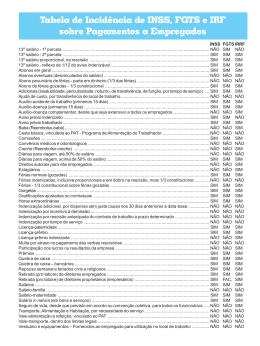

CIRCULAR SINDMOGI DJ Nº 11/2015 Mogi das Cruzes, 08 de outubro de 2015. ASSUNTO: DEFERIDA LIMINAR PARA SUSPENDER PREVIDENCIÁRIA SOBRE VERBAS INDENIZATÓRIAS CONTRIBUIÇÃO O SINDMOGI interpôs mandado de segurança coletivo visando afastar a imposição da contribuição previdenciária (cota patronal) incidente sobre os pagamentos feitos pelos associados aos seus empregados quando do afastamento por auxílio doença ou auxílio acidente, em relação aos primeiros quinze dias (ou 30 dias, enquanto vigorou tal condição), salário-maternidade, férias, 1/3 de adicional de férias, ajuda de custo paga de forma eventual, auxílio funeral, auxílio creche e 13º salário decorrente de integração do aviso prévio ao tempo de serviço (indenizado). Em 08.08.2015, o Juíz da 2ª Vara Federal de São José dos Campos concedeu a Liminar, assim foi redigida: DEFIRO PARCIALMENTE a liminar pleiteada, para o fim de suspender a exigibilidade da contribuição previdenciária incidente somente sobre os valores pagos pela impetrante e seus representados a título de férias indenizadas, terço constitucional de férias indenizadas, ajuda de custo eventual, auxílio funeral, auxílio creche e 13º salário incidente sobre o aviso prévio indenizado. A liminar não foi concedida em relação à incidência de contribuição sobre o auxílio-doença e auxílio- acidente e salário maternidade. A decisão foi publicada no DJF de 08 de outubro de 2015, sendo passível de recurso para o Tribunal Regional Federal. Por tratar-se de liminar, é importante que, em havendo a suspensão dos pagamentos, o associado do SINDMOGI provisione os valores, aguardando a decisão definitiva do processo. A íntegra da decisão encontra-se no endereço eletrônico do SINDMOGIDASCRUZES, www.sindmogidascruzes.org.br, estando o Departamento Jurídico à disposição para esclarecer eventuais dúvidas. Atenciosamente, Dr. Flávio Isaias Rodrigues Presidente 1. DJF - 3ª Região Disponibilização: quinta-feira, 8 de outubro de 2015. Arquivo: 101 Publicação: 43 SEÇÃO JUDICIÁRIA DO ESTADO DE SÃO PAULO PUBLICAÇÕES JUDICIAIS I - INTERIOR SP E MS SUBSEÇÃO JUDICIÁRIA DE SAO JOSE DOS CAMPOS 2ª VARA DE SÃO JOSÉ DOS CAMPOS 0002891-78.2015.403.6133 - SINDICATO DOS HOSPITAIS CLINICAS CASAS DE SAUDE LABORATORIOS DE PESQUISAS E ANALISES CLINICAS E DEMAIS ESTABELE SERV DE SAUDE DE MOGI DAS CRUZES(SP146674 - ANA RODRIGUES DE ASSIS E SP079080 - SOLANGE MARIA VILACA LOUZADA E SP124066 - DURVAL SILVERIO DE ANDRADE) X DELEGADO DA RECEITA FEDERAL EM SAO JOSE DOS CAMPOS-SP MANDADO DE SEGURANÇA COLETIVO nº 0002891-78.2015.403.6133;Impetrante: SINDICATO DOS HOSPITAIS, CLÍNICAS, CASAS DE SAÚDE, LABORATÓRIOS DE PESQUISAS E ANÁLISES CLÍNICAS E DEMAIS ESTABELECIMENTOS DE SERVIÇOS DE SAÚDE DE MOGI DAS CRUZES SINDHOSCLAB;Impetrado: DELEGADO DA RECEITA FEDERAL DO BRASIL EM SÃO JOSÉ DOS CAMPOS/SP;Vistos em decisão.Trata-se de mandado de segurança coletivo impetrado pelo SINDICATO DOS HOSPITAIS, CLÍNICAS, CASAS DE SAÚDE, LABORATÓRIOS DE PESQUISAS E ANÁLISES CLÍNICAS E DEMAIS ESTABELECIMENTOS DE SERVIÇOS DE SAÚDE DE MOGI DAS CRUZES - SINDHOSCLAB contra ato alegadamente coator praticado pelo DELEGADO DA RECEITA FEDERAL DO BRASIL EM SÃO JOSÉ DOS CAMPOS/SP, consistente na exigência de contribuições previdenciárias sobre os valores pagos a seus empregados e os de seus representados, sujeitos ao regime geral de previdência social, a título de: a) primeiros 15 dias de afastamento dos empregados doentes ou acidentados; b) salário maternidade; c) férias e terço constitucional de férias; d) ajuda de custo paga de forma eventual, não habitual; e) auxílio funeral e creche; e, f) 13º salário decorrente da integração do aviso prévio ao tempo de serviço.Alega, em síntese, a ilegalidade das exigências em tela, considerando que as verbas em questão possuem nítido caráter indenizatório.Com a inicial vieram documentos.O feito foi inicialmente distribuído perante a 1ª Vara Federal de Mogi das Cruzes, tendo aquele Juízo declinado da competência para uma das Varas desta Subseção Judiciária de São José dos Campos, em razão da sede da autoridade coatora (fls.46/50).Por tratar-se o presente de mandado de segurança coletivo, foi determinada a prévia manifestação da União Federal (fl.54).Manifestação da União Federal às fls.56/68.Os autos vieram à conclusão.É o relato do necessário. Fundamento e decido.O processo mandamental busca garantir eventual violação a direito líquido e certo do impetrante, conforme previsão constitucional. Para se alcançar uma medida liminar em mandado de segurança dois requisitos são imprescindíveis: um dano potencial que atinja o interesse da parte, em razão do periculum in mora, e a plausibilidade do direito substancial invocado (fumus boni iuris).Logo, sem que concorram esses dois requisitos - que são necessários, essenciais e cumulativos (STF, Medida Cautelar em Mandado de Segurança nº. 31.037/RJ, Rel. Min. Celso de Mello, j. em 29/06/2012) - , não se legitima a concessão da medida liminar pleiteada, consoante enfatiza a jurisprudência do SUPREMO TRIBUNAL FEDERAL:Mandado de segurança. Liminar. Embora esta medida tenha caráter cautelar, os motivos para a sua concessão estão especificados no art. 7º, II da Lei nº 1.533/51, a saber: a) relevância do fundamento da impetração; b) que do ato impugnado possa resultar a ineficácia da medida, caso seja deferida a segurança. Não concorrendo estes dois requisitos, deve ser denegada a liminar (STF, RTJ 112/140, Rel. Min. ALFREDO BUZAID)A Lei nº. 8.212/1991 definiu expressamente a base de cálculo da contribuição previdenciária a cargo da empresa e o fez no seu artigo 22, inciso I, que segue transcrito:Art. 22. A contribuição a cargo da empresa, destinada à Seguridade Social, além do disposto no art. 23, é de: I - vinte por cento sobre o total das remunerações pagas, devidas ou creditadas a qualquer título, durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive as gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer pelo tempo à disposição do empregador ou tomador de serviços, nos termos da lei ou do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença normativa. (Redação dada pela Lei nº 9.876, de 1999) (grifei)Além da contribuição sobre os pagamentos aos segurados empregados e avulsos, as empresas ainda têm a obrigação de pagar um adicional denominado SAT (seguro de acidente do trabalho) ou RAT (risco ambiental do trabalho) para financiamento da aposentadoria especial e de benefícios decorrentes de incapacidade decorrente de riscos ambientais do trabalho. Essa a disposição do inciso II do artigo 22 da Lei nº. 8.213/91:II - para o financiamento do benefício previsto nos arts. 57 e 58 da Lei no 8.213, de 24 de julho de 1991, e daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, sobre o total das remunerações pagas ou creditadas, no decorrer do mês, aos segurados empregados e trabalhadores avulsos: (Redação dada pela Lei nº 9.732, de 1998).a) 1% (um por cento) para as empresas em cuja atividade preponderante o risco de acidentes do trabalho seja considerado leve; b) 2% (dois por cento) para as empresas em cuja atividade preponderante esse risco seja considerado médio; c) 3% (três por cento) para as empresas em cuja atividade preponderante esse risco seja considerado grave.Da análise do artigo 22, inciso I, da lei nº. 8.213/91, dessume-se que as verbas sujeitas à incidência da exação em questão são justamente aquelas de natureza remuneratória, que são devidas em razão de trabalho executado. Logo, considerando que elas têm por base de cálculo a parcela da remuneração que sofre a incidência da contribuição previdenciária, quem não estiver obrigado a recolher a contribuição previdenciária também não estará obrigado a recolher as contribuições para terceiros, assim como, o SAT/RAT.Nesse mesmo sentido: TRF1, AMS 2004.33.00.001150-3/BA, Rel. Desembargador Federal Antônio Ezequiel Da Silva, Sétima Turma, DJ p.235 de 25/01/2008. Confira-se, ainda:PROCESSUAL CIVIL. AGRAVO. ARTIGO 557, 1º, DO CÓDIGO DE PROCESSO CIVIL. CONTRIBUIÇÕES. QUINZE DIAS QUE ANTECEDEM O AUXÍLIO-DOENÇA. NÃO INCIDÊNCIA. 1. O STJ pacificou entendimento no sentido de que não incide a contribuição previdenciária sobre o pagamento dos quinze dias que antecedem o benefício de auxílio-doença. 2. As contribuições de terceiros têm base de cálculo a parcela da remuneração que sofre a incidência da contribuição previdenciária e, logo, a dispensa da contribuição à Seguridade Social sobre a verba paga a título dos primeiros quinze dias do auxílio-doença também implica na inexigibilidade das contribuições a terceiros, consoante precedentes. 3. Agravo a que se nega provimento. (TRF3, AGRAVO LEGAL EM AGRAVO DE INSTRUMENTO Nº 0013996-31.2009.403.0000/SP, Relator Desembargador Federal HENRIQUE HERKENHOFF, publicado no DETRF3 em 19/03/2010) (grifei)A RECEITA FEDERAL DO BRASIL elaborou uma Tabela de Incidência de Contribuição em que informa, resumidamente e de acordo com sua interpretação sobre a legislação tributária em vigor, particularmente o artigo 28 da Lei nº 8.212/91, quais são os fatos geradores da contribuição previdenciária disposta no artigo 22, inciso I, da Lei nº 8.213/91 (disponível em http://www.receita.fazenda.gov.br/previdencia/contribuicoes/tabelaincidencontrib.htm. Acesso aos 29/08/2014). Com base nessa tabela é possível verificar se, de fato, a autoridade apontada como coatora está ou não a exigir a contribuição previdenciária sobre as incidências elencadas pelo(a) impetrante em sua petição inicial.Ocorre que parte das incidências apontadas pela RECEITA FEDERAL DO BRASIL como fatos geradores da contribuição previdenciária disposta no artigo 22, inciso I, da Lei nº 8.213/91, de acordo com a jurisprudência atual, ostentam, em verdade, natureza jurídica indenizatória, não se prestando a retribuir o serviço prestado (retribuir o trabalho). Logo, não haveria se falar em exigibilidade.1. FÉRIAS E TERÇO CONSTITUCIONAL:As férias indenizadas (vencidas e não gozadas ou proporcionais) são pagas ao empregado despedido sem justa causa, ou cujo contrato de trabalho termine em prazo predeterminado, antes de completar 12 (doze) meses de serviço, a teor do disposto no artigo 147 da CLT. Sendo assim, tais parcelas não caracterizam remuneração e não integram o salário-decontribuição (art. 28, 9º, alínea d, da Lei n. 8.212/91), razão pela qual sobre elas não incide contribuição à Seguridade Social. O pagamento dessa verba em caso de férias não gozadas tem sempre natureza indenizatória, pois compensa a não fruição do período de férias pelo trabalhador. Essa característica estende-se ao 1/3 constitucional sobre férias não gozadas, dada a relação de acessoriedade entre o adicional e as férias propriamente ditas. Diferente, contudo, é a hipótese de férias gozadas, que ostentam natureza salarial e sobre elas incide a contribuição previdenciária. A jurisprudência pátria firmou-se no sentido de que quaisquer quantias pagas ao empregado, em virtude de férias não-gozadas, possuem natureza indenizatória, pois há inequívoca vulneração ao direito social. E isso porque o gozo de férias anuais remuneradas, bem como o respectivo adicional, constituem direito constitucionalmente garantido aos empregados (art. 7º, XVII da Constituição da República de 1988). Se tais férias não forem gozadas, há a restrição ao exercício de um legítimo direito do empregado, que deve ser devidamente indenizado. Dessarte, as férias indenizadas e o terço constitucional incidente sobre as mesmas, caracterizam-se como verbas indenizatórias, sobre as quais não pode incidir contribuição para a Previdência Social.Tal entendimento é, assim, aplicável ao abono pecuniário (venda de 10 dias de férias), que possui caráter indenizatório. O trabalhador, ao optar, na forma do prevista pelo artigo 143 da CLT, pela conversão, em pecúnia, de parte do seu período de férias, está se valendo de um direito, o que não transmuda a quantia paga sob esta rubrica em salário. Nesse mesmo sentido já se manifestou o TRIBUNAL REGIONAL FEDERAL DA TERCEIRA REGIÃO quando do julgamento do(a) AMS 00084208920114036110 (Relator DESEMBARGADOR FEDERAL ANTONIO CEDENHO, QUINTA TURMA, eDJF3 Judicial 1, 11/07/2013). Confira-se, ainda:(...) 10. A indenização de férias não gozadas constitui inegável verba de natureza indenizatória, não se caracterizando como rendimento do trabalho, uma vez que inexiste prestação laboral vinculada à verba paga pela empresa ao empregado, razão pela qual não pode integrar a base de cálculo do referido artigo 22, inciso I, da Lei nº 8.212/91. (...) (AC 00022917020034036103, DESEMBARGADOR FEDERAL JOHONSOM DI SALVO, TRF3 - PRIMEIRA TURMA, e-DJF3 Judicial 1 DATA:23/09/2009 PÁGINA: 14)Por outro lado, no tocante às férias gozadas ou usufruídas, nítida sua natureza remuneratória e salarial, nos termos do art. 148 da CLT, integrando o salário de contribuição (STJ, AGRESP 201100422106, OG FERNANDES, STJ - SEGUNDA TURMA, DJE DATA:02/05/2014). No mesmo sentido: STJ, AgRg no REsp 1.355.135/RS, Rel. Ministro Arnaldo Esteves Lima, DJe 27/2/2013; STJ, AgRg nos EDcl no AREsp 135.682/MG, Rel. Ministro Herman Benjamin, DJe 14/6/2012. Característica que se estende ao 1/3 constitucional sobre férias gozadas, dada a relação de acessoriedade entre o adicional e as férias propriamente ditas, conforme já dito.2. Quinze primeiros dias de afastamento do empregado doente ou acidentado:Quanto à parcela referente aos QUINZE DIAS QUE ANTECEDEM O GOZO DE BENEFÍCIO PREVIDENCIÁRIO (AUXÍLIO-DOENÇA OU AUXÍLIO-DOENÇA ACIDENTÁRIO), considero que se inclui na situação de mantença do contrato de trabalho, que continua íntegro e produzindo seus normais efeitos. A mera ausência de efetiva prestação do trabalho não teria o potencial de desnaturar a existência da relação de trabalho.A natureza da verba paga ao empregado doente ou acidentado, nos seus 15 primeiros dias de afastamento, é salarial, paga diretamente pelo empregador - e não pela Previdência. Nesse sentido:(...) 2. A mera interrupção do contrato de trabalho nos quinze primeiros dias anteriores a eventual concessão de auxílio-doença não tira a natureza salarial do pagamento devido ao empregado; a remuneração nos quinze primeiros dias do afastamento do empregado tem natureza salarial, integrando a base de cálculo das contribuições previdenciárias. (...) (TRF3, 1ª T., AMS 303693, j. em 22/07/2008, Rel. Des. Fed. Luiz Stefanini)Conquanto haja posicionamento em sentido diverso, este é o entendimento desta Magistrada, caso contrário também não deveria incidir contribuição previdenciária nos feriados e nos descansos semanais.3. Salário Maternidade:Quanto à exclusão dos valores pagos a título de SALÁRIO-MATERNIDADE (licençamaternidade) da base de cálculo das contribuições sociais, tal circunstância não elide a natureza salarial da remuneração auferida, uma vez que nesta hipótese o contrato de trabalho permanece íntegro, gerando as demais consequências jurídicas que lhe são inerentes. Com efeito, a previsão da exação sobre o salário-maternidade encontra expressa previsão legal, trazida pelo 2º do artigo 28 da Lei nº 8.212/91, que assim dispõe: Art. 28. Entende- se por salário-de-contribuição: (...) 2º O saláriomaternidade é considerado salário-de-contribuição.Em consonância com o entendimento acima esposado verifica-se a jurisprudência do TRIBUNAL REGIONAL FEDERAL DA TERCEIRA REGIÃO, conforme ementa de acórdão a seguir transcrita:(...) 1. O artigo 28 da Lei nº 8.212/91 prevê expressamente que o salário maternidade integra o conceito de salário-contribuição e, conseqüentemente, a base de cálculo da exação. (...) (TRF3, 1ª T., AMS 303693, j. em 22/07/2008, Rel. Des. Fed. Luiz Stefanini)4. AuxíliocrecheNo tocante ao auxílio-creche, não há de incidir a contribuição previdenciária, tendo a mesma natureza indenizatória. Em se tratando de uma obrigação patronal, o reembolso das despesas da creche, quando terceirizado o serviço, não pode sofrer a incidência da contribuição previdenciária, como acontece com o auxílio-alimentação, ou seja, em se tratando de uma obrigação patronal, prevista em convenção coletiva e devidamente comunicada à Delegacia Regional do Trabalho, não pode ser tratada como salário, mas sim como indenização de um direito. Nesse sentido a jurisprudência do SUPERIOR TRIBUNAL DE JUSTIÇA: REsp 228.815-RS, DJ 11/9/2000; REsp 194.229-RS, DJ 5/4/1999; REsp 216.833-RS, DJ 11/10/1999, e REsp 279.081-RS, DJ 9/4/2001. Confira-se ainda:PREVIDENCIÁRIO - CONTRIBUIÇÃO AUXÍLIO-CRECHE - AJUDA DE CUSTO PARA DESLOCAMENTO NOTURNO - NATUREZA INDENIZATÓRIA. 1. O reembolso de despesas com creche, chamado de AUXÍLIO CRECHE, não é salário utilidade, auferido por liberalidade patronal. 2. É um direito do empregado e um dever do patrão a manutenção de creche ou a terceirização do serviço (art. 389, 1º, da CLT). 3. O benefício, para estruturar-se como direito, deverá estar previsto em convenção coletiva e autorizado pela Delegacia do Trabalho (Portaria do Ministério do Trabalho 3.296, de 3/9/86). 4. Em se tratando de direito, funciona o auxílio-creche como indenização, não integrando o salário-de-contribuição para a Previdência. 5. O eventual trabalho noturno não justifica a chamada ajuda de custo, parcela que tecnicamente é uma gratificação. 6. Recurso parcialmente provido. (RESP 200101365697, ELIANA CALMON, STJ - SEGUNDA TURMA, DJ DATA:07/10/2002 PG:00232 RSSTJ VOL.:00025 PG:00058 ..DTPB:.)Conforme decidiu o SUPERIOR TRIBUNAL DE JUSTIÇA no EREsp 200200973859 (HUMBERTO GOMES DE BARROS, STJ - PRIMEIRA SEÇÃO, REPDJ DATA:02/06/2003 PG:00182 DJ DATA:14/04/2003 PG:00173 RSSTJ VOL.:00025 PG:00053 ..DTPB:.), o denominado auxílio-creche constitui, na verdade, indenização pelo fato de a empresa não manter creche em seu estabelecimento. Como ressarcimento, não integra ao salário de contribuição para efeito de incidência da contribuição previdenciária. Ele não remunera a trabalhadora, mas a indeniza por se haver privado de um direito inerente à sua própria condição de empregada. Presume- se que quem não dispõe de creche no local do emprego é forçado a remunerar alguém para que vele pelo o filho, no horário de trabalho.Tal entendimento restou na súmula 310 do SUPERIOR TRIBUNAL DE JUSTIÇA, assim redigida: O auxílio-creche não integra o salário-de-contribuição.5. Décimo terceiro salárioO Supremo Tribunal Federal já firmou entendimento no sentido de ser legítima a incidência da contribuição previdenciária sobre o 13º salário, haja vista o teor da Súmula nº 688 (É LEGÍTIMA A INCIDÊNCIA DA CONTRIBUIÇÃO PREVIDENCIÁRIA SOBRE O 13º SALÁRIO). No caso de rescisão do contrato, o empregado recebe o décimo terceiro salário proporcional aos meses trabalhados. O recebimento proporcional não descaracteriza a natureza jurídica do décimo terceiro, que continua a ostentar natureza remuneratória, sujeita à incidência da contribuição questionada. Nesse sentido: APELRE 201150010019370, Desembargador Federal LUIZ MATTOS, TRF2 - QUARTA TURMA ESPECIALIZADA, E-DJF2R - Data::07/12/2012; TRF2, AC 199951010170655, Desembargador Federal ALBERTO NOGUEIRA; TRF2 - QUARTA TURMA ESPECIALIZADA, 21/09/2010; TRF2, AI 201003000333752, JUIZ ALESSANDRO DIAFERIA.Em contrapartida o 13º salário relativo ao aviso prévio indenizado possui tratamento diverso, seguindo o mesmo raciocínio aplicado ao aviso prévio indenizado. Vejamos:O Colendo Superior Tribunal de Justiça já tem posicionamento pacífico no sentido de que os valores pagos pela empresa relativos ao aviso-prévio indenizado não se sujeitam à incidência da contribuição previdenciária, tendo em conta o seu caráter indenizatório (RESP 973436/SC- 1812/2007). Neste sentido:TRIBUTÁRIO. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. CONTRIBUIÇÃO PREVIDENCIÁRIA. BASE DE CÁLCULO. VERBA SALARIAL. AVISO PRÉVIO INDENIZADO. NATUREZA INDENIZATÓRIA. NÃO INCIDÊNCIA.1. Trata-se de agravo regimental interposto contra decisão que, ao negar seguimento ao recurso especial, aplicou jurisprudência do STJ no sentido de que é indevida a incidência de contribuição previdenciária sobre os valores pagos a título de aviso prévio indenizado.2. A contribuição previdenciária incide sobre base de cálculo de nítido caráter salarial, de sorte que não a integra as parcelas de natureza indenizatória (REsp 664.258/RJ, Rel. Min. Eliana Calmon, Segunda Turma, DJ 31.5.2006) 3. Não incide contribuição previdenciária sobre os valores pagos a título de aviso prévio indenizado, por não se tratar de verba salarial (REsp 812.871/SC, Rel. Ministro Mauro Campbell Marques, Segunda Turma, DJe 25/10/2010).4. Agravo regimental não provido.(AgRg no REsp 1218883/SC, Rel. Ministro BENEDITO GONÇALVES, PRIMEIRA TURMA, julgado em 15/02/2011, DJe 22/02/2011)O mesmo entendimento, inclusive no que tange ao 13º salário proporcional ao aviso prévio indenizado, é compartilhado pelo E. Tribunal Regional Federal da 3ª Região. Vejamos:(...) 2. Não incide contribuição previdenciária sobre verbas de natureza indenizatória: auxílio- doença e auxílio-acidente (primeiros quinze dias de afastamento), terço constitucional de férias, aviso prévio indenizado e décimo terceiro salário proporcional ao aviso prévio indenizado. (...) (AMS 00078244220144036000, DESEMBARGADOR FEDERAL LUIZ STEFANINI, TRF3 - PRIMEIRA TURMA, e-DJF3 Judicial 1 DATA:11/09/2015 ..FONTE_REPUBLICACAO:.)6. Auxílio Funeral e Ajuda de Custo EventualNo que toca às parcelas aludidas a título de auxílio funeral e ajuda de custo eventual, tenho que, por serem verbas de caráter meramente eventual, não integram o salário de contribuição, consoante disposto no artigo 28, 9º, 7, da Lei nº8.212/91. In verbis: Art. 28. Entende-se por salário-de-contribuição: (...) 9º Não integram o salário-de-contribuição para os fins desta Lei, exclusivamente: (Redação dada pela Lei nº 9.528, de 10.12.97) (...)7. recebidas a título de ganhos eventuais e os abonos expressamente desvinculados do salário; (Redação dada pela Lei nº 9.711, de 1998).Neste sentido já se pronunciou o Egrégio Tribunal Regional Federal da 3ª Região: Vejamos:(...) 5. O auxílio-creche não integra o saláriode-contribuição (art. 28, 9º, s, da Lei nº 8.212/91), de sorte que não deve incidir a contribuição previdenciária sobre o seu pagamento. 6. Nos termos do art. 28, 9º, g, da Lei nº 8.212/91, não integra o salário-de- contribuição a ajuda de custo paga em parcela única, recebida exclusivamente em decorrência da mudança de local de trabalho do empregado, na forma do art. 470 da Consolidação das Leis do Trabalho. 8. Não incide contribuição previdenciária sobre os auxílios matrimônio e funeral, pois possuem natureza eventual e indenizatória. (...)(AMS 00056315420104036110, DESEMBARGADOR FEDERAL NINO TOLDO, TRF3 - DÉCIMA PRIMEIRA TURMA, e-DJF3 Judicial 1 DATA:29/06/2015 ..FONTE_REPUBLICACAO:.)Assim, estando o pedido formulado pela parte impetrante em parcial sintonia com os entendimentos acima externados, presente a plausibilidade do direito substancial invocado (fumus boni iuris).Presente, ainda, situação concreta que, caso não impedida, poderá resultar na ineficácia da medida, se concedida somente na sentença (artigo 7º, inciso III, da Lei nº 12.016/2009). A configuração do periculum in mora não se consubstancia na existência de prejuízos quaisquer, senão exige a demonstração de existência ou da possibilidade de ocorrer um dano jurídico ao direito da parte de obter uma tutela jurisdicional eficaz (cf.: STJ - AgRg no MS: 14898 DF 2009/0244188-0, Relator: Ministra ALDERITA RAMOS DE OLIVEIRA (DESEMBARGADORA CONVOCADA DO TJ/PE), Data de Julgamento: 12/06/2013, S3 - TERCEIRA SEÇÃO, Data de Publicação: DJe 14/06/2013).A demora na obtenção do provimento almejado é capaz de provocar, no caso em concreto, danos que atingirão os interesses da impetrante, que ficará compelida ao pagamento imediato de tributos não exigíveis, tal como afirmado nesta decisão. Estando o(a)(s) contribuinte(s) na iminência de sofrer sanções administrativas em razão do não recolhimento do(s) tributo(s), resta presente o periculum in mora, a ensejar a concessão de liminar no mandado de segurança impetrado. Nesse sentido: AG 200901000218333, TRF1, OITAVA TURMA, e-DJF1 18/09/2009, PÁGINA 740; AGA 200901000197730, TRF1, OITAVA TURMA, e-DJF1 21/08/2009, PÁGINA 498; AGA 200901000192241, null, TRF1, OITAVA TURMA, e-DJF1 21/08/2009, PÁGINA 496.Posto isso, DEFIRO PARCIALMENTE a liminar pleiteada, com fundamento no artigo 151, inciso IV, do Código Tributário Nacional, para o fim de suspender a exigibilidade da contribuição previdenciária incidente somente sobre os valores pagos pela impetrante e seus representados a título de férias indenizadas, terço constitucional de férias indenizadas, ajuda de custo eventual, auxílio funeral, auxílio creche e 13º salário incidente sobre o aviso prévio indenizado.Oficie-se à autoridade impetrada para ciência e imediato cumprimento desta decisão, bem como, solicitando a apresentação de informações no prazo legal, servindo cópia da presente decisão como ofício a ser encaminhado à DELEGACIA DA RECEITA FEDERAL DO BRASIL EM SÃO JOSÉ DOS CAMPOS, situada na Avenida Nove de Julho, 332, Jardim Apolo, São José dos Campos/SP.Intime-se o órgão de representação judicial da UNIÃO (Procuradoria Seccional da Fazenda Nacional em São José Campos/SP), para que manifeste seu interesse em intervir no presente feito.Após, franqueie-se vista dos autos ao Ministério Público Federal e depois, se em termos, venham os autos conclusos para prolação de sentença.Publique-se. Registre-se. Intime-se.

Download