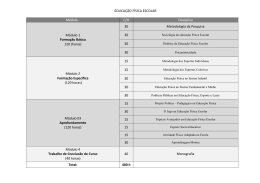

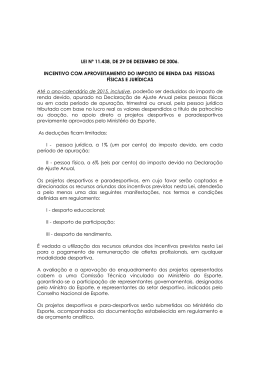

Bases Legais das Leis de Incentivo ao Esporte Apresentação A Liga RMC de Esportes é uma entidade sem fins lucrativos, fundada em 28/07/2005 (6 anos). A entidade é qualificada como OSCIP (Organização da Sociedade Civil de Interesse Público), desde 14/03/2006, pelo Ministério da Justiça. Certificado de Regularidade com validade até 31/07/2012 Objeto Social: Promover estudos e pesquisas; Promover campeonatos ou torneio desportivo; Promover programas de inclusão social através do esporte; Prestar serviços de consultoria; Criar programas de formação de atletas de talentos categorias de base; Gerenciar projetos e Obras de Construção Civil ligadas a Espaços Esportivos. Locação de Mão-de-Obra Histórico de projetos 5 ANOS de Realização de Projetos com a Prefeitura de Campinas; Evento Verão Paulistano com a Prefeitura de São Paulo; 8 Projetos Aprovados no Ministério do Esporte (Desde 2008) e 03 Eventos Realizados e 5 em Captação; 05 Projetos em andamento com a LEI PAULISTA de Incentivo ao Esporte; 04 Programas de Inclusão Social registrado no CMDCA. A Base legal DADOS GERAIS 137.156 instituições. do total de contribuintes de pessoas jurídicas. 4,6% Pessoa Física pode deduzir até 6% do imposto devido do total arrecadado pela Receita Federal (IRPJ) 70% Esse benefício não compete com outros incentivos fiscais A Lei nº 11.438/06, regulamentada pelo Decreto nº 6.180/07, possibilita: Pessoa Jurídica tributada com base no lucro real - deduzir até 1% do imposto devido (art. 1º, § 1º, I da Lei 11.438/06) Lei Paulista de Incentivo ao Esporte A Lei 13.918 de 22 de dezembro de 2009, regulamentada pelo Decreto nº 55.636 de 28 de março de 2010, possibilita a: Empresas Paulistas repassem recursos financeiro para projetos esportivos aprovados pela Secretaria do Esporte, Lazer e Turismo do Estado de São Paulo (SELT) por meio de renúncia de: 3% sobre o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). o percentual sobre o imposto devido não restringe o benefício fiscal para empresas lucrativas, não distingue se a companhia é de médio ou grande porte e ainda garante verba para projetos esportivos, além de ser um recurso que pode ser destinado mensalmente. Este benefício não compete com outros incentivos fiscais Estatuto da Criança e do Adolescente A Lei n° 8.069/90 artigo n° 260, possibilita a: Pessoa Jurídica tributada com base no LUCRO REAL deduzir até: 1% do imposto de renda devido para projetos cadastrados no CMDCA. Pessoa Física deduzir até: 6% do imposto de renda devido para projetos cadastrados no CMDCA. Este benefício para pessoa Jurídica não compete com outros incentivos fiscais porem para pessoa Física compete com a Lei de Incentivo ao Esporte “Uma visão sem ação não passa de um sonho. Uma ação sem visão é apenas um passatempo. Agora, uma ação com visão pode mudar o mundo”. (autor desconhecido) Fábio Stefani [email protected] Rua Siqueira Campos, 17 – Sala 11 Sousas – Campinas – São Paulo (19) 3342-6182

Download