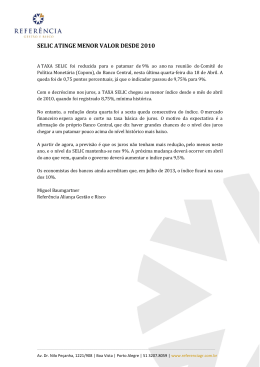

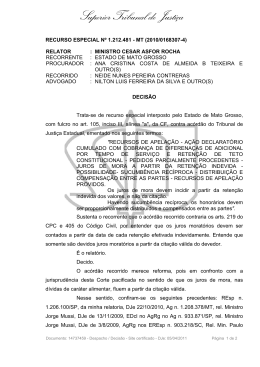

Jurisprudência/STJ - Acórdãos Processo EDcl no REsp 1025298 / RS EMBARGOS DE DECLARAÇÃO NO RECURSO ESPECIAL 2008/0009812-7 Relator(a) Ministro MASSAMI UYEDA (1129) Relator(a) p/ Acórdão Ministro LUIS FELIPE SALOMÃO (1140) Órgão Julgador S2 - SEGUNDA SEÇÃO Data do Julgamento 28/11/2012 Data da Publicação/Fonte DJe 01/02/2013 Ementa EMBARGOS DE DECLARAÇÃO. SUBSCRIÇÃO DE AÇÕES. BRASIL TELECOM. CONVERSÃO DE OBRIGAÇÃO DE FAZER EM PERDAS E DANOS. JUROS MORATÓRIOS DESDE A CITAÇÃO. SELIC. PRECEDENTE DA CORTE ESPECIAL. NOVA CORREÇÃO MONETÁRIA A PARTIR DA CONVERSÃO. IMPOSSIBILIDADE. EMBARGOS PARCIALMENTE ACOLHIDOS. 1. Em relação ao mérito, a Segunda Seção decidiu que "não sendo possível a entrega das ações, seja em relação à telefonia fixa, seja em referência à telefonia móvel, uma forma de se resolver o problema é estabelecer-se que o valor da indenização será o resultado do produto da quantidade de ações multiplicado pela sua cotação na Bolsa de Valores, exatamente do dia do trânsito em julgado da demanda, ou seja, o valor da ação na Bolsa de Valores no dia em que o acionista passou a ter o direito irrecorrível de comercializá-las ou aliená-las". 2. Nesse ponto, a ciência por parte do devedor em relação ao valor da cobrança - no caso concreto, aquele decorrente da conversão da obrigação de entregar ações em indenização pecuniária - não é relevante para determinar o termo inicial de fluência dos juros moratórios, os quais devem correr tão logo seja verificado o marco legal de constituição do devedor em mora, por força de expressa previsão legal. A impossibilidade inicial de cumprir obrigação Página 1 de 4 Jurisprudência/STJ - Acórdãos posteriormente reconhecida em sentença, seja pela iliquidez, seja por ausência de parâmetros seguros acerca do valor devido, não pode ser óbice à fluência dos juros moratórios, muito embora essa perplexidade não seja nova na doutrina e na jurisprudência. Precedentes. Incidência das Súmulas n. 163 e n. 254 do Supremo Tribunal Federal. Assim, os juros moratórios contam-se desde a citação, incidindo no valor apurado para a indenização. 3. A taxa de juros moratórios a que se refere o art. 406 do Código Civil de 2002, segundo precedente da Corte Especial (EREsp 727842/SP, Rel. Ministro TEORI ALBINO ZAVASCKI, CORTE ESPECIAL, julgado em 08/09/2008), é a SELIC, não sendo possível cumulá-la com correção monetária, porquanto já embutida em sua formação. 4. Embargos de declaração parcialmente acolhidos para determinar a atualização do valor exclusivamente pela SELIC (desde a citação até o efetivo pagamento) e afastar a incidência de nova correção monetária a partir da conversão da obrigação em indenização. Acórdão Vistos, relatados e discutidos estes autos, os Ministros da SEGUNDA SEÇÃO do Superior Tribunal de Justiça acordam, na conformidade dos votos e das notas taquigráficas a seguir, Prosseguindo o julgamento, após o voto-vista da Sra. Ministra Nancy Andrighi acompanhando a divergência inaugurada pelo Sr. Ministro Luis Felipe Salomão,, por maioria, acolher parcialmente os embargos de declaração, vencido o Sr. Ministro Relator, que rejeitava os embargos de declaração. Lavrará o acórdão o Sr. Ministro Luis Felipe Salomão.Acompanharam o Sr. Ministro Luis Felipe Salomão em sessões anteriores os Srs. Ministros Raul Araújo, Maria Isabel Gallotti, Antonio Carlos Ferreira, Ricardo Villas Bôas Cueva, Marco Buzzi, e nesta assentada, proferindo voto-vista, a Sra. Ministra Nancy Andrighi. Vencido o Sr. Ministro Relator (Massami Uyeda). Não participou do julgamento o Sr. Ministro Sidnei Beneti. Presidiu o julgamento o Sr. Ministro Paulo de Tarso Sanseverino. Outras Informações (VOTO VENCIDO) (MIN. MASSAMI UYEDA) É possível a incidência concomitante de correção monetária e de juros de mora correspondentes à Taxa SELIC, para fins de atualização das condenações judiciais, haja vista que o artigo 406 do CC/2002, ao estabelecer que a taxa de juros de mora deve ser a mesma da Fazenda Nacional, simplesmente adotou como índice dos juros moratórios a Taxa SELIC, não se havendo falar que esta possa substituir a correção monetária ou mesmo que afaste a atualização monetária do Página 2 de 4 Jurisprudência/STJ - Acórdãos principal, sendo, pois, irrelevante discutir-se como é composta a Taxa SELIC, já que, isoladamente, se constitui em juro de mora. É possível a incidência concomitante de correção monetária e de juros de mora correspondentes à Taxa SELIC, para fins de atualização das condenações judiciais, haja vista que a legislação civil vigente estabelece que o devedor tem a obrigação de pagar suas dívidas corrigidas monetariamente por um indexador que recomponha a desvalorização da moeda, acrescido de juros de mora no mesmo percentual da Taxa SELIC para o período de aplicação da mora, caso não se tenha convencionado ou estipulado outra taxa, conforme dispõe o artigo 406 do CC/2002. Palavras de Resgate MORA EX PERSONAE. Referência Legislativa LEG:FED SUM:****** ***** SUM(STF) SÚMULA DO SUPREMO TRIBUNAL FEDERAL SUM:000163 SUM:000254 LEG:FED LEI:010406 ANO:2002 ***** CC-02 CÓDIGO CIVIL DE 2002 ART:00397 PAR:ÚNICO ART:00406 ART:00407 LEG:FED LEI:003071 ANO:1916 ***** CC-16 CÓDIGO CIVIL DE 1916 ART:00960 ART:01064 LEG:FED LEI:005869 ANO:1973 ***** CPC-73 CÓDIGO DE PROCESSO CIVIL DE 1973 ART:00219 Veja (DÍVIDAS ILÍQUIDAS - JUROS MORATÓRIOS - TERMO INICIAL - CITAÇÃO) STJ - EREsp 240237-PR (CÓDIGO CIVIL DE 2002 - JUROS DE MORA - TAXA APLICÁVEL - SELIC) STJ - EREsp 727842-SP, EDcl no REsp 953460-MG, REsp 1111117-PR (CONDENAÇÃO JUDICIAL - JUROS DE MORA - TAXA SELIC - CORREÇÃO MONETÁRIA - INACUMULABILIDADE) STJ - REsp 951521-MA, REsp 1139997-RJ, REsp 933067-MG, EDcl no REsp 1077077-SP, Página 3 de 4 Jurisprudência/STJ - Acórdãos EDcl no REsp 953460-MG Página 4 de 4

Baixar