☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

IV - 18 II. - A Contabilidade Nacional 4 A Contabilidade Nacional

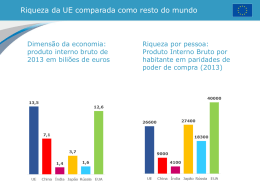

PPT - Europa

unid 5 anexo : contas nacionais

1 - A actividade económica e a Ciência Económica 1.1. Realidade

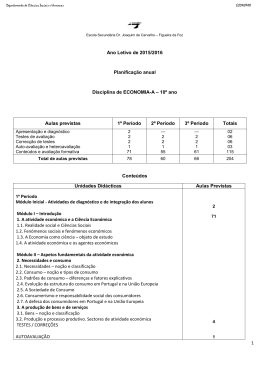

Economia A 11.º ano

Informe de empresas com 1 e mais pessoas remuneradas por

História Económica e Empresarial

economia a 10

VAMOS A APRENDER MATEMÁTICA

Uma Base Económica para o Desenvolvimento

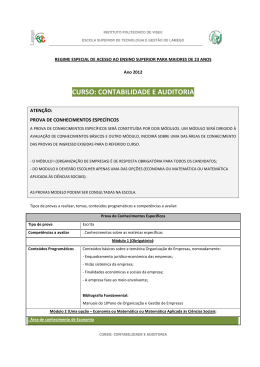

CURSO: CONTABILIDADE E AUDITORIA