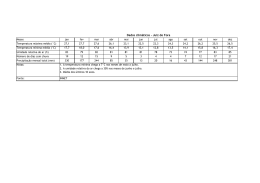

Unidades lançadas caem e número de vendas permanece estável Número de unidades vendidas supera lançamentos em 95% no trimestre terminado em julho Os Indicadores Abrainc/Fipe, que acompanham o mercado nacional de imóveis novos, mostram que foram lançadas 13,3 mil unidades no trimestre terminado em julho de 2015. Esse número representa uma queda de aproximadamente 9,0% com relação ao segundo trimestre de 2015 e de 17,9% com relação ao mesmo período de 2014. Ao mesmo tempo, as vendas atingiram 25,8 mil unidades, o que representa uma alta de 0,6% com relação aos três meses terminados em junho e uma queda de 16,8% com relação ao trimestre terminado em julho de 2014. Em termos relativos, as vendas superaram os lançamentos em 95%. A soma das entregas em maio, junho e julho de 2015 foi de 29,4 mil unidades, patamar praticamente idêntico ao mesmo período de 2014. Com relação aos três meses terminados em junho de 2015, houve queda de 6,6%. Em linha com a queda dos lançamentos e aumento das vendas, em julho de 2015 a oferta final caiu 2,3% com relação ao mês anterior e 2,4% com relação a julho de 2014. Após a queda observada em julho, a oferta final de novos imóveis atingiu o valor de 96,7 mil unidades. A razão Vendas sobre Oferta do trimestre (VSO trimestral) voltou a subir, chegando a 23,4%, nesse ritmo, a oferta de imóveis novos se esgotaria em 12,8 meses. Em junho de 2015 esse mesmo número era de 13,2 meses. Já, no mesmo período de 2014 eram necessários 11,4 meses de vendas para esgotar a oferta. Por fim, a taxa de inadimplência potencial entre as empresas associadas, que mede a exposição máxima da carteira das incorporadoras no caso de os clientes atualmente inadimplentes não realizarem mais nenhum pagamento, permaneceu praticamente estável com relação a junho de 2015 - atingindo 9,3% em julho. No trimestre fechado em julho de 2014, essa taxa foi de 7,7%. Os Indicadores Abrainc/Fipe do Mercado Imobiliário, desenvolvidos e calculados pela Fipe em parceria com a Abrainc, utilizam informações disponibilizadas pelas incorporadoras associadas. A metodologia completa está disponível em www.fipe.org.br. Lançamentos As incorporadoras associadas participantes lançaram um total de 13.282 unidades em todo o Brasil no trimestre terminado em julho de 2015. No último período, houve queda tanto em relação aos três meses terminados em junho de 2015, quanto em relação ao mesmo período de 2014. Milhares de unidades Unidades lançadas (acumulado no últimos 3 meses) 23,1 20,8 15,7 17,4 17,1 17,9 16,2 12,3 13,0 27.726 21,3 unidades lançadas em 2015 17,8 15,0 11,9 12,9 14,6 12,1 13,3 62.384 Os valores exibidos no gráfico referem-se ao trimestre encerrado no respectivo mês. Para o indicador de lançamentos foram considerados dados de 16 empresas. Jul Jun Mai Abr Mar Fev Dez Nov Out Set Ago Jul Jun Mai Notas: Jan/2015 Abr Mar/2014 unidades lançadas nos últimos 12 meses Vendas No trimestre terminado em julho de 2015 foram vendidas 25.840 unidades. Esse número representa um aumento de 0,6% em relação ao trimestre terminado em junho/2015 e uma queda de 16,8% em relação ao mesmo período do ano passado. O total de unidades vendidas no último trimestre apresentado é 95% superior ao total de unidades lançadas no mesmo período. 29,0 29,1 29,3 28,2 29,5 27,0 25,9 26,0 27,2 27,2 25,7 25,8 Jul 31,1 Jun 31,0 Mai 29,7 Abr 29,1 Mar unidades vendidas em 2015 32,1 Fev 59.788 Milhares de unidades Unidades vendidas (acumulado nos últimos 3 meses) 109.324 Notas: Os valores exibidos no gráfico referem-se ao trimestre encerrado nos respectivos meses. Para o indicador de vendas foram considerados dados de 16 empresas. Jan/2015 Dez Nov Out Set Ago Jul Jun Mai Abr últimos 12 meses Mar/2014 unidades vendidas nos Entregas No trimestre terminado em julho de 2015 foram entregues 29.427 unidades. Esse número representa uma queda de 6,6% em relação ao trimestre terminado em junho/2015 e de 1,3% em relação ao mesmo período do ano passado. Milhares de unidades Unidades entregues (acumulado dos últimos 3 meses) 46,6 48,4 49,7 39,9 39,5 33,4 30,1 29,8 71.179 44,7 42,4 40,7 31,6 unidades entregues em 2015 30,6 32,2 30,7 31,5 29,4 152.914 Notas: Os valores exibidos no gráfico referem-se ao trimestre encerrado nos respectivos meses. Para o indicador de entregas foram considerados dados de 16 empresas. Jul Jun Mai Abr Mar Fev Jan/2015 Dez Nov Out Set Ago Jul Jun Mai Abr Mar/2014 unidades entregues nos últimos 12 meses Oferta final 96.715 unidades estavam disponíveis no mercado para compra em 30/julho/2015 (considerando as empresas pesquisadas). No trimestre terminado em julho de 2015 foi vendido o equivalente a 23,4% da oferta do período, valor 0,7 pontos percentuais maior do que o registrado nos três meses encerrados em junho/2015 e 3,0 pontos percentuais menor em comparação ao mesmo período de 2014. 100,3 Oferta 96,7 Ao ritmo do último trimestre, seriam necessários 24,5% 23,3% 23,1% 23,2% 24,1% 12,8 meses 25,0% 22,8% 23,4% para vender toda a oferta atual Jul 24,7% 99,0 96,3 Jun 25,7% 97,4 Mai 25,3% 94,4 98,2 Mar 25,7% 96,7 Fev 26,4% Ago Mai Abr Mar/2014 25,5% Jul 26,5% 24,6% 94,7 99,9 Jan/2015 96,1 97,2 Dez 99,1 Abr 101,9 Nov 100,4 Out 101,6 Set 104,3 Jun Milhares de unidades Unidades ofertadas (final do período) VSO trimestral Notas: Os valores exibidos nas barras do gráfico referem-se ao número de unidades em estoque no último dia do trimestre encerrado nos respectivos meses. Para o indicador de oferta e de VSO foram considerados dados de 16 empresas. VSO (Venda sobre oferta) é calculado através da seguinte fórmula: VSO = vendas / (oferta inicial + lançamentos) Inadimplência potencial A taxa de inadimplência potencial em julho/2015 apresentou um leve alta de 0,1 ponto percentual com relação a junho. Na comparação com o mesmo período de 2014, houve aumento de 1,6 ponto percentual. 35 30 25 Nov Dez 7,6% Jul Out 9,3% Jun 7,3% 9,2% Mai 7,2% 9,1% Abr 7,3% 8,8% Mar 7,3% 8,4% Fev 7,4% 8,1% Jan/2015 7,7% Set 10 8,0% Ago empresas pesquisadas em julho/2015 8,3% Jul 15 8,3% Jun Era o valor total do saldo credor das 8,2% Mai 20 Abr R$ 28,7 bi 40 Mar/2014 R$ bilhões Saldo credor e inadimplência 5 0 Saldo credor Saldo em atraso potencial Notas: Os valores exibidos no gráfico referem-se aos valores médios do trimestre encerrado nos respectivos meses. Os dados de saldo credor, saldo em atraso potencial e inadimplência potencial são relativos a 13 empresas. Saldo em atraso potencial é o saldo devedor total por clientes inadimplentes há 90 dias ou mais. Taxa de inadimplência potencial = saldo em atraso potencial / saldo credor Taxa de inadimplência potencial Indicadores Abrainc/Fipe do Mercado Imobiliário Metodologia e séries de dados: www.fipe.org.br Mais informações: [email protected]

Download