☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Edgar de Lima Silva – Artigo Perfil Ético

Contabilidade de custos e gerencial mba em planejamento tributário

Grade curricular

Tamiles Lima Santos

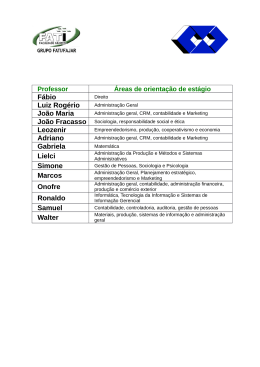

Fábio Luiz Rogério João Maria Leozenir Adriano Gabriela Lielci

A ANGOLACA – Engenharia e Construções, procuram

Ana Luiza dos Santos Piloto

João Carlos Pinto Marques

Rafaella Lima Ribeiro

Felipe Rodrigues Cruz - Departamento de Administração