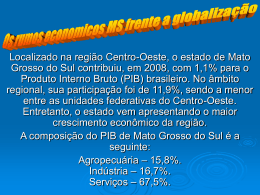

Agronegócio no Brasil e em Mato Grosso Agronegócio no Brasil Área 8,5 milhões km2 (5º maior) População (2012) 199 milhões (5º maior) PIB (2012) US$ 2,25 Trilhões (7ª maior) PIB Agronegócio 22% Fonte: USDA, FAO, IBGE. Safra 12/13 em milhões de toneladas Agronegócio em Mato Grosso Agronegócio no Brasil Área 903.366 km2 (3º maior) População 3,035 milhões (1,8% do Brasil) Mato Grosso no ranking brasileiro Taxa de crescimento do PIB: 8% Evolução da produção agrícola do Mato Grosso 48.0 Área (milhões de ha) 1º Produção (milhões de tons) 27.4 27.4 12.8 14.9 17.2 20.0 42.6 43.7 28.9 30.0 22.9 22.0 23.3 12.1 11.9 8.6 9.1 10.8 7.8 7.8 7.7 7.6 6.7 6.5 5.6 4.0 4.9 Fonte: CONAB, IBGE e Imea Agronegócio no Brasil Balança Comercial do Brasil (R$ Milhões) 100,000 80,000 60,000 40,000 20,000 0 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 -20,000 -40,000 -60,000 -80,000 -100,000 Fonte: MAPA. Saldo Total BRA Saldo Agronegócio BRA Saldo Outros Setores BRA 2011 2012 2013 Agronegócio em Mato Grosso Balança Comercial de Mato Grosso (R$ Milhões) 18,000 16,000 14,000 12,000 10,000 8,000 6,000 4,000 2,000 0 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Exportações Totais MT Fonte: AliceWeb, MAPA. Exportações Agronegócio MT Agronegócio Soja em Mato Grosso Área e Participação da Soja Safra 13/14 Área Agrícola Região Área Part. Noroeste Norte Nordeste Médio-norte Oeste Centro-sul Sudeste Total 535,1 146,8 1.200,6 3.001,2 1.074,9 617,5 1.746,5 8.322,5 6% 2% 14% 36% 13% 7% 21% 100% Em mil hectares Fonte: Imea Em 2013, 51% da produção do grão foi exportada. Agronegócio em Mato Grosso Valor Bruto da Produção em Mato Grosso CULTURA VALOR BRUTO DA PRODUÇÃO AGROPECUÁRIA (mil R$) NOMINAL SHARE 2013 2014* 2013 2014 R$ Bilhões 43.1 AGRICULTURA E FLORESTA Soja Algodão Milho Cana-de-açúcar Arroz 48% 9% 13% 3% 1% 50% 11% 9% 3% 1% 245.547 1% 1% 29.493.605 81.833.722 74% 74% 8.305.042 1.779.886 490.767 645.096 19% 4% 1% 2% 19% 4% 1% 1% VBP Pecuária 10.385.181 11.220.791 26% 26% VBP Total 39.878.786 43.054.513 Produtos florestais e Lenha VBP Agricultura e Floresta PECUÁRIA Boi Aves Leite Suínos Share Agricultura Share Pecuária Fonte: Imea. 19.196.335 21.458.827 3.430.536 4.571.673 5.212.431 4.086.868 1.047.008 1.084.840 363.648 385.966 243.647 7.608.898 1.654.779 447.978 673.526 74% 26% 74% 26% 39.9 34.3 31.8 28.7 29.5 25.3 21.3 20.6 14.8 10.4 6.5 2010 9.0 8.1 2011 11.2 2012 VBP Agricultura e Floresta 2013 VBP Total 2014* VBP Pecuária Oportunidades Produção agrícola (Agropecuária) Grande escala no Mato Grosso – colheita de soja e milho plantação no mesmo dia (janeiro-março) Plantio direto (ambientalmente correto) Plantio de milho Colheita de soja • Duas culturas no mesmo ano – soja seguida de milho ou algodão; • Escala, mecanização, tecnologia; • Sem irrigação. Avaliação estratégica O Desafio é transformar uma desvantagem em uma oportunidade Comparativas (Que não mudam) Temperatura Sol ”luz” Precipitação Escala Logística Calcário Tecnologia Burocracia Rios Terras Relevo Competitivas (Que podem mudar) Distância dos Portos Solo (pouco fertil) Empreendedores Portfólio Mercado Interno Falta de M.O. Tributos Insegurança Jurídica Oportunidades por segmento Segmento I Ofertantes de Insumos para agropecuária Segmento II Agropecuária Segmento III Agroindústria Segmento IV Logística Oportunidades por segmento Oportunidades Segmento I Maior consumidor de fertilizantes do país Ofertantes de Insumos para agropecuária Maior consumidor de agroquímicos do país Baixa capacidade de armazenamento Melhoramento genético (vegetal e animal) Oportunidades por segmento Oportunidades Segmento II Áreas de pastagens subutilizadas Agropecuária Potencial de valorização da terra Muita água disponível (pouca irrigação) Potencial na elevação de produtividade/ha Oportunidades por segmento Oportunidades Segmento III Ainda há poucas agroindústrias Agroindústria Farta disponibilidade de matéria prima Baixo preço da matéria prima Potencial na produção de combustível “verde” Oportunidades por segmento Oportunidades Segmento IV Potencial de melhoria nas rodovias do Estado Logística Potencial de novas ferrovias e hidrovias Pouca concorrência nas ferrovias atuais Baixa qualidade nas pavimentações feitas Muito Obrigado Rui Carlos Ottoni Prado Presidente - Famato [email protected]

Download