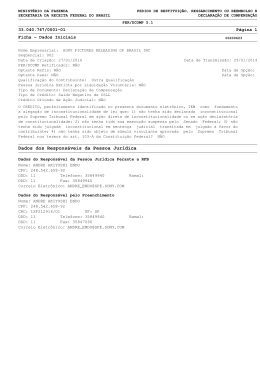

QUALIDADE DA INFORMAÇÃO X PER DCOMP Objetivo: comentar sobre os mais frequentes erros cometidos no preenchimento dos PERDCOMP’S, bem como, as consequências fiscais e profissionais desses erros. Um relato prático a respeito da realidade observada. Não tem o objetivo de treinamento, muito menos de plantão fiscal. INTRODUÇÃO PERDCOMP é o programa destinado a se elaborar: 1 - Pedido de restituição, ressarcimento ou reembolso (PER); 2 - Declaração de compensação (DCOMP); 3 - Pedido de cancelamento de PER ou DCOMP. 1 – PEDIDO DE RESTITUIÇÃO - PER Atentar para o prazo decadencial de cinco anos (art. 168 CTN). 1.1 – UM PEDIDO (PER) PARA CADA PAGAMENTO INDEVIDO OU A MAIOR (DARF) Observam-se vários casos onde o contribuinte soma os valores de mais de um DARF e informa o resultado como o DARF pedido. Consequência: o pedido será indeferido, e o direito a restituição pode decair. 2 - DECLARAÇÃO DE COMPENSAÇÃO DCOMP Utilização de crédito próprio, apurado pelo sujeito passivo administrativa ou judicialmente, desde que com decisão transitada em julgado, relativo a tributo administrado pela RFB, passível de restituição ou ressarcimento, para quitação de débito tributário próprio, também administrado pela RFB, vencido ou vincendo, ressalvadas as contribuições previdenciárias e as contribuições recolhidas para outras entidades ou fundos (sistema “s”). Utilização de crédito próprio, relativo a tributo administrado pela RFB, passível de restituição ou ressarcimento, para quitação de débito tributário próprio. 2.1 – CRÉDITO NA DCOMP Pode ser: - Pleiteado na própria DCOMP. Quando for a primeira vez que se mencionar o crédito em questão, seja administrativo ou judicial. - Informado na DCOMP qual a origem da sua constituição: Outro PER ou DCOMP anterior; Processo administrativo anterior. 2.1.1 – CREDITO MAIOR QUE DÉBITO NA DCOMP X RESTITUIÇÃO Saldo de crédito reconhecido em DCOMP, não utilizado na compensação dos débitos, não será passível de restituição se não houver um PER específico. Restituição em espécie só mediante PER. (art. 35, IN 900/08) 2.2 – PRINCIPAIS ERROS QUANTO AO CRÉDITO PLEITEADO OU INFORMADO 2.2.1 - Pagamento indevido ou a maior - Inexatidão dos dados do DARF origem do crédito. Hoje, em regra, não se consegue transmitir DCOMP, com DARF errado, mas há exceções. - DARF totalmente utilizado em débito de DCTF ou DSPJ-SIMPLES. Não se retificou a DCTF ou DSPJ-SIMPLES. - Índice de correção. Se houver erro no somatório das SELIC’S mensais gerando um índice maior que o correto, tenderá a gerar débito remanescente da compensação. 2.2.2 – SALDO NEGATIVO DE IRPJ OU CSLL - Deve-se pleitear o saldo integral de cada período de apuração no primeiro pedido que se fizer daquele período de apuração. Não se pode pedir parte do Saldo Negativo, só o saldo integral do período de apuração. O Saldo Negativo pedido tem que ser idêntico ao Saldo Negativo declarado na DIPJ. DCOMP = DIPJ 2.2.3 – AÇÃO JUDICIAL - DCOMP SÓ APÓS O TRÂNSITO EM JULGADO - DCOMP SÓ APÓS O PROCESSO ADMINISTRATIVO DE HABILITAÇÃO A habilitação do crédito judicial não é homologação da compensação, nem deferimento de restituição (Art 71, §6º, IN 900/08). O processo administrativo de habilitação não é, para fins de DCOMP, o processo administrativo no qual o crédito foi pleiteado anteriormente. - DCOMP SÓ ATÉ CINCO ANOS DO TRÂNSITO EM JULGADO. Não são cinco anos da decisão do processo de habilitação. 2.2.4 – CONTRIBUIÇÃO PREVIDÊNCIÁRIA – Não há histórico, mas o crédito deve estar totalmente compatível com a GFIP. 3 – DÉBITO NA DCOMP INTRODUÇÃO: OBS: Art. 74, § 6o, da Lei 9.430/96 – “A declaração de compensação constitui confissão de dívida e instrumento hábil e suficiente para a exigência dos débitos indevidamente compensados.” Logo, os débitos declarados na DCOMP devem ser exatamente iguais aos débitos declarados em DCTF ou DSPJ-SIMPLES (até 2008). Débito diferente na DCOMP significa confissão de dívida de débito novo. 3.1 – LIMITE DO DÉBITO – O DÉBITO DECLARADO NA DCOMP LIMITA-SE AO VALOR DO CRÉDITO. Se o crédito for calculado com erro para maior, será aceito um débito maior, logo, quando decidido o crédito, esse será menor que o declarado e, por consequência, sobrará parte do débito não alcançada pela compensação. 3.2 – DCOMP x DCTF 3.2.1 - Elementos do débito - Período de apuração (PA); - Vencimento; - Código e extensão; - Valor. Esses elementos devem ser exatamente iguais tanto na DCOMP, quanto na DCTF. Aqui está a maior quantidade de problemas verificados. Na DCOMP, errar esses elementos, significa na prática, confessar débito novo, que ensejará cobrança, inscrição em dívida ativa, impossibilidade de certidão negativa, retrabalho por parte da RFB, aumento de custo com mão de obra por parte do escritório contábil, desgaste na relação contador X cliente, etc. 3.2.2 - VINCULAÇÃO DE DÉBITO NA DCTF A vinculação do débito na DCTF é pelo principal, e não pelo consolidado declarado na DCOMP. 3.2.3 - CADA DCOMP RETIFICADORA APRESENTADA ENSEJA UMA DCTF RETIFICADORA. A DCOMP deve refletir exatamente o declarado na DCTF. Dessa forma, não haverá problema de vinculação no débito junto aos sistemas de cobrança da RFB. 4 – PERDCOMP EM PAPEL Quando se utilizar formulário? R: Quando se verificar a impossibilidade de entrega via programa (Arts. 34, §1º da IN 900/08 conforme hipótese previstas no artigo 98 caput, e §§ 2º a 6º da IN 900/08). RISCOS DOS FORMULÁRIOS: (Artigo 39, § 1º da IN 900/08). Entrega indevida de formulário quando se deveria entregar via programa resulta na “não declaração” da DCOMP ou na “não formulação” do PER. 4.1 – PEDIDO DE RESTITUIÇÃO (PER) INDEVIDAMENTE ENTREGUE EM FORMULÁRIO CONSEQUÊNCIA: NÃO FORMULAÇÃO RISCO: Perder o prazo decadencial de cinco anos para pedir novamente. 4.2 – DCOMP INDEVIDAMENTE ENTREGUE EM FORMULÁRIO CONSEQUÊNCIA: NÃO DECLARAÇÃO RISCO: Envio à PFN e impossibilidade de transmissão de DCOMP via programa. OBRIGADO!

Baixar