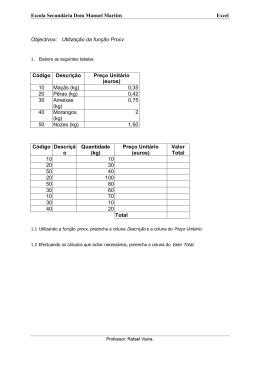

Métodos de Custeios Direto; Administração Absorção; Prof. Flávio Crepardi Brustelo Contabilidade de Custos I Métodos de Custeios Apropria p p gerencialmente os custos, alocando os custos fixos separados. ABC. Métodos de Custeios Direto; ABC Variável... Gerencial Permitido pela legislação brasileira. Direto Absorção; Absorção Obrigatório para a avaliação de estoques. ABC. 1 Métodos de Custeios Direto; Absorção; Activity Based Costing Melhorar apropriar os custos e despesas indiretos fixos. ABC. DR do Custeio Direto DR do Custeio Direto Hipótese Prod A Preço de Venda: $ 12,00 Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda DR do Custeio Direto Hipótese Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda 2 DR do Custeio Direto Hipótese Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda DR do Custeio Direto Hipótese Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável Unitário: $ 3,60 Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda DR do Custeio Direto Hipótese Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda DR do Custeio Direto Hipótese Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 3 DR do Custeio Direto Hipótese DR do Custeio Direto Prod A Hipótese Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 - 7.200,00 DR do Custeio Direto Hipótese Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 - 7.200,00 16.800,00 -15.000,00 DR do Custeio Direto Prod A Hipótese Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Prod A 24.000,00 - 7.200,00 16.800,00 Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 - 7.200,00 16.800,00 -15.000,00 1.800,00 4 DR do Custeio Direto Hipótese Prod A DR do Custeio Absorção Estoque de Preço de Venda: $ 12,00 1.000 un a Quantidade Produzida: 3.000 $3,60 cada Quantidade Vendida: 2.000 = $3.600,00 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 - 7.200,00 16.800,00 -15.000,00 1.800,00 Hipótese Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda DR do Custeio Absorção Hipótese Intervalo 5 minutos Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 5 DR do Custeio Absorção Hipótese Hipótese Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável Unitário: $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 -17.200,00 DR do Custeio Absorção Hipótese DR do Custeio Absorção Prod A Estoque de Preço de Venda: $ 12,00 1.000 un a Quantidade Produzida: 3.000 $8,60 cada Quantidade Vendida: 2.000 = $8.600,00 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 -17.200,00 6.800,00 Comparação DR’s Prod A Preço de Venda: $ 12,00 Quantidade Produzida: 3.000 Quantidade Vendida: 2.000 Custo Variável a á e U Unitário: tá o $ 3,60 Custo Fixo Unitário: $ 5,00 $ 15.000,00 Fixo Total Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas (=) Margem de Contribuição (-) Custo Fixo (=) Lucro Antes Imposto de Renda Prod A 24.000,00 -17.200,00 Demonstração de Resultado (+) Receita de Vendas (-) Custo Mercadorias Vendidas ((=)) Margem g de Contribuição ç (-) Custo Fixo (=) Lucro Antes Imposto de Renda Estoque de 1.000 por 6.800,00 6 Comparação DR’s Fluxo de Custos e Despesas Custos - Diretos - MO - MD - Indireto - Fixo - Variável V iá l Absorção Demonstração de Resultado (+) Receita de Vendas 24.000,00 (-) Custo Mercadorias Vendidas -17.200,00 ((=)) Margem g de Contribuição ç (-) Custo Fixo (=) Lucro Antes Imposto de Renda 6.800,00 Despesas Desembolsos Estoque de 1.000 por Perdas - Extraordinária - Atividade Prod.Normal $8.600,00 Gastos CUSTOS INDIRETOS DEPESAS DESPESAS DIRETOS RATEIO VENDAS PRODUTO A PRODUTO B PRODUTO C ESTOQUES CUSTO PRODUTOS VENDIDOS RESULTADO Fonte:http://www.google.com.br/url?sa=t&rct=j&q=contabilidade%20de%20custos&source=w eb&cd=5&ved=0CD4QFjAE&url=http%3A%2F%2Fwww.uff.br%2Fpeteconomia%2Fpages%2F utilidades%2Fapostilas%2Fcontabilidade%2Fcontabilidade_de_custos_mota%2Fcontabilidad e_de_custos_mota.doc&ei=BFtgUJbCE4TY9QST4oCACg&usg=AFQjCNEolheQ4xROhxjoaHX Y-OQThXegew Comparação DR’s Absorção Direto Demonstração de Resultado (+) Receita de Vendas 24.000,00 24.000,00 (-) Custo Mercadorias Vendidas -17.200,00 - 7.200,00 ((=)) Margem g de Contribuição ç , 16.800,00 (-) Custo Fixo -15.000,00 (=) Lucro Antes Imposto de Renda 6.800,00 1.800,00 Estoque de 1.000 por $8.600,00 Intervalo 5 minutos $3.600,00 7 Activity Bases Costing Custos Diretos Matéria-prima Mão-de-Obra Total Indiretos Depreciação Aluguel Mão-de-Obra Mats Diversos Manutenção Total Custo Total Produtos X Y 80.000 15.000 95.000 100.000 20.000 120.000 Activity Bases Costing Total Custos Produtos Total X Y Montagem Pintura Compras Almoxarifado Total Diretos 20.000 Depreciação 15.000 85.000 30.000 150.000 80.000 180.00025.000 90.000 Aluguel Matéria-prima 5.000 10.000 100.00050.000 Mão-de-Obra 15.000 35.00030.000 200.000 Mão-de-Obra 40.000 25.000 20.000 105.000 Total 95.000 215.000 Mats Diversos 5.000 5.000 120.000 70.000 40.000 120.000 Manutenção 0 0 40.000 40.000 80.000 TOTAL Indiretos 70.000 55.000 350.000 165.000 640.000 Depreciação 150.000 Aluguel 90.000 Departamentos Atividade1 Atividade2 Mão-de-Obra 200.000 Mats Diversos 120.000 Compras Manutenção 1. Comprar materiais 2. Desenvolver 80.000 fornecedores Almoxarifado 1. Receber materiais 2. Movimentar Total 640.000materiais Montagem 1. Preparação de máquinas 2. Montar conjuntos Pintura Custo Total 1. Preparação de máquinas 2. Pintar cj montados 855.000 180.000 35.000 215.000 150.000 90.000 200.000 120.000 80.000 640.000 855.000 Fonte: (MEGLIORINI, 2007, p.155) Fonte: (MEGLIORINI, 2007, p.155) Activity Bases Costing Custos Produtos Total X Y Montagem Pintura Compras Almoxarifado Diretos 20.000 Depreciação 15.000 85.000 30.000 80.000 180.00025.000 Aluguel Matéria-prima 5.000 10.000 100.00050.000 Mão-de-Obra 15.000 35.00030.000 Mão-de-Obra 40.000 25.000 20.000 105.000 Total 95.000 215.000 Mats Diversos 5.000 5.000 120.000 70.000 40.000 Manutenção 0 0 40.000 40.000 TOTAL Indiretos 70.000 55.000 350.000 165.000 Depreciação 150.000 Aluguel 90.000 Mão-de-Obra 200.000 Mats Diversos 120.000 Manutenção 80.000 Total 640.000 Custo Total 855.000 Fonte: (MEGLIORINI, 2007, p.155) Activity Bases Costing Total 150.000 90.000 200.000 120.000 80.000 640.000 Custos Produtos Total X Y Compras Almoxarifado Montagem Pintura Diretosat1 at2 at1 at2 at1 at2 at1 at2 Matéria-prima 100.00010%180.000 Depreciação 90% 10% 80.000 30% 70% 90% 10% 90% Aluguel 50% 50% 15.000 80% 20% ----- 35.000 10% ------ 10% Mão-de-Obra 20.000 Mão-de-Obra 30% 95.000 40% 60% 50% 50% 50% Total 70% 120.00050%215.000 Mats Diversos 60% 40% 50% 50% 20% 80% 30% 70% Manutenção --------- --------20% 80% 20% 80% Indiretos Depreciação 150.000 Aluguel 90.000 Departamentos Atividade1 Atividade2 Mão-de-Obra 200.000 Mats Diversos 120.000 Compras Manutenção 1. Comprar materiais 2. Desenvolver 80.000 fornecedores Almoxarifado 1. Receber materiais 2. Movimentar Total 640.000materiais Montagem 1. Preparação de máquinas 2. Montar conjuntos Pintura Custo Total 1. Preparação de máquinas 2. Pintar cj montados 855.000 Fonte: (MEGLIORINI, 2007, p.155) 8 Activity Bases Costing Depreciação Aluguel Mão-de-Obra Mats Diversos Manutenção Compras Almoxarifado at1 at2 at1 at2 90% 10% 30% 70% 50% 50% 80% 20% 70% 30% 40% 60% 60% 40% 50% 50% --------- --------- Montagem at1 at2 10% 90% ----10% 50% 50% 20% 80% 20% 80% Pintura at1 at2 10% 90% ------ 10% 50% 50% 30% 70% 20% 80% Compras Almoxarifado Montagem Pintura at1 at2 at1 at2 at1 at2 at1 at2 Depreciação 18.000 2.000 4.500 10.500 8.500 76.500 3.000 27.000 Aluguel 2.500 2.500 8.000 2.000 0 50.000 0 25.000 Mão-de-Obra 28.000 12.000 10.000 15.000 52.500 52.500 15.000 15.000 Mats Diversos 3.000 2.000 2.500 2.500 14.000 56.000 12.000 28.000 Manutenção 0 0 0 0 8.000 32.000 8.000 32.000 TOTAL 51.500 18.500 25.000 30.000 83.000 267.000 38.000 127.000 Direcionadores Prod X Número de pedidos de compras 130 Número de Fornecedores 4 Número de recebimento de materiais 50 Número de requisições de materiais 30 Tempo de preparação para montagem (em h) 15 Tempo de montagem (em h) 420 Tempo de preparação para pintura (em h) 9 Tempo de pintura (em h) 160 Atividades Ati id d Prod P dX Comprar materiais 33.475 Desenvolver fornecedores 7.400 Receber materiais 15.625 Movimentar materiais 18.750 Prep. máqs para montagem 49.800 Montar conjuntos 149.520 Prep. máqs para pintura 21.375 Pintar conjuntos 80.000 TOTAL 375.945 Prod P dY 18.025 11.100 9.375 11.250 33.200 117.480 16.625 47.000 264.055 Fonte: (MEGLIORINI, 2007, p.156) Direcionadores Prod X Número de pedidos de compras 130 Número de Fornecedores 4 Número de recebimento de materiais 50 Número de requisições de materiais 30 Tempo de preparação para montagem (em h) 15 Tempo de montagem (em h) 420 Tempo de preparação para pintura (em h) 9 Tempo de pintura (em h) 160 Prod Y 70 6 30 18 10 330 7 94 Total 200 10 80 48 25 750 16 254 Compras Almoxarifado Montagem Pintura at1 at2 at1 at2 at1 at2 at1 at2 Depreciação 18.000 2.000 4.500 10.500 8.500 76.500 3.000 27.000 Aluguel 2.500 2.500 8.000 2.000 0 50.000 0 25.000 Mão-de-Obra 28.000 12.000 10.000 15.000 52.500 52.500 15.000 15.000 Mats Diversos 3.000 2.000 2.500 2.500 14.000 56.000 12.000 28.000 Manutenção 0 0 0 0 8.000 32.000 8.000 32.000 TOTAL 51.500 18.500 25.000 30.000 83.000 267.000 38.000 127.000 Fonte: (MEGLIORINI, 2007, p.156) Prod Y 70 6 30 18 10 330 7 94 Total 200 10 80 48 25 750 16 254 Total T t l 51.500 18.500 25.000 30.000 83.000 267.000 38.000 127.000 640.000 Fonte: (MEGLIORINI, 2007, p.156) Direcionadores Prod X Prod Y Total Número de pedidos de compras 130 70 200 Número de Fornecedores 4 6 10 Número de recebimento de materiais 50 30 80 Número de requisições de materiais 30 18 48 Tempo de preparação para montagem (em h) 15 10 25 Prod.X Prod. Y 420 Total 750 Tempo Custos de montagem (em h) 330 Tempo Diretos de preparação95.000,00 para pintura (em h) 9 7 16 120.000,00 215.000,00 Tempo de pintura (em h) 160 94 254 Somando diretos e indiretos, temos: Indiretos 375.945,00 264.055,00 640.000,00 Atividades Ati id d Prod P dX Prod P dY Total T t l Comprar materiais470.945,00 33.475 18.025 51.500 Total 384.055,00 855.000,00 Desenvolver fornecedores 7.400 11.100 18.500 Receber materiais 15.625 9.375 25.000 Movimentar materiais 18.750 11.250 30.000 Prep. máqs para montagem 49.800 33.200 83.000 Montar conjuntos 149.520 117.480 267.000 Prep. máqs para pintura 21.375 16.625 38.000 Pintar conjuntos 80.000 47.000 127.000 TOTAL 375.945 264.055 640.000 Fonte: (MEGLIORINI, 2007, p.156) 9 Bibliografia MEGLIORINI, Evandir MEGLIORINI Evandir. CUSTOS: Análise e Gestão, 2.ed. São Paulo: Pearson Prentice Hall, 2007. Aula-atividade & Planejamento Semanal Boa Semana Prof. Flávio Crepardi Brustelo 10

Baixar