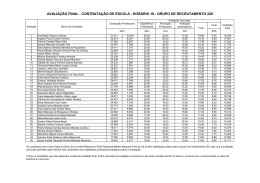

Rentabilidade Social (RS)

RENTABILIDADE

Valor Acrescentado Bruto (VAB)

Resultado / output

Valor do Recurso / input investido

Valor Acrescentado Liquido (VAL)

Alexandra Cardoso

Ricardo Correia

Alexandra Cardoso

Ricardo Correia

2

Risco Econó

Económico (RO)

Depende

empresa

RO + ARE + Ajustamentos

RL – R Ext + CFF + ISR + ARE + Ajustamentos

RAJIAR

do tipo de negó

negócio da

Volumes

de Vendas (Q x Pv)

Pv)

(Q x Pc)

Pc)

Margens brutas

Estrutura dos Custos Operacionais

Stocks

MLB / VN x 100

RS = VAL / Imobilizado Total Lí

Líquido

Rendibilidade e Risco

Meios Libertos Brutos (MLB)

VAB – ARE – Ajustamentos

1

Rentabilidade de Exploraç

Exploração

RL + ARE + Ajustamentos + CFF +

+ Custos c/ Pessoal + Impostos Directos

Volume de Negó

Negócios (VN)

Custos Industriais

Custos de Distribuiç

Distribuição

Custos Administrativos

Custos Financeiros de Funcionamento

RO / VN x 100

Alexandra Cardoso

Ricardo Correia

3

RL = RO - CFF + R Ext - ISR

RL / VN x 100

Meios Libertos Lí

Líquidos (MLL)

4

Rendibilidade e Risco

Rentabilidade Global

Alexandra Cardoso

Ricardo Correia

Risco Financeiro

Está

Está relacionado com

Estrutura Financeira

Nível do Financiamento

RL + ARE + Ajustamentos

MLB – CFF + R Ext – ISR

MLL / VN x 100

Alexandra Cardoso

Ricardo Correia

5

Alexandra Cardoso

Ricardo Correia

6

1

Teoria CustoCusto-VolumeVolume-Resultado

(CVR)

Rentabilidade Integrada

RCP = RL / CP

= RL / A x A / CP =

= ROI x ( 1 + P/CP

Estudo da Rentabilidade de Exploraç

Exploração,

atravé

através da aná

análise dos proveitos, custos,

relaç

relação entre eles e ní

nível de actividade

Pressupostos:

RCP

Rentabilidade Global

Estrutura de Capital

Sistema de Controlo

Integrado DU PONT

Alexandra Cardoso

Ricardo Correia

Produç

∆ stock PA e PVF =0

Produção = Vendas

R Ext = 0

RO = RAJI

Alexandra Cardoso

Ricardo Correia

7

Teoria CVR

= Vendas – CV

Q = Ní

Nível de Actividade

CVu = CV unitá

unitário = CV / Q

V = Vendas Lí

Líquidas

Pu = Preç

Preço de venda unitá

unitário

RO = Resultado Operacional, de Exploraç

Exploração

Teoria CVR

CT = Custos Totais

CV = Custos Variá

Variáveis Totais

CF = Custos Fixos Totais

MC = Margem de Contribuiç

Contribuição

Quantidades Produzidas e Vendidas

Alexandra Cardoso

Ricardo Correia

CT = (CVu

(CVu x Q) + CF

V = Pu x Q

Logo:

MC = (Pu

(Pu – CVu)

CVu) x Q

E:

RO = MC - CF

Alexandra Cardoso

Ricardo Correia

9

Teoria CVR

V

CT

Valores €

Coeficiente de não absorç

absorção do preç

preço de

venda unitá

unitário pelo custo variá

variável unitá

unitário

CV

MC = α x V

CF

0

0

Alexandra Cardoso

Ricardo Correia

10

Teoria CVR

α = 1.00 – (CVu / Pu)

Pu)

8

11

Qo

Nível de Actividade (Q)

Qo x Pu

Alexandra Cardoso

Ricardo Correia

Vendas Líquidas €

12

2

Teoria CVR

Teoria CVR

Exemplo

Dados

Q = 12 000

Pu = 10€

10€

CVu = 6€

6€

CF = 30 000€

000€

ISR = 30%

€

Vendas Lí

Líquidas

CT = 6 x 12 000 + 30 = 102 000€

000€

MC = (10(10-6) x 12 000 = 48 000€

000€

RO = 48 000 – 30 000 = 18 000€

000€

α = 1.00 – (6 /10 ) = 0.4

MC = 0.4 x V = 48 000€

000€

%

120 000

100

CV Totais

72 000

60

Margem Contribuiç

Contribuição

48 000

40

Custos Fixos

30 000

25

Resultado Operacional

18 000

15

Imp sobre Rendimento

5 400

Resultado Lí

Líquido

Alexandra Cardoso

Ricardo Correia

12 600

Alexandra Cardoso

Ricardo Correia

13

14

O Grau de Alavanca Operacional

(GAO)

Teoria CVR

Exemplo

Margem de Contribuiç

Contribuição

Resultado Operacional

Limitaç

Limitações

Dificuldade pratica em classificar os custos em fixos e

variá

variáveis

Os custos fixos não se mantêm rigorosamente

inalterados ao longo do tempo

Os custos cariá

cariáveis nem sempre são rigorosamente

proporcionais às Quantidades

As empresas, na prá

prática, não têm 1 só

só produto

O preç

preço de venda unitá

unitário pode variar

A produç

produção nem sempre é toda vendida e /ou

podemos vender produtos em stock

Alexandra Cardoso

Ricardo Correia

Exemplo:

Vendas

Quer dizer que:

X

Y

∆ Vendas

1%

1%

∆ RO

5%

3%

X

Y

Alexandra Cardoso

Ricardo Correia

1 000

Custos

variáveis

500

700

Margem de

Contribuição

500

300

Custos

Fixos

400

200

Resultado

Operacional

100

100

Alexandra Cardoso

Ricardo Correia

Quanto maiores os custos fixos, mais elevado maior é o

grau de alavanca operacional

500 / 100

=5

16

Ponto Critico (PC) ou Breack Even Point

1 000

GAO

Tem a uma relaç

relação directa com o ní

nível de custos fixos da

empresa.

15

Grau de Alavanca Operacional

Empresa

Mede o impacto directo nos resultados operacionais face a

uma variaç

variação das vendas

Volume de Negó

Negócio para o qual os Resultados

Operacionais são nulos

Vo =

300 / 100

=3

17

CF

1- (CV / V)

=

CF

(Pu

(Pu – CVu)

CVu) / Pu

Quantidades para as quais os Resultados Operacionais

são nulos

CF

Qo =

Pu - CVu

Alexandra Cardoso

Ricardo Correia

18

3

O Grau de Alavanca Financeira (GAF)

Margem de Seguranç

Segurança (MS)

Mede a Margem Percentual (%) que separa

o actual Volume de Negó

Negócios do Ponto

Critico.

Quanto maior a margem de seguranç

segurança,

menor risco econó

económico.

Resultados Operacionais

Resultados Correntes

Mede o impacto directo nos Resultados Correntes face a

uma variaç

variação dos Resultados Operacionais.

Avalia a capacidade da empresa em fazer face aos

compromissos com encargos financeiros.

Mede a capacidade de uma empresa gerar uma

determinada rentabilidade face a uma alteraç

alteração do

desempenho operacional.

Alexandra Cardoso

Ricardo Correia

(1 000 acç

acções)

Inicial

+ 10%

-10%

Resultado

Operacional

100 000

110 000

90 000

Custos Financeiros

60 000

60 000

60 000

Resultado Corrente

40 000

50 000

30 000

ISR (40%)

16 000

20 000

12 000

Resultado Líquido

24 000

30 000

18 000

Resultado p/ acção

(RPA)

24

30

18

GAF = RO/RC

2,5

∆% RPA

2,2

3,0

25%

(25%)

20

Grau Combinado de Alavanca

(GCA)

Grau de Alavanca Financeira

Empresa Z

Alexandra Cardoso

Ricardo Correia

19

MC / RC

ou

GAO X GAF

Indicador de risco global da empresa, que conjuga as vertentes

operacionais e financeira.

Quantifica o peso dos custos operacionais e dos custos financeiros,

financeiros, e

por conseguinte, o impacto das variaç

variações do volume de negó

negócios

sobre os resultados correntes.

Mede a sensibilidade do resultado corrente face a uma variaç

variação no

volume de negó

negócios.

Nota: Se R Ext = 0 então RC = RAI

Alexandra Cardoso

Ricardo Correia

GAO= 2,5

GAF = 2,0

GCA = 5,0

Base

+10%

-10%

1 000

1100

900

Custos variáveis

500

550

450

Margem bruta

500

550

450

Custos fixos

300

300

300

Resultado Operacional

200

250

150

Custos Financeiros

100

100

100

Resultado Corrente

100

150

50

∆ Resultado corrente

50%

(50%)

∆ Resultado Operacional

25%

(25%)

Alexandra Cardoso

Ricardo Correia

22

Modelo da Rentabilidade dos Capitais

Pró

Próprios (RCP)

O Risco Combinado

Vendas

Alexandra Cardoso

Ricardo Correia

21

RL

RENTABILIDADE DOS

CAPITAIS PRÓPRIOS (RCP)

CP

RENTABILIDADE

ECONÓMICA DO NEGÓCIO

ALAVANCA FINANCEIRA

EFEITO DA TRIBUTAÇÃO

FISCAL

23

Alexandra Cardoso

Ricardo Correia

24

4

Rentabilidade Econó

Económica do Negó

Negócio (RAE)

(Rentabilidade do Activo Econó

Económico)

RENTABILIDADE ECONÓ

ECONÓMICA DO

NEGÓ

NEGÓCIO (RAE)

RO

AE

Rentabilidade Bruta da Vendas

RO = R Operacional = R Antes de Juros e Impostos = EBIT

AE = Activo Econó

Económico (Activo Fixo Lí

Líquido + NFM)

Efeitos dos Custos Fixos

Indicador que expressa a rentabilidade econó

económica do

investimento lílíquido.

Avalia a capacidade do negó

negócio gerar resultados face ao

investimento que lhe está

está afecto, independentemente da

forma como foi financiado.

Alexandra Cardoso

Ricardo Correia

RO / V

RAE = (MB / V) x (RO / MB) x (V / AE)

EFEITO DOS

CUSTOS FIXOS

Alexandra Cardoso

Ricardo Correia

25

Rentabilidade Econó

Económica do Negó

Negócio (RAE)

RENTABILIDADE

BRUTA

DAS VENDAS

Rotação do Activo / Investimento

líquido

26

Rentabilidade Bruta das Vendas

Expressa a rentabilidade do negó

negócio, face

aos custos variá

variáveis.

Efeito dos Custos Fixos

Indica até

até que ponto a margem bruta é

absorvida pelos custos fixos.

ROTAÇ

ROTAÇÃO DO

INVESTIMENTO

LÍQUIDO

Rotaç

Rotação do Investimento lílíquido

Quantifica o grau (nº

(nº de vezes) de utilizaç

utilização

do investimento.

Alexandra Cardoso

Ricardo Correia

Alexandra Cardoso

Ricardo Correia

27

28

Efeito de Alavanca Financeira

ALAVANCA FINANCEIRA

Avalia o impacto do factor financeiro na

rentabilidade do capital pró

próprio;

EEITO DOS ENCARGOS

FINANCEIROS

Depende da relaç

relação entre a rentabilidade

do investimento lílíquido e a taxa mé

média

dos custos de endividamentos e da

estrutura financeira.

Alexandra Cardoso

Ricardo Correia

29

X

ESTRUTURA DE FINANCIAMENTO

DO INVESTIMENTO LÍQUIDO

(ACTIVO ECONÓMICO)

Alexandra Cardoso

Ricardo Correia

30

5

Efeito de Alavanca Financeira

Efeito da Alavanca Financeira (AvF

(AvF))

Efeito do Resultado Financeiro x Estrutura Financeira

(ERF)

(EF)

ERF = Resultado Corrente / Resultado Operacional

Quantifica a relaç

relação entre o resultado apó

após e antes

do resultado financeiro

Avalia o impacto dos custos financeiros nos

resultados correntes

EF = Activo Econó

Económico / Capitais Pró

Próprios

Indica o ní

nível endividamento do investimento

Em regra é superior a 1.

Alexandra Cardoso

Ricardo Correia

Efeito Alavanca Financeiro = 1

Efeito Alavanca Financeiro < 1

A polí

política de financiamento tem um impacto nulo na

rentabilidade da empresa.

A polí

política de financiamento tem um impacto negativo

na rentabilidade da empresa.

Efeito Alavanca Financeiro > 1

A polí

política de financiamento tem um impacto positivo

na rentabilidade da empresa

Alexandra Cardoso

Ricardo Correia

31

32

Exemplo prá

prático

Hotel W

Autonomia financeira

100%

50%

50%

8%

15%

1 000

1 000

1 000

Custo de capital alheio

Hotel β

AE = 10 000

Resultado Operacional

No caso em que o custo

do capital alheio é

inferior à rentabilidade

do activo econó

económico

verificaverifica-se uma alavanalavancagem

positiva

na

rentabilidade.

Custos financeiros

0

400

750

Resultado Corrente

1 000

600

250

RAE(RO/AE)

10%

10%

10%

Efeito encargos

financeiros (RC/RO)

1

0,6

0,25

Estrutura financeira

(AE / CP)

1

2

2

Efeito da alavanca

Financeira

1

1,2

0,5

RCP (RAE*AF)

10%

12%

5%

Alexandra Cardoso

Ricardo Correia

Autonomia

Financeira=50

%

Custo do

Financiamento

= 8%

Cená

Cenários

Médio

Optimista

Pessimista

Resultado Operacional

=

+20%

-20%

Resultado Operacional

1 000

1 200

800

Custos Financeiros

400

400

400

Resultado Corrente

600

800

400

Activo Econó

Económico

10 000

10 000

10 000

Capital Pró

Próprio

5 000

5 000

5 000

Capital Alheio

5 000

5 000

5 000

Rentabilidade AE

10%

12%

8%

Rentabilidade CP

12%

16%

8%

O recurso a dí

dívida aumenta na expectativa de aumentar a

rentabilidade do capital pró

próprio, desde que o custo financeiro

(%) seja inferior à rentabilidade do activo econó

económico

Alexandra Cardoso

Ricardo Correia

33

Efeitos da Fiscalidade na Rentabilidade

34

Conclusão

A Rentabilidade está

está ligada a dois tipos de risco:

Empresa Z

Custo financeiro nominal=20%

AE = 100 000

A

B

Financiamento (CP)

100%

50%

20%

Custo Financeiro (%)

Custo financeiro real = 12%

0,20 x ( 11-0,40 ) = 0,12

((10 000 – 4 000) / 50 000) x 100

Resultado Operacional

30 000

30 000

Encargos financeiros

0

10 000

Resultado Corrente

30 000

20 000

ISR (40%)

12 000

8 000

RL

18 000

12 000

Embora com um custo financeiro de 20%, na situaç

situação B o efeito da

fiscalidade atenuou o custo em 8%.

Risco Econó

Económico – Estrutura de Custo

Risco financeiro – Estrutura de Endividamento

A Rentabilidade depende també

também de:

Desempenho Operacional

Alavanca financeira

Alexandra Cardoso

Ricardo Correia

35

Maximizar os RO’

RO’s

Sempre que o custo do financiamento for superior à

rentabilidade econó

económica, aumenta o risco financeiro;

Caso contrá

contrário traduztraduz-se num benefí

benefício acrescido

Cardoso

para o investidor. Alexandra

Ricardo Correia

36

6

Rentabilidade do Capital Pró

Próprio – RCP

Rentabilidade do Capital Pró

Próprio – RCP

(RETURN ON EQUITY - ROE)

(RETURN ON EQUITY - ROE)

= Óptica Multiplicativa =

= Óptica Aditiva =

RCP=

RCP= [ ROI + (ROI – j) X Passivo / Capitais Pró

Próprios] x (1(1- t)

RCP=

RCP={ (RO / V) x (V / AE) } x { (RC/RO) x (AE/CP) } x (RAI /RC) x (RL / RAI)

Rentabilidade do AE

Efeito Alavanca

Efeito R. Ext.

Efeito de Alavanca Financeira

Efeito ISR

Financeira

j = Custos Financeiros / Passivo (Taxa média de financiamento)

financiamento)

t = Taxa de ISR

Alexandra Cardoso

Ricardo Correia

37

Alexandra Cardoso

Ricardo Correia

38

7

Baixar