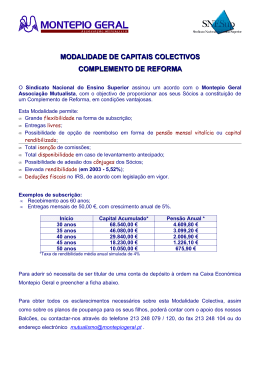

Benefícios Complementares para Associados EMPRÉSTIMOS A ASSOCIADOS Atualização de janeiro/2012 Os Associados do Montepio podem recorrer ao benefício de Empréstimos a Associados disponibilizados pela Associação. Estes empréstimos só podem ser concedidos(1) aos Associados subscritores das modalidades em cujos regulamentos tal concessão estiver prevista e após o prazo mínimo de subscrição aí estipulado, nomeadamente: Empréstimos sobre Reservas Matemáticas – o Modalidades Ativas: Montepio Proteção Vida e Montepio Proteção 5 em 5 (após 1 ano no caso de subscrições liberadas no momento da subscrição, e após 3 anos sobre a data de subscrição, no caso de subscrições por quotas mensais). o Modalidades Fechadas: Capitais de Previdência, Subsídio por Morte, Despesas Periódicas, Capitais de Previdência a Prazo e Capitais para Estudos (após 3 anos sobre a data de subscrição). Empréstimos sobre Quotas Restituíveis - Modalidades Pensões de Reforma e Montepio Pensões de Reforma (após 3 anos (2) sobre a data de subscrição). Empréstimos sobre Capitais Reembolsáveis - Modalidade Montepio Poupança Complementar (imediatamente após a data de subscrição). Empréstimos sobre Capital Acumulado - Modalidade Montepio Capital (imediatamente após a data de subscrição de cada série). Cuja caracterização se resume no quadro abaixo. Empréstimos sobre: Caracterização: Reservas Matemáticas Quotas Restituíveis Formalização Mínimo Montante Capital Acumulado Em impresso próprio, aos Balcões do Montepio. Para 2012: 250,00 € Até 80% das respetivas reservas matemáticas de uma ou Máximo mais subscrições, da mesma ou outra modalidade que o permita. Taxa de juro Capitais Reembolsáveis Para 2012: 500,00 € Até 80% das respetivas Até 80% dos respetivos quotas restituíveis de uma ou capitais reembolsáveis de mais subscrições, desta uma ou mais subscrições, modalidade. desta modalidade. Definido em cada série(3), Até ao máximo de 80% do respetivo capital acumulado. Taxa de juro fixa não inferior à menor das taxas técnicas utilizadas no cálculo das reservas matemáticas (atualmente 3% ) acrescidas de 1 ponto percentual. O Conselho de Administração define até 31 de dezembro a taxa a aplicar no ano civil seguinte. Para 2012, a taxa nominal anual é de 6% Máximo de 24 meses Prazo (4) . O reembolso é efetuado em prestações mensais e iguais (capital e juros) postecipadas. O prazo máximo inclui o período (opcional) inicial de carência, período este que pode variar entre 1 e 6 meses e durante o qual haverá lugar ao vencimento e cobrança mensal de juros e à aplicação do correspondente imposto do selo. Se alguma prestação não for paga na data do seu vencimento, considera-se toda a dívida exigível nessa data. Sobre as prestações em atraso incide uma indemnização igual à que for devida pelo atraso no pagamento das quotas e das joias (atualmente de 6% ao ano). Mora O período de regularização da dívida é de 6 meses a contar da data do vencimento, após o qual: A subscrição que garante o empréstimo será liberada com diminuição, desde que as respetivas reservas/quotas sejam suficientes para liberar um capital igual ou superior ao mínimo de subscrição à época em que foi efetuada; caso contrário a subscrição será anulada. O valor da dívida será debitado na respetiva subscrição. No caso das séries do Montepio Capital o débito será efetuado a partir do momento em que haja possibilidade de reembolso antecipado do capital, ou em caso de impossibilidade, no final do prazo da série. No caso de se vencer algum benefício (seja em vida do Subscritor ou por morte deste) sem que o empréstimo esteja totalmente amortizado, só será pago ao beneficiário a diferença entre o valor do benefício e o valor da dívida existente nessa data. Vencimento de Benefícios, no decurso do empréstimo Amortizações Empréstimos seguintes Caso o benefício seja recebido sobre a forma de pensão ou renda, o pagamento da dívida é efetuado em prestações mensais por desconto de um terço das importâncias que os pensionistas tiverem direito a receber ou, a requerimento dos interessados, de um sexto. No caso de o subscritor efetuar a Cessão Onerosa de Direitos O subscritor poderá efetuar reembolsos até ao total do valor dos ou a Restituição de Quotas, o valor a receber será deduzido Capitais Reembolsáveis, deduzidos de dez oitavos (1,25) do do valor em dívida existente nessa data. valor do capital em dívida. (Nos Capitais de Reforma por Prazo Certo, esta situação aplica-se apenas às Séries que permitam reembolsos antecipados) Os Associados podem a qualquer momento solicitar amortizações (parciais ou total) antecipadas. O valor mínimo para as amortizações antecipadas é de 50,00 €. No caso de amortização total pode, de imediato, voltar a utilizar os valores das reservas, quotas ou capitais libertos, para caucionar novos empréstimos a Associados. O Associado pode ter vários empréstimos da mesma natureza a correrem ao mesmo tempo, desde que cada empréstimo cumpra o limite mínimo para o seu montante, definido pelo CA, e a sua soma, por natureza de empréstimo concedido, não ultrapasse o respetivo limite máximo de montante a conceder. Cada subscrição só poderá caucionar um empréstimo de cada vez. Não será concedido, durante o prazo de três anos, qualquer novo empréstimo a associados que tenha incorrido em incumprimento no pagamento de alguma prestação e não tenham regularizado essa situação no prazo de seis meses. Fiscalidade Imposto do Selo: Sobre o respetivo montante do crédito concedido, e em função do prazo do mesmo, incidirá, no momento da sua utilização, uma taxa de tributação de: Para prazo inferior a 1 ano (por cada mês ou fração): 0,04% Para prazo igual ou superior a 1 ano e inferior ou igual a 2 anos: 0,50% Sobre os juros mensais vencidos, incidirá uma taxa de: 4,00% A liquidação do Imposto do Selo ocorrerá: Na data da contratação do empréstimo – referente ao imposto sobre o crédito concedido; No momento do vencimento/capitalização de juros – referente ao imposto sobre os juros mensais vencidos. Notas: 1 Não são permitidos empréstimos relativos a subscrições de Associados, que à data do respetivo pedido, sejam menores, exceto com autorização do Tribunal. 2 É necessária a subscrição da opção de Contrasseguro e desde que faltem mais de 5 anos para a idade convencionada para a reforma (Opção 1) ou até aquela idade, exclusive (Opção 2). Caso tenha havido alteração da idade de reforma, o prazo de 5 anos é contado em relação à menor idade que vigorou ou vigora. 3 Em cada série da modalidade Montepio Capital será definido o montante máximo dos empréstimos sobre o Capital Acumulado, tendo em conta, nomeadamente, a maturidade, a possibilidade de reembolso, a taxa de penalização e a taxa de rendimento garantida. 4 No caso de Empréstimos sobre Quotas Restituíveis, a amortização tem de estar concluída antes de o Associado atingir a idade convencionada para a reforma diminuída de 3 anos (Contrasseguro 1) ou acrescida de 2 anos (Contrasseguro 2). A consulta destas informações não dispensa a leitura obrigatória de: Estatutos e Regulamento de Benefícios (Disposições Gerais, Regulamento de cada Modalidade e Regulamento de Empréstimos a Associados) do Montepio Geral – Associação Mutualista, disponíveis em qualquer Balcão do Montepio; legislação fiscal em vigor em cada ano. Página 1 de 1

Download