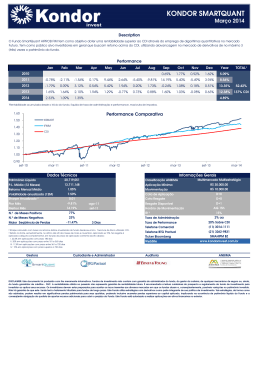

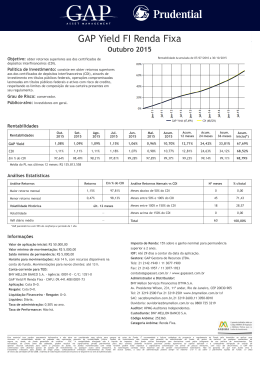

Carta Mensal Dezembro 2014 Destaques No Brasil, o Banco Central acelerou o passo na subida dos juros no último Copom, elevando a Selic em 50 bps para 11,75% a.a.. Já nos Estados Unidos, o FED mudou pouco seu discurso em sua última comunicação, deixando somente a certeza no mercado de que a elevação dos juros se passará em 2015. Renda Fixa Moedas Os juros abriram no mês em decorrência do aumento à aversão ao risco de emergentes. BRL acumulou nova desvalorização, desta vez de 3,59%, e encerrou o mês negociado a BRL / USD 2,6576. A região curta da curva abriu 40 bps e a parte longa 70 bps. Movimento foi reflexo dos novos temores por emergentes e da inquietação do mercado quanto aos novos rumos da política econômica. Crédito Bolsa O número de emissões de títulos privados no mês foi pequeno, porém com volume expressivo. Os principais índices fecharam o mês com retorno negativo. Os destaques ficaram para a emissão de R$ 4,6 bilhões de Notas Promissórias da Cielo e para emissão de R$ 200 milhões de Letras Financeiras do Banco Mercedes O grande destaque foi a queda dos preços de petróleo. Variação Dezembro/14 Ano Variação Dezembro/14 Ano CDI 0,96% 10,81% IGP-M 0,62% 3,67% IBOV -8,62% -2,91% IPCA-15 0,79% 6,46% IBX-50 -8,70% -2,65% IRF-M -0,06% 11,40% IBX-100 -8,27% -2,78% IMA-Geral -0,57% 12,36% US$ 3,59% 12,51% IMA-B -1,91% 14,54% Cenário Internacional A economia mundial seguirá crescendo de forma modesta e desequilibrada, ao longo do próximo ano. O PIB global deve ter crescido 3,3% em 2014, devendo evoluir para 3,8% em 2015, segundo as projeções do FMI. Entre as economias desenvolvidas, apenas os Estados Unidos apresentam crescimento consistente, sem risco de voltar para a recessão. O PIB americano vem crescendo em um ritmo médio anualizado de 4,8% no segundo e terceiro trimestres deste ano. Nesse processo nota-se participação crescente do consumo e investimentos. Mercado de trabalho se fortalece, tendo gerado 2,25 milhões de empregos no período jan/nov, derrubando a taxa de desemprego de 7,9% em janeiro de 2013 para 5,8% em novembro último. Em que pese o maior dinamismo, a inflação permanece contida, flutuando em torno de 1,5%, abaixo da meta de 2% estabelecida pelo banco central americano (Fed). O forte ritmo de expansão observado nos últimos dois trimestres não deve se repetir no último quarto do ano. A acomodação do crescimento deve levar o PIB a fechar 2014 com variação de 2,6%. Em meio, a indicadores que mostram a consolidação da trajetória de crescimento pode-se esperar pelo início da normalização da política monetária americana, no próximo ano. O momento em que o Fed começará o aperto monetário ainda é uma incógnita. No mercado, o consenso aponta para o 2º semestre. O dinamismo observado nos últimos meses, que poderia resultar em taxa de desemprego abaixo de 5% em algum momento em futuro próximo poderia levar o Fed a antecipar o começo da alta da taxa de juros para o primeiro semestre de 2015. Na Europa, permanece o quadro de fraqueza econômica, caracterizada pela alta ociosidade de fatores, fruto das políticas de ajuste praticadas na maioria dos países da zona do euro. Alto desemprego, crédito emperrado, baixo consumo e investimentos estagnados colocam a inflação em níveis muito próximos de zero, acentuando os riscos de a economia mergulhar em um quadro de estagnação. A fragilidade da zona do euro tem levado o Banco Central Europeu (BCE) a adotar políticas estimulativas mais agressivas. O objetivo é reanimar o sistema de crédito, necessário para que se restabeleçam os canais de financiamento do consumo e investimentos necessários para economia europeia voltar a crescer. A economia da China se prepara para ingressar em um cenário de taxas de crescimento mais baixas se comparadas aos padrões recentes. O PIB deve encerrar 2014 com expansão em torno de 7,3%. Para 2015 em diante, as expectativas são de taxas menores, podendo flutuar entre 7% e 6%. Esgotou-se a estratégia, adotada a partir de 2088, de estimular o crescimento via expansão do crédito, direcionado, principalmente, aos investimentos em infraestrutura e ao setor imobiliário. Essa estratégia não conseguiu estancar a crise do setor industrial, que começou a perder fôlego com o fim do modelo exportador após a crise 2008/2009, passando a exibir elevada capacidade ociosa, espelhada em persistente deflação dos preços industriais, nos últimos três anos. Surgiram “bolhas” em setores específicos como o de imóveis residenciais, ao mesmo tempo em que a maturação dos investimentos acentuava a ociosidade na economia. Iniciou-se, recentemente, o processo de rebalanceamento do modelo de crescimento chinês, agora como crescimento baseado na demanda doméstica. Nesse processo, o dinamismo centra-se no setor de serviços, menos produtivo que o industrial, resultando na obtenção de menores taxas de crescimento, mas preservando o mesmo nível de emprego. O governo tem adotado medidas de relaxamento monetário (corte nos juros, redução do compulsório bancário) com o intuito de impedir que a economia caminhe para um hardlanding. O objetivo é estabilizar o crescimento em 7% ao ano. A economia global, em 2015, continuará crescendo de forma gradual, com destaque para a economia americana, implicando em juros mais elevados e um dólar forte nos próximos anos. Os preços das principais commodities devem se manter deprimidos, não só pelo baixo crescimento econômico chinês, como também pelo fortalecimento da moeda americana. Esse cenário é desfavorável para as economias emergentes em geral, que deverão conviver com moedas fragilizadas, juros em alta e menor crescimento econômico. Cenário Brasileiro A economia brasileira deve contabilizar mais um ano de baixo crescimento em 2014, à semelhança do observado desde 2011. O PIB acumulou expansão de apenas 0,8% nos últimos doze meses terminados em setembro. Os indicadores conhecidos sobre os últimos três meses do ano não permitem otimismo, sustentando as projeções de crescimento pouco acima de zero para 2014. Esse padrão de fraco dinamismo reflete a piora dos fundamentos da economia resultante da política econômica implementada nos últimos anos. Os determinantes do consumo, como emprego, renda e crédito perdem força diante de um consumidor cada vez mais retraído. A confiança dos empresários encontra-se em níveis historicamente baixos, refletido na estagnação dos investimentos, principal limitador do crescimento potencial da economia. Um dos principais desafios no próximo ano será o de criar as condições para que a economia retome o crescimento nos anos vindouros. A economia brasileira deve começar 2015 focada na solução dos desequilíbrios acumulados recentemente, espelhados em elevada taxa de inflação, baixa confiança dos agentes, déficit externo e deterioração das contas públicas. O ano de 2015 deverá ser um ano de ajuste. Uma das principais preocupações será colocar a inflação numa trajetória que traga a inflação para o centro da meta oficial (4,5%) em um prazo definido. Nesse sentido, o maior desafio será a correção dos preços administrados, artificialmente definidos com o objetivo de controlar a inflação. Os reajustes de combustíveis, transportes urbanos e energia elétrica, entre outros, embutem significativa carga de inflação represada. Concomitantemente, a economia estará vivenciando o realinhamento de preços decorrentes da desvalorização cambial decorrente da valorização global do dólar. O impacto da alta dos preços administrados somado a ainda elevada inflação de serviços – alimentada pela correção real do salário mínimo e um mercado de trabalho ainda apertado – deverão fazer com que o IPCA fique em torno de 7% em 2015. O Banco Central voltou a subir os juros em outubro passado, encerrando o ano com a Selic em 11,75%. O novo ciclo de aperto monetário deverá prosseguir em 2015. Seu limite dependerá da evolução favorável das expectativas inflacionária, bem como da contribuição positiva de uma política fiscal efetivamente contracionista. Um maior esforço fiscal terá implicações positivas não apenas no controle da inflação como também na retomada do crescimento econômico. A retomada da austeridade fiscal, gerando superávits primários para interromper a alta do endividamento público será fundamental para recuperar a confiança dos empresários, bem como segurar a evolução da demanda doméstica atenuando os desequilíbrios espelhados na inflação e no déficit externo. Um superávit de 1,2% do PIB, conforme prometido pela nova equipe econômica, obtido sem artifícios e receitas para-fiscais, eliminaria o risco de se perder o grau de investimentos concedido pelas agências de rating, reforçando a confiança dos agentes na evolução da economia brasileira. A melhora das contas públicas permitirá a elevação da poupança doméstica, abrindo espaço para o crescimento dos investimentos e consequente aceleração do crescimento econômico ao longo dos próximos anos. Além disso, traria efeitos colaterais benignos não só sobre a dinâmica inflacionária no médio prazo como também sobre o déficit em conta corrente no curto prazo. Em 2015, por ser um ano de ajuste econômico, objetivando colocar a economia de volta aos trilhos, o PIB ainda registrará um crescimento baixo. Projetamos crescimento em 0,5%, enquanto a inflação absorverá os realinhamentos dos preços defasados podendo superar o teto da meta. Comportamento dos Mercados O ano que se encerrou reservou sua parcela de surpresas e temores para os investidores. Começamos 2015 ainda acompanhados por temas que foram destaque em 2014, tanto global, quanto localmente. Nos Estados Unidos, o FED mudou pouco seu discurso em sua última comunicação, deixando somente a certeza no mercado de que a elevação dos juros se passará em 2015. Enquanto isso o ritmo da recuperação da economia ganha momentum, fato constatado pelas surpresas positivas nos últimos números de emprego, vendas no varejo e produção industrial e pelo avanço da terceira revisão do PIB do terceiro trimestre, que registrou alta de 5% no ano contra ano. A queda de 19,60% no petróleo WTI, cotado a USD 53,27 o barril, e o recuo de 9,60% no índice CRB no mês, são indicadores da continuidade na queda das commodities, representando um impulso adicional à atividade americana. Por outro lado, a inflação longe da meta e registrando deflação no mês de novembro é um dos principais fatores que justificam a cautela do FED na condução da política monetária. Neste contexto, o S&P encerrou o mês com queda de 0,42%, negociado a 2.059 pontos, enquanto as treasuries de 10 anos ficaram praticamente estáveis com yield de 2,17% a.a.. O USD quando comparado a uma cesta de moedas pelo índice DXY valorizou-se 2,17%. Na Zona do Euro, o risco de deflação, intensificado pela queda nas commodities, é o principal componente do discurso mais brando do BCE, que ameaça novas ações de estímulos, dado que aquelas tomadas até o momento ainda são consideradas insuficientes pelo banco. A inflação saiu do campo negativo e registrou avanço de 0,30% ao ano, mesmo assim está ainda longe do objetivo de 2% do BCE. Um risco mais proeminente, porém, é a possibilidade de as eleições gregas, necessárias após tentativas frustradas de eleger-se um presidente e subsequente dissolução do parlamento, resultarem na vitória do partido da esquerda radical e de que este não leve a diante as medidas de austeridade, que condicionam a ajuda financeira da Zona do Euro. Esses temores reverberaram nas bolsas europeias, com Frankfurt caindo 1,76%, Londres recuando 2,33% e Paris perdendo 2,67%. O EUR sofreu desvalorização de 2,84% no mês, negociado a USD / EUR 1,2098. Na Ásia, a queda do petróleo teve efeito particularmente nefasto para a economia russa e fez o mundo entrar brevemente em modo crise, a espera de novo evento de proporções comparáveis à da crise da dívida russa de 1998. O banco central russo foi firme e elevou os juros em 650 bps, evitando uma maior escalada dos acontecimentos, sem reverter porém a queda do rublo, que perdeu 84,78% ante ao USD em 2014, mas colhendo perspectiva de recessão para os próximos anos. Na China, o principal fator que move os mercados locais é a expectativa de mais estímulo por parte do Banco do Povo, o que levou a bolsa de Xangai a subir 20,57% em dezembro. Novamente os PMIs contam uma história de acomodação do crescimento, ainda que com risco aparente bastante limitado para um cenário de queda brusca no crescimento. No Brasil, o Banco Central acelerou o passo na subida dos juros no último Copom, elevando a Selic em 50 bps para 11,75% a.a., movimento cujo efeito seria mais efetivo não fosse o tom dovish da ata, que sugere um ciclo breve de alta dos juros. Mesmo diante de um IPCA-15 que em 12 meses acumula alta de 6,46% e flerta com o teto da meta, e de um déficit fiscal de R$ 8,1 bilhões, o pior da série histórica para o mês de novembro, o BC continua otimista quanto à trajetória de queda da inflação para o centro da meta até 2016 dado, principalmente, a uma política fiscal que assumiu compromissos mais firmes de superávits para os próximos anos. A atividade ainda segue combalida, como observado pelo IBC-BR, que registrou queda de 0,26% em outubro, mesmo assim existem sinais de melhora na margem, como a surpresa positiva de vendas no varejo, e a tímida recuperação do PMI de serviços, ainda que outros indicadores como confiança do consumidor e PMIs continuem próximos das mínimas históricas. A queda das commodities também teve efeito no mercado de bolsa local e, somada às novas revelações no esquema de corrupção na estatal, levou a Petrobrás a buscar nova mínima, contribuindo para o tombo de 8,62% do índice Bovespa, negociado a 50.007 pontos. O BRL, refletindo os novos temores por emergentes e a inquietação do mercado quanto aos novos rumos da política econômica, acumulou nova desvalorização, desta vez de 3,59%, e encerrou o mês negociado a BRL / USD 2,6576. Crédito Privado POSICIONAMENTO Em dezembro, apesar da pequena quantidade de emissões de títulos privados, o volume emitido foi expressivo. Os destaques ficaram para a emissão de R$ 4,6 bilhões de Notas Promissórias da Cielo para o prazo de 180 dias, com taxa de 106,50% do CDI e para emissão de R$ 200 milhões de Letras Financeiras do Banco Mercedes, com vencimento em jan/17 e taxa de 105,70% do CDI. A MRV adiou a oferta de R$ 300 milhões debêntures que aconteceria em dezembro e anunciou mudanças na emissão, reduzindo os prazo das séries de 3 e 5 anos para o prazo único de 2 anos, com taxa fixa de CDI + 1,60% a.a. (mesma taxa da operação que era de 3 anos). O volume de debêntures negociado no mercado secundário em dezembro ficou cerca de 55% menor que o volume negociado em nov/14. Realizamos no secundário operações de CDB´s de curto prazo e LF de prazo intermediário de bancos de primeira linha. Juros Nominais & Reais POSICIONAMENTO Passado o encanto inicial com a disposição do governo local em conduzir ajustes na economia, os juros abriram no mês em decorrência do aumento à aversão ao risco de emergentes, causada principalmente pelo solavanco na economia russa. Após a contenção da desvalorização do rublo com o choque de juros dado pelo banco central russo e o tom dovish do FOMC, os juros locais cederam um pouco, porém permanecendo ainda acima do patamar do mês anterior, com a parte curta abrindo 40 bps e a parte longa abrindo 70 bps. Dessa forma, aumentamos posição direcional dada em taxas pré-fixadas na parte intermediária da curva, dado o excessivo prêmio de risco. Também iniciamos estratégia de curva dada na parte curta e tomada na parte longa, operação que foi bem sucedida com o aumento da inclinação da curva. A abertura dos juros pesou em nossa posição direcional, resultando em alpha negativo para estratégia de juros nominais. No mercado de inflação, a curva de juros sofreu queda na inclinação, com a parte curta abrindo 50 bps e a parte longa abrindo 40 bps em média. O baixo volume de negócios no mês e o fato de ser fechamento de ano devem ter contribuído para dinâmica particular dos juros reais. Novamente preferimos alocações em juros nominais a posicionamento em juros reais. Nos fundos de benchmark IMA, mantivemos o nosso overweight concentrado principalmente na parte intermediária da curva. PERSPECTIVAS O menor risco de uma aversão indiscriminada aos mercados emergentes e de um tom mais hawkish da política monetária do FED, assim como o tom mais austero do governo brasileiro e um Copom menos inclinado a conduzir um ciclo duradouro de alta, devem pressionar para baixo as taxas da curva de juros. No câmbio, mesmo após uma extensão do programa de swaps pelo BC, a trajetória mais provável do BRL é a desvalorização. GRÁFICO 1: CURVA DE JUROS NOMINAIS GRÁFICO 2: CURVA DE JUROS REAIS 13,50% 7,00% 6,75% 13,25% 6,50% 13,00% 6,25% 6,00% 12,75% 5,75% 12,50% 5,50% 5,25% 12,25% 5,00% 12,00% 4,75% 4,50% 11,75% 4,25% 11,50% 4,00% 3,75% 11,25% 3,50% 11,00% 3,25% 3,00% 10,75% 2,75% 30/dez/13 31/out/14 30/dez/13 31/out/14 28/nov/14 31/dez/14 28/nov/14 31/dez/14 ago/50 mai/45 ago/40 mai/35 ago/30 ago/24 mar/23 ago/22 ago/20 ago/18 mai/17 ago/16 jul/21 jan/22 jan/21 jul/20 jan/20 jul/19 jan/19 jul/18 jan/18 jul/17 jul/16 jan/17 jul/15 jan/16 jan/15 mai/15 2,50% 10,50% Multimercado POSICIONAMENTO O mês de dezembro foi marcado por alta volatilidade no mercado, com realização expressiva nos ativos de risco. O choque de juros na Rússia e as incertezas locais sobre a política fiscal influenciaram negativamente nossas estratégias. Na estratégia de moedas, tivemos retorno negativo, mesmo adotando uma postura mais defensiva. Nossa cesta comprada em real (BRL) contra peso mexicano (MXN) e dólar canadense (CAD) não foi penalizada fortemente, mas a posição de dólar australiano (AUD) vs dólar neozolandês (NZD) sofreu durante o mês. Por fim, zeramos a posição vendida em euro (EUR). . Na parcela alocada em renda fixa, aproveitamos a abertura na curva, influenciada pelo choque de juros russo, para montarmos uma posição dada em juros, o que se mostrou uma boa estratégia, gerando ganhos ao fundo. Continuamos com posição aplicada em juros nominais longos (jan/21). A parte de renda variável foi bastante negativa, sendo levemente amenizada pela exposição vendida em S&P, que caiu -0,42% no mês. PERSPECTIVAS Acreditamos que os sinais da nova equipe econômica trarão certo alívio aos ativos domésticos, principalmente nos ativos prefixados e no real. A moeda brasileira deve começar a apresentar performance superior às moedas emergentes em geral, sobretudo em relação às mais ligadas ao preço do petróleo, como o peso mexicano. O Banco Central brasileiro provavelmente continuará aumentando os juros, porém não acreditamos que ele aumentará o ritmo de alta nas próximas reuniões. GRÁFICO 3: PIB CHINÊS X INDICE DE MATERIAIS (IMAT) GRÁFICO 4: ÍNDICE DXY (Dólar frente diversas moedas) 12,5 140 95 120 11,5 100 10,5 90 80 60 9,5 85 40 8,5 20 80 0 7,5 -20 6,5 75 -40 PIB Chines Yoy dez-14 out-14 ago-14 jun-14 abr-14 fev-14 dez-13 out-13 ago-13 jun-13 70 abr-13 jul-14 set-13 IMAT fev-14 abr-13 nov-12 jan-12 jun-12 ago-11 out-10 mar-11 mai-10 jul-09 dez-09 set-08 fev-09 abr-08 jun-07 -60 nov-07 5,5 Bolsa POSICIONAMENTO O mercado acionário testou os níveis mais baixos do ano na primeira quinzena do mês com posterior recuperação de aproximadamente metade do movimento de queda na segunda quinzena, com grande destaque para a queda dos preços de petróleo. O resultado final dos índices acabou ficando negativo com o Ibovespa tendo uma queda de -8,62%, IBX -8,27 %, IBX50 -8,7% e o IDIV apresentou um desempenho negativo -10,88%. As expectativas com relação as medidas fiscais a serem adotadas pelo governo somada a intensa queda dos preços internacionais de petróleo criaram um ambiente de alta aversão ao risco em dezembro. GRÁFICO 5: RETORNO SETORES BOLSA BRASILEIRA 110 108 106 104 102 100 98 96 94 Ind Energia Elétrica Ind Mat Básicos 31-dez 29-dez 27-dez 25-dez 23-dez 21-dez 19-dez 17-dez 15-dez 13-dez 11-dez 9-dez 7-dez 5-dez 92 90 3-dez O cenário continua sugerindo cautela dado o alto nível de volatilidade. Em janeiro, as expectativas estarão voltadas para um anúncio de estímulo monetário na Europa e China. No mercado doméstico as expectativas estarão voltadas para a melhora das condições fiscais do país que devem restringir o crescimento de lucros e do PIB em 2015. 1-dez PERSPECTIVAS Ind Financeiro ind set consumo Projeções Economia Brasileira Projeções - Indicadores Macroeconômicos 2010 2011 2012 2013 PIB - crescimento real Var % 7,50 2014(p) 2015(p) 2016(p) 2,70 1,00 2,50 0,00 0,30 1,30 IPCA IGP-M % ao ano 5,91 % ao ano 11,30 6,50 5,10 5,84 7,80 5,91 5,53 6,43 4,03 7,10 5,35 5,50 4,56 Juro Selic - média ano Juro Selic - dezembro % ao ano 9,81 % ao ano 10,75 11,67 11,00 8,53 7,25 8,22 10,00 11,02 11,75 12,46 12,50 10,92 9,75 1,67 1,83 220 1,95 2,08 147 2,16 2,34 240 2,31 2,65 320 2,73 2,82 350 2,81 2,83 350 29,83 -52,60 -2,12 19,50 -54,20 -2,40 2,56 -81,4 -3,67 -4,00 -88,3 -4,00 2,70 -73,3 -3,50 17,00 -55,7 -2,50 3,11 36,5 2,40 35,1 1,90 33,9 0,20 37,0 1,20 38,6 2,00 38,6 Tx Câmbio - média ano Tx Câmbio - dezembro Risco País (EMBI) - dezembro R$/US$ R$/US$ bps 1,76 1,69 180 Balança Comercial Saldo em C. Corrente Saldo em C. Corrente US$ Bn 20,30 US$ Bn -46,90 % do PIB -2,29 Resultado Fiscal Primário Dívida Líquida % do PIB % do PIB (p) projeções 2,78 40,4 Glossário BACEN: Banco Central Brasileiro BCE: Banco Central Europeu BRL: Moeda brasileira (Real R$) Copom: Comitê de Política Monetária Brasileiro Dovish: postura de autoridades de mercado de taxas de juros mais baixas e uma postura mais tolerante com a inflação FED: Banco Central Americano Fiscal Cliff: Aperto fiscal nos EUA FOMC: Comitê de Política Monetária Americano Hawkish: Defensores de juros mais altos e de uma política de austeridade mais forte. IBOVESPA: Índice composto pelas ações mais negociadas na Bolsa brasileira e ponderadas conforme sua liquidez. IBOVIEE: Índice composto por ações do setor de Energia Elétrica da BM&FBOVESPA IBX: Índice composto pelas ações mais negociadas na Bolsa e ponderadas pelo valor de mercado das ações disponíveis para negociação nos últimos 12 meses ICONBV: Índice composto por ações do setor de Consumo da BM&FBOVESPA IDIV: Índice composto pelas ações listadas na Bolsa cujos dividendos e juros sobre o capital próprio pagos nos últimos 24 meses são os mais elevados. IFNCBV: Índice composto por ações do setor Financeiro da BM&FBOVESPA IMA-B: Índice composto por notas do tesouro nacional série B (NTN-B) que são títulos públicos que remuneram o investidor em uma taxa de juros pré-fixada mais a variação do IPCA no período IMAT: Índice composto por ações do setor de Materiais Básicos da BM&FBOVESPA IMOBBV: Índice composto por ações do setor de Imobiliário da BM&FBOVESPA IRF-M: Índice composto por letras do tesouro nacional (LTN) e notas do tesouro nacional série F (NTN-F) que são títulos públicos que remuneram o investidor em uma taxa de juros pré-fixada. IVBX-2: Índice composto por 50 ações escolhidas a partir de uma classificação decrescente por liquidez, não podendo estar entre as 10 ações mais negociadas na BM&FBOVESPA nos últimos 12 meses Overweight: Posição acima de um determinado índice de referência (benchmark) Quantitative Easing (QE): Expressão utilizada para caracterizar uma política monetária que pretende aumentar a quantidade de dinheiro em circulação na economia. SMLLBV: Índice composto por ações de menor capitalização da BM&FBOVESPA Tapering: Redução gradual do programa de compra de títulos de longo prazo pelo FED Underweight: Posição acima de um determinado índice de referência (benchmark) Expediente Informações: Maria Augusta [email protected] Julia Silveira [email protected] Atendimento a clientes : [email protected] Site: www.sulamericainvestimentos.com.br Este material foi preparado pela SulAmérica Investimentos DTVM S.A. e apresenta caráter meramente informativo, não podendo ser reproduzido ou copiado sem a expressa da mesma. As análises aqui contidas concordância foram elaboradas a partir de fontes fidedignas e de boa-fé. As informações aqui apresentadas deverão ser consideradas confiáveis apenas na data em que este foi publicado. Ainda assim, a SulAmérica Investimentos DTVM não garante, expressa ou tacitamente, exatidão, nem tampouco assertividade sobre os temas aqui abordados. Todas as análises aqui contidas estão sujeitas a alteração sem aviso prévio. As opiniões aqui expressas não devem ser entendidas, em hipótese alguma, como uma oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. Fundos SulAmérica Investimentos RENTABILIDADE MENSAL Dezembro Novembro Outubro Setembro RENTABILIDADE ACUMULADA Agosto Julho 2014 12 M 24 M Desde o Início TAXAS PL Médio 12 meses1 Tx. Adm. REGRAS DE MOVIMENTAÇÃO INÍCIO Tx. Perf. Aplicação (Conversão) Resgate (Conversão/Liquidação) Aplicação Inicial Mínima Movimentação/ Saldo Mínimo Referenciado DI Exclusive FI Refenciado DI % CDI 0,95 0,81 0,94 0,90 0,84 0,93 10,67 10,67 19,57 381,35 99,00 96,62 99,64 99,85 98,11 98,42 98,68 98,68 99,15 94,52 154.491.288 0,15% a.a. não há 06/02/2002 D+0 D+0/D+0 R$ 50.000,00 R$ 2.500,00 1.408.270.576 0,50% a.a. não há 12/11/2002 D+0 D+1/D+1 R$ 5.000,00 R$ 2.500,00 0,40% a.a. 20% sobre o que 11/07/2008 D+0 D+2/D+3 R$ 5.000,00 R$ 2.500,00 27/02/2013 D+0 D+2/D+3 R$ 5.000,00 R$ 2.500,00 10/08/2011 D+0 D+0/D+1 R$ 25.000,00 R$ 5.000,00 01/06/2001 D+0 D+0/D+1 R$ 10.000,00 R$ 2.500,00 Renda Fixa Excellence FI RF Crédito Privado % CDI Inflatie FI RF Longo Prazo 0,99 0,85 0,99 0,95 0,84 0,96 11,18 11,18 20,46 356,24 103,20 101,23 104,44 105,38 97,93 101,94 103,40 103,40 103,66 104,20 -1,52 1,49 2,01 -3,38 3,65 0,96 13,71 13,71 2,07 114,71 0,39 -0,65 -0,07 0,15 -1,17 -0,17 -0,84 -0,84 -1,00 -6,53 Índices FI RF Longo Prazo -0,54 1,45 1,33 -1,39 2,55 1,08 12,33 12,33 10,07 IMA-G ex-C(Alfa) -0,04 0,01 -0,11 0,03 -0,01 -0,01 -0,05 -0,05 -1,12 IMA-B (Alfa) Renda Fixa Ativo FI Longo Prazo % CDI 0,73 0,92 0,82 0,57 0,97 0,85 10,33 10,33 17,96 36,03 76,03 109,53 86,62 63,72 112,91 90,77 95,56 95,56 91,01 101,59 268.197.824 exceder o IMA-B 9.999.831 0,25% a.a. 20% sobre o que exceder o IMA-G ex-C 49.541.024 0,50% a.a. 20% sobre o que exceder o CDI Multimercado Multigestor Focus Fundo de Fundos FIC FIM % CDI Alocação FIC FIM 1,19 1,49 -0,23 2,32 0,08 0,83 8,81 8,81 19,62 568,94 123,97 177,72 -24,14 257,92 8,78 87,97 81,48 81,48 99,39 122,14 0,87 1,23 0,80 0,29 1,16 0,77 10,00 10,00 15,86 29,66 91,05 146,21 85,04 32,02 134,50 82,16 92,51 92,51 80,37 97,07 High Yield FIM Crédito Pivado 0,54 0,88 1,21 0,41 1,15 0,93 9,99 9,99 IPCA + 7% 1,35 1,05 1,04 1,17 0,82 0,63 10,20 8,72 -1,31 1,78 1,70 -1,76 3,65 0,82 8,68 14,01 % CDI 25.179.355 0,35% a.a. 20% do que exceder o CDI 4.128.462 0,30% a.a. não há 12/12/2011 D+0 D+14/D+15 (úteis) R$ 5.000,00 R$ 2.500,00 19.004.962 1,50% a.a. não há 21/03/2014 D+0 D+359/D+36010 R$ 1.000.000,00 R$ 50.000,00 86.385.872 0,60% a.a. 20% do que 26/03/2012 D+0 D+59/D+60 R$ 25.000,00 R$ 5.000,00 02/10/2012 D+1 D+10/D+11 R$ 5.000,00 R$ 2.500,00 2,00% a.a. 20% do que exceder o CDI 26/05/2014 D+0 D+4/D+5 (úteis) R$ 25.000,00 R$ 5.000,00 1,50% a.a. 20% do que 20/08/2009 D+1 D+1/D+4 R$ 5.000,00 R$ 2.500,00 25/02/2013 D+1 D+1/D+4 R$ 2.500,00 R$ 2.500,00 25/08/2010 D+1 D+30/D+3 (úteis) R$ 2.500,00 R$ 2.500,00 Fundo Fechado6 R$ 1.000.000,00 R$ 100.000,00 6 R$ 1.000.000,00 R$ 100.000,00 Multimercado Multiestratégia NTN-B 2022 + 1,20% Multimercado Estratégia Específica Crédito Ativo FIM Crédito Privado % CDI 0,94 0,89 1,19 0,93 0,85 1,00 12,02 12,02 21,30 29,19 98,19 105,97 125,64 102,93 99,03 106,48 111,16 111,16 107,93 108,60 Moedas FIC FI Multimercado 0,09 0,85 1,38 1,50 1,47 1,64 9,68 9,68 18,44 19,68 % CDI 9,54 101,80 146,58 166,40 171,05 174,31 89,52 89,52 93,43 90,70 -1,62 -169,20 -0,36 -43,50 1,56 165,55 1,13 125,86 1,93 224,36 2,14 228,00 -8,04 -0,22 -2,43 -12,93 7,91 3,33 -12,20 -12,20 2,87 2,57 3,19 0,03 0,09 -2,60 5,83 5,83 FI Ações -7,68 1,20 0,75 -13,23 10,51 4,00 -3,72 -3,72 -8,32 Ibrx(Alfa) 0,49 0,99 -0,19 -1,99 0,92 -0,46 -0,94 -0,94 -6,18 -6,18 -1,18 3,75 -13,17 9,15 -3,98 -11,03 -11,03 -21,34 -2,58 2,52 -1,28 2,50 -1,63 -0,68 -9,21 -8,38 -8,38 -14,40 1,18 -4,02 -2,89 1,70 -2,52 5,83 -1,15 -15,99 -15,99 -10,29 19,25 2,01 -3,78 -1,07 5,67 -1,60 -2,61 -14,31 -14,31 -13,74 -4,94 -8,95 -4,86 -3,10 -10,54 7,63 -4,88 -27,59 -27,59 -2,92 -5,74 -5,87 -2,36 0,20 -6,34 -25,91 0,96 0,84 0,94 0,90 0,86 0,94 10,81 10,81 3,75 4,74 -0,28 9,44 -1,23 2,95 13,39 13,39 29,98 -8,62 0,18 0,95 -11,70 9,78 5,00 -2,91 -2,91 -17,96 -8,17 0,21 0,95 -11,25 9,59 4,46 -2,78 -2,78 -5,82 -8,70 0,10 1,25 -11,54 9,83 5,23 -2,65 -2,65 -6,94 -10,92 -2,79 -5,62 -12,96 7,82 5,94 -18,04 -18,04 -21,51 -1,91 2,14 2,08 -3,53 4,82 1,13 14,54 14,54 3,07 -0,50 1,44 1,43 -1,42 2,56 1,09 12,37 12,37 -6,03 0,88 2,76 -8,18 7,43 1,46 -1,68 -1,68 -1,31 1,78 1,70 -1,76 3,65 0,82 16,21 16,21 Multimercado Macro Macro FIC FI Multimercado % CDI exceder 108% do CDI 3.595.560 1,00% a.a. 20% do que exceder o CDI 3,95 59,88 11.618.591 -18,26 22,07 7.867.767 3,20 33,00 Ações Dividendos Dividendos FI Ações Benchmark (Alfa) 9 exceder o IDIV Ações Ibr-X Ativo 16.921.437 2,00% a.a. 20% do que exceder o Ibrx Ações Livre Total Return FIA IbrX- 50 (Alfa) 7 142.225.783 1,50% a.a. 20% do que exceder o Ibr-X50 da conversão5 Fundo Fechado de Ações Expertise FIA IVBX-2 (Alfa) 7 Expertise II FIA IVBX-2 (Alfa) 7 INDICADORES 3 IBRX-50 IDIV IMA-B 2 IMA-G ex-C IVBX-2 1,50% a.a. 20% do que 25/02/2011 exceder o IVBX-2 255.916.541 1,50% a.a. 20% do que -47,28 D+1 (Fechado para captações) 10/06/2013 exceder o IVBX-2 D+1 (Fechado Fundo Fechado para captações) 7 6 CDI (Taxa Nominal) 7 Dólar Comercial (Ptax) 2 IBOVESPA IBRX -38,46 596.339.127 8 4 NTN-B 2022 + 1,20% 19,74 Rating pela S&P Signatory of: 3,45 1 Demonstrado desde a data de início para os fundos que não atendem ao período referenciado. 2 O indicador IMAB tem como base de cálculo para os valores acumulados, a data de início do fundo Inflatie 3 Até 30/04/08 o cálculo é feito utilizando-se a cotação média e, a partir de 02/05/2008 a cotação de fechamento. 4 O Indicador IVBX-2 tem como base de cálculo o início do fundo Expertise 5 Caso o cotista solicite resgate com conversão das cotas em D+1/ Liquidação das cotas D+4, será cobrada a taxa de saída no montante equivalente a 10% do valor de resgate. Esta taxa será descontada no dia da efetivação do resgate e revertida ao patrimônio líquido do fundo. 6 O fundo entrará em liquidação ao final do seu prazo de duração, que corresponde a 5 (cinco) anos a contar da data da primeira integralização de cotas. Amortizações: Decorrido o prazo de 3 (três) anos a contar da data da primeira integralização de cotas, o Fundo poderá ter amortizações extraordinárias a único e exclusivo cirtério do Administrador 7 Salvo os indicadores citados junto a cada fundo, os indicadores acima se tratam de mera referência econômica, e não meta ou parâmetro de performance de fundo de investimento. No caso dos fundos Total Return FI, Expertise FIA e Expertise II FIA , os índices mostrados são utilizados apenas como parâmetro para cálculo de performance e não como índice de referencia 8 O Indicador IMA-G ex-C tem como base de cálculo o início do fundo Índices 9 Até 30/06/2013 foi utilizado o IBX-50; a partir de 01/07/2013 o indicador para cobrança de performance passou a ser o IDIV - Indice de Dividendos BM&F Bovespa Publico Alvo: Todos os fundos são destinados a investidores em geral, com exceção dos fundos Expertise FIA, Expertise II FIA, Crédito Ativo , High Yield e Moedas que são destinados a investidores qualificados Regime de Cotas: Os fundos Exclusive e Excellence têm cota de abertura, os demais possuem cota de fechamento. Concentração de emissores: Os fundos Dividendos, Total Return, FI Ações, Expertise e Expertise II podem estar expostos a significativa concentração em ativos de Renda Variável de poucos emissores, com os riscos daí decorrentes Tratamento Tributário Perseguido: Com exceção dos fundos Renda Fixa Ativo , Índices e Inflatie não há garantia de que os fundos mencionados acima terão tratam ento tributário para fundos de Longo Prazo. Crédito Privado: Os fundos Excellence , Crédito Ativo e High Yield estão sujeitos a risco de perda substancial de seus patrimônios líquidos em caso de eventos que acarretem o não pagamento dos ativos integrantes de suas carteiras, inclusive por força de intervenção, regime de administração temporária, falência, recuperação judicial ou extrajudicial dos emissores responsávei s pelos ativos dos fundos Taxa de administração: é apropriada diariamente e exceto os Fundo Expertise e Expertise II, que pagam mensalmente, por períodos vencidos, até o 3º d ia útil do mês subseqüente, a taxa é paga mensalmente até o 10º dia útil do mês subseqüente ao vencido . Taxa de Performance: Paga semestralmente no último dia útil dos meses de dezembro e junho ou no resgate total ou parcial das cotas, o que ocorrer primeiro. Taxa de Saída: Caso o cotista do fundo Total Return solicite resgate com conversão das cotas em D+1/ Liquidação das cotas D+4, será cobrada a taxa de saída no montante equivalente a 10% do valor de resgate. Esta taxa será descontada no dia da efetivação do resgate e revertida ao patrimônio líquido do fundo. Auditoria: KPMG AUDITORES INDEPENDENTES/ Administração e Gestão: Sulamérica DTVM S.A Público Alvo dos fundos citados acima: Todos os fundos mencionados são destinados a investidores em geral, exceto os fundos Crédito Ativo, Expertise e Expertise II. TODOS OS FUNDOS UTILIZAM ESTRATÉGIAS COM DERIVATIVOS QUE PODEM RESULTAR EM SIGNIFICATIVAS PERDAS PATRIMONIAIS PARA SEUS COTIS TAS. NO CASO DOS FUNDOS FOCUS FIC FIM, MACRO, MOEDAS E ALOCAÇÃO PODENDO INCLUSIVE ACARRETAR PERDAS SUPERIORES AO CAPITAL APLICADO E A CONSEQÜENTE OBRIGAÇÃO DO COTISTA DE APORTAR RECURSOS ADICIONAIS, PARA COBRIR O PREJUÍZO DO FUNDO. O fundo High Yield têm menos de 12 (doze) meses. Para avaliação da performance de um fundo de investimento, é recomendável a análise de, no mínimo, 12 (doze) meses Valor da cota, patrimônio e rentabilidade são divulgados diariamente na Anbima. Exceto pelo fundo Exclusive, os fundos possue m data de conversão de cotas diversa da data de pagamento do resgate A apuração das rentabilidades é feita com base nos últimos dias úteis dos períodos de referência. Rating do fundo Excellence: brA+f conferido pela Standard & Poor's. desde setembro de 2010, maiores detalhes podem ser obtido s no prospecto do fundo ou entrando em contato com a SulAmérica Investimentos RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA. A rentabilidade divulgada já é líquida das taxas de administração, de performance e dos outros custos pertinentes ao fundo. A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS.

Download