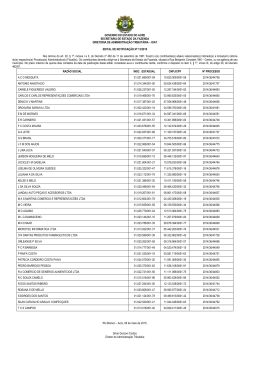

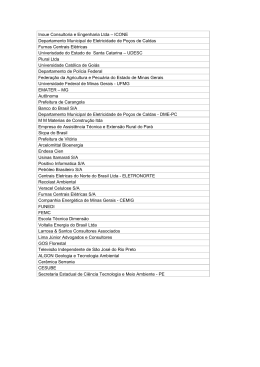

ISSN 1677-7042 Ano CXLIII N o- 168 Brasília - DF, quinta-feira, 31 de agosto de 2006 . Sumário PÁGINA Atos do Poder Judiciário .................................................................... 1 Atos do Poder Executivo.................................................................... 1 Ministério da Agricultura, Pecuária e Abastecimento ...................... 1 Ministério da Ciência e Tecnologia ................................................... 1 Ministério da Cultura .......................................................................... 4 Ministério da Defesa........................................................................... 6 Ministério da Educação .................................................................... 10 Ministério da Fazenda....................................................................... 15 Ministério da Justiça ......................................................................... 43 Ministério da Previdência Social...................................................... 52 Ministério da Saúde .......................................................................... 55 Ministério das Cidades.................................................................... 126 Ministério das Comunicações......................................................... 126 Ministério de Minas e Energia....................................................... 129 Ministério do Desenvolvimento Agrário........................................ 136 Ministério do Desenvolvimento, Indústria e Comércio Exterior . 136 Ministério do Desenvolvimento Social e Combate à Fome......... 137 Ministério do Esporte...................................................................... 137 Ministério do Meio Ambiente ........................................................ 137 Ministério do Planejamento, Orçamento e Gestão........................ 137 Ministério do Trabalho e Emprego ................................................ 160 Ministério dos Transportes ............................................................. 161 Tribunal de Contas da União ......................................................... 162 Poder Judiciário............................................................................... 177 Entidades de Fiscalização do Exercício das Profissões Liberais . 177 . Decisão: O Tribunal, à unanimidade, julgou improcedente a ação, nos termos do voto do Relator. Votou a Presidente, Ministra Ellen Gracie. Impedido o Senhor Ministro Gilmar Mendes. Ausente, justificadamente, neste julgamento, o Senhor Ministro Marco Aurélio. Plenário, 08.06.2006. EMENTA: AÇÃO DIRETA DE INCONSTITUCIONALIDADE. ARTIGO 47 DA LEI FEDERAL N. 8.906/94. ESTATUTO DA ADVOCACIA E DA ORDEM DOS ADVOGADOS DO BRASIL. CONTRIBUIÇÃO ANUAL À OAB. ISENÇÃO DO PAGAMENTO OBRIGATÓRIO DA CONTRIBUIÇÃO SINDICAL. VIOLAÇÃO DOS ARTIGOS 5º, INCISOS I E XVII; 8º, INCISOS I E IV; 149; 150; § 6º; E 151 DA CONSTITUIÇÃO DO BRASIL. NÃO OCORRÊNCIA. 1. A Lei Federal n. 8.906/94 atribui à OAB função tradicionalmente desempenhada pelos sindicados, ou seja, a defesa dos direitos e interesses coletivos ou individuais da categoria. 2. A Ordem dos Advogados do Brasil ampara todos os inscritos, não apenas os empregados, como o fazem os sindicatos. Não há como traçar relação de igualdade entre os sindicatos de advogados e os demais. As funções que deveriam, em tese, ser por eles desempenhadas foram atribuídas à Ordem dos Advogados. 3. O texto hostilizado não consubstancia violação da independência sindical, visto não ser expressivo de interferência e/ou intervenção na organização dos sindicatos. Não se sustenta o argumento de que o preceito impugnado retira do sindicato sua fonte essencial de custeio. 4. Deve ser afastada a afronta ao preceito da liberdade de associação. O texto atacado não obsta a liberdade dos advogados. Pedido julgado improcedente. Ministério da Agricultura, Pecuária e Abastecimento . GABINETE DO MINISTRO <!ID636819-0> DESPACHO DO MINISTRO Em 25 de agosto de 2006 REFERÊNCIA: Proc. nº 21026.001172/2006-86 INTERESSADOS: Gabinete do Ministro Superintendência Federal de Agricultura, Pecuária e Abastecimento no Estado do Mato Grosso do Sul - SFA/MS Odil José Chaves de Oliveira ASSUNTO: PAD. Demissão. Pedido de revisão do processo. Considerando o que consta dos autos epigrafados, e à vista da manifestação da Consultoria Jurídica deste Ministério, que acolho e agrego ao presente Despacho, para dele fazer parte integrante, independentemente de transcrição, nos termos do § 1º, do art. 50, da Lei nº 9.784, de 29 de janeiro de 1999; ante o disposto nos arts. 110 e 112, da Lei nº 8.112, de 11 de dezembro de 1990, e, ainda, considerando que já se passaram mais de 5 (cinco) anos desde a edição e publicação do ato recorrido no Diário Oficial da União, configurando a ocorrência da prescrição do direito de recorrer e, por conseqüência, a impossibilidade jurídica de ser o recurso apreciado pela Administração, não conheço, e nego seguimento, ao pedido de revisão. Secretaria Judiciária ANA LUIZA M. VERAS Secretária Atos do Poder Judiciário LUÍS CARLOS GUEDES PINTO . Ministério da Ciência e Tecnologia Atos do Poder Executivo . SUPREMO TRIBUNAL FEDERAL PLENÁRIO SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO, ORÇAMENTO E ADMINISTRAÇÃO MINISTÉRIO DA JUSTIÇA <!ID636482-0> DECISÕES Ação Direta de Inconstitucionalidade e Ação Declaratória de Constitucionalidade (Publicação determinada pela Lei nº 9.868, de 10.11.1999) Acórdãos AÇÃO DIRETA DE INCONSTITUCIONALIDADE 2.522-8 (1) PROCED. : DISTRITO FEDERAL RELATOR : MIN. EROS GRAU REQTE. : CONFEDERAÇÃO NACIONAL DAS PROFISSÕES LIBERAIS - CNPL ADVDOS. : AMADEU ROBERTO GARRIDO DE PAULA E OUTRO REQDO. : PRESIDENTE DA REPÚBLICA REQDO. : CONGRESSO NACIONAL INTDO.(A/S) : ORDEM DOS ADVOGADOS DO BRASIL - OAB ADV.(A/S) : ROBERTO ANTÔNIO BUSATO <!ID639851-0> DECRETO DE 30 DE AGOSTO DE 2006 <!ID638274-0> O PRESIDENTE DA REPÚBLICA, no uso da atribuição que lhe confere o art. 84, inciso XXI, da Constituição, na qualidade de Grão-Mestre das Ordens brasileiras, e tendo em vista o disposto no art. 6o do Regulamento da Ordem Nacional do Mérito, aprovado pelo Decreto no 203, de 30 de agosto de 1991, resolve ADMITIR na Ordem Nacional do Mérito, no grau de Comendador, o Doutor PAULO NOGUEIRA-NETO. Brasília, 30 de agosto de 2006; 185o da Independência e 118o da República. LUIZ INÁCIO LULA DA SILVA Márcio Thomaz Bastos PORTARIA N o- 79, DE 29 DE AGOSTO DE 2006 O Subsecretário de Planejamento, Orçamento e Administração da Secretaria Executiva do Ministério da Ciência e Tecnologia, no uso da delegação de competência conferida pelo art. 1°, da Portaria MCT n° 331, de 30 de maio de 2006, observando o disposto no art. 62, inc. II, da Lei N° 11.178, de 20 de setembro de 2005, Lei de Diretrizes Orçamentárias, LDO/2006, e considerando a necessidade de ajustar o detalhamento da despesa de dotação orçamentária consignada à Administração Direta, com o fim de disponibilizar recursos para aplicação direta, resolve: Art. 1º - Promover, na forma do anexo a esta Portaria, alteração da modalidade de aplicação de dotação orçamentária consignada pela Lei N° 11.306, de 16 de maio de 2006, Lei Orçamentária Anual, LOA/2006, e em seus créditos adicionais. Art. 2° - Esta Portaria entra em vigor na data de sua publicação. DJALMO DE OLIVEIRA LEÃO 2 ISSN 1677-7042 1 ANEXO Fiscal R$ 1,00 Código/Especificação Redução Acréscimo Fonte Modalidade 24.101 Ministério da Ciência e Tecnologia Modalidade 3.991.389 19.571.0471.0862.0120 Apoio à Pesquisa e Inovação para o Desenvolvimento Social - em Municípios do Estado de Mato Grosso do Sul 0.100 0.100 TOTAL Valor 3.3.30 4.4.30 3.991.389 932.932 3.058.457 Valor 3.991.389 3.3.90 4.4.90 3.991.389 3.991.389 932.932 3.058.457 3.991.389 COMISSÃO TÉCNICA NACIONAL DE BIOSSEGURANÇA <!ID638472-0> EXTRATO DE PARECER TÉCNICO N o- 704/2006 O Presidente da Comissão Técnica Nacional de Biossegurança - CTNBio, no uso de suas atribuições e de acordo com o artigo 14, inciso XIX, da Lei 11.105/05 e do Art. 5º, inciso XIX do Decreto 5.591/05, torna público que na 94ª Reunião Ordinária, ocorrida em 16 de agosto de 2006, a CTNBio apreciou e emitiu parecer técnico para o seguinte processo: Processo nº: 01200.007327/2001-16 Requerente: Fundação de Apoio à Pesquisa Agropecuária de Mato Grosso CNPJ: 070.499.426/0001-80 Endereço: Rua Pernambuco, 1267 Rondonópolis - MT CEP: 78705-040 - Cx. Postal 79 Assunto: Alteração da Comissão Interna de Biossegurança CIBio Extrato Prévio: nº 292/2004, publicado em 06/01/2005 Decisão: INDEFERIDO A CTNBio, após apreciação da solicitação de Alteração da Comissão Interna de Biossegurança -CIBio, concluiu pelo seu INDEFERIMENTO, nos termos deste Parecer Técnico. A Fundação de Apoio à Pesquisa Agropecuária de Mato Grosso solicitou à CTNBio parecer técnico para alteração da Comissão Interna de Biossegurança -CIBio. A empresa informou que o Pesquisador e membro Titular da CIBio da Fundação MT, Tiago Vieira de Camargo, não pertence mais ao quadro de funcionários da Fundação MT desde 11 de outubro de 2004, passando assim a assumir o cargo de Membro Titular da CIBio da Fundação MT o pesquisador Agnaldo Kunichiro Nouchi, e que foram designados como membros suplentes os seguintes pesquisadores: Leandro Zancanaro, Arlindo Harada, Sérgio Suzuki e Paulo Hugo Aguiar. No entanto, após a análise dos documentos apresentados, sugere-se que os membros com mais experiência em pesquisa integrem a CIBio como membros titulares, pois os mesmos possuem maior competência para avaliar e supervisionar os trabalhos com OGMs que serão conduzidos na referida fundação. No âmbito das competências do art. 14 da Lei 11.105/05, a CTNBio considerou que o pedido de Alteração da Comissão Interna de Biossegurança -CIBio não atendem às normas e à legislação pertinente que visam garantir a biossegurança do meio ambiente, agricultura, saúde humana e animal. A CTNBio esclarece que este extrato não exime a requerente do cumprimento das demais legislações vigentes no país, aplicáveis ao objeto do requerimento. A íntegra deste Parecer Técnico consta do processo arquivado na CTNBio. Informações complementares ou solicitações de maiores informações sobre o processo acima listado deverão ser encaminhadas por escrito à Secretaria Executiva da CTNBio. WALTER COLLI <!ID638473-0> EXTRATO DE PARECER TÉCNICO N o- 705/2006 O Presidente da Comissão Técnica Nacional de Biossegurança - CTNBio, no uso de suas atribuições e de acordo com o artigo 14, inciso XIX, da Lei 11.105/05 e do Art. 5º, inciso XIX do Decreto 5.591/05, torna público que na 94ª Reunião Ordinária, ocorrida em 17 de agosto de 2006, a CTNBio apreciou e emitiu parecer técnico para o seguinte processo: Processo nº: 01200.001324/2005-94 Requerente: Monsanto do Brasil Ltda. CNPJ: 64.858.525/001-45 Endereço: Torre Norte do Centro Empresarial Nações Unidas (CENU), Av. das Nações Unidas, 12901, 7º andar, São Paulo, SP. Assunto: Solicitação de liberação planejada no meio ambiente de milho geneticamente modificado. Extrato Prévio: 520/2006 Decisão: DEFERIDO A CTNBio, após apreciação do processo de pedido de Parecer Técnico para solicitação de liberação planejada no meio ambiente de milho geneticamente modificado para tolerância a herbicida, concluiu pelo DEFERIMENTO nos termos deste parecer. A Monsanto do Brasil Ltda., detentora do Certificado de Qualidade em Biossegurança - CQB 003/96, solicitou à CTNBio parecer técnico sobre a liberação planejada no meio ambiente de milho geneticamente modificado tolerante a herbicida, milho NK603. A proposta intitulada "liberação planejada no meio ambiente de milho geneticamente modificado com gene de tolerância ao glifosato ou Milho NK603 (Milho Roundup Ready 2) para fins de cruzamentos e retrocruzamentos" tem como objetivo a realização de cruzamentos e retrocruzamentos com linhagem do milho convencional. A liberação será conduzida na Estação Experimental de Uberlândia-MG e ocupará uma área total de 0,2511 ha, considerando as parcelas experimentais com milho NK603 e corredores. A CTNBio esclarece que este extrato não exime a requerente do cumprimento das demais legislações vigentes no país, aplicáveis ao objeto do requerimento. A íntegra deste Parecer Técnico consta do processo arquivado na CTNBio. Informações complementares ou solicitações de maiores informações sobre o processo acima listado deverão ser encaminhadas por escrito à Secretaria Executiva da CTNBio. WALTER COLLI <!ID638474-0> EXTRATO DE PARECER TÉCNICO N o- 706/2006 O Presidente da Comissão Técnica Nacional de Biossegurança - CTNBio, no uso de suas atribuições e de acordo com o artigo 14, inciso XIX, da Lei 11.105/05 e do Art. 5º, inciso XIX do Decreto 5.591/05, torna público que na 94ª Reunião Ordinária, ocorrida em 17 de agosto de 2006, a CTNBio apreciou e emitiu parecer técnico para o seguinte processo: Processo nº: 01200.001619/2005-61 Requerente: Monsanto do Brasil Ltda. CNPJ: 64.858.525/001-45 Endereço: Torre Norte do Centro Empresarial Nações Unidas (CENU), Av. das Nações Unidas, 12901, 7º andar, São Paulo, SP. Assunto: Solicitação de liberação planejada no meio ambiente de milho geneticamente modificado. Extrato Prévio: 524/2006 Decisão: DEFERIDO A CTNBio, após apreciação do processo de pedido de Parecer Técnico para solicitação de liberação planejada no meio ambiente de milho geneticamente modificado para tolerância a herbicida, concluiu pelo DEFERIMENTO nos termos deste parecer. A Mon- Nº 168, quinta-feira, 31 de agosto de 2006 santo do Brasil Ltda., detentora do Certificado de Qualidade em Biossegurança - CQB 003/96, solicitou à CTNBio parecer técnico sobre a liberação planejada no meio ambiente de milho geneticamente modificado tolerante a herbicida, milho NK603. A proposta intitulada "liberação planejada no meio ambiente de milho geneticamente modificado com gene de tolerância ao glifosato ou Milho NK603 (Milho Roundup Ready 2) para avaliações de desempenho agronômico, controle de plantas daninhas e análise de resíduos de glifosato" tem como objetivo a avaliação agronômica do milho NK603. A liberação será conduzida na Estação Experimental de Santa Helena de GoiásGO e ocupará uma área total de 0,86 ha, considerando as parcelas experimentais com milho NK603 e corredores. A CTNBio esclarece que este extrato não exime a requerente do cumprimento das demais legislações vigentes no país, aplicáveis ao objeto do requerimento. A íntegra deste Parecer Técnico consta do processo arquivado na CTNBio. Informações complementares ou solicitações de maiores informações sobre o processo acima listado deverão ser encaminhadas por escrito à Secretaria Executiva da CTNBio. WALTER COLLI <!ID638475-0> EXTRATO DE PARECER TÉCNICO N o- 707/2006 O Presidente da Comissão Técnica Nacional de Biossegurança - CTNBio, no uso de suas atribuições e de acordo com o artigo 14, inciso XIX, da Lei 11.105/05 e do Art. 5º, inciso XIX do Decreto 5.591/05, torna público que na 94ª Reunião Ordinária, ocorrida em 17 de agosto de 2006, a CTNBio apreciou e emitiu parecer técnico para o seguinte processo: Processo nº: 01200.001916/2005-14 Requerente: Monsanto do Brasil Ltda. CNPJ: 64.858.525/001-45 Endereço: Torre Norte do Centro Empresarial Nações Unidas (CENU), Av. das Nações Unidas, 12901, 7º andar, São Paulo, SP. Assunto: Solicitação de liberação planejada no meio ambiente de milho geneticamente modificado. Extrato Prévio: 541/2006 Decisão: DEFERIDO A CTNBio, após apreciação do processo de pedido de Parecer Técnico para solicitação de liberação planejada no meio ambiente de milho geneticamente modificado para tolerância a herbicida, concluiu pelo DEFERIMENTO nos termos deste parecer. A Monsanto do Brasil Ltda., detentora do Certificado de Qualidade em Biossegurança - CQB 003/96, solicitou à CTNBio parecer técnico sobre a liberação planejada no meio ambiente de milho geneticamente modificado tolerante a herbicida, milho NK603. A proposta intitulada "liberação planejada no meio ambiente de milho geneticamente modificado tolerante ao glifosato ou milho NK603 (Milho Roundup Ready ® 2 ) para a avaliação agronômica do milho NK603 plantado em rotação com a soja 40-3-2 (Soja Roundup Ready ®) tem como objetivo a avaliação agronômica do milho NK603. A liberação será conduzida na Estação Experimental de Santa Helena de Goiás-GO e ocupará uma área total de 38,856 ha, considerando as parcelas experimentais com milho NK603 e corredores. A CTNBio esclarece que este extrato não exime a requerente do cumprimento das demais legislações vigentes no país, aplicáveis ao objeto do requerimento. A íntegra deste Parecer Técnico consta do processo arquivado na CTNBio. Informações complementares ou solicitações de maiores informações sobre o processo acima listado deverão ser encaminhadas por escrito à Secretaria Executiva da CTNBio. WALTER COLLI <!ID638476-0> EXTRATO DE PARECER TÉCNICO N o- 708/2006 O Presidente da Comissão Técnica Nacional de Biossegurança - CTNBio, no uso de suas atribuições e de acordo com o artigo 14, inciso XIX, da Lei 11.105/05 e do Art. 5º, inciso XIX do Decreto 5.591/05, torna público que na 94ª Reunião Ordinária, ocorrida em 17 de agosto de 2006, a CTNBio apreciou e emitiu parecer técnico para o seguinte processo: CNPJ: 64.858.525/001-45 Endereço: Torre Norte do Centro Empresarial Nações Unidas (CENU), Av. das Nações Unidas, 12901, 7º andar, São Paulo, SP. Assunto: Solicitação de liberação planejada no meio ambiente de milho geneticamente modificado. Extrato Prévio: 546/2006 Decisão: DEFERIDO A CTNBio, após apreciação do processo de pedido de Parecer Técnico para solicitação de liberação planejada no meio ambiente de milho geneticamente modificado para tolerância a herbicida, concluiu pelo DEFERIMENTO nos termos deste parecer. A Monsanto do Brasil Ltda., detentora do Certificado de Qualidade em Biossegurança - CQB 003/96, solicitou à CTNBio parecer técnico sobre a liberação planejada no meio ambiente de milho geneticamente modificado tolerante a herbicida, milho NK603. A proposta intitulada "liberação planejada no meio ambiente de milho geneticamente modificado tolerante ao glifosato ou milho NK603 (Milho Roundup Ready ® 2) para avaliações de desempenho agronômico, controle de plantas daninhas e análise de resíduos de glifosato" tem como objetivo a avaliação agronômica do milho NK603. A liberação será conduzida na Estação Experimental de Não-Me-Toque-RS e ocupará uma área total de 0,666 ha, considerando as parcelas experimentais com milho NK603 e corredores. 1 Nº 168, quinta-feira, 31 de agosto de 2006 A CTNBio esclarece que este extrato não exime a requerente do cumprimento das demais legislações vigentes no país, aplicáveis ao objeto do requerimento. A íntegra deste Parecer Técnico consta do processo arquivado na CTNBio. Informações complementares ou solicitações de maiores informações sobre o processo acima listado deverão ser encaminhadas por escrito à Secretaria Executiva da CTNBio. WALTER COLLI <!ID638477-0> EXTRATO DE PARECER TÉCNICO N o- 709/2006 O Presidente da Comissão Técnica Nacional de Biossegurança - CTNBio, no uso de suas atribuições e de acordo com o artigo 14, inciso XIX, da Lei 11.105/05 e do Art. 5º, inciso XIX do Decreto 5.591/05, torna público que na 94ª Reunião Ordinária, ocorrida em 17 de agosto de 2006, a CTNBio apreciou e emitiu parecer técnico para o seguinte processo: Processo nº: 01200.001917/2005-51 Requerente: Monsanto do Brasil Ltda. CNPJ: 64.858.525/001-45 Endereço: Torre Norte do Centro Empresarial Nações Unidas (CENU), Av. das Nações Unidas, 12901, 7º andar, São Paulo, SP. Assunto: Solicitação de liberação planejada no meio ambiente de milho geneticamente modificado. Extrato Prévio: 542/2006 Decisão: DEFERIDO A CTNBio, após apreciação do processo de pedido de Parecer Técnico para solicitação de liberação planejada no meio ambiente de milho geneticamente modificado para tolerância a herbicida, concluiu pelo DEFERIMENTO nos termos deste parecer. A Monsanto do Brasil Ltda., detentora do Certificado de Qualidade em Biossegurança - CQB 003/96, solicitou à CTNBio parecer técnico sobre a liberação planejada no meio ambiente de milho geneticamente modificado tolerante a herbicida, milho NK603. A proposta intitulada "liberação planejada no meio ambiente de milho geneticamente modificado tolerante ao glifosato ou milho NK603 (Milho Roundup Ready ® 2) para avaliações de desempenho agronômico, controle de plantas daninhas e análise de resíduos de glifosato" tem como objetivo a avaliação agronômica do milho NK603. A liberação será conduzida na Estação Experimental de Santa Cruz das Palmeiras-SP e ocupará uma área total de 0,6696 ha, considerando as parcelas experimentais com milho NK603 e corredores. A CTNBio esclarece que este extrato não exime a requerente do cumprimento das demais legislações vigentes no país, aplicáveis ao objeto do requerimento. A íntegra deste Parecer Técnico consta do processo arquivado na CTNBio. Informações complementares ou solicitações de maiores informações sobre o processo acima listado deverão ser encaminhadas por escrito à Secretaria Executiva da CTNBio. COMISSÃO NACIONAL DE ENERGIA NUCLEAR NUCLEBRÁS EQUIPAMENTOS PESADOS S/A DIRETORIA ADMINISTRATIVA EXTRATO DE PARECER TÉCNICO N o- 710/2006 O Presidente da Comissão Técnica Nacional de Biossegurança - CTNBio, no uso de suas atribuições e de acordo com o artigo 14, inciso XIX, da Lei 11.105/05 e do Art. 5º, inciso XIX do Decreto 5.591/05, torna público que na 94ª Reunião Ordinária, ocorrida em 16 de agosto de 2006, a CTNBio apreciou e emitiu parecer técnico para o seguinte processo: Processo nº: 01200.005372/1998-15 Requerente: Instituto de Química - UNESP Araraquara CNPJ: 48.031.918/0027-63 Endereço: Rua Prof. Francisco Degni, s/n - Bairro Quitandinha - Araraquara - SP - CEP 14800-900 Assunto: Alteração da Comissão Interna de Biossegurança Extrato Prévio: 194/2004, publicado em 04/08/2004 Decisão: DEFERIDO A CTNBio, após apreciação da nova composição da Comissão Interna de Biossegurança, concluiu pelo seu DEFERIMENTO, nos termos deste parecer técnico. O Instituto de Química da Universidade Estadual Paulista UNESP Campus de Araraquara encaminhou à CTNBio a nova composição da Comissão Interna de Biossegurança, juntamente com o Relatório anual referente ao período 2003-2004, no qual constava a alteração do Presidente da Comissão Interna de Biossegurança - CIBio. A Presidência da CIBio passa a ser exercida pela Dra. Maria Célia Bertolini, cujo curriculum foi considerado satisfatório para o desempenho das funções relativas ao cargo. No âmbito das competências do art. 14 da Lei 11.105/05, a CTNBio considerou que o pedido atende às normas e à legislação pertinente que visam garantir a biossegurança do meio ambiente, agricultura, saúde humana e animal. A CTNBio esclarece que este extrato não exime a requerente do cumprimento das demais legislações vigentes no país, aplicáveis ao objeto do requerimento. A íntegra deste Parecer Técnico consta do processo arquivado na CTNBio. Informações complementares ou solicitações de maiores informações sobre o processo acima listado deverão ser encaminhadas por escrito à Secretaria Executiva da CTNBio. WALTER COLLI DESPACHO DO PRESIDENTE 3 salta o Parecer Técnico supracitado que o aumento do trabalho técnico e administrativo, contudo, não foi acompanhado tempestivamente de esforço de mão-de-obra própria, dada a natureza jurídica da NUCLEP, obrigada por mandamento constitucional, à realização de prévio concurso público para admissão de pessoal, assim como não houve adequações profundas e eficientes em seus métodos e processos gerenciais e administrativos capaz de suportar com rapidez e segurança a carga de trabalho que foi incorporada.De acordo, ainda, com o relatado no Parecer Técnico, uma das áreas que mais se ressentiu com a situação, foi a de controle de auditoria interna, que conta com equipe reduzida, o que foi apontado pela Controladoria Geral da União - CGU,em suas auditorias e pelo próprio Conselho Fiscal da NUCLEP, em diversas atas de reunião. No concurso público que está sendo preparado, estão previstas 2 vagas de auditor, para admissão imediata, estando também em processo de constituição uma controladoria interna, o que deverá aumentar consideravelmente a capacidade interna da empresa em assegurar os corretos procedimentos e controle de suas operações.Não obstante, a Diretoria da empresa entendeu oportuna a contratação de empresa de consultoria/auditoria, de primeira linha, para, em conjunto com a equipe de auditores internos e da controladoria que está sendo criada, realizar a análise dos procedimentos das principais operações realizadas, com a verificação das contas patrimoniais da NUCLEP, com enfoque financeiro e aos aspectos de controles internos envolvendo os seguintes itens: caixa e bancos, contas a receber, créditos, estoques, empréstimos compulsórios, investimentos, fornecedores, obrigações trabalhistas e sociais, provisões para contingências e empréstimos. Também será procedida a verificação de todos os contratos com valores acima do limite estipulado para Tomada de Preços, observando-se se os valores foram efetivamente executados, se os valores contratados estão compatíveis com os preços praticados no mercado, a segregação entre os valores pagos referentes a investimentos e despesas, levantamento das receitas da NUCLEP, identificando as receitas provenientes do Tesouro e as receitas próprias, e a dívida vigente no período e valores até dezembro de 2006. Como o tempo estimado para a realização de uma auditoria desse porte é de, no mínimo, 60 dias, prazo esse que já é considerado exíguo considerando-se o volume de trabalho existente, chegou-se à conclusão que não haveria tempo hábil para a realização de prévia licitação para a contratação de empresa responsável para execução dos serviços pertinentes à realização da auditoria, considerando-se que uma licitação, ainda que, sob a forma de Pregão eletrônico, demandaria um prazo de, pelo menos 30 dias , prazo esse que a NUCLEP não pode dispor, considerando-se que a auditoria deve ser realizada ainda em curso o contrato da P-51 e no curso do mandato da atual Diretoria.Por outro lado, o pregão é uma modalidade de licitação que tem como objeto a contratação de bens e serviços comuns, sendo que os serviços que se quer contratar, a nosso ver, não se enquadrariam nessa definição. A modalidade mais célere seria o convite, mas corremos o risco de os valores a serem cotados ultrapassarem o limite de valores da citada modalidade. Um outro aspecto a ser considerado diz respeito à necessidade de que os serviços sejam executados por empresa que detenha notória especialização na área em que atua, para evitar que empresas de pouca experiência no ramo possam vir a sagrar-se vencedoras do certame e venha a comprometer o resultado do trabalho.Face ao exposto, optou-se pela não realização de prévia licitação com vistas à contratação em tela. Considerando que a justificativa acima tem fundamento no art. 25 caput, da Lei 8666/93, reconheço a inexigibilidade de licitação referente ao processo supracitado. DESPACHOS <!ID638321-0> Processo: Parecer CMC-114/2006 - RM ALG 0013/05 - Objeto: Contratação de empresa para prestação de serviços de impermeabilização de calha coletora de águas pluviais Justificativa: Foi realizado o Pregão Eletrônico D-024/06 para a contratação dos serviços em questão, sendo a data-limite para recebimento das propostas a de 25/07/2006 ÀS 09:00 horas. Ocorre que poucos minutos antes da data prevista o Pregoeiro consultou a licitação e verificou que, embora 17 interessados tivessem consultado a licitação, até aquele momento, nenhuma proposta havia sido colocada, tendo se decidido por reeditar a licitação, abrindo novo prazo para apresentação das propostas.O Edital foi republicado e reaberto o prazo para recebimento das propostas, tendo sido fixado o dia 09/08/2006 às 09:00 horas. Na data aprazada para abertura das propostas, o pregoeiro verificou que embora várias empresas tenham consultado a licitação, ao todo 26 interessados, novamente nenhuma proposta havia sido apresentada, tendo o pregão se encerrado como deserto. A Gerência de Suprimentos expõe a urgência da contratação, considerando que a não realização dos serviços em tela tem causado freqüentes transtornos à área produtiva e que tende a se agravar com a primavera e a chegada da estação das chuvas, causando risco à vida dos empregados da NUCLEP e de terceiros que trabalham no Galpão Principal, em decorrência de eventuais choques elétricos que poderão ser ocasionados pela água da chuva em contato com os equipamentos, além de colocarem em risco o patrimônio da empresa (máquinas e equipamentos), tendo o assunto inclusive sido pauta de reuniões da CIPA. Considerando que a licitação foi realizada sem sucesso, e que houve a prorrogação do prazo para encaminhamento das propostas, conferindo maior prazo aos interessados, e considerando outrossim, que houve consulta de 17 empresas na primeira faze e de 26 empresas, na segunda fase, o que demonstra que a divulgação foi eficaz, e que nova realização do certame só demandaria tempo e dinheiro, com probabilidade quase nula de haver participação de interessados, entendemos justificada a não repetição do certame, que poderia provocar sensíveis prejuízos à NUCLEP, aos seus empregados e, ainda, aos empregados de prestadoras de serviços que atuam na área fabril da empresa, podendo a empresa ser condenada em eventuais processo de responsabilidade civil, caso venham a ocorrer acidentes por danos elétricos em decorrência da não execução dos serviços de impermeabilização das calhas.Considerando portanto que a justificativa acima tem fundamento no art. 24, V, da Lei 8666/93, reconheço a dispensa de licitação referente ao processo supracitado. MARCOS AURÉLIO RODRIGUES DUARTE Gerente de Suprimentos WALTER COLLI <!ID638478-0> ISSN 1677-7042 Em observância ao art. 26 da Lei 8666/93 e em face do parecer favorável da consultoria jurídica sobre o assunto, ratifico a decisão do Gerente de Suprimentos. PAULO ROBERTO TRINDADE BRAGA Diretor <!ID637282-0> Processo:Contrato C-481/CS-264 - Parecer Jurídico CMC063-a/2006. Objeto: Prestação de serviços de auditoria referente a análise de contratos.Valor: 83.600,00 . Contratada: Boucinhas & Campos + Soteconti Auditores Independentes S/S.O processo tem como base o Parecer Técnico PGC-001/2006, no qual a Comissão formada para este fim, analisa a melhor solução para execução de serviços de auditoria dos contratos firmados pela NUCLEP, cujos valores ultrapassem os valores estipulados para Tomada de Preços, ou seja, contratos com valores acima de R$ 650.000,00. A partir do final de 2004, a NUCLEP firmou 2 grandes contratos para fornecimento de componentes, um o de fabricação dos 2 Geradores de Vapor de substituição para a usina nuclear de Angra 1, como contratada da Framatome, tendo como cliente final a Eletronuclear, e o outro, para fabricação dos blocos estruturais do casco da Plataforma P-51, como contratada da Keppels Fels, tendo como cliente final a Petrobrás.Res- MARCOS AURÉLIO RODRIGUES DUARTE Gerente de Suprimentos Em observância ao art. 26 da Lei 8666/93 e em face do parecer favorável já efetuado pela consultoria jurídica sobre o assunto, ratifico a decisão do Gerente de Suprimentos. PAULO ROBERTO TRINDADE BRAGA Diretor FINANCIADORA DE ESTUDOS E PROJETOS ÁREA FINANCEIRA E DE CAPTAÇÃO <!ID637846-0> DESPACHO DA SUPERINTENDENTE Em 30 de agosto de 2006 Comprometimento orçamentário do FNDCT n o- 81/2006 A Superintendente da Área Financeira e de Captação, no uso de suas atribuições conferidas pela RES/DIR/0084/00, resolve: comprometer o orçamento do Fundo Nacional de Desenvolvimento Científico e Tecnológico - FNDCT, na forma abaixo: BENEFICIÁRIO Fundação da Desenvolvimento NUMERO CONVENIO Universidade Federal do Paraná para o 21.01.0760.00 433019 NUMERO EMPENHO PTRES VALOR EMPENHO VIGENCIA NIO 2006ne003500 4890 90.386,75 30/10/2006 Sociedade de Promoção da Casa de Oswaldo Cruz 3310/06 535318 2006ne000611 7744 273.145,40 22/12/2006 Fundação Coordenação de Projetos, Pesquisas e Estudos Tecnológicos 2880/05 538191 2006ne000613 7744 153.406,00 27/12/2007 CONVE- <!ID637934-0> O Presidente da CTNBio no uso de suas atribuições torna nula a publicação do Extrato de Parecer 676/2006 no Diário Oficial da União Nº165, Seção 1, Página 07 do dia 28 de Agosto de 2006. WALTER COLLI A eficácia do presente despacho fica condicionada a sua publicação no Diário Oficial da União. MARIA CRISTINA ZAGARI KOELER LIRA 4 ISSN 1677-7042 Ministério da Cultura . AGÊNCIA NACIONAL DO CINEMA <!ID637813-0> DELIBERAÇÃO N o- 258, DE 30 DE AGOSTO DE 2006 O DIRETOR-PRESIDENTE da ANCINE, no uso das atribuições legais conferidas pela Resolução de Diretoria Colegiada nº 04/2003, e em cumprimento ao disposto na Lei nº 8.313, de 23 de dezembro de 1991, Lei nº 8.685, de 20 de julho de 1993, Medida Provisória nº 2.228-1, de 06 de setembro de 2001, alterada pela Lei nº 10.454, de 13 de maio de 2002, e Decreto nº 4.456, de 04 de novembro de 2002, delibera: Art. 1º - Aprovar o redimensionamento do projeto audiovisual relacionado abaixo, para o qual a proponente fica autorizada a captar recursos através da comercialização de Certificados de Investimento e da formalização de contratos de co-produção nos termos dos Arts. 1º e 3º da Lei nº 8.685/93 e mediante doações ou patrocínios, na forma prevista nos Arts. 25 e 26 da Lei nº 8.313/91. 040279 - Valsa Para Bruno Stein Processo: 01580.012335/2004-91 Proponente: Accorde Filmes Ltda. Cidade/UF: Porto Alegre / RS CNPJ: 05.270.790/0001-49 Valor total do orçamento aprovado: de R$ 2.903.319,98 para R$ 2.289.106,18 Valor Aprovado no Art. 1º da Lei nº 8.685/93: de R$ 1.492.376,00 para R$ 874.650,87 Banco: 001- Agência: 1249-1 Conta Corrente: 17.942-6 Valor Aprovado no Art. 3º da Lei nº 8.685/93: de R$ 415.777,98 para R$ 450.000,00 Banco: 001- Agência: 1249-1 Conta Corrente: 17.943-4 Valor Aprovado na Lei nº 8.313/91: R$ 850.000,00 Banco: 001- Agência: 1249-1 Conta Corrente: 17.944-2 Aprovado na RDC nº 197, de 29/08/2006 Prazo de captação: até 31/12/2006. Art. 2º - Esta Deliberação entra em vigor na data de sua publicação. GUSTAVO DAHL <!ID637814-0> PORTARIA N o- 74, DE 29 DE AGOSTO DE 2006 O Diretor-Presidente da Agência Nacional do Cinema, no uso da atribuição que lhe confere os incisos III e XII do art. 13 do anexo I do Decreto nº 4.121, de 07 de fevereiro de 2002 e o disposto no inciso XI, do art. 14 do Regimento Interno da ANCINE. Considerando o estabelecido na Decisão de Diretoria Colegiada 1379/06 de 31/07/2006; Considerando a Súmula STN/CONED nº. 04/2004, resolve: 1 - Destacar R$ 240.000,00 (duzentos e quarenta mil reais) para o Ministério da Cultura sob a forma de Descentralização de Crédito Orçamentário, visando realizar atividades no âmbito da Cinemateca Brasileira, órgão específico singular da Secretaria do Audiovisual daquele Ministério; 2 - O referido Destaque visa atender o recolhimento, organização, guarda e conservação da documentação relativa à Produção Audiovisual Brasileira, com acervo composto pelas cópias depositadas nas dependências da Cinemateca Brasileira, por força do disposto no art. 8 da Lei nº 8.685, de 20/07/1993; 3 - Os referidos recursos serão descentralizados em favor da Secretaria do Audiovisual do MinC - UG 420037 (Cinemateca Brasileira), e correrá à conta da ação orçamentária da ANCINE 13.122.0173.11T8.0001 - Implantação do Sistema Nacional de Cultura, sendo R$ 218.900,00 (duzentos e dezoito mil e novecentos reais) na natureza de despesa 3.3.90.00 e R$ 21.100,00 (vinte e um mil e cem reais) na natureza de despesa 4.4.90.52; 4 - A Cinemateca Brasileira deverá apresentar, no prazo de 30 dias, Laudo Técnico referente à qualidade da cópia da obra cinematográfica encaminhada pela ANCINE, para guarda e conservação; 5 - A Cinemateca Brasileira, no prazo de 60 (sessenta dias) após o encerramento do exercício de 2006, deverá encaminhar à Superintendência de Fomento - SFO/ANCINE a documentação comprobatória pertinente ao cumprimento das obrigações previstas no item 2 desta Portaria, conforme estabelece o item 4 da Súmula Coned nº 04/2004. GUSTAVO DAHL <!ID637815-0> RETIFICAÇÃO Nos termos da Deliberação nº 188, de 20 de junho de 2006, publicada no D.O.U. nº 117, de 21 de junho de 2006, Seção 1, página 09, em relação ao projeto “Quatrocentos Contra Um”, para considerar o seguinte: Onde se lê: Valor total do orçamento aprovado: de R$ 2.299.243,00 para R$ 2.206.741,55. Valor Aprovado na Lei nº 8.313/91: R$ 300.000,00 Leia-se: Valor total do orçamento aprovado: de R$ 2.299.243,00 para R$ 2.126.885,08. Valor Aprovado na Lei nº 8.313/91: de R$ 300.000,00 para R$ 220.540,83. 1 INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO GERÊNCIA DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL <!ID637474-0> Nº 168, quinta-feira, 31 de agosto de 2006 V -Condicionar a eficácia da presente permissão, à apresentação, por parte da arqueóloga coordenadora, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 04 (quatro) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. PORTARIA N o- 257, DE 30 DE AGOSTO DE 2006 ROGÉRIO JOSÉ DIAS Dispõe sobre a autorização para o projeto Cronologias Regionais, Hiatos e Continuidades na História Pré-Colonial da Amazônia, nos Estados do Amazonas e Rondônia. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01490.000018/2006-01, resolve; I -Expedir a presente AUTORIZAÇÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, ao Museu de Arqueologia e Etnologia da Universidade de São Paulo, para realizar as atividades projeto Cronologias Regionais, Hiatos e Continuidades na História Pré-Colonial da Amazônia, Municípios de Iranduba, Manacapuru e em Presidente Figueredo no Estado do Amazonas e no Estado de Rondônia, na área que compreende ambas as margens do Rio Jamari, desde a barragem da represa de Samuel (S8º45' W63º27'), ao sul, até sua foz, no Rio Candeias (S8º27' W63º29'). II -Reconhecer como coordenador dos trabalhos de que trata o item anterior o arqueólogo Eduardo Góes Neves, cujo projeto se intitula “Cronologias Regionais, Hiatos e Continuidades na História Pré-Colonial da Amazônia”. III -Reconhecer o arqueólogo designado coordenador dos trabalhos como fiel depositário, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. IV -Determinar às 1ª e 16ª Superintendências Regionais do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente autorização, à apresentação, por parte do arqueólogo coordenador, de relatórios semestrais e final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 11 e 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente autorização em 24 (vinte e quatro) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. ROGÉRIO JOSÉ DIAS o- <!ID637476-0> PORTARIA N 259, DE 30 DE AGOSTO DE 2006 Dispõe sobre a permissão para realizar o projeto de diagnóstico arqueológico e prospecção das áreas afetadas pelo Sistema de Esgotamento Sanitário de Votuporanga, no Estado de São Paulo. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01506.000893/2006-69, resolve; I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, ao arqueólogo Plácido Cali para, com o apoio institucional do Instituto Histórico, Geográfico e Arqueológico de Ilhabela da Prefeitura Municipal da Estância Balneária de Ilhabela, realizar as atividades do projeto de diagnóstico arqueológico e prospecção das áreas afetadas pela obras do Sistema de Esgotamento Sanitário de Votuporanga, no Estado de São Paulo. II -Reconhecer como coordenadora dos trabalhos de que trata o item anterior o arqueólogo detentor da presente permissão, cujo projeto se intitula “Diagnóstico Arqueológico Das Áreas Afetadas Pelas Obras do Sistema de Esgotamento Sanitário de Votuporanga SP”. III -Reconhecer o arqueólogo designado coordenador dos trabalhos como fiel depositário, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. IV -Determinar à 9ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente permissão, à apresentação, por parte do arqueólogo coordenador, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 01 (um) mês, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. o- <!ID637475-0> PORTARIA N 258, DE 30 DE AGOSTO DE 2006 Dispõe sobre a permissão para realizar o projeto de salvamento do Sambaqui Salina do Portinho, Município de Cabo Frio, no Estado do Rio de Janeiro. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01500.000254/2006-53, resolve; I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, à arqueóloga Márcia Barbosa Guimarães para, com o apoio institucional do Museu Nacional da Universidade Federal do Rio de Janeiro, realizar as atividades do projeto de salvamento do Sambaqui Salina do Portinho, localizada na área de influencia direta das obras de loteamento Novo Portinho, Município de Cabo Frio, no Estado do Rio de Janeiro. II -Reconhecer como coordenadora dos trabalhos de que trata o item anterior a arqueóloga detentora da presente permissão, cujo projeto se intitula “Projeto de Salvamento do Sambaqui Salino do Portinho, Área de Influência Direta das Obras do Loteamento Novas Portinho, Município de Cabo Frio”. III -Reconhecer a arqueóloga designada coordenadora dos trabalhos como fiel depositária, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. IV -Determinar à 6ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. ROGÉRIO JOSÉ DIAS o- <!ID637477-0> PORTARIA N 260, DE 30 DE AGOSTO DE 2006 Dispõe sobre a permissão para realizar o projeto de caracterização do patrimônio arqueológico na área de abrangência do aqüífero Karst, no norte da região metropolitana de Curitiba, Estado do Paraná. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01508.000068/2006-44, resolve; I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, à arqueóloga Claudia Inês Parellada para, com o apoio institucional do Museu Paranaense da Secretaria de Estado da Cultura do Paraná, realizar as atividades do projeto de caracterização do patrimônio arqueológico do estudo ambiental complementar da área de abrangência do aqüífero Karst no norte da região metropolitana de Curitiba, no Estado do Paraná. II -Reconhecer como coordenadora dos trabalhos de que trata o item anterior a arqueóloga detentora da presente permissão, cujo projeto se intitula “Projeto de Caracterização do Patrimônio Arqueológico do Estudo Ambiental Complementar da Área de Abrangência do Aqüífero Karst - Norte da Região Metropolitana de Curitiba, Paraná”. III -Reconhecer a arqueóloga designada coordenadora dos trabalhos como fiel depositária, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. 1 Nº 168, quinta-feira, 31 de agosto de 2006 IV -Determinar à 10ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente permissão, à apresentação, por parte da arqueóloga coordenadora, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 08 (oito) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. IV -Determinar à 11ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente permissão, à apresentação, por parte do arqueólogo coordenador, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 04 (quatro) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. ROGÉRIO JOSÉ DIAS ROGÉRIO JOSÉ DIAS o- <!ID637478-0> PORTARIA N 261, DE 30 DE AGOSTO DE 2006 o- <!ID637480-0> PORTARIA N 263, DE 30 DE AGOSTO DE 2006 Dispõe sobre a permissão para realizar o projeto de levantamento arqueológico do loteamento imobiliário da Zona Norte do Balneário Rincão, Município de Içara, no Estado de Santa Catarina. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01510.000134/2006-37, resolve; I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, ao arqueólogo Jaisson Teixeira Lino para, com o apoio institucional do Setor de Arqueologia do Instituto de Pesquisas Ambientais e Tecnológicas da Universidade do Extremo Sul Catarinense, realizar as atividades do projeto de levantamento arqueológico do loteamento imobiliário da Zona Norte do Balneário Rincão, Município de Içara, no Estado de Santa Catarina. II -Reconhecer como coordenador dos trabalhos de que trata o item anterior o arqueólogo detentor da presente permissão, cujo projeto se intitula “Levantamento Arqueológico do Loteamento Imobiliário da Zona Norte do Balneário Rincão / Içara - Santa Catarina”. III -Reconhecer o arqueólogo designado coordenador dos trabalhos como fiel depositário, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. IV -Determinar à 11ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente permissão, à apresentação, por parte do arqueólogo coordenador, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 03 (três) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. ROGÉRIO JOSÉ DIAS Dispõe sobre a permissão para realizar o projeto de pesquisa de diagnóstico do patrimônio arqueológico e histórico do Município de Criciúma, no Estado de Santa Catarina. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01510.000126/2006-91, resolve; I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, ao arqueólogo Jaisson Teixeira Lino para, com o apoio institucional do Setor de Arqueologia do Instituto de Pesquisas Ambientais e Tecnológicas da Universidade do Extremo Sul Catarinense, realizar as atividades do projeto de pesquisa de diagnóstico do patrimônio arqueológico e histórico do Município de Criciúma, no Estado de Santa Catarina. II -Reconhecer como coordenador dos trabalhos de que trata o item anterior o arqueólogo detentor da presente permissão, cujo projeto se intitula “Diagnóstico do Patrimônio Arqueológico e Histórico do Município de Criciúma: Subsídios para o planejamento urbano”. III -Reconhecer o arqueólogo designado coordenador dos trabalhos como fiel depositário, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. IV -Determinar à 11ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente permissão, à apresentação, por parte da arqueóloga coordenadora, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 01 (um) mês, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. o- <!ID637479-0> PORTARIA N 262, DE 30 DE AGOSTO DE 2006 Dispõe sobre a permissão para realizar o projeto de levantamento arqueológico Mina B, Município de Criciúma, no Estado de Santa Catarina. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01510.000132/2006-48, resolve; I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, ao arqueólogo Jaisson Teixeira Lino para, com o apoio institucional do Setor de Arqueologia do Instituto de Pesquisas Ambientais e Tecnológicas da Universidade do Extremo Sul Catarinense, realizar as atividades do projeto de levantamento arqueológicas Mina B, localizado no bairro Sangão, Município de Criciúma, no Estado de Santa Catarina. II -Reconhecer como coordenador dos trabalhos de que trata o item anterior o arqueólogo detentor da presente permissão, cujo projeto se intitula “Levantamento Arqueológico Mina B - Criciúma, Santa Catarina”. III -Reconhecer o arqueólogo designado coordenador dos trabalhos como fiel depositário, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. ROGÉRIO JOSÉ DIAS o- <!ID637481-0> PORTARIA N 264, DE 30 DE AGOSTO DE 2006 Dispõe sobre a autorização para o projeto de pesquisa: “Povos, Culturas e Meio Ambiente Pré-coloniais da Baía da Babitonga Conjunto de Sambaquis da foz do Rio Cubatão”, Município de Joinvile, no Estado de Santa Catarina. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01510.000135/2006-81, resolve; I -Expedir a presente AUTORIZAÇÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, ao Museu Arqueológico de Sambaqui de Joinville da Fundação Cultural de Joinville, para realizar as atividades do projeto de pesquisa arqueológica: “Povos, culturas e meio ambiente pré-coloniais da baía de Babitonga, conjunto de sambaquis da foz do rio Cubatão, Joinville” com as seguintes coordenadas UTM: Cubatão I: 7099808/0722575, Cubatão II: 7099887/0721838, Cubatão III:7099770/0721634, Cubatão IV: 7098508/0722433, Ribeirão do Cubatão: 7100145/0719220, Cubatãozinho: 7097849/0721501 e Ponta das Palmas: 7099920/0723660. ISSN 1677-7042 5 II -Reconhecer como coordenadora dos trabalhos de que trata o item anterior a arqueóloga Dione da Rocha Bandeira, cujo projeto se intitula “Culturas e Meio Ambiente Pré-coloniais da baía da Babitonga - I Etapa - O Conjunto de Sambaquis da Foz do Rio Cubatão, Joinville”. III -Reconhecer a arqueóloga designada coordenadora dos trabalhos como fiel depositária, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. IV -Determinar à 11ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente autorização, à apresentação, por parte da arqueóloga coordenadora, de relatórios semestral e final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas nos artigos 11 e 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente autorização em 12 (doze) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. ROGÉRIO JOSÉ DIAS <!ID637482-0> PORTARIA N o- 265, DE 30 DE AGOSTO DE 2006 Dispõe sobre a permissão para realizar o projeto de diagnóstico arqueológico na Mina Morro dos Coelhos e Espinheiros, Município de Congonhas, no Estado de Minas Gerais. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01514.000286/2006-08, resolve; I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, aos arqueólogos Alenice Motta Baeta e Henrique Pilo para, com o apoio institucional do Instituto de Pesquisas em Arqueologia da Universidade Católica de Santos, realizar as atividades do projeto de diagnóstico arqueológico na Mina Morro dos Coelhos e Espinheiros, Município de Congonhas, no Estado de Minas Gerais, em área situada entre as coordenas UTM: 7.735.000N - 615.000E, 7.731.000N - 615.000E, 7.731.000N - 609.000E, 7.735.000N 609.000E. II -Reconhecer como coordenadora dos trabalhos de que trata o item anterior a arqueóloga detentora da presente permissão, cujo projeto se intitula “Projeto: Diagnóstico Arqueológico - Mina Morro dos Coelhos e Espinheiros - Processo DNPM: 2.771/35m Município: Congonhas - MG”. III -Reconhecer os arqueólogos designados coordenadores dos trabalhos como fiéis depositários, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. IV -Determinar à 13ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente permissão, à apresentação, por parte dos arqueólogos coordenadores, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 03 (três) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. ROGÉRIO JOSÉ DIAS <!ID637483-0> PORTARIA N o- 266, DE 30 DE AGOSTO DE 2006 Dispõe sobre a permissão para realizar o projeto de resgate arqueológico da PCH Irara, Municípios de Aparecida do Rio Doce e Rio Verde, no Estado de Goiás. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01516.000163/2006-49, resolve; 6 ISSN 1677-7042 1 I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, aos arqueólogos Fernando Walter Costa e Edward Koole para, com o apoio institucional do Centro de Arqueologia Annette LamingEmperaire, realizar as atividades do projeto de resgate arqueológico da PCH Irara, a ser implantada no Rio Doce, entre os Municípios de Aparecida do Rio Doce e Rio Verde, no Estado de Goiás. II -Reconhecer como coordenadores dos trabalhos de que trata o item anterior os arqueólogos detentores da presente permissão, cujo projeto se intitula “Projeto de Resgate Arqueológico da Área Diretamente Afetada pela Implantação da PCH Irara, município de rio Verde/GO”. III -Reconhecer os arqueólogos designados coordenadores dos trabalhos como fiéis depositários, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhes tenha sido confiado. IV -Determinar à 14ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente permissão, à apresentação, por parte dos arqueólogos coordenadores, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 11 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 08 (oito) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. ROGÉRIO JOSÉ DIAS <!ID637484-0> PORTARIA N o- 267, DE 30 DE AGOSTO DE 2006 Dispõe sobre a permissão para realizar o projeto de diagnóstico arqueológico no contorno Norte-Sul de Cuiabá, no Estado de Mato Grosso. O GERENTE DO PATRIMÔNIO ARQUEOLÓGICO E NATURAL DO DEPARTAMENTO DO PATRIMÔNIO MATERIAL E FISCALIZAÇÃO DO INSTITUTO DO PATRIMÔNIO HISTÓRICO E ARTÍSTICO NACIONAL - IPHAN, nos termos da Portaria IPHAN nº 207, de 13.09.04, publicada no D.O.U., Seção 2, de 15.09.04 e de acordo com o disposto no Anexo I, do Decreto nº 5.040, de 07.04.04, na Lei nº 3.924, de 26.07.61, na Portaria SPHAN nº 7, de 01.12.88, e ainda do que consta do processo administrativo nº 01516.000161/2006-50, resolve; I -Expedir a presente PERMISSÃO, sem prejuízo das demais licenças exigíveis por diferentes órgãos e entidades da Administração Pública, à arqueóloga Suzana Schisuco Hirooka para, com o apoio institucional do Centro de Pesquisa e Laboratório de Arqueologia Casa Dom Aquino, realizar as atividades do projeto de diagnóstico arqueológico no contorno Norte-Sul de Cuiabá, na região periurbana de Cuiabá, no Estado de Mato Grosso, nas coordenadas UTM: ponto inicial - E585276 e N8283094; ponto final - E616382 e N8265475. II -Reconhecer como coordenadora dos trabalhos de que trata o item anterior a arqueóloga detentora da presente permissão, cujo projeto se intitula “Projeto Diagnóstico Arqueológico no Contorno Norte Sul de Cuiabá”. Ministério da Defesa . <!ID637902-0> Nº 168, quinta-feira, 31 de agosto de 2006 III -Reconhecer a arqueóloga designada coordenadora dos trabalhos como fiel depositária, durante a realização das etapas de campo, do eventual material arqueológico recolhido ou de estudo que lhe tenha sido confiado. IV -Determinar à 14ª Superintendência Regional do IPHAN, o acompanhamento e a fiscalização da execução dos trabalhos, inclusive no que diz respeito à destinação e à guarda do material coletado, assim como das ações de preservação e valorização dos remanescentes. V -Condicionar a eficácia da presente permissão, à apresentação, por parte da arqueóloga coordenadora, de relatório final ao término do prazo fixado nesta Portaria, contendo todas as informações previstas no artigo 12 da Portaria SPHAN nº 7, de 01.12.88. VI -Fixar o prazo de validade da presente permissão em 02 (dois) meses, observada a disposição do item anterior. Esta Portaria entra em vigor na data de sua publicação. ROGÉRIO JOSÉ DIAS <!ID637485-0> RETIFICAÇÕES Na Portaria IPHAN nº 215, de 4 de Agosto de 2006, publicada no Diário Oficial da União, Seção 1, de 7 de Agosto de 2006, onde se lê: “aos arqueólogos Robson Rodrigues e Rucirene Miguel”, leia-se: às arqueólogas Rucirene Miguel e Lúcia J. C. Oliveira Juliani. Na Portaria IPHAN nº 20, de 30 de Janeiro de 2006, publicada no Diário Oficial da União, Seção 1, de 31 de Janeiro de 2006, onde se lê: “Etapa II - Trecho Babaçulândia - Araguaína”, leiase: Etapa III - Trecho Araguaína - Palmas. PORTARIA N o- 840/GC3, DE 29 DE AGOSTO DE 2006(*) Dispõe sobre o Título Honorífico “Membro Honorário da Força Aérea Brasileira e aprova as Instruções que regulam a concessão do Título Honorífico “Membro Honorário da Força Aérea Brasileira”. COMANDO DO EXÉRCITO INDÚSTRIA DE MATERIAL BÉLICO DO BRASIL <!ID637326-0> BALANCETE PATRIMONIAL(*) Fev/06 (Em R$ Mil) ATIVO PASSIVO Circulante 63.900 Circulante 126.414 Realizável a Longo Prazo 3.995 Exigível a Longo Prazo 122.477 Permanente 97.091 Resultados Exercícios Futuros 6.622 Passivo a Descoberto 90.527 Patrimônio Líquido Passivo a Descoberto (90.527) 90.527 TOTAL DO ATIVO 255.513 TOTAL DO PASSIVO 255.513 Demonstração do Resultado Receita Bruta Operacional 4.868 Deduções da Receita Bruta (288) Receita Líquida 4.580 Custo dos Produtos Vendidos (3.511) Lucro Bruto 1.069 Receitas / Despesas Operacionais (6.762) Lucro Operacional (5.693) Despesas / Receitas não Operacionais (43) Resultado do Exercício (5.736) O COMANDANTE DA AERONÁUTICA, de conformidade com o previsto nos incisos I e XIV do art. 23 da Estrutura Regimental do Comando da Aeronáutica, aprovada pelo Decreto nº 5.196, de 26 de agosto de 2004, resolve: Art. 1 o- Manter instituído o título honorífico “Membro Honorário da Força Aérea Brasileira”, com a finalidade de distinguir civis e militares da reserva, brasileiros ou estrangeiros, estranhos aos quadros do Comando da Aeronáutica, que tenham prestado serviços à Aeronáutica brasileira. Art. 2 o- O título honorífico “Membro Honorário da Força Aérea Brasileira” é representado pelo diploma anexo. Art. 3 o- É permitida a concessão de diploma de “Amigo da Força”, “Membro” ou similar pelas Organizações Militares isoladas. Art. 4 o- Aprovar as instruções que regulam a concessão do Título Honorífico “Membro Honorário da Força Aérea Brasileira”. Art. 5 o- Esta portaria entra em vigor na data de sua publicação. Art. 6 o- Revoga-se a Portaria no 787/GM3, de 11 de agosto de 1995, publicada no Diário Oficial da União no 155, de 14 de agosto de 1995, Seção I. Ten Brig Ar LUIZ CARLOS DA SILVA BUENO (*) As Instruções a que se refere a presente Portaria serão publicadas Boletim do Comando da Aeronáutica (BCA). <!ID637460-0> PORTARIA N o- 857-T/GC4, DE 30 DE AGOSTO DE 2006 Autoriza a reversão de aeródromo desativado, sob responsabilidade do Comando da Aeronáutica, na cidade de Araguacema/TO, à Gerência Regional de Patrimônio da União do Estado do Tocantins, e dá outras providências. O objetivo desta divulgação é o de atender ao Decreto 825, de 28.05.93. CÁSSIO RODRIGUES DA CUNHA Diretor-Presidente RENATO RODRIGUES Contador CRC N° 1SP229741/O-9 (*) Republicado por ter saído no DOU de 7-4-2006, Seção 1, pág. 11, com incorreção no original. COMANDO DA AERONÁUTICA GABINETE DO COMANDANTE <!ID637901-0> O COMANDANTE DA AERONÁUTICA, de conformidade com o previsto no art. 12 da Lei no 9.784, de 29 de janeiro de 1999, tendo em vista o disposto no § 1o do art. 23 da Estrutura Regimental do Comando da Aeronáutica, aprovada pelo Decreto no 5.196, de 26 de agosto de 2004, e considerando o que consta do Processo no 60-01/9849/2004, resolve: Art. 1 o- Autorizar a Reversão à Gerência Regional de Patrimônio da União do Estado do Tocantins da área do Tombo TO.003-000, ora jurisdicionado ao Comando da Aeronáutica, localizado no Município de Araguacema, no Estado do Tocantins, onde estava instalado o antigo de aeroporto, para posterior cessão do imóvel à Prefeitura de Araguacema/TO. Art. 2 Delegar competência ao Maj Brig Ar ANTONIO GOMES LEITE FILHO, Comandante do Sexto Comando Aéreo Regional, para representar o Comando da Aeronáutica na assinatura do Termo de Reversão, junto à Gerência Regional de Patrimônio da União - TO. Art. 3 o- Esta Portaria entra em vigor na data de sua publicação. Ten Brig Ar LUIZ CARLOS DA SILVA BUENO PORTARIA N o- 839/GC3, DE 29 DE AGOSTO DE 2006 (*) <!ID638615-0> Aprova a edição da Instrução que dispõe sobre o processo de implantação e gerenciamento de Sistemas no Comando da Aeronáutica. O COMANDANTE DA AERONÁUTICA, de conformidade com o previsto nos incisos I e XIV, do art. 23, da Estrutura Regimental do Comando da Aeronáutica, aprovada pelo Decreto nº 5.196, de 26 de agosto de 2004, e considerando o que consta do Processo nº 67050.000180/2006-17, resolve: Art. 1º Aprovar a edição da ICA 700-1 “Implantação e Gerenciamento de Sistemas no Comando da Aeronáutica”, que com esta baixa. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. Art. 3 o- Revoga-se a Portaria n o- 654/GM3, de 19 de outubro de 1998, publicada no Boletim Externo do Estado-Maior da Aeronáutica n o- 26, de 29 de outubro de 1998. EMPRESA BRASILEIRA DE INFRA-ESTRUTURA AEROPORTUÁRIA BALANCETE PATRIMONIAL PELA LEI 4.320/64 JULHO/2006 ATIVO R$ MIL PASSIVO R$ MIL ATIVO FINANCEIRO 662.213 PASSIVO FINANCEIRO Disponível 317.094 Depósitos 418.521 Créditos em Circulação 345.119 Obrigações em Circulação ATIVO NÃO FINANCEIRO 188.786 PASSIVO NÃO FINANCEIRO 90.622 35.518 Depósitos Exigíveis a Longo Prazo 83.355 50.203 368.318 Ten Brig Ar LUIZ CARLOS DA SILVA BUENO (*) A Instrução de que trata a presente Portaria será publicada no Boletim do Comando da Aeronáutica. Bens e Valores em Circulação Valores Pendentes a Curto Prazo 7.080 Entidades Credoras 7.267 1 Nº 168, quinta-feira, 31 de agosto de 2006 Realizável a Longo Prazo 146.188 ISSN 1677-7042 ORÇAMENTÁRIOS 2.073.629 ORÇAMENTÁRIOS 2.067.998 Rec.Operacionais (Rec.Outros Serviços) 1.185.127 Despesa.Oper. (Outras Desp.Oper.) 1.031.425 PASSIVO REAL 509.143 192.117 PATRIMÔNIO LÍQUIDO 533.973 Outras Rec. Capital 129.766 Obrigações em Circulação 965.909 Créditos em Circulação 758.455 Receitas de Capital (Alien.Bens e Div.) PERMANENTE Investimentos 3.771 Patrimônio/Capital Imobilizado 188.346 Reservas 281 Desp.Capital (Div. e Investimentos) -431.936 1.043.116 TOTAL DO PASSIVO 1.043.116 ATIVO COMPENSADO 11.967.329 PASSIVO COMPENSADO 11.967.329 TOTAL GERAL DO ATIVO 13.010.445 TOTAL GERAL DO PASSIVO 13.010.445 DISPONÍVEL DO PERÍODO DISPONÍVEL DO PERÍODO ANTERIOR 311.463 SEGUINTE 317.094 Aplicações Financeiras 299.888 Aplicações Financeiras 295.200 Outras Disponibilidades 11.575 Outras Disponibilidades TOTAL 2.385.092 TOTAL R$ MIL INGRESSOS EXTRA- DISPÊNDIOS DECISÃO N o- 101, DE 29 DE AGOSTO DE 2006 Art. 2 o- Ficam revogados os atos administrativos que contrariem esta decisão. Art. 3 o- Esta decisão entra em vigor na data de sua publicação MILTON SÉRGIO SILVEIRA ZUANAZZI Diretor-Presidente A Diretoria da Agência Nacional de Aviação Civil - ANAC conforme deliberado por seu colegiado em 29 de agosto de 2006, nos termos do disposto nos incisos XIV e XIX do art. 8º da Lei nº 11.182, de 27 de setembro de 2005 c/c inciso III do art. 101 do Regimento Interno, decide: Art. 1 o- Alocar à BRA Transportes Aéreos Ltda., nos termos do acordo aéreo em vigor, 7 freqüência semanais para a realização de serviços regulares mistos entre Brasil e Itália, sendo 5 destes partindo do Nordeste brasileiro. Art. 2 o- Ficam revogados os atos administrativos que contrariem esta decisão. Art. 3 o- Esta decisão entra em vigor na data de sua publicação. DENISE MARIA AYRES ABREU Diretora JORGE LUIZ BRITO VELOZO Diretor JOSEF BARAT Diretor LEUR ANTÔNIO BRITTO LOMANTO Diretor MILTON SÉRGIO SILVEIRA ZUANAZZI Diretor-Presidente DENISE MARIA AYRES ABREU Diretora JORGE LUIZ BRITO VELOZO Diretor JOSEF BARAT Diretor LEUR ANTÔNIO BRITTO LOMANTO Diretor <!ID637704-0> DECISÃO N o- 102, DE 29 DE AGOSTO DE 2006 <!ID637706-0> JOSEF BARAT Diretor LEUR ANTÔNIO BRITTO LOMANTO Diretor DECISÃO N o- 103, DE 29 DE AGOSTO DE 2006 A Diretoria da Agência Nacional de Aviação Civil - ANAC - conforme deliberado por seu colegiado em 29 de agosto de 2006, nos termos do disposto nos incisos XIV e XIX do art. 8º da Lei nº 11.182, de 27 de setembro de 2005 c/c inciso III do art. 101 do Regimento Interno, decide: Art. 1 o- Alocar à OCEAN AIR Linhas Aéreas Ltda., nos termos dos acordos aéreos com o Angola, Estados Unidos da América e México, as seguintes capacidades para a realização de serviços mistos regulares: Angola - 2 freqüências mistas semanais; Estados Unidos da América - 7 freqüências mistas semanais; México - 7 freqüências mistas semanais, sendo que 02 para aeroportos que não MMMX. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 27 de junho de 2006, e tendo em vista o que consta do Processo no 67900.011382/2006-28, decide: Art. 1 o- Autorizar, por 12 (doze) meses, o funcionamento jurídico da empresa Colt Táxi Aéreo Ltda., com sede social na cidade de São Paulo, no Estado de São Paulo. Art. 2 o- A execução do serviço de táxi aéreo ficará condicionada a emissão do Certificado de Homologação de Empresa de Transporte Aéreo - CHETA e da expedição da autorização para operar. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente DENISE MARIA AYRES DE ABREU Diretora JORGE LUIZ BRITO VELOZO Diretor LEUR LOMANTO Diretor <!ID639470-0> JORGE LUIZ BRITO VELOZO Diretor JOSEF BARAT Diretor LEUR ANTÔNIO BRITTO LOMANTO Diretor DECISÃO N o- 105, DE 29 DE AGOSTO DE 2006 A Diretoria da Agência Nacional de Aviação Civil - ANAC conforme deliberado por seu colegiado em 29 de agosto de 2006, nos termos do disposto nos incisos XIV e XIX do art. 8º da Lei nº 11.182, de 27 de setembro de 2005 c/c inciso III do art. 101 do Regimento Interno, decide: Art. 1 o- Alocar à Varig Logística S.A., nos termos do acordo aéreo em vigor, 2 freqüência semanais para a realização de serviços regulares cargueiros entre Brasil e México. Art. 2 o- Ficam revogados os atos administrativos que contrariem esta decisão. Art. 3 o- Esta decisão entra em vigor na data de sua publicação MILTON SÉRGIO SILVEIRA ZUANAZZI Diretor-Presidente DENISE MARIA AYRES ABREU Diretora DECISÃO N o- 124, DE 30 DE AGOSTO DE 2006 Autoriza o funcionamento jurídico de empresa de Táxi Aéreo DENISE MARIA AYRES ABREU Diretora <!ID637707-0> JORGE LUIZ BRITO VELOZO Diretor <!ID639469-0> MILTON SÉRGIO SILVEIRA ZUANAZZI Diretor-Presidente MILTON SÉRGIO SILVEIRA ZUANAZZI Diretor-Presidente DENISE MARIA AYRES ABREU Diretora DECISÃO N o- 104, DE 29 DE AGOSTO DE 2006 A Diretoria da Agência Nacional de Aviação Civil - ANAC conforme deliberado por seu colegiado em 29 de agosto de 2006, nos termos do disposto nos incisos XIV e XIX do art. 8º da Lei nº 11.182, de 27 de setembro de 2005 c/c inciso III do art. 101 do Regimento Interno, decide: Art. 1 o- Alocar à TAM Linhas Aéreas S.A., nos termos dos acordos aéreos com a França e Itália, as seguintes capacidades para a realização de serviços mistos regulares: França - 7 freqüências mistas semanais; Itália - 7 freqüências mistas semanais. Art. 2 o- Ficam revogados os atos administrativos que contrariem esta decisão. Art. 3 o- Esta decisão entra em vigor na data de sua publicação A Diretoria da Agência Nacional de Aviação Civil - ANAC - conforme deliberado por seu colegiado em 29 de agosto de 2006, nos termos do disposto nos incisos XIV e XIX do art. 8º da Lei nº 11.182, de 27 de setembro de 2005 c/c inciso III do art. 101 do Regimento Interno, decide: Art. 1 o- Alocar à GOL Transportes Aéreos S.A., nos termos dos acordos aéreos com o México e Uruguai, as seguintes capacidades para a realização de serviços mistos regulares: México - 7 freqüências mistas semanais; Uruguai - 7 freqüências mistas semanais. Art. 2 o- Ficam revogados os atos administrativos que contrariem esta decisão. Art. 3 o- Esta decisão entra em vigor na data de sua publicação. <!ID637705-0> 2.385.092 PAULO CESAR PACHECO DE LIMA Gerente de Contabilidade e Custos TC CRC/DF n.° 6042/O-7 R$ MIL DISPÊNDIOS EXTRA- AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL <!ID637703-0> 21.894 JOSÉ CARLOS PEREIRA Presidente BALANCETE FINANCEIRO PELA LEI 4.320/64 JULHO/2006 INGRESSOS 273.945 762.628 0 Resultado Acumulado ATIVO REAL 7 DECISÃO N o- 125, DE 30 DE AGOSTO DE 2006 Autoriza o funcionamento jurídico de empresa de Táxi Aéreo A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 27 de junho de 2006, e tendo em vista o que consta do Processo no 67900.008517/2006-78, decide: Art. 1 o- Autorizar, por 12 (doze) meses, o funcionamento jurídico da empresa Tamos Táxi Aéreo Mossoró Ltda., com sede social na cidade de Mossoró, no Estado do Rio Grande do Norte. Art. 2 o- A execução do serviço de táxi aéreo ficará condicionada a emissão do Certificado de Homologação de Empresa de Transporte Aéreo - CHETA e da expedição da autorização para operar. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente JORGE LUIZ BRITO VELOZO Diretor DENISE MARIA AYRES DE ABREU Diretora JOSEF BARAT Diretor JORGE LUIZ BRITO VELOZO Diretor LEUR ANTÔNIO BRITTO LOMANTO Diretor LEUR LOMANTO Diretor 8 <!ID639471-0> ISSN 1677-7042 1 DECISÃO N o- 126, DE 30 DE AGOSTO DE 2006 <!ID639480-0> DECISÃO N o- 129, DE 30 DE AGOSTO DE 2006 Renova a autorização para operar de empresa prestadora de serviço de Táxi Aéreo Renova a autorização para operar de empresa prestadora de serviço de Táxi Aéreo A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 27 de junho de 2006, e tendo em vista o que consta no processo nº 07-01/7503/96, decide: Art. 1o Renovar, até 7 de julho de 2011, a autorização para operar da empresa Apuí Táxi Aéreo Ltda., autorizada pela Portaria nº 350/SPL, de 04 de julho de 1996, a explorar o serviço de táxi aéreo. Art. 2o A exploração do serviço de táxi aéreo somente poderá ser realizado de acordo com as especificações operativas. Art. 3o Esta Decisão entra em vigor na data de sua publicação no Diário Oficial da União. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 25 de julho de 2006, e tendo em vista o que consta no processo nº 07-01/93395/01, decide: Art. 1-o Renovar, até 17 de julho de 2011, a autorização para operar da sociedade empresária Rotorbrás Táxi Aéreo Ltda., autorizada pela Portaria nº 1074/SPL, de 17 de julho de 2001, a explorar o serviço de táxi aéreo. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada de acordo com as especificações operativas aprovadas. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente MILTON ZUANAZZI Diretor - Presidente DENISE MARIA AYRES DE ABREU Diretora JORGE LUIZ BRITO VELOZO Diretor LEUR LOMANTO Diretor <!ID639472-0> A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 6 de junho de 2006, e tendo em vista o que consta no processo nº 07-01/93213/99, decide: Art. 1 o- Renovar, até 28 de maio de 2011, a operação da empresa Campos Táxi Aéreo Ltda., autorizada pela Portaria no 341/SPL, de 28 de maio de 1999, a explorar o serviço de táxi aéreo. Art. 2 o- A exploração do serviço de táxi aéreo somente poderá ser realizada de acordo com as especificações operativas aprovadas. Art. 3o Esta Decisão entra em vigor na data de sua publicação em Diário Oficial da União. Renova a autorização para operar de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 6 de junho de 2006, e tendo em vista o que consta no processo nº 07/14/0967/86, decide: Art. 1 o- Renovar, até 8 de maio de 2011, a autorização para operar da sociedade empresária Base Aerofotogrametria e Projetos S.A., autorizada pela Portaria nº 183/SPL, de 8 de maio de 1986, a explorar o serviço aéreo especializado na atividade de aerolevantamento. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronave devidamente homologada. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente JORGE LUIZ BRITO VELOZO Diretor DENISE MARIA AYRES DE ABREU Diretora LEUR LOMANTO Diretor JORGE LUIZ BRITO VELOZO Diretor <!ID639484-0> Renova a autorização para operar de empresa prestadora de serviço aéreo especializado DECISÃO N o- 127, DE 30 DE AGOSTO DE 2006. Renova a autorização para operar de empresa prestadora de serviço de Táxi Aéreo DECISÃO N o- 132, DE 30 DE AGOSTO DE 2006. <!ID639483-0> DENISE MARIA AYRES DE ABREU Diretora DECISÃO N o- 130, DE 30 DE AGOSTO DE 2006. <!ID639481-0> Nº 168, quinta-feira, 31 de agosto de 2006 A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 17 de julho de 2006, e tendo em vista o que consta nos autos do processo nº 0701/95089/00, decide: Art. 1 o- Renovar, até 10 de agosto de 2011, a autorização para operar da sociedade empresária Aviação Agrícola Ottoboni Ltda., autorizada pela Portaria nº 1.185/SPL, de 10 de agosto de 2001, a explorar o serviço aéreo especializado na modalidade aeroagrícola. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronave devidamente homologada. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente Autoriza a operação de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 17 de julho de 2006, e tendo em vista o que consta nos autos do processo nº 07/12/1007/82, decide: Art. 1 o- Autorizar, por 5 (cinco) anos, a operação da sociedade empresária Aeromarketing Propagandas Aéreas Ltda., com sede social e operacional na capital do Estado do Ceará, para explorar o serviço aéreo especializado na atividade de aeropublicidade. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronave devidamente homologada. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente MILTON ZUANAZZI Diretor - Presidente DENISE MARIA AYRES DE ABREU Diretora DENISE MARIA AYRES DE ABREU Diretora DENISE MARIA AYRES DE ABREU Diretora JORGE LUIZ BRITO VELOZO Diretor JORGE LUIZ BRITO VELOZO Diretor LEUR LOMANTO Diretor LEUR LOMANTO Diretor DECISÃO N o- 133, DE 30 DE AGOSTO DE 2006 JORGE LUIZ BRITO VELOZO Diretor LEUR LOMANTO Diretor <!ID639485-0> DECISÃO N o- 134, DE 30 DE AGOSTO DE 2006 <!ID639478-0> o- DECISÃO N 128, DE 30 DE AGOSTO DE 2006 <!ID639482-0> Renova a autorização para operar de empresa prestadora de serviço de Táxi Aéreo A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 6 de junho de 2006, e tendo em vista o que consta no processo nº 07-14/0919/86, decide: Art. 1 o- Renovar, até 3 de junho de 2011, a autorização para operar da sociedade empresária Interávia Táxi Aéreo Ltda., autorizada pela Portaria nº 221/SPL, de 3 de junho de 1996, a explorar o serviço de táxi aéreo. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada de acordo com as especificações operativas aprovadas. Art. 3o Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. DECISÃO N o- 131, DE 30 DE AGOSTO DE 2006 Renova a autorização para operar de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 6 de junho de 2006, e tendo em vista o que consta no processo nº 07/01/94562/00, decide: Art. 1 o- Renovar, até 11 de maio de 2011, a autorização para operar da sociedade empresária Banalves Aviação Agrícola Ltda., autorizada pela Portaria nº 794/SPL, de 11 de maio de 2001, a explorar o serviço aéreo especializado na atividade aeroagrícola. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronave devidamente homologada. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. Autoriza a operação de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 25 de julho de 2006, e tendo em vista o que consta nos autos do processo nº 07-01/2038/76, decide: Art. 1 o- Autorizar, por 5 (cinco) anos, a operação da sociedade empresária Agro Aérea Florínea Ltda., com sede social e operacional na cidade de Vera Cruz, no Estado de São Paulo, para explorar o serviço aéreo especializado na atividade aeroagrícola. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronave devidamente homologada. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente MILTON ZUANAZZI Diretor - Presidente MILTON ZUANAZZI Diretor - Presidente DENISE MARIA AYRES DE ABREU Diretora DENISE MARIA AYRES DE ABREU Diretora DENISE MARIA AYRES DE ABREU Diretora JORGE LUIZ BRITO VELOZO Diretor JORGE LUIZ BRITO VELOZO Diretor JORGE LUIZ BRITO VELOZO Diretor LEUR LOMANTO Diretor 1 Nº 168, quinta-feira, 31 de agosto de 2006 <!ID639486-0> DECISÃO N o- 135, DE 30 DE AGOSTO DE 2006 <!ID639490-0> Autoriza a operação de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 27 de junho de 2006, e tendo em vista o que consta do processo nº 07-01/20098/04, decide: Art. 1 o- Autorizar, por 5 (cinco) anos, a operação da empresa Centroar Agro-Aéreo Ltda., com sede social e operacional na cidade de São João D'Aliança, no Estado de Goiás para explorar os serviços aéreos especializados na atividade de aeroagrícola. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronaves devidamente homologada. Art. 3 o- Esta Decisão entra em vigor na data de sua publicação em Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente DECISÃO N o- 141, DE 30 DE AGOSTO DE 2006. <!ID639493-0> Autoriza o funcionamento jurídico de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 27 de junho de 2006, e tendo em vista o que consta dos autos do processo nº 67900.012140/2006-51, decide: Art. 1 o- Autorizar, por 12 (doze) meses, o funcionamento jurídico da empresa Cisne Branco Aéroagrícola Ltda., com sede social na cidade de Lapão, no Estado da Bahia. Art. 2 o- A execução do serviço de aerofotografia ficará condicionada à expedição da autorização para operar. Art. 3 o- Esta Decisão entra em vigor na data de sua publicação no Diário Oficial da União. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 27 de junho de 2006, e tendo em vista o que consta dos autos do processo nº 67903.002504/2006-65, decide: Art. 1 o- Autorizar, por 12 (doze) meses, o funcionamento jurídico da empresa Triângulo Tur Serviço Aéreo Especializado Ltda., com sede social na cidade de Uberlândia, no Estado de Minas Gerais. Art. 2 o- A execução do serviço de aerofotografia ficará condicionada à expedição da autorização para operar. Art. 3 o- Esta Decisão entra em vigor na data de sua publicação no Diário Oficial da União. DENISE MARIA AYRES DE ABREU Diretora MILTON ZUANAZZI Diretor - Presidente MILTON ZUANAZZI Diretor - Presidente JORGE LUIZ BRITO VELOZO Diretor DENISE MARIA AYRES DE ABREU Diretora DENISE MARIA AYRES DE ABREU Diretora LEUR LOMANTO Diretor JORGE LUIZ BRITO VELOZO Diretor JORGE LUIZ BRITO VELOZO Diretor LEUR ANTÔNIO BRITTO LOMANTO Diretor Autoriza a operação de empresa prestadora de serviço aéreo especializado <!ID639491-0> LEUR ANTÔNIO BRITTO LOMANTO Diretor DECISÃO N o- 139, DE 30 DE AGOSTO DE 2006 <!ID639494-0> A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 25 de julho de 2006, e tendo em vista o que consta nos autos do processo nº 07-01/93688/99, decide: Art. 1 o- Autorizar, por 5 (cinco) anos, a operação da sociedade empresária Terceiro Milênio Aviação Agrícola Ltda., com sede social e operacional na cidade de Guarapuava, no Estado do Paraná, para explorar o serviço aéreo especializado na atividade aeroagrícola. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronave devidamente homologada. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente DENISE MARIA AYRES DE ABREU Diretora Autoriza o funcionamento jurídico de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 6 de junho de 2006, decide: Art. 1 o- Autorizar, por 12 (doze) meses, o funcionamento jurídico da sociedade empresária Knowhow Blimps Serviço Aéreo Especializado Ltda., com sede social na capital do Estado do Rio de Janeiro. Art. 2 o- A execução do serviço de aeropublicidade ficará condicionado à expedição de autorização para operação. Art. 3o Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente JORGE LUIZ BRITO VELOZO Diretor DENISE MARIA AYRES DE ABREU Diretora LEUR LOMANTO Diretor <!ID639489-0> 9 Autoriza o funcionamento jurídico de empresa prestadora de serviço aéreo especializado DECISÃO N o- 136, DE 30 DE AGOSTO DE 2006. <!ID639488-0> DECISÃO N o- 138, DE 30 DE AGOSTO DE 2006 ISSN 1677-7042 JORGE LUIZ BRITO VELOZO Diretor DECISÃO N o- 137, DE 30 DE AGOSTO DE 2006 Autoriza o funcionamento jurídico de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 27 de junho de 2006, e tendo em vista o que consta dos autos do processo nº 07-01/17569/03, decide: Art. 1 o- Autorizar, por 12 (doze) meses, o funcionamento jurídico da empresa BW Aeroagrícola Ltda., com sede social na cidade de Engenheiro Beltrão, no Estado do Paraná. Art. 2 o- A execução do serviço aeroagrícola ficará condicionada à expedição da autorização para operar. Art. 3 o- Esta Decisão entra em vigor na data de sua publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente <!ID639492-0> DECISÃO N o- 140, DE 30 DE AGOSTO DE 2006 Autoriza o funcionamento jurídico de empresa prestadora de serviço aéreo especializado A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 6 de junho de 2006, decide: Art. 1 o- Autorizar, por 12 (doze) meses, o funcionamento jurídico da sociedade empresária Inovação Aeroagrícola Ltda., com sede social na cidade de Nova Mutum, Estado de Mato Grosso. Art. 2 o- A execução do serviço aeroagrícola ficará condicionado à expedição de autorização para operação. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. DECISÃO N o- 142, DE 30 DE AGOSTO DE 2006 Autoriza a Operação de empresa de Transporte Aéreo Público Não-Regular. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem o art. 11, III, da Lei no 11.182, de 27 de setembro de 2005; os arts. 4o, XIV, e 24, VI, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, considerando o contido na Ata da Reunião de Diretoria realizada em 06 de junho de 2006, o disposto na Lei no 7.565, de 19 de dezembro de 1986, e tendo em vista o que consta do Processo no 0701/6711/01, decide: Art. 1º Autorizar a operação da empresa Sete Linhas Aéreas Ltda., com sede social e operacional na Avenida Santos Dumont, s/nº Aeroporto Santa Genoveva, Hangar Sete 02, Setor Santa Genoveva, CEP 74.672-450, na cidade de Goiânia-GO, para explorar os serviços de transporte aéreo público não-regular de passageiro, carga e mala postal pelo prazo de 6 (seis) meses, contados da data da publicação desta Autorização. Art. 2º A realização de vôos dependerá da prévia autorização da Agência Nacional de Aviação Civil, nos termos da regulamentação em vigor. Art. 3º Todos os contratos, convênios, acordos ou ajustes celebrados pela empresa que tenham relação direta com as suas operações de vôo, antes de serem dados à execução devem ser aprovados previamente pela Agência Nacional de Aviação Civil. Art. 4º A autorização para operar caducará de pleno direito, independente de interpelação, nos seguintes casos: I - se a empresa não fizer prova de sua adimplência com o Instituto Nacional de Seguridade Social - INSS e com o Fundo de Garantia por Tempo de Serviço - FGTS e manter-se em dia com essas obrigações, podendo a ANAC, a qualquer tempo, exigir a correspondente comprovação de regularidade; II - se a empresa não fizer prova de regularidade para com a Fazenda Nacional, mediante apresentação de Certidão de Quitação de Tributos e Contribuições Federais e a Certidão de Quitação da Divida Ativa da União; III - se a empresa não contribuir para o Fundo Aeroviário e manter escrituração específica para essa contribuição; e IV - pela expiração do prazo de autorização não renovado. Parágrafo único - A autorização poderá ser cassada nos casos previstos no Código Brasileiro de Aeronáutica ou revogada a requerimento da empresa. Art. 5º A empresa ficará sujeita às leis, regulamentos, instruções, resoluções e portarias vigentes ou que vierem a vigorar, aplicáveis ou relacionadas com os serviços autorizados. Art. 6º Esta Decisão entra em vigor na data de sua publicação no Diário Oficial da União. DENISE MARIA AYRES DE ABREU Diretora MILTON ZUANAZZI Diretor - Presidente MILTON SÉRGIO SILVEIRA ZUANAZZI Diretor-Presidente JORGE LUIZ BRITO VELOZO Diretor DENISE MARIA AYRES DE ABREU Diretora DENISE MARIA AYRES DE ABREU Diretora LEUR ANTÔNIO BRITTO LOMANTO Diretor JORGE LUIZ BRITO VELOZO Diretor JORGE LUIZ BRITO VELOZO Diretor 10 <!ID639495-0> ISSN 1677-7042 1 DECISÃO N o- 143, DE 30 DE AGOSTO DE 2006 DECISÃO N o- 146, DE 30 DE AGOSTO DE 2006 <!ID639498-0> Autoriza a operação de empresa prestadora de serviço transporte aéreo público não-regular Autoriza a operação de empresa prestadora de serviço aéreo especializado na modalidade de aerofotografia e aeroreportagem A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 25 de julho de 2006, e tendo em vista o que consta do processo nº 07-01/5336/72, decide: Art. 1 o- Autorizar a empresa Líder Táxi Aéreo S/A - Air Brasil, a explorar o serviço aéreo especializado de aeroinspeção, cumulativamente com a atividade que já exerce. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronave devidamente homologada. Art. 3 o- A empresa deverá comprovar, anualmente, a exploração dos serviços autorizados. Art. 4 o- Esta Autorização entra em vigor na data de sua publicação no Diário Oficial da União. A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 6 de junho de 2006, decide: Art. 1 o- Autorizar, por 5 (cinco) anos, a operação da sociedade empresária Interceptor Serviços Aéreos Especializados Ltda., com sede social na capital do Estado de São Paulo, para explorar o serviço aéreo especializado nas atividades de aeroreportagem e aerofotografia. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada por aeronave devidamente homologada. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente MILTON ZUANAZZI Diretor - Presidente DENISE MARIA AYRES DE ABREU Diretora DENISE MARIA AYRES DE ABREU Diretora JORGE LUIZ BRITO VELOZO Diretor JORGE LUIZ BRITO VELOZO Diretor LEUR LOMANTO Diretor <!ID639496-0> Ministério da Educação . DECISÃO N o- 144, DE 30 DE AGOSTO DE 2006 GABINETE DO MINISTRO Autoriza a operação de empresa prestadora de serviço transporte aéreo público não-regular A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 536/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 6 de junho de 2006, decide: Art. 1 o- Autorizar, por 5 (cinco) anos, a operação da sociedade empresária Participações Oeste de Minas e Táxi Aéreo Ltda., com sede social e operacional na capital do Estado de Minas Gerais, para explorar o serviço de táxi aéreo. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada de acordo com as especificações operativas aprovadas. Art. 3-o Revoga-se a Portaria nº 204/SSA, de 15 de março de 2005, publicada no Diário Oficial da União nº 91, de 13 de maio de 2005, Seção I, pág. 10. Art. 4º Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. <!ID638263-0> PORTARIA N o- 1.505, DE 30 DE AGOSTO DE 2006 O MINISTRO DE ESTADO DA EDUCAÇÃO, no uso de suas atribuições e considerando o disposto inciso I do art. 3o da Lei o n 10.260, de 12 de julho de 2001, bem como solicitação formulada pela Caixa Econômica Federal em função de decisão judicial exarada pelo Juízo da 4ª Vara Federal da Seção Judiciária de Alagoas no âmbito da Ação Civil Pública no 2006.80.00.004966-5, resolve Art. 1 o- O prazo para aditamento de contratos do FIES, estabelecido pelo § 1o do art. 5o da Portaria MEC no 1.725, de 3 de agosto de 2001, fica excepcionalmente prorrogado até o dia 22 de setembro de 2006, exclusivamente para os aditamentos referentes ao segundo semestre de 2006. Art. 2 o- Esta portaria entra em vigor na data de sua publicação. FERNANDO HADDAD SECRETARIA EXECUTIVA SUBSECRETARIA DE PLANEJAMENTO E ORÇAMENTO DENISE MARIA AYRES DE ABREU Diretora PORTARIA N o- 7, DE 29 DE AGOSTO DE 2006 <!ID635550-0> o- <!ID639497-0> DECISÃO N 145, DE 30 DE AGOSTO DE 2006. Autoriza a operação de empresa prestadora de serviço transporte aéreo público não-regular A DIRETORIA DA AGÊNCIA NACIONAL DE AVIAÇÃO CIVIL - ANAC, no uso das atribuições que lhes conferem os arts. 11, III, da Lei no 11.182, de 27 de setembro de 2005; 4o, XIV, e 24, ambos do Anexo I do Decreto no 5.731, de 20 de março de 2006, bem como o quanto disposto na Lei no 7.565, de 19 de dezembro de 1986, e na Portaria 190/GC5, de 20 de março de 2001, considerando o contido na Ata da Reunião de Diretoria realizada em 17 de julho de 2006, e tendo em vista o que consta do processo nº 07-01/04544/05, decide: Art. 1 o- Autorizar, por 5 (cinco) anos, a operação da sociedade empresária Radial Aerotáxi Ltda., com sede social e operacional na capital do Estado do Acre, para explorar o serviço de táxi aéreo. Art. 2 o- A exploração do serviço autorizado somente poderá ser realizada de acordo com as especificações operativas aprovadas. Art. 3 o- Esta Decisão entra em vigor na data da publicação no Diário Oficial da União. MILTON ZUANAZZI Diretor - Presidente DENISE MARIA AYRES DE ABREU Diretora JORGE LUIZ BRITO VELOZO Diretor LEUR LOMANTO Diretor Cargo: Administrador (NS) N° de vagas: 02 (duas) Classificação e Total de Pontos 1° - Karina Rodrigues da Silva - 82,50 2° - Edi Carmen Pulrolnik - 76,50 3° - Camila Centenaro Levandowski - 73,00 4° - Adriana Bartmann Schleiniger - 71,50 5° - Daniele Moi Trevisol - 71,00 6° - Ricardo Alfredo Kirschke - 69,00 7° - Silvano Mussonine Cabreira - 68,50 8° - Márcio Luís Blauth Timotheo - 64,00 9° - Marcelo do Vale Nunes - 60,00 10° - William Cooper Ferreira - 56,50 11° - Jaime Oliveira Feijó - 55,50 Cargo: Assistente Social (NS) N° de vagas: 01 (uma) Classificação e Total de Pontos 1° - Vânia Castro de Andrade - 78,00 2° - Simone do Canto Pereira Cohen - 70,00 3° - Heloísa Helena Pereira Rangel - 68,00 4° - Cristiane Cardoso de Oliveira - 56,50 Cargo: Técnico em Assuntos Educacionais (NS) N° de vagas: 01 (uma) Classificação e Total de Pontos 1° - Daniela de Campos - 82,50 2° - Luciani Fernandes Spencer - 68,00 3° - Camila Ramos de Almeida - 66,00 4° - Flávia Maciel Ribeiro - 62,50 5° - Valquíria Torres Ackermann - 62,00 6° - Giovana Schenkel - 62,00 7° - Rita de Cássia Soares de Souza Bueno - 59,50 8° - Magda Martins de Oliveira - 58,00 Cargo: Técnico de Tecnologia da Informação (NI) N° de vagas: 01 (uma) Classificação e Total de Pontos 1° - Klaus Albert Spitz Engelmann - 85,00 2° - Márcio Irineu Viel - 57,50 3° - Thiago Seidel Monteiro - 52,50 MIRIAM DA COSTA OLIVEIRA Prorroga o período de aditamento de contratos do Fundo de Financiamento do Estudante do Ensino Superior - FIES, referente ao segundo semestre de 2006. MILTON ZUANAZZI Diretor - Presidente JORGE LUIZ BRITO VELOZO Diretor Nº 168, quinta-feira, 31 de agosto de 2006 O SUBSECRETÁRIO DE PLANEJAMENTO E ORÇAMENTO, DA SECRETARIA EXECUTIVA, DO MINISTÉRIO DA EDUCAÇÃO, tendo em vista o disposto do inciso II, § 1º do Art. 4º combinado com o Art. 8º, inciso II da Lei nº 10.180 de 06 de fevereiro de 2001 e com o Art. 2º do Dec. nº 5.715, de 7 de março de 2006, resolve: Art. 1 o- Alterar, conforme anexo, limites de gastos com despesas de Diárias e Passagens no âmbito do Ministério da Educação MEC, para o exercício de 2006. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. PAULO EDUARDO NUNES DE MOURA ROCHA ANEXO I 150012 Secretaria de Educação Especial 381.522 26104 Instituto Nacional de Educação de Surdos 127.372 26222 Centro Federal de Educação Tecnológica de Roraima 139.952 26249 Universidade Federal Rural do Rio de Janeiro 900.705 26335 Escola Agrotécnica Federal de Uberaba - MG 88.066 FUNDAÇÃO FACULDADE FEDERAL DE CIÊNCIAS MÉDICAS DE PORTO ALEGRE <!ID637060-0> PORTARIA N o- 169, DE 29 DE AGOSTO DE 2006 A Diretora da Fundação Faculdade Federal de Ciências Médicas de Porto Alegre, no uso de suas atribuições legais, resolve homologar o resultado do Concurso Público para Provimento de Cargos Técnico-Administrativos, instituído pelo Edital n° 1, de 21/03/2006, publicado no DOU de 22/03/2006: FUNDAÇÃO UNIVERSIDADE FEDERAL DE SÃO CARLOS PORTARIA N o- 469, DE 29 DE AGOSTO DE 2006 <!ID638372-0> O Reitor da Universidade Federal de São Carlos, no uso de suas atribuições legais e estatutárias que lhe conferem o Estatuto e o Regimento Geral da UFSCar, considerando o que dispõem a Medida Provisória nº 295, de 29 de maio de 2006, a Portaria MEC nº 7, de 29 de junho de 2006 e a Resolução do Conselho Universitário nº 524, de 28/08/2006, resolve: TÍTULO I - Da solicitação de progressão funcional para e na Classe de Professor Associado da Carreira do Magistério Superior. Art. 1 o- A progressão funcional para a Classe de Professor Associado da Carreira do Magistério e entre os seus níveis far-se-á de acordo com o que dispõe a presente regulamentação. Art. 2 o- Poderá solicitar progressão funcional para a Classe de Professor Associado, nível 1, o docente que possuir o título de doutor e estiver no nível 4 da Classe de Professor Adjunto há pelo menos dois anos. Poderá solicitar progressão funcional para o nível 2, 3 ou 4 da Classe de Professor Associado, o docente que estiver no nível 1, 2 ou 3 há pelo menos dois anos. A solicitação deverá ser feita à Comissão Permanente de Pessoal Docente da UFSCar, acompanhada de relatório individual de atividades e currículo, assinados pelo requerente, para fins de instrução do processo de avaliação de desempenho acadêmico. Esta solicitação deverá ser protocolada na Secretaria de Recursos Humanos da UFSCar. § 1 o- No caso de solicitação de progressão funcional para a Classe de Professor Associado, nível 1, o relatório individual de atividades deverá especificar aquelas desenvolvidas a partir da promoção do docente para o nível 4 da Classe de Professor Adjunto, de modo a permitir a avaliação prevista na presente regulamentação. § 2 o- No caso de solicitação de progressão funcional para o nível 2, 3 ou 4 da Classe de Professor Associado, o relatório individual de atividades deverá especificar aquelas desenvolvidas a partir da promoção do docente para o nível 1, 2 ou 3 da Classe de Professor Associado, respectivamente, de modo a permitir a avaliação prevista na presente regulamentação. § 3 o- Para a avaliação do desempenho acadêmico do docente, será atribuída pontuação, conforme explicitado no Título II desta regulamentação, nas seguintes atividades: I. de ensino; II. produção intelectual; III. de pesquisa; IV. de extensão; V. de administração; VI. de representação; VII. outras atividades não incluídas no plano de integralização curricular de cursos e programas oferecidos pela instituição. TÍTULO II - Da avaliação de desempenho acadêmico. Art. 4 o- A avaliação de desempenho acadêmico do docente será feita por banca examinadora, de no mínimo três membros, instituída pelo Conselho Universitário, tendo por base o relatório individual de atividades e currículo apresentados pelo docente ao solicitar a progressão funcional. Capítulo I. Da avaliação das atividades de ensino. Art. 5 o- Serão atribuídos pontos a atividades de ensino na educação superior, formalmente incluídas nos planos de integralização curricular dos cursos de graduação e de pós-graduação da UFSCar, como 1 Nº 168, quinta-feira, 31 de agosto de 2006 segue: I. dois pontos, ou fração, por turma de disciplina de quatro créditos (carga horária total de aulas: 60 horas) pelo qual o docente foi responsável, ministrada na graduação ou na pós-graduação; II. um ponto para cada orientação concluída de trabalho de graduação ou monografia de graduação; III. quatro pontos por orientação de aluno de mestrado concluída e dois pontos por orientação de aluno de mestrado em andamento (neste caso, em uma próxima solicitação de progressão funcional, se houver, a conclusão da orientação dará direito a somente dois pontos); IV. seis pontos por orientação de aluno de doutorado concluída e três pontos por orientação de aluno de doutorado em andamento (neste caso, em uma próxima solicitação de progressão funcional, se houver, a conclusão da orientação dará direito a somente três pontos); V. um total de pontos que não exceda 20 % da soma dos obtidos nos itens I a IV, por outras atividades de ensino, a critério da banca examinadora. Capítulo II. Da avaliação da produção intelectual. Art. 6 o- Serão atribuídos pontos a produção intelectual comprovada (científica, artística, técnica e cultural), até o limite máximo de 15 pontos anuais, em média, como segue: I. quatro pontos por artigo publicado em periódico de circulação nacional e/ou internacional considerado pela CAPES em seu processo de classificação Qualis; II. quatro pontos por livro e/ou capítulo(s) de livro, desde que o livro seja indexado; III. quatro pontos por produção de filme, vídeo, peça, exposição artística, ou similar, desde que atenda exigências análogas às estipuladas nos incisos I e II, a critério da banca examinadora; IV. entre meio e dois pontos por cada publicação ou produção que não se enquadre nos itens I a III acima, a critério da banca examinadora; V. até três pontos, por outras produções intelectuais, a critério da banca examinadora. Capítulo III. Da avaliação das atividades de pesquisa. Art. 7 o- Serão atribuídos pontos a atividades de pesquisa comprovadas, até o limite máximo de 10 pontos anuais, em média, como segue: I. quatro pontos por ano, ou fração, por auxílio à pesquisa aprovado por agência de fomento nacional e/ou internacional, durante sua vigência; II. até dois pontos, por outras atividades de pesquisa, a critério da banca examinadora. Capítulo IV. Da avaliação das atividades de extensão. Art. 8 o- Serão atribuídos pontos a atividades de extensão comprovadas, desde que exercidas em caráter não remunerado, até o limite máximo de 10 pontos anuais, em média, como segue: I. quatro pontos por ano, ou fração, por projeto de extensão aprovado na instituição, durante sua vigência; II. dois pontos, ou fração, por curso de extensão ministrado (carga horária mínima total de 60 horas); III. até dois pontos, por outras atividades de extensão, a critério da banca examinadora. Capítulo V. Da avaliação das atividades de administração. Art. 9 o- Serão atribuídos pontos a atividades de administração comprovadas, até o limite máximo de 10 pontos anuais, em média, como segue: I. dez pontos por ano, ou fração, pelo exercício, na UFSCar, dos cargos de reitor, vice-reitor, pró-reitor ou diretor de centro; II. seis pontos por ano, ou fração, pelo exercício de cargos de direção ou atividades de assessoramento na UFSCar que impliquem em função de confiança do tipo CD; III. quatro pontos por ano, ou fração, pelo exercício de coordenação de curso ou chefia de departamento acadêmico; IV. entre meio e quatro pontos por ano, ou fração, pelo exercício de atividades de assessoramento na UFSCar que impliquem em função de confiança do tipo FG, ou pelo exercício de atividades - incluindo assessoramento, participação em comissões, grupos de trabalho ou outras - junto a órgão(s) dos Ministérios da Educação, da Cultura e da Ciência e Tecnologia ou outro, relacionado à área de atuação do docente, a critério da banca examinadora; V. até dois pontos, por outras atividades de administração, a critério da banca examinadora. Capítulo VI. Da avaliação das atividade de representação. Art. 10. Serão atribuídos pontos a atividades de representação comprovadas, até o limite máximo de oito pontos anuais, em média, como segue: I. oito pontos por ano, ou fração, pelo exercício da presidência de entidade representativa dos docentes, local ou nacional, desde que o docente esteja, nessa condição, dispensado de atividades de ensino; II. quatro pontos por ano, ou fração, por participação no Conselho Universitário da UFSCar como membro eleito por seus pares; III. entre meio e dois pontos por ano, ou fração, por participação em outros órgãos colegiados da UFSCar como membro eleito por seus pares, a critério da banca examinadora; IV. entre meio e dois pontos por ano, ou fração, pelo exercício de outros cargos de direção em entidade representativa dos docentes, local ou nacional, a critério da banca examinadora; V. até dezesseis décimos de pontos, por outras atividades de representação, a critério da banca examinadora. Capítulo VII. Da avaliação de outras atividades. Art. 11. Serão atribuídos pontos a outras atividades, não remuneradas, exercidas na UFSCar e não incluídas no plano de integralização curricular de cursos e programas oferecidos pela Instituição, até o limite máximo de 10 pontos anuais, em média, como segue: I. um ponto por participação, como membro titular, em banca examinadora de tese de doutorado ou em banca de concurso público de natureza acadêmica; II. um ponto por ano, ou fração, para cada orientação de iniciação científica realizada com bolsa ou voluntariamente (desde que cadastrada no PUIC - Programa Unificado de Iniciação Científica); III. meio ponto por participação, como membro titular, em banca examinadora de dissertação de mestrado ou em banca examinadora de qualificação para mestrado ou doutorado; IV. um terço de ponto por participação, como membro titular, em banca examinadora de trabalho de graduação ou monografia de especialização; V. até dois pontos, por outras atividades, a critério da banca avaliadora. TÍTULO III - Da progressão funcional. Art. 12. Será promovidopara a Classe de Professor Associado, nível 1, o docente que na sua avaliação de desempenho acadêmico obtiver: I. pelo menos quatro pontos nas atividades de produção intelectual (Art. 6º); II. pelo menos oito pontos nas atividades de ensino de graduação em sala de aula, exceto no caso dos ocupantes de cargo de direção e assessoramento, que nessa condição estejam dispensados dessas atividades; III. um mínimo total de 60 (sessenta) pontos. Art. 13. Para determinação da pontuação total obtida pelo docente na avaliação de desempenho acadêmico, poderão ser computados no máximo: I. 48 (quarenta e oito) dos pontos obtidos na avaliação de atividades de ensino (Art. 5º); II. 48 (quarenta e oito) dos pontos obtidos na avaliação de atividades de produção intelectual (Art. 6º); III. 40 (quarenta) dos pontos obtidos na avaliação de atividades de administração (Art. 9º); IV. 32 (trinta e dois) dos pontos obtidos na avaliação de atividades de representação (Art. 10). Art. 14. Será promovido para o nível 2, 3 ou 4 da Classe de Professor Associado, o docente que na sua avaliação de desempenho acadêmico obtiver: I. pelo menos quatro pontos nas atividades de produção intelectual (Art. 6º); II. pelo menos oito pontos em atividades de ensino de graduação em sala de aula, exceto no caso dos ocupantes de cargo de direção e assessoramento, que nessa condição estejam dispensados dessas atividades; III. um mínimo total de 30 (trinta) pontos, Art. 15. Para determinação da pontuação total obtida pelo docente na avaliação de desempenho acadêmico, poderão ser computados no máximo: I. 24 (vinte e quatro) dos pontos obtidos na avaliação de atividades de ensino (Art. 5º); II. 24 (vinte e quatro) dos pontos obtidos na avaliação de atividades de produção intelectual (Art. 6º); III. 20 (vinte) dos pontos obtidos na avaliação de atividades de administração (Art. 9º); IV. 16 (dezesseis) dos pontos obtidos na avaliação de atividades de representação (Art. 10). Art. 16. Uma vez concluída pela banca examinadora a avaliação de desempenho acadêmico do docente, se a pontuação resultante for igual a ou maior que a necessária para a progressão funcional solicitada, o resultado da avaliação será encaminhado à Câmara de Pós-Graduação e Pesquisa para homologação. § 1 o- Do resultado da avaliação, caberá recurso à própria banca examinadora, em primeira instância, e à Câmara de Pós-Graduação e Pesquisa, em segunda e final instância. § 2 o- Se a pontuação resultante da avaliação de desempenho acadêmico for inferior à necessária para a progressão funcional solicitada, o docente poderá fazer nova solicitação de progressão funcional quando julgar oportuno. Art. 17. Para todos os efeitos, a data da promoção será coincidente com a data do recebimento da solicitação de progressão funcional (com documentação completa) pela Secretaria Geral de Recursos Humanos da UFSCar. Parágrafo Único. No caso dos docentes que solicitarem progressão para a Classe de Professor Associado, nível 1, que em 1º de maio de 2006 já atendiam os requisitos do Art. 2º desta regulamentação, a data da promoção retroagirá àquela data. TÍTULO IV - Disposições Gerais e Transitórias. Art. 18. A avaliação de desempenho acadêmico será realizada com base nas informações prestadas pelos docentes, os quais responderão pela sua veracidade. Parágrafo único. Os docentes deverão manter sob sua guarda, à disposição da banca examinadora, toda a documentação comprobatória da veracidade das informações prestadas. Art. 19. No período de dois anos após a publicação desta Portaria, a progressão funcional para a Classe de Professor Associado, ISSN 1677-7042 11 nível 1, será feita de modo simplificado, sem verificações de pontuação, mas atendendo-se ao disposto nos Art. 2º e 4º desta Portaria, sendo que o docente deverá obrigatoriamente comprovar a realização de atividades de ensino e produção intelectual, exceto no caso dos ocupantes dos cargos de direção e assessoramento, que nessa condição estejam dispensados da atividade de ensino. Art. 20. Esta Portaria entra em vigor nesta data, revogando-se as disposições em contrário. OSWALDO BAPTISTA DUARTE FILHO SECRETARIA DE EDUCAÇÃO SUPERIOR PORTARIA N o- 535, DE 29 DE AGOSTO DE 2006 <!ID636322-0> O SECRETÁRIO DE EDUCAÇÃO SUPERIOR DO MINISTÉRIO DA EDUCAÇÃO, nomeado pela Portaria nº 148, de 10 de fevereiro de 2004, publicada no Diário Oficial da União de 11 de fevereiro de 2004, no uso de suas atribuições legais e observado o disposto nos seguintes fundamentos legais: o art. 214 da Constituição Federal, a Lei Complementar nº. 101, de 04 de maio de 2000, a Lei nº. 11.178, de 20 de setembro de 2005, a Lei nº 11.306, de 16 de maio de 2006, o Decreto nº. 5.780, de 19 de maio de 2006, o art. 12 da IN nº 01 da Secretaria do Tesouro Nacional /STN/MF, de 15 de janeiro de 1997 e a Súmula da Coordenação Geral de Normas, Avaliação e Execução de Despesa - CONED n° 04/2004/ STN/MF, resolve: Art. 1 o- - Descentralizar, por destaque, crédito orçamentário da ação 8551 - Complementação para o Funcionamento das Instituições Federais de Ensino Superior, para fins de apoio às Instituições abaixo relacionadas, obedecendo a seguinte classificação orçamentária: Funcional Programática: 12.364.1073.8551.0001 - Complementação para o Funcionamento das Instituições Federais de Ensino Superior - Nacional Fonte: 0112915004/0112915011 PTRES: 001753 Art. 2 o- - A descentralização de crédito orçamentário será efetuada em parcela única e o recurso financeiro será liberado à conta do crédito descentralizado, de acordo com as diretrizes estabelecidas no Decreto nº 5.780, de 19/05/2006. Parágrafo Único - o saldo dos créditos orçamentários descentralizados e não empenhados, deverá ser devolvido a Secretaria de Educação Superior, no exercício financeiro de 2006. Art. 3 o- - O monitoramento da execução, referente à ação 8551 - Complementação para o funcionamento das Instituições Federais de Ensino Superior, será realizado pelo Departamento de Desenvolvimento de Educação Superior - DEDES. Art. 4 o- - Os créditos descentralizados por destaque integrarão as prestações de contas anuais das Instituições Federais de Ensino Superior, a serem apresentadas aos órgãos de controle interno e externo nos termos da legislação vigente. Art. 5 o- - Esta Portaria entra em vigor na data de sua assinatura. NELSON MACULAN FILHO ANEXO I Processo nº Instituição beneficiada Objeto 23000.016487/2006-41 Universidade Federal de Juiz de Fora Apoio destinado ao pagamento de despesas de manutenção da NC 001070 UFJF. R$1.000.000,00 23000.015980/2006-44 Universidade Federal do Paraná Apoio destinado ao aperfeiçoamento do Sistema de Acompanhamento de Processos das IFES. R$ 532.500,00 PORTARIA N o- 536, DE 29 DE AGOSTO DE 2006 <!ID637827-0> O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto no 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 666/2006, do Departamento de Supervisão do Ensino Superior, conforme consta dos Processos nºs 23000.005601/2005-27 e 23000.005621/2005-06, Registros SAPIEnS nºs 20050002745 e 20050002762, do Ministério da Educação, resolve: Art. 1 o- Autorizar o aumento de 200 (duzentas) vagas totais anuais, nos turnos diurno e noturno, para o curso de Administração, bacharelado, ministrado pela Faculdade Campo Limpo Paulista, na Rua Guatemala, nº 167, bairro Jardim América, na cidade de Campo Limpo Paulista, Estado de São Paulo, mantida pelo Instituto de Ensino Campo Limpo Paulista S/C Ltda., com sede na cidade de Campo Limpo Paulista, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO o- PORTARIA N 537, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, tendo em vista o disposto na Resolução CNE/CP º 1, de 15 de maio de 2006, e o Despacho no 762/2006, do Departamento de Supervisão do Ensino Superior, conforme consta dos Processos nºs 23000.010683/2003-60, 23000.010864/2003-96, 23000.010866/200385, 23000.010867/2003-20, 23000.010868/2003-74 e 23000.010869/2003-19, Registros SAPIEnS nºs 20031006953, 20031007003, 20031007004, 20031007006, 20031007007 e 20031007008, do Ministério da Educação, resolve: Nota de Crédito NC 001071 Valor R$ Art.1 o- Reconhecer o curso de Pedagogia, licenciatura, habilitações em Magistério da Educação Infantil, Magistério dos Anos Iniciais do Ensino Fundamental e Administração Escolar, com 150 (cento e cinqüenta) vagas totais anuais, turno noturno, ministrado pela Faculdade de Educação e Ciências Gerenciais de Sumaré, no âmbito do instituto superior de educação, na Praça da República, nº 72, Centro, na cidade de Sumaré, Estado de São Paulo, mantida pela Organização Paulistana Educacional e Cultural, com sede na cidade de São Paulo, Estado de São Paulo, nos termos do disposto no artigo 10, § 7º, do Decreto nº 5.773, de 9 de maio de 2006. Parágrafo único. O reconhecimento a que se refere esta Portaria é válido exclusivamente para o curso ministrado no endereço citado neste artigo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO o- PORTARIA N 538, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto no 5.773, de 9 de maio de 2006, tendo em vista o disposto na Resolução CNE/CP nº 1, de 15 de maio de 2006, e o Despacho no 852/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.005259/2005-65, Registro SAPIEnS nº 20050002410, do Ministério da Educação, resolve: Art. 1 o- Reconhecer as habilitações em Magistério das Disciplinas Pedagógicas do Ensino Médio e em Administração Escolar, do curso de Pedagogia, licenciatura, ministrado no campus situado no município de Cabo Frio, Estado do Rio de Janeiro, pela Universidade Veiga de Almeida, mantida pela Associação Educacional Veiga de 12 ISSN 1677-7042 Almeida, com sede na cidade do Rio de Janeiro, Estado do Rio de Janeiro, nos termos do disposto no artigo 10, § 7º, do Decreto nº 5.773, de 9 de maio de 2006. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO PORTARIA N o- 539, DE 29 DE AGOSTO DE 2006 1 Vitória, Estado do Espírito Santo, mantida pelo Centro de Estudos Especializados Ltda., com sede na cidade de Vitória, Estado do Espírito Santo. Parágrafo único. A Instituição deverá assegurar aos alunos matriculados no turno noturno o direito de nele permanecer até a conclusão do curso. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.332/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo no 23000.005805/2006-49, do Ministério da Educação, resolve: Art. 1 o- Aprovar o remanejamento de 80 (oitenta) vagas anuais do turno diurno para o turno noturno, do curso de Enfermagem, bacharelado, ministrado pela Faculdade Alvorada de Tecnologia e Educação de Maringá, na Avenida Bento Munhoz da Rocha Netto, nº 122, na cidade de Maringá, Estado do Paraná, mantida pela Associação Educacional São José, com sede na cidade de Maringá, Estado do Paraná. Parágrafo único. A Instituição deverá assegurar aos alunos matriculados no turno diurno o direito de nele permanecer até a conclusão do curso. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO NELSON MACULAN FILHO O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.547/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.015349/2005-64, Registro SAPIEnS nº 20050008935, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Artes Visuais, licenciatura, com 240 (duzentas e quarenta) vagas totais anuais, nos turnos diurno e noturno, em turmas de, no máximo, 60 (sessenta) alunos, a ser ministrado pela Faculdade Taboão da Serra, no âmbito do instituto superior de educação, na Rodovia Régis Bittencourt, nº 199, Centro, no município de Taboão da Serra, Estado de São Paulo, mantida pela Pioneira Educacional S/C Ltda., com sede no município de Taboão da Serra, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.548/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.015329/2005-93, Registro SAPIEnS nº 20050008906, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Educação Física, licenciatura, com 240 (duzentas e quarenta) vagas totais anuais, nos turnos diurno e noturno, em turmas de, no máximo, 60 (sessenta) alunos, a ser ministrado pela Faculdade Taboão da Serra, no âmbito do instituto superior de educação, na Rodovia Régis Bittencourt, nº 199, Centro, no município de Taboão da Serra, Estado de São Paulo, mantida pela Pioneira Educacional S/C Ltda., com sede no município de Taboão da Serra, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO o- O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.549/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.015328/2005-49, Registro SAPIEnS nº 20050008905, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Geografia, licenciatura, com 200 (duzentas) vagas totais anuais, nos turnos diurno e noturno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pela Faculdade Taboão da Serra, no âmbito do instituto superior de educação, na Rodovia Régis Bittencourt, nº 199, Centro, no município de Taboão da Serra, Estado de São Paulo, mantida pela Pioneira Educacional S/C Ltda., com sede no município de Taboão da Serra, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO o- PORTARIA N 547, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.550/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.015327/2005-02, Registro SAPIEnS nº 20050008904, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de História, licenciatura, com 200 (duzentas) vagas totais anuais, nos turnos diurno e noturno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pela Faculdade Taboão da Serra, no âmbito do instituto superior de educação, na Rodovia Régis Bittencourt, nº 199, Centro, no município de Taboão da Serra, Estado de São Paulo, mantida pela Pioneira Educacional S/C Ltda., com sede no município de Taboão da Serra, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. o- PORTARIA N 543, DE 29 DE AGOSTO DE 2006 NELSON MACULAN FILHO O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.545/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo no 23000.013672/2006-84, do Ministério da Educação, resolve: Art. 1 o- Aprovar o remanejamento de 100 (cem) vagas anuais do turno noturno para o turno diurno, do curso de Teologia, bacharelado, ministrado pela Faculdade Teológica Unida, na Avenida Nossa Senhora da Penha, nº 1.365, bairro Santa Lúcia, na cidade de O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.552/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.015325/2005-13, Registro SAPIEnS nº 20050008902, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Ciências Contábeis, bacharelado, com 100 (cem) vagas totais anuais, no turno noturno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pela Faculdade Taboão da Serra, na Rodovia Régis Bittencourt, nº 199, Centro, no município de Taboão da Serra, Estado de São Paulo, mantida pela Pioneira Educacional S/C Ltda., com sede no município de Taboão da Serra, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO o- PORTARIA N 550, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.553/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.015326/2005-50, Registro SAPIEnS nº 20050008903, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Matemática, licenciatura, com 240 (duzentas e quarenta) vagas totais anuais, nos turnos diurno e noturno, em turmas de, no máximo, 60 (sessenta) alunos, a ser ministrado pela Faculdade Taboão da Serra, no âmbito do instituto superior de educação, na Rodovia Régis Bittencourt, nº 199, Centro, no município de Taboão da Serra, Estado de São Paulo, mantida pela Pioneira Educacional S/C Ltda., com sede no município de Taboão da Serra, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. PORTARIA N 546, DE 29 DE AGOSTO DE 2006 PORTARIA N 542, DE 29 DE AGOSTO DE 2006 NELSON MACULAN FILHO PORTARIA N 549, DE 29 DE AGOSTO DE 2006 PORTARIA N 545, DE 29 DE AGOSTO DE 2006 o- O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.511/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo no 23000.020960/2005-12, do Ministério da Educação, resolve: Art. 1 o- Aprovar a mudança de local de funcionamento do curso de Administração, bacharelado, e dos Cursos Superiores de Tecnologia em Gestão de Marketing, em Gestão de Sistemas Informatizados e em Gestão de Recursos Humanos, ministrados pelas Faculdades Integradas Santa Cruz de Curitiba, mantidas pela União Paranaense de Ensino e Cultura, com sede na cidade de Curitiba, Estado do Paraná, para as instalações localizadas na Rua Affif Mansur, nº 223, bairro Novo Mundo, na cidade de Curitiba, Estado do Paraná. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. o- o- PORTARIA N 541, DE 29 DE AGOSTO DE 2006 NELSON MACULAN FILHO NELSON MACULAN FILHO PORTARIA N 544, DE 29 DE AGOSTO DE 2006 o- O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.350/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo no 23000.008240/2006-51, do Ministério da Educação, resolve: Art. 1 o- Aprovar o remanejamento de 100 (cem) vagas anuais do turno noturno para o turno diurno, do curso de Administração, bacharelado, ministrado pela Faculdade Projeção, na Área Especial 5/6, Setor C Norte, Região Administrativa III, Taguatinga, Distrito Federal, mantida pela Brasil Central de Educação e Cultura, com sede na Região Administrtativa III, Taguatinga, Distrito Federal. Parágrafo único. A Instituição deverá assegurar aos alunos matriculados no turno noturno o direito de nele permanecer até a conclusão do curso. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. Art. 1 o- Autorizar o funcionamento do curso de Enfermagem, bacharelado, com 200 (duzentas) vagas totais anuais, nos turnos diurno e noturno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pela Faculdade Taboão da Serra, na Rodovia Régis Bittencourt, nº 199, Centro, no município de Taboão da Serra, Estado de São Paulo, mantida pela Pioneira Educacional S/C Ltda., com sede no município de Taboão da Serra, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. o- PORTARIA Nº 540, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.333/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo no 23000.007698/2006-93, do Ministério da Educação, resolve: Art. 1 o- Aprovar o remanejamento de 100 (cem) vagas anuais do turno diurno para o turno noturno, do curso de Comunicação Social, bacharelado, habilitação em Relações Públicas, ministrado pelo Instituto de Estudos Superiores da Amazônia, na Avenida Governador José Malcher, nº 1.148, bairro Nazaré, na cidade de Belém, Estado do Pará, mantido pela Organização Paraense Educacional e de Empreendimentos Ltda., com sede na cidade de Belém, Estado do Pará. Parágrafo único. A Instituição deverá assegurar aos alunos matriculados no turno diurno o direito de nele permanecer até a conclusão do curso. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. Nº 168, quinta-feira, 31 de agosto de 2006 o- PORTARIA N 548, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.551/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.015324/2005-61, Registro SAPIEnS nº 20050008901, do Ministério da Educação, resolve: NELSON MACULAN FILHO o- PORTARIA N 551, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.556/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.002096/2006-40, Registro SAPIEnS nº 20050013425, do Ministério da Educação, resolve: Art. 1 o- Reconhecer a habilitação Rádio, TV e Multimídia, do curso de Comunicação Social, bacharelado, com 100 (cem) vagas totais anuais, no turno noturno, ministrada pelas Faculdades Integradas IPEP, na Rua José Alencar, nº 470, na cidade de Campinas, Estado de São Paulo, mantidas pelo Instituto Paulista de Ensino e Pesquisa, com sede na cidade de São Paulo, Estado de São Paulo, nos termos do disposto no artigo 10, § 7º, do Decreto nº 5.773, de 9 de maio de 2006. Parágrafo Único. O reconhecimento a que se refere esta Portaria é válido exclusivamente para o curso ministrado no endereço citado neste artigo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO o- PORTARIA N 552, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.557/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.012129/2005-89, Registro SAPIEnS nº 20050006001, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Educação Física, bacharelado, com 100 (cem) vagas totais anuais, no turno diurno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pela Faculdade de Saúde, Ciências Humanas e Tecnológicas do Piauí, na Rua Vitorino Orthiges Fernandes, nº 6.123, bairro Uruguai, na cidade de Teresina, Estado do Piauí, mantida pela Associação de Ensino Superior e Tecnológico do Piauí S/C Ltda., com sede na cidade de Teresina, Estado do Piauí. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO 1 Nº 168, quinta-feira, 31 de agosto de 2006 PORTARIA N o- 553, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.570/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.013127/2005-15, Registro SAPIEnS nº 20050007433, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Geografia, licenciatura, com 120 (cento e vinte) vagas totais anuais, no turno noturno, em turmas de, no máximo, 60 (sessenta) alunos, a ser ministrado pelo Instituto Superior de Educação Uirapuru, na Rua Bento Mascarenhas Jequitinhonha, nº 633, bairro Jardim Panorama, na cidade de Sorocaba, Estado de São Paulo, mantido pelo Centro Educacional Sorocabano Uirapuru Ltda., com sede na cidade de Sorocaba, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO PORTARIA N o- 554, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.571/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.013134/2005-17, Registro SAPIEnS nº 20050007443, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Artes, licenciatura, com 120 (cento e vinte) vagas totais anuais, no turno noturno, em turmas de, no máximo, 60 (sessenta) alunos, a ser ministrado pelo Instituto Superior de Educação Uirapuru, na Rua Bento Mascarenhas Jequitinhonha, nº 633, bairro Jardim Panorama, na cidade de Sorocaba, Estado de São Paulo, mantido pelo Centro Educacional Sorocabano Uirapuru Ltda., com sede na cidade de Sorocaba, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO Art.1 o- Renovar o reconhecimento do curso de Pedagogia, licenciatura, habilitações em Orientação Educacional, em Supervisão Escolar e em Magistério das Matérias Pedagógicas do Ensino Médio, com 120 (cento e vinte) vagas totais anuais, no turno noturno, ministrado pelo Instituto Luterano de Ensino Superior de Santarém, no âmbito do instituto superior de educação, na Avenida Sérgio Henn, nº 1.787, bairro Diamantino, na cidade de Santarém, Estado do Pará, mantido pela Comunidade Evangélica Luterana São Paulo, com sede na cidade de Canoas, Estado do Rio Grande do Sul, nos termos do disposto no artigo 10, § 7º, do Decreto nº 5.773, de 9 de maio de 2006. Parágrafo único. A renovação do reconhecimento a que se refere esta Portaria é válida exclusivamente para o curso ministrado no endereço mencionado neste artigo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO PORTARIA N o- 556, DE 29 DE AGOSTO DE 2006. O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.573/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.013118/2005-16, Registro SAPIEnS nº 20050007420, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Matemática, licenciatura, com 100 (cem) vagas totais anuais, no turno noturno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pelo Instituto Superior de Educação Uirapuru, na Rua Bento Mascarenhas Jequitinhonha, nº 633, bairro Jardim Panorama, na cidade de Sorocaba, Estado de São Paulo, mantido pelo Centro Educacional Sorocabano Uirapuru Ltda., com sede na cidade de Sorocaba, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO 13 Art. 1 o- Reconhecer o curso de Administração, bacharelado, habilitação em Comércio Exterior, com 150 (cento e cinqüenta) vagas totais anuais, no turno noturno, ministrado pela Faculdade São Geraldo, na Rua 13 de Maio, nº 40, bairro São Geraldo, na cidade de Cariacica, Estado do Espírito Santo, mantida pela Escola São Geraldo Ltda., com sede na cidade de Cariacica, Estado do Espírito Santo, nos termos do disposto no artigo 10, § 7º, do Decreto nº 5.773, de 9 de maio de 2006. Parágrafo único. O reconhecimento a que se refere esta Portaria é válido exclusivamente para o curso ministrado no endereço citado neste artigo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO PORTARIA Nº 562, DE 29 DE AGOSTO DE 2006 NELSON MACULAN FILHO PORTARIA N o- 558, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.587/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.017216/2005-22, Registro SAPIEnS nº 20050009740, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Comunicação Social, bacharelado, habilitação em Jornalismo, com 100 (cem) vagas totais anuais, no turno noturno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pela Faculdade Cenecista de Rondonópolis, na Avenida Sothero Silva, nº 429, bairro Vila Aurora, na cidade de Rondonópolis, Estado do Mato Grosso, mantida pela Campanha Nacional de Escolas da Comunidade, com sede na Região Administrativa I, Brasília, Distrito Federal. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto no 5.773, de 9 de maio de 2006, tendo em vista o disposto na Resolução CNE/CP nº 1, de 15 de maio de 2006, e o Despacho no 1.595/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.008725/2005-64, Registro SAPIEnS nº 20050004804, do Ministério da Educação, resolve: Art. 1 o- Reconhecer curso de Pedagogia, licenciatura, habilitações em Administração e Inspeção Escolar, em Magistério das Disciplinas Pedagógicas do Ensino Médio, em Orientação Educacional e em Supervisão Escolar, com 150 (cento e cinqüenta) vagas totais anuais, no turno noturno, ministrado pela Faculdade São Geraldo, no âmbito do instituto superior de educação, na Rua 13 de Maio, nº 40, bairro São Geraldo, na cidade de Cariacica, Estado do Espírito Santo, mantida pela Escola São Geraldo Ltda., com sede na cidade de Cariacica, Estado do Espírito Santo, nos termos do disposto no artigo 10, § 7º, do Decreto nº 5.773, de 9 de maio de 2006. Parágrafo único. O reconhecimento a que se refere esta Portaria é válido exclusivamente para o curso ministrado no endereço citado neste artigo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. o- PORTARIA N 559, DE 29 DE AGOSTO DE 2006 PORTARIA N o- 555, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.572/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.013120/2005-95, Registro SAPIEnS nº 20050007424, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Química, licenciatura, com 120 (cento e vinte) vagas totais anuais, no turno noturno, em turmas de, no máximo, 60 (sessenta) alunos, a ser ministrado pelo Instituto Superior de Educação Uirapuru, na Rua Bento Mascarenhas Jequitinhonha, nº 633, bairro Jardim Panorama, na cidade de Sorocaba, Estado de São Paulo, mantido pelo Centro Educacional Sorocabano Uirapuru Ltda., com sede na cidade de Sorocaba, Estado de São Paulo. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. ISSN 1677-7042 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.591/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.013864/2005-18, Registro SAPIEnS nº 20050008358, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Enfermagem, bacharelado, com 100 (cem) vagas totais anuais, no turno diurno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pela Faculdade de Ciências Humanas de Olinda, na Rodovia PE-15, KM 3,6, bairro Ouro Preto, no município de Olinda, Estado de Pernambuco, mantida pela Associação Instrutora Missionária, com sede na cidade de Olinda, Estado de Pernambuco. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO PORTARIA N o- 560, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto nº 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.592/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.013717/2003-78, Registro SAPIEnS nº 20031008180, do Ministério da Educação, resolve: Art. 1 o- Autorizar o funcionamento do curso de Secretariado Executivo, bacharelado, com 100 (cem) vagas totais anuais, no turno noturno, em turmas de, no máximo, 50 (cinqüenta) alunos, a ser ministrado pela Faculdade Sul Brasil, na Avenida Ministro Cirne Lima, nº 2565, bairro Jardim Coopagro, na cidade de Toledo, Estado do Paraná, mantida pela FASUL Ensino Superior Ltda., com sede na cidade de Toledo, Estado do Paraná. Art. 2 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO PORTARIA N o- 557, DE 29 DE AGOSTO DE 2006 PORTARIA N o- 561, DE 29 DE AGOSTO DE 2006 O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto no 5.773, de 9 de maio de 2006, tendo em vista a Resolução CNE/CP nº 1, de 15 de maio de 2006, e o Despacho no 1.580/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.012491/2005-50, Registro SAPIEnS nº 20050006473, do Ministério da Educação, resolve: O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto no 5.773, de 9 de maio de 2006, e tendo em vista o Despacho no 1.594/2006, do Departamento de Supervisão do Ensino Superior, conforme consta do Processo nº 23000.008723/2005-75, Registro SAPIEnS nº 20050004801, do Ministério da Educação, resolve: NELSON MACULAN FILHO PORTARIA N o- 564, DE 30 DE AGOSTO DE 2006 <!ID638299-0> O SECRETÁRIO DE EDUCAÇÃO SUPERIOR DO MINISTÉRIO DA EDUCAÇÃO, nomeado pela Portaria nº 148, de 10 de fevereiro de 2004, publicada no Diário Oficial da União de 11 de fevereiro de 2004, no uso de suas atribuições legais e observado o disposto nos seguintes fundamentos legais: o art. 214 da Constituição Federal, a Lei Complementar nº. 101, de 04 de maio de 2000, a Lei nº. 11.178, de 20 de setembro de 2005, a Lei nº 11.306, de 16 de maio de 2006, o Decreto nº. 5.780, de 19 de maio de 2006, o art. 12 da IN nº 01 da Secretaria do Tesouro Nacional /STN/MF, de 15 de janeiro de 1997 e a Súmula da Coordenação Geral de Normas, Avaliação e Execução de Despesa - CONED n° 04/2004/ STN/MF, resolve: Art. 1 o- - Descentralizar, por destaque, crédito orçamentário da ação 4005 - Funcionamento da Residência Médica, para fins de pagamento de bolsas dos médicos residentes das Instituições Federais de Ensinos Superiores, referentes ao mês de agosto de 2006, de acordo com o Anexo I desta Portaria, obedecendo a seguinte classificação orçamentária: I. Funcional Programática: 12.364.1073.4005.0001 - Funcionamento da Residência Médica - Nacional II. Fonte: 0112915003 III. PTRES 001749 IV. Elementos de despesa: 3.3.90.04 - Contratação por Tempo Determinado 3.3.91.47 - Obrigações Tributárias e Contributivas V .Processo: 23000.003915/2006-76 Art. 2 o- - A descentralização de crédito orçamentário será efetuada em parcela única e o recurso financeiro será liberado à conta do crédito descentralizado, de acordo com as diretrizes estabelecidas no Decreto nº 5.780, de 19/05/2006. Parágrafo Único - o saldo dos créditos orçamentários descentralizados e não empenhados, deverá ser devolvido a Secretaria de Educação Superior, no exercício financeiro de 2006. Art. 3 o- - O monitoramento da execução, referente à ação 4005 - Funcionamento da Residência Médica, será realizado pelo Departamento de Residência e Projetos Especiais na Saúde - DEREM/SESu. Art. 4 o- - Os créditos descentralizados por destaque integrarão as prestações de contas anuais das Instituições Federais de Ensino Superior, a serem apresentadas aos órgãos de controle interno e externo nos termos da legislação vigente. Art. 5 o- - Esta Portaria entra em vigor na data de sua assinatura. NELSON MACULAN FILHO 14 ISSN 1677-7042 1 Nº 168, quinta-feira, 31 de agosto de 2006 ANEXO I IFES Instituição Beneficiada Número de residentes SIAPE UG GESTÃO Elementos de Despesa Agosto/2006 3390.04 3391.47 Total Nota de Crédito UFAC Universidade Federal do Acre 20 154044 15261 29.483,80 5.896,80 35.380,60 1072 UFAL Universidade Federal de Alagoas 53 153037 15222 78.132,07 15.626,52 93.758,59 1073 UFAM Universidade Federal do Amazonas 104 154049 15256 153.315,76 30.663,36 183.979,12 1074 UFBA Universidade Federal da Bahia 116 153038 15223 171.006,04 34.201,44 205.207,48 1075 UFCE Universidade Federal do Ceará 147 153045 15224 216.705,93 43.341,48 260.047,41 1076 UNB Universidade de Brasília 114 154040 15257 168.057,66 33.611,76 201.669,42 1077 UFES Universidade Federal do Espírito Santo 106 153046 15225 156.264,14 31.253,04 187.517,18 1078 UFGO Universidade Federal de Goiás 128 153052 15226 188.696,32 37.739,52 226.435,84 1079 FUFMA Fundação Universidade Federal do Maranhão 71 154041 15258 104.667,49 20.933,64 125.601,13 1080 UFJF Universidade Federal de Juiz de Fora 70 153061 15228 103.193,30 20.638,80 123.832,10 1081 UFMG Universidade Federal de Minas Gerais 285 153062 15229 420.144,15 84.029,40 504.173,55 1082 UFTM Universidade Federal do Triângulo Mineiro 142 153035 15242 209.334,98 41.867,28 251.202,26 1083 FUFUB Fundação Universidade Federal de Uberlândia 144 154043 15260 212.283,36 0,00 212.283,36 1084 FUFMS Fundação Universidade Federal do Mato Grosso do Sul 70 154054 15269 103.193,30 20.638,80 123.832,10 1085 FUFMT Fundação Universidade Federal do Mato Grosso 43 154045 15262 63.390,17 12.678,12 76.068,29 1086 UFPA Universidade Federal do Pará 81 153063 15230 119.409,39 23.882,04 143.291,43 1087 UFCG Universidade Federal de Campina Grande 24 158195 15281 35.380,56 7.076,16 42.456,72 1088 UFPB Universidade Federal da Paraíba 76 153065 15231 112.038,44 22.407,84 134.446,28 1089 UFPE Universidade Federal de Pernambuco 156 153080 15233 229.973,64 45.995,04 275.968,68 1090 FUFPI Fundação Universidade Federal do Piauí 71 154048 15265 104.667,49 20.933,64 125.601,13 1091 UFPR Universidade Federal do Paraná 235 153079 15232 346.434,65 69.287,40 415.722,05 1092 UFF Universidade Federal Fluminense 126 153056 15227 185.747,94 37.149,84 222.897,78 1093 UFRJ Universidade Federal do Rio de Janeiro 321 153115 15236 473.214,99 94.643,64 567.858,63 1094 UNIRIO Fundação Universidade Federal do Estado do Rio de Janeiro 84 154034 15255 123.831,96 24.766,56 148.598,52 1095 UFRN Universidade Federal do Rio Grande do Norte 103 153103 15234 151.841,57 30.368,52 182.210,09 1096 FURG Fundação Universidade Federal de Rio Grande 38 154042 15259 56.019,22 11.203,92 67.223,14 1097 UFCSPA Universidade Federal de Ciências da Saúde de Porto Alegre 213 154032 15270 314.002,47 62.800,92 376.803,39 1098 HCPA Hospital de Clínicas de Porto Alegre 316 155001 15275 465.844,04 93.169,44 559.013,48 1099 FUFPEL Fundação Universidade Federal de Pelotas 60 154047 15264 88.451,40 17.690,40 106.141,80 1100 UFSM Universidade Federal de Santa Maria 78 163164 15238 114.986,82 22.997,52 137.984,34 1101 UFSC Universidade Federal de Santa Catarina 60 153163 15237 88.451,40 17.690,40 106.141,80 1102 FUFSE Fundação Universidade Federal de Sergipe 22 154050 15267 32.432,18 6.486,48 38.918,66 1103 UNIFESP Universidade Federal de São Paulo 554 153031 15250 816.701,26 163.341,36 980.042,62 1104 TOTAL 4.231 PORTARIA N o- 563, DE 30 DE AGOSTO DE 2006 <!ID637828-0> O Secretário de Educação Superior, usando da competência que lhe foi delegada pelo Decreto no 5.773, de 9 de maio de 2006, considerando o disposto na Portaria nº. 4.363/2004, de 29 de dezembro de 2004, e no Decreto 5.622, de 19 de dezembro de 2005, e tendo em vista o Despacho DESUP nº. 2.270/2006, da Secretaria de Educação Superior, conforme consta do Processo 23000.017762/2005-63 (Registro SAPIEnS n. 20050010511), do Ministério da Educação, resolve: Art. 1 o- Autorizar a oferta do curso de graduação, Bacharelado em Administração, a ser ministrado pelo Instituto de Ensino Superior COC, mantido pelo UNICOC - União de Cursos Superiores COC Ltda., ambos com sede na cidade de Ribeirão Preto, estado de São Paulo, com 5.000 (cinco mil) vagas anuais, a serem ofertadas em São Paulo e nas unidades da federação em que a instituição possuir parcerias e convênios associados ao Sistema COC de Educação e Comunicação S/C Ltda. Art. 2 o- Determinar que a SESu/MEC, acompanhe o desenvolvimento do primeiro ano da oferta do curso de bacharelado em Administração a distância ministrado pelo Instituto de Ensino Superior COC em pólos fora do Estado de São Paulo. Art.3 o- Esta Portaria entra em vigor na data de sua publicação. NELSON MACULAN FILHO UNIVERSIDADE FEDERAL DA BAHIA <!ID637046-0> RETIFICAÇÃO Na Portaria nº 387/06, publicada no Diário Oficial da União de 28/08/06, seção 1, pág. 16. Onde se lê: para a Coordenação de Convivência Acadêmica. Leia-se: para a Coordenação de Convivência Universitária. UNIVERSIDADE FEDERAL DE SANTA CATARINA PRÓ-REITORIA DE DESENVOLVIMENTO HUMANO E SOCIAL DEPARTAMENTO DE DESENVOLVIMENTO DE POTENCIALIZAÇÃO DE PESSOAS A Diretora do Departamento de Desenvolvimento de Potencialização de Pessoas, no uso de suas atribuições legais, e tendo em vista o que consta no art. 1° do Decreto n° 4.175, de 27 de março de 2002 e art. 12 da Portaria n° 450, de 06 de novembro de 2002, - 6.237.297,89 1.205.011,08 7.442.308,97 - 6.257.936,55 1.209.138,84 7.467.075,39 torna público a prorrogação por 12 meses, a partir de 16 de setembro de 2006, o prazo de validade do concurso público, objeto do Edital n° 016/DDPP/2005, de 13 de abril de 2005, homologado pela Portaria n° 569/DDPP/05, publicada no Diário Oficial da União de 16/09/2005. CARLA CRISTINA DUTRA BÚRIGO o- PORTARIA N 514, DE 28 DE AGOSTO DE 2006 <!ID636286-0> A Diretora do Departamento de Desenvolvimento de Potencialização de Pessoas, no uso de suas atribuições legais, e tendo em vista o que consta do processo nº 23080.012907/2006-78, resolve: Tornar público que não houve candidato habilitado no concurso público para provimento do cargo de Professor da Carreira do Magistério de I e II Graus, do Colégio Agrícola de Camboriú, Campo de Conhecimento: Administração, instituído pelo Edital n° 037/DDPP/2006, de 25/05/2006. CARLA CRISTINA DUTRA BÚRIGO o- PORTARIA N 515, DE 28 DE AGOSTO DE 2006 <!ID636287-0> A Diretora do Departamento de Desenvolvimento de Potencialização de Pessoas, no uso de suas atribuições legais e tendo em vista o que consta do processo nº 23080.005722/2006-15, torna público o resultado do concurso público para a carreira do Magistério Superior, realizado pelo Departamento de Serviço Social, do Centro Sócio Econômico, objeto do Edital nº 026/DDPP/06, publicado no Diário Oficial de 24.04.2006, homologado pelo Conselho da Unidade em 23/08/2006. Campo de Conhecimento: Fundamentos do Trabalho Profissional Regime de Trabalho: Dedicação Exclusiva Vagas: 01 (uma) Classe: “Adjunto” Classificação Candidato Média Final 1º Helder Boska de Moraes Sarmento 9,6 2º Tânia Regina Krüger 8,4 CARLA CRISTINA DUTRA BÚRIGO o- <!ID636285-0> PORTARIA N o- 513, DE 28 DE AGOSTO DE 2006 - PORTARIA N 520, DE 30 DE AGOSTO DE 2006 <!ID637924-0> A Diretora do Departamento de Desenvolvimento de Potencialização de Pessoas da Universidade Federal de Santa Catarina, no uso de suas atribuições legais e tendo em vista o que consta do processo n° 23080.025367/2006-92 resolve: Homologar o resultado do Processo Seletivo Simplificado do Colégio Agrícola de Camboriú - CAC, instituído pelo Edital n° 098/DDPP/2006, de 17 de agosto de 2006. Campo de Conhecimento: Português-Inglês Regime de Trabalho: 40 ( quarenta ) horas semanais N° de Vagas: 01 (uma) Classificação 1.Luci Meri Gabriel Maul 2.Aline Huhn 3.Elizabeth Quasne Média Final 90,75 78,75 77,00 CARLA CRISTINA DUTRA BÚRIGO PORTARIA N o- 521, DE 30 DE AGOSTO DE 2006 <!ID637925-0> A Diretora do Departamento de Desenvolvimento de Potencialização de Pessoas da Universidade Federal de Santa Catarina, no uso de suas atribuições legais e tendo em vista o que consta do processo n° 23080.012294/2006-79 resolve: Homologar o resultado do Processo Seletivo Simplificado do Departamento de Engenharia de Produção e Sistemas - EPS/CTC, instituído pelo Edital n° 095/DDPP/2006, de 09 de agosto de 2006. Campo de Conhecimento: Engenharia Econômica Regime de Trabalho: 40 ( quarenta ) horas semanais N° de Vagas: 01 (uma) Classificação 1.Artur Santa Catarina 2.Silvia Maria Gomes 3.Salomão Almeida Pereira Média Final 10,00 09,15 08.05 CARLA CRISTINA DUTRA BÚRIGO 1 Nº 168, quinta-feira, 31 de agosto de 2006 Ministério da Fazenda . GABINETE DO MINISTRO <!ID636992-0> PORTARIA INTERMINISTERIAL N o- 236, DE 29 DE AGOSTO DE 2006 OS MINISTROS DE ESTADO DA FAZENDA E DO PLANEJAMENTO, ORÇAMENTO E GESTÃO, no uso de suas atribuições, e tendo em vista o disposto no art. 12, inciso I, alínea “b” e inciso II, parágrafo único, do Decreto no 5.780, de 19 de maio de 2006, alterado pelo Decreto no 5.861, de 28 de julho de 2006, resolvem: Art. 1o Ampliar os valores de que tratam os Anexos VI e VII da Portaria Interministerial MF/MP no 125, de 19 de maio de 2006, na forma dos Anexos I e II desta Portaria. Art. 2o Esta Portaria entra em vigor na data de sua publicação. GUIDO MANTEGA Ministro de Estado da Fazenda PAULO BERNARDO SILVA Ministro de Estado do Planejamento, Orçamento e Gestão ANEXO I ISSN 1677-7042 GOIÁS MARANHÃO MATO GROSSO MATO GROSSO DO SUL MINAS GERAIS PARÁ PARAÍBA PARANÁ PERNAMBUCO PIAUÍ RIO DE JANEIRO RIO GRANDE DO NORTE RIO GRANDE DO SUL RONDÔNIA RORAIMA SANTA CATARINA SÃO PAULO SERGIPE TOCANTINS TOTAL ACRÉSCIMO AOS VALORES AUTORIZADOS PARA PAGAMENTO RELATIVOS ÀS DOTAÇÕES CONSTANTES DA LEI ORÇAMENTÁRIA PARA 2006 E AOS RESTOS A PAGAR DE 2005, DE QUE TRATA O ANEXO VI DA PORTARIA INTERMINISTERIAL MF/MP Nº 125, DE 19 DE MAIO DE 2006 25 8 10 13 90 11 11 70 19 9 122 8 81 4 3 40 323 8 4 1.200 Art. 2º Ficam revogadas as Portarias nº 560, de 08 de julho de 2005. Art. 3º Esta portaria entra em vigor na data de sua publicação. LUÍS INÁCIO LUCENA ADAMS ACRÉSCIMO R$Mil ÓRGÃOS E/OU UNID. ORÇAMENTÁRIAS 25000 MIN. DA FAZENDA 39000 MIN. DOS TRANSPORTES 41000 MIN. DAS COMUNICAÇÕES TOTAL ATÉ AGO 0 70.000 0 70.000 ATÉ SET 79.969 70.000 5.250 155.219 ATÉ OUT 79.969 70.000 10.500 160.469 ATÉ NOV 79.969 70.000 15.750 165.719 ATÉ DEZ 79.969 70.000 21.000 170.969 PROCURADORIA DA FAZENDA NACIONAL EM MINAS GERAIS PROCURADORIA SECCIONAL DA FAZENDA NACIONAL EM JUIZ DE FORA <!ID635877-0> Fontes: 100, 111, 112, 113, 115, 118, 120, 124, 125, 127, 129, 130, 131, 132, 133, 134, 135, 138, 139, 140, 141, 142, 147, 148, 149, 151, 153, 155, 157, 158, 162, 164, 166, 168, 172, 174, 175, 176, 180, 185, 191, 246, 247, 249, 280, 293 e suas correspondentes, resultantes da incorporação de saldos de exercícios anteriores. ATO DECLARATÓRIO EXECUTIVO N o- 1, DE 2 DE AGOSTO DE 2006 Exclui sujeitos passivos do Parcelamento Especial (Paes), de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003. ANEXO II ACRÉSCIMO AOS VALORES AUTORIZADOS PARA PAGAMENTO RELATIVOS ÀS DOTAÇÕES CONSTANTES DA LEI ORÇAMENTÁRIA PARA 2006 E AOS RESTOS A PAGAR DE 2005, DE QUE TRATA O ANEXO VII DA PORTARIA INTERMINISTERIAL MF/MP Nº 125, DE 19 DE MAIO DE 2006 ACRÉSCIMO R$Mil ÓRGÃOS E/OU UNID. ORÇAMENTÁRIAS 25000 MIN. DA FAZENDA ATÉ AGO 0 ATÉ SET 17.631 ATÉ OUT 17.631 ATÉ NOV 17.631 ATÉ DEZ 17.631 Fontes: 150, 250 e suas correspondentes, resultantes da incorporação de saldos de exercícios anteriores. PORTARIA N o- 237, DE 29 DE AGOSTO DE 2006 <!ID637956-0> 15 Revoga as Portarias Ministeriais n° 78, de 22 de fevereiro de 1994, n°553, de 8 de novembro de 1994, e n° 665, de 14 de dezembro de 1994. O MINISTRO DE ESTADO DA FAZENDA, no uso da atribuição que lhe confere o disposto no inciso II do parágrafo único do art.87 da Constituição Federal e tendo em vista o disposto no art. 3° da Lei n° 10.522, de 19 de julho de 2002, resolve: Art. 1° Ficam revogadas as portarias ministeriais n°78, de 22 de fevereiro de 1994, n° 553, de 8 de novembro de 1994, e n° 665, de 14 de novembro de 1994. Art.2° Esta Portaria entra em vigor na data de sua publicação. GUIDO MANTEGA PROCURADORIA-GERAL DA FAZENDA NACIONAL PORTARIA N o- 746, DE 30 DE AGOSTO DE 2006 ANEXO RESULTADO - PREENCHIMENTO DAS LOTAÇÕES INSCRIÇÃO CLASS. NOME LOCAL (LOTAÇÃO) 2641 213 GEOVANA SCATOLINO SILVA 1° MANAUS 3640 214 ANA RAQUEL NOGUEIRA VILELA LEAO 1° FOZ DO IGUAÇU 1605 215 IGOR ARAGAO BRILHANTE 1° SANTO ÂNGELO 4986 216 LUCIANA LEAL BRAYNER 1° MANAUS 11623 217 TAINA FERREIRA NAKAMURA 2° DOURADOS 6190 219 MARCOS LISANDRO PUCHEVITCH 3° SANTO ÂNGELO 952 220 LOAN KIZZI ARAUJO REINA 2º SANTARÉM 10904 221 LEANDRO ANDRE TAMURA PORTO VELHO <!ID639841-0> LUÍS INÁCIO LUCENA ADAMS RILDO JOSÉ DE SOUZA PORTARIA Nº 753, DE 30 DE AGOSTO DE 2006 O PROCURADOR-GERAL DA FAZENDA NACIONAL, no uso da competência que lhe foi delegada pelo art. 2º da Portaria nº 86, de 22 de março de 2000, resolve: Art. 1º Alterar o quadro de vagas de que trata a Portaria PGFN nº 560, de 08 de julho de 2005, para vigorar na forma seguinte forma: <!ID637917-0> O PROCURADOR-GERAL DA FAZENDA NACIONAL, no uso da atribuição que lhe confere o parágrafo único do art. 23 da Lei Complementar n° 73, de 10 de fevereiro de 1993, e considerando a Portaria Conjunta AGU/MF n° 33, de 22 de agosto de 2006, que trata da nomeação dos candidatos aprovados no concurso público para provimento de cargos de Procurador da Fazenda Nacional de 2ª Categoria, da respectiva Carreira da Advocacia-Geral da União, resolve: Art. 1° Homologar e dar publicidade ao resultado da escolha de vagas processada nos termos do § 1° da Portaria PGFN n° 703, de 23 de agosto de 2006, publicado no Diário Oficial da União de 24 de agosto de 2006, conforme Anexo desta Portaria. Art. 2° Esta Portaria entra em vigor na data de sua publicação. O PROCURADOR-SECCIONAL DA FAZENDA NACIONAL EM JUIZ DE FORA, no uso de suas atribuições, e tendo em vista o disposto nos arts. 1º e 7º da Lei nº 10.684, de 30 de maio de 2003, no art. 12 da Lei nº 11.033, de 21 de dezembro de 2004, nos arts. 9º a 17 da Portaria Conjunta PGFN/SRF nº 3, de 25 de agosto de 2004, e na Portaria Conjunta PGFN/SRF nº 4, de 20 de setembro de 2004, declara: Art. 1º Ficam excluídos do Parcelamento Especial (Paes) de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003, na forma do art. 7º da citada lei, os sujeitos passivos relacionados no Anexo Único, tendo em vista que foi constatada a ocorrência de três meses consecutivos ou seis alternados em que o sujeito passivo não efetuou recolhimento das parcelas do Paes ou que estes tenham sido realizados em valor inferior ao fixado nos incisos II e III do § 3º, incisos I e II do § 4º e § 6º do art. 1º da Lei nº 10.684, de 2003. Art. 2º O detalhamento da motivação da exclusão pode ser obtido na página da Secretaria da Receita Federal na Internet, no endereço <www.receita.fazenda.gov.br>, com a utilização da Senha Paes. Art. 3º É facultado ao sujeito passivo, no prazo de dez dias, contados da data de publicação deste Ato Declaratório Executivo, apresentar recurso administrativo dirigido ao Procurador- Seccional da Fazenda Nacional em Juiz de Fora, no endereço: Av. Barão do Rio Branco, 372, 2º andar, Manoel Honório, Juiz de Fora/MG, Cep 36045-120. Art. 4º Não havendo apresentação de recurso no prazo previsto no art. 3º, a exclusão do Paes tornar-se-á definitiva. Art. 5º Este ato entra em vigor na data de sua publicação. UNIDADES ADMINISTRATIVAS PGFN (Unidade Central) * PRFN's 1ª REGIÃO/DF 2ª REGIÃO/RJ 3ª REGIÃO/SP 4ª REGIÃO/RS 5ª REGIÃO/PE * PFNs ACRE ALAGOAS AMAPÁ AMAZONAS BAHIA CEARÁ DISTRITO FEDERAL ESPÍRITO SANTO QUANTIDADE 102 18 18 30 20 18 3 9 4 9 32 26 34 18 ANEXO ÚNICO Relação das pessoas excluídas do Parcelamento Especial (Paes). Três parcelas consecutivas ou seis alternadas sem recolhimento ou com recolhimento inferior ao fixado nos incisos II e III do § 3º, incisos I e II do § 4º e § 6º do art. 1º da Lei nº 10.684, de 2003. Relação dos CPF das pessoas físicas excluídas 011.746.576-34 JOSE AMERICO FRADE 020.812.297-49 EVART VON RANDOW 026.975.727-91 LUIZ BREVES RODRIGUES 040.905.006-72 SEBASTIAO MAGDALENO MONTEIRO 063.635.396-68 REGINA LUCIA REIS RIBEIRO 064.841.746-87 ALOYSIO DE ALBUQUERQUE COSTA 073.191.427-91 ROBERTO LEAL ALTOMAR 086.459.226-49 CELSO HONORIO FERREIRA 106.837.396-20 BELMIRO JOSE DA COSTA 113.616.206-25 LUIZ OTAVIO DE FREITAS OLIVEIRA 117.809.756-00 DARIO VACA DIEZ BURCH 119.385.796-15 CARLOS ALBERTO BIANCOVILLI DEL DUCCA 135.369.666-91 NADIR MORAES LOURENCO DA COSTA 137.063.146-49 RONALDO ARAUJO FRANCO 16 167.575.486-15 167.745.906-91 181.829.766-34 194.601.636-53 203.161.437-15 262.509.507-53 280.869.026-68 281.156.436-53 282.577.906-72 315.429.726-04 329.941.176-49 503.911.006-53 545.195.786-04 562.738.436-00 763.979.806-00 778.245.716-53 783.257.226-49 ISSN 1677-7042 ELCIO DUARTE PINTO HUGO VITORIANO DA SILVA EDUARDO DE SOUZA MENDONCA LUCAS JORGE VIEIRA ANTONIO FERNANDO MACIEL PAULO ROBERTO FERREIRA DA COSTA MICHEL ABRAO DAIBES JUNIOR ROSANGELA RECEPUTI ALONSO FERNANDES VANIA MARIA GONCALVES QUINTAO TEIXEIRA ANTONIO BALBINO FILHO MARLUCIA MACHADO MONTEIRO JUSSARA ARAUJO DE ALMEIDA LEAO WLADIMIR ANTONIO FRIZEIRO DE CASTRO ROBERTO CARLOS SILVERIO BELFORT JOSE ROBERTO DA SILVA WALDIR DO NASCIMENTO MARIA APARECIDA PEREIRA ROCHA Relação dos CNPJ das pessoas jurídicas excluídas 00.348.842/0001-39 02.784.000/0001-55 16.708.711/0001-55 17.466.426/0001-38 17.754.698/0001-33 19.023.001/0001-80 20.820.098/0001-30 21.958.939/0001-33 25.945.460/0001-13 64.438.880/0001-65 65.321.473/0001-36 66.271.156/0001-15 66.290.180/0001-00 66.487.257/0001-28 71.483.358/0001-60 86.392.107/0001-48 SILVA ROCHA INDUSTRIA E COMERCIO DE MOVEIS LTDA WERLLEY MARCELO JANUZZI TINTURARIA TRIUNFO LTDA SOCIEDADE COMERCIAL DE ARTIGOS DO PE LTDA ANTONIO RAMALHO MECANICA WILSINHO LTDA ENCAMP EMPREENDIMENTOS E COMERCIO LTDA CAPIAU ALIMENTOS LTDA CASA BANDEIRANTE LTDA COMERCIAL DETONI RAMOS LTDA COLIFER LTDA PHILLIPO INDUSTRIA E COMERCIO IMPORTACAO E EXP.LTD ANGLAPEL DISTRIBUIDORA DE PAPEIS E ARMARINHOS LTDA JOSEDER ESTOFADOS LTDA PETIT PHILLIPO LTDA INDUSTRIA E COMERCIO PALMAS LTDA-ME PROCURADORIA DA FAZENDA NACIONAL NA PARAÍBA 1 PROCURADORIA DA FAZENDA NACIONAL NO RIO GRANDE DO SUL O PROCURADOR-CHEFE DA PROCURADORIA DA FAZENDA NACIONAL NO ESTADO DO RIO GRANDE DO SUL, no uso de suas atribuições, e tendo em vista o disposto nos arts. 1º e 7º da Lei nº 10.684, de 30 de maio de 2003, no art. 12 da Lei nº 11.033, de 21 de dezembro de 2004, nos arts. 9º a 17 da Portaria Conjunta PGFN/SRF nº 3, de 25 de agosto de 2004, e na Portaria Conjunta PGFN/SRF nº 4, de 20 de setembro de 2004, declara: Art. 1º Ficam excluídos do Parcelamento Especial (Paes) de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003, na forma do art. 7º da citada lei, os sujeitos passivos relacionados no Anexo Único, tendo em vista que foi constatada a ocorrência de três meses consecutivos ou seis alternados em que o sujeito passivo não efetuou recolhimento das parcelas do Paes ou que estes tenham sido realizados em valor inferior ao fixado nos incisos II e III do § 3º, incisos I e II do § 4º e § 6º do art. 1º da Lei nº 10.684, de 2003. Art. 2º O detalhamento da motivação da exclusão pode ser obtido na página da Procuradoria Geral da Fazenda Nacional na Internet, no endereço <www.pgfn.fazenda.gov.br>, com a utilização da Senha Paes. Art. 3º É facultado ao sujeito passivo, no prazo de 10 dias, contado da data de publicação deste Ato Declaratório Executivo, apresentar recurso administrativo dirigido ao Procurador-Chefe da Fazenda Nacional no Estado do Rio Grande do Sul, na Av. Loureiro da Silva, nº 445, andar térreo, Setor de Atendimento ao Público da Procuradoria da Fazenda Nacional. Art. 4º Não havendo apresentação de recurso no prazo previsto no art. 3º, a exclusão do Paes tornar-se-á definitiva. Art. 5º Este ato entra em vigor na data de sua publicação. JOSE DIOGO CYRILLO DA SILVA Exclui pessoas físicas e jurídicas do Parcelamento Especial (Paes), de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003. Relação das pessoas excluídas do Parcelamento Especial (Paes).Saldo devedor equivalente a, pelo menos, três parcelas consecutivas do Paes ANEXO ÚNICO Relação das pessoas excluídas do Parcelamento Especial (PAES). Três parcelas consecutivas ou seis alternadas sem recolhimento ou com recolhimento inferior ou fixado nos incisos II e III do § 3°, incisos I e II do § 4° e § 6° do art. 1° da lei nº 10.684, de 2003. Relação dos CPF das pessoas físicas excluídas 000.340.450-15 084.698.060-68 236.957.810-68 001.439.010-87 084.935.960-00 248.563.630-34 001.630.900-68 097.010.440-53 265.516.670-15 001.671.420-20 109.331.900-34 292.566.070-34 004.309.600-00 130.564.250-34 293.711.710-49 004.467.000-10 138.686.080-87 294.516.040-49 004.682.580-00 141.032.570-91 314.608.790-15 005.281.290-15 147.586.440-04 335.819.400-00 005.372.250-72 147.653.300-87 344.360.300-91 005.868.700-91 154.174.330-04 348.040.300-00 006.120.570-20 165.247.990-20 352.647.480-04 010.424.160-87 166.391.540-72 362.058.930-53 014.802.860-87 183.134.770-91 409.393.590-49 042.637.580-72 188.322.290-72 417.055.640-20 060.386.540-20 192.072.630-68 447.348.670-20 060.677.860-87 192.655.650-04 451.573.320-68 066.995.530-20 198.192.260-15 496.124.920-34 069.811.000-53 199.211.360-20 506.147.970-04 070.225.140-20 210.395.930-20 584.080.298-00 073.471.030-53 213.984.450-53 658.406.078-00 080.258.270-20 216.010.700-04 668.459.630-53 082.215.290-87 220.287.140-34 Relação dos CPF das pessoas físicas excluídas Relação dos CNPJ das pessoas jurídicas excluídas 003.539.814-00 025.050.534-72 035.635.104-15 044.598.144-04 050.537.304-15 054.251.404-44 058.821.844-87 067.531.674-04 086.730.044-20 109.805.044-49 131.610.834-15 131.834.784-04 132.996.034-34 133.957.773-91 144.032.774-20 157.237.124-20 176.595.824-53 207.355.024-04 518.528.374-20 666.670.544-00 944.189.267-04 Relação dos CNPJ das pessoas jurídicas excluídas 00.449.994/0001-28 01.031.891/0001-06 01.399.936/0001-08 03.625.591/0001-80 09.081.506/0001-47 12.612.347/0001-74 35.570.639/0001-97 40.960.445/0001-38 41.225.244/0001-50 70.109.715/0001-62 <!ID637272-0> Exclui sujeitos passivos do Parcelamento Especial (Paes), de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003. Exclui sujeitos passivos do Parcelamento Especial (Paes), de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003. ATO DECLARATÓRIO EXECUTIVO N 2, DE 28 DE AGOSTO DE 2006 ANEXO ÚNICO ATO DECLARATÓRIO EXECUTIVO N o- 1, DE 28 DE AGOSTO DE 2006 ATO DECLARATÓRIO EXECUTIVO N o- 2, DE 17 DE AGOSTO DE 2006 <!ID637202-0> JOÃO JOSÉ RAMOS DA SILVA PROCURADORIA SECCIONAL DA FAZENDA NACIONAL EM PELOTAS <!ID637409-0> o- O PROCURADOR DA FAZENDA NACIONAL DA PROCURADORIA DA FAZENDA NACIONAL NA PARAÍBA, no uso de suas atribuições e tendo em vista o disposto nos arts. 1º e 7º da Lei nº 10.684, de 30 de maio de 2003, no art. 12 da Lei nº 11.033, de 21 de dezembro de 2004, nos arts. 9º a 17 da Portaria Conjunta PGFN/SRF nº 3, de 25 de agosto de 2004, e na Portaria Conjunta PGFN/SRF nº 4, de 20 de setembro de 2004, declara: Art. 1º Ficam excluídos do Parcelamento Especial (Paes) de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003, de acordo com o seu art. 7º, as pessoas físicas e jurídicas relacionadas no Anexo Único a este Ato Declaratório (ADE), tendo em vista que foi constatada a existência de saldo devedor equivalente a, pelo menos, três parcelas consecutivas do Paes. Art. 2º O detalhamento do motivo da exclusão poderá ser obtido na página da Secretaria da Receita Federal na Internet, no endereço <www.receita.fazenda.gov.br>, com a utilização da Senha Paes. Art. 3º É facultado ao sujeito passivo, no prazo de 10 dias, contado da data de publicação deste Ato Declaratório Executivo, apresentar recurso administrativo dirigido ao Procurador-Chefe da Procuradoria da Fazenda Nacional na Paraíba, na Av.. Epitácio Pessoa, 1705, Bairro dos Estados, João Pessoa - PB. Art. 4º Não havendo apresentação de recurso no prazo previsto no art. 3º, a exclusão do Paes será definitiva. Art. 5º Este ADE entra em vigor na data de sua publicação. Nº 168, quinta-feira, 31 de agosto de 2006 00.706.280/0001-58 88.951.108/0001-00 92.058.379/0001-09 00.715.147/0001-68 89.244.131/0001-28 92.078.146/0001-78 01.016.977/0001-60 89.538.219/0001-52 93.063.741/0001-00 01.334.521/0001-48 90.216.268/0001-58 93.161.370/0001-91 01.549.504/0001-28 90.337.312/0001-88 93.263.598/0001-92 73.809.428/0001-53 91.789.594/0001-17 01.589.812/0001-87 90.708.868/0001-33 93.520.427/0001-00 01.796.864/0001-24 90.915.539/0001-63 93.894.913/0001-80 02.526.024/0001-04 91.083.246/0001-20 94.111.788/0001-57 95.257.606/0001-13 03.092.128/0001-10 91.206.607/0001-88 94.390.028/0001-26 73.595.290/0001-37 91.528.471/0001-22 94.821.485/0001-28 87.054.177/0001-59 91.905.836/0001-90 A PROCURADORA SECCIONAL DA FAZENDA NACIONAL EM PELOTAS, no uso de suas atribuições, e tendo em vista o disposto nos arts. 1º e 7º da Lei nº 10.684, de 30 de maio de 2003, no art. 12 da Lei nº 11.033, de 21 de dezembro de 2004, nos arts. 9º a 17 da Portaria Conjunta PGFN/SRF nº 3, de 25 de agosto de 2004, e na Portaria Conjunta PGFN/SRF nº 4, de 20 de setembro de 2004, declara: Art. 1º Ficam excluídos do Parcelamento Especial (Paes) de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003, na forma do art. 7º da citada lei, os sujeitos passivos relacionados no Anexo Único, tendo em vista que foi constatada a ocorrência de três meses consecutivos ou seis alternados em que o sujeito passivo não efetuou recolhimento das parcelas do Paes ou que estes tenham sido realizados em valor inferior ao fixado nos incisos II e III do § 3º, incisos I e II do § 4º e § 6º do art. 1º da Lei nº 10.684, de 2003. Art. 2º O detalhamento da motivação da exclusão pode ser obtido na página da Procuradoria Geral da Fazenda Nacional na Internet, no endereço <www.pgfn.fazenda.gov.br>, com a utilização da Senha Paes. Art. 3º É facultado ao sujeito passivo, no prazo de 10 dias, contado da data de publicação deste Ato Declaratório Executivo, apresentar recurso administrativo dirigido à Procuradora Seccional da Fazenda Nacional em Pelotas, na Rua XV de Novembro, nº 667, 3º andar, sala 303, Setor de Atendimento ao Público. Art. 4º Não havendo apresentação de recurso no prazo previsto no art. 3º, a exclusão do Paes tornar-se-á definitiva. Art. 5º Este ato entra em vigor na data de sua publicação. LURDISLEI GRIEP ANEXO ÚNICO Relação das pessoas excluídas do Parcelamento Especial (PAES). Três parcelas consecutivas ou seis alternadas sem recolhimento ou com recolhimento inferior ou fixado nos incisos II e III do § 3°, incisos I e II do § 4° e § 6° do art. 1° da lei nº 10.684, de 2003. Relação dos CPF das pessoas físicas excluídas 051.420.160-68 070.067.050-53 141.092.980-91 155.559.170-15 256.789.220-68 403.291.430-34 464.185.123-91 484.591.860-91 524.332.770-00 008.962.920-53 021.513.910-00 065.427.860-15 091.225.750-49 141.204.450-20 242.462.390-20 269.988.070-15 301.720.800-10 470.986.510-87 Relação dos CNPJ das pessoas jurídicas excluídas 00.819.348/0001-05 73.566.036/0001-00 87.973.541/0001-84 88.275.755/0001-40 89.874.879/0001-04 90.222.985/0001-92 92.090.422/0001-13 92.169.101/0001-09 92.222.082/0001-37 88.684.238/0001-24 88.974.084/0001-05 89.229.520/0001-84 91.829.994/0001-09 92.185.602/0001-89 94.059.144/0001-67 94.114.139/0001-00 PROCURADORIA SECCIONAL DA FAZENDA NACIONAL EM SANTA MARIA ATO DECLARATÓRIO EXECUTIVO N o- 2, DE 29 DE AGOSTO DE 2006 <!ID635443-0> Exclui sujeitos passivos do Parcelamento Especial (Paes), de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003. O PROCURADOR-SECCIONAL DA PROCURADORIA DA FAZENDA NACIONAL EM SANTA MARIA, ESTADO DO RIO GRANDE DO SUL, no uso de suas atribuições, e tendo em vista o disposto nos arts. 1º e 7º da Lei nº 10.684, de 30 de maio de 2003, 1 Nº 168, quinta-feira, 31 de agosto de 2006 no art. 12 da Lei nº 11.033, de 21 de dezembro de 2004, nos arts. 9º a 17 da Portaria Conjunta PGFN/SRF nº 3, de 25 de agosto de 2004, e na Portaria Conjunta PGFN/SRF nº 4, de 20 de setembro de 2004, declara: Art. 1º Ficam excluídos do Parcelamento Especial (Paes) de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003, na forma do art. 7º da citada lei, os sujeitos passivos relacionados no Anexo Único, tendo em vista que foi constatada a ocorrência de três meses consecutivos ou seis alternados em que o sujeito passivo não efetuou recolhimento das parcelas do Paes ou que estes tenham sido realizados em valor inferior ao fixado nos incisos II e III do § 3º, incisos I e II do § 4º e § 6º do art. 1º da Lei nº 10.684, de 2003. Art. 2º O detalhamento da motivação da exclusão pode ser obtido na página da Procuradoria Geral da Fazenda Nacional na Internet, no endereço <www.pgfn.fazenda.gov.br>, com a utilização da Senha Paes. Art. 3º É facultado ao sujeito passivo, no prazo de 10 dias, contado da data de publicação deste Ato Declaratório Executivo, apresentar recurso administrativo dirigido ao Procurador-Seccional da Fazenda Nacional em Santa Maria, Estado do Estado do Rio Grande do Sul, na Rua Venâncio Aires, nº1851, andar térreo, Setor de Atendimento ao Público da Procuradoria- Seccional da Fazenda Nacional. Art. 4º Não havendo apresentação de recurso no prazo previsto no art. 3º, a exclusão do Paes tornar-se-á definitiva. Art. 5º Este ato entra em vigor na data de sua publicação. ANTÔNIO CÂNDIDO DE AZAMBUJA RIBEIRO ANEXO ÚNICO Relação das pessoas excluídas do Parcelamento Especial (PAES) três parcelas consecutivas ou seis alternadas sem recolhimento ou com recolhimento inferior ou fixado nos incisos II e III do § 3°, incisos I e II do § 4° e § 6° do art. 1° da lei nº 10.684, de 2003. Art. 1º Fica instituído o código de receita 0761 - RECEITA DA DÍVIDA ATIVA - REGIME ESPECIAL DE TRIBUTAÇÃO DO PATRIMÔNIO DE AFETAÇÃO, para ser utilizado em inscrições de débitos em Dívida Ativa da União, efetuadas pela Procuradoria-Geral da Fazenda Nacional. Art. 2º Este Ato Declaratório Executivo entra em vigor na data de sua publicação. MICHIAKI HASHIMURA SUPERINTENDÊNCIAS REGIONAIS 1ª REGIÃO FISCAL DELEGACIA DA RECEITA FEDERAL EM CUIABÁ Relação dos CNPJ das pessoas jurídicas excluídas 00.358.365/0001-92 00.992.582/0001-30 01.130.329/0001-30 01.136.211/0001-19 87.620.852/0001-60 88.321.633/0001-42 89.891.600/0001-09 89.962.112/0001-37 90.066.192/0001-21 90.735.895/0001-03 91.022.558/0001-23 92.566.033/0001-11 94.466.018/0001-27 SECRETARIA DA RECEITA FEDERAL COORDENAÇÃO-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA ATO DECLARATÓRIO EXECUTIVO N o- 61, DE 30 DE AGOSTO DE 2006 <!ID638528-0> Dispõe sobre a instituição de código de receita, para o caso que especifica. O COORDENADOR-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições e tendo em vista o disposto na Lei nº 5.768, de 20 de dezembro de 1971, alterada pela Lei nº 5.864, de 12 de dezembro de 1972, declara: Art. 1º Fica instituído o código de receita 0790 - CONTRIBUIÇÃO SOBRE A RECEITA DE SORTEIOS REALIZADOS POR ENTIDADES FILANTRÓPICAS - LANÇAMENTO DE OFÍCIO. Art. 2º Este Ato Declaratório Executivo entra em vigor na data de sua publicação. MICHIAKI HASHIMURA ATO DECLARATÓRIO EXECUTIVO N o- 62, DE 30 DE AGOSTO DE 2006 <!ID638529-0> Dispõe sobre a instituição de código de receita, para o caso que especifica. O COORDENADOR-GERAL DE ADMINISTRAÇÃO TRIBUTÁRIA, no uso de suas atribuições e tendo em vista o disposto na Lei nº 10.931, de 2 de agosto de 2004, declara: JOÃO ROSA DE CARAVELLAS NETO ATO DECLARATÓRIO EXECUTIVO N o- 278, DE 21 DE AGOSTO DE 2006 O DELEGADO DA RECEITA FEDERAL EM CUIABÁ-MT, no uso da atribuição que lhe confere o artigo 250 do Regimento Interno da Secretaria da Receita Federal (SRF), aprovado pela Portaria/MF n.º 30, 25 de fevereiro de 2005, considerando o disposto no artigo 18 da Lei nº 3.071/1916 e o contido no processo 10183.002786/2006-56; declara: Nula, de ofício, a inscrição no CNPJ 28.785.870/0005-29 da filial da razão social LABORATÓRIO NEO QUÍMICA COMÉRCIO E INDÚSTRIA LIMITADA, aberta na SRF, em 18/03/1997, com endereço na R. CARLOS CASTILHO 100, IMPERADOR II , VÁRZEA GRANDE, MT, por vício na inscrição. JOÃO ROSA DE CARAVELLAS NETO o- ATO DECLARATÓRIO EXECUTIVO N 279, DE 21 DE AGOSTO DE 2006 <!ID637993-0> Relação dos CPF das pessoas físicas excluídas 007.088.600-87 007.671.740-20 017.815.530-68 020.691.990-53 055.722.310-53 064.239.490-34 064.282.580-72 095.143.500-06 119.881.340-72 142.403.940-15 158.441.960-15 161.949.770-00 225.382.590-53 288.990.320-68 697.054.450-87 949.640.680-72 02.969.471/0001-38, estabelecida à Av. Jules Rimet, nº 309, Bairro Alvorada - Cuiabá/MT, a que estão sujeitos os estabelecimentos que realizam operações com papel destinado à impressão de livros, jornais e periódicos, para o desempenho da atividade de GRÁFICA - impressor de livros, jornais e periódicos, que recebe papel de terceiros ou o adquire com imunidade tributária (GP), de que trata o art. 1º, § 1º, inciso V, da Instrução Normativa SRF nº 71, de 24 de agosto de 2001, com a redação alterada pela Instrução Normativa SRF nº 101, de 21 de dezembro de 2001. Este Ato Declaratório entra em vigor na data de sua publicação. RETIFICAÇÃO <!ID637992-0> Declara nula, de ofício, a inscrição no Cadastro Nacional da Pessoa Jurídica. Declara cancelada, de ofício, a inscrição no Cadastro de Pessoas Físicas. O DELEGADO DA RECEITA FEDERAL EM CUIABÁ-MT, no uso da atribuição que lhe confere o artigo 250 do Regimento Interno da Secretaria da Receita Federal (SRF), aprovado pela Portaria/MF n.º 30, 25 de fevereiro de 2005, e considerando o disposto nos arts. 46, inciso I e 47, CAPUT da Instrução Normativa-SRF nº 461, de 18 de outubro de 2004 e o contido no processo 10183.002944/2006-78. Declara cancelado, de ofício, a inscrição CPF n.º 227.470.348-52, de Francisco Ferreira Furnkranz, por multiplicidade com o CPF nº 036.809.838-91, no qual passa a constar como sócio administrado do CNPJ 05.353.199/0001-55. 17 ISSN 1677-7042 <!ID637991-0> No Ato Declatório Executivo nº 242 de 02 de agosto de 2006, publicado no DOU de 14.08.2006, seção 1, pág. 11, onde se lê: 06 de ABRIL DE 2003, leia-se: 04 de JUNHO DE 2003 3ª REGIÃO FISCAL DELEGACIA DA RECEITA FEDERAL EM SOBRAL ATO DECLARATÓRIO EXECUTIVO N o- 5, DE 29 DE AGOSTO DE 2006 <!ID637996-0> Cancela os efeitos do Ato Declaratório nº 204.808, de 02 de outubro de 2000. O DELEGADO DA RECEITA FEDERAL EM SOBRAL/CE, no uso da atribuição que lhe confere o art. 250, do Regimento Interno da Secretaria da Receita Federal (SRF), aprovado pela Portaria n° 030, de 25 de fevereiro de 2005, publicada no DOU de 04 de março de 2005, e tendo em vista do que consta do processo administrativo nº 13312.000370/2003-26, declara: Art. 1° Fica cancelado o Ato Declaratório nº 204.808, de 02 de outubro de 2000, que excluiu o contribuinte PAULO SÉRGIO TEIXEIRA DE LIMA, CNPJ nº 07.534.472/0001-73, a partir de 01/11/2000, da sistemática de pagamentos dos tributos e contribuições de que trata o art. 3º da Lei nº 9.317/96, denominada Simples. Art. 2° Este Ato Declaratório entra em vigor na data de sua publicação. JOSÉ MARIA DE SOUZA ROSA 4ª REGIÃO FISCAL JOÃO ROSA DE CARAVELLAS NETO ATO DECLARATÓRIO EXECUTIVO N o- 24, DE 25 DE AGOSTO DE 2006 <!ID637997-0> ATO DECLARATÓRIO EXECUTIVO N o- 284, DE 23 DE AGOSTO DE 2006 <!ID637994-0> Declara a exclusão do Sistema integrado de pagamento de impostos e contribuições das microempresas e das empresas de pequeno porte (Simples). O DELEGADO SUBSTITUTO DA RECEITA FEDERAL EM CUIABÁ-MT, no uso das atribuições previstas no artigo 250 do Regimento Interno da Secretaria da Receita Federal (SRF), aprovado pela Portaria do Ministério da Fazenda n.º 30, 25 de fevereiro de 2005, e o disposto no art. 9.º,XV c/c o art. 15, VI, e § 5º, da Lei no 9.317/96, com redação dada pelo art. 33 da Lei n.º 11.196/05 e o contido no processo administrativo n ( 10183.002865/2006-67. Declara, excluída do Simples, a partir de 01/01/2007, a empresa AUTO ELÉTRICA FERRARINI LTDA, inscrita no Cadastro Nacional das Pessoas Jurídicas sob o nº 37.443.496/0001-88, por motivo de débitos não suspensos junto à Procuradoria da Fazenda Nacional- PFN/MT. Poderá o contribuinte, no prazo de 30 (trinta) dias, contados da ciência deste, apresentar comprovante de quitação do débito inscrito ou impugnação ao delegado da Delegacia da Receita Federal de Julgamento em Campo Grande - DRJ/MS. O SUPERINTENDENTE DA RECEITA FEDERAL NA 4ª REGIÃO FISCAL, no uso das atribuições que lhe confere o parágrafo 1º, do artigo 5º, da Instrução Normativa DpRF nº 109, de 02 de outubro de 1992 e com fundamento nos artigos 47 e 50, do Decreto nº 646, de 09 de setembro de1992, resolve: Excluir no Registro de Ajudante de Despachante Aduaneiro a seguinte pessoa: Nº DE INSCRIÇÃO 4A.0.259 NOME Incluir no Registro de Despachante Aduaneiro a seguinte Nº DE INSCRIÇÃO 4D.0.256 NOME ISRAEL DE OLIVEIRA CPF Nº DO PROCESSO 303.968.834-00 19647.007248/2006-28 Este Ato entrará em vigor na data de sua publicação no Diário Oficial da União. JOSÉ RIBAMAR PONTES ATO DECLARATÓRIO EXECUTIVO N o- 288, DE 28 DE AGOSTO DE 2006 5ª REGIÃO FISCAL <!ID637995-0> O DELEGADO DA RECEITA FEDERAL EM CUIABÁMT, no uso da atribuição que lhe confere o artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria/MF nº 030, de 25 de fevereiro de 2005, considerando o disposto no art. 7º da Instrução Normativa SRF nº 71, de 24 de agosto de 2001, e tendo em vista o que consta no processo nº 10183.000386/2002-82, declara: Ter sido cancelado, a partir de 26 de dezembro de 2005 o Registro Especial nº GP-01301/024, concedido por esta Delegacia através do Ato Declaratório Executivo DRF/CBA/MT Nº 23, de 15/04/2002, publicado no DOU em 24/04/2002, à empresa OSMAR DA CRUZ FIGUEIREDO - ME, inscrita no CNPJ sob o nº 303.968.834-00 pessoa: LUIZ AUGUSTO DO COUTO CHAGAS Declara cancelado o Registro Especial concedido a através do Ato Declaratório Executivo DRF/CBA/MT Nº 23, de 15/04/2002. CPF ISRAEL DE OLIVEIRA ATO DECLARATÓRIO EXECUTIVO N o- 19, DE 29 DE AGOSTO DE 2006 <!ID637999-0> A SUPERINTENDENTE-ADJUNTA DA RECEITA FEDERAL NA 5ª REGIÃO FISCAL, no uso da atribuição que lhe confere o §1° do art. 5º da Instrução Normativa DpRF n° 109, de 2 de outubro de 1992, e tendo em vista o disposto no Decreto nº 646, de 9 de setembro de 1992, declara: Art. 1o Ficam incluídos no Registro de Despachantes Aduaneiros: INSCRIÇÃO NOME CPF PROCESSO N° N° 5D.00.321 Adriana Glória de Oliveira Silva 777.500.715-04 12689.001326/2006-45 N° 5D.00.322 José Haroldo de Melo Correia 395.252.605-34 12689.001312/2006-21 N° 5D.00.323 Lucas Guerreiro Rocha 008.432.985-88 12689.001242/2006-10 18 ISSN 1677-7042 Art. 2º Ficam excluídos do Registro de Ajudantes de Despachantes Aduaneiros, em virtude da inclusão no Registro de Despachantes Aduaneiros: INSCRIÇÃO NOME CPF PROCESSO N° N° 5A.00.423 Adriana Glória de Oliveira Silva 777.500.715-04 12689.001390/2003-83 N° 5A.00.419 José Haroldo de Melo Correia 395.252.605-34 12689.001499/2003-11 N° 5A.00.378 Lucas Guerreiro Rocha 008.432.985-88 12689.001411/2002-80 Art. 3º Ficam incluídos no Registro de Ajudantes de Despachantes Aduaneiros: INSCRIÇÃO NOME CPF PROCESSO N° N° 5A.00.558 Anderson Carlos da Rosa Silva 928.278.885-72 12689.001313/2006-76 N° 5A.00.559 Jackson Pereira Ferreira 086.835.967-02 12689.001310/2006-32 N° 5A.00.560 Mabele de Jesus Ribeiro 021.391.965-62 12689.001325/2006-09 N° 5A.00.561 Mauricio Monteiro de Santana 916.057.925-00 12689.001189/2006-49 PERPÉTUA MARIA VIEIRA FIGUEIREDO DELEGACIA DA RECEITA FEDERAL EM CAMAÇARI ATO DECLARATÓRIO EXECUTIVO N o- 28, DE 29 DE AGOSTO DE 2006 <!ID637998-0> Anula, de ofício, no Cadastro Nacional de Pessoa Jurídica - CNPJ, a inscrição da empresa que menciona. O DELEGADO DA RECEITA FEDERAL DO BRASIL EM CAMAÇARI/BA, no uso da competência que lhe confere o inciso II, do artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 030, de 25/02/2005, publicada no D. O. U. de 04/03/2005; com fundamento no art. 30, Inciso I, da Instrução Normativa SRF nº 568, de 08 de setembro de 2005, declara: Anulada de ofício no Cadastro Nacional de Pessoa Jurídica CNPJ, observado o que ficou decidido no processo administrativo nº 13502.000270/2006-13, a inscrição CNPJ nº 02.027.149/0001-90, referente à empresa A C OLIVEIRA BRITO, localizada no município de Alagoinhas - BA, por motivo de haver sido atribuído mais de um número de inscrição para o mesmo estabelecimento. 1 Município: Conselheiro Pena-MG Proprietário: Heloiza de Vasconcellos Prado CPF: 257.057.416-34 Motivo: Anexação total ao NIRF: 0.662.067-1 Vigência: a partir de 2001 NIRF: 4.987.536-1 Denominação: Fazenda Boa Vista Localização: Córrego Boa Vista Área: 22,8 ha (Vinte e dois hectares e oitenta ares) Município: Conselheiro Pena-MG Proprietário: José Maurício de Vasconcellos Neto Segundo CPF: 911.591.216-72 Motivo: Anexação total ao NIRF: 0.662.067-1 Vigência: a partir de 2001 NIRF: 4.987.467-5 Denominação: Fazenda Boa Vista Localização: Córrego Boa Vista Área: 22,8 ha (Vinte e dois hectares e oitenta ares) Município: Conselheiro Pena-MG Proprietário: Haroldo Vasconcellos Prado CPF: 467.132.126-20 Motivo: Anexação total ao NIRF: 0.662.067-1 Vigência: a partir de 2001 NIRF: 5.058.246-1 Denominação: Fazenda Boa Vista Localização: Córrego Boa Vista Área: 23,0 ha (Vinte e três hectares) Município: Conselheiro Pena-MG Proprietário: Maria das Graças Prado Pouzas CPF: 385.935.646-15 Motivo: Anexação total ao NIRF: 0.662.067-1 Vigência: a partir de 2001 NIRF: 4.934.415-3 Denominação: Fazenda Boa Vista Localização: Córrego Boa Vista Área: 22,8 ha (Vinte e dois hectares e oitenta ares) Município: Conselheiro Pena-MG Proprietário: Antônio Henrique Gripp CPF: 602.558.116-91 Motivo: Anexação total ao NIRF: 0.662.067-1 Vigência: a partir de 2001 MARÍLIA MEDINA PEIXOTO IURI DA SILVA SILVEIRA 6ª REGIÃO FISCAL DELEGACIA DA RECEITA FEDERAL EM GOVERNADOR VALADARES DELEGACIA DA RECEITA FEDERAL EM UBERLÂNDIA o- ATO DECLARATÓRIO EXECUTIVO N 19, DE 22 DE AGOSTO DE 2006 <!ID636760-0> ATO DECLARATÓRIO EXECUTIVO N o- 48, DE 29 DE AGOSTO DE 2006 <!ID638000-0> Declara o cancelamento de inscrição no Cadastro de Imóveis Rurais - CAFIR. A DELEGADA SUBSTITUTA DA RECEITA FEDERAL EM GOVERNADOR VALADARES-MG, no uso das atribuições que lhe são conferidas pelo artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF n.º 030, de 25 de fevereiro de 2005, publicada no Diário Oficial da União (DOU) de 04 de março de 2005, tendo em vista o disposto no artigo 12, parágrafo único da Instrução Normativa SRF nº 272, de 30 de dezembro de 2002 e o que consta no processo nº 10630.000768/2006-14 declara: Artigo único. Canceladas, de ofício, no Cadastro de Imóveis Rurais - CAFIR as inscrições conforme os dados dos imóveis rurais: NIRF: 5.177.880-7 Denominação: Fazenda Boa Vista Localização: Córrego Boa Vista Área: 23,0 ha (Vinte e três hectares) Município: Conselheiro Pena-MG Proprietário: Vânia Aparecida Prado CPF: 485.433.906-30 Motivo: Anexação total ao NIRF: 0.662.067-1 Vigência: a partir de 2001 NIRF: 4.987.598-1 Denominação: Fazenda Boa Vista Localização: Córrego Boa Vista Área: 22,8 ha (Vinte e dois hectares e oitenta ares) Município: Conselheiro Pena-MG Proprietário: Agripino Prado Júnior CPF: 030.899.026-99 Motivo: Anexação total ao NIRF: 0.662.067-1 Vigência: a partir de 2001 NIRF: 5.057.146-0 Denominação: Fazenda Boa Vista Localização: Córrego Boa Vista Área: 23,0 ha (Vinte e três hectares) Município: Conselheiro Pena-MG Proprietário: Marco André de Vasconcellos Prado CPF: 836.596.416-34 Motivo: Anexação total ao NIRF: 0.662.067-1 Vigência: a partir de 2001 NIRF: 50.58.085-0 Denominação: Fazenda Boa Vista Localização: Córrego Boa Vista Área: 23,0 ha (Vinte e três hectares) Anula inscrição de empresa no Cadastro Nacional das Pessoas Jurídicas (CNPJ). O DELEGADO DA RECEITA FEDERAL EM UBERLÂNDIA-MG, no uso das atribuições que lhe são conferidas pelo artigo 227, inc. II do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF No. 259 de 24/08/2001, e tendo em vista o disposto no inciso II e parágrafos 1o. e 2o. do artigo 26 da Instrução Normativa SRF 200, de 13 de setembro de 2002, e, ainda, no que ficou apurado no processo administrativo nº 10675.001043/200384, declara: Art. 1º Anulada a inscrição no Cadastro Nacional das Pessoas Jurídicas (CNPJ) da pessoa jurídica Excel Produtos Especiais Ltda, CNPJ: 04.494.359/0001-13, em virtude de vício na inscrição. Art. 2º Serão considerados inidôneos, não produzindo efeitos tributários em favor de terceiros interessados, os documentos emitidos por essa empresa a partir de 06/06/2001. Art. 3º O presente ato terá validade após publicação no Diário Oficial da União. MARCO ANTÔNIO DE MELO BREVES 7ª REGIÃO FISCAL DELEGACIA DA RECEITA FEDERAL DE FISCALIZAÇÃO NO RIO DE JANEIRO ATO DECLARATÓRIO EXECUTIVO N o- 30, DE 29 DE AGOSTO DE 2006 <!ID638001-0> Cancela inscrição no registro especial para operações com papel destinado à impressão de livros, jornais e periódicos O DELEGADO ADJUNTO DA RECEITA FEDERAL DE FISCALIZAÇÃO NO RIO DE JANEIRO, no uso da atribuição que lhe confere o art. 250 da Portaria MF nº 30, de 25 de fevereiro de 2005, e tendo em vista o disposto no artigo 7º, da Instrução Normativa SRF nº 71, de 24 de agosto de 2001, com as alterações introduzidas pela Instrução Normativa SRF nº 101, de 21 de dezembro de 2001, resolve: Art. 1o Cancelar a inscrição nº GP-07190/427, no registro especial de que trata o art. 1º, do Decreto-lei nº 1.593, de 21 de dezembro de 1977, com a redação dada pela Medida Provisória nº 2.158-35, de 24 de agosto de 2001, para desenvolver atividade prevista no art. 1º, § 1º, inciso V (Gráfica) da IN SRF nº 71/2001, alterada pela IN SRF nº 101/2001, concedida através do ADE-Defic Nº 168, quinta-feira, 31 de agosto de 2006 nº 160, de 25/04/2002, a RAL FENIX INDÚSTRIA GRÁFICA LTDA, CNPJ 30.908.966/0001-92, situada na Rua Ubaldino Amaral nº 90, Loja E, Centro, RJ, CEP 20.231-016, em atendimento à solicitação de cancelamento feita pela interessada no processo administrativo nº 13708.000266/2002-15. Art. 2o Este ato entra em vigor na data de sua publicação no Diário Oficial da União, retroagindo seus efeitos a partir 1º de julho de 2005. ROBERTO SALDANHA RODRIGUES ATO DECLARATÓRIO EXECUTIVO N o- 31, DE 29 DE AGOSTO DE 2006 <!ID638002-0> Concede inscrição no registro especial para operações com papel destinado à impressão de livros, jornais e periódicos O DELEGADO ADJUNTO DA RECEITA FEDERAL DE FISCALIZAÇÃO NO RIO DE JANEIRO, no uso da atribuição que lhe confere o art. 250 da Portaria MF nº 30, de 25 de fevereiro de 2005, e tendo em vista o disposto no artigo 2º, da Instrução Normativa SRF nº 71, de 24 de agosto de 2001, com as alterações introduzidas pela Instrução Normativa SRF nº 101, de 21 de dezembro de 2001, resolve: Art. 1o Conceder inscrição nº UP-07190/592, no registro especial de que trata o art. 1º, do Decreto-lei nº 1.593, de 21 de dezembro de 1977, com a redação dada pela Medida Provisória nº 2.158-35, de 24 de agosto de 2001, para desenvolver atividade prevista no art. 1º, § 1º, inciso II (Usuário) da IN SRF nº 71/2001, alterada pela IN SRF nº 101/2001, a FUNDAÇÃO CENTRO DE CIÊNCIAS E EDUACAÇÃO SUPERIOR A DISTÂNCIA, CNPJ 35.854.884/0001-26, situada na Rua visconde de Niterói, nº 1.364, Mangueira, RJ, CEP 20.943-001, requerido no processo administrativo nº 13710.000715/2006-00. Art. 2o Este ato entra em vigor na data de sua publicação no Diário Oficial da União. ROBERTO SALDANHA RODRIGUES DELEGACIA DA RECEITA FEDERAL EM VITÓRIA RETIFICAÇÃO <!ID638003-0> No ato declaratório Executivo- DRF/VIT-ES , nº 57 de 25 de agosto 2006, publicado no DOU de 30 de agosto de 2006, Seção 1 página 25, onde se lê: CNPJ: 27.442.607/0001-05, leia-se: 27.442.607/0001-88 DELEGACIA DA RECEITA FEDERAL EM VOLTA REDONDA SEÇÃO DE ORIENTAÇÃO E ANÁLISE TRIBUTÁRIA ATO DECLARATÓRIO EXECUTIVO N o- 7, DE 29 DE AGOSTO DE 2006 <!ID636764-0> Exclui pessoa jurídica do Parcelamento Especial (Paes), de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003. O CHEFE SUBSTITUTO DA SEÇÃO DE ORIENTAÇÃO E ANÁLISE TRIBUTÁRIA DA DELEGACIA DA RECEITA FEDERAL EM VOLTA REDONDA/RJ, no uso de suas atribuições e tendo em vista o disposto nos arts. 1º e 7º da Lei nº 10.684, de 30 de maio de 2003, no art. 12 da Lei nº 11.033, de 21 de dezembro de 2004, nos arts. 9º a 17 da Portaria Conjunta PGFN/SRF nº 3, de 25 de agosto de 2004, e na Portaria Conjunta PGFN/SRF nº 4, de 20 de setembro de 2004, declara: Art. 1º Fica excluída do Parcelamento Especial (Paes) de que trata o art. 1º da Lei nº 10.684, de 30 de maio de 2003, de acordo com seu art. 7º, a pessoa jurídica EMPRESA SF DE RADIODIFUSÃO LTDA, CNPJ: 27.685.502/0001-50, tendo em vista que foi constatada a existência de saldo devedor equivalente a, pelo menos, três meses consecutivos de tributos vencidos até 28/02/2003. Art. 2º O detalhamento do motivo da exclusão poderá ser obtido na página da Secretaria da Receita Federal (SRF) na Internet, no endereço <www.receita.fazenda.gov.br>, com a utilização da Senha Paes. Art. 3º É facultado ao sujeito passivo, no prazo de 10 dias, contado da data de publicação deste ADE, apresentar recurso administrativo dirigido à Delegada da Receita Federal em Volta Redonda, na Rua Lúcio Bittencourt, nº 73 - Vila Santa Cecília - Volta Redonda - RJ. Art. 4º Não havendo apresentação de recurso no prazo previsto no art. 3º, a exclusão do Paes será definitiva. Art. 5º Este ADE entra em vigor na data de sua publicação. VANO SÉRVIO REIS DE SOUZA FILHO 1 Nº 168, quinta-feira, 31 de agosto de 2006 DIVISÃO DE ADMINISTRAÇÃO ADUANEIRA Estrela-do Mar, Garoupa, Garoupinha, Guaiuba (RNS-128), Guaricema, Linguado, Malhado, Marimbá, Marlim, Marlim Leste, Marlim Sul, Moréia, Namorado, Nordeste de Namorado, Norte de Pescada (RNS-033), Oeste de Urubarana (RNS-071), Pampo, Parati, Pargo, Peroá, Pescada, Piraúna, Roncador, Serra (RNS-128), Trilha, Ubarana, Vermelho, Viola, Voador e Xaréu. o- ATO DECLARATÓRIO EXECUTIVO N 275, DE 28 DE AGOSTO DE 2006 <!ID636761-0> O CHEFE DA DIVISÃO DE ADMINISTRAÇÃO ADUANEIRA DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL NA 7ª REGIÃO FISCAL, no uso da competência delegada pela Portaria SRRF07 nº 170, de 27 de julho de 2004, publicada no D.O.U. de 30 de julho de 2004, atendendo o previsto no art. 7º da Instrução Normativa SRF nº 4, de 10 de janeiro de 2001, e tendo em vista o que consta do processo nº 10768.005033/2004-60 declara: Art.1°-Fica a empresa C&C TECHNOLOGIES DO BRASIL LTDA., inscrita no CNPJ/MF sob o nº 04.813.778/0001-70, habilitada a utilizar o regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural REPETRO, de que trata o “caput” e o § 1º do art. 2º da IN SRF nº 4/2001, na execução dos contratos a seguir relacionados, até o termo final estabelecido nos mesmos. Art.2°-Sem prejuízo da aplicação de penalidade específica, a habilitação para utilizar o REPETRO poderá ser suspensa ou cancelada, na hipótese de ocorrência de situações previstas no art. 34 da IN SRF nº 4/2001. Art.3°- Eventuais prorrogações dos contratos especificados serão objeto de novo Ato Declaratório Executivo. Art.4°- Este Ato entra em vigor na data de sua publicação no Diário Oficial da União. Art.5°- Fica revogado o Ato Declaratório Executivo SRRF07 nº 95, de 28 de março de 2006, publicado no DOU de 30 de março de 2006. Nº DO CONTRATANTE ÁREA DE CONCESSÃO Nº DO TERMO (ANP) CONTRATO FINAL CNPJ Petróleo 04.813.778/0001-70 Campos em Produção: Serra e Peixe-Boi Campos em Exploração: Brasileiro Bacias Sedimentares: S.A. Espírito Santo e Campos 2050.0020199.06.2 Campo em Exploração: Bacia Sed. de Campos: BC-10 23.10.2006 retificação e prorrogação Shell Brasil Ltda. WALTER SANCHES SANCHES JUNIOR o- ATO DECLARATÓRIO EXECUTIVO N 276, DE 29 DE AGOSTO DE 2006 <!ID636762-0> O CHEFE DA DIVISÃO DE ADMINISTRAÇÃO ADUANEIRA DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL NA 7ª REGIÃO FISCAL, no uso da competência delegada pela Portaria SRRF07 nº 170, de 27 de julho de 2004, publicada no D.O.U. de 30 de julho de 2004, atendendo o previsto no art. 7º da Instrução Normativa SRF nº 4, de 10 de janeiro de 2001, e tendo em vista o que consta do processo nº 10768.018255/00-93 declara: Art.1º- Fica a empresa SCHLUMBERGER SERVIÇOS DE PETRÓLEO LTDA., inscrita no CNPJ/MF sob o nº 032.319.931/0001-43, habilitada a utilizar o regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural - REPETRO, de que trata o “caput” e o § 1º do art. 2º da IN SRF nº 4/2001, na execução dos contratos a seguir relacionados, até o termo final estabelecido nos mesmos. Art.2º-Sem prejuízo da aplicação de penalidade específica, a habilitação para utilizar o REPETRO poderá ser suspensa ou cancelada, na hipótese de ocorrência de situações previstas no art. 34 da IN SRF nº 4/2001. Art.3º- Eventuais prorrogações dos contratos especificados serão objeto de novo Ato Declaratório Executivo. Art.4º- Este Ato entra em vigor na data de sua publicação no Diário Oficial da União. Art.5º- Fica revogado o Ato Declaratório Executivo SRRF07 nº 270, de 25 de agosto de 2006, publicado no DOU de 29 de agosto de 2006. WALTER SANCHES SANCHES JUNIOR ANEXO CONTRATANTE ÁREA DE CONCESSÃO Nº NO Nº DO TERMO (ANP) CNPJ CONTRATO FINAL 32.319.931/0001-43 32.319.931/0005-77 181.2.012.02-8 32.319.931/0010-34 El Paso BM-S-13 Ltda. El Paso Óleo e Gás do Brasil Ltda Coastal BM-PAMA-1 Ltda. Campo em Exploração: Bacia Sed. de Santos: BM-S-13 Campo em Exploração: Bacia Sed. de Camamu-Almada: BM-CAL-4 Campo em Exploração: Bacia Sed. do Pará - Maranhão: BM-PAMA-1 32.319.931/0016-20 Bacias Sedimentares: 32.319.931/0001-43 Amazonas: BA-1 e 3. 32.319.931/0002-24 Ceará - Potiguar: BPOT-4, 10 e 100 32.319.931/0003-05 Sergipe-Alagoas: BM-SEAL-4, 32.319.931/0005-77 SEAL-30 e 100, BT-SEAL-2. 32.319.931/0007-39 novo Camamu-Almada: BCAM-40 e 32.319.931/0008-10 contrato BM-CAL-1 32.319.931/0009-09 Espírito Santo: BES-3, 100 e 200. 32.319.931/0010-34 Campos: BC-20, 30, 50, 60, 100, 32.319.931/0018-91 28.04.2009 101.2.053.99-9 32.319.931/0001-43 32.319.931/0003-05 181.2.016.01-0 32.319.931/0005-77 Campos em Produção: 20.01.2007 prorrogação 32.319.931/0007-39 Agulha, Albacora, Albacora Leste, 32.319.931/0008-10 Anequim, Arabaiana, Aratum, 32.319.931/0010-34 Petróleo Área do CES-066, Atum, Badejo, 32.319.931/0014-68 Brasileiro Bagre, Barracuda, Bicudo, Biquara 32.319.931/0018-91 S.A. (RNS-134), Bonito, Caioba, Cangoá, Carapeba, Caratinga, Caraúna, 32.319.931/0001-43 Cherne, Cioba (RNS-035), Congro, 32.319.931/0002-24 Coral, Corvina, Curimã, Dentão 32.319.931/0003-05 (RNS-035), Dourado, Enchova, 32.319.931/0005-77 Enchova Oeste, Espada, Espadarte, 32.319.931/0007-39 181.2.026.01-6 24.09.2006 prorrogação 181.2.004.04-4 32.319.931/0001-43 32.319.931/0003-05 32.319.931/0005-77 32.319.931/0009-09 32.319.931/0010-34 32.319.931/0014-68 08.03.2008 prorrogação Termo de Cooperação 0020.0024182.06.4 PowerDrive 5XR 16.08.2007 novo contrato SBEP-UC-1-16.06 /05 24.08.2007 prorrogação SBEP-UC-1-16.12/05 24.08.2007 prorrogação SBEP-UC-1-16.13/05 24.08.2007 prorrogação EPPC-MSA-500 01.10.2007 retificação O CHEFE DA DIVISÃO DE ADMINISTRAÇÃO ADUANEIRA DA SUPERINTENDENCIA REGIONAL DA RECEITA FEDERAL NA 7ª REGIÃO FISCAL, no uso da competência delegada pela Portaria SRRF07 nº 170, de 27 de julho de 2004, publicada no D.O.U. de 30 de janeiro de 2004, atendendo o previsto no art. 7º da Instrução Normativa SRF nº 4, de 10 de janeiro de 2001, e tendo em vista o que consta do processo nº 10768.020400/00-23 declara: Art.1°-Fica a empresa TUCKER WIRELINE SERVIÇOS DE PERFILAGEM DO BRASIL LTDA., inscrita no CNPJ/MF sob o nº 40.268.112/0001-42, habilitada a utilizar o regime aduaneiro especial de exportação e de importação de bens destinados às atividades de pesquisa e de lavra das jazidas de petróleo e de gás natural - REPETRO, de que trata o “caput” e o § 1º do art. 2º da IN SRF nº 4/2001, na execução do contrato a seguir relacionado, até o termo final estabelecido no mesmo. Art.2°-Sem prejuízo da aplicação de penalidade específica, a habilitação para utilizar o REPETRO poderá ser suspensa ou cancelada, na hipótese de ocorrência de situações previstas no art. 34 da IN SRF nº 4/2001. Art.3°- Eventuais prorrogações do contrato especificado serão objeto de novo Ato Declaratório Executivo. Art.4°- Este Ato entra em vigor na data de sua publicação no Diário Oficial da União. Art.5°- Fica revogado o Ato Declaratório Executivo SRRF07 nº 224, de 7 de julho de 2006, publicado no DOU de 10 de julho de 2006. Nº NO CNPJ CONTRATANTE 27.11.2006 Santos: BS-3,400, 500, BM-S-3, 7, 8, 101.2.052.99-6 32.319.931/0001-43 32.319.931/0002-24 32.319.931/0003-05 32.319.931/0005-77 32.319.931/0007-39 32.319.931/0008-10 32.319.931/0009-09 32.319.931/0010-34 32.319.931/0014-68 32.319.931/0016-20 32.319.931/0018-91 Termo de Cooperação 101.4.001.03-3 ATO DECLARATÓRIO EXECUTIVO N o- 277, DE 29 DE AGOSTO DE 2006 200, 400, 500, 600, BM-C-3 e 6. 32.319.931/0001-43 32.319.931/0001-43 32.319.931/0002-24 32.319.931/0003-05 32.319.931/0005-77 32.319.931/0007-39 32.319.931/0008-10 32.319.931/0009-09 32.319.931/0010-34 32.319.931/0014-68 32.319.931/0016-20 prorrogação <!ID636763-0> Campos em Exploração: 9, 10 e 11. 32.319.931/0008-10 32.319.931/0009-09 32.319.931/0010-34 32.319.931/0014-68 32.319.931/0016-20 32.319.931/0018-91 25.04.2007 prorrogação 2050.0016818.05-2 19 ISSN 1677-7042 40.268.112/0001-42 Petróleo Brasileiro 40.268.112/0002-23 S.A. ÁREA DE CONCESSÃO (ANP) Campos em Exploração: Bacias Sedimentares: Amazonas: BA-1 e 3 Ceará-Potiguar: BPOT-4 ,10 (RNS-143) e 100. Sergipe-Alagoas: BM-SEAL-4, SEAL-30 e 100, BT-SEAL-2. Camamu-Almada: BCAM-40 e BM-CAL-1 Espírito Santo: BES-3, 100 e 200. Campos: BC- 20, 30, 50, 60, 100, 200, 400, 500, 600, BM-C-3 e 6. Santos: BS-3, 400, 500, BM-S-3, 7, 8, 9, 10 e 11. Campos em Produção: Agulha, Albacora, Albacora Leste, Anequim, Arabaiana, Aratum, Área do CES-066, Atum, Badejo, Bagre, Barracuda, Bicudo, Biquara (RNS-134), Bonito, Caioba, Cangoá, Carapeba, Caratinga, Caraúna, Cherne, Cioba (RNS-035),Congro, Coral, Corvina, Curimã, Dentão (RNS-035), Dourado, Enchova, Enchova Oeste, Espada, Espadarte, Estrela do Mar, Garoupa, Garoupinha, Guaíba (RNS-128), Guaricema, Linguado, Malhado, Marimbá, Marlim, Marlim Leste, Marlim Sul, Moréia, Namorado, Nordeste de Namorado, Norte de Pescada (RNS-033), Oeste de Urubarana (RNS-071), Pampo, Parati, Pargo, Peroá, Pescada, Piraúna, Roncador,Serra (RNS-128),Trilha, Ubarana, Vermelho,Viola, Voador e Xaréu. Nº DO CONTRATO TERMO FINAL 161.2.019.04-9 08.09.2006 prorrogação 181.2.042.01-6 01.09.2006 prorrogação 2050.0016311.05.2 07.02.2010 novo contrato 2500.0023629.06.2 21.01.2007 novo contrato 28.02.2007 retificação e WALTER SANCHES SANCHES JUNIOR 20 ISSN 1677-7042 8ª REGIÃO FISCAL ALFÂNDEGA DO PORTO DE SANTOS ATO DECLARATÓRIO EXECUTIVO N o- 16, DE 28 DE AGOSTO DE 2006 <!ID638526-0> O INSPETOR SUBSTITUTO DA ALFÂNDEGA DO PORTO DE SANTOS, no uso da competência atribuída pelo art. 76, § 8º, da Lei nº 10.833, de 29 de dezembro de 2003 e tendo em vista o que foi apurado no Processo Administrativo no 11128.003614/2004-65, resolve: Art. 1° - Aplicar ao Sr. Noedir Fernandes Rueda Benucci, despachante aduaneiro, matriculado sob no 8D.02.366 na Superintendência Regional da Secretaria da Receita Federal - 8a Região Fiscal, a PENA DE SUSPENSÃO do exercício das atividades relacionadas com o despacho aduaneiro por 60 (SESSENTA) dias. Art. 2° - Este Ato Declaratório Executivo entra em vigor na data da sua publicação no Diário Oficial da União. DIMAS MONTEIRO DE BARROS DELEGACIA DA RECEITA FEDERAL DE FISCALIZAÇÃO EM SÃO PAULO DIVISÃO DE PROGRAMAÇÃO, AVALIAÇÃO E CONTROLE DA ATIVIDADE FISCAL ATO DECLARATÓRIO EXECUTIVO N o- 137, DE 29 DE AGOSTO DE 2006 1 ATO DECLARATÓRIO EXECUTIVO N o- 20, DE 28 DE AGOSTO DE 2006 <!ID636766-0> A DELEGADA DA RECEITA FEDERAL EM CAMPINAS, no uso das atribuições que lhe são conferidas pelo artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF n° 30, de 25 de fevereiro de 2005, e tendo em vista o que consta do processo administrativo específico formalizado pela interessada, declara: Art. 1° - Inscrito o contribuinte aqui relacionado no Registro Especial de que trata a Instrução Normativa SRF nº 71/2001, com as alterações promovidas pela Instrução Normativa SRF nº 101/2001, para o desenvolvimento da atividade específica abaixo discriminada: Nome Empresarial: NOGUEIRENSE SERVIÇOS GRAFICOS LTDA. CNPJ: 05.974.066/0001-04 Processo: 10830.000735/2006-18 Endereço: Rua Duque de Caxias, 322, Jd. do Trevo, Artur Nogueira - SP Atividade: GRAFICA (GP) Número do Registro Especial: GP-08104/212 Art. 2° - A presente autorização será cassada em caso de descumprimento das normas de controle relativas à matéria, e somente terá validade após a necessária publicação no Diário Oficial da União. ANA VALESCA MINAS DE ASSUNÇÃO <!ID638004-0> ATO DECLARATÓRIO EXECUTIVO N o- 21, DE 28 DE AGOSTO DE 2006 <!ID636767-0> Declara a inaptidão dos contribuintes perante o Cadastro Nacional de Pessoa Jurídica e a inidoneidade dos documentos fiscais por eles emitidos. O CHEFE DA DIVISÃO DE PROGRAMAÇÃO, AVALIAÇÃO E CONTROLE DA ATIVIDADE FISCAL DA DELEGACIA DA RECEITA FEDERAL DE FISCALIZAÇÃO EM SÃO PAULO, no uso das atribuições que lhe confere o artigo 4º, da Portaria Defic/SPO nº 170, de 28 de novembro de 2005, publicado no Diário Oficial da União de 6 de dezembro de 2005, resolve: Declarar inaptas as inscrições no Cadastro Nacional de Pessoa Jurídica - CNPJ relacionadas abaixo, sujeitando-se os contribuintes aos efeitos previstos nos artigos 47 e 48 da Instrução Normativa SRF nº 568, de 12/09/05, sendo considerados como inidôneos os documentos por eles emitidos. As declarações de inaptidão baseiam-se na ausência da regularização cadastral e pelo não atendimento da intimação do edital publicado no DOU, sendo constatada a inexistência de fato dos contribuintes de acordo com o inciso III do artigo 34 c/c inciso II do artigo 41 da IN SRF acima citada. Processo: 19515.000591/2004-85 Empresa: EQUIP-ZV COMERCIAL IMPORTADORA LTDA CNPJ nº: 02.398.298/0001-65 Efeitos da inaptidão a partir de: 09/03/1998 Processo: 19515.000814/2006-76 Empresa: EACH COMERCIO E EMPREENDIMENTOS DE TURISMO LTDA CNPJ nº: 05.979.671/0001-60 Efeitos da inaptidão a partir de: 23/02/2006 Processo: 19515.000901/2006-23 Empresa: DOVER AGENCIA E TURISMO LTDA CNPJ nº: 05.979.683/0001-94 Efeitos da inaptidão a partir de: 23/02/2006 JORGE ALBERTO PEREIRA DA SILVA DELEGACIA DA RECEITA FEDERAL EM CAMPINAS ATO DECLARATÓRIO EXECUTIVO N o- 19, DE 28 DE AGOSTO DE 2006 <!ID636765-0> A DELEGADA DA RECEITA FEDERAL EM CAMPINAS, no uso das atribuições que lhe são conferidas pelo artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF n° 30, de 25 de fevereiro de 2005, e tendo em vista o que consta do processo administrativo específico formalizado pela interessada, declara: Art. 1° - Inscrito o contribuinte aqui relacionado no Registro Especial de que trata a Instrução Normativa SRF nº 71/2001, com as alterações promovidas pela Instrução Normativa SRF nº 101/2001, para o desenvolvimento da atividade específica abaixo discriminada: Nome Empresarial: M. A. C. DARROS - ME. CNPJ: 01.280.575/0001-78 Processo: 13838.000140/2005-08 Endereço: Rua Abolição, 625, Centro, Rafard - SP Atividade: GRAFICA (GP) Número do Registro Especial: GP-08104/214 Art. 2° - A presente autorização será cassada em caso de descumprimento das normas de controle relativas à matéria, e somente terá validade após a necessária publicação no Diário Oficial da União. ANA VALESCA MINAS DE ASSUNÇÃO A DELEGADA DA RECEITA FEDERAL EM CAMPINAS, no uso das atribuições que lhe são conferidas pelo artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF n° 30, de 25 de fevereiro de 2005, e tendo em vista o que consta do processo administrativo específico formalizado pela interessada, declara: Art. 1° - Inscrito o contribuinte aqui relacionado no Registro Especial de que trata a Instrução Normativa SRF nº 71/2001, com as alterações promovidas pela Instrução Normativa SRF nº 101/2001, para o desenvolvimento da atividade específica abaixo discriminada: Nome Empresarial: ELIANE ALVES DE OLIVEIRA - ME CNPJ: 07.388.288/0001-62 Processo: 10830.003892/2005-02 Endereço: Rua dos Lírios, 46, Jd. Primavera, Vinhedo - SP Atividade: USUARIO (UP) Número do Registro Especial: UP-08104/219 Art. 2° - A presente autorização será cassada em caso de descumprimento das normas de controle relativas à matéria, e somente terá validade após a necessária publicação no Diário Oficial da União. Nº 168, quinta-feira, 31 de agosto de 2006 Nome Empresarial: MOLINARI & ARAUJO GRÁFICA LTDA. - ME CNPJ: 06.065.137/0001-00 Processo: 13840.000182/2005-91 Endereço: Av. Comendador Virgolino de Oliveira, 115, Jd. Ivete/Jd. Isaura, Itapira - SP Atividade: GRAFICA (GP) Número do Registro Especial: GP-08104/215 Art. 2° - A presente autorização será cassada em caso de descumprimento das normas de controle relativas à matéria, e somente terá validade após a necessária publicação no Diário Oficial da União. ANA VALESCA MINAS DE ASSUNÇÃO ATO DECLARATÓRIO EXECUTIVO N o- 24, DE 28 DE AGOSTO DE 2006 <!ID636770-0> A DELEGADA DA RECEITA FEDERAL EM CAMPINAS, no uso das atribuições que lhe são conferidas pelo artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF n° 30, de 25 de fevereiro de 2005, e tendo em vista o que consta do processo administrativo específico formalizado pela interessada, declara: Art. 1° - Inscrito o contribuinte aqui relacionado no Registro Especial de que trata a Instrução Normativa SRF nº 71/2001, com as alterações promovidas pela Instrução Normativa SRF nº 101/2001, para o desenvolvimento da atividade específica abaixo discriminada: Nome Empresarial: SILVAMARTS COMPOSIÇÃO GRÁFICA LTDA. - ME. CNPJ: 50.760.818/0001-80 Processo: 10830.001125/2006-31 Endereço: Rua Romualdo Andreazzi, 655, Jd. do Trevo, Campinas - SP Atividade: GRAFICA (GP) Número do Registro Especial: GP-08104/213 Art. 2° - A presente autorização será cassada em caso de descumprimento das normas de controle relativas à matéria, e somente terá validade após a necessária publicação no Diário Oficial da União. ANA VALESCA MINAS DE ASSUNÇÃO DELEGACIA DA RECEITA FEDERAL EM FRANCA ATO DECLARATÓRIO EXECUTIVO N o- 19, DE 28 DE AGOSTO DE 2006 <!ID636771-0> Declara excluído do Sistema Integrado de Pagamento do Imposto e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples) contribuinte que menciona. ANA VALESCA MINAS DE ASSUNÇÃO ATO DECLARATÓRIO EXECUTIVO N o- 22, DE 28 DE AGOSTO DE 2006 <!ID636768-0> A DELEGADA DA RECEITA FEDERAL EM CAMPINAS, no uso das atribuições que lhe são conferidas pelo artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF n° 30, de 25 de fevereiro de 2005, e tendo em vista o que consta do processo administrativo específico formalizado pela interessada, declara: Art. 1° - Inscrito o contribuinte aqui relacionado no Registro Especial de que trata a Instrução Normativa SRF nº 71/2001, com as alterações promovidas pela Instrução Normativa SRF nº 101/2001, para o desenvolvimento da atividade específica abaixo discriminada: Nome Empresarial: REVERBO COMUNICAÇÕES E EDITORA LTDA. CNPJ: 04.702.225/0001-40 Processo: 10830.002604/2005-94 Endereço: Rua Theodoro Langard, 126, sala 02, Bonfim, Campinas - SP Atividade: USUARIO (UP) Número do Registro Especial: UP-08104/220 Art. 2° - A presente autorização será cassada em caso de descumprimento das normas de controle relativas à matéria, e somente terá validade após a necessária publicação no Diário Oficial da União. ANA VALESCA MINAS DE ASSUNÇÃO ATO DECLARATÓRIO EXECUTIVO N o- 23, DE 28 DE AGOSTO DE 2006 <!ID636769-0> A DELEGADA DA RECEITA FEDERAL EM CAMPINAS, no uso das atribuições que lhe são conferidas pelo artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF n° 30, de 25 de fevereiro de 2005, e tendo em vista o que consta do processo administrativo específico formalizado pela interessada, declara: Art. 1° - Inscrito o contribuinte aqui relacionado no Registro Especial de que trata a Instrução Normativa SRF nº 71/2001, com as alterações promovidas pela Instrução Normativa SRF nº 101/2001, para o desenvolvimento da atividade específica abaixo discriminada: O DELEGADO DA RECEITA FEDERAL EM FRANCASP, tendo em vista as competências que lhe foram atribuídas, dentre as quais a do inciso XXI, do artigo 250, do Regimento Interno da Secretaria da Receita Federal - SRF, aprovado pela Portaria MF nº 30, de 25 de fevereiro de 2005, com as alterações do artigo 61 da Portaria MF nº 275, de 15 de agosto de 2005 e combinado com o art. 8º, também da Portaria MF nº 275, de 15 de agosto de 2005, e considerando a competência que lhe confere o parágrafo 3º, do artigo 15 da Lei nº 9.317, de 5 de dezembro de 1996, com suas alterações posteriores, observando também nesta Lei o disposto nos artigos 9º, 12, 14, inciso I, e no parágrafo único do artigo 23 da Instrução Normativa - IN SRF nº 608/2006, e tendo em vista o que consta no processo administrativo nº 13855.002038/2006-10, declara: Art.1º Fica, a pessoa jurídica a seguir identificada, excluída da opção pela sistemática de pagamento dos impostos e contribuições de que trata o artigo 3º da Lei nº 9.317/96, denominada SIMPLES, a partir de 20/06/2005, conforme o inciso IX do artigo 24 da IN SRF nº 608/2006, pela ocorrência da situação excludente indicada abaixo: Nome: NETRADIO COMUNICAÇÕES LTDA - EPP CNPJ: 07.448.886/0001-80 Data da Opção pelo Simples: 20/06/2005 Situação excludente (evento 306): -Descrição: Atividade econômica vedada: não poderá optar pelo SIMPLES a pessoa jurídica que preste serviços profissionais cujo exercício dependa de habilitação profissional legalmente exigida. -Data da ocorrência: 20/06/2005 -Fundamento Legal: Lei nº 9.317, de 05/12/1996: art. 9º, XIII; art. 12; art. 14, I. Instrução Normativa SRF nº 608, de 09/01/2006: art. 20, XII; art. 21; art. 23, I; art. 24, IX. Art. 2º A exclusão do Simples surtirá os efeitos previstos nos artigo 24, IX da IN nº 608, de 2006, e suas alterações posteriores. Art. 3º Poderá, o contribuinte, dentro do prazo de 30 (trinta) dias contados a partir da data do recebimento deste Ato, manifestar sua inconformidade, por escrito, nos termos do Decreto nº 70.235, de 7 de março de 1972, e suas alterações posteriores, assegurados o contraditório e a ampla defesa. Art. 4º Não havendo manifestação no prazo previsto no artigo anterior, a exclusão do Simples tornar-se-á definitiva. Art. 5º Este Ato Declaratório Executivo somente terá validade após sua publicação no Diário Oficial da União. JOSÉ CESAR AGOSTINHO COSTA 1 Nº 168, quinta-feira, 31 de agosto de 2006 ATO DECLARATÓRIO EXECUTIVO N o- 21, DE 29 DE AGOSTO DE 2006 <!ID638006-0> Declara excluído do Sistema Integrado de Pagamento do Imposto e Contribuições das Microempresas e das Empresas de Pequeno Porte (Simples) contribuinte que menciona. O DELEGADO DA RECEITA FEDERAL EM FRANCASP, tendo em vista as competências que lhe foram atribuídas, dentre as quais a do inciso XXI, do artigo 250, do Regimento Interno da Secretaria da Receita Federal - SRF, aprovado pela Portaria MF nº 30, de 25 de fevereiro de 2005, com as alterações do artigo 61 da Portaria MF nº 275, de 15 de agosto de 2005 e combinado com o art. 8º, também da Portaria MF nº 275, de 15 de agosto de 2005, e considerando a competência que lhe confere o parágrafo 3º, do artigo 15 da Lei nº 9.317, de 5 de dezembro de 1996, com suas alterações posteriores, observando também nesta Lei o disposto nos artigos 9º, 12, 14, inciso I, e no parágrafo único do artigo 23 da Instrução Normativa - IN SRF nº 608/2006, e tendo em vista o que consta no processo administrativo nº 13855.002037/2006-67, declara: Art.1º Fica, a pessoa jurídica a seguir identificada, excluída da opção pela sistemática de pagamento dos impostos e contribuições de que trata o artigo 3º da Lei nº 9.317/96, denominada SIMPLES, a partir de 01/01/2002, conforme artigo 24, § 1º, II da IN SRF nº 608/2006, pela ocorrência da situação excludente indicada abaixo: Nome: TELESET - SERVIÇOS EM TELECOMUNICAÇÕES LTDA - ME CNPJ: 03.952.909/0001-38 Data da Opção pelo Simples: 11/07/2000 Situação excludente (evento 306): -Descrição: Atividade econômica vedada: não poderá optar pelo SIMPLES a pessoa jurídica que preste serviços profissionais cujo exercício dependa de habilitação profissional legalmente exigida. -Data da ocorrência: 11/07/2000 -Fundamento Legal: Lei nº 9.317, de 05/12/1996: art. 9º, XIII; art. 12; art. 14, I. Instrução Normativa SRF nº 608, de 09/01/2006: art. 20, XII; art. 21; art. 23, I; art. 24, § 1º, II. Art. 2º A exclusão do Simples surtirá os efeitos previstos nos artigo 24, § 1º, II da IN nº 608, de 2006, e suas alterações posteriores. Art. 3º Poderá, o contribuinte, dentro do prazo de 30 (trinta) dias contados a partir da data do recebimento deste Ato, manifestar sua inconformidade, por escrito, nos termos do Decreto nº 70.235, de 7 de março de 1972, e suas alterações posteriores, assegurados o contraditório e a ampla defesa. Art. 4º Não havendo manifestação no prazo previsto no artigo anterior, a exclusão do Simples tornar-se-á definitiva. Art. 5º Este Ato Declaratório Executivo somente terá validade após sua publicação no Diário Oficial da União. ISSN 1677-7042 Artigo 1º - Declarar cancelada, a inscrição de número 226.896.508-27, no Cadastro de Pessoas Físicas - CPF, em nome de PEDRO MAKYAMA, por ter sido atribuído mais de um número de inscrição para uma mesma pessoa física, com fundamento no inciso I do artigo 46 da Instrução Normativa do SRF nº 461, de 18 de outubro de 2.004 e de acordo com o Processo Administrativo nº 10805.000692/2006-88. HELOISA DE CASTRO DELEGACIA DA RECEITA FEDERAL EM TABOÃO DA SERRA ATO DECLARATÓRIO EXECUTIVO N o- 20, DE 29 DE AGOSTO DE 2006 <!ID638007-0> Declara o cancelamento da inscrição de imóvel rural no cadastro ITR por duplicidade de inscrição cadastral. JOSÉ CESAR AGOSTINHO COSTA DELEGACIA DA RECEITA FEDERAL EM SANTO ANDRÉ ATO DECLARATÓRIO EXECUTIVO N o- 26, DE 28 DE AGOSTO DE 2006 <!ID638527-0> Declara cancelada, de ofício, inscrição no Cadastro de Pessoa Física. A DELEGADA SUBSTITUTA DA RECEITA FEDERAL EM SANTO ANDRÉ, Estado de São Paulo, no uso da atribuição que lhe confere o artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 30, de 25 de fevereiro de 2005 e tendo em vista o disposto no artigo 47 da Instrução Normativa do SRF nº 461, de 18 de outubro de 2.004, resolve: DIVISÃO DE ADMINISTRAÇÃO ADUANEIRA 21 O DELEGADO DA RECEITA FEDERAL TABOÃO DA SERRA, no uso da competência que lhe confere o artigo 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 30, de 25 de fevereiro de 2005, publicada no DOU de 04 de março de 2005; com fundamento no art. 12, inciso III e Parágrafo Único, da IN SRF nº 272 de 30 de dezembro de 2002, e com base nos elementos contidos no processo administrativo nº 13899.002265/2003-88: Art 1° - Declara cancelada a inscrição no Cadastro ITR NIRF nº 5.916.808-0 de nome SITIO HIDEO KAWANAMI-LOTE72 e área de 2,0 hectares, por duplicidade de inscrição cadastral; Art 2° - Este ato declaratório executivo entrará em vigor na data da publicação. EDUARDO VITOR POY 2.Incluir no Registro de Despachantes Aduaneiros, com fundamento no art. 50 do Decreto nº 646 de 09 de setembro de 1992, as seguintes inscrições: o- ATO DECLARATÓRIO EXECUTIVO N 56, DE 7 DE AGOSTO DE 2006 <!ID638005-0> O CHEFE SUBSTITUTO DA DIVISÃO DE ADMINISTRAÇÃO ADUANEIRA DA SUPERINTENDÊNCIA REGIONAL DA RECEITA FEDERAL NA 8ª REGIÃO FISCAL, no uso da competência que lhe foi delegada pelos incisos XV e XVI do artigo 1º da Portaria SRRF/8ªRF nº 12, de 07 de fevereiro de 2000, publicada no D.O.U. de 16 de fevereiro de 2000, nos termos do §1º do artigo 5º da Instrução Normativa DpRF nº 109, de 02 de outubro de 1992, resolve: 1.Cancelar no Registro de Ajudantes de Despachante Aduaneiro, em razão de inclusão no Registro de Despachantes Aduaneiros, as seguintes inscrições: INSCRIÇÃO NOME CPF PROCESSO Nº 8D.04.712 AMÉRICO FARIAS CAVALCANTE 686.258.048-53 10831.011479/01-70 8D.04.713 CÁSSIO ANTONIO LOPES 061.890.878-17 10831.009607/02-04 8D.04.714 FÁBIO BASIL DE OLIVEIRA 287.518.188-25 10831.001262/00-08 8D.04.715 FERNANDO RUTIGLIANO 267.766.038-55 10831.012085/03-09 8D.04.716 INÁCIO MANOEL CARDOSO NETO 035.543.058-47 10831.011970/05-24 8D.04.717 JULIANO FRANÇOSO 002.325.838-11 10831.005722/00-50 8D.04.718 RODRIGO AIRES DOS SANTOS 282.497.998-44 10831.004647/01-71 INSCRIÇÃO NOME CPF PROCESSO Nº 8D.04.719 RODRIGO LOPES GUZZO 218.086.408-61 10831.014183/03-72 8A.10.023 AMÉRICO FARIAS CAVALCANTE 686.258.048-53 10831.011479/01-70 8D.04.720 SÉRGIO RICARDO PINHEIRO 214.821.048-30 10831.001583/01-56 8A.10.261 CÁSSIO ANTONIO LOPES 061.890.878-17 10831.009607/02-04 8D.04.721 HÉLIO GOMES DE MELO 030.302.424-04 11128.005503/05-74 8A.07.720 FÁBIO BASIL DE OLIVEIRA 287.518.188-25 10831.001262/00-08 8D.04.722 CLÁUDIO SOARES DE SOUZA 133.598.158-66 11128.001533/06-92 8A.10.263 FERNANDO RUTIGLIANO 267.766.038-55 10831.012085/03-09 8D.04.723 ANTONIO MARCOS CARVALHO DOS SANTOS 158.967.428-60 11128.001628/06-14 8A.09.057 INÁCIO MANOEL CARDOSO NETO 035.543.058-47 10314.005110/00-70 8D.04.724 RENATO CALDEIRA DE OLIVEIRA 173.597.898-18 11128.001861/06-99 8A.08.240 JULIANO FRANÇOSO 002.325.838-11 10831.005722/00-50 8D.04.725 JOÃO ROBERTO ALVES DE SOUZA 069.936.758-11 11128.002202/06-70 8A.08.893 RODRIGO AIRES DOS SANTOS 282.497.998-44 10831.004647/01-71 8D.04.726 LUIZ HENRIQUE CÉSAR NASCIMENTO DOS SANTOS 286.168.698-75 11128.002289/06-85 8A.10.347 RODRIGO LOPES GUZZO 218.086.408-61 10831.014183/03-72 8D.04.727 ROSANA AVELLAR MAIA 083.867.038-57 11128.002438/06-14 8A.08.722 SÉRGIO RICARDO PINHEIRO 214.821.048-30 10831.001583/01-56 8D.04.728 GILBERTO ENGLER JUNIOR 254.635.378-01 11128.002519/06-14 8A.07.515 HÉLIO GOMES DE MELO 030.302.424-04 11128.007847/99-08 8D.04.729 ADILSON PEGGAU 253.051.168-30 10314.006985/05-10 8A.05.227 CLÁUDIO SOARES DE SOUZA 133.598.158-66 11128.006907/96-41 8D.04.730 AGUINALDO LUIZ MAULAZ 275.273.558-83 10314.008212/05-78 8A.08.811 ANTONIO MARCOS CARVALHO DOS SANTOS 158.967.428-60 11128.004443/01-49 8D.04.731 CAIO PUSIPI DE CASTRO 301.353.568-73 10314.009438/05-96 8A.07.242 RENATO CALDEIRA DE OLIVEIRA 173.597.898-18 11128.002293/99-62 8D.04.732 CARMEM GOMES ARAÚJO 249.397.978-80 10314.000298/06-71 8A.08.585 JOÃO ROBERTO ALVES DE SOUZA 069.936.758-11 11128.003070/01-99 8D.04.733 CELSO LUIZ FORNI JUNIOR 162.964.238-02 10314.005256/03-84 8A.10.173 LUIZ HENRIQUE CÉSAR NASCIMENTO DOS SANTOS 286.168.698-75 11128.003224/03-12 8D.04.734 FÁBIO PASSOS GOMES 185.167.668-61 10314.002395/06-07 8A.05.172 ROSANA AVELLAR MAIA 083.867.038-57 11128.002421/96-06 8D.04.735 HERIVALDO MARTINS VILAS BOAS 087.258.908-08 10314.009244/05-91 8A.08.365 GILBERTO ENGLER JUNIOR 254.635.378-01 11128.002482/01-10 8D.04.736 KÁTIA IVONE FERREIRA DOMINGUES 487.341.365-68 10314.001112/05-11 8A.09.661 ADILSON PEGGAU 253.051.168-30 11128.004819/02-04 8D.04.737 LÚCIO AUGUSTO MENDES 088.979.698-01 10314.002648/06-34 8A.09.662 AGUINALDO LUIZ MAULAZ 275.273.558-83 11128.004820/02-21 8D.04.738 MÁRCIA MARIA ALENCAR TRINDADE 128.681.178-30 10314.006877/05-47 8A.09.748 CAIO PUSIPI DE CASTRO 301.353.568-73 10314.002347/01-04 8D.04.739 MARCO ANTONIO DE SOUSA SANTOS 089.909.188-12 10314.011781/05-09 8A.09.167 CARMEM GOMES SANTOS 249.397.978-80 10314.000599/01-91 8D.04.740 PAULO ROGÉRIO DE JESUS MASSUCATO 107.459.138-06 10314.001419/06-01 8A.05.851 CELSO LUIZ FORNI JUNIOR 162.964.238-02 10831.000609/97-92 8D.04.741 RENATO GONÇALVES 246.162.988-90 10314.001042/06-81 8A.02.700 FÁBIO PASSOS GOMES 185.167.668-61 10314.001978/95-99 8D.04.742 RODRIGO LIMA NOGUEIRA GOMES 290.142.958-04 10314.000299/06-16 8A.09.321 HERIVALDO MARTINS VILAS BOAS 087.258.908-08 11128.001217/02-97 8D.04.743 ROGÉRIO RODRIGUES ALVES 282.498.648-40 10314.008212/05-78 8A.09.441 KÁTIA IVONE FERREIRA DOMINGUES 487.341.365-68 10814.003160/01-89 8D.04.744 SILMARA FERREIRA 192.312.498-60 10314.002306/06-14 8A.08.964 LÚCIO AUGUSTO MENDES 088.979.698-01 10831.010612/00-09 8D.04.745 AMAURY JOSÉ GRACIANO 345.514.506-00 17747.002883/06-65 8A.02.924 MÁRCIA MARIA ALENCAR TRINDADE 128.681.178-30 10314.003126/95-08 8D.04.746 JOSÉ RIBAMAR GOMES DE LIMA 170.726.778-28 17747.002730/06-18 8A.03.852 MARCO ANTONIO DE SOUSA SANTOS 089.909.188-12 10314.005789/95-68 8D.04.747 LÍVIA VANESSA ALVES DA SILVA 184.438.468-36 10811.000475/06-17 8A.06.108 PAULO ROGÉRIO DE JESUS MASSUCATO 107.459.138-06 10314.002196/97-10 8D.04.748 ÉLVIO SIDNEI CORREIA JUNIOR 272.617.978-98 10814.003396/06-20 8A.04.754 RENATO GONÇALVES 246.162.988-90 10814.005339/96-42 8D.04.749 JOÃO EVANGELISTA RODRIGUES 134.780.998-89 10814.002843/06-23 8A.09.986 RODRIGO LIMA NOGUEIRA GOMES 290.142.958-04 10314.004641/01-42 8D.04.750 MAGNO ALEXANDRE GUIMARÃES FERREIRA 161.652.668-86 10814.006625/06-68 8A.09.649 ROGÉRIO RODRIGUES ALVES 282.498.648-40 11128.004360/02-31 8D.04.751 MARLI JOSÉ PESSO SALGADO DA SILVA 089.121.768-11 10814.005159/06-01 8A.10.243 SILMARA PEREIRA 192.312.498-60 10314.002650/02-80 8D.04.752 RICARDO HENRIQUE DO ROSÁRIO NUBI 257.505.628-40 10814.000076/06-18 8A.09.466 AMAURY JOSÉ GRACIANO 345.514.506-00 10814.004062/02-40 8D.04.753 RODRIGO ANJOLETTO BRITO DE AZEVEDO 301.066.798-13 10814.005408/06-51 8A.08.260 JOSÉ RIBAMAR GOMES DE LIMA 170.726.778-28 13884.001769/00-44 8D.04.754 BENEDITO EDEMILSON DE OLIVEIRA 282.463.348-40 10860.000970/06-32 8A.10.554 LÍVIA VANESSA ALVES DA SILVA 184.438.468-36 10850.001208/04-21 8A.09.250 ÉLVIO SIDNEI CORREIA JUNIOR 272.617.978-98 10314.000727/01-04 8A.07.396 JOÃO EVANGELISTA RODRIGUES 134.780.998-89 10831.002973/98-87 8A.10.020 MAGNO ALEXANDRE GUIMARÃES FERREIRA 161.652.668-86 10814.007616/02-61 INSCRIÇÃO NOME CPF PROCESSO Nº 8A.10.255 MARLI JOSÉ PESSO SALGADO DA SILVA 089.121.768-11 10314.003238/00-62 8A.11.686 ADRIANA FELICIANO COSTA 315.522.138-03 10831.003041/06-22 8A.07.979 RICARDO HENRIQUE DO ROSÁRIO NUBI 257.505.628-40 11128.003497/00-53 8A.11.687 ALESSANDRA RAMOS PEREIRA 317.823.998-79 10831.002727/06-04 8A.09.443 RODRIGO ANJOLETTO BRITO DE AZEVEDO 301.066.798-13 10814.002907/02-62 8A.11.688 AMADEUS TOLENTINO CIRQUEIRA 277.758.638-11 10831.005753/05-03 8A.10.497 BENEDITO EDEMILSON DE OLIVEIRA 282.463.348-40 10860.001780/04-71 8A.11.689 AMARILDO ROSA DAMASCENO 195.802.528-31 10831.003040/06-88 3.Incluir, no Registro de Ajudantes de Despachante Aduaneiro, as seguintes inscrições: 22 ISSN 1677-7042 1 Nº 168, quinta-feira, 31 de agosto de 2006 8A.11.690 ANA MARIA GONÇALVES MACHADO DOS SANTOS 096.771.688-86 10831.000404/06-78 8A.11.776 TIAGO MONTEIRO MANFREDINI 298.509.368-60 11128.000653/06-72 8A.11.691 ANA PAULA LEARDINI 059.238.938-35 10831.000729/06-51 8A.11.777 FREDERICO AMADO CUNHA 321.604.608-77 11128.000658/06-03 8A.11.692 ANDRÉA CHRISTINE TORRES 303.398.278-66 10831.012160/05-95 8A.11.778 LÍVIA ANDRADE FOLGAR 337.572.108-08 11128.000686/06-12 8A.11.693 ANDRÉA CONTATORI GHILARDI 350.993.768-60 10831.002728/06-41 8A.11.779 JOYCE PEREIRA SILVA 249.549.628-89 11128.000687/06-67 8A.11.694 CAMILA DE ALMEIDA RIBEIRO 337.141.738-70 10831.002026/06-67 8A.11.780 MARIA DE FÁTIMA APARECIDA DA SILVA RODRIGUES 060.356.888-29 11128.000691/06-25 8A.11.695 CARLOS FILIPE SPAOLONZI 367.422.918-85 10831.003876/06-82 8A.11.781 ROSANE LÚCIA FERREIRA DA SILVA 218.517.598-08 11128.000692/06-70 8A.11.696 CELSO ROBERTO DE OLIVEIRA 213.621.428-40 10831.001293/06-17 8A.11.782 ZENILDA DOS ANJOS 029.792.164-96 11128.000719/06-24 8A.11.697 CLÁUDIA VILLAR TAVARES 218.560.718-98 10831.000918/06-23 8A.11.783 CLAUDIOMAR ARAÚJO PARALTA 169.514.598-43 11128.000726/06-26 8A.11.698 CLEUSA APARECIDA JOÃO 502.647.888-34 10831.002182/06-28 8A.11.784 GABRIEL GONÇALVES GOMES 283.850.828-83 11128.000738/06-51 8A.11.699 DANIELA GALERANI 256.673.848-33 10831.012177/05-42 8A.11.785 ELI ÉLDER CARDOSO MONTEIRO 162.333.768-23 11128.000746/06-05 8A.11.700 DARCI CARLOS VAINICKAS 823.663.498-15 10831.001714/06-18 8A.11.786 MÁRCIO BARBOSA DA SILVA 317.733.098-03 11128.000775/06-69 8A.11.701 DULCINÉIA ATÍLIO FERMÍNIO 604.243.542-68 10831.003527/06-61 8A.11.787 WILLIAN CARIDADE DE CARVALHO 319.745.148-11 11128.000815/06-72 8A.11.702 ELISETE CRISTINA VIEIRA DOURADO 172.852.618-31 10831.000919/06-78 8A.11.788 VANESSA PINTO DA SILVA 225.721.838-89 11128.000867/06-49 8A.11.703 ELIZABETH VIEIRA DOURADO 079.756.218-46 10831.000920/06-01 8A.11.789 JAQUELINE GOMES DOS SANTOS 314.148.918-14 11128.001014/06-24 8A.11.704 ÉMERSON DIAS DE CAMARGO 213.047.918-90 10831.000008/06-41 8A.11.790 MARIA IZABEL DOS SANTOS SILVA 269.690.718-80 11128.001062/06-12 8A.11.705 FÁBIO NAPOLEÃO POETA 286.483.938-50 10831.001741/06-82 8A.11.791 ERICK SANTOS GÓES 342.830.398-96 11128.001064/06-10 8A.11.706 FILIPE VECCHIETTI PINTO 322.490.838-60 10831.000597/06-67 8A.11.792 SARA ELIOENAI LIMA DOS SANTOS 294.148.478-71 11128.001091/06-84 8A.11.707 GERALDO PEREIRA DA SILVA JUNIOR 773.090.308-34 10831.002402/06-13 8A.11.793 LUCIANA FIGUEIRA CAETANO 254.212.908-83 11128.001103/06-71 8A.11.708 GILSON CARLOS SANTANA 119.196.418-31 10831.011567/05-03 8A.11.794 DANIEL SANTANA SANTOS 294.439.168-27 11128.001161/06-02 8A.11.709 GISELLE HELENE CHILLEMI KLEINKE 226.846.858-51 10831.003133/06-11 8A.11.795 RODRIGO ABREU DE FREITAS 304.614.388-52 11128.001170/06-95 8A.11.710 GUSTAVO MORAES DE OLIVEIRA 326.704.778-10 10831.003157/06-61 8A.11.796 INICIREMA PEREZ DE FARIAS 329.228.638-75 11128.001176/06-62 8A.11.711 JANAÍNA MIRANDA STANCIOLA 284.156.448-76 10831.004900/06-09 8A.11.797 MILENA FASSINA OLIVEIRA 291.169.948-33 11128.001193/06-08 8A.11.712 JEOVAL FERREIRA DA SILVA 316.541.798-92 10831.002006/06-96 8A.11.798 THAYS ROSAS FERREIRA MASCARO 313.740.368-54 11128.001246/06-82 8A.11.713 JOANA FERRAZ DE CAMPOS 320.381.328-95 10831.003158/06-14 8A.11.799 MARIA PETRONILA MEDEIROS TAVARES 424.335.254-20 11128.001421/06-31 8A.11.714 JOSÉ APARECIDO DAMASCENO 778.374.288-20 10831.003304/06-01 8A.11.800 MICHELLE MONTEIRO DE ARAÚJO 317.022.068-31 11128.001435/06-55 8A.11.715 JOSÉ BENEDITO FERREIRA 777.670.478-49 10831.000292/06-55 8A.11.801 MARCELO OLIVEIRA DE FRANCISCO 219.083.918-12 11128.001544/06-72 8A.11.716 JOZILENE MARIA FONSECA DA SILVA 154.069.838-65 10831.002897/06-81 8A.11.802 LEANDRO DE JESUS TRIGO 319.691.238-85 11128.001597/06-93 8A.11.717 JULIANO BENEDITO PAGGIARO 260.205.928-55 10831.002977/06-36 8A.11.803 RAFAEL DA SILVA COELHO 311.355.498-50 11128.001614/06-92 8A.11.718 LUCIANA ESDRA DA CRUZ 175.210.218-51 10831.002400/06-24 8A.11.719 LUCIANE DONADEL 138.699.048-52 10831.002468/06-11 8A.11.804 FABIANO DOS SANTOS COSTA 199.267.738-77 11128.001620/06-40 8A.11.720 LUCIANNA CORREA E SILVA 168.488.228-17 10831.002898/06-25 8A.11.805 CARLOS ALBERTO AYRES ANTUNES 005.087.608-28 11128.001698/06-64 8A.11.721 LUCIANO ANDRÉ VENTURA GOMES 137.673.708-67 10831.002118/06-47 8A.11.806 LUCAS ALVES SILVA 300.111.468-18 11128.001763/06-51 8A.11.722 LUÍS FERNANDO DE SOUZA 137.688.948-00 10831.001642/06-09 8A.11.807 MÁRCIO DE SOUZA EVARISTO 285.150.538-61 11128.001787/06-19 8A.11.723 LUIZ ANTONIO FERREIRA DA PAZ 269.282.558-62 10831.005061/06-38 8A.11.808 FABIANA ALVES 282.667.928-79 11128.001817/06-89 8A.11.724 MARCELO FABIANO DERATO DE SOUZA 344.111.168-04 10831.003039/06-53 8A.11.809 JOÃO SILVÉRIO DA SILVA JUNIOR 332.852.898-99 11128.001834/06-16 8A.11.725 MÁRCIO JOSÉ LUIZ DE FREITAS 043.016.879-98 10831.011461/05-00 8A.11.810 NEY PEREIRA DE SOUZA FILHO 927.468.708-78 11128.001864/06-22 8A.11.726 MARCO AURÉLIO DE MELO 190.235.678-03 10831.003429/06-23 8A.11.811 BRUNO MOREIRA DA SILVA 342.237.228-83 11128.002021/06-43 8A.11.727 MARCOS VICTOR BUENO DA SILVA 356.893.128-19 10831.003153/06-83 8A.11.812 CAHUE FREITAS PEREIRA 311.733.508-02 11128.002032/06-23 8A.11.728 MÉRCIA REIKO TAKAO ISAYAMA 287.585.248-51 10831.002546/06-70 8A.11.813 MARCELA MARIA DA SILVA 312.390.268-46 11128.002042/06-69 8A.11.729 MICHEL FERNANDES 222.708.278-05 10831.004042/06-94 8A.11.814 LUCIGLEIDE CAETANO DOS SANTOS 277.567.288-40 11128.002193/06-17 8A.11.730 NOEMI MARTINS NUNES 362.035.118-03 10831.000921/06-47 8A.11.815 EZEQUIEL OLIVEIRA DOS SANTOS 327.080.158-00 11128.002210/06-16 8A.11.816 ÉMERSON TIAGO OLIVEIRA GONÇALVES 299.665.308-43 11128.002217/06-38 8A.11.817 NÚBIA DOS SANTOS MOURA 062.238.578-02 11128.002218/06-82 8A.11.818 RÚBIA DOS SANTOS MOURA 346.454.838-46 11128.002222/06-41 8A.11.819 CHRISTIANE CAMPOS DIAS DE CARVALHO 162.416.848-50 11128.002300/06-15 8A.11.820 PRISCILA CAMPOS DIAS DE CARVALHO 310.003.118-05 11128.002301/06-51 8A.11.731 PEDRO HENRIQUE TURRINI 215.542.688-77 10831.003099/06-76 8A.11.732 RAFAEL FERNANDES 331.394.798-08 10831.004043/06-39 8A.11.733 RENATA CRISTINA ARMANDO 147.723.428-42 10831.011184/05-27 8A.11.734 ROSÂNGELA APARECIDA THOMAZ 201.733.708-02 10831.001365/06-26 8A.11.735 SAMUEL MARANGONI FERNANDES 292.876.038-55 10831.003159/06-51 8A.11.736 SANDRA ALMEIDA SANTOS 327.833.768-90 10831.002146/06-64 8A.11.821 EDIVALDO DAMASCENO 130.491.548-45 11128.002324/06-66 8A.11.737 SANDRA EMÍLIA PINTO FERREIRA DIAS 157.053.628-70 10831.000875/06-86 8A.11.822 CLÁUDIO MENEZES ALVES SANTOS 307.463.818-40 11128.002330/06-13 8A.11.738 SANDRA REGINA DE OLIVEIRA 278.285.208-67 10831.003704/06-17 8A.11.823 MAÍRA MAUÁ DE SANTANA 274.662.818-00 11128.002332/06-11 8A.11.739 SÍLVIO ROGÉRIO DA COSTA 301.836.438-44 10831.000928/06-69 8A.11.824 QUEILA FERREIRA PAIVA 225.521.178-56 11128.002396/06-11 8A.11.740 TÂNIA APARECIDA BRANDÃO 102.554.108-16 10831.001406/06-84 8A.11.825 CARLOS AUGUSTO GONÇALVES JUNIOR 312.016.558-11 11128.002402/06-22 8A.11.741 TATIANA DE LARA GARCIA SOARES 294.387.608-90 10831.002489/06-29 8A.11.826 GISELY DOS SANTOS BARRETO 310.821.418-79 11128.002408/06-08 8A.11.742 THIAGO DOS PASSOS CUNHA 343.374.008-93 10831.002268/06-51 8A.11.827 CARLOS SIMÕES DE ALMEIDA NETO 159.134.108-66 11128.002422/06-01 8A.11.743 VALDIR PEREIRA DE MORAES 154.917.848-26 10831.002101/06-90 8A.11.828 RENATO OLAH NEVES 267.538.568-97 11128.002423/06-48 8A.11.744 VANDISVAL CRIADO PERENHA 154.692.828-64 10831.003849/06-18 8A.11.829 MARCEL NICOLAU STIVALETTI 300.504.518-80 11128.002480/06-27 8A.11.745 WÁGNER PORTO ANDRADE 294.170.488-48 10831.002975/06-47 8A.11.830 DEMÉTRIO ALEXANDRE DE ALMEIDA 311.745.398-95 11128.002523/06-74 8A.11.746 WALÉRIA APARECIDA ORIZE 223.007.348-69 10831.002439/06-41 8A.11.831 GEDSON CARLOS DA SILVA FARIAS 162.398.448-37 11128.002574/06-04 8A.11.747 ADRIANO AMARO DOS SANTOS 226.249.558-01 11128.005090/04-47 8A.11.832 CARLOS AUGUSTO BATISTA MENDES 307.489.478-41 11128.002590/06-99 8A.11.748 ARIOSVALDO DE JESUS 729.524.748-34 11128.006748/05-19 8A.11.833 LUIZ ANTONIO BERTOLDO 683.584.588-00 10855.001909/06-81 8A.11.749 ARNOLDO PEREIRA FILHO 108.366.228-71 11128.007849/05-15 8A.11.750 MATHEUS LOBO VIANA GONÇALVES NUNES 300.571.398-90 11128.000192/06-38 8A.11.751 LEANDRO DE JESUS MESQUITA 303.796.708-01 11128.000464/06-08 8A.11.752 MARCOS ANTONIO DA SILVA 070.013.078-07 11128.000466/06-99 8A.11.753 SÔNIA MARIA GIACOMINI DOMINGOS 709.277.408-00 10825.001310/06-03 8A.11.754 ABNER FERNANDES JARDIM 266.449.128-85 10814.002746/06-31 INSCRIÇÃO NOME CPF PROCESSO Nº 8A.11.755 ALEXSANDRA DA SILVA SANTIAGO 285.204.498-67 10814.009819/05-34 8D.03.736 NELSON TEIXEIRA MERLO FILHO 668.135.068-20 10314.002951/01-22 8A.11.756 CARLOS ALBERTO DA SILVA 279.819.518-79 10814.002818/06-40 8D.02.947 LARA SANGES 085.085.588-80 10314.000109/99-06 8A.11.757 CRISTINA REIMANN 466.713.409-78 10814.002868/06-27 8A.11.758 EMÍDIO SANTANA DE JESUS JUNIOR 604.266.675-49 10814.005283/06-69 8A.11.759 IGOR RIZZO 213.871.208-75 10814.010373/05-91 8A.11.760 JOSÉ CLÁUDIO FEITOSA TEOBALDO 185.902.648-66 10814.002785/06-38 8A.11.761 LUIZ CLÁUDIO NASCIMENTO 138.334.848-02 10814.002640/06-37 8A.11.762 MARCELO DE ASSUNÇÃO KUSNIER 280.032.138-51 10814.002764/06-12 INSCRIÇÃO NOME CPF PROCESSO Nº 8A.11.763 MARCO ANTONIO RAMOS TEIXEIRA 288.998.588-10 10814.002138/06-26 8A.10.271 RICARDO LORENZO DE MARTINO 773.360.117-72 10831.011060/02-07 8A.11.764 PATRÍCIA RAMOS BORGES 268.189.128-00 10814.007315/05-80 8A.11.765 RICARDO LUIZ DOS REIS 263.463.698-90 10814.003313/06-01 8A.11.766 ROBERTO BELARMINO ALVES 034.952.578-10 10814.002747/06-85 8A.11.767 SIDNEI CARLOS SILVA NASCIMENTO 287.073.048-97 10814.002471/06-35 8A.11.768 SÍLVIO FERREIRA SABINO JUNIOR 259.341.018-38 10814.003871/06-68 8A.11.769 CRISTIANO ANTONIO VICENTE 283.774.148-56 10825.000917/05-87 8A.11.770 MARCO DE PAULA LAZZAROTTO 247.179.828-43 10314.005719/04-99 8A.11.771 VANESSA GOUVINHAS SAMPAIO 162.332.658-35 11128.002279/05-69 8A.11.772 ELAINE MONTEIRO GOMES 162.276.158-89 11128.000357/06-71 8A.11.773 ANDRÉ ALVES DOS SANTOS 169.629.218-29 11128.000558/06-79 8A.11.774 LUCCAS GONZALEZ SILVA 311.371.948-80 11128.000572/06-72 8A.11.775 DÉBORA DOS SANTOS ÁLVARES DE LIMA 335.206.168-82 11128.000629/06-33 4.Cancelar as seguintes inscrições no Registro de Despachantes Aduaneiros em razão de renúncia expressa dos interessados: 5.Cancelar a seguinte inscrição no Registro de Ajudantes de Despachante Aduaneiro em razão de renúncia expressa do interessado: 6.Cancelar a seguinte inscrição no Registro de Ajudantes de Despachante Aduaneiro em razão de inclusão no Registro de Despachantes Aduaneiros da 7ª Região Fiscal sob número 7D.01.983: INSCRIÇÃO NOME CPF PROCESSO Nº 8A.00.652 RICARDO LUIZ DE ABREU PEREIRA 159.008.798-44 10845.008901/92-35 7. Este ato entrará em vigor na data de sua publicação no Diário Oficial da União. IOLAN GERALDO ANDRADE DE SÁ 1 Nº 168, quinta-feira, 31 de agosto de 2006 INSPETORIA DA RECEITA FEDERAL EM SÃO PAULO ATO DECLARATÓRIO EXECUTIVO N o- 20, DE 28 DE AGOSTO DE 2006 <!ID636772-0> Declara a inaptidão de empresas perante o Cadastro Nacional de Pessoas Jurídicas e a inidoneidade dos documentos fiscais por elas emitidos. O INSPETOR DA RECEITA FEDERAL EM SÃO PAULO, no uso das atribuições que lhe foram conferidas pelo art. 250 do Regimento Interno da Secretaria da Receita Federal, aprovado pela Portaria MF nº 30, de 25 de fevereiro de 2005, publicada no DOU de 04 de março de 2005, com base no preceituado nos artigos 81 e 82 da Lei nº 9.430/96, alterados pelos artigos 59, § 2º e 60 da Lei nº 10.637/2002, e art. 43 c.c. parágrafo único do art. 45 da Instrução Normativa do Secretário da Receita Federal nº 568, de 08 de setembro de 2005, e considerando que as pessoas jurídicas abaixo identificadas não lograram comprovar a origem dos recursos de suas operações de comércio exterior, e ainda tudo o mais que consta nos processos administrativos fiscais abaixo relacionados, resolve: Declarar inapta as inscrições no Cadastro Nacional de Pessoas Jurídicas (CNPJ) das pessoas jurídicas abaixo identificadas, com base no artigo 11, inciso II e seu parágrafo único da IN SRF nº 228, de 21 de outubro de 2002 e no art. 34, inciso IV, da IN SRF nº 568/2005 e INIDÔNEOS os documentos por elas emitidos, nos termos do artigo 48 da mesma IN, a partir da data assinalada, pelos motivos expostos nos processos mencionados: Empresa: ACS TRADING CNPJ Nº: 05.762.482/0001-30 Inidoneidade a partir de: 02/06/2004 Processo nº: 10314.006326/2006-64 JOSÉ PAULO BALAGUER 9ª REGIÃO FISCAL DELEGACIA DA RECEITA FEDERAL EM CURITIBA ATO DECLARATÓRIO EXECUTIVO N o- 112, DE 28 DE AGOSTO DE 2006 <!ID636773-0> Art. 1o Inscrito no Registro Especial sob nº DP-09101/006 o estabelecimento abaixo indicado, que realiza operações com papel destinado à impressão de livros, jornais e periódicos, na atividade desenvolvida de “distribuidor”, nos termos do art. 1º, § 1º, item IV da IN/SRF 71/2001: ZHOQS IMPORTADORA E EXPORTADORA LTDA CNPJ : 05.110.112/0001-19 Rua da Glória, nº 314 cj. 33, Bairro: Centro Cívico - Curitiba - Pr Art. 2o O estabelecimento inscrito fica obrigado ao cumprimento das normas previstas na Instrução Normativa SRF nº 71/2001 e demais atos normativos que regem a matéria, sob pena de cancelamento do registro, na forma do art. 7º da referida Instrução Normativa, com a redação dada pelo art.1º da IN/SRF nº 101, de 21/12/2001. Art. 3o Este Ato Declaratório Executivo produzirá efeito a partir da data de sua publicação. VERGILIO CONCETTA 10ª REGIÃO FISCAL DELEGACIA DA RECEITA FEDERAL EM CAXIAS DO SUL ATO DECLARATÓRIO EXECUTIVO N o- 42, DE 30 DE AGOSTO DE 2006 <!ID637990-0> Declara inapta inscrição no Cadastro Nacional da Pessoa Jurídica - CNPJ. O DELEGADO DA RECEITA FEDERAL EM CAXIAS DO SUL (RS), no uso da atribuição que lhe confere o inciso II do art. 250 do Regimento Interno, aprovado pela Portaria MF nº 30, de 25 de fevereiro de 2005, publicada no DOU em 04 de março de 2005, considerando o disposto no inciso IV, art. 34 e artigos 42 e 43 da IN nº 568, de 08 de setembro de 2005, publicada do DOU em 12 de setembro de 2005, e o constante dos Autos do Processo Administrativo nº 11020.000581/2006-61, declara: Artigo único. Inapta a inscrição no Cadastro Nacional da Pessoa Jurídica - CNPJ nº 92.526.458/0001-05, nome empresarial PROLAVOURA COMÉRCIO DE INSUMOS AGRÍCOLAS LTDA. MIGUEL PLETSCH Registro especial para estabelecimento que realiza operações com papel imune, na atividade de Importador. O DELEGADO DA RECEITA FEDERAL EM CURITIBA, no uso da atribuição que lhe confere o artigo 2º da Instrução Normativa SRF nº 71, de 24 de agosto de 2001, tendo em vista o disposto no artigo 150, inciso VI, alínea “d”, da Constituição Federal, e no art. 40 da Lei nº 9.532, de 10 de dezembro de 1997, combinados com o art. 18 inciso I, §§ 1º e 4º e o artigo 20 do Decreto nº 4.544, de 26 de dezembro de 2002, o art. 1º, § 6 do Decreto-Lei nº 1.593, de 21 de dezembro de 1977, alterado pela Lei nº 9.822, de 23 de agosto de 1999, e pela Medida Provisória nº 1.991-15, de 10 de março de 2000, convalidada pela Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e face ao que consta no processo nº 10980.006330/2006-70, declara: Art. 1o Inscrito no Registro Especial sob nº IP-09101/008 o estabelecimento abaixo indicado, que realiza operações com papel destinado à impressão de livros, jornais e periódicos, na atividade desenvolvida de “importador”, nos termos do art. 1º, § 1º, item III da IN/SRF 71/2001: ZHOQS IMPORTADORA E EXPORTADORA LTDA CNPJ : 05.110.112/0001-19 RUA DA GLÓRIA nº 314 CJ. 33, BAIRRO: CENTRO CÍVICO - CURITIBA - PR. Art. 2o O estabelecimento inscrito fica obrigado ao cumprimento das normas previstas na Instrução Normativa SRF nº 71/2001 e demais atos normativos que regem a matéria, sob pena de cancelamento do registro, na forma do art. 7º da referida Instrução Normativa, com a redação dada pelo art.1º da IN/SRF nº 101, de 21/12/2001. Art. 3o Este Ato Declaratório Executivo produzirá efeito a partir da data de sua publicação. VERGILIO CONCETTA ATO DECLARATÓRIO EXECUTIVO N o- 113, DE 28 DE AGOSTO DE 2006 ATO DECLARATÓRIO EXECUTIVO N o- 43, DE 30 DE AGOSTO DE 2006 <!ID638525-0> Declara excluída da sistemática de pagamento dos tributos e contribuições de que trata o artigo 3.º da Lei 9.317, de 05 de dezembro de 1996, a empresa que menciona. O DELEGADO DA RECEITA FEDERAL EM CAXIAS DO SUL (RS), no uso da atribuição que lhe confere o inciso II do art. 250 do Regimento Interno, aprovado pela Portaria MF 30, de 25 de fevereiro de 2005, considerando o disposto nos artigos 12; 14, inciso V; 15, inciso V e § 3º; e 16 da Lei nº 9.317, de 05 de dezembro de 1996; nos artigos 195, inciso V; 196, inciso V; e 197 do Regulamento do Imposto de Renda, aprovado pelo Decreto n.º 3.000, de 26 de março de 1999; e de acordo com o Auto de Infração, objeto do processo administrativo-fiscal nº 11020.002363/2006-61, declara: Art. 1º O contribuinte GALETO DA FAMIGLIA CAVICHIONI LTDA, CNPJ n.º 04.884.850/0001-50, excluído de sua opção pela sistemática de pagamentos de tributos e contribuições de que trata o artigo 3º da Lei n.º 9.317, de 05 de dezembro de 1996, denominada SIMPLES, em virtude de prática reiterada de infração à legislação tributária, conforme previsto no inciso V, do artigo 14 da Lei nº 9.317, de 05 de dezembro de 1996 e no inciso V, do artigo 195 do Decreto n.º 3.000, de 26 de março de 1999. Art. 2º Os efeitos da exclusão ocorrem a partir de 01/01/2004, de acordo com o disposto no inciso V, do artigo 15 da Lei nº 9.317/96 e no inciso V, do artigo 196 do Decreto nº 3.000, de 26 de março de 1999. Art. 3º Da presente declaração de exclusão caberá, no prazo de trinta dias, contados a partir da ciência, Manifestação de Inconformidade junto à Delegacia da Receita Federal de Julgamento em Porto Alegre, nos termos da Portaria SRF 3.608, de 06/07/1994, assegurando, assim, o contraditório e a ampla defesa. Art. 4º Não havendo manifestação nesse prazo, a exclusão tornar-se-á definitiva. MIGUEL PLETSCH Registro especial para estabelecimento que realiza operações com papel imune, na atividade de Distribuidor. BANCO CENTRAL DO BRASIL <!ID636748-0> O DELEGADO DA RECEITA FEDERAL EM CURITIBA, no uso da atribuição que lhe confere o artigo 2º da Instrução Normativa SRF nº 71, de 24 de agosto de 2001, tendo em vista o disposto no artigo 150, inciso VI, alínea “d”, da Constituição Federal, e no art. 40 da Lei nº 9.532, de 10 de dezembro de 1997, combinados com o art. 18 inciso I, §§ 1º e 4º e o artigo 20 do Decreto nº 4.544, de 26 de dezembro de 2002, o art. 1º, § 6 do Decreto-Lei nº 1.593, de 21 de dezembro de 1977, alterado pela Lei nº 9.822, de 23 de agosto de 1999, e pela Medida Provisória nº 1.991-15, de 10 de março de 2000, convalidada pela Medida Provisória nº 2.158-35, de 24 de agosto de 2001, e face ao que consta no processo nº 10980.006746/2006-98, declara: RESOLUÇÃO N o- 3.397, DE 29 DE AGOSTO DE 2006 Dispõe sobre o Programa de Modernização do Parque Industrial Nacional (MODERMAQ), de que trata a Resolução 3.227, de 05 de agosto de 2004. O Banco Central do Brasil, na forma do art. 9º da Lei 4.595, de 31 de dezembro de 1964, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada em 29 de agosto de 2006, com base nos arts. 4º, inciso VI, 22, § 1°, e 23 da referida lei, e 4° da Lei 10.978, de 7 de dezembro de 2004, regulamentada pelo Decreto 5.165, de 2 de agosto de 2004, resolveu: ISSN 1677-7042 23 Art. 1º Fica alterado para 30 de setembro de 2006 o prazo estabelecido no art. 1º da Resolução n° 3.330, de 25 de novembro de 2005. Art. 2º Esta Resolução entra em vigor na data de sua publicação. HENRIQUE DE CAMPOS MEIRELLES Presidente do Banco <!ID636749-0> RESOLUÇÃO N o- 3.398, DE 29 DE AGOSTO DE 2006 Dispõe sobre procedimentos aplicáveis aos casos de descumprimento de padrões mínimos de capital e de limites operacionais. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de 31 de dezembro de 1964, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada em 29 de agosto de 2006, tendo em vista o disposto no art. 4º, incisos VIII e XI, da referida lei, na Lei 4.728, de 14 de julho de 1965, no art. 20, § 1º, da Lei 4.864, de 29 de novembro de 1965, no art. 6º do Decretolei 759, de 12 de agosto de 1969, na Lei 6.099, de 12 de setembro de 1974, com as alterações introduzidas pela Lei 7.132, de 26 de outubro de 1983, na Lei 10.194, de 14 de fevereiro de 2001, com a alteração dada pela Lei 11.110, de 25 de abril de 2005, e no art. 7º do Decretolei 2.291, de 21 de novembro de 1986, resolveu: Art. 1º A observância dos padrões mínimos de capital, bem como dos limites operacionais abaixo especificados é condição indispensável para o funcionamento das instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil: I - Patrimônio Líquido Exigido (PLE), de que trata o Regulamento Anexo IV à Resolução 2.099, de 17 de agosto de 1994, e alterações posteriores; II - exposição por cliente, de que trata a Resolução 2.844, de 29 de junho de 2001; III - aplicação de recursos no Ativo Permanente, de que trata a Resolução 2.283, de 5 de junho de 1996, alterada pela Resolução 2.669, de 25 de novembro de 1999. Art. 2º Constatado o descumprimento dos padrões de capital ou dos limites referidos no art. 1º, o Banco Central do Brasil convocará os representantes legais da instituição e, caso entendido necessário, seus controladores, para informarem acerca das medidas que serão adotadas com vistas à regularização da situação. § 1º O comparecimento dos representantes legais da instituição ou de seus controladores deverá ocorrer no prazo máximo de cinco dias contados da data da convocação, que poderá ser formalizado mediante lavratura de termo específico por parte do Banco Central do Brasil. § 2º Deverá ser apresentado ao Banco Central do Brasil, em prazo por ele fixado, não superior a sessenta dias, contado da data da convocação referida no § 1º ou da lavratura do termo de comparecimento, para aprovação, plano de regularização referendado pela diretoria da instituição e pelo conselho de administração, se houver, contendo as medidas previstas para enquadramento e respectivo cronograma de execução, o qual não poderá ser superior a seis meses, prorrogáveis, a critério da referida autarquia, por mais dois períodos idênticos, devidamente fundamentadas as razões ao final de cada período. § 3º O auditor independente responsável pela auditoria das demonstrações contábeis da instituição deve elaborar, mensalmente, relatório de acompanhamento da execução do plano de regularização, o qual deve ficar à disposição do Banco Central do Brasil. § 4º Para efeito do enquadramento nos padrões mínimos de capital e nos limites operacionais de que trata esta resolução, admitese a manutenção, pelo prazo máximo de noventa dias, de depósito em conta vinculada em montante suficiente para suprir a deficiência verificada, observado que: I - será considerado como parte integrante do PR da instituição; II - pode ser realizado em espécie ou em títulos públicos federais aceitos nas operações de redesconto do Banco Central do Brasil; III - deve ser mantido em conta específica de custódia no Banco Central do Brasil; IV - somente será liberado mediante autorização expressa do Banco Central do Brasil. Art. 3º A instituição somente poderá distribuir resultados, a qualquer título, em montante superior aos limites mínimos previstos em lei ou em seu estatuto, nas situações em que essa distribuição não venha a comprometer o cumprimento das exigências de que trata esta resolução. Art. 4º Esta resolução entra em vigor na data de sua publicação. Art. 5º Ficam revogados os arts. 2º, 3º e 4º da Resolução 2.099, de 17 de agosto de 1994, e a Resolução 2.815, de 24 de janeiro de 2001, passando as citações aos artigos ora revogados constantes de normas editadas pelo Banco Central do Brasil e o fundamento de validade da Circular 2.572, de 18 de maio de 1995, a referir-se a esta resolução. HENRIQUE DE CAMPOS MEIRELLES Presidente do Banco 24 <!ID636750-0> ISSN 1677-7042 1 RESOLUÇÃO N o- 3.399, DE 29 DE AGOSTO DE 2006 PORTARIA N o- 1.390, DE 29 DE AGOSTO DE 2006 <!ID637595-0> Dispõe sobre a captação e a realização de depósitos interfinanceiros. O BANCO CENTRAL DO BRASIL, na forma do art. 9º da Lei 4.595, de 31 de dezembro de 1964, torna público que o CONSELHO MONETÁRIO NACIONAL, em sessão realizada em 29 de agosto de 2006, com base no art. 4º, inciso XXXII, da referida lei, com a redação dada pelo art. 3º do Decreto-lei 2.290, de 21 de novembro de 1986, resolveu: Art. 1º Os bancos múltiplos, os bancos comerciais, as caixas econômicas, os bancos de investimento, os bancos de desenvolvimento, as sociedades de crédito, financiamento e investimento, as sociedades de crédito imobiliário, as companhias hipotecárias, as associações de poupança e empréstimo, as cooperativas de crédito e as sociedades de arrendamento mercantil podem receber depósitos interfinanceiros, desde que satisfeitas as seguintes condições: I - não haja emissão de certificado; II - sejam registrados e liquidados financeiramente em sistema de registro e liquidação financeira de ativos autorizado pelo Banco Central do Brasil; III - tenham como depositantes as instituições listadas no caput e sociedades corretoras de câmbio, sociedades corretoras de títulos e valores mobiliários e sociedades distribuidoras de títulos e valores mobiliários. Art. 2º Na realização dos depósitos interfinanceiros de que trata o art. 1º, a instituição depositante deve observar os limites de diversificação de risco de que trata a Resolução 2.844, de 29 de junho de 2001, e regulamentação complementar. § 1º Os limites de diversificação referidos no caput não se aplicam aos depósitos efetuados entre instituições sujeitas à consolidação de suas demonstrações financeiras, nos termos da regulamentação estabelecida pelo Conselho Monetário Nacional. § 2º As cooperativas de crédito ficam sujeitas aos limites de diversificação de risco estabelecidos na Resolução 3.321, de 30 de setembro de 2005. Art. 3º As instituições depositantes de depósitos interfinanceiros podem negociar referidos depósitos, observadas as seguintes condições: I - a operação deve ser contratada mediante cessão dos respectivos direitos creditórios a outra instituição autorizada a efetuar depósitos interfinanceiros; II - é facultada a liquidação antecipada dos depósitos, desde que cumpridos os prazos mínimos fixados para as operações realizadas no sistema financeiro; III - não são admitidas negociações dos respectivos depósitos em suas datas de vencimento. Art. 4º Os depósitos interfinanceiros podem ser efetuados com garantia, limitada a: I - penhor de direitos creditórios; II - alienação fiduciária de coisa fungível e cessão fiduciária de direitos sobre coisas móveis, bem como de títulos de crédito, de que trata o art. 66-B da Lei 4.728, de 14 de julho de 1965, introduzido pelo art. 55 da Lei 10.931, de 2 de agosto de 2004. Art. 5º Na realização de depósitos interfinanceiros vinculados a fins específicos, tais como os de crédito rural, de crédito imobiliário e de microfinanças, deve ser observada, ainda, a regulamentação específica relacionada a esses depósitos. Art. 6º Esta resolução entra em vigor na data de sua publicação. Art. 7º Fica revogada a Resolução 1.647, de 18 de outubro de 1989, e o § 4º do art. 1º da Resolução 2.844, de 29 de junho de 2001. HENRIQUE DE CAMPOS MEIRELLES Presidente do Banco COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL o- PORTARIA N 1.389, DE 29 DE AGOSTO DE 2006 <!ID637594-0> Homologa e exclui pessoa jurídica do REFIS. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS nº 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1º do art. 1º da Lei nº 9.964, de 10 de abril de 2000, e no inciso IV do art. 2º do Decreto nº 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 6, de 18 de agosto de 2001, com a redação dada pela Resolução CG/Refis no 15, de 27 de junho de 2001, e o que consta do processo administrativo nº 36222.000855/2003-24, resolve: Art. 1o Homologar a opção pelo Programa de Recuperação Fiscal - REFIS da pessoa jurídica ASSOCIACAO DOS CABOS E SOLDADOS DA PM DO EST.S.PAULO, CNPJ nº 61.810.677/000180, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), a pedido, a pessoa jurídica ASSOCIACAO DOS CABOS E SOLDADOS DA PM DO EST.S.PAULO, CNPJ nº 61.810.677/0001-80, com efeitos a partir de 2 de julho de 2003. Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social Homologa e exclui pessoa jurídica do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2001, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta no processo administrativo nº 37299.003869/2005-31, resolve: Art. 1o Homologar a opção pelo Programa de Recuperação Fiscal (Refis) da pessoa jurídica a que se refere o art. 2o, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso II do art. 5o da Lei no 9.964, de 10 de abril de 2000 - inadimplência por três meses consecutivos ou seis meses alternados relativamente às contribuições previdenciárias, inclusive as com vencimento após 29 de fevereiro de 2000, a pessoa jurídica POLLY INDUSTRIA DE TINTAS LTDA - EPP, CNPJ nº 00.500.150/0001-64, com efeitos a partir de 1o de setembro de 2006. Art. 3o Esta Portaria entra em vigor na data de sua publicação. Nº 168, quinta-feira, 31 de agosto de 2006 janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Homologar as opções pelo Programa de Recuperação Fiscal (Refis) ou pelo parcelamento a ele alternativo das pessoas jurídicas a que se refere o art. 2º, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis) e do parcelamento a ele alternativo, por estar configurada a hipótese de exclusão prevista no inciso II do art. 5o da Lei no 9.964, de 10 de abril de 2000 - inadimplência por três meses consecutivos ou seis meses alternados relativamente às parcelas do débito consolidado, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir de 1o de setembro de 2006. CNPJ NOME EMPRESARIAL 43.516.756/0001-09 MAGARPO INDUSTRIA E COMERCIO 10882.001501/2006-82 DE MOVEIS L PROCESSO 61.068.755/0001-12 SANVAL COMERCIO E INDUSTRIA LTDA 10880.005532/2006-22 68.597.137/0001-09 ADB CONSULTORIA EMPRESARIAL LTDA 10880.005232/2006-43 Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.391, DE 29 DE AGOSTO DE 2006 PORTARIA N o- 1.393, DE 29 DE AGOSTO DE 2006 <!ID637596-0> <!ID637598-0> Homologa e exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Homologar as opções pelo Programa de Recuperação Fiscal (Refis) das pessoas jurídicas a que se refere o art. 2º, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso II do art. 5o da Lei no 9.964, de 10 de abril de 2000 - inadimplência por três meses consecutivos ou seis meses alternados relativamente às parcelas do débito consolidado, inclusive considerado o recolhimento a menor das prestações, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir de 1o de setembro de 2006. Exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Excluir do Programa de Recuperação Fiscal (Refis) ou do parcelamento a ele alternativo, por estar configurada a hipótese de exclusão prevista no art. 5o, inciso II, da Lei no 9.964, de 10 de abril de 2000 - inadimplência por três meses consecutivos ou seis meses alternados relativamente às parcelas do débito consolidado, inclusive considerado o recolhimento a menor das prestações, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir de 1o de setembro de 2006. CNPJ NOME EMPRESARIAL PROCESSO 02.493.429/0001-93 FELIZ TERRA AGRICOLA LTDA 14090.000059/2006-44 CNPJ NOME EMPRESARIAL 03.829.009/0001-06 AMPERCO CONCRETO PRE-MOLDADO 14090.000068/2006-35 LTDA 00.297.598/0001-22 DESTILARIA DE ALCOOL LIBRA LTDA 14090.000054/2006-11 00.818.517/0001-92 ENPA ENGENHARIA E PARCERIA LTDA 14090.000061/2006-13 03.835.832/0001-16 REFRIGERANTES MARAJA S.A. 14090.000075/2006-37 03.020.401/0001-00 03.941.119/0001-57 CONSTRUTORA METRON LTDA 14090.000062/2006-68 COMPANHIA MINERACAO 15.059.231/0001-48 COOPERATIVA AGRICOLA DE PRODU- 14090.000058/2006-08 TORES DE CA 15.378.979/0001-03 CONCREMAX CONCRETO SANEAMENTO LTDA 15.355.340/0001-02 O VIGILANTE SEGURANCA VIGILAN- 14090.000069/2006-80 CIA TRANSP 49.455.330/0001-60 SORAL VEICULOS LTDA 20.146.676/0001-03 CIAFAL COM E IND DE ARTEFATOS DE 14090.000055/2006-66 FERRO E 36.886.778/0001-97 EMP MATOGROSS DE PESQ ASSIST E 14090.000053/2006-77 EXT RURAL Art. 2o Esta Portaria entra em vigor na data de sua publicação. MATOGROSSENSE ENG DE 14090.000057/2006-55 E 14090.000070/2006-12 10855.002049/2006-01 JORGE ANTONIO DEHER RACHID Secretário da Receita Federal Art. 3o Esta Portaria entra em vigor na data de sua publicação. LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional PROCESSO VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.394, DE 29 DE AGOSTO DE 2006 <!ID637599-0> VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social o- PORTARIA N 1.392, DE 29 DE AGOSTO DE 2006 <!ID637597-0> Homologa e exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de Exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: 1 Nº 168, quinta-feira, 31 de agosto de 2006 Art. 1o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso II do art. 5o da Lei no 9.964, de 10 de abril de 2000 - inadimplência por três meses consecutivos ou seis meses alternados relativamente às parcelas do débito consolidado, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir de 1o de setembro de 2006. CNPJ NOME EMPRESARIAL 01.681.764/0001-52 CETEL INSTALACOES ELETRICAS E 11843.000006/2006-85 TRANSPORTE PROCESSO 03.470.143/0001-55 ALVORADA HOTEL LTDA 61.514.709/0001-08 MODAS E CREACOES RIO SAO PAULO 10880.004872/2006-36 LTDA ME 90.626.557/0001-25 ESTOFADOS PERTUTI LTDA 11020.002258/2006-22 91.492.611/0001-50 NITZ AVIACAO AGRICOLA LTDA 13005.000561/2006-12 93.743.136/0001-72 EDI L. M. ZUCCHETTO - ME 13005.000571/2006-40 93.972.115/0001-29 JULIO NESTOR BECKENKAMP ME 13005.000572/2006-94 14090.000067/2006-91 Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso II do art. 5o da Lei no 9.964, de 10 de abril de 2000 - inadimplência (recolhimento a menor) por três meses consecutivos ou seis meses alternados relativamente aos tributos e contribuições administrados pela Secretaria da Receita Federal (SRF), inclusive os com vencimento após 29 de fevereiro de 2000, a pessoa jurídica BALDAN IMPLEMENTOS AGRICOLAS S A, CNPJ nº 52.311.347/0001-59, com efeitos a partir de 1o de setembro de 2006. Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social Art. 2o Esta Portaria entra em vigor na data de sua publicação. PORTARIA N o- 1.397, DE 29 DE AGOSTO DE 2006 <!ID637602-0> JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.395, DE 29 DE AGOSTO DE 2006 <!ID637600-0> Homologa e exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Homologar as opções pelo Programa de Recuperação Fiscal (Refis) das pessoas jurídicas relacionadas no art. 2o, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis) as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir de 1o de setembro de 2006, por estarem configuradas as seguintes hipóteses de exclusão: a) art. 5o, inciso II, da Lei no 9.964, de 10 de abril de 2000 - inadimplência por três meses consecutivos ou seis meses alternados relativamente às parcelas do débito consolidado; e, b) art. 5o, inciso I, combinado com o art. 3º, inciso III, da Lei no 9.964, de 10 de abril de 2000 - falta da prestação das informações indiciárias da receita bruta por intermédio das declarações a serem entregues à Secretaria da Receita Federal. CNPJ NOME EMPRESARIAL 01.355.296/0001-26 AGROMON PECUARIA 03.782.505/0001-43 TCR-TRANSPORTES RONDONOPOLIS L 70.431.531/0001-14 SB GRAFICA E EDITORA LTDA S/A JORGE ANTONIO DEHER RACHID CNPJ NOME EMPRESARIAL PROCESSO 91.186.502/0001-04 CELIO A ASSMAN ME 13005.000558/2006-91 91.470.799/0001-35 EVERSON OLIVEIRA TREVISAN 13005.000559/2006-35 92.317.544/0001-08 LAUDERIO JORGE STAUB ME 13005.000563/2006-01 Art. 2o Esta Portaria entra em vigor na data de sua publicação. E 14090.000063/2006-11 COLETIVOS 14090.000071/2006-59 14090.000073/2006-48 Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.396, DE 29 DE AGOSTO DE 2006 <!ID637601-0> Homologa e exclui pessoa jurídica do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta no processo administrativo nº 13851.000834/2006-40, resolve: Art. 1o Homologar a opção pelo Programa de Recuperação Fiscal (Refis) da pessoa jurídica a que se refere o art. 2º, com efeitos a partir da data da opção. Exclui pessoa jurídica do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta no processo administrativo nº 13009.000689/2005-57, resolve: Art. 1o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso III do art. 5o da Lei no 9.964, de 10 de abril de 2000, a pessoa jurídica COMERCIAL VETA ATACADISTA LTDA.- E.P.P., CNPJ nº 36.497.915/0001-00, com efeitos a partir de 1o de setembro de 2006. Art. 2o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.400, DE 29 DE AGOSTO DE 2006 <!ID637605-0> Homologa e exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto nas Resoluções CG/Refis no 9, de 12 de janeiro de 2001, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Homologar a opção pelo Programa de Recuperação Fiscal (Refis) das pessoas jurídicas de que trata o art. 2º, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso XI do art. 5o da Lei no 9.964, de 10 de abril de 2000, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir da data indicada. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal CNPJ LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional 89.132.229/0001-93 COMERCIO E REPRESENTA- 13005.000551/2006-79 01-09-2006 COES MAY BOY LTDA VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PROCESSO AGRICULTURA PORTARIA N o- 1.399, DE 29 DE AGOSTO DE 2006 <!ID637604-0> Homologa e exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso II do art. 5o da Lei no 9.964, de 10 de abril de 2000 - inadimplência por três meses consecutivos ou seis meses alternados relativamente aos tributos e contribuições administrados pela Secretaria da Receita Federal - SRF, inclusive os com vencimento após 29 de fevereiro de 2000, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir de 1o de setembro de 2006. 25 ISSN 1677-7042 NOME EMPRESARIAL PROCESSO DATA EFEITO 90.722.836/0001-92 CAFESHOP COMERCIO DE 11080.006201/2006-98 01-09-2006 ALIMENTOS LTDA 97.030.688/0001-94 M.D. SCHULER & CIA LTDA 13005.000577/2006-17 01-09-2006 PORTARIA N o- 1.398, DE 29 DE AGOSTO DE 2006 <!ID637603-0> Homologa e exclui pessoa jurídica do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta no processo administrativo nº 13820.000706/2006-63, resolve: Art. 1o Homologar a opção pelo Programa de Recuperação Fiscal (Refis) da pessoa jurídica a que se refere o art. 2º, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso III do art. 5o da Lei no 9.964, de 10 de abril de 2000, a pessoa jurídica AFA PLASTICOS LTDA, CNPJ nº 61.578.183/0001-11, com efeitos a partir de 1o de setembro de 2006. Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.401, DE 29 DE AGOSTO DE 2006 <!ID637606-0> Homologa e exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto nas Resoluções CG/Refis no 9, de 12 de janeiro de 2001, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Homologa a opção pelo Programa de Recuperação Fiscal (Refis) das pessoas jurídicas de que trata o art. 2º, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso XI do art. 5o da Lei no 9.964, de 10 de abril de 2000 - suspensão das atividades relativas ao objeto social, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir de 1o de setembro de 2006. 26 CNPJ ISSN 1677-7042 NOME EMPRESARIAL PROCESSO 1 PORTARIA N o- 1.404, DE 29 DE AGOSTO DE 2006 DATA EFEITO <!ID637609-0> Exclui pessoa jurídica do Refis. 00.185.272/0001-03 DE JORGE CONSTRUTORA 10183.003097/2006-69 01-02-2001 LTDA 00.828.761/0001-36 HANDY MULTI ALIMENTOS 16098.000092/2005-49 01-09-2006 LTDA Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social o- PORTARIA N 1.402, DE 29 DE AGOSTO DE 2006 <!ID637607-0> Exclui pessoas jurídicas do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto nas Resoluções CG/Refis no 9, de 12 de janeiro de 2001, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso XI do art. 5o da Lei no 9.964, de 10 de abril de 2000 - suspensão das atividades relativas ao objeto social, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir da data indicada. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta no processo administrativo no 14090.000072/2006-01, resolve: Art. 1o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no art. 5o, inciso I, combinado com o art. 3º, inciso V, da Lei no 9.964, de 10 de abril de 2000 - falta do cumprimento regular das obrigações para com o Imposto Territorial Rural (ITR), a pessoa jurídica RADIO TELEVISAO BRASIL OESTE LTDA, CNPJ no 03.049.376/0001-89, com efeitos a partir de 1o de setembro de 2006. Art. 2o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.405, DE 29 DE AGOSTO DE 2006 <!ID637610-0> Nº 168, quinta-feira, 31 de agosto de 2006 Art. 1o Excluir do Programa de Recuperação Fiscal (Refis), por estarem configuradas as hipóteses de exclusão previstas nos incisos III e V do art. 3º combinado com inciso I do art. 5o da Lei no 9.964, de 10 de abril de 2000 - falta da prestação das informações indiciárias da receita bruta por intermédio das declarações a serem entregues à Secretaria da Receita Federal e irregularidade com o Imposto Territorial Rural - ITR, a pessoa jurídica CERAMICA SANTO ANDRE LTDA, CNPJ no 33.006.073/0001-40, com efeitos a partir de 1o de setembro de 2006. Art. 2o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.407, DE 29 DE AGOSTO DE 2006 <!ID637612-0> Reinclui pessoas jurídicas no Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS nº 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1º do art. 1º da Lei nº 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto nº 3.431, de 24 de abril de 2000, tendo em vista o que consta nos processos administrativos relacionados, resolve: Art. 1º Tornar insubsistente a exclusão das pessoas jurídicas relacionadas no Anexo Único. Art. 2o Esta Portaria entra em vigor na data de sua publicação. CNPJ NOME EMPRESARIAL Homologa e exclui pessoas jurídicas do Refis. 06.846.059/0001-81 EMPRESA O DIA LTDA CNPJ NOME EMPRESARIAL 87.327.979/0001-95 ZILA M.NIEDERSBERG CIA LTDA. PROCESSO DATA EFEITO & 13005.000557/2006-46 01-09-2006 88.261.391/0001-49 K S REDES ELETRICAS LTDA 13005.000550/2006-24 01-09-2006 95.443.792/0001-85 JAPPE CIA LTDA 13005.000575/2006-28 01-09-2006 95.444.139/0001-30 PAPELARIA KOEHLER LTDA 13005.000576/2006-72 01-09-2006 Art. 2o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.403, DE 29 DE AGOSTO DE 2006 <!ID637608-0> Exclui pessoa jurídica do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2001, com a redação da Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta no processo administrativo no 14090.000056/2006-19, resolve: Art. 1o Homologa a opção pelo Programa de Recuperação Fiscal (Refis) da pessoa jurídica PRIMESUL ENGENHARIA E CONSTRUCOES LTDA, CNPJ nº 83.745.133/0001-14, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no art. 5o, inciso I, combinado com o art. 3º, inciso V, da Lei no 9.964, de 10 de abril de 2000 - falta do cumprimento regular das obrigações para com o Imposto Territorial Rural (ITR), a pessoa jurídica PRIMESUL ENGENHARIA E CONSTRUCOES LTDA, CNPJ nº 83.745.133/000114, com efeitos a partir de 1o de setembro de 2006. Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PROCESSO O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta nos processos administrativos indicados, resolve: Art. 1o Homologar as opções pelo Programa de Recuperação Fiscal (Refis) das pessoas jurídicas relacionadas no art. 2o, com efeitos a partir da data da opção. Art. 2o Excluir do Programa de Recuperação Fiscal (Refis), por estarem configuradas as hipóteses de exclusão previstas nos incisos III e V do art. 3º combinado com inciso I do art. 5o da Lei no 9.964, de 10 de abril de 2000 - falta da prestação das informações indiciárias da receita bruta por intermédio das declarações a serem entregues à Secretaria da Receita Federal e irregularidade com o Imposto Territorial Rural - ITR, as pessoas jurídicas relacionadas no quadro abaixo, com efeitos a partir de 1o de setembro de 2006. CNPJ NOME EMPRESARIAL PROCESSO 03.538.634/0001-90 VITALE INDUSTRIAL NORTE S/A 14090.000065/2006-00 15.366.495/0001-44 COMPANHIA AGRICOLA DO PARECIS 14090.000074/2006-92 CIAPAR Art. 3o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional 10384.002917/2006-39 1344 11.106.838/0001-80 POP PEDREIRA OURO PRE- 10320.001453/2005-15 0796 TO LIMITADA 43.380.286/0001-90 CENTRAL FRIGORIFICA DE 10840.002366/2003-36 0069 CARNES RODRIGUES LTDA 67.435.255/0001-58 MAQUENGE MAQUINAS 13888.001938/2006-54 1326 OPERATRIZES LTDA JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.408, DE 29 DE AGOSTO DE 2006 <!ID637613-0> Exclui pessoa jurídica do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta no processo administrativo nº 15987.000078/2006-49, resolve: Art. 1o Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão art. 5o, inciso II, da Lei no 9.964, de 10 de abril de 2000 - inadimplência por três meses consecutivos ou seis meses alternados relativamente aos tributos ou contribuições administrados pela Secretaria da Receita Federal - SRF, a pessoa jurídica TRANSPORTES E COMERCIO FASSINA LTDA, CNPJ nº 45.059.060/0001-18, com efeitos a partir de 1o de setembro de 2006. Art. 2o Esta Portaria entra em vigor na data de sua publicação. VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional PORTARIA N o- 1.406, DE 29 DE AGOSTO DE 2006 <!ID637611-0> Exclui pessoa jurídica do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS no 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1o do art. 1o da Lei no 9.964, de 10 de abril de 2000, e no inciso IV do art. 2o do Decreto no 3.431, de 24 de abril de 2000, tendo em vista o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta no processo administrativo no 14090.000066/2006-46, resolve: PORTARIA DE EXCLUSÃO VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PORTARIA N o- 1.409, DE 29 DE AGOSTO DE 2006 <!ID637614-0> Exclui pessoa jurídica do Refis. O COMITÊ GESTOR DO PROGRAMA DE RECUPERAÇÃO FISCAL, constituído pela Portaria Interministerial MF/MPAS nº 21, de 31 de janeiro de 2000, no uso da competência estabelecida no § 1º do art. 1º da Lei nº 9.964, de 10 de abril de 2000, e no inciso IV do art. 2º do Decreto nº 3.431, de 24 de abril de 2000, tendo em vista Nº 168, quinta-feira, 31 de agosto de 2006 o disposto na Resolução CG/Refis no 9, de 12 de janeiro de 2000, com a redação dada pela Resolução CG/Refis no 20, de 27 de setembro de 2001, e o que consta do processo administrativo nº 10168.003370/2005-62, resolve: Art. 1º Excluir do Programa de Recuperação Fiscal (Refis), por estar configurada a hipótese de exclusão prevista no inciso XI do art. 5o da Lei no 9.964, de 10 de abril de 2000, a pessoa jurídica TMI SERVICOS E COMERCIO LTDA, CNPJ nº 00.345.862/0001-56, com efeitos de partir de 1º de setembro de 2006. Art. 2o Esta Portaria entra em vigor na data de sua publicação. JORGE ANTONIO DEHER RACHID Secretário da Receita Federal LUÍS INÁCIO LUCENA ADAMS Procurador-Geral da Fazenda Nacional VALDIR MOYSÉS SIMÃO Presidente do Instituto Nacional do Seguro Social PRIMEIRO CONSELHO DE CONTRIBUINTES 7ª CÂMARA EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE FEVEREIRO DE 2006 <!ID636790-1> Processo nº : 13839.001229/2002-21 Recurso nº : 142832 Matéria : IRPJ - Exs.: 1998, 1999 Recorrente : ISOLADORES SANTANA S/A Recorrida : 2ª TURMA/DRJ-CAMPINAS/SP Sessão de : 15 DE JUNHO DE 2005 Acórdão nº : 107-08.111 PENALIDADE - MULTA ISOLADA - RETIFICAÇÃO DE DECLARAÇÃO - RECOLHIMENTO FORA DO PRAZO SEM MULTA DE MORA. O recolhimento de estimativas do IRPJ, efetuado dias após à retificação da DIRPJ/98, desacompanhado de multa de mora, implica na aplicação da multa isolada nos termos da lei nº 9.430/96. MULTA ISOLADA - CARÁTER MORATÓRIO - RETIFICAÇÃO DE DECLARAÇÃO - RECOLHIMENTO FORA DO PRAZO SEM MULTA DE MORA - DENÚNCIA ESPONTÂNEA. O pagamento imposto por estimativa fora do prazo, mas nos termos do art. 138 do CTN, impede a aplicação da multa isolada, com a natureza de multa moratória, em razão da aplicação do instituto da denúncia espontânea. Esta não distingue os tipos de sanções tributárias, de modo que dela não pode ser excluída a multa moratória. Precedentes do Conselho de Contribuintes e do Supremo Tribunal Federal. Por maioria de votos, DAR provimento PARCIAL ao recurso, para excluir da exigência a multa isolada relativa ao ano calendário de 1998, vencida a Conselheira Albertina Silva Santos de Lima (Relatora). Designado para redigir o voto vencedor o Conselheiro Octavio Campos Fischer. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Redator - Designado Processo nº : 15374.001075/00-38 Recurso nº : 140917 - EX OFFICIO Matéria : IRPJ E OUTROS. Ex.: 1997 Recorrente : 6ª TURMA/DRJ-RIO DE JANEIRO/RJ I Interessada : OCIDENTAL NAVEGAÇÃO LTDA Sessão de : 16 DE JUNHO DE 2005 Acórdão nº : 107-08.136 IRPJ - OMISSÃO DE RECEITA - SUPRIMENTO DE CAIXA - ORIGEM E EFETIVA ENTREGA NÃO COMPROVADAS. Deve ser mantido o Lançamento de Ofício quando não são comprovadas a origem e a efetiva entrega do numerário utilizado como suprimento. IRPJ - GLOSAS DE DESPESAS - DESPESAS INDEDUTÍVEIS E DESPESAS INEXISTENTES - ERRO DE TIPIFICAÇÃO. Ao se analisar o Lançamento de Ofício, verifica-se que houve erro de tipificação, pois, na esteira da jurisprudência da própria c. 7ª Câmara do 1º CC/MF, “Não há como tipificar um gasto como indedutível sem que se materialize a sua efetiva contraprestação. A indedutibilidade, para se confirmar, exige que o bem ou o serviço tenha sido contraprestado, pois de outra forma não haveria como conceituá-lo desnecessário, inusual ou anormal. Quando um gasto não corresponder a algo recebido, a hipótese tributária caracterizar-se-á como redução indevida do resultado do exercício, com possíveis reflexos no IR-Fonte. O gasto indedutível atinge o lucro líquido ajustado (o lucro real); o inexistente, o próprio resultado do exercício (o contábil). A não-distinção da natureza dos gastos e das suas especificidades implicará erro insanável na construção do ilícito” (Recurso Voluntário nº 135974, Data da Sessão: 23/02/2005, Relator Conselheiro Neicyr de Almeida). Por maioria de votos, NEGAR provimento ao recurso, vencidos os conselheiros Albertina Silva Santos de Lima e Marcos Vinicius Neder de Lima que entendiam não comprovada a origem dos suprimentos bancários. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 16707.004274/2003-10 Recurso nº : 141453 Matéria : CSLL - Exs: 2001 a 2003 Recorrente : EIT - EMPRESA INDUSTRIAL TÉCNICA S/A 1 Recorrida : 3ª TURMA/DRJ DE RECIFE/PE Sessão de : 12 DE SETEMBRO DE 2005 Acórdão nº : 107-08.248 CSLL - ADESÃO AO REFIS - NÃO COMPROVAÇÃO. Se a contribuinte não comprovou que o débito em questão fora incluído no REFIS deve-se manter o Lançamento de Ofício. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo n.º : 13808.000311/2002-03 Recurso n.º : 137.837 - EX OFFICIO Matéria : IRPJ E OUTRO - Ex(s): 1997 a 2001 Recorrente : 1a TURMA DRJ-SÃO PAULO/SP Interessado(a) : ASSOCIAÇÃO DAS FAMÍLIAS PARA A UNIFICAÇÃO E PAZ MUNDIAL Sessão de : 12 DE SETEMBRO DE 2005 Acórdão n.º : 107-08.251 PROCESSO ADMINISTRATIVO FISCAL - Verificada a exatidão da decisão proferida pela turma julgadora de primeira instância, por suas conclusões, é de se mantê-la. NORMAS PROCESSUAIS - SUSPENSÃO DA ISENÇÃO DE ENTIDADE CIVIL SEM FINS LUCRATIVOS - INOBSERVÂNCIA DO ARTIGO 32, § 3º, DA LEI Nº 9.430/1996. NULIDADE - A não observância, por parte do fisco, do artigo 32, § 3º, da Lei nº 9.430/1996, que determina que o Delegado deve decidir sobre as alegações e provas apresentadas pela entidade, dá ensejo à nulidade do Ato Declaratório Executivo emitido, por descumprimento de formalidade essencial e preterição de direito de defesa. LANÇAMENTOS DECORRENTES DA SUSPENSÃO DA ISENÇÃO - NULIDADE - A anulação do Ato Declaratório que suspendeu a isenção da entidade é vício insanável que contamina os autos de infração lavrados. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Os Conselheiros Natanael Martins e Carlos Alberto Gonçalves Nunes, votam pelas conclusões. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 13974.000002/2004-75 Recurso nº : 142173 Matéria : IRPJ - Exs: 12/1999 A 12/2000 Recorrente : INDÚSTRIA DE MÓVEIS E ESQUADRIAS BELA ALIANÇA LTDA. Recorrida : 4ª TURMA - DRJ/FLORIANÓPOLIS/SC Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº : 107-08.260 FALTA DE FUNDAMENTAÇÃO - NULIDADE - INEXISTÊNCIA. AUTO DE INFRAÇÃO. Não se acata a alegação de falta de ausência de fundamentação legal, quando o Lançamento de Ofício reportou-se a todos os dispositivos pertinentes à matéria. REFIS - CRÉDITOS NÃO ABRANGIDOS. Verificado que os créditos objetos da autuação não estão abrangidos pelo REFIS, não se pode pretender suspender ou extinguir a obrigação tributária. IPI - COMPENSAÇÃO COM IRPJ - AUSÊNCIA DE AMPARO JUDICIAL. Se a r. Sentença judicial em que se ampara a contribuinte não concede o direito de compensação do crédito de IPI com débito do IRPJ, então, não está a merecer provimento o Recurso Voluntário. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 13974.000005/2004-17 Recurso nº : 142151 Matéria : COFINS - Exs. 1999 e 2000 Recorrente : INDÚSTRIA DE MÓVEIS E ESQUADRIAS BELA ALIANÇA LTDA Recorrida : 4ª TURMA/DRJ/FLORIANÓPOLIS/SC Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº : 107-08.261 FALTA DE FUNDAMENTAÇÃO - NULIDADE - INEXISTÊNCIA. AUTO DE INFRAÇÃO. Não se acata a alegação de falta de ausência de fundamentação legal, quando o Lançamento de Ofício reportou-se a todos os dispositivos pertinentes à matéria. REFIS - CRÉDITOS NÃO ABRANGIDOS. Verificado que os créditos objetos da autuação não estão abrangidos pelo REFIS, não se pode pretender suspender ou extinguir a obrigação tributária. IPI - COMPENSAÇÃO COM COFINS - AUSÊNCIA DE AMPARO JUDICIAL. Se a r. Sentença judicial em que se ampara a contribuinte não concede o direito de compensação do crédito de IPI com débito do COFINS, então, não está a merecer provimento o Recurso Voluntário. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 13974.000006/2004-53 Recurso nº : 142152 Matéria : PIS - Exs: 2000 a 2001 Recorrente : INDÚSTRIA DE MÓVEIS E ESQUADRIAS BELA ALIANÇA LTDA Recorrida : 4ª TURMA/DRJ - FLORIANÓPOLIS/SC Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº : 107-08.262 FALTA DE FUNDAMENTAÇÃO - NULIDADE - INEXISTÊNCIA. AUTO DE INFRAÇÃO. Não se acata a alegação de falta de ausência de fundamentação legal, quando o Lançamento de Ofício reportou-se a todos os dispositivos pertinentes à matéria. REFIS - CRÉDITOS NÃO ABRANGIDOS. Verificado que os créditos objetos da autuação não estão abrangidos pelo REFIS, não se pode pretender suspender ou extinguir a obrigação tributária. ISSN 1677-7042 27 IPI - COMPENSAÇÃO COM CONTRIBUIÇÃO AO PIS AUSÊNCIA DE AMPARO JUDICIAL. Se a r. Sentença judicial em que se ampara a contribuinte não concede o direito de compensação do crédito de IPI com débito da Contribuição ao PIS, então, não está a merecer provimento o Recurso Voluntário. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 13974.000003/2004-10 Recurso nº : 142172 Matéria : CSLL - Exs: 2000 a 2001 Recorrente : INDÚSTRIA DE MÓVEIS E ESQUADRIAS BELA ALIANÇA LTDA. Recorrida : 4ª TURMA/DRJ - FLORIANÓPOLIS/SC Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº : 107-08.263 FALTA DE FUNDAMENTAÇÃO - NULIDADE - INEXISTÊNCIA. AUTO DE INFRAÇÃO. Não se acata a alegação de falta de ausência de fundamentação legal, quando o Lançamento de Ofício reportou-se a todos os dispositivos pertinentes à matéria. REFIS - CRÉDITOS NÃO ABRANGIDOS. Verificado que os créditos objetos da autuação não estão abrangidos pelo REFIS, não se pode pretender suspender ou extinguir a obrigação tributária. IPI - COMPENSAÇÃO COM CSLL - AUSÊNCIA DE AMPARO JUDICIAL. Se a r. Sentença judicial em que se ampara a contribuinte não concede o direito de compensação do crédito de IPI com débito do CSLL, então, não está a merecer provimento o Recurso Voluntário. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 10830.005758/95-50 Recurso nº : 135.669 Matéria : IRPJ E OUTROS - Exs.: 1992 a 1994 Embargante : DELEGACIA DA RECEITA FEDERAL EM SÃO PAULO/SP Embargada : SÉTIMA CÂMARA DO PRIMEIRO CONSELHO DE CONTRIBUINTES Sujeito Passivo: NOVA LINDÓIA HOTÉIS E TURISMO S. A Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº : 107-08.266 PROCESSO ADMINISTRATIVO FISCAL - Verificada a exatidão da decisão proferida pela turma julgadora de primeira instância, por suas conclusões, é de se mantê-la. IRRF - Em se tratando de Sociedade Anônima, deverá ser cancelada a exigência do Imposto de Renda na Fonte sobre o Lucro Líquido lançado com base no art. 35, da Lei nº 7.713/88. IRPJ e CSLL - Cabível a compensação de prejuízos fiscais de exercícios anteriores, bem como de base de cálculo negativa da contribuição social, desde que apurados de acordo com as normas que regem a matéria e perfeitamente demonstrados. Por unanimidade de votos, ACOLHER os embargos de declaração para anular o Acórdão nº 107-07.489, de 28 de janeiro de 2004, e NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10680.016272/2002-43 Recurso nº : 136496 - EMBARGOS DE DECLARAÇÃO Matéria : CSLL - Exs.: 1998 a 1999 Embargante : GESTIL S.A Embargada : SÉTIMA CAMARA DO PRIMEIRO CONSELHO DE CONTRIBUINTES Interessada : FAZENDA NACIONAL Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº : 107-08.267 MULTA DE OFÍCIO - DISCUSSÃO JUDICIAL - NÃO CABIMENTO - Não é cabível a aplicação de multa de ofício em lançamento destinado a evitar a decadência de crédito tributário objeto de ação judicial favorecida com a medida liminar, ainda que posteriormente cassada, quando não decorridos 30 dias após a data da publicação da decisão judicial definitiva que considerar devido o tributo ou contribuição. Por unanimidade de votos, NEGAR provimento aos embargos de declaração. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10930.003401/2002-44 Recurso nº : 144.220 Matéria : IRPJ - Ex.: 1998 Recorrente : MILÊNIA AGRO CIÊNCIAS S/A Recorrida : 1ª TURMA DA DRJ DE CURITIBA/PR Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº : 107-08.276 IRPJ - DEPÓSITO JUDICIAL APÓS O VENCIMENTO SUSPENSÃO DA “EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO”. O depósito do montante somente extingue o crédito quando convertido em renda em favor do Fisco. Até lá pode suspender a exigibilidade se efetuado com o valor integral do débito. No presente caso, porém, verifica-se que a contribuinte efetuou o depósito após o prazo do pagamento do tributo, sem que o mesmo fosse acompanhado pela multa. Por unaminidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 10640.000959/00-82 Recurso nº : 124.905 Matéria : IRPJ E OUTROS - EXs:1996 e 1997 Recorrente : JUPEL PETRÓLEO JUIZ DE FORA LTDA 28 ISSN 1677-7042 Recorrida : DRJ - JUIZ DE FORA/MG Sessão de : 13 DE SETEMBRO DE 2005 Acórdão n.º. : 107-08.278 OMISSÃO DE RECEITAS - SALDO CREDOR DE CAIXA - A constatação de omissão de receitas pela pessoa jurídica, devidamente comprovada pela fiscalização, justifica a exigência fiscal. Para infirmar o lançamento, deve o sujeito passivo apresentar prova convincente da não utilização do ilícito tributário. JUROS DE MORA - APLICABILIDADE DA TAXA SELIC - Sobre os créditos tributários vencidos e não pagos a partir de abril de 1995, incidem os juros de mora equivalentes à taxa SELIC para títulos federais. INCONSTITUCIONALIDADE - A apreciação da constitucionalidade ou não de lei regularmente emanada do Poder Legislativo é de competência exclusiva do Poder Judiciário, pelo princípio da independência dos Poderes da República, como preconizado na nossa Carta Magna. DECORRÊNCIAS - Tratando-se de lançamentos reflexivos, a decisão proferida no matriz é aplicável, no que couber, aos decorrentes, em razão da íntima relação de causa e efeito que os vincula. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para excluir da base de cálculo das exigências de IRPJ e decorrentes o valor de R$..... Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo n.º : 13710.000664/97-47 Recurso n.º : 138404 - EX OFFICIO Matéria : IRPJ E OUTROS - Exs.: 1992, 1993, 1995 Recorrente : 3a TURMA DRJ-BELO HORIZONTE/MG Interessado : ABS-EMPREENDIMENTOS IMOBILIÁRIOS, PARTICIPAÇÕES E SERVIÇOS S. A. Sessão de : 19 DE OUTUBRO DE 2005 Acórdão n.º : 107-08.291 PROCESSO ADMINISTRATIVO FISCAL - Verificada a exatidão da decisão proferida pela turma julgadora de primeira instância, por suas conclusões, é de se mantê-la. COMPENSAÇÃO DE PREJUÍZOS - AJUSTES DO LUCRO LÍQUIDO DO EXERCÍCIO - O saldo devedor da correção monetária complementar, correspondente à diferença IPC/BTNF, poderia ser deduzido na determinação do lucro real, em seus anoscalendários, a partir de 1993, à razão de 25% em 1993 e 15%, de 1994 a 1998. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo n.º. : 10140.001893/2002-30 Recurso n.º. : 144997 Matéria: : CSLL - Exs.: 1998 a 2000 Recorrente : MATOSUL - CONCESSIONÁRIA DE VEÍCULOS E PEÇAS LTDA Recorrida : 2A TURMA/DRJ-CAMPO GRANDE/MS Sessão de : 19 DE OUTUBRO DE 2005 Acórdão n.º. : 107-08.292 CSLL - MULTA ISOLADA PELA FALTA DE RECOLHIMENTO DE ESTIMATIVA - Apurada falta de recolhimento do tributo, em empresa sujeita ao recolhimento por estimativa, cabível a aplicação da multa de ofício, no percentual de 75%, prevista pelo art. 44, inciso I, da Lei 9.430/96. Por unanimidade de votos, REJEITAR a preliminar de nulidade e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10166.009864/2004-90 Recurso nº : 145.706 Matéria : IRPJ - Exs.: 1976 a 2004 Recorrente : ARMAZÉM GOIÁS LTDA Recorrida : 4ª TURMA/DRJ-BRASÍLIA/DF Sessão de : 19 DE OUTUBRO DE 2005 Acórdão nº. : 107-08.303 RESTITUIÇÃO/COMPENSAÇÃO - OBRIGAÇÕES DA ELETROBRÁS - TÍTULOS DA DÍVIDA PÚBLICA - IMPOSSIBILIDADE - As obrigações da Eletrobrás não estão arroladas entre os títulos aceitos para pagamento de qualquer tributo federal. A Lei 10.179/2001 em seu art. 6º, diz que, a partir da data de seu vencimento, tem poder liberatório para pagamento de qualquer tributo federal os seguintes títulos da dívida pública (art. 2º): Letras do Tesouro Nacional - LTN; Letras Financeiras do Tesouro - LFT; Notas do Tesouro Nacional - NTN; e Certificados, qualificados no ato da emissão, preferencialmente para operações com finalidades específicas definidas em lei. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo n.º. : 10746.001128/2003-81 Recurso n.º. : 139.757 Matéria: : CSLL - Exs.: 2001 a 2003 Recorrente : RIO BRANCO INDÚSTRIA E COMÉRCIO DE CEREAIS LTDA Recorrida : 2a TURMA/DRJ-BRASÍLIA/DF Sessão de : 20 DE OUTUBRO DE 2005 Acórdão n.º. : 107-08.323 MPF - O Mandado de Procedimento Fiscal, é mero instrumento interno de planejamento e controle das atividades e procedimentos fiscais, não implicando nulidades dos procedimentos fiscais, as eventuais falhas na emissão e trâmite desse instrumento. 1 CSLL - OMISSÃO DE RECEITAS - A constatação de omissão de receitas pela pessoa jurídica, devidamente comprovada pela fiscalização, justifica a exigência fiscal. Para infirmar o lançamento, deve o sujeito passivo apresentar prova convincente da não utilização do ilícito tributário. OMISSÃO DE RECEITAS - LIVRO CAIXA - Na escrituração do Livro Caixa, deverá ser considerada toda a movimentação financeira, inclusive bancária. Tendo em vista que o caixa é único, os registros deverão contemplar tanto as movimentações de Caixa como de Bancos. MULTA AGRAVADA - Cabível a multa agravada, quando, perfeitamente demonstrado nos autos, que os envolvidos na prática da infração tributária conseguiram o objetivo de, além de omitirem a informação em suas declarações de rendimentos, deixaram de recolher os tributos devidos. A prática reiterada de reduzir indevidamente a receita oferecida à tributação, por força de erro de soma ou outro artifício, é forte indício de prática fraudulenta, merecendo a imposição da multa agravada de 150%. Por unanimidade de votos, AFASTAR a preliminar de nulidade e, no mérito NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 13804.001589/99-54 Recurso nº : 145.303 Matéria : CSLL - Ex.: 1994 Recorrente : MARINGÁ S.A - CIMENTO E FERRO - LIGA (ATUAL DENOMINAÇÃO DE CIA. DE CIMENTO PORTLAND MARINGÁ) Recorrida : 1ª TURMA/DRJ-SÃO PAULO/SP I Sessão de : 21 DE OUTUBRO DE 2005 Acórdão nº : 107-08.325 REPETIÇÃO DE INDÉBITO - IRPJ E CSLL - São passíveis de restituição os valores recolhidos indevidamente que não tiverem sido alcançados pelo prazo extintivo do direito de pedir. Sendo o IRPJ e a CSLL, tributos sujeitos ao lançamento por homologação, nas hipóteses dos incisos I e II do artigo 165, a extinção do direito de repetição se dá cinco anos depois da data da extinção do crédito tributário. A extinção dos créditos tributários nas exações sujeitas à modalidade “homologação”, se dá, entre outras possibilidades, na data do seu pagamento, conforme inciso VII do art. 156 do CTN. Por maioria de votos, NEGAR provimento ao recurso, vencido o Conselheiro Octavio Campos Fischer. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10825.001506/99-91 Recurso nº : 141548 Matéria : CSLL Exs.:1996 e 1997 Recorrente : VERA CRUZ AUTOMÓVEIS LTDA Recorrida : 3ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 09 DE NOVEMBRO DE 2005 Acórdão nº : 107-08.329 CSL - LEI Nº 8981/95 - OPÇÃO MENSAL / ANUAL EQUÍVOCO CONSTATADO - LANÇAMENTO IMPROCEDENTE. Constatado pela documentação apresentada pela contribuinte que a formalização da opção por apuração mensal da CSL para os anoscalendário de 1995 e 1996 foi um mero equívoco, porquanto a contribuinte realizou sua apuração de acordo com o art. 37 da Lei nº 8.981/95, é de se dar provimento ao Recurso Voluntário. CSL - DECADÊNCIA - CÓDIGO TRIBUTÁRIO NACIONAL - ART. 146, III DA CF/88. Em relação aos meses de agosto e setembro de 1994, porquanto o Lançamento foi feito mais de cinco anos após tais datas, é de se reconhecer a decadência. Isto se dá por força do art. 146, III da CF/88, que determina ser função da Lei Complementar estabelecer os prazos de decadência e prescrição. Assim, aplica-se o disposto no Código Tributário Nacional e não o prescrito pela Lei nº 8.212/91. Por maioria de votos, ACOLHER a preliminar de decadência em relação aos meses de agosto a setembro/94 e, no mérito, DAR provimento ao recurso, vencidos os Conselheiros Luiz Martins Valero, Albertina Silva Santos de Lima e Marcos Vinicius Neder de Lima, que não acolhem a decadência. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 16327.002929/99-61 Recurso nº : 145703 Matéria : CSLL - Ex.: 1994 Recorrente : BANCO DE INVESTIMENTO BMC S.A ICORPORO Recorrida : 2ª TURMA/DRJ-BRASÍLIA/DF Sessão de : 09 DE NOVEMBRO DE 2005 Acórdão nº : 107-08.345 CSLL - DECADÊNCIA - Face ao disposto no art. 146, inciso III, letra b da Constituição Federal, somente Lei Complementar pode dispor sobre prazos prescricional ou decadencial tributários, donde prevalece o prazo disposto no artigo 150 do C.T.N. Por maioria de votos, ACOLHER a preliminar de decadência, vencidos os conselheiros Luiz Martins Valero, Albertina Silva Santos de Lima e Marcos Vinicius Neder de Lima, que não acolhiam a decadência. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 11080.014739/2001-61 Recurso nº : 141770 Matéria : IRPJ E OUTRO - Ex.: 1997 Recorrente : STEMAC S.A. GRUPOS GERADORES Recorrida : 1a TURMA/DRJ-PORTO ALEGRE/RS Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.367 Nº 168, quinta-feira, 31 de agosto de 2006 IRPJ/CSLL - DESPESAS FINANCEIRAS GERADAS POR AUMENTO DO ENDIVIDAMENTO PROVOCADO POR MÚTUOS CONCEDIDOS -SÓCIOS - São indedutíveis, porque desnecessárias, as parcelas das despesas financeiras decorrentes de endividamento gerado pela concessão, por mera liberalidade e em condições vantajosas, de mútuos a sócios. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 11080.005557/2002-81 Recurso nº : 141907 Matéria : IRPJ E OUTRO - Exs.: 1998 e 2001 Recorrente : STEMAC S.A. GRUPOS GERADORES Recorrida : 1a TURMA/DRJ-PORTO ALEGRE/RS Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.368 IRPJ/CSLL - DESPESAS FINANCEIRAS GERADAS POR AUMENTO DO ENDIVIDAMENTO PROVOCADO POR MÚTUOS CONCEDIDOS A -SÓCIOS - GLOSA PROPORCIONAL São indedutíveis, porque desnecessárias, as parcelas das despesas financeiras decorrentes de endividamento gerado pela concessão, por mera liberalidade e em condições vantajosas, de mútuos a sócios. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 13897.000534/2004-72 Recurso nº : 143.598 Matéria : IRPJ - Exs.: 1997 e 1998 Recorrente : AC. NIELSEN DO BRASIL LTDA Recorrida : 1ª TURMA/DRJ-CAMPINAS/SP Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.371 DECADÊNCIA - IRPJ - DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO - O Imposto de Renda, a partir do anocalendário de 1992, exercício de 1993, por força das inovações da Lei nº 8.383/91, deixou de ser lançado por declaração e ingressou no rol dos tributos sujeitos a lançamento por homologação. Passou ao contribuinte o dever de, independentemente de qualquer ação da autoridade administrativa, verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular e, por fim, pagar o montante do tributo devido, se desse procedimento houver tributo a ser pago. E isso porque ao cabo dessa apuração o resultado pode ser deficitário, nulo ou superavitário (CTN., art. 150). Amoldou-se, assim, à natureza dos impostos sujeitos a lançamento por homologação a ser feita, expressamente ou por decurso do prazo decadencial estabelecido no art. 150, § 4º, do Código Tributário Nacional. No caso concreto, a obrigação tributária ocorreu em 31/12/97. Como, o lançamento foi feito em 30/04/2003, decaiu o direito da Fazenda Nacional. FALTA DE OBJETO - PAGAMENTO - O pagamento põe termo ao litígio, não sendo conhecido o recurso por falta de objeto. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para reconhecer a decadência no ano de 1997 e por unanimidade de votos, NÃO CONHECER do recurso por falta de objeto no ano de 1998 e por matéria estranha ao litígio. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator <!ID636790-2> Processo nº : 10240.001227/98-53 Recurso nº : 145.551 Matéria : IRPJ - Ex.: 1992 Recorrente : ATALAIA S.A. COMÉRCIO E INDÚSTRIA Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.372 IRPJ - PRAZO - PRECLUSÃO - Escoado o prazo previsto no art. 33 do Decreto nº 70.235/72, opera-se a decadência do direito da parte para interposição do recurso voluntário, consolidando-se a situação jurídica consubstanciada na decisão de primeira instância. Por unanimidade de votos, NÃO CONHECER do recurso, por perempto. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10120.006161/2003-55 Recurso nº : 142872 - EX OFFICIO Matéria : IRPJ E OUTROS - EXS: 1999 a 2001 Recorrentes : 2a TURMA/DRJ-BRASÍLIA/DF Interessada : FERNANDES COMERCIO DE PRODUTOS ALIMENTICIOS LTDA. Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.373 IRPJ/CSLL E DECORRENTES - LUCRO ARBITRADO BASE DE CÁLCULO - RECEITAS FINANCEIRAS - Os descontos obtidos no pagamento de débitos com fornecedores devem ser adicionados à base de cálculo do lucro arbitrado. Por unanimidade de votos, DAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10675.001882/2003-01 Recurso nº : 143111 Matéria : IRPJ E OUTRO - Exs.: 1999 e 2000 Recorrentes : 2ª TURMA/DRJ-JUIZ DE FORA/MG e B.C. COMÉRCIO E EXPORTAÇÃO DE CAFÉ LTDA Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.374 NORMAS GERAIS DE DIREITO TRIBUTÁRIO - ATRIBUIÇÃO DE RESPONSABILIDADE A SÓCIO PESSOA FÍSICA E A TERCEIROS - NECESSIDADE DE CONHECIMENTO DOS AR- Nº 168, quinta-feira, 31 de agosto de 2006 GUMENTOS NA FASE LITIGIOSA ADMINISTRATIVA - É nula a decisão de primeiro grau que deixa de apreciar os argumentos das impugnações postas por contribuintes incluídos pela fiscalização no pólo passivo da obrigação tributária. Por unanimidade de votos, ANULAR a decisão de primeira instância para que outra seja proferida apreciando argumentos de defesa dos responsáveis tributários. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10680.014669/2004-62 Recurso nº : 148083 Matéria : IRPJ e OUTRO - Exs: 2000 a 2003 Recorrente : DRJ em BELO HORIZONTE - MG Recorrida : DNA PROPAGANDA LTDA. Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.376 DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO. Não ocorreu a decadência levando-se em conta o estabelecido no § 4º do art. 150 do CTN, que dispõe que se a lei não fixar prazo para a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador, salvo se comprovada a ocorrência de dolo, fraude ou simulação. Nessa situação específica, o prazo passa para a regra geral, prevista no art. 173, inciso I do CTN, pelo qual o direito da Fazenda Pública constituir o crédito tributário extingue-se após cinco anos contados do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado e no caso concreto está configurada a situação prevista no inciso II do art. 44 da Lei nº 9.430/96. ARBITRAMENTO DO LUCRO - RECEITA CONHECIDA. O arbitramento é uma forma de apuração do lucro, definida em lei, e o percentual aplicado à sua base de cálculo, também definido em lei já importa no reconhecimento de custos e despesas, conforme considerou a autoridade fiscal. Por essa razão e pelo fato de não ter sido comprovado o repasse das receitas do estabelecimento matriz e filial aos veículos de comunicação, deve ser mantida a base de cálculo do arbitramento. MULTA QUALIFICADA - A prática reiterada, por anos consecutivos, de omitir os valores de receita de sua filial, demonstra a manifesta intenção dolosa da contribuinte em impedir ou retardar o conhecimento por parte da autoridade fiscal da ocorrência do fato gerador. Cabível a aplicação da multa prevista no art. 44, inciso II da Lei nº 9.430/96. MULTA DE OFÍCIO - A multa aplicada sobre o valor do tributo incidente sobre as receitas do estabelecimento matriz, que integram a base de cálculo do arbitramento deve ser reduzida a 75% por estar configurada declaração inexata, situação prevista, no art. 44, inciso I da Lei nº 9.430/96. JUROS DE MORA - TAXA SELIC. A cobrança de débitos para com a Fazenda Nacional, após o vencimento, acrescidos de juros moratórios calculados com base na SELIC - Taxa Referencial do Sistema Especial de Liquidação e Custódia, ampara-se na legislação ordinária e não contraria as normas contidas no Código Tributário Nacional. TRIBUTAÇÃO REFLEXA. Aplica-se à CSLL, o mesmo tratamento dispensado ao lançamento da exigência principal, em razão de sua íntima relação de causa e efeito Por unanimidade de votos, REJEITAR a preliminar de decadência e, no mérito, DAR provimento PARCIAL ao recurso para reduzir a multa de ofício, para 75%, aplicada às exigências dos anoscalendário de 2000 a 2002, apuradas com base na parte das receitas que compuseram a base de cálculo do lucro arbitrado, relativas às receitas do estabelecimento matriz, identificadas na tabela de fls. 56/57; e compensar os recolhimentos do IRPJ e CSLL realizados, referentes a esses anos-calendário. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10680.014668/2004-18 Recurso nº : 148084 Matéria : COFINS - PA 01/99 a 12/2002 Recorrente : DRJ em BELO HORIZONTE - MG Recorrida : DNA PROPAGANDA LTDA. Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.377 DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO - COFINS. Não ocorreu a decadência levando-se em conta o estabelecido no § 4º do art. 150 do CTN, que dispõe que se a lei não fixar prazo para a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador, salvo se comprovada a ocorrência de dolo, fraude ou simulação. Nessa situação específica, o prazo passa para a regra geral, prevista no art. 173, inciso I do CTN, pelo qual o direito da Fazenda Pública constituir o crédito tributário extingue-se após cinco anos contados do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado e no caso concreto está configurada a situação prevista no inciso II do art. 44 da Lei nº 9.430/96. PROCESSO ADMINISTRATIVO FISCAL - NORMAS PROCESSUAIS - AÇAO JUDICIAL E ADMINISTRATIVA CONCOMITANTES - IMPOSSIBILIDADE - A busca da tutela jurisdicional do Poder Judiciário, antes ou depois do lançamento "ex officio", enseja renúncia ao litígio administrativo e impede a apreciação das razões de mérito, por parte da autoridade administrativa relativa à contribuição incidente sobre o valor da receita total das subempreitadas dos períodos de apuração de janeiro a dezembro de 1999, posto que para esse ano-calendário, no lançamento da exigência principal, a receita de custo externo ou subempreitada foi considerada como custo, o que configura a concomitância da matéria, nas esferas administrativa e judicial. 1 MULTA DE OFÍCIO - LIMINAR EM MANDADO DE SEGURANÇA. Nos termos do art. 63 da Lei nº 9.430/96, a multa de ofício aplicada à contribuição que incidiu sobre o valor total das subempreitadas, relativa aos períodos de apuração de janeiro a dezembro de 1999 deve ser exonerada, posto que essa matéria está em discussão na esfera judicial, com concessão de liminar em mandado de segurança antes do início da ação fiscal. RECEITA BRUTA - COFINS. A Receita Bruta compõe a base de cálculo da contribuição, conforme o disposto no art. 3º da Lei nº 9.718/98. O valor das receitas intituladas de subempreitadas ou receitas de custo externo integram a Receita Bruta, em razão do dispositivo legal citado, e falta de comprovação de repasse das receitas do estabelecimento matriz e filial, relativas ao valor total das subempreitadas, aos veículos de comunicação, referentes aos períodos de apuração de janeiro de 2000 a dezembro de 2002. MULTA QUALIFICADA - A prática reiterada, por anos consecutivos, de omitir os valores de receita de sua filial, demonstra a manifesta intenção dolosa da contribuinte em impedir ou retardar o conhecimento por parte da autoridade fiscal da ocorrência do fato gerador. Cabível a aplicação da multa prevista no art. 44, inciso II da Lei nº 9.430/96. MULTA DE OFÍCIO - A multa aplicada sobre o valor da contribuição incidente sobre as receitas de subempreitadas do estabelecimento matriz, deve ser reduzida a 75%, por estar configurada declaração inexata, situação prevista, no art. 44, inciso I da Lei nº 9.430/96. JUROS DE MORA - TAXA SELIC. A cobrança de débitos para com a Fazenda Nacional, após o vencimento, acrescidos de juros moratórios calculados com base na SELIC - Taxa Referencial do Sistema Especial de Liquidação e Custódia, ampara-se na legislação ordinária e não contraria as normas contidas no Código Tributário Nacional. Por unanimidade de votos, rejeitar a preliminar de decadência, não conhecer da matéria relativa ao ano-calendário de 1999, referente à exigência calculada sobre o valor total das receitas denominadas de “subempreitadas”, indicadas na tabela contida neste voto, por haver concomitância com ação judicial, e quanto ao mérito, DAR provimento PARCIAL ao recurso para na parte diferenciada exonerar a multa de ofício, em razão de liminar em mandado de segurança concedida antes do início da ação fiscal e confirmada por sentença, e em relação aos anos-calendário de 2000 a 2002, reduzir a multa de ofício a 75% aplicada à contribuição incidente sobre o valor das receitas de “subempreitadas” do estabelecimento matriz, conforme tabela contida neste voto. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10680.014671/2004-31 Recurso nº : 148085 Matéria : PIS - PA 01/99 a 12/2002 Recorrente : DRJ em BELO HORIZONTE - MG Recorrida : DNA PROPAGANDA LTDA. Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.378 DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO - CONTRIBUIÇÃO PARA O PIS. Não ocorreu a decadência levando-se em conta o estabelecido no § 4º do art. 150 do CTN, que dispõe que se a lei não fixar prazo para a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador, salvo se comprovada a ocorrência de dolo, fraude ou simulação. Nessa situação específica, o prazo passa para a regra geral, prevista no art. 173, inciso I do CTN, pelo qual o direito da Fazenda Pública constituir o crédito tributário extingue-se após cinco anos contados do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado e no caso concreto está configurada a situação prevista no inciso II do art. 44 da Lei nº 9.430/96. PROCESSO ADMINISTRATIVO FISCAL - NORMAS PROCESSUAIS - AÇAO JUDICIAL E ADMINISTRATIVA CONCOMITANTES - IMPOSSIBILIDADE - A busca da tutela jurisdicional do Poder Judiciário, antes ou depois do lançamento "ex officio", enseja renúncia ao litígio administrativo e impede a apreciação das razões de mérito, por parte da autoridade administrativa relativa à contribuição incidente sobre o valor da receita total das subempreitadas dos períodos de apuração de janeiro a dezembro de 1999, posto que para esse ano-calendário, no lançamento da exigência principal, a receita de custo externo ou subempreitada foi considerada como custo, o que configura a concomitância da matéria, nas esferas administrativa e judicial. MULTA DE OFÍCIO - LIMINAR EM MANDADO DE SEGURANÇA. Nos termos do art. 63 da Lei nº 9.430/96, a multa de ofício aplicada à contribuição que incidiu sobre o valor total das subempreitadas, relativa aos períodos de apuração de janeiro a dezembro de 1999 deve ser exonerada, posto que essa matéria está em discussão na esfera judicial, com concessão de liminar em mandado de segurança antes do início da ação fiscal. RECEITA BRUTA - CONTRIBUIÇÃO PARA O PIS. A Receita Bruta compõe a base de cálculo da contribuição, conforme o disposto no art. 3º da Lei nº 9.718/98. O valor das receitas intituladas de subempreitadas ou receitas de custo externo integram a Receita Bruta, em razão do dispositivo legal citado, e falta de comprovação de repasse das receitas do estabelecimento matriz e filial, relativas ao valor total das subempreitadas, aos veículos de comunicação, referentes aos períodos de apuração de janeiro de 2000 a dezembro de 2002. MULTA QUALIFICADA - A prática reiterada, por anos consecutivos, de omitir os valores de receita de sua filial, demonstra a manifesta intenção dolosa da contribuinte em impedir ou retardar o conhecimento por parte da autoridade fiscal da ocorrência do fato gerador. Cabível a aplicação da multa prevista no art. 44, inciso II da Lei nº 9.430/96. ISSN 1677-7042 29 MULTA DE OFÍCIO - A multa aplicada sobre o valor da contribuição incidente sobre as receitas de subempreitadas do estabelecimento matriz, deve ser reduzida a 75% por estar configurada declaração inexata, situação prevista, no art. 44, inciso I da Lei nº 9.430/96. JUROS DE MORA - TAXA SELIC. A cobrança de débitos para com a Fazenda Nacional, após o vencimento, acrescidos de juros moratórios calculados com base na SELIC - Taxa Referencial do Sistema Especial de Liquidação e Custódia, ampara-se na legislação ordinária e não contraria as normas contidas no Código Tributário Nacional. Por unanimidade de votos, rejeitar a preliminar de decadência, não conhecer da matéria relativa ao ano-calendário de 1999, referente à exigência calculada sobre o valor total das receitas denominadas de “subempreitadas”, indicadas na tabela contida neste voto, por haver concomitância com ação judicial, e quanto ao mérito, DAR provimento PARCIAL ao recurso para na parte diferenciada exonerar a multa de ofício, em razão de liminar em mandado de segurança concedida antes do início da ação fiscal e confirmada por sentença, e em relação aos anos-calendário de 2000 a 2002, reduzir a multa de ofício a 75% aplicada à contribuição incidente sobre o valor das receitas de “subempreitadas” do estabelecimento matriz, conforme tabela contida neste voto. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10880.006269/2002-65 Recurso nº : 132291 Matéria : IRPJ - Ex.: 1994 Embargante : BAYER S. A Embargada : SÉTIMA CÂMARA DO PRIMEIRO CONSELHO DE CONTRIBUINTES Sessão de : 07 DE DEZEMBRO de 2005 Acórdão nº : 107-08.379 CORREÇÃO MONETÁRIA DAS DEMONSTRAÇÕES FINANCEIRAS - LEIS N.º 7.730/89, 7.799/89 e 8.200/91 - A correção monetária está sujeita ao princípio da legalidade estrita e somente a lei formal expressa é que poderá determinar o seu cabimento. Ao contribuinte não é dado arvorar-se no direito de utilizar índice de correção monetária que lhe pareça mais favorável do que o preconizado por lei. Tendo a lei estipulado e quantificado o percentual para a atualização, não pode pretender-se a utilização de outro índice, por mais apropriado ou real que seja, por ausência de base legal. CORREÇÃO MONETÁRIA - DIFERENÇA IPC/BTNF DECADÊNCIA - A Lei 8.200/91 determinou o ajuste das demonstrações financeiras segundo a variação do IPC/BTNF; o Decreto 332/91 estatuiu que o saldo credor da mesma correção monetária produziria efeitos fiscais a partir de 31/12/93, prazo depois estendido para 31/12/94, pela Lei 8.541/92. COMPENSAÇÃO DE PREJUÍZOS - Ao pleito de compensar saldo de prejuízo fiscal, deve anteceder a prova da existência de saldo, plenamente compensável, na época própria. PROCESSO ADMINISTRATIVO FISCAL - Verificada a exatidão da decisão proferida pela turma julgadora de primeira instância, por suas conclusões, é de se mantê-la. Por unanimidade de votos, REJEITAR os embargos declaratórios. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10283.009765/2001-29 Recurso nº : 140254 Matéria : CSLL - Ex.: 1997 Recorrente : LOJAS POPULARES LTDA Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.380 CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQÜIDO DECADÊNCIA - ART. 150, § 4º DO CTN MESMO EM CASO DE NÃO PAGAMENTO. No que se refere à decadência, mesmo nas situações em que não houve pagamento do tributo, aplica-se à Contribuição Social sobre o Lucro o art. 150, §4º do CTN. Isto porque o art. 146, III, “b” da CF/88, estipula que cabe à Lei Complementar tratar do instituto da decadência. Desta forma, no presente caso, é de ser declarado extinto o crédito tributário em relação ao período superior a 5 (cinco) anos entre o fato jurídico tributário e o Lançamento de Ofício. Por maioria de votos, DAR provimento ao recurso, para acolher a decadência para fatos geradores de 1996, vencidos os conselheiros Luiz Martins Valero, Albertina Silva Santos de Lima e Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 10283.007190/2002-91 Recurso nº : 140257 Matéria : IRPJ - Exs.: 1998 Recorrente : LOJAS POPULARES LTDA Recorrida : 1ª TURMA - DRJ-BELÉM/PA Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.383 IMPOSTO DE RENDA DE PESSOA JURÍDICA - DECADÊNCIA - § 4º DO ART.150 DO CTN. No que se refere à verificação da decadência do direito de efetuar o Lançamento de Ofício, mesmo em caso de não pagamento do tributo, aplica-se o disposto no §4º do art. 150 do CTN, motivo pelo qual, no presente caso, é de ser declarado extinto o crédito tributário em relação ao período superior a 5 (cinco) anos entre o fato jurídico tributário e o Lançamento de Ofício. Por maioria de votos, DAR provimento ao recurso, para acolher a decadência em relação ao período de janeiro a junho de 1997, vencido o Conselheiro Marcos Vinicius Neder de Lima. 30 ISSN 1677-7042 Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 13893.000613/2004-13 Recurso nº : 146116 Matéria : IRPJ - Exs.: 1999 a 2003 Recorrente : APM-ASSOCIAÇÃO DE PAIS E MESTRES DA ESCOLA MUNICIPAL DE EDUCAÇÃO INFANTIL PROFESSORA MARIA APARECIDA BIASOLI Recorrida : 1ª. TURMA/DRJ - CAMPINAS/SP Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.384 MULTA. ENTREGA EM ATRASO DA DCTF. CABIMENTO. A imposição de penalidade por conta do atraso na entrega das declarações de rendimentos não é elidida pela aplicação da regra do art. 138 do Código Tributário Nacional, posto que se trata de infração (a obrigação tributária acessória) meramente formal, sendo certo que as responsabilidades acessórias autônomas, sem qualquer vinculo direto com a existência do fato gerador do tributo não são alcançadas pelo art. 138 do CTN. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10825.000002/00-87 Recurso nº : 146472 Matéria : CSLL - EX.: 1993 Recorrente : LINS DIESEL S/A Recorrida : 5ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.385 CSLL. DECADÊNCIA. CONCESSÃO DE OFÍCIO. APLICABILIDADE DO ART. 150 DO CTN. A contagem do prazo decadencial segue as determinações do CTN, por força do mandamento constitucional (art 146, III, b). Para os tributos sujeitos ao lançamento por homologação, o prazo é o definido no art. 150, § 4º do CTN, qual seja, 5 (cinco) anos, contados do momento da ocorrência do fato gerador. Por maioria de votos, DAR provimento ao recurso, para acolher a preliminar de decadência, vencidos os conselheiros Luiz Martins Valero, Albertina Silva Santos de Lima e Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente Hugo Corrreia Sotero - Relator Processo nº : 13708.001185/96-15 Recurso nº : 142.455 Matéria : IRPJ E OUTROS - Ex.: 1993 Recorrente : ELETRO FORMA LTDA Recorrida : 3ª TURMA/DRJ-FORTALEZA/CE Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.386 CERCEAMENTO DO DIREITO DE DEFESA - NULIDADE - A falta de apreciação pela autoridade julgadora de primeira instância de razões de defesa apresentadas na impugnação constitui preterição do direito de defesa da parte, ensejando a nulidade da decisão assim proferida, "ex vi" do disposto no art. 59, item II, do Decreto nº 70.235/72. Por unanimidade de votos, ANULAR a decisão de primeiro grau, para que outra seja proferida suprindo a omissão na apreciação de razões de defesa. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10882.003412/2002-47 Recurso nº : 142338 Matéria : IRPJ E OUTROS -EX.: 1999 Recorrentes : 1a TURMA/DRJ-CAMPINAS/SP e PRISMA TICK SERVIÇOS E ADMINISTRAÇÃO DE NEGÓCIOS S/C LTDA Recorrida : 1a TURMA/DRJ-CAMPINAS/SP Sessão de : 08 DE DEZEMBRO 2005 Acórdão nº : 107-08.388 IRPJ/CSLL E DECORRENTES - MOVIMENTAÇÃO BANCÁRIA À MARGEM DA ESCRITURAÇÃO - INEXISTÊNCIA DE LIVROS E DOCUMENTOS FISCAIS - ARBITRAMENTO DOS LUCROS - PERCENTUAL ADEQUADO - Não dispondo o contribuinte da escrituração mínima exigida para opção pelo SIMPLES (Livro-caixa) e não tendo atendido à intimação para apurar e demonstrar seu lucro real nos termos da legislação, aliado ao fato de que a movimentação bancária não contabilizada supera em muito a alegada receita, mantem-se o lançamento que arbitrou o lucro, considerado o percentual mínimo previsto em lei, aplicado sobre a receita considerada omitida nos termos do art. 42 da Lei nº 9.430/96. Por unanimidade de votos, NEGAR provimento ao recurso de oficio e, também, por unanimidade de votos, NEGAR provimento ao recurso voluntário. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 19515.003729/2003-17 Recurso nº : 144045 Matéria : IRPJ E OUTRO - EX.: 1999 Recorrente : EXPRESSO NOVA SANTO ANDRÉ LTDA Recorrida : 4a TURMA/DRJ-SÃO PAULO/SP I Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.389 PROCESSO ADMINISTRATIVO FISCAL - DECADÊNCIA - IRPJ - CTN, ART. 150, PAR. 4O. - APLICAÇÃO - Aos fatos geradores trimestrais, aplica-se a regra de decadência do parágrafo 4º do Art. 150 do Código Tributário Nacional. 1 PROCESSO ADMINISTRATIVO FISCAL - DECADÊNCIA - CSLL - CTN, ART. 150, PAR. 4O. - APLICAÇÃO - Tendo a Suprema Corte, de forma reiterada, proclamado a natureza tributária das contribuições de seguridade social, determinando, pois, em matéria de decadência, a lei e o direito aplicável, por força do que dispõe o art. 146, III, b da Constituição Federal, aplica-se as regras do CTN em detrimento das dispostas na Lei Ordinária 8.212/91. Interpretação mitigada do disposto na Portaria MF 103/02, isto em face do disposto na Lei 9.784/99 que manda o julgador, na solução da lide, atuar conforme a lei e o Direito. Portanto, deve-se reconhecer, a favor da recorrente, a decadência do direito da Fazenda Publica, relativamente aos fatos geradores do primeiro ao terceiro trimestre do ano-calendário de 1998. IRPJ/CSLL - DESPESAS OPERACIONAIS/CUSTOS PROVA DA EFETIVIDADE - A efetividade das despesas operacionais contabilizadas se prova pela apresentação de documentos hábeis e idôneos, coincidentes em datas e valores. IRPJ/CSLL - AJUSTES DO LUCRO LÍQUIDO NA AÇÃO FISCAL - Não cabe ao julgador administrativo efetuar ajustes com vista à recomposição da base tributável apurada pela fiscalização, quando, pela sua natureza, tais ajustes dependem de opção do contribuinte e de sua regular contabilização. Por maioria de votos, ACOLHER a preliminar de decadência em relação ao IRPJ e CSL em relação ao período de janeiro a setembro de 1998, vencidos os Conselheiros Luiz Martins Valero (Relator), Marcos Vinicius Neder de Lima e Albertina Silva Santos de Lima que acolhiam a decadência apenas em relação ao IRPJ e, no mérito, NEGAR provimento ao recurso. Designado para redigir o voto vencedor o Conselheiro Natanael Martins. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Redator - Designado Processo nº : 10425.001128/2003-12 Recurso nº : 146479 Matéria : IRPJ - 1999 Recorrente : MARK CONSTRUÇÕES LTDA. Recorrida : 5ª TURMA/DRJ-RECIFE/PE Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.390 REALIZAÇÃO A MENOR DO LUCRO INFLACIONÁRIO. INCABÍVEL A ALEGAÇÃO DE NÃO HAVER NATUREZA DE GANHO DE CAPITAL. Não assiste razão ao contribuinte quando tenta vincular a obrigatoriedade de realização do lucro inflacionário, para composição da base de cálculo do IRPJ à ocorrência de efetivo ganho de capital - hipótese estranha à legislação de regência. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10950.004608/2002-06 Recurso nº : 147131 Matéria : CSSLL - Ex.: 1992 Recorrente : ARANHA FIGUEIREDO & FILHOS LTDA Recorrida : 2ª TURMA/DRJ-CURITIBA/PR Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.391 CSLL - COMPENSAÇÃO DE BASE NEGATIVA - ATIVIDADES RURAIS - Nas atividades rurais as bases de cálculo negativas de Contribuição Social sobre o Lucro, apuradas em períodos anteriores, podem ser integralmente compensadas com o resultado do período de apuração, não se aplicando o limite máximo de trinta por cento. Por maioria de votos, DAR provimento ao recurso, vencido o Conselheiro Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº. : 10735.003450/99-18 Recurso n.º. : 144.360 Matéria : IRPJ E OUTROS- EX.: 1995 Recorrente : EDITORA GRÁFICA SERRANA LTDA Recorrida : 5a TURMA/DRJ-RIO DE JANEIRO/RJ I Sessão de : 08 DE DEZEMBRO 2005 Acórdão nº : 107-08.392 NULIDADE DE DECISÃO DE PRIMEIRA INSTÂNCIA É de se afastar as teses de nulidade argüidas, se todas as provas e questões, apresentadas ou suscitadas, foram enfrentadas e consideradas, quer diretamente, quer dentro do contexto da referida decisão, não acarretando preterição ao direito de defesa nem ofensa aos princípios do devido processo legal e contraditório. IRPJ - OMISSÃO DE RECEITAS - SUPRIMENTO DE NUMERÁRIOS - Os suprimentos de numerários atribuídos a sócios da pessoa jurídica, cujos requisitos cumulativos e indissociáveis da efetividade da entrega e origem dos recursos, não for devidamente comprovada, com documentação hábil e idônea, coincidente em datas e valores, devem ser tributadas como receitas omitidas da própria empresa. A demonstração da capacidade econômica ou financeira do sócio em arcar com os suprimentos, mesmo escriturados na empresa suprida, em absoluto supre a necessidade da comprovação da origem e efetiva entrega dos valores, não ilidindo a presunção de omissão de receita. INCONSTITUCIONALIDADE - A apreciação da constitucionalidade ou não de lei regularmente emanada do Poder Legislativo é de competência exclusiva do Poder Judiciário, pelo princípio da independência dos Poderes da República, como preconizado na nossa Carta Magna. DECORRÊNCIA -IR FONTE - Tratando-se de lançamento reflexivo, a decisão proferida em relação ao lançamento matriz é aplicável, no que couber, aos lançamentos decorrentes, em razão da íntima relação de causa ou efeito que os vincula. Nº 168, quinta-feira, 31 de agosto de 2006 DECORRÊNCIA - CSLL, PIS E COFINS - Comprovada nos autos omissão de receitas, justifica-se os lançamentos das Contribuições para a Seguridade Social (Lei nº 8.541/92, art. 43, § 1º). Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para excluir: (1) as exigências referentes aos fatos geradores no montante de R$ .........., de agosto de 1994, para os lançamentos de IRPJ e IRRF; e, (2) as exigências referentes aos fatos geradores no montante de R$..............; de fevereiro de 1995. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10380.012919/2003-23 Recurso nº : 143.438 Matéria : IRPJ e OUTROS - Ex.: 1999 Recorrente : BEACH PARK HOTÉIS E TURISMO LTDA Recorrida : 3ª TURMA/DRJ-FORTALEZA/CE Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.393 DECADÊNCIA - IRPJ - CSLL - PIS - COFINS -DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO - O Imposto de Renda e a Contribuição Social Sobre o Lucro Líquido, a partir do ano-calendário de 1992, exercício de 1993, por força das inovações da Lei nº 8.383/91, deixaram de ser lançados por declaração e ingressaram no rol dos tributos sujeitos a lançamento por homologação. Passou ao contribuinte o dever de, independentemente de qualquer ação da autoridade administrativa, verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular e, por fim, pagar o montante do tributo devido, se desse procedimento houver tributo ou contribuição a ser pago. E isso porque ao cabo dessa apuração o resultado pode ser deficitário, nulo ou superavitário (CTN., art. 150). Amoldou-se, assim, à natureza dos impostos sujeitos a lançamento por homologação a ser feita, expressamente ou por decurso do prazo decadencial estabelecido no art. 150, § 4º, do Código Tributário Nacional. No caso concreto, a obrigação tributária ocorreu em 30/06/98. Como, o lançamento foi feito em 17/12/03, decaiu o direito da Fazenda Nacional. CSSL - PIS e COFINS - DECADÊNCIA - A Contribuição Social Sobre o Lucro Líquido, em conformidade com os arts. 149 e 195, § 4º, da Constituição Federal, têm natureza tributária, consoante decidido pelo Supremo Tribunal Federal, em Sessão Plenária, por unanimidade de votos, no RE Nº 146.733-9-SÃO PAULO, o que implica na observância, dentre outras, às regras do art. 146, III, da Constituição Federal de 1988. Desta forma, a contagem do prazo decadencial da CSLL se faz de acordo com o Código Tributário Nacional no que se refere à decadência, mais precisamente no art. 150, § 4º. E o mesmo tratamento se reserva à Contribuição para o Programa de Integração Social (PIS), e à Contribuição para a Seguridade Social (COFINS). Por maioria de votos, DAR provimento ao recurso, para acolher a preliminar de decadência, vencidos os conselheiros Marcos Vinicius Neder de Lima que não acolhia a decadência, Luiz Martins Valero e Albertina Silva Santos de Lima, que não acolhia a decadência apenas com relação à CSLL e Cofins. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 15374.002262/00-11 Recurso nº : 144406 Matéria : IRPJ E OUTRO - Ex.: 1998 Recorrente : MARMINDÚSTRIA LTDA Recorrida : 6a TURMA/DRJ-RIO DE JANEIRO/RJ I Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.394 IRPJ/CSLL - SUBAVALIAÇÃO DE ESTOQUES FINAIS Não se dá tratamento de postergação quando a antecipação de custos só produziu efeitos no primeiro ano, em face da opção pela tributação pelo lucro presumido nos anos seguintes. IRPJ/CSLL - BENS DE NATUREZA PERMANENTE DEDUZIDOS COMO DESPESAS - DESPESAS COM REPAROS E CONSERVAÇÃO - Não ficando provado nos autos, nem sendo notória a constatação de que as despesas realizadas a título de reparos e conservação resultaram no aumento da vida útil do bem em mais de um ano, não é cabível a capitalização dos dispêndios (1º CC. / 7a. Câmara / Acórdão nº 107-05864 em 27.01.2000 - Publicado no DOU em: 23.03.2000). Por outro lado, despesas ditas de conservação de estradas efetuadas em imóveis de terceiros, em montante e características que, notoriamente, beneficiam mais de um exercício social, devem ser ativadas e amortizadas. IRPJ/CSLL - CUSTO DE AQUISIÇÃO DE BENS DO PERMANENTE - COMPOSIÇÃO - Devem integrar o custo de aquisição de bens destinados ao Ativo Imobilizado, as despesas de transporte e seguro, os tributos não-recuperáveis, as despesas com a colocação do bem à disposição da empresa e as despesas relativas aos atos de aquisição propriamente dita. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para excluir o valor tributável de R$......... Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10665.000687/2001-11 Recurso nº : 140617 Matéria : COFINS - Exs.: 1995 a 2001 Recorrente : CHEVEL VEÍCULOS E PEÇAS LTDA Recorrida : 1ª TURMA/DRJ - BELO HORIZONTE/MG Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.395 PROCESSO ADMINISTRATIVO FISCAL - DECADÊNCIA - COFINS - CTN, ART. 150, PAR. 4O. - APLICAÇÃO - Tendo a Suprema Corte, de forma reiterada, proclamado a natureza tributária das contribuições de seguridade social, determinando, pois, em matéria de decadência, a lei e o direito aplicável, por força do que dispõe 1 Nº 168, quinta-feira, 31 de agosto de 2006 o art. 146, III, b da Constituição Federal, aplica-se as regras do CTN em detrimento das dispostas na Lei Ordinária 8.212/91. Interpretação mitigada do disposto na Portaria MF 103/02, isto em face do disposto na Lei 9.784/99 que manda o julgador, na solução da lide, atuar conforme a lei e o Direito. Portanto, deve-se reconhecer, a favor da recorrente, a decadência do direito da Fazenda Publica, relativamente aos fatos geradores de janeiro de 1995 a maio de 1996. Por maioria de votos, DAR provimento PARCIAL ao recurso, em relação à decadência para fatos geradores de janeiro/95 a maio/96, vencidos os Conselheiros Marcos Vinicius Neder de Lima, Luiz Martins Valero e Albertina Silva Santos de Lima. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 13002.000521/2003-40 Recurso nº : 143475 Matéria : PIS - Período de apuração.: 04/89 a 09/95 Recorrente : SCHNEIDER EMBALAGENS DE PAPEL LTDA Recorrida : DRJ EM PORTO ALEGRE/RS. Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.396 CONTRIBUIÇÃO AO PIS - COMPENSAÇÃO COM TRIBUTO DA MESMA ESPÉCIE - COMPETÊNCIA DO 2º CONSELHO DE CONTRIBUINTES DO MINISTÉRIO DA FAZENDA. Considerando que o presente processo versa sobre compensação de Contribuição ao PIS com tributo da mesma espécie, é necessário declinar a competência ao 2º Conselho de Contribuintes do Ministério da Fazenda, em razão do disposto no art. 8º do RICC/MF. Por unanimidade de votos, NÃO CONHECER do recurso, para declinar competência ao Segundo Conselho de Contribuintes. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 10380.015889/2001-45 Recurso nº : 143813 Matéria : IRPJ - Ex.: 1999 Recorrente : FUNDAÇÃO CAIXA DO POVO Recorrida : DRJ DE FORTALEZA/CE Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.397 DEVIDO PROCESSO LEGAL - SUPRESSÃO DE INSTÂNCIA. Não cabe ao e. Conselho de Contribuintes analisar Impugnação que deveria ter sido encaminhada à DRJ. Por unanimidade de votos, NÃO CONHECER do recurso, por supressão de instância. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 10283.000255/2003-58 Recurso nº : 147160 Matéria : IRPJ - EX.: 1998 Recorrente : EVADIN AGROPECUÁRIA DA AMAZÔNIA LTDA Recorrida : 1ª TURMA/DRJ - BELÉM/PA Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.398 IRPJ. DECADÊNCIA. Tendo em vista que a notificação do lançamento foi efetuada após o prazo decadencial de 5 (anos), independente do seu marco inicial, ou seja, arts. 150 e 175 do CTN, deve-se considerar caduco o presente auto de infração. Por unanimidade de votos, ACOLHER a preliminar de decadência. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processso nº : 10283.009641/2001-43 Recurso nº : 147167 Matéria : IRPJ -EX.: 1997 Recorrente : EVADIN AGROPECUÁRIA DA AMAZÔNIA LTDA Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.399 NORMAS PROCESSUAIS. CORREÇÃO DE INSTÂNCIA. A petição interposta para saneamento de erro devido a lapso manifesto na decisão, deverá ser apreciada pela autoridade julgadora de 1º Grau. Por unanimidade de votos, NÃO CONHECER do recurso, por supressão de instância. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 13161.000281/2004-31 Recurso nº : 144720 Matéria : IRPJ e OUTRO -Ex.: 2000 Recorrente : JATOBÁ AGRICULTURA PECUÁRIA E INDÚSTRIA S.A Recorrida : 2ª TURMA/DRJ-CAMPO GRANDE/MS Sessão de : 08 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.400 IRPJ - CUSTO, DESPESAS OPERACIONAIS E ENCARGOS - Comprovado nos autos que os custos e as despesas glosados estavam intrinsicamente relacionados com as atividades da recorrente, não tem aplicação ao caso concreto as restrições constantes do art. 13, I e II, da Lei nº 9.249/95. O rol de hipóteses insertas no parágrafo único do art. 25, da IN SRF nº 11/96 não é exaustivo. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10120.003008/2001-12 Recurso nº : 141023 Matéria : IRPJ E OUTROS - Ex: 1997 Recorrente : SOAGRO SOCIEDADE AGROPECUÁRIA LTDA Recorrida : DRJ - BRASÍLIA - DF Sessão de : 09 de dezembro de 2005 Acórdão nº : 107-08402 EMBARGOS DE DECLARAÇÃO - Comprovada a contradição entre os fundamentos e a conclusão do voto, cabível a retificação do lapso manifesto identificado na decisão. Por unanimidade de votos, ACOLHER os embargos de declaração, para sanar lapso manifesto no Acórdão nº 107-08.128 e, no mérito, RATIFICAR a decisão para DAR provimento parcial ao recurso. Marcos Vinicius Neder de Lima - Presidente e Relator AUZÔNIA EVANGELISTA DE SOUZA Chefe da Secretaria EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE MARÇO DE 2006 <!ID636791-1> Processo nº : 10830.005156/00-96 Recurso nº : 142389 Matéria : IRPJ EX(s):1996 Recorrente : RHODIACO INDÚSTRIAS QUÍMICAS LTDA Recorrida : 1a. TURMA/DRJ-CAMPINAS/SP Sessão de : 24 DE FEVEREIRO DE 2005 Acórdão nº : 107-07.970 IRPJ - LUCRO INFLACIONÁRIO - FORMAÇÃO DA BASE DE INCIDÊNCIA DA EXAÇÃO COM BASE EM VALORES REFERENTES A PERÍODOS ATINGIDOS PELA DECADÊNCIA POSSIBILIDADE. Na recomposição do lucro inflacionário, deve o fisco levar em conta valores que, a despeito de terem produzido efeitos próprios em períodos já atingidos pela decadência, pela sua natureza, são computados no cálculo de montantes cuja repercussão tributária se dá no futuro, providência que não importa em violação à regra do art. 173 do Código Tributário Nacional. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10875.005642/2002-30 Recurso nº : 141786 EX OFFICIO Matéria : IRPJ e OUTROS - EX:(S) DE 2000 Recorrente : 1ª TURMA/DRJ-CAMPINAS/SP Interessada : ENOX INDÚSTRIA E COMÉRCIO LTDA Sessão de : 13 DE ABRIL DE 2005 Acórdão nº : 107-08.027 OMISSÃO DE RECEITAS - DESCONSIDERAÇÃO DO REGIME DE TRIBUTAÇÃO ADOTADO PELO CONTRIBUINTE (LUCRO REAL) - IRRELEVÂNCIA - APURAÇÃO DA BASE TRIBUTÁVEL POR ARBITRAMENTO. A tributação com base no lucro real exige que a empresa que opte por esta modalidade de apuração mantenha a escrituração completa e regular na forma estabelecida nas leis comerciais e fiscais. A manutenção da escrita sem o preenchimento dos requisitos da legislação comercial e fiscal enseja o abandono e desconsideração da contabilidade e o cálculo do lucro tributável por arbitramento, medida de caráter excepcional, porém sem natureza de penalidade, consistindo apenas um meio de conhecimento da base de cálculo do Imposto de Renda omitida pelo contribuinte. Por unanimidade de votos, DAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 13830.000931/2003-38 Recurso nº : 140894 Matéria : IRPJ E OUTROS - Exs.: 1998 e 1999 Recorrente : O.E.R. TERRAPLENAGEM, SANEAMENTO E OBRAS LTDA Recorrida : 1ª TURMA/DRJ - RIBEIRÃO PRETO/SP Sessão de : 18 DE MAIO DE 2005 Acórdão nº : 107-08.074 PAF - PROVA INDICIÁRIA - A prova indiciária é meio idôneo para referendar uma autuação, desde que ela resulte da soma de indícios convergentes. É o caso dos autos onde a glosa de custos/despesas, por inexistentes o suposto fornecedor, está apoiada num encadeamento lógico de fatos e indícios convergentes que levam ao convencimento do julgador. IRPJ/CSLL - CUSTOS/DESPESAS - DOCUMENTOS INIDÔNEOS - EMITENTE INEXISTENTE DE FATO - MULTA QUALIFICADA - Constitui redução indevida do Lucro Líquido a contabilização de custo/despesas lastreado em notas fiscais material ou ideologicamente falsas porque tituladas em nome de empresa inexistente de fato. Na espécie, o dolo resta provado pela própria conduta reiterada, determinando a qualificação da penalidade aplicável. IRF - PAGAMENTO SEM CAUSA OU A BENEFICIÁRIO NÃO IDENTIFICADO - TRIBUTAÇÃO E MULTA DE OFÍCIO As saídas de valores de contas do disponível, propiciadas pela contrapartida da contabilização de custos/despesas inexistentes, subsumese à hipótese legal de pagamento sem causa ou a beneficiário não identificado a que alude o art. 61 da Lei nº 8.981/95. A multa de ofício aplicável é de 75% (setenta e cinco por cento). IRF/DECADÊNCIA - É de 5 (cinco) anos, contados de cada mês de ocorrência do fato gerador, o prazo decadencial para lançamento do imposto de renda na fonte. IRPJ/CSLL DECADÊNCIA - Contaminada a apuração do imposto pela contabilização de documentos fiscais eivados de falsidade, o prazo de homologação do lançamento conta-se nos termos ISSN 1677-7042 31 do inciso I do art. 173 do Código Tributário Nacional do primeiro dia do exercício seguinte àquele em que o lançamento de ofício poderia ter sido efetuado. Em relação às contribuições para a seguridade social, a lei, fixou um prazo de 10 anos para o Fisco proceder à constituição do crédito tributário. IRPJ - MULTA ISOLADA - FALTA DE RECOLHIMENTO DE ESTIMATIVA- O art. 44 da Lei nº 9.430/96 estabelece que a multa de ofício incide sobre o valor do tributo ou diferença de tributo. Enquanto não determinado esse valor, a multa por falta de recolhimento de estimativa, sem levantamento de balanço de suspensão, é calculada por estimativa, com base na receita bruta. Encerrado o ano calendário sem que o fisco tenha lançado a multa isolada, e, se o balanço do exercício apontar prejuízo ou resultado nulo, descabe o lançamento da multa isolada com base em estimativa. Havendo tributo a ser pago, a multa isolada limitar-se-á ao valor da provisão do tributo. E isto porque o lançamento terá de ser feito com base e limite no tributo apurado em balanço; não mais por estimativa, já que ela existe para substituir o imposto, durante o ano-calendário, quando ainda não se conhece o seu valor. O mesmo tratamento se reserva à Contribuição Social sobre o Lucro Líquido. Por unanimidade de votos, REJEITAR a preliminar de decadência e, por maioria de votos, DAR provimento PARCIAL ao recurso, para excluir a multa isolada no que exceder ao valor do tributo devido, quanto ao IRPJ e CSLL, vencidos os Conselheiros Luiz Martins Valero (Relator), Albertina Silva Santos de Lima e Francisco de Sales Ribeiro de Queiroz, que mantinham a multa isolada integralmente, designado para redigir o voto vencedor o Conselheiro Carlos Alberto Gonçalves Nunes. Quanto ao IRFonte:, por unanimidade de votos, ACOLHER a preliminar de decadência até maio de 1998 e, no mérito, DAR provimento PARCIAL ao recurso, para reduzir a multa de ofício para 75%. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Redator - Designado Processo nº : 10120.001560/2003-20 Recurso nº : 138.947 Matéria : IRPJ EX(s): 1999 Recorrente : COMPANHIA DE URBANIZAÇÃO DE GOIÂNIA-COMURG Recorrida : 2ª TURMA/DRJ - FLORIANÓPOLIS/SC Sessão de : 18 DE MAIO DE 2005 Acórdão nº : 107-08.080 IRPJ - LUCRO INFLACIONÁRIO - REALIZAÇÃO INFERIOR AO MÍNIMO LEGALMENTE EXIGIDO 1. Não comprovando o contribuinte, através de documentação idônea, a incorreção da autuação no que atine à fixação do montante do lucro inflacionário de obrigatória realização, mantém-se íntegro o lançamento tributário. Por maioria de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 13962.000058/00-46 Recurso nº : 141.039 Matéria : IRPJ e OUTRO - EX(s): 1994 Recorrente : EXTRAÇÃO E COMÉRCIO DE AREIA KRIEGER LTDA Recorrida : 3ª. TURMA/DRJ - FLORIANÓPOLIS/SC Sessão de : 19 DE MAIO DE 2005 Acórdão nº : 107-08.090 IRPJ - RESTITUIÇÃO E COMPENSAÇÃO - DECADÊNCIA DO DIREITO - PRAZO _ Tem o contribuinte o direito subjetivo de postular a restituição de tributo pago indevidamente, nos termos do que dispõe o art. 165 do Código Tributário Nacional. O exercício do direito de postular a restituição de tributo pago indevidamente deve ser exercido no prazo de cinco anos, contado da data da extinção do crédito tributário. Tratando-se de imposto antecipado ao devido em declaração de rendimentos, com esta se inicia a contagem do prazo decadencial. Precedentes-Recurso improvido. Por maioria de votos, NEGAR provimento ao recurso, vencido o Conselheiro Octávio Campos Fischer. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10384.000637/2004-24 Recurso nº : 143941 Matéria : IRPJ - Exs.: 2001 a 2004 Recorrente : LIMPEL SERVIÇOS GERAIS LTDA - ME Recorrida : 3ª TURMA/DRJ-FORTALEZA/CE Sessão de : 06 DE JULHO DE 2005 Acórdão nº : 107-08.143 IRPJ - MULTA ISOLADA - FALTA DE RECOLHIMENTO DE ESTIMATIVA - O artigo 44 da Lei nº 9.430/96 precisa que a multa de ofício deve ser calculada sobre a totalidade ou diferença de tributo, materialidade que não se confunde com o valor calculado sob base estimada ao longo do ano. O tributo devido pelo contribuinte surge quando é o lucro real apurado em 31 de dezembro de cada ano. Improcede a aplicação de penalidade isolada quando a base estimada exceder ao montante do imposto e contribuição devidos apurados ao final do exercício. Por maioria de votos, DAR provimento ao recurso, vencidos os conselheiros Luiz Martins Valero e Albertina Silva Santos de Lima (Relatora). Designado para redigir o voto vencedor o conselheiro Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente e Redator Designado Processo nº : 10865.000908/2001-96 Recurso nº : 143767 Matéria : IRPJ EX(s): 1997 Recorrente : SERRARIA ZAPACOSTA INDÚSTRIA E COMÉRCIO LTDA 32 ISSN 1677-7042 Recorrida : 3ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 06 DE JULHO DE 2005 Acórdão nº : 107-08.146 IRPJ - DECADÊNCIA EM RELAÇÃO AOS FATOS GERADORES OCORRIDOS HÁ MAIS DE CINCO ANOS DA DATA DA NOTIFICAÇÃO DO CONTRIBUINTE - APLICAÇÃO DAS REGRAS DOS ARTS. 150, § 4º, E 173 DO CTN - RECONHECIMENTO DE OFÍCIO. IRPJ - LUCRO PRESUMIDO - ADOÇÃO DE BASE DE CÁLCULO ERRÔNEA - PROCEDÊNCIA DO LANÇAMENTO DESCONSIDERAÇÃO DO ABATIMENTO DOS VALORES DO IRRF POR SE REFERIREM A PERÍODOS POSTERIORES - RECURSO PARCIALMENTE PROVIDO. P or unanimidade de votos, ACOLHER a preliminar de decadência em relação ao período de janeiro a maio/96 e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10283.004518/00-20 Recurso nº : 142935 Matéria : IRPJ EX(s): 1996 Recorrente : NAVEGAÇÃO CUNHA LTDA Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 07 DE JULHO DE 2005 Acórdão nº : 107-08.172 IRPJ - LUCRO INFLACIONÁRIO - DIFERENÇA IPC/BTNF - AUSÊNCIA DA REALIZAÇÃO OBRIGATÓRIA PROCEDÊNCIA DO LANÇAMENTO - Estando comprovado que o contribuinte furtou-se à realização obrigatória do saldo do lucro inflacionário acumulado, decorrente da correção monetária complementar da diferença IPC/BTNF, procedente o lançamento que identifica a incorreção e imputa o dever de recolhimento do IRPJ. P or unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10283.002364/00-87 Recurso nº : 143572 Matéria : IRPJ EX(s): 1996 Recorrente : TROPICAL COMPANHIA DE CRÉDITO IMOBILIÁRIO Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 07 DE JULHO DE 2005 Acórdão nº : 107-08.173 IRPJ - LUCRO INFLACIONÁRIO - ERRO NO PREENCHIMENTO DA DIPJ - EXISTÊNCIA DE ELEMENTOS DE CONVICÇÃO DE ELIDEM A AUTUAÇÃO - PREVALÊNCIA DA VERDADE REAL - APLICAÇÃO DA REGRA DO ART. 142 DO CTN - Na formalização do lançamento de ofício está a Administração Tributária comprometida com a obtenção da verdade real, devendo, sempre que possível, revolver os elementos de fato envolvidos na construção do fato imponível, afastando-se de presunções e de conclusões formalistas. Ainda que equivocada a escrituração do contribuinte, sendo o erro claro e passível de identificação e correção pela fiscalização, não há como subsistir lançamento sem base real. Recurso a que se dá provimento. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10670.001429/2003-36 Recurso nº : 139896 Matéria : IRPJ E OUTROS - Ex.: 2000 Recorrida : 1ª TURMA/DRJ-JUIZ DE FORA/MG Recorrente : TRANSMOC TRANSPORTE E TURISMO MONTES CLAROS LTDA Sessão de : 10 DE AGOSTO DE 2005 Acórdão nº : 107-08.186 PAF - PROVA INDICIÁRIA - A prova indiciária, quando resultante da soma de indícios convergentes, é meio idôneo para referendar uma autuação. É o caso dos autos onde a glosa de custos/despesas, por incapacidade dos supostos fornecedores e pela impossibilidade fática da utilização do material adquirido, está apoiada num encadeamento lógico de fatos e indícios convergentes que levam ao convencimento do julgador. IRPJ/CSLL - CUSTOS/DESPESAS - DOCUMENTOS MATERIALMENTE OU IDEOLOGICAMENTE FALSOS - MULTA QUALIFICADA - Constitui redução indevida do Lucro Líquido a contabilização de custo/despesas lastreado em notas fiscais material ou ideologicamente falsas. Na espécie, o dolo resta provado pela própria conduta, determinando a qualificação da penalidade aplicável. IRF - PAGAMENTO SEM CAUSA OU A BENEFICIÁRIO NÃO IDENTIFICADO - TRIBUTAÇÃO - As efetivas saídas de valores de contas do disponível sem que a autuada aponte, com provas o beneficiário ou a causa do pagamento alegado, subsume-se à hipótese legal de pagamento sem causa ou a beneficiário não identificado a que alude o art. 61 da Lei nº 8.981/95. IRPJ - ESTIMATIVA - MULTA ISOLADA - CONCOMITÂNCIA - DESCABIMENTO - Originando-se a falta de estimativa, que deu suporte ao lançamento da multa isolada, de diferença de tributo apurada em lançamento de ofício, não há como se exigir a sua manutenção. Por maioria de votos, DAR provimento PARCIAL ao recurso, para afastar do lançamento apenas as multas isoladas, vencido o conselheiro Luiz Martins Valero (Relator). Designado para redigir o voto vencedor o Conselheiro Natanael Martins. Carlos Alberto Gonçalves Nunes - Presidente em Exercício Natanael Martins - Redator Designado 1 Processo nº : 10670.001461/2003-11 Recurso nº : 139899 Matéria : CSLL - Exs.: 1996 a 2002 Recorrente : TRANSMOC TRANSPORTE E TURISMO MONTES CLAROS LTDA Recorrida : 1ª TURMA/DRJ-JUIZ DE FORA/MG Sessão de : 10 DE AGOSTO DE 2005 Acórdão nº : 107-08.187 CSLL - DEPRECIAÇÕES SOBRE A DIFERENÇA DE CM IPC/BTNF - A não influência da correção monetária complementar entre o IPC e o BTNF na base de cálculo da Contribuição Social sobre o Lucro diz respeito ao seu resultado no ano de 1990 e não a encargos calculados sobre o valor contábil dos bens. CSLL - ESTIMATIVA - MULTA ISOLADA - CONCOMITÂNCIA - DESCABIMENTO - Originando-se a falta de estimativa, que deu suporte ao lançamento da multa isolada, de diferença de tributo apurada em lançamento de ofício, não há como se exigir a sua manutenção. Por maioria de votos, DAR provimento ao recurso, vencido o Conselheiro Luiz Martins Valero (Relator), que mantinha as multas isoladas. Designado para redigir o voto vencedor o Conselheiro Natanael Martins. Carlos Alberto Gonçalves Nunes - Presidente em Exercício Natanael Martins - Redator de Designado Processo nº : 11065.000012/2003-57 Recurso nº : 140007 Matéria : IRPJ E OUTROS - Exs.:2000 e 2001 Recorrente : FCC - FORNECEDORA DE COMPONENTES QUÍMICOS E COUROS LTDA Recorrida : 1ª TURMA/DRJ- PORTO ALEGRE/RS Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº : 107-08.257 NORMAS PROCESSUAIS - MPF - EFEITOS DE POSTERGAÇÃO EM PERÍODOS SUBSEQUENTES AO DA AÇÃO FISCAL - CONSIDERAÇÃO - ARGÜIÇÃO DE NULIDADE DO LANÇAMENTO - IMPROCEDÊNCIA - O argumento de nulidade do lançamento em razão de que o MPF não abrangeria todos os períodos base nele assinalados não procede quando se verifica que tal circunstância se deu em face da consideração, pela fiscalização, em benefício do contribuinte, do denominado efeito de postergação verificado em outro ano-calendário. IMPOSTO DE RENDA PESSOA JURÍDICA E CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO - BENS DO ATIVO PERMANENTE - MODO DE CONTABILIZAÇÃO - O custo de bens do ativo permanente, regra geral, não pode, de imediato, se deduzido como despesa operacional. Tratando, entretanto, de bens cujo valor unitário seja inferior a R$ 326,60 (trezentos e vinte e seis reais e sessenta centavos) ou cujo prazo de vida útil não ultrapasse um ano, o custo de sua aquisição, desde logo, pode ser contabilizado como despesa operacional. BENS DO ATIVO PERMANENTE - REPAROS, CONSERVAÇÃO OU SUBSTITUIÇÃO DE PARTES E PEÇAS - MODO DE CONTABILIZAÇÃO - As despesas com reparos, conservação ou substituição de partes e peças de bens, destinados a mantê-los em condições eficientes de operação, são admitidas como despesas operacionais, Se, todavia, dos reparos, da conservação ou da substituição de partes e peças, resultar aumento da vida útil prevista no ato de aquisição do respectivo bem superior a um ano - cujo ônus da prova cabe ao FISCO -, as despesas incorridas devem ser capitalizadas, a fim de servirem de base a depreciações futuras. BENS DO ATIVO PERMANENTE - MELHORIAS REALIZADAS - CONCEITO - Melhorias realizadas em bens (RIR/99, art. 301, § 2º) - de caráter diverso da ação de se reparar, de se conservar ou de se substituir partes e peças de bens do ativo permanente (RIR/99, art. 346 e §§) -, de forma a dar coerência ao ordenamento, somente pode ser referir a ações que, efetivamente, importem acrescer a bens já existentes efetivas (novas) benfeitorias, no sentido de a eles se agregar maiores ou melhores qualidades, fato diverso da ação de meros reparos, conservação ou substituição de partes e peças em bens, destinados a mantê-los em condições eficientes de operação. BENS DO ATIVO PERMAMENTE - MELHORIAS REALIZADAS - MODO DE CONTABILIZAÇÃO - O custo das melhorias realizadas em bens do ativo permanente, cuja vida útil ultrapasse o período de um ano, deve ser ativado para futura depreciação/amortização. IRPJ/CSL - POSTERGAÇÃO - PERÍODO BASE JÁ ENCERRADO - CONSIDERAÇÃO APENAS PARCIAL DE SEUS EFEITOS - NULIDADE - Na efetivação do lançamento pelo dito critério de postergação, a fiscalização deve levar em consideração todos os períodos- base encerrados até o momento em que esteja lavrando o auto de infração, ainda que a DIPJ não tenha sido entregue. Por unanimidade de votos, rejeitar as preliminares de nulidade, e por maioria de votos, DAR provimento PARCIAL ao recurso, vencidos os Conselheiros Albertina Silva Santos de Lima e Marcos Vinicius Neder de Lima, que mantinham a exigência também em relação aos itens 3.17 e 3.18, do relatório fiscal de fls. 388 a 391. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10855.001490/00-65 Recurso nº : 145710 Matéria : IRPJ EX(s): 1996 Recorrente : AUTOMEC COMERCIAL LTDA Recorrida : 5ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 13 DE SETEMBRO DE 2005 Nº 168, quinta-feira, 31 de agosto de 2006 Acórdão nº : 107-08.264 DECADÊNCIA. IRPJ. LANÇAMENTO POR HOMOLOGAÇÃO. APLICAÇÃO DO ART. 150 DO CTN - O Imposto de Renda, por força das inovações da Lei nº 8.383/91, deixou de ser lançado por declaração e ingressou no rol dos tributos sujeitos a lançamento por homologação. Passou ao contribuinte o dever de, independentemente de qualquer ação da autoridade administrativa, verificar a ocorrência do fato gerador da obrigação correspondente, determinar a matéria tributável, calcular e, por fim, pagar o montante do tributo devido, se desse procedimento houver tributo ou contribuição a ser pago. E isso porque ao cabo dessa apuração o resultado pode ser deficitário, nulo ou superavitário (CTN., art. 150). Amoldou-se, assim, à natureza dos impostos sujeitos a lançamento por homologação a ser feita, expressamente ou por decurso do prazo decadencial estabelecido no art. 150, § 4º, do Código Tributário Nacional. No caso concreto, a obrigação tributária teve como fato gerador os meses de 28/02/95 e 31/03/95. Como, o lançamento foi feito em 17/07/00, decaiu o direito da Fazenda Nacional. P or maioria de votos, DAR provimento ao recurso, para reconhecer a decadência do lançamento, vencido o Conselheiro Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 11080.010345/2001-34 Recurso nº : 140.969 Matéria : IRPJ - Exs.: 1998 e 1999 Recorrente : AES SUL DISTRIBUIDORA GAÚCHA DE ENERGIA S/A Recorrida : 5ª TURMA/DRJ-PORTO ALEGRE/RS Sessão de : 19 DE OUTUBRO DE 2005 Acórdão nº : 107-08.283 IRPJ - DIFERENÇAS APURADAS NO AJUSTE DA DIPJ/1988 - PAGAMENTO - Tendo o contribuinte, em face dos trabalhos da fiscalização, concordado em parte com o lançamento, promovendo o recolhimento da diferença de IRPJ que julgara devido e concordando o Colegiado da DRJ que de fato o levantamento fiscal não levara em conta um pagamento que este fizera, na execução do acórdão o recolhimento feito - por equívoco não considerado pelo Colegiado quando do julgamento -, deve, efetivamente, ser levado em consideração pela repartição de origem. MULTAS ISOLADAS - FALTA DE RECOLHIMENTO DE MULTA DE MORA - PAGAMENTO - Tendo havido o recolhimento de multa isolada, a repartição de origem, na execução do acórdão, deve levá-la em consideração. Por outro lado, promovendo o contribuinte o seu recolhimento, nestes autos, embora não concordando com o lançamento de multa isolada por entender que em face da espontaneidade não seria cabível a imposição de multa de mora, muito menos, consequentemente, da multa de lançamento de ofício, em face das regras que norteiam o processo administrativo fiscal, não há como se apreciar o seu inconformismo. MULTA ISOLADA - ESTIMATIVA - CONCOMITÂNCIA DESCABIMENTO - Originando-se a falta de estimativa, que deu suporte ao lançamento da multa isolada, de diferença de tributo apurada no ajuste da DIPJ, cujo recolhimento, com os devidos acréscimos, o contribuinte promoveu, não há como se exigir a sua manutenção. MULTA ISOLADA - ESTIMATIVA - PAGAMENTO - Tendo o contribuinte promovido o pagamento da multa isolada exigida, pelas regras que norteiam o processo administrativo fiscal, não há como se apreciar seu inconformismo quanto a sua imposição, senão devendo a repartição de origem, na execução do acórdão, levá-lo em consideração. Por maioria de votos, DAR provimento PARCIAL ao recurso, vencido o Conselheiro Luiz Martins Valero que mantinha a multa isolada sobre a diferença de estimativa de abril 98. Marcos Vinicius Neder de Lima - Relator Natanael Martins - Relator Processo nº : 10120.007325/2002-81 Recurso nº : 145916 Matéria : IRPJ - Ex.: 1998 Recorrente : IMAL INDÚSTRIA MECÂNICA AGRÍCOLA LTDA Recorrida : 2ª TURMA-DRJ-BRASÍLIA/DF Sessão de : 20 DE OUTUBRO DE 2005 Acórdão nº : 107-08.322 IRPJ - LUCRO INFLACIONÁRIO - INFORMAÇÕES CONSTANTES DO SAPLI - VALIDADE. É válida a adoção das informações constantes do SAPLI para apuração de crédito tributário concernente à realização de lucro inflacionário, mormente quando identificadas discrepâncias entre estas informações e as declarações firmadas pelo contribuinte. Não logrando o contribuinte comprovar a incorreção dos dados lançados no SAPLI, é de se considerar válido o lançamento. Recurso voluntário improvido. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo º : 10875.005834/2003-27 Recurso nº : 144432 - VOLUNTÁRIO E EX OFFICIO Matéria : IRPJ E OUTROS - Ex.: 1999 Recorrentes : 1a TURMA/DRJ - CAMPINAS/SP e BANESTADO ADMINISTRADORA DE CARTÕES DE CRÉDITO LTDA Sessão de : 7 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.369 IR/FONTE - O fato gerador do imposto de renda na fonte a que se refere o art. 61 da Lei nº 8.981/95 ocorre com o pagamento sem causa ou a beneficiário não identificado. Ocorrido o fato gerador, dispõe o fisco do prazo de 5 (cinco) anos para agir em caso de omissão do sujeito passivo. Nº 168, quinta-feira, 31 de agosto de 2006 Por unanimidade de votos, NEGAR provimento ao recurso de oficio e, por maioria de votos, DAR provimento ao recurso voluntário, vencido o Conselheiro Marcos Vinicius Neder de Lima que não acolhia a decadência do direito de lançar. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10980.000072/2005-37 Recurso nº. : 147135 - EX OFFICIO Matéria : IRPJ e OUTRO - EX: 2002 Recorrente : 1ª TURMA/DRJ-CURITIBA/PR Interessada : SENTINELA VIGILÂNCIA LTDA. Sessão de : 09 DE DEZEMBRO DE 2005 Acórdão nº. : 107-08.401 RECURSO “EX OFFICIO” - IMPOSTO DE RENDA PESSOA JURÍDICA - POSTERGAÇÃO DO REGISTRO DE DESPESAS - A postergação do registro de despesas para o período-base seguinte aumenta o lucro tributável do exercício social de correspondência com o conseqüente aumento do tributo devido, de sorte que em nada obsta a dedutibilidade dos gastos no período subseqüente. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator <!ID636791-2> Processo nº : 11516.000247/2004-74 Recurso nº : 143711 Matéria : IRPJ E OUTROS - Exs.: 2001 a 2002 Recorrente : LAS IMPORTAÇÃO E VEÍCULOS LTDA Recorrida : 3a TURMA/DRJ-FLORIANÓPOLIS/SC Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.403 IRPJ - ANOS-CALENDÁRIO DE 2000 E 2001 - MANUTENÇÃO E MOVIMENTAÇÃO DE CONTA BANCÁRIA EM NOME DE INTERPOSTA PESSOA - EXIGÊNCIAS TRIBUTÁRIAS Provada, por indícios veementes a movimentação de recursos em conta bancária em nome de terceiros, as exigências derivadas de aplicação de presunção legal, devem recair sobre o titular de fato, verdadeiro sujeito passivo da obrigação tributária. IRPJ/CSLL - ARBITRAMENTO DO LUCRO - RECEITAS DECLARADAS E RECEITAS OMITIDAS - Sendo impossível a apuração do lucro real ou a aceitação da apuração pelo lucro presumido, por inexistência ou imprestabilidade da escrituração contábil ou dos livros exigidos, o imposto de renda e a contribuição social sobre o lucro devem ser lançadas por arbitramento. O arbitramento alcança, inclusive, a receita tida como omitida, por presunção legal. PIS E COFINS - DECORRÊNCIA - Em razão da vinculação entre o lançamento principal e os que lhe são decorrentes, devem as conclusões relativas àquele prevalecerem na apreciação destes, uma vez que não estão presentes argüições específicas ou elementos de prova novos. Incidem as contribuições sociais sobre as receitas omitidas. CONDUTA DOLOSA - TIPIFICAÇÃO - Manter e movimentar conta bancária em nome de interposta pessoa é conduta que se subsume perfeitamente à figura típica da sonegação. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 13851.001866/2002-39 Recurso nº : 144.459 Matéria : IRPJ - Exs.: 2001 a 2003 Recorrente : BALDAN IMPLEMENTOS AGRÍCOLAS S.A Recorrida : 1ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.407 LUCRO PRESUMIDO - Comprovado nos autos que a receita do contribuinte não era de natureza industrial, mas decorrente de aluguel de bens e de cessão de direitos, enquadrando-se no art. 519, III, “c”, do RIR/99, mantém-se o auto de infração que calculou o lucro presumido com o coeficiente de 32% e não de 8% adotado pelo sujeito passivo. MULTA DE LANÇAMENTO DE OFÍCIO - Havendo falta ou insuficiência no recolhimento do tributo, impõe-se a aplicação da multa de lançamento de ofício sobre o valor do imposto ou contribuição devido, nos termos do artigo 44, I, da Lei nº 9.430/96. CONFISCO - A vedação ao confisco, como limitação ao poder de tributar, previsto no art. 150, inciso IV, da Carta Magna, não alcança as penalidades, por definição legal (CTN., art. 3º). JUROS DE MORA - SELIC - Os juros de mora são devidos por força de lei, mesmo durante o período em que a respectiva cobrança houver sido suspensa por decisão administrativa ou judicial (Decreto-lei nº 1.736/79, art. 5º; RI/94, art. 988, § 2º e RIR/99, art. 953, § 3º). E, a partir de 1°/04/95, serão equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, por força do disposto nos arts. 13 e 18 da Lei n° 9.065/95, c/c art. 161 do CTN. Por unanimidade de votos, REJEITAR a preliminar de nulidade e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 13851.001867/2002-83 Recurso nº : 144.465 Matéria : CSLL - Exs.: 2001 a 2003 Recorrente : BALDAN IMPLEMENTOS AGRÍCOLAS S/A Recorrida : 1ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 25 DE JANEIRO DE 2006 1 Acórdão nº : 107-08.408 DECORRÊNCIA - Em se tratando de valores provenientes dos mesmos fatos que ditaram o lançamento do IRPJ e não havendo nada de específico que reclame tratamento diferenciado, a decisão de mérito proferida no litígio referente àquele tributo reflete no julgamento da CSLL. LUCRO PRESUMIDO - Segundo o disposto nos art. 20, Lei nº 9.249/95, a base de cálculo da contribuição da empresa que declara a contribuição pelo lucro presumido é calculada pelo percentual de 12% sobre a receita bruta. MULTA DE LANÇAMENTO DE OFÍCIO - Havendo falta ou insuficiência no recolhimento do tributo, impõe-se a aplicação da multa de lançamento de ofício sobre o valor do imposto ou contribuição devido, nos termos do artigo 44, I, da Lei nº 9.430/96. CONFISCO - A vedação ao confisco, como limitação ao poder de tributar, previsto no art. 150, inciso IV, da Carta Magna, não alcança as penalidades, por definição legal (CTN., art. 3º). JUROS DE MORA - SELIC - Os juros de mora são devidos por força de lei, mesmo durante o período em que a respectiva cobrança houver sido suspensa por decisão administrativa ou judicial (Decreto-lei nº 1.736/79, art. 5º; RI/94, art. 988, § 2º e RIR/99, art. 953, § 3º). E, a partir de 1°/04/95, serão equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, por força do disposto nos arts. 13 e 18 da Lei n° 9.065/95, c/c art. 161 do CTN. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 13851.000255/2004-35 Recurso nº : 145.735 Matéria : IRPJ - Exs: 2003 e 2004 Recorrente : BALDAN IMPLEMENTOS AGRÍCOLAS S.A Recorrida : 3ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.410 LUCRO PRESUMIDO - Comprovado nos autos que a receita do contribuinte não era de natureza industrial, mas decorrente de aluguel de bens e de cessão de direitos, enquadrando-se no art. 519, III, “c”, do RIR/99, mantém-se o auto de infração que calculou o lucro presumido com o coeficiente de 32% e não de 8% adotado pelo sujeito passivo. COMPENSAÇÃO DE PREJUÍZOS - LIMITES - LEI N° 8.981/95, ARTS. 42 e 58 - Para determinação do lucro real e da base de cálculo da contribuição social sobre o lucro, a partir do exercício financeiro de 1995, o lucro líquido ajustado poderá ser reduzido em, no máximo, trinta por cento, tanto em razão da compensação de prejuízos, como em razão da compensação da base de cálculo negativa da contribuição social. CONFISCO - A limitação à compensação de prejuízos e de bases de cálculo negativas anteriores, de que tratam os arts. 42 e 58 da Lei nº 8.981/95, com as alterações da Lei nº 9.065/95, não configura confisco ou incidência sobre o patrimônio, mas, apenas, aumento de tributação. A Suprema Corte, nos RE 256.273-4-MG, e RE 232.084-SP, já decidiu que essas leis não violam o princípio da anterioridade, ressalvada quanto a este, a aplicação da MP nº 812/94, no ano de 1994, e tampouco da irretroatividade e dos direitos adquiridos. CONFISCO - A vedação ao confisco, como limitação ao poder de tributar, previsto no art. 150, inciso IV, da Carta Magna, não alcança as penalidades, por definição legal (CTN., art. 3º). MULTA DE LANÇAMENTO DE OFÍCIO - Havendo falta ou insuficiência no recolhimento do tributo, impõe-se a aplicação da multa de lançamento de ofício sobre o valor do imposto ou contribuição devido, nos termos do artigo 44, I, da Lei nº 9.430/96. MULTA ISOLADA - Descabe a sua aplicação após encerrado o ano-calendário, com prejuízos fiscais. JUROS DE MORA - SELIC - Os juros de mora são devidos por força de lei, mesmo durante o período em que a respectiva cobrança houver sido suspensa por decisão administrativa ou judicial (Decreto-lei nº 1.736/79, art. 5º; RI/94, art. 988, § 2º e RIR/99, art. 953, § 3º). E, a partir de 1°/04/95, serão equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, por força do disposto nos arts. 13 e 18 da Lei n° 9.065/95, c/c art. 161 do CTN. Por unanimidade de votos, REJEITAR a preliminar de nulidade e, no mérito, por maioria de votos, DAR provimento PARCIAL ao recurso, para excluir a multa isolada no ano-calendário de 2003, vencidos os conselheiros Luiz Martins Valero e Albertina Silva Santos de Lima. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10680.017133/99-06 Recurso n : 131810 Matéria : IRPJ E OUTROS - Exs.: 1995 a 1998 Recorrente : BEMGE DISTRIBUIDORA S.A. TÍTULOS E VALORES MOBILIÁRIOS (SUCEDIDA POR ITAUCARD FINANCEIRA S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTO) Recorrida : DRJ-BELO HORIZONTE/MG Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.411 NORMAS PROCESSUAIS - INDEFERIMENTO DE PEDIDO DE UTILIZAÇÃO DE NORMAS DE CARÁTER EXONERATIVO - O Decreto 70. 235/72 segue rito processual distinto da regra geral de tramitação das petições dirigidas à União, atualmente estabelecida no artigo 56 da Lei nº 9.784/99. Carece competência a este Conselho para apreciar procedimento que envolve o reconhecimento do benefício previsto no art. 11 da MP nº 38/2002 não previsto nem no Decreto nº 70.235/72, tampouco no art. 25 do Re- ISSN 1677-7042 33 gimento Interno desse Conselho (Portaria MF nº 55/98). Portanto, o inconformismo do contribuinte com o indeferimento do seu pedido deve ser tratado no âmbito dos recursos hierárquicos previstos na Lei nº 9.784/99. Recurso não conhecido. Por unanimidade de votos, NÃO CONHECER do recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10380.012171/2001-05 Recurso nº. : 136.410 Matéria : IRPJ - Ex: 1997 Recorrente : COMPANHIA TEXTIL IPANEMA Recorrida : 3ª TURMA/DRJ-FORTALEZA/CE Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº. : 107-08.412 IRPJ - PRAZO DECADENCIAL - LUCRO INFLACIONÁRIO - REALIZAÇÃO - O início da contagem do prazo decadencial sobre o lucro inflacionário deve ser feita a partir do exercício em que deve ser tributada a sua realização. LUCRO INFLACIONÁRIO - REALIZAÇÃO MÍNIMA TRIBUTAÇÃO - A partir do exercício de 1988, existe a obrigatoriedade da realização de um valor mínimo do lucro inflacionário acumulado. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para acolher a decadência dos saldos do lucro inflacionário. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10882.003401/2002-67 Recurso nº : 145007 Matéria : IRPJ - E OUTROS - Ex. 1998 Recorrente : CIBAHIA TABACOS ESPECIAIS LTDA Recorrida : 1ª TURMA/DRJ-CAMPINAS/SP Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.415 NULIDADE DO LANÇAMENTO. Não foi apontado qualquer vício que ensejasse a nulidade do lançamento. IRPJ - OMISSÃO DE RECEITAS - SUPRIMENTO DE NUMERÁRIO - INTEGRALIZAÇÃO DE CAPITAL EM ESPÉCIE. Para elidir a presunção legal de omissão de receita, de que trata o art. 229 do RIR/94, a origem e a efetiva entrega dos recursos, para integralização de capital, devem ser comprovadas. Cabe à contribuinte o ônus da prova. TRIBUTAÇÃO REFLEXA. Aplica-se às exigências reflexas, o mesmo tratamento dispensado ao lançamento da exigência principal, em razão de sua íntima relação de causa e efeito. Por unanimidade de votos, REJEITAR a preliminar de nulidade, e no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 13808.001715/99-40 Recurso nº : 147.621 Matéria : CSSLL - Ex.: 1997 Recorrente : SARAIVA S/A - LIVREIROS EDITORES Recorrida : 2ª TURMA/DRJ-SÃO PAULO/SP I Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.416 CSLL - NORMAS PROCESSUAIS - CONCOMITÂNCIA DE RECURSO ADMINISTRATIVO E AÇÃO JUDICIAL - IDENTIDADE DE OBJETO - IMPOSSIBILIDADE DE CONHECIMENTO DO RECURSO - CONSTITUIÇÃO DEFINITIVA DO CRÉDITO TRIBUTÁRIO. Por unanimidade de votos, NÃO CONHECER do recurso, por concomitância do processo administrativo e judicial. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo n.º : 13808.001115/00-88 Recurso n.º : 142.915 Matéria : IRPJ E OUTROS- EX.: 1997 Recorrente : PROA NORTE COMÉRCIO DE BEBIDAS E TRANSPORTES LTDA. (NOVA DENOMINAÇÃO DE DISTRIBUIDORA DE BEBIDAS TUCURUVI LTDA.) Recorrida : 5a TURMA/DRJ-SÃO PAULO/SP I Sessão de : 25 DE JANEIRO 2006 Acórdão n.º : 107-08.418 NULIDADE DE DECISÃO DE PRIMEIRA INSTÂNCIA É de se afastar as teses de nulidade argüidas, se todas as provas e questões, apresentadas ou suscitadas, foram enfrentadas e consideradas, quer diretamente, quer dentro do contexto da referida decisão, não acarretando preterição ao direito de defesa nem ofensa aos princípios do devido processo legal e contraditório. IRPJ - OMISSÃO DE RECEITAS - SUPRIMENTO DE NUMERÁRIOS -- Os suprimentos de numerários atribuídos a sócios da pessoa jurídica, cujos requisitos cumulativos e indissociáveis da efetividade da entrega e origem dos recursos, não for devidamente comprovados, com documentação hábil e idônea, coincidente em datas e valores, devem ser tributados como receitas omitidas da própria empresa. A demonstração da capacidade econômica ou financeira do sócio em arcar com os suprimentos, mesmo escriturados na empresa suprida, em absoluto supre a necessidade da comprovação da origem e efetiva entrega dos valores, não ilidindo a presunção de omissão de receita. IRPJ - COMPENSAÇÃO DE PREJUÍZOS FISCAIS - O prejuízo fiscal, apurado a partir de períodos de apuração referentes ao ano-calendário de 1995, poderá ser compensado, cumulativamente com os prejuízos fiscais apurados até 31 de dezembro de 1994, com o lucro liquido ajustado pelas adições e exclusões previstas na legislação do imposto de renda, observado o limite máximo de redução de trinta por cento do referido lucro líquido ajustado. 34 ISSN 1677-7042 LANÇAMENTO DE OFÍCIO - MULTA - Em lançamento de ofício é devida multa, calculada sobre a totalidade ou diferença do tributo que não foi pago ou recolhido. JUROS DE MORA - APLICABILIDADE DA TAXA SELIC - Sobre os créditos tributários vencidos e não pagos a partir de abril de 1995, incidem os juros de mora equivalentes à taxa SELIC para títulos federais. INCONSTITUCIONALIDADE - A apreciação da constitucionalidade ou não de lei regularmente emanada do Poder Legislativo é de competência exclusiva do Poder Judiciário, pelo princípio da independência dos Poderes da República, como preconizado na nossa Carta Magna. DECORRÊNCIAS - Tratando-se de lançamentos reflexivos, a decisão proferida em relação ao lançamento matriz é aplicável, no que couber, aos lançamentos decorrentes, em razão da íntima relação de causa ou efeito que os vincula. Por unanimidade de votos, REJEITAR as preliminares de nulidade e, no mérito, DAR provimento PARCIAL ao recurso, para excluir da exigência, as parcelas de omissão de receitas relativas aos suprimentos de caixa de empresas ligadas, nos valores de R$ .................. (janeiro de 1996) e R$ ................. (junho de 1996). Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 15374.002168/2001-78 Recurso nº : 145745 - EX OFFICIO Matéria : IRPJ E OUTRO - Ex.: 1998 Recorrente : 5a TURMA/DRJ-RIO DE JANEIRO/RJI Interessada : HELLEŃS REFEIÇÕES LTDA Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08419 OMISSÃO DE RECEITAS - A simples constatação de recolhimentos à COFINS pela empresa fiscalizada, não é presunção suficiente para determinação de receita omitida. LUCRO ARBITRADO - Ante a falta de apresentação de livros, documentos ou outras informações, reiteradamente solicitados e não atendidos, não possibilitando a apuração da receita bruta da contribuinte, cabível o arbitramento do lucro da pessoa jurídica, determinado mediante a utilização de uma das alternativas de cálculo previstas pelo art. 51 da Lei nº 8.981/95. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10435.001764/00-21 Recurso nº : 143.951 - EX OFFICIO Matéria : IRPJ E OUTRO - Exs.: 1996 e 1997 Recorrente : 3ª TURMA DRJ-RECIFE/PE Interessada : CONFECÇÕES GERÂNIO LTDA Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.420 RECURSO "EX OFFICIO" - IRPJ E OUTROS: Devidamente fundamentada na prova dos autos e na legislação pertinente a insubsistência das razões determinantes de parte da autuação, é de se negar provimento ao recurso necessário interposto pelo julgador "a quo" contra a decisão que dispensou o crédito tributário da Fazenda Nacional. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10183.004613/2001-68 Recurso nº. : 144.752 Matéria : CSSLL - Ex.: 1997 Recorrente : CEVAL CENTRO OESTE S.A Recorrida : 2ª TURMA/DRJ-CAMPO GRANDE/MS Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº. : 107-08.421 CSSL - COMPENSAÇÃO DE BASE DE CÁLCULO NEGATIVA - LIMITE - LEI Nº 8.981/95, art. 58, e art. 16 da Lei Nº 9.065/95 - Para determinação da base de cálculo da contribuição social o lucro líquido ajustado poderá ser reduzido em, no máximo, trinta por cento, em razão da compensação da base de cálculo negativa da contribuição social. CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO - EMPRESA TITULAR DE PROGRAMA BEFIEX - COMPENSAÇÃO DE BASES NEGATIVAS -TRAVA DOS 30% - O art. 95, da Lei nº 8.981, de 20/01/95, é específico para os prejuízos fiscais, não havendo previsão legal que estenda seus efeitos para as bases de cálculo negativas da CSLL. IRPJ - MULTAS DECORRENTES DE LANÇAMENTO “EX OFFICIO” - Havendo a falta ou insuficiência no recolhimento do imposto, não se pode relevar a multa a ser aplicada por ocasião do lançamento “ex officio”, nos termos do artigo 44, I, da Lei nº 9.430/96. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10850.001506/2001-78 Recurso nº. : 147.244 Matéria : IRPJ - Ex.: 1997 Recorrente: CONTERRA CONSTRUÇÕES, TERRAPLANAGEM E PAVIMENTAÇÃO L TDA Recorrida : 3ª TURMA - DRJ RIBEIRÃO PRETO - SP Sessão de : 26 DE JANEIRO DE 2006 1 Acórdão nº. : 107-08.423 IRPJ - DECADÊNCIA - PROCEDÊNCIA - A teor do disposto no artigo 150, § 4º, do CTN, decai a Fazenda Pública do direito de promover o lançamento após cinco anos contados da ocorrência do fato gerador, razão pela qual, tendo a decadência neste caso concreto se operado, improcede o lançamento. IRPJ - PRAZO DECADENCIAL - LUCRO INFLACIONÁRIO DIFERIDO - REALIZAÇÃO - O início da contagem do prazo decadencial sobre o lucro inflacionário deve ser feito a partir do exercício em que o tributo torna-se exigível, ou seja, a partir da data em que o lançamento é juridicamente possível de se materializar. LUCRO INFLACIONÁRIO DIFERIDO - REALIZAÇÃO LANÇAMENTO DE OFÍCIO - CABIMENTO - Restando devidamente comprovada a existência de saldo de lucro inflacionário realizado e não oferecido à tributação, é cabível o lançamento de ofício para exigir o tributo devido. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para acolher em parte as preliminares de decadência nos meses de janeiro a julho de 1996 e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10768.003363/93-51 Recurso nº. : 136692 Matéria : CSLL - Exs: 1989 a 1991 Recorrente : EMPRESA FRANCO BRASILEIRA DE HOTÉIS ESPETÁCULOS E TURISMO S.A. Recorrida : 2ª TURMA/DRJ-BELO HORIZONTE/MG Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº. : 107-08.428 RECURSO INTEMPESTIVO - PEREMPÇÃO - Não se conhece de recurso voluntário interposto depois de decorrido o prazo previsto no art. 33 do Decreto nº 70.235/72. O recurso, apresentado além dos prazos legalmente previstos, estando perempto, não produz efeitos, devendo ser desconsiderado. Por unanimidade de votos, NÃO CONHECER do recurso, por perempto. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10768.003359/93-84 Recurso nº. : 146477 Matéria : IRPJ - Exs: 1989 a 1991 Recorrente : EMPRESA FRANCO BRASILEIRA DE HOTÉIS ESPETÁCULOS E TURISMO S.A. Recorrida : 2ª TURMA/DRJ-BELO HORIZONTE/MG Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº. : 107-08429 RECURSO INTEMPESTIVO - PEREMPÇÃO - Não se conhece de recurso voluntário interposto depois de decorrido o prazo previsto no art. 33 do Decreto nº 70.235/72. O recurso, apresentado além dos prazos legalmente previstos, estando perempto, não produz efeitos, devendo ser desconsiderado. Por unanimidade de votos, NÃO CONHECER do recurso, por perempto. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 13819.001376/2003-10 Recurso nº : 145.676 - EX OFFICIO Matéria : IRPJ E OUTROS - Exs: 1999 e 2000 Recorrente : 4ª TURMA/DRJ-CAMPINAS/SP Interessada : VIAÇÃO RIACHO GRANDE LTDA Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº : 107-08.430 RECURSO "EX OFFICIO" - IRPJ E OUTROS: Devidamente fundamentada na prova dos autos e na legislação pertinente a insubsistência das razões determinantes de parte da autuação, é de se negar provimento ao recurso necessário interposto pelo julgador "a quo" contra a decisão que dispensou o crédito tributário da Fazenda Nacional. Na determinação do saldo credor de caixa, não se pode ignorar o saldo anterior ao período, constante da escrituração do contribuinte, sem que se comprove a sua inexatidão. Na ausência de dispositivo de lei, e em respeito ao princípio da reserva legal, ínsito no parágrafo único do art. 142 do CTN, descabe à autoridade administrativa estabelecer juros nas operações de mútuo entre coligadas. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10166.006311/2004-85 Recurso nº : 145708 Matéria : IRPJ - Exs: 1975 a 2004 Recorrente : LETTER SERVIÇOS EDITORIAIS LTDA Recorrida : 4a TURMA/DRJ-BRASÍLIA/DF Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº : 107-08.435 RECURSO INTEMPESTIVO - PEREMPÇÃO - Não se conhece de recurso voluntário interposto depois de decorrido o prazo previsto no art. 33 do Decreto nº 70.235/72. O recurso, apresentado além dos prazos legalmente previstos, estando perempto, não produz efeitos, devendo ser desconsiderado. Por unanimidade de votos, NÃO CONHECER do recurso, por perempto. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10735.002054/00-61 Recurso nº : 144.901 Matéria : IRPJ - Exs.:1996 a 1999 Recorrente : TEXAS BRASILEIRA LTDA Nº 168, quinta-feira, 31 de agosto de 2006 Recorrida : 10ª TURMA/DRJ-RIO DE JANEIRO/RJ I Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº : 107-08.436 REPRESENTAÇÃO COMERCIAL AUTÔNOMA - COMISSÕES - Comprovado por contrato celebrado com a beneficiária das comissões a representação comercial exclusiva e por documentos que comprovam a efetiva prestação dos serviços, é de se prover o recurso da autuada contra a decisão de primeira instância que mantivera a glosa das despesas de comissões. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10665.000570/2001-29 Recurso nº : 146.618 Matéria : IRPJ E OUTROS - Exs.: 1997 a 2000 Recorrente : PADARIA E CONFEITARIA DIVINÓPOLIS LTDA Recorrida : 3ª TURMA/DRJ-BELO HORIZONTE/MG Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº : 107-08.437 IRPJ E CSLL - RECOLHIMENTO INSUFICIENTE - PRETENSÃO DE INCLUSÃO DO CRÉDITO TRIBUTÁRIO NO PROGRAMA DE RECUPERAÇÃO FISCAL - CONTRIBUINTE QUE JÁ HAVIA SIDO EXCLUÍDO DO PROGRAMA E NÃO FORMALIZOU A OPÇÃO DENTRO DOS PRAZOS E NA FORMA EXIGIDA. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 13026.000187/2001-94 Recurso nº : 143.859 Matéria : IRPJ - Ex.: 2000 Recorrente : DELTASSUL UTILIDADES LTDA Recorrida : 1ª TURMA/DRJ-SANTA MARIA/RS Sessão de : 27 DE JANEIRO DE 2006 Acórdão nº : 107-08.439 RESTITUIÇÃO - Comprovado que a empresa sofrera prejuízos em todos os meses do ano-calendário e que manifestara a sua opção pelo lucro real anual em suas DCTFs e na declaração de rendimentos do período, é de se acolher a sua alegação de que o recolhimento de imposto no último trimestre ocorrera por erro do novo responsável pela sua contabilidade, malgrado o livro de registro de balancetes em que foram transcritos os balancetes mensais não tenha sido registrado no órgão competente, mas figure do seu LALUR. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator AUZÔNIA EVANGELISTA DE SOUZA Chefe da Secretaria EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE ABRIL DE 2006 <!ID636792-1> Processo nº : 10768-000.069/98-01 Recurso nº : 141305 Matéria : IRPJ E OUTROS - Exs.: 1994 a 1996 Recorrente : AREIAS COMUNICAÇÃO E MARKETING LTDA Recorrida : 1ª TURMA/DRJ RIO DE JANEIRO/RJ I Sessão de : 23 DE FEVEREIRO DE 2005 Acórdão nº : 107-07.941 LUCRO ARBITRADO - CABIMENTO - Após reiteradas intimações para apresentação de livros e documentos, não atendidas satisfatoriamente, não restou outra alternativa ao fisco que não o arbitramento dos lucros. O lucro arbitrado se encontra pela aplicação do coeficiente sobre a receita bruta conhecida. A receita conhecida da autuada é aquela que a fiscalização foi buscar junto a terceiros, pois nem isso foi possível obter da fiscalizada. AGRAVAMENTO DO ARBITRAMENTO - Inexistência de possibilidade de agravamento de coeficientes de arbitramento do lucro da pessoa jurídica, via Portaria/Instrução Normativa, face a vedação contida no parágrafo 1º do art. 68 da Constituição Federal de 1988, que não permite a delegação de competência para a prática de atos dessa natureza. Pelo voto de qualidade, DAR provimento ao recurso, para excluir tão-somente o agravamento dos coeficientes de arbitramento, vencidos os conselheiros Hugo Correia Sotero (relator), Natanael Martins, Octavio Campos Fischer e Carlos Alberto Gonçalves Nunes. Designado para redigir o voto vencedor o Conselheiro Neicyr de Almeida. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Redator Designado ''ad loc ''Port. Nº 107-001, de 22/02/06 Processo nº : 16327000095/2004-51 Recurso nº : 142.182 Matéria : CSLL E OUTROS - EX.: 1999 Recorrente : PHARMACIA BRASIL LTDA Recorrida : 7ª TURMA/DRJ-SÃO PAULO/SP I Sessão de : 13 DE ABRIL DE 2005 Acórdão nº : 107-08.043 PAF - DECADÊNCIA - CONTRIBUIÇÕES - CTN, ART. 150, PAR. 4O. - APLICAÇÃO - Tendo a Suprema Corte, de forma reiterada, proclamado a natureza tributária das contribuições de seguridade social, determinando, pois, em matéria de decadência, a lei e o direito aplicável, por força do que dispõe o art. 146, III, b da Constituição Federal, aplica-se as regras do CTN em detrimento das dispostas na Lei Ordinária 8.212/91. Interpretação mitigada do disposto na Portaria MF 103/02, isto em face do disposto na Lei Nº 168, quinta-feira, 31 de agosto de 2006 9.784/99 que manda o julgador, na solução da lide, atuar conforme a lei e o Direito. Portanto, deve-se reconhecer, a favor da recorrente, a decadência do direito da Fazenda Publica constituir o crédito tributário. CSLL - ARBITRAMENTO DE LUCROS - MODALIDADE DE TRIBUTAÇÃO - Tratando-se o arbitramento de lucros de uma das modalidades possíveis de tributação, a sua aplicação, por definição, não constitui sanção a ato ilícito. LANÇAMENTO - APLICAÇÃO DOS FUNDAMENTOS DE MOTIVAÇÃO DO ARBITRAMENTO - MULTA QUALIFICADA - IMPROCEDÊNCIA - A imposição de multa qualificada no lançamento pressupõe a acusação de fato que, considerado em si mesmo, seja revelador de conduta tipificável como evidente intuito de fraude, não se prestando como tal infrações reveladoras de hipóteses de arbitramento de lucros, como no caso dos autos sucedeu. Por maioria de votos, DAR provimento ao recurso, vencidos os conselheiros Marcos Vinicius Neder de Lima (Relator), Albertina Silva Santos de Lima e Nilton Pêss, em segunda votação, nos termos do art. 23, parágrafo único do RICC e, em primeira votação, o Conselheiro Luiz Martins Valero reconhecia a decadência apenas em relação ao Pis e IRPJ. Designado para redigir o voto vencedor o Conselheiro Natanael Martins. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Redator - Designado Processo nº : 10140.003283/2001-90 Recurso nº : 144038 Matéria : IRPJ. Ex.: 1993 Recorrente : RIO CORRENTE AGRÍCOLA S.A Recorrida : 2ª TURMA/DRJ-CAMPO GRANDE/MS Sessão de : 15 DE JUNHO DE 2005 Acórdão nº : 107-08.106 IRPJ - RESTITUIÇÃO - DECADÊNCIA. RESTITUIÇÃO O prazo extintivo do direito de pleitear a repetição de tributo indevido ou pago a maior, sujeito a lançamento por homologação, extingue-se com o decurso do prazo de cinco anos contados da data do pagamento antecipado, nos precisos termos dos arts. 156, I, 165, I, 168 e 150, §§ 1º e 4º, do Código Tributário Nacional (CTN). Por maioria de votos, NEGAR provimento ao recurso, vencido o Conselheiro Octávio Campos Fischer (Relator). Designado para redigir o voto vencedor o conselheiro Carlos Alberto Gonçalves Nunes. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Redator Designado Processo nº : 11030.002300/2003-43 Recurso nº : 142198 Matéria : CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO - Ex.: 2002 Recorrente : COMIL CARROCERIAS E ÔNIBUS LTDA Recorrida : 1ª TURMA/DRJ-SANTA MARIA/RS Sessão de : 06 DE JULHO DE 2005 Acórdão nº : 107-08.154 NULIDADE - LANÇAMENTO. Não procede, o argumento de nulidade do lançamento. O Decreto nº 70.235/72 prevê a revisão pela administração dos atos de lançamento, visando a correta aplicação da legislação tributária, com amplo direito de defesa aos contribuintes. O fato da decisão da DRJ julgar improcedente parte do lançamento, por razões de mérito, não acarreta a nulidade do lançamento. Também não estão presentes os pressupostos legais previstos no art. 59 combinado com o art. 10 do Decreto mencionado. IRPJ - MULTA ISOLADA - FALTA DE RECOLHIMENTO DE ESTIMATIVA - O artigo 44 da Lei nº 9.430/96 precisa que a multa de ofício deve ser calculada sobre a totalidade ou diferença de tributo, materialidade que não se confunde com o valor calculado sob base estimada ao longo do ano. O tributo devido pelo contribuinte surge quando é o lucro real apurado em 31 de dezembro de cada ano. Improcede a aplicação de penalidade isolada quando a base estimada exceder ao montante do imposto e contribuição devidos apurados ao final do exercício. Por unanimidade de votos, REJEITAR a preliminar de nulidade e, no mérito, por maioria de votos, DAR provimento ao recurso, vencidos os Conselheiros Albertina Silva Santos de Lima (Relatora) e Luiz Martins Valero. Designado para redigir o voto vencedor o conselheiro Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente e RedatorDesignado Processo nº : 15374.003739/00-67 Recurso nº : 144.166 - EX OFFICIO Matéria : IRPJ e OUTROS - Ex: 1998 Recorrente : 6ª TURMA DA DRJ DO RIO DE JANEIRO/RJ. Interessada : LIGHT SERVIÇOS DE ELETRICIDADE S.A. Sessão de : 12 DE SETEMBRO DE 2005 Acórdão nº : 107-08.237 CONTRIBUIÇÕES PIS E COFINS - RECEITAS FINANCEIRAS - A PERÍODO ANTERIOR À LEI Nº 9.718/98 - NÃO INCIDÊNCIA. Antes da Lei nº 9.718/98 não há incidência das Contribuições PIS e COFINS sobre receitas financeiras. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Octávio Campos Fischer - Relator Processo nº : 11020.001901/2001-96 Recurso nº. : 132.856 Matéria : IRF - ANO 2000 Recorrente : ORBI ADMINISTRAÇÃO E PARTICIPAÇÕES S/A Recorrida : 1ª TURMA/DRJ-PORTO ALEGRE/RS 1 Sessão de : 10 DE NOVEMBRO DE 2005 Acórdão nº : 107-08.361 I RF - ART. 61 DA LEI 8.981/96 - BAIXA DE TÍTULOS POR VENDA - FALTA DE COMPROVAÇÃO DO RECEBIMENTO DO VALOR - IMPROCEDÊNCIA - A hipótese de incidência do IRF de que trata o art. 61 da lei 8.981/96 pressupõe a existência de pagamento feito a beneficiário não identificado ou quando não for comprovada a operação ou a sua causa, jamais a hipóteses de não comprovação de recebimento de valor por vendas realizadas. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10820.002015/99-43 Recurso nº. : 143.911 Matéria : IRPJ - Ex.: 1996 Recorrente : AGROPECUARIA CONTACT LTDA Recorrida : 3ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.375 PREJUÍZOS FISCAIS - ATIVIDADE RURAL - COMPENSAÇÃO COM RESULTADO DE OUTRAS ATIVIDADES - POSSIBILIDADE - TRAVA - T anto na vigência da IN SRF 39/96 (art 2º, § 3º), quanto na atual IN SRF 257/02 (art. 17, § 3º), que dispõem sobre a tributação dos resultados da atividade rural, resta claro a possibilidade de compensação do prejuízo fiscal da atividade rural com lucro real de outra atividade, desde que sujeita à denominada trava de 30%. I RPJ - MULTAS DECORRENTES DE LANÇAMENTO “EX OFFICIO” - CABIMENTO - Havendo a falta ou insuficiência no recolhimento do imposto, não se pode relevar a multa a ser aplicada por ocasião do lançamento “ex officio”, nos termos do artigo 44, I, da Lei nº 9.430/96. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para se admitir a compensação dos prejuízos, observada a limitação dos 30%. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10283.007191/2002-35 Recurso nº : 140255 Matéria : CSLL - Ex.: 1998 Recorrente : LOJAS POPULARES LTDA Recorrida : 1ª TURMA-DRJ-BELÉM/PA Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.381 CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQÜIDO DECADÊNCIA - ART. 150, §4º DO CTN MESMO EM CASO DE NÃO PAGAMENTO. No que se refere à decadência, mesmo nas situações em que não houve pagamento do tributo, aplica-se à Contribuição Social sobre o Lucro o art. 150, §4º do CTN. Isto porque o art. 146, III, “b” da CF/88, estipula que cabe à Lei Complementar tratar do instituto da decadência. Desta forma, no presente caso, é de ser declarado extinto o crédito tributário em relação ao período superior a 5 (cinco) anos entre o fato jurídico tributário e o Lançamento de Ofício. Por maioria de votos, DAR provimento ao recurso, para acolher a decadência em relação ao período de janeiro a junho de 1997, vencidos os Conselheiros Luiz Martins Valero, Albertina Silva Santos de Lima e Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 10283.009764/2001-84 Recurso nº : 140256 Matéria : IRPJ - Ex.: 1997 Recorrente : LOJAS POPULARES LTDA Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 07 DE DEZEMBRO DE 2005 Acórdão nº : 107-08.382 IMPOSTO DE RENDA DE PESSOA JURÍDICA - DECADÊNCIA - § 4º DO ART.150 DO CTN. No que se refere à verificação da decadência do direito de efetuar o Lançamento de Ofício, mesmo em caso de não pagamento do tributo, aplica-se o disposto no §4º do art. 150 do CTN, motivo pelo qual, no presente caso, é de ser declarado extinto o crédito tributário em relação ao período superior a 5 (cinco) anos entre o fato jurídico tributário e o Lançamento de Ofício. Por maioria de votos, DAR provimento ao recurso, para acolher a decadência para fatos geradores de 1996, vencido o conselheiro Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente Octavio Campos Fischer - Relator Processo nº : 16327.000840/2001-19 Recurso nº : 145.725 Matéria : IRPJ - Ex.: 1996 Recorrente : BANCO FINANCIAL PORTUGUÊS, FILIAL DA CAIXA GERAL DE DEPÓSITOS S/A Recorrida : 2ª TURMA/DRJ BRASÍLIA/DF Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.404 DECADÊNCIA. IRPJ. ANO-CALENDÁRIO 1995. Em sendo o IRPJ tributo sujeito ao chamado lançamento por homologação, o prazo decadencial para o seu lançamento inicia-se a partir da ocorrência do seu fato gerador, conforme art. 150, § 4º, do CTN. Descabido, portanto, lançamento efetuado após cinco anos contados de 31/12/1995. Por maioria de votos, DAR provimento ao recurso, vencido o Conselheiro Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator ISSN 1677-7042 35 Processo nº : 18471.002136/2003-24 Recurso nº : 143063 - EX OFFICIO e VOLUNTÁRIO Matéria : IRPJ E OUTROS - Ex.: 2000 Recorrentes : 2ª TURMA/DRJ-RIO DE JANEIRO/RJ I E ARCHTECH INFORMÁTICA LTDA Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.405 IRPJ - OMISSÃO DE RECEITAS - SUPRIMENTO DE NUMERÁRIO. O fato de constar na escrituração da empresa que houve suprimento de numerário por sócio, implica na obrigação da mesma comprovar, a efetiva entrega do numerário bem como sua origem, para que não fique caracterizada a omissão de receitas. A não comprovação por parte da contribuinte autoriza a presunção, nos termos do art. 282 do RIR/99, de que esses valores se originaram de recursos da pessoa jurídica, provenientes de receitas mantidas à margem da tributação. Trata-se de presunção legal, em que cabe à contribuinte o ônus da prova. IRPJ - OMISSÃO DE RECEITAS - SUPRIMENTO DE NUMERÁRIO. O art. 282 do RIR/99 aplica-se a suprimentos de caixa efetuados por administradores e sócios da sociedade não anônima. Não há prova nos autos de que as pessoas não sócias, que teriam efetuado os empréstimos se enquadrem nessa condição. CUSTOS NÃO COMPROVADOS. Não provada a efetiva prestação dos serviços à contribuinte, com documentos hábeis e idôneos, mantém-se a glosa. DESPESAS FINANCEIRAS. Mantém-se a glosa das despesas financeiras, apenas daquelas cuja comprovação do suprimento não foi efetuada. LUCRO REAL - DESPESAS DESNECESSÁRIAS. Mantém-se a glosa de despesas, por não ter sido comprovado que as despesas de arrendamento mercantil e de viagem foram necessárias às atividades da empresa. MULTA DE OFÍCIO - AGRAVAMENTO. Não restou caracterizada a recusa da contribuinte em atender a intimação dentro do prazo. MULTA DE OFÍCIO QUALIFICADA. Os indícios levantados pela fiscalização formam um conjunto probatório suficiente para caracterizar o evidente intuito de fraude. TRIBUTAÇÃO REFLEXA. Aplica-se às exigências reflexas, decorrentes das infrações de omissão de receitas, o mesmo tratamento dispensado ao lançamento da exigência principal, em razão de sua íntima relação de causa e efeito. Por maioria de votos, DAR provimento PARCIAL ao recurso de ofício, para restabelecer a exigência quanto à omissão de receita relatativa aos suprimentos tidos como realizados pelos sócios no valor de R$.............. e restabelecer a multa de ofício de 150%, vencidos os Conselheiros Natanael Martins, Hugo Correia Sotero e Carlos Alberto Gonçalves Nunes, que negavam provimento quanto à multa agravada e, por maioria de votos NEGAR provimento ao recurso voluntário, vencidos os Conselheiros Natanael Martins, Hugo Correia Sotero e Carlos Alberto Gonçalves Nunes, que davam provimento ao recurso quanto à glosa das despesas de arrendamento mercantil. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10980.003779/2004-14 Recurso nº : 143.484 Matéria : IRPJ E OUTROS - Exs.: 2000 a 2004 Recorrente : IN CORP INFORMÁTICA LTDA Recorrida : 1a TURMA/DRJ-CURITIBA/PR Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.406 FALTA DE RECOLHIMENTO DO IRPJ - Apurados, através de procedimento de ofício, valores devidos do imposto de renda pessoa jurídica, não antes declarados ou confessados pelo sujeito passivo, cabível a constituição do crédito tributário através de auto de infração, com aplicação de multa de ofício. MULTA DE OFÍCIO - PERCENTUAL - Cabível a multa agravada e qualificada, quando, perfeitamente demonstrado nos autos, que os envolvidos na prática da infração tributária conseguiram o objetivo de, além de omitirem a informação em suas declarações de rendimentos, deixaram de recolher os tributos devidos, além de deixarem de atender às intimações para prestar esclarecimentos e apresentar documentos, merecendo a imposição da multa de 225%. CONFISCO - A vedação ao confisco, como limitação ao poder de tributar, restringe-se ao valor do tributo ou contribuição, conforme previsto no inciso IV do artigo 150 da Constituição Federal. A exigência de multa de ofício, aplicada em atenção à legislação vigente, não reveste o conceito de confisco. JUROS DE MORA - APLICABILIDADE DA TAXA SELIC - Sobre os créditos tributários vencidos e não pagos a partir de abril de 1995, incidem os juros de mora equivalentes à taxa SELIC para títulos federais. INCONSTITUCIONALIDADE - A apreciação da constitucionalidade ou não de lei regularmente emanada do Poder Legislativo é de competência exclusiva do Poder Judiciário, pelo princípio da independência dos Poderes da República, como preconizado na nossa Carta Magna. DECORRÊNCIAS - Tratando-se de lançamentos reflexivos, a decisão proferida no matriz é aplicável, no que couber, aos decorrentes, em razão da íntima relação de causa e efeito que os vincula. Por maioria de votos, DAR provimento PARCIAL ao recurso, para excluir da base de cálculo do imposto a parcela relativa às transferências à filial demonstradas nas fls. 433 dos autos, vencidos os Conselheiros Nilton Pêss (Relator) e Albertina Silva Santos de Lima. Designado para redigir o voto vencedor o Conselheiro Luiz Martins Valero. 36 ISSN 1677-7042 Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Redator - Designado Processo nº : 13851.000257/2004-24 Recurso nº : 145.734 Matéria : CSSLL - Exs: 2003 e 2004 Recorrente : BALDAN IMPLEMENTOS AGRÍCOLAS S/A Recorrida : 3ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.409 DECORRÊNCIA - Em se tratando de valores provenientes dos mesmos fatos que ditaram o lançamento do IRPJ e não havendo nada de específico que reclame tratamento diferenciado, a decisão de mérito proferida no litígio referente àquele tributo reflete no julgamento da CSLL. LUCRO PRESUMIDO -.Segundo o disposto nos art. 20, Lei nº 9.249/95, a base de cálculo da contribuição da empresa que declara a contribuição pelo lucro presumido é calculada pelo percentual de 12% sobre a receita bruta. COMPENSAÇÃO DE BASES DE CÁLCULO NEGATIVAS - LIMITES - LEI N° 8.981/95, ARTS. 42 e 58 - Para determinação do lucro real e da base de cálculo da contribuição social sobre o lucro, a partir do exercício financeiro de 1995, o lucro líquido ajustado poderá ser reduzido em, no máximo, trinta por cento, tanto em razão da compensação de prejuízos, como em razão da compensação da base de cálculo negativa da contribuição social. CONFISCO - A limitação à compensação de prejuízos e de bases de cálculo negativas anteriores, de que tratam os arts. 42 e 58 da Lei nº 8.981/95, com as alterações da Lei nº 9.065/95, não configura confisco ou incidência sobre o patrimônio, mas, apenas, aumento de tributação. A Suprema Corte, nos RE 256.273-4-MG, e RE 232.084-SP, já decidiu que essas leis não violam o princípio da anterioridade, ressalvada quanto a este, a aplicação da MP nº 812/94, no ano de 1994, e tampouco da irretroatividade e dos direitos adquiridos. CONFISCO - A vedação ao confisco, como limitação ao poder de tributar, previsto no art. 150, inciso IV, da Carta Magna, não alcança as penalidades, por definição legal (CTN., art. 3º). MULTA DE LANÇAMENTO DE OFÍCIO - Havendo falta ou insuficiência no recolhimento do tributo, impõe-se a aplicação da multa de lançamento de ofício sobre o valor do imposto ou contribuição devido, nos termos do artigo 44, I, da Lei nº 9.430/96. MULTA ISOLADA - Descabe a sua aplicação após encerrado o ano-calendário, com prejuízos fiscais. JUROS DE MORA - SELIC - Os juros de mora são devidos por força de lei, mesmo durante o período em que a respectiva cobrança houver sido suspensa por decisão administrativa ou judicial (Decreto-lei nº 1.736/79, art. 5º; RI/94, art. 988, § 2º e RIR/99, art. 953, § 3º). E, a partir de 1°/04/95, serão equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, por força do disposto nos arts. 13 e 18 da Lei n° 9.065/95, c/c art. 161 do CTN. Por unanimidade de votos, REJEITAR a preliminar de nulidade e, no mérito, por maioria de votos, DAR provimento PARCIAL ao recurso, para excluir a multa isolada no ano calendário de 2003, vencidos os Conselheiros Luiz Martins Valero e Albertina Silva Santos de Lima. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10768.016347/97-61 Recurso nº : 139.206 - EX OFFICIO Matéria : IRPJ E OUTRO - Ex.: 1992 Recorrente : 6a TURMA/DRJ-RIO DE JANEIRO/RJI Interessada : ALUMA SYSTEMS FORMAS E ESCORAMENTOS LTDA. Sessão de : 25 DE JANEIRO DE 2006 Acórdão nº : 107-08.417 PROCESSO ADMINISTRATIVO FISCAL - Verificada a exatidão da decisão proferida pela turma julgadora de primeira instância, por suas conclusões, é de se mantê-la. AJUSTE DO LUCRO LÍQUIDO. EXCLUSÕES INDEVIDAS - Incabível a exigência quando verificada incompatibilidade entre o registro contábil que deu causa ao lançamento e a infração atribuída pelo autuante. DECORRÊNCIA - Tratando-se de lançamento reflexivo, a decisão proferida no matriz é aplicável, no que couber, ao decorrente, em razão da íntima relação de causa e efeito que os vincula. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10880.012389/95-11 Recurso nº. : 140.291 Matéria : IRPJ - Ex.: 1990 Recorrente : SOLORRICO S/A INDÚSTRIA E COMÉRCIO Recorrida : 2ª TURMA/DRJ- SALVADOR/BA Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº. : 107-08.422 IRPJ - GLOSA DE DESPESA DE COMISSÕES - DILIGÊNCIA - INCERTEZA DO LANÇAMENTO - Comprovado, mediante a realização de diligência fiscal em torno de documentos apresentados pelo sujeito passivo ao longo do processo, bem como na derradeira fase recursal, a inexistência da irregularidade apontada no auto de infração, impõe-se a exoneração do crédito tributário correspondente. LANÇAMENTO DECORRENTE - CSLL - Em se tratando de exigência fundamentada na irregularidade apurada em procedimento fiscal realizado na área do IRPJ, o decidido naquele lan- 1 çamento é aplicável, no que couber, ao lançamento conseqüente na medida em que não há fatos ou argumentos novos a ensejar conclusão diversa. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10215.000340/2001-68 Recurso nº. : 147.359 Matéria : IRPJ E OUTROS/SIMPLES - Ex.: 1998 Recorrente: : SIMÕES & DUARTE LTDA Recorrida : 2ª TURMA/DRJ-BELÉM/PA Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº : 107-08.424 SIMPLES - LANÇAMENTO DE INSS - ALEGAÇÃO DE INCOMPETÊNCIA DO AUDITOR DA RECEITA FEDERAL - NULIDADE DO LANÇAMENTO - IMPROCEDÊNCIA - A teor do disposto do art. 198 do RIR/99, cuja matriz legal é o art, 17 da Lei 9.317/96, o Auditor da Recita Federal, no regime do SIMPLES, é competente para a fiscalização e, consequentemente, de lançamento de todos os tributos eventualmente devidos, inclusive em relação à contribuição ao INSS. IRPJ - OMISSÃO DE RECEITAS - SALDO CREDOR DE CAIXA - A ocorrência de saldo credor da conta caixa autoriza a presunção legal de omissão de receita, ressalvada ao contribuinte a prova em contrário. LANÇAMENTOS DECORRENTES PIS - CSLL - COFINS - Contribuição para Seguridade Social - INSS - SIMPLES Em se tratando de exigência fundamentada na irregularidade apurada em procedimento fiscal realizado na área do IRPJ, o decidido naquele lançamento é aplicável, no que couber, aos lançamentos conseqüentes na medida em que não há fatos ou argumentos novos a ensejar conclusão diversa. Por unanimidade de votos, REJEITAR a preliminar de competência e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10384.000638/2004-79 Recurso nº : 143920 Matéria : CSSL - Exs.: 2000 a 2004 Interessada : LIMPEL SERVIÇOS GERAIS LTDA - ME Embargante : Conselheira ALBERTINA SILVA SANTOS DE LIMA Embargada: : Sétima Câmara do Primeiro Conselho de Contribuintes Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº : 107-08.425 EMBARGOS DE DECLARAÇÃO. Havendo omissão no acórdão, sobre ponto que a Câmara deveria se pronunciar, cabem embargos de declaração interpostos por Conselheiro, conforme art. 27 do Regimento Interno dos Conselhos de Contribuintes, aprovado pela Port. MF 55/98. IRPJ - MULTA ISOLADA - FALTA DE RECOLHIMENTO DE ESTIMATIVA - O artigo 44 da Lei nº 9.430/96 precisa que a multa de ofício deve ser calculada sobre a totalidade ou diferença de tributo, materialidade que não se confunde com o valor calculado sob base estimada ao longo do ano. O tributo devido pelo contribuinte surge quando é o lucro real apurado em 31 de dezembro de cada ano. Improcede a aplicação de penalidade isolada quando a base estimada exceder ao montante do imposto e contribuição devidos apurados ao final do exercício. Por unanimidade de votos, ACOLHER os Embargos de Declaração para suprir omissão no Acórdão nº 107-08.094, de 19 de maio de 2005 e, no mérito, por maioria de votos DAR provimento ao recurso, vencida a conselheira Albertina Silva Santos de Lima (Relatora), que mantinha a exigência nos anos-calendário de 2000 a 2003. Designado para redigir o voto vencedor o conselheiro Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente e RedatorDesignado Processo nº : 15374.001158/00-63 Recurso nº : 147.695 - EX OFFICIO Matéria : IRPJ E OUTROS - EX.: 1998 Recorrente : 2ª TURMA/DRJ-RIO DE JANEIRO/RJ I Interessada : SOBRARE SERVEMAR S.A Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº : 107-08.427 OMISSÃO DE RECEITAS - TRIBUTAÇÃO - LANÇAMENTO ANCORADO EM MEROS INDÍCIOS - DESCONSIDERAÇÃO DAS ESPECIFICIDADES DA ATIVIDADE DO CONTRIBUINTE. A atividade de lançamento deve ter em mira a obtenção da verdade real, afastado-se, sempre que possível, a imputação de crédito tributário ancorado exclusivamente em indícios ou presunções. Lançamento formalizado sem considerar as especificidades da atividade. Lançamento improcedente. Recurso de Ofício conhecido e improvido. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10783.008295/97-61 Recurso nº. : 131.346 Matéria : IRPJ E OUTROS - Exs: 1996 e 1997 Recorrente : CONSTRUTORA RODOVIÁRIA UNIÃO LTDA Recorrida : 9ª TURMA/DRJ-RIO DE JANEIRO/RJ Sessão de : 26 DE JANEIRO DE 2006 Acórdão nº : 107-08.431 Nº 168, quinta-feira, 31 de agosto de 2006 PAF - PROVA INDICIÁRIA - A prova indiciária é meio idôneo para referendar uma autuação. É o caso dos autos onde a glosa de custos/despesas está apoiada em veementes indícios de falsidade dos documentos fiscais contabilizados que levam ao convencimento do julgador. IRPJ - OMISSÃO DE RECEITAS. SUPRIMENTOS DE CAIXA POR SÓCIOS - Os suprimentos de numerário atribuídos a sócios da pessoa jurídica, cujos requisitos cumulativos e indissociáveis de efetividade de entrega e origem dos recursos não forem devidamente comprovados, com documentação hábil e idônea, coincidente em datas e valores, devem ser tributados como receitas omitidas pela empresa. CSLL, PIS, COFINS E IRF - LANÇAMENTOS DECORRENTES - Aos lançamentos ditos decorrentes, pela íntima relação de causa e efeito, aplica-se o decidido no lançamento de IRPJ, dos quais aqueles derivaram. IRF - PAGAMENTO SEM CAUSA OU A BENEFICIÁRIO NÃO IDENTIFICADO - TRIBUTAÇÃO E MULTA DE OFÍCIO As saídas de valores de contas do disponível, propiciadas pela contrapartida da contabilização de custos/despesas inexistentes, subsumese à hipótese legal de pagamento sem causa ou a beneficiário não identificado a que alude o art. 61 da Lei nº 8.981/95. A multa de ofício aplicável é de 75% (setenta e cinco por cento). Por maioria de votos, DAR provimento PARCIAL ao recurso para reduzir a multa de ofício de 150% a 75% incidente sobre o imposto de renda na fonte, vencido o conselheiro Natanael Martins (Relator) que dava provimento também ao item glosa de custos. Designado para redigir o voto vencedor o Conselheiro Luiz Martins Valero. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Redator Designado Processo nº : 11030.002321/2003-69 Recurso nº : 142775 - Embargos de Declaração Matéria : IRPJ - Exs. 2002 e 2003 Interessada : CENTRO DE FORMAÇÃO DE CONDUTORES DO PLANALTO LTDA Embargante : Conselheira ALBERTINA SILVA SANTOS DE LIMA Embargada : Sétima Câmara do Primeiro Conselho de Contribuintes Sessão de : 26 JANEIRO DE 2006 Acórdão nº : 107-08.432 EMBARGOS DE DECLARAÇÃO. Havendo omissão no acórdão, sobre ponto que a Câmara deveria se pronunciar, cabem embargos de declaração interpostos por Conselheiro, conforme art. 27 do Regimento Interno dos Conselhos de Contribuintes, aprovado pela Port. MF 55/98. SUSPENSÃO DA EXIGIBILIDADE DO CRÉDITO TRIBUTÁRIO. O depósito em montante parcial não suspende a exigibilidade do crédito tributário. PENALIDADE - MULTA DE OFÍCIO - RETROATIVIDADE BENIGNA. A multa de ofício que incidiu sobre o crédito tributário declarado em DCTF, deve ser exonerada pela aplicação retroativa do caput do art. 18 da Lei nº 10.833/2003, com base no disposto no art. 106, II, “c” do CTN. Por unanimidade de votos, ACOLHER os Embargos de Declaração para suprir a omissão no Acórdão nº 107-08.169, de 07/07/2005, para, no mérito, DAR provimento PARCIAL ao recurso para excluir a multa de ofício no valor de R$............... Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10675.003978/2003-03 Recurso nº : 144536 - EX OFFICIO E VOLUNTÁRIO Matéria : IRPJ - Exs.: 1999 e 2003 Recorrentes : 2a TURMA/DRJ-JUIZ DE FORA/MG E DISBRAM DISTRIBUIDORA DE BEBIDAS LTDA Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.440 PAF - NULIDADES - É válido o lançamento fiscal quando não presentes as hipóteses elencadas no art. 59 do Decreto nº 70.235/72 que regula o Processo Administrativo Fiscal (PAF). Não obstante, havendo exigência em desconformidade com o art. 142 do Código Tributário Nacional, seu valor deve ser excluído do montante autuado. MANDADO DE PROCEDIMENTO FISCAL - MPF - Questões ligadas ao descumprimento do escopo do MPF devem ser resolvidas no âmbito do processo administrativo disciplinar e não tem o condão de tornar nulo o lançamento tributário que atendeu aos ditames do art. 142 do CTN. IRPJ/CSLL - REALIZAÇÃO DA MAIS VALIA REPRESENTADA PELA ALIENAÇÃO OU CESSÃO DO AVIAMENTO RENDA NOVA - TRIBUTAÇÃO - O aviamento, atributo da sociedade empresária, traduzido na capacidade de gerar lucros é mais valia que só se realiza na venda do estabelecimento ou na transferência a terceiros, nos casos em que isso é possível. Realizado, é renda nova do alienante ou do cedente, tributável, portanto, pelo imposto de renda. IRPJ - COMPENSAÇÃO DE PREJUÍZOS FISCAIS - TRAVA DE 30% - ENTENDIMENTO PACIFICADO - É pacífica e consolidada a jurisprudência deste Colegiado no sentido de que, a partir de 1º de janeiro de 1995, os prejuízos fiscais acumulados e os formados a partir daquela data só podem reduzir o lucro real em, no máximo, 30% (trinta por cento). Não cabe ao julgador administrativo pronunciar-se sobre alegações de inconstitucionalidade de leis legitimamente inseridas no ordenamento jurídico nacional. IRPJ - EXIGÊNCIA TRIBUTÁRIA SEM A CERTEZA NECESSÁRIA - Não restando provado nos autos a alegada baixa de bens, sem realização da reserva especial a que alude o art. 2º da Lei nº 8.200/91, a exigência não deve prevalecer. 1 Nº 168, quinta-feira, 31 de agosto de 2006 Por unanimidade de votos, DAR provimento PARCIAL ao recurso voluntário, para excluir a parcela de correção monetária de R$............. e NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10675.003975/2003-61 Recurso nº : 144700 Matéria : CSLL - Ex.: 2002 Recorrente : DISBRAM DISTRIBUIDORA DE BEBIDAS LTDA Recorrida : 2a TURMA/DRJ-JUIZ DE FORA/MG Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.441 PAF - NULIDADES - É válido o lançamento fiscal quando não presentes as hipóteses elencadas no art. 59 do Decreto nº 70.235/72 que regula o Processo Administrativo Fiscal (PAF). Não obstante, havendo exigência em desconformidade com o art. 142 do Código Tributário Nacional, seu valor deve ser excluído do montante autuado. MANDADO DE PROCEDIMENTO FISCAL - MPF - Questões ligadas ao descumprimento do escopo do MPF devem ser resolvidas no âmbito do processo administrativo disciplinar e não tem o condão de tornar nulo o lançamento tributário que atendeu aos ditames do art. 142 do CTN. IRPJ/CSLL - REALIZAÇÃO DA MAIS VALIA REPRESENTADA PELA ALIENAÇÃO OU CESSÃO DO AVIAMENTO RENDA NOVA - TRIBUTAÇÃO - O aviamento, atributo da sociedade empresária, traduzido na capacidade de gerar lucros é mais valia que só se realiza na venda do estabelecimento ou na transferência a terceiros, nos casos em que isso é possível. Realizado, é renda nova do alienante ou do cedente, tributável, portanto, pelo imposto de renda. CSLL - COMPENSAÇÃO DE BASES NEGATIVAS TRAVA DE 30% - ENTENDIMENTO PACIFICADO - É pacífica e consolidada a jurisprudência deste Colegiado no sentido de que, a partir de 1º de janeiro de 1995, as bases negativas acumuladas e as formadas a partir daquela data só podem reduzir o lucro real em, no máximo, 30% (trinta por cento). Não cabe ao julgador administrativo pronunciar-se sobre alegações de inconstitucionalidade de leis legitimamente inseridas no ordenamento jurídico nacional. CSLL - EXIGÊNCIA TRIBUTÁRIA SEM A CERTEZA NECESSÁRIA - Não restando provado nos autos a alegada baixa de bens, sem realização da reserva especial a que alude o art. 2º da Lei nº 8.200/91, a exigência não deve prevalecer. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para excluir a parcela de correção monetária de R$......... Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10768.010890/2002-10 Recurso nº : 146954 - EX OFFICIO Matéria : CSLL - Ex.: 1998 Recorrente : 5ª TUMA/DRJ-RIO DE JANEIRO/RJ I Interessada : BRADESCO SEGUROS S.A. - (SUCESSOR DE ATLÂNTICA BRADESCO SEGUROS S.A) Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.442 LANÇAMENTO - NULIDADE - FALTA DE MOTIVAÇÃO - A existência dos fundamentos fáticos nos quais se baseou o lançamento constitui requisito indispensável à sua validade. A ausência de motivação, por conseqüência, implica vício insanável, acarretando a declaração de nulidade do ato. Por unanimidade de votos, negar provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 19740.000209/2003-99 Recurso nº : 146415 - EX OFFICIO Matéria : CSLL - Ex.: 1998 Recorrente : 5ª TURMA/DRJ-RIO DE JANEIRO/RJ I Interessada : BRADESCO SEGUROS S.A. - (SUC. DE ATLÂNTICA BRADESCO SEGUROS S.A.) Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.443 LANÇAMENTO - NULIDADE - FALTA DE MOTIVAÇÃO - A existência dos fundamentos fáticos nos quais se baseou o lançamento constitui requisito indispensável à sua validade. A ausência de motivação, por conseqüência, implica vício insanável, acarretando a declaração de nulidade do ato. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 16327.003138/2002-98 Recurso nº : 145.726 Matéria : IRPJ - Exs.:1998 a 2000 Recorrente : BANCO FINANCIAL PORTUGUÊS, FILIAL DA CAIXA GERAL DE DEPÓSITOS S/A Recorrida : 2ª TURMA-DRJ EM BRASÍLIA/DF Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.444 IRPJ - LEI 154/1947 - ISENÇÃO - GOVERNO ESTRANGEIRO - RECIPROCIDADE DE TRATAMENTO - LIMITES - A isenção de que trata o art. 5º da Lei nº 154/1947, dada em caráter de reciprocidade a Governos Estrangeiros a suas agências ou a quaisquer entidades de sua propriedade, em interpretação conforme os princípios emergentes da Constituição de 1969 e da atual, somente pode ser atribuível a rendimentos derivados do exercício de atividades eminentemente estatais, isto é, de atividades de caráter público, jamais em razão da exploração de atividades econômicas típicas, como é o caso de exploração de atividades financeiras, ainda que por intermédio de instituições financeiras de propriedade de Governos Estrangeiros. IRPJ - FILIAL DE EMPRESA ESTRANGEIRA - ESTABELECIMENTO PERMANENTE - LEIS 3470/58, ART. 76 E 4.131/62, ART. 42 - EQUIPARAÇÃO A PESSOA JURÍDICA - REGIME JURÍDICO APLICÁVEL - As filiais, sucursais, agências ou representações no País de pessoas jurídicas com sede no exterior, ainda que propriedades estatais, “ex vi legis”, são equiparadas a pessoas jurídicas nacionais e, via de conseqüência, pouco importando o regime jurídico a que a sua casa Matriz no exterior esteja submetida, no Brasil, na exploração de atividades econômicas, são contribuintes do imposto sobre a renda e devem ser submetidas ao regime de direito privado. PROCESSO ADMINISTRATIVO FISCAL - CONSULTA REVOGAÇÃO - EFEITOS - A consulta, certa ou errada, enquanto vigente, garante os seus regulares efeitos, que somente podem considerar-se anulados após a ciência de sua modificação ao contribuinte, realizada por qualquer ato formal da administração. Entretanto, a modificação introduzida de ofício pela autoridade administrativa, como no caso se verificou, nos critérios jurídicos adotados pela autoridade administrativa no exercício do lançamento somente pode ser efetivada quanto a fato gerador ocorrido posteriormente à sua introdução. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator <!ID636792-2> Processo nº : 10855.001781/2001-41 Recurso nº : 145.065 Matéria : IRPJ - EX.: 1997 Recorrente : NAGEL DO BRASIL MÁQUINAS E FERRAMENTAS LTDA Recorrida : 5ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 22 DE FEVEREIRO 2006 Acórdão nº : 107-08.445 IRPJ - JUROS SOBRE O CAPITAL PRÓPRIO - CÁLCULO COM BASE NO LUCRO DO EXERCÍCIO - LIMITE - Nos termos do § 1º do artigo 9º da Lei nº 9.249/95, o efetivo pagamento ou crédito de juros sobre o capital próprio fica condicionado à existência de lucros, computados antes da dedução dos juros, em montante igual ou superior ao valor de duas vezes os juros a serem pagos ou creditados. MULTA DE LANÇAMENTO DE OFÍCIO - Havendo falta ou insuficiência no recolhimento do tributo, impõe-se a aplicação da multa de lançamento de ofício sobre o valor do imposto ou contribuição devido, nos termos do artigo 44, I, da Lei nº 9.430/96. JUROS DE MORA - SELIC - Nos termos dos arts. 13 e 18 da Lei n° 9.065/95, a partir de 1°/04/95 os juros de mora serão equivalentes à taxa referencial do Sistema Especial de Liqüidação e Custódia - SELIC. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10935.003673/2004-66 Recurso : 147.442 Matéria : IRPJ E OUTROS/SIMPLES - Ex.: 2000 Recorretnte : RODO OESTE DE CUBATÃO TRANSPORTES LTDA Recorrida : 2ª. TURMA/DRJ - CURITIBA/PR Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.448 OMISSÃO DE RECEITAS - MOVIMENTAÇÃO FINANCEIRA EM CONTAS CORRENTES - AUSÊNCIA DE COMPROVAÇÃO DA ORIGEM DOS RECURSOS - FALTA DE ESCRITURAÇÃO DOS VALORES NA CONTABILIDADE - PRESUNÇÃO DE AUFERIMENTO DA TOTALIDADE DOS VALORES COMO RECEITAS OPERACIONAIS. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo n.º. : 16327.000591/2002-42 Recurso n.º. : 146.058 Matéria : IRPJ - Exs.: 1998 a 2000 Recorrente : BANCO FINANCIAL PORTUGUÊS, FILIAL DA CAIXA GERAL DE DEPÓSITO S.A Recorrida : 2a TURMA/DRJ-BRASILIA/DF Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão n.º : 107-08.449 MULTA ISOLADA - Considerada não cabível a exigência do próprio Imposto de Renda Pessoa Jurídica, formalizada em processo conexo, incabível a aplicação da multa isolada, por falta de recolhimento do IRPJ, sobre base de cálculo estimada, referente ao mesmo período-base de apuração. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10768.018285/2002-97 Recurso nº : 145.511 Matéria : IRPJ - Exs.: 1997 e 1998 Recorrentes : 5ª TURMA/DRJ-RIO DE JANEIRO/RJ I e BANCO NACIONAL DE INVESTIMENTOS S.A. EM LIQUIDAÇÃO EXTRAJUDICIAL Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº. : 107-08.450 DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO - Nos tributos cuja legislação atribui ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, caracteriza-se a sistemática do denominado lançamento por ISSN 1677-7042 37 homologação, onde a contagem do prazo decadencial desloca-se da regra geral do art. 173 do CTN, encontrando respaldo no § 4º do artigo 150, do mesmo Código, hipótese em que os cinco anos têm como termo inicial a data da ocorrência do fato gerador, em estrita obediência ao disposto no artigo 146, III, b, da Constituição Federal. Por unanimidade de votos, ACOLHER a preliminar de decadência quanto ao recurso voluntário e NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 11075.001094/2003-38 Recurso nº : 144.321 Matéria : CSLL - EX.: 1997 Recorrente : JORGE DORNELES COMÉRCIO E REPRESENTAÇÕES DE EMBALAGENS LTDA Recorrida : 1ª TURMA/DRJ-SANTA MARIA/RS Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.451 RESTITUIÇÃO - O prazo extintivo do direito de pleitear a repetição de tributo indevido ou pago a maior, sujeito a lançamento por homologação, extingue-se com o decurso do prazo de cinco anos contados da data do pagamento antecipado, nos precisos termos dos arts. 156, I, 165, I, 168 e 150, §§ 1º e 4º, do Código Tributário Nacional (CTN). Por unanimidade de votos, REJEITAR as preliminares e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10120.004879/2004-98 Recurso nº : 144610 Matéria : IRPJ E OUTRO - Exs.: 1999 a 2004 Recorrente : COMÉRCIO DE CARNES TOCANTINS LTDA Recorrida : 2a TURMA/DRJ-BRASÍLIA/DF Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.452 IRPJ E CSLL - ARBITRAMENTO DE LUCROS - NÃO ATENDIMENTO À INTIMAÇÃO PARA APRESENTAÇÃO DE LIVROS E DOCUMENTOS NECESSÁRIOS A APURAÇÃO DO LUCRO REAL - A não apresentação pela fiscalizada dos livros e da documentação contábil e fiscal, reforçada pela resposta à intimação de que não tinha condições de atendimento, não deixou ao fisco outra alternativa que não lançar mão do arbitramento do lucro. IRPJ/CSLL - É lícito ao fisco tomar como receita bruta conhecida a receita informada à administração tributária estadual, quando a receita declarada pelo contribuinte ao fisco federal é inferior àquela, sem justificativa plausível e quando o contribuinte é omisso na entrega da Declaração. MULTA QUALIFICADA - JUSTIFICATIVA PARA APLICAÇÃO - EVIDENTE INTUITO DE FRAUDE - A conduta reiterada do contribuinte, consistente em omitir ou inserir elementos inexatos nas informações prestadas ao fisco federal, ao passo que ao Fisco Estadual informava os valores corretos, justifica a penalidade qualificada. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10120.004880/2004-12 Recurso nº : 144592 Matéria : COFINS - Exs.: 1999 a 2005 Recorrente : COMÉRCIO DE CARNES TOCANTINS Recorrida : 2a TURMA/DRJ-BRASÍLIA/DF Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.453 RECEITA BRUTA - É lícito ao fisco tomar como receita bruta a receita informada à administração tributária estadual, quando a receita declarada pelo contribuinte ao fisco federal é inferior àquela, sem justificativa plausível e quando o contribuinte é omisso na entrega da Declaração. MULTA QUALIFICADA - JUSTIFICATIVA PARA APLICAÇÃO - EVIDENTE INTUITO DE FRAUDE - A conduta reiterada do contribuinte, consistente em omitir ou inserir elementos inexatos nas informações prestadas ao fisco federal, ao passo que ao Fisco Estadual informava os valores corretos, justifica a penalidade qualificada. PIS e COFINS - LANÇAMENTO DECORRENTES - aplica-se ao lançamentos decorrentes o decido em relação ao processo principal. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10120.004881/2004-67 Recurso nº : 144590 Matéria : PIS/PASEP - Exs.: 1998 a 2004 Recorrente : COMÉRCIO DE CARNES TOCANTINS LTDA Recorrida : 2a TURMA/DRJ-BRASÍLIA/DF Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.454 RECEITA BRUTA - É lícito ao fisco tomar como receita bruta a receita informada à administração tributária estadual, quando a receita declarada pelo contribuinte ao fisco federal é inferior àquela, sem justificativa plausível e quando o contribuinte é omisso na entrega da Declaração. MULTA QUALIFICADA - JUSTIFICATIVA PARA APLICAÇÃO - EVIDENTE INTUITO DE FRAUDE - A conduta reiterada do contribuinte, consistente em omitir ou inserir elementos inexatos 38 ISSN 1677-7042 nas informações prestadas ao fisco federal, ao passo que ao Fisco Estadual informava os valores corretos, justifica a penalidade qualificada. PIS e COFINS - LANÇAMENTO DECORRENTES - aplica-se ao lançamentos decorrentes o decido em relação ao processo principal. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Presidente Processo nº : 13819.003336/2003-11 Recurso nº : 142815 Matéria : IRPJ - Exs.: 2003 e 2004 Recorrente : TRANSAUTO TRANSPORTES ESPECIALIZADOS DE AUTOMÓVEIS S.A Recorrida : 1ª TURMA/DRJ-CAMPINAS/SP Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.455 NULIDADE - CERCEAMENTO DO DIREITO DE DEFESA. O fato do processo administrativo, que por economia processual, por depender dos mesmos elementos de prova, conter vários autos de infração de diversos tributos, não é causa para caracterizar cerceamento do direito de defesa. A impugnação e recurso foram apresentados para todos os autos de infração. COMPENSAÇÃO. O pedido de compensação de indébitos, com créditos tributários constituídos por lançamento de ofício, deve ser apreciado, inicialmente, pela autoridade administrativa. SUSPENSÃO DO CRÉDITO TRIBUTÁRIO. A compensação de indébitos com débitos para com a Fazenda Nacional, solicitada ao Poder Judiciário e efetuada por conta da contribuinte, sem autorização judicial, não suspende a exigibilidade do crédito tributário. PENALIDADE - MULTA DE OFÍCIO. Não caberá lançamento de multa de ofício na constituição do crédito tributário destinada a prevenir a decadência, relativo a tributos e contribuições de competência da União, cuja exigibilidade houver sido suspensa na forma do inciso IV do art. 151, entretanto, essa situação não está caracterizada nos autos. JUROS DE MORA - TAXA SELIC. A cobrança de débitos para com a Fazenda Nacional, após o vencimento, acrescidos de juros moratórios calculados com base na Taxa SELIC, ampara-se na legislação ordinária e não contraria as normas contidas no Código Tributário Nacional. Por unanimidade de votos, REJEITAR a preliminar de nulidade e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10805.000630/2001-61 Recurso nº : 139.493 Matéria : IRPJ E OUTROS - Ex.: 1997 Recorrente : DIRETRIZ VIGILÂNCIA E SEGURANÇA S/C LTDA Recorrente : 3ª TURMA/DRJ-CAMPINAS/SP Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.456 OMISSÃO DE RECEITAS. DIVERGÊNCIA ENTRE AS INFORMAÇÕES PRESTADAS PELO CONTRIBUINTE NA DIPJ E AQUELAS APURADAS NAS DECLARAÇÕES DE IMPOSTO RETIDO. VALIDADE DO LANÇAMENTO. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10480.028069/99-82 Recurso : 142.401 Matéria : IRPJ - Ex.: 1996 Recorrente : CONSTRUTORA FAMA LTDA Recorrida : 5ª. TURMA/DRJ-RECIFE/PE Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.457 IRPJ - LUCRO INFLACIONÁRIO - FORMAÇÃO DA BASE DE INCIDÊNCIA DA EXAÇÃO COM BASE EM VALORES REFERENTES A PERÍODOS ATINGIDOS PELA DECADÊNCIA POSSIBILIDADE. Na recomposição do lucro inflacionário, deve o fisco levar em conta valores que, a despeito de terem produzido efeitos próprios em períodos já atingidos pela decadência, pela sua natureza, são computados no cálculo de montantes cuja repercussão tributária se dá no futuro, providência que não importa em violação à regra do art. 173 do Código Tributário Nacional. COMPENSAÇÃO - PREJUÍZOS FISCAIS ACUMULADOS. Os prejuízos fiscais acumulados pelo contribuinte em exercícios anteriores somente pode ser utilizado para abatimento do lucro líquido obtido, não servindo para elidir a obrigatoriedade de recolhimento do IRPJ por estimativa. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator. Processo nº : 10325.001234/2002-35 Recurso n.º. : 146.612 Matéria: : IRPJ E OUTROS - EX.:1996 Recorrente : NÁDIA RURAL LTDA Recorrida : 3ª TURMA/DRJ-FORTALEZA/CE Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.458 INTEMPESTIVIDADE DA IMPUGNAÇÃO - A impugnação apresentada além dos prazos legalmente previstos, não instaura a fase litigiosa do procedimento fiscal. O prazo legal para apresentação da impugnação do lançamento é de trinta dias, contados da ciência do mesmo. 1 Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 13808.001437/99-49 Recurso nº : 140.423 - EX OFFICIO Matéria : IRPJ e OUTROS - Exs.:1996 a1998 Recorrente : 2ª TURMA/DRJ-BRASÍLIA/DF Interessada : SIDERÚRGICA J.L. ALIPERTI S.A Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.459 RECURSO "EX OFFICIO" - IRPJ E OUTROS: Devidamente fundamentada na prova dos autos e na legislação pertinente a insubsistência das razões determinantes de parte da autuação, é de se negar provimento ao recurso necessário interposto pelo julgador "a quo" contra a decisão que dispensou o crédito tributário da Fazenda Nacional. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 13709.001615/93-28 Recurso nº : 140021 Matéria : CSLL - Exs.: 1990 a 1992 Recorrente : W.H.ENGENHARIA - RJ LTDA Recorrida : 3ª TURMA/DRJ-BELO HORIZONTE/MG Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.463 CSLL - LANÇAMENTO DECORRENTE - Por relação de causa e efeito, adoto as mesmas razões de decidir proferidas no processo principal de Imposto sobre a Renda, ressalvado tratamento diverso fundado na legislação específica do tributo. Por unanimidade de votos, DAR provimento PARCIAL ao recurso. Marcos Vinicius Neder de Lima - Presidente e relator Processo nº : 19647.005189/2003-19 Recurso nº : 145132 Matéria : IRPJ - Exs.: 2000 a 2003 Recorrente : RECICABOS COMERCIAL LTDA Recorrida : 3a TURMA/DRJ-RECIFE/PE Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.465 PAF - NULIDADES - Não é nulo Auto de Infração lavrado com estrita obediência do art. 142 do Código Tributário Nacional e quando não presentes quaisquer das hipóteses do art. 59 do Decreto nº 70.235/72 que regula o Processo Administrativo Fiscal. IRPJ - DIVERGÊNCIA ENTRE VALORES DECLARADOS AO FISCO ESTADUAL E À RECEITA FEDERAL - São passíveis de lançamento, com imposição de multa de ofício, os tributos e contribuições decorrentes de divergências entre os valores declarados ao Fisco Estadual constantes dos Livros Diário e de Apuração do ICMS e entre os valores apresentados a Secretaria da Receita Federal por intermédio das DIPJ. Por unanimidade de votos, REJEITAR as preliminares de nulidade e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 19647.005192/2003-24 Recurso nº : 145118 Matéria : CSLL - Exs.: 2000 a 2003 Recorrente : RECICABOS COMERCIAL LTDA Recorrida : 3a TURMA/DRJ-RECIFE/PE Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.466 PAF - NULIDADES - Não é nulo Auto de Infração lavrado com estrita obediência do art. 142 do Código Tributário Nacional e quando não presentes quaisquer das hipóteses do art. 59 do Decreto nº 70.235/72 que regula o Processo Administrativo Fiscal. CSLL - DIVERGÊNCIA ENTRE VALORES DECLARADOS AO FISCO ESTADUAL E À RECEITA FEDERAL - São passíveis de lançamento, com imposição de multa de ofício, os tributos e contribuições decorrentes de divergências entre os valores declarados ao Fisco Estadual constantes dos Livros Diário e de Apuração do ICMS e entre os valores apresentados a Secretaria da Receita Federal por intermédio das DIPJ. Por unanimidade de votos, REJEITAR as preliminares de nulidade e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10380.006098/2004-77 Recurso nº. : 146405 Matéria : IRPJ E OUTRO - Exs.: 2000 a 2004 Recorrente : MERCADÃO COMERCIAL DAS BALAS LTDA Recorrida : 4ª TURMA-DRJ FORTALEZ/CE Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº. : 107-08.467 NORMAS PROCESSUAIS - MANDADO DE PROCEDIMENTO FISCAL - NULIDADE DO LANÇAMENTO - Estando o procedimento fiscal autorizado pela Administração Tributária, com emissão do respectivo Mandado de Procedimento Fiscal, cuja validade das prorrogações cobre o período em que o contribuinte esteve sob procedimento de fiscalização, não há que se falar em nulidade do lançamento. IRPJ - LUCRO ARBITRADO - A pessoa jurídica sujeita à tributação com base no lucro real, que não mantiver escrituração na forma das leis comerciais, ou se recusar de apresentá-la à autoridade fiscal, poderá ter seu lucro arbitrado. Nº 168, quinta-feira, 31 de agosto de 2006 IRPJ - LANÇAMENTO DE OFÍCIO - APURAÇÃO - PROVA EMPRESTADA - As informações sobre as vendas informadas para o Fisco Estadual podem ser aproveitadas no lançamento de tributos federais quando a contribuinte se recusa a apresentar seus livros e documentos contábeis. TRIBUTAÇÃO DECORRENTE - CSLL Em se tratando de exigência fiscal procedida com base nos mesmos fatos apurados no lançamento referente ao Imposto de Renda, o lançamento para sua cobrança é reflexo e, assim, a decisão de mérito prolatada em relação àquela matéria constitui prejulgado na decisão do feito relativo ao procedimento decorrente. JUROS DE MORA - SELIC - Nos termos dos arts. 13 e 18 da Lei n° 9.065/95, a partir de 1°/04/95 os juros de mora serão equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC. Por unanimidade de votos, REJEITAR a preliminar de nulidade e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10380.006099/2004-11 Recurso nº. : 146421 Matéria : PIS/PASEP - Exs: 2000 a 2004 Recorrente : MERCADÃO COMERCIAL DAS BALAS LTDA Recorrida : 4ª TURMA/DRJ-FORTALEZA/CE Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.468 NORMAS PROCESSUAIS - MANDADO DE PROCEDIMENTO FISCAL - NULIDADE DO LANÇAMENTO - Estando o procedimento fiscal autorizado pela Administração Tributária, com emissão do respectivo Mandado de Procedimento Fiscal, cuja validade das prorrogações cobre o período em que o contribuinte esteve sob procedimento de fiscalização, não há que se falar em nulidade do lançamento. TRIBUTAÇÃO DECORRENTE - PIS Em se tratando de exigência fiscal procedida com base nos mesmos fatos apurados no lançamento referente ao Imposto de Renda, o lançamento para sua cobrança é reflexo e, assim, a decisão de mérito prolatada em relação àquela matéria constitui prejulgado na decisão do feito relativo ao procedimento decorrente. JUROS DE MORA - SELIC - Nos termos dos arts. 13 e 18 da Lei n° 9.065/95, a partir de 1°/04/95 os juros de mora serão equivalentes à taxa referencial do Sistema Especial de Liqüidação e Custódia - SELIC. Por unanimidade de votos, REJEITAR a preliminar de nulidade e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 13677.000168/2002-84 Recurso nº : 147173 Matéria : IRPJ - Ex.: 1998 Recorrente : FUNDAÇÃO BATISTA INDÚSTRIA, COMÉRCIO E TRANSPORTES LTDA Recorrida : 2ª TURMA/DRJ-BELO HORIZONTE/MG Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.469 PENALIDADE - MULTA DE OFÍCIO - RETROATIVIDADE BENIGNA - IRPJ DECLARADO EM DCTF. No lançamento efetuado com base no art. 90 da MP-2158-35 de 24.08.2001, com vinculação de pagamento incorreta, a multa de ofício deve ser exonerada pela aplicação retroativa do caput do art. 18 da Lei nº 10.833/2003, com base no disposto no art. 106, II, “c” do CTN, em razão da retroatividade benigna. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para excluir a multa de ofício. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10380.011006/2004-71 Recurso nº : 146274 - EX OFFICIO Matéria : IRPJ E OUTROS - Ex.: 2000 Recorrente : 3ª TURMA/DRJ-FORTALEZA/CE Interessada : FUNDAÇÃO CAIXA DO POVO Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.470 OMISSÃO DE RECEITAS - DEPÓSITO BANCÁRIO NÃO CONTABILIZADO. Tendo sido comprovada a origem do depósito bancário, não existindo pressupostos que levem à presunção a que se refere o art. 42 da Lei nº 9.430/96, nega-se provimento ao recurso de ofício. TRIBUTAÇÃO REFLEXA. Aplica-se às exigências reflexas, o mesmo tratamento dispensado ao lançamento da exigência principal, em razão de sua íntima relação de causa e efeito. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10768.000573/98-01 Recurso nº : 143.383 - EX OFFICIO Matéria : IRPJ E OUTROS - Ex.: 1993 Recorrente : 2ª. TURMA/DRJ-RIO DE JANEIRO/RJ I Interessada : CASA DE SAÚDE ASSISTÊNCIA MÉDICA DE URGÊNCIA LTDA Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.471 IRPJ. ARBITRAMENTO. AUSÊNCIA DE CONFIGURAÇÃO DAS HIPÓTESES LEGAIS. ANULAÇÃO DO LANÇAMENTO. RECURSO NECESSÁRIO IMPROVIDO. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. 1 Nº 168, quinta-feira, 31 de agosto de 2006 Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 10875.001218/97-70 Recurso nº : 146.857 Matéria : IRF - ANO 1996 Recorrente : DENVER INDÚSTRIA E COMÉRCIO LTDA Recorrida : 4ª. TURMA/DRJ-CAMPINAS/SP Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.472 IRRF. RECOLHIMENTO. PRETENSÃO DE COMPENSAÇÃO DOS VALORES. IMPOSSIBILIDADE. AUSÊNCIA DE FORMALIZAÇÃO ADEQUADA DO PEDIDO. As retenções de imposto sobre a renda de aplicações financeiras de renda fixa ou variáveis estão sujeitos à tributação exclusiva, na forma de legislação específica, não havendo como considerar que as retenções foram indevidas. Os valores retidos devem ser levados à declaração de ajuste anual, sendo possível ao contribuinte, verificando o pagamento de imposto em montante superior ao devido no exercício de apuração, pugnar pela restituição do saldo negativo de IRPJ. O IRRF não é, por si só, passível de restituição. A ausência de lançamento dos valores de IRRF na declaração de ajuste, de sorte a impedir a correta contabilização do saldo negativo de IRPJ, impedem a compensação. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo n.º. : 10384.004097/2004-58 Recurso n.º. : 146.377 Matéria: : IRPJ - EX.: 2002 Recorrente : BANCO DO ESTADO DO PIAUÍ S. A Recorrida : 3a TURMA/DRJ-FORTALEZA/CE Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão n.º. : 107-08.473 COMPENSAÇÃO DE PREJUÍZOS FISCAIS - ANO-BASE 1990 - Os prejuízos fiscais apurados até o final do ano-base de 1990, puderam ser compensados até 31 de dezembro de 1994, sob as normas do Decreto-lei nº 1.598/1977, quando então passaram a ter vigência as novas regras de compensação de prejuízos fiscais. IRPJ - INSTITUIÇÃO FINANCEIRA EM REGIME DE LIQUIDAÇÃO EXTRAJUDICIAL - “MASSA FALIDA” RESULTANTE - NÃO CONTRIBUINTE DE TRIBUTOS E CONTRIBUIÇÕES - DISPENSA DO CUMPRIMENTO DE OBRIGAÇÕES ACESSÓRIAS - A massa resultante do regime de liquidação extrajudicial de instituição financeira não é contribuinte do IRPJ, não estando, pois, atrelada ao cumprimento de obrigações acessórias. NORMAS PROCESSUAIS - DECADÊNCIA E PRESCRIÇÃO - EFEITOS NAS ENTIDADES SOB REGIME E LIQUIDAÇÃO EXTRAJUDICIAL - CESSAÇÃO - Durante o período em que a instituição financeira estiver sob regime de liquidação extrajudicial não correm os prazos de prescrição e decadência. AUTORIZAÇÃO, PELO BACEN, DO LEVANTAMENTO DO ESTADO DE LIQUIDAÇÃO EXTRAJUDICIAL - EFEITOS Tendo o BACEN, na qualidade de juiz da massa, autorizado o levantamento da liquidação extrajudicial, volta a sociedade à situação de normalidade, voltando a sujeitar-se às obrigações principais e acessórias. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 13116.001436/2004-01 Recurso nº : 145732 Matéria : IRPJ - Exs.: 2000 a 2005 Recorrente : COMERCIAL DE ALIMENTOS LIZA LTDA. Recorrida : 2ª TURMA/DRJ-BRASÍLIA/DF Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.475 DECADÊNCIA - Tendo sido os lançamentos efetuados dentro do lustro estabelecido no art. 150, § 4º do Código Tributário Nacional, improcede a preliminar de caducidade argüida pela recorrente. OMISSÃO DE RECEITA - Configura omissão de receita a diferença positiva entre a escrituração fiscal e a comercial, de um lado, e a declarada nas DIPJs, de outro. MULTA AGRAVADA - A declaração por cinco anos consecutivos de apenas 5% a 10% de sua receita, em desacordo com sua escrita fiscal e comercial, configura evidente intuito de fraude por parte do contribuinte, procedimento que autoriza o lançamento de multa agravada, como previsto no inciso II, do artigo 44 da Lei nº 9.430/96. JUROS DE MORA - SELIC - Os juros de mora são devidos por força de lei, mesmo durante o período em que a respectiva cobrança houver sido suspensa por decisão administrativa ou judicial (Decreto-lei nº 1.736/79, art. 5º; RIR/94, art. 988, § 2º, e RIR/99, art. 953, § 3º). E, a partir de 1°/04/95, serão equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, por força do disposto nos arts. 13 e 18 da Lei n° 9.065/95, e artigo 61, parágrafo 3º da Lei nº 9.430/96, c/c art. 161 do CTN. Por unanimidade de votos, REJEITAR a preliminar de decadência e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10820.002069/2004-18 Recurso nº : 145686 Matéria : IRPJ - Exs.: 2002 a 2004 Recorrente : A.M. EVENTOS S/C LTDA Recorrida : 3a TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.476 PAF - NULIDADES - A procedência da acusação fiscal revela-se pela própria clareza com que se apresenta a infração cometida - cálculo de tributos e contribuições federais tendo como base receita bruta inferior à realmente auferida, cujo montante e natureza foram informadas pela própria fiscalizada. Face a tão singela constatação, ainda que a descrição dos fatos e o enquadramento legal tenham sido lançados pela fiscalização de forma sucinta, não há nulidade se a pessoa jurídica demonstra, desde a impugnação, ter entendido perfeitamente o fundamento da exigência e dela se defendeu amplamente. IRPJ - LUCRO PRESUMIDO - PROMOÇÃO E ORGANIZAÇÃO DE EVENTOS - PRESTAÇÃO DE SERVIÇOS - ORIGEM DAS RECEITAS - A receita bruta da pessoa jurídica que se dedica à atividade de promoção e organização de eventos, proveniente da venda de ingressos, aluguel de espaços para exposições e outras receitas típicas dessa atividade, é receita da prestação de serviços, devendo o lucro presumido ser encontrado pelo percentual de 32% (trinta e dois por cento). IRPJ - LUCRO PRESUMIDO - Deve ser exigido de ofício o imposto de renda pagou ou declarado a menor em decorrência da utilização de receita bruta menor que a efetivamente auferida. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10820.002072/2004-23 Recurso nº : 145685 Matéria : PIS/PASEP - Exs.: 2000 a 2004 Recorrente : A.M. EVENTOS S/C LTDA R ecorrida : 3a TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.477 PAF - NULIDADES - A procedência da acusação fiscal revela-se pela própria clareza com que se apresenta a infração cometida - cálculo de tributos e contribuições federais tendo como base receita bruta inferior à realmente auferida, cujo montante e natureza foram informadas pela própria fiscalizada. Face a tão singela constatação, ainda que a descrição dos fatos e o enquadramento legal tenham sido lançados pela fiscalização de forma sucinta, não há nulidade se a pessoa jurídica demonstra, desde a impugnação, ter entendido perfeitamente o fundamento da exigência e dela se defendeu amplamente. PIS/PASEP - RECEITA BRUTA DA PRESTAÇÃO DE SERVIÇOS - Deve ser exigida de ofício a COFINS paga ou declarada a menor em decorrência da utilização de receita bruta menor que a efetivamente auferida. Por unanimidade de votos, REJEITAR as preliminares de nulidade e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10820.002071/2004-89 Recurso nº : 145687 Matéria : COFINS - Exs.: 2000 a 2004 Recorrente : A.M. EVENTOS S/C LTDA Recorrida : 3a TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.478 PAF - NULIDADES - A procedência da acusação fiscal revela-se pela própria clareza com que se apresenta a infração cometida - cálculo de tributos e contribuições federais tendo como base receita bruta inferior à realmente auferida, cujo montante e natureza foram informadas pela própria fiscalizada. Face a tão singela constatação, ainda que a descrição dos fatos e o enquadramento legal tenham sido lançados pela fiscalização de forma sucinta, não há nulidade se a pessoa jurídica demonstra, desde a impugnação, ter entendido perfeitamente o fundamento da exigência e dela se defendeu amplamente. COFINS - RECEITA BRUTA DA PRESTAÇÃO DE SERVIÇOS - Deve ser exigida de ofício a COFINS paga ou declarada a menor em decorrência da utilização de receita bruta menor que a efetivamente auferida. Por unanimidade de votos, REJEITAR as preliminares e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator <!ID636792-3> Processo nº : 10820.002070/2004-34 Recurso nº : 145688 Matéria : CSLL - Exs: 2000 a 2004 Recorrente : A.M. EVENTOS S/C LTDA Recorrida : 3a TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.479 PAF - NULIDADES - A procedência da acusação fiscal revela-se pela própria clareza com que se apresenta a infração cometida - cálculo de tributos e contribuições federais tendo como base receita bruta inferior à realmente auferida, cujo montante e natureza foram informadas pela própria fiscalizada. Face a tão singela constatação, ainda que a descrição dos fatos e o enquadramento legal tenham sido lançados pela fiscalização de forma sucinta, não há nulidade se a pessoa jurídica demonstra, desde a impugnação, ter entendido perfeitamente o fundamento da exigência e dela se defendeu amplamente. CSLL - LUCRO PRESUMIDO - PROMOÇÃO E ORGANIZAÇÃO DE EVENTOS - PRESTAÇÃO DE SERVIÇOS - ORIGEM DAS RECEITAS - A receita bruta da pessoa jurídica que se dedica à atividade de promoção e organização de eventos, proveniente da venda de ingressos, aluguel de espaços para exposições e outras receitas típicas dessa atividade, é receita da prestação de serviços, devendo o lucro, base de cálculo da Contribuição Social, ser encontrado pela aplicação do percentual de 32% sobre a receita bruta. ISSN 1677-7042 39 CSLL - EMPRESAS TRIBUTADAS PELO LUCRO PRESUMIDO - RECEITA BRUTA DA PRESTAÇÃO DE SERVIÇOS Deve ser exigida de ofício a CSLL paga ou declarada a menor em decorrência da utilização de receita bruta menor que a efetivamente auferida. Por unanimidade de votos, REJEITAR as preliminares e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10875.002705/2004-68 Recurso nº : 145259 Matéria : IRPJ E OUTROS - Ex.: 2000 Recorrente : SUPERMERCADO DOCELAR DE FERRAZ LTDA Recorrida : 1ª TURMA/DRJ-CAMPINAS/SP Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.480 DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO. Conforme o estabelecido no § 4º do art. 150 do CTN, se a lei não fixar prazo para a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador, salvo se comprovada a ocorrência de dolo, fraude ou simulação. Incorrendo a contribuinte, na conduta descrita, como sonegação fiscal, cuja definição decorre do art. 71, da Lei nº 4.502/64, caracterizado está que deve ser aplicada a regra geral, prevista no art. 173, inciso I, do CTN, pela qual o direito da Fazenda Pública constituir o crédito tributário extingue-se após cinco anos contados do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado. A falta de lançamento da multa qualificada, de que trata o inciso II do art. 44 da Lei nº 9.430/96, não é razão para que o julgador não possa tirar suas conclusões dos fatos apontados nos autos, para efeito, de apreciar a preliminar de decadência. UTILIZAÇÃO DE DADOS DA CPMF - APURAÇÃO DE OUTROS TRIBUTOS - RETROATIVIDADE. Com a nova redação do art. 3º do art. 11 da Lei nº 9.311/96, dada pelo art. 1º da Lei nº 10.174/2001, não existe mais a vedação de utilização de dados da CPMF para apuração de outros tributos. Com base no art. 144, § 1º do CTN, nada obsta a aplicação da legislação que tenha instituído novos critérios de apuração ou processos de fiscalização ou ampliado os poderes de investigação das autoridades administrativas, para o ano-calendário de 1999, anterior à edição da Lei nº 10.174/2001, desde que obedecidos os demais preceitos legais. DEPÓSITOS BANCÁRIOS DE ORIGEM NÃO COMPROVADA PRESUNÇÃO DE OMISSÃO DE RECEITA. Para os fatos geradores ocorridos a partir de 01/01/97, a Lei nº 9.430/96, em seu art. 42, autoriza a presunção de omissão de receitas com base nos valores depositados em conta bancária para os quais o titular, regularmente intimado, não comprove, mediante documentação hábil e idônea, a origem dos recursos utilizados nessas operações. TRIBUTAÇÃO REFLEXA. Aplica-se à exigência reflexa, o mesmo tratamento dispensado ao lançamento da exigência principal, em razão de sua íntima relação de causa e efeito. Por unanimidade de votos, REJEITAR a preliminar de decadência e, no mérito, por maioria de votos, NEGAR provimento ao recurso, vencido o Conselheiro Carlos Alberto Gonçalves Nunes. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10845.000653/00-93 Recurso nº : 146509 Matéria : IRPJ E OUTROS - Ex.: 1997 Recorrente : MARANOL SERVIÇOS ADUANEIROS E TRANSPORTES INTERNACIONAIS LTDA, ANTIGA MARANOL SERVIÇOSADUANEIROS LTDA Recorrida : 3ª TURMA/DRJ-SÃO PAULO/SP I Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.481 OMISSÃO DE RECEITAS - SUPRIMENTO DE NUMERÁRIO - FATO GERADOR. Para a caracterização da infração de omissão de receitas por suprimento de numerário efetuado pelos sócios, de que trata o art. 229 do RIR/94, é essencial que a contribuinte seja intimada a comprovar a efetivação e origem dos suprimentos, com documentação hábil e idônea, coincidente com datas e valores, elemento essencial para a verificação da ocorrência do fato gerador. CUSTOS E DESPESAS - COMPROVAÇÃO - FATO GERADOR. Para fins de glosa de custos e despesas, e da caracterização de sua desnecessidade à atividade da empresa, é essencial que a contribuinte, seja intimada a fazer tal comprovação, elemento essencial para a verificação da ocorrência do fato gerador. TRIBUTAÇÃO REFLEXA. Aplica-se às exigências reflexas, o mesmo tratamento dispensado ao lançamento da exigência principal, em razão de sua íntima relação de causa e efeito. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10120.001344/2003-84 Recurso nº : 139007 Matéria : IRPJ - Ex.: 1999 Recorrente : IMAL - INDÚSTRIA MECÂNICA AGRÍCOLA LTDA Recorrida : 2ª TURMA/DRJ-BRASÍLIA/DF Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.482 IRPJ - LUCRO INFLACIONÁRIO - INFORMAÇÕES CONSTANTES DO SAPLI - VALIDADE. É válida a adoção das informações constantes do SAPLI para apuração de crédito tributário concernente à realização de lucro inflacionário, mormente quando identificadas discrepâncias entre estas informações e as declarações firmadas pelo contribuinte. 40 ISSN 1677-7042 Não logrando o contribuinte comprovar a incorreção dos dados lançados no SAPLI, é de se considerar válido o lançamento. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo nº : 13884.003735/2001-28 Recurso nº : 147.177 Matéria : IRPJ - Ex.: 1997 Recorrente : VILA NOVA COMÉRCIO DE VEÍCULOS S/A Recorrente : 4ª. TURMA/DRJ-CAMPINAS/SP Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.483 IRPJ - LUCRO INFLACIONÁRIO - FORMAÇÃO DA BASE DE INCIDÊNCIA DA EXAÇÃO COM BASE EM VALORES REFERENTES A PERÍODOS ATINGIDOS PELA DECADÊNCIA POSSIBILIDADE. Na recomposição do lucro inflacionário, deve o fisco levar em conta valores que, a despeito de terem produzido efeitos próprios em períodos já atingidos pela decadência, pela sua natureza, são computados no cálculo de montantes cuja repercussão tributária se dá no futuro, providência que não importa em violação à regra do art. 173 do Código Tributário Nacional. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Hugo Correia Sotero - Relator Processo n.º : 10855.000568/2004-65 Recurso n.º. : 147.356 Matéria : CSLL - Ex.: 2000 Recorrente : INDARU INDÚSTRIA E COMÉRCIO LTDA Recorrida : 3ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão n.º : 107-08.484 CONTRIBUIÇÃO SOCIAL - COMPENSAÇÃO DE BASE DE CÁLCULO NEGATIVA - LIMITE DE 30% - A base de cálculo negativa da Contribuição Social, apurada a partir de períodos de apuração referentes ao ano-calendário de 1995, poderá ser compensada, cumulativamente com o saldo compensável, apurado a partir do ano calendário de 1992, ajustado pelas adições e exclusões previstas na legislação específica, observado o limite máximo de redução de trinta por cento. JUROS DE MORA - APLICABILIDADE DA TAXA SELIC - Sobre os créditos tributários vencidos e não pagos a partir de abril de 1995, incidem os juros de mora equivalentes à taxa SELIC para títulos federais. INCONSTITUCIONALIDADE - A apreciação da constitucionalidade ou não de lei regularmente emanada do Poder Legislativo é de competência exclusiva do Poder Judiciário, pelo princípio da independência dos Poderes da República, como preconizado na nossa Carta Magna. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10183.004166/2004-90 Recurso nº. : 147.331 Matéria : IRPJ - Ex.: 1979 Recorrente : TRANSPORTADORA GUARANY LTDA Recorrida : 2ª TURMA/DRJ-CAMPO GRANDE/MS Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº. : 107-08.485 RESTITUIÇÃO/COMPENSAÇÃO - OBRIGAÇÕES DA ELETROBRÁS -IMPOSSIBILIDADE - As obrigações da Eletrobrás não estão arroladas entre os títulos aceitos para pagamento de qualquer tributo federal. A Lei 10.179/2001 em seu art. 6º, diz que, a partir da data de seu vencimento, tem poder liberatório para pagamento de qualquer tributo federal os seguintes títulos da dívida pública (art. 2º): Letras do Tesouro Nacional - LTN; Letras Financeiras do Tesouro - LFT; Notas do Tesouro Nacional - NTN; e Certificados, qualificados no ato da emissão, preferencialmente para operações com finalidades específicas definidas em lei. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 13804.003197/98-94 Recurso nº : 145.369 Matéria : CSLL - EX.: 1994 Recorrente : MARINGÁ S.A. - CIMENTO E FERRO LIGA Recorrida : 1ª TURMA/DA DRJ-SÃO PAULO/SP I. Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.486 RESTITUIÇÃO - O prazo extintivo do direito de pleitear a repetição de tributo indevido ou pago a maior, sujeito a lançamento por homologação, extingue-se com o decurso do prazo de cinco anos contados da data do pagamento antecipado, nos precisos termos dos arts. 156, I, 165, I, 168 e 150, §§ 1º e 4º, do Código Tributário Nacional (CTN). As estimativas recolhidas durante o ano-calendário pelas empresas que declaram o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido com base no lucro anual somente se convertem em imposto ou contribuição quando da ocorrência do respectivo fato gerador, ou seja, em 31 de dezembro do ano-calendário. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10283.002896/2003-47 Recurso nº : 145535 Matéria : CSLL - Exs.: 1993 1 Recorrente : TEMA TRANSPORTES ESPECIAIS DE MANAUS LTDA Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 23 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.487 DECADÊNCIA - Não tendo ocorrido a decadência do lançamento declarado nulo por vício formal, nem ocorrido o lustro decadencial entre a data da ciência pelo contribuinte da decisão que decretou a nulidade e o novo lançamento, improcede a alegação de caducidade apresentada na fase recursal. COMPENSAÇÃO DE BASES DE CÁLCULO NEGATIVAS - Adotando a pessoa jurídica a tributação do Imposto de Renda e da Contribuição Social sobre o Lucro Líquido em bases mensais, descabe a compensação de bases de cálculo positivas de um mês com bases de cálculo negativas de meses seguintes, pois o que se compensam são os prejuízos. Além disso, a pretensão da recorrente de fazer esta compensação na declaração de ajuste do ano-calendário importaria em transformar o regime de apuração de resultados de mensal para anual, em desacordo com a opção manifestada por ele próprio. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10140.003283/2001-90 Recurso nº : 144038 - Embargos de Declaração Matéria : IRPJ - Ex.: 1993 Interessada : RIO CORRENTE AGRÍCOLA S.A Embargante : Conselheiro CARLOS ALBERTO GONÇALVES NUNES Embargada : Sétima Câmara do Primeiro Conselho de Contribuintes Sessão de : 24 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.488 IRPJ - RESTITUIÇÃO - DECADÊNCIA. RESTITUIÇÃO O prazo extintivo do direito de pleitear a repetição de tributo indevido ou pago a maior, sujeito a lançamento por homologação, extingue-se com o decurso do prazo de cinco anos contados da data do pagamento antecipado, nos precisos termos dos arts. 156, I, 165, I, 168 e 150, §§ 1º e 4º, do Código Tributário Nacional (CTN). Por unanimidade de votos, ACOLHER os embargos de declaração, para re-ratificar o Acórdão nº 107-08.106, de 15 de junho de 2005, dando-se provimento ao recurso voluntário para que a repartição fiscal prossiga no mérito. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10640.000649/2001-38 Recurso nº : 136969 Matéria : IRPJ - Ex.: 1997 Recorrente : COMERCIAL JOSÉ DOS SANTOS DE VEÍCULOS LTDA Recorrida : 2ª TURMA/DRJ-JUIZ DE FORA/MG Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.489 IRPJ - REALIZAÇÃO A MENOR DO LUCRO INFLACIONÁRIO ACUMULADO E AJUSTES NA COMPENSAÇÃO DE PREJUÍZOS FISCAIS - Mantêm-se, parcialmente, a exigência fiscal de IRPJ decorrente da realização a menor do lucro inflacionário acumulado, após ajuste do saldo a realizar pela eliminação das parcelas já atingidas pela decadência e compensação de prejuízos fiscais nos limites legais. Por unanimidade de votos, DAR provimento PARCIAL ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 15374.002912/99-59 Recurso nº : 145374 Matéria : IRPJ - 1996 Recorrente : ASTROMARÍTIMA NAVEGAÇÕES S.A Recorrida : 3a TURMA/DRJ-RIO DE JANEIRO/RJ I Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.496 PROCESSO ADMINISTRATIVO FISCAL - NORMAS PROCESSUAIS. AÇÃO JUDICIAL E ADMINISTRATIVA CONCOMITANTES - IMPOSSIBILIDADE - A busca da tutela jurisdicional, antes ou depois do lançamento de ofício, enseja renúncia ao litígio administrativo impedindo a apreciação das razões de mérito por parte da autoridade administrativa, tornando-se definitiva a exigência tributária nesta esfera. Recurso não conhecido. MULTA DE OFÍCIO - DISCUSSÃO JUDICIAL - NÃO CABIMENTO - Não é cabível a aplicação de multa de ofício em lançamento de crédito tributário objeto de discussão judicial ainda não transitada em julgado, ainda que a liminar concedida tenha sido posteriormente cassada. CSLL - COMPENSAÇÃO DE BASE NEGATIVA - LIMITAÇÃO A 30% - Nos balanços encerrados a partir de 1º de abril de 1995, por força do disposto no art. 58 da Medida Provisória nº 812/94, convertida na Lei nº 8.981/95, a base de cálculo da contribuição Social sobre o Lucro - CSLL, somente poderia ser reduzida, pela utilização de bases negativas anteriores, e por aquelas geradas no próprio ano-calendário de 1995, em, no máximo, trinta por cento. Por unanimidade de votos, REJEITAR as preliminares de nulidade e não conhecer da matéria objeto da ação judicial relativa ao saldo credor IPC/BTNF. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para excluir da base de calculo da exigência o valor tributável de R$...........relativamente ao excesso de compensação de prejuízo e o valor de R$...........relativamente a realização a menor do luro inflacionário acumulado. Excluir da exigência a multa de ofício. Nº 168, quinta-feira, 31 de agosto de 2006 Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 13727.000212/94-89 Recurso nº : 135946 Matéria : IRPJ E OUTROS - Ex.: 1992 Recorrente : LOJAS CITYCOL S.A Recorrida : 4a TURMA/DRJ-FORTALEZA/CE Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.497 IRPJ/CSLL - ANO-BASE DE 1991 - OMISSÃO DE RECEITAS - PASSIVO NÃO COMPROVADO - Até o ano-calendário de 1996, a existência de “passivo não comprovado” não comportava a aplicação direta da presunção legal de omissão de receitas, sem que o trabalho fiscal investigasse os reais efeitos do fato. O parágrafo único do art. 228 do RIR/94 não tinha sustentação legal. IRPJ/CSLL - GLOSA DE DISPÊNDIO COM PRESTAÇÃO DE SERVIÇOS - COMPROVAÇÃO SATISFATÓRIA - Cabe ao fisco, à vista da documentação hábil apresentada pelo contribuinte (Nota Fiscal, Fatura, Contrato, cópia de Cheque), empreender esforços no sentido de mostrar que não ocorreu a efetiva prestação dos serviços devidamente contabilizados. Não é suficiente para sustentar a glosa do dispêndio a indicação de falta de registro ou reconhecimento de firma no Contrato ou o fato de que, atualmente, a empresa prestadora dos serviços está com sua inscrição cadastral na situação de inapta, mormente quando os argumentos da recorrente e os documentos anexados aos recursos apresentam fortes evidências de efetividade. IRPJ/CSLL - ENCARGOS DE DEPRECIAÇÃO INCIDENTES SOBRE A PARCELA DA DIFERENÇA DE CM IPC/BTNF ANTECIPAÇÃO DE DESPESAS - É indevida a exigência de adição à base de cálculo da CSLL dos encargos de depreciação calculados sobre a mais valia do ativo imobilizado que decorreu da diferença de correção monetária entre o IPC e o BTNF em 1990. Ainda que questionável a regra de diferimento dos efeitos dos encargos de depreciação sobre a diferença de correção monetária IPC/BTNF, prevista no Decreto nº 332/91, à antecipação da despesa pelo contribuinte deve ser dado o tratamento fiscal previsto no art. 6º, § 5º do Decreto-Lei nº 1.598, de 1977 (Art. 219 do RIR/94), em consonância com o Parecer Normativo COSIT nº 2/96. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10880.031853/91-90 Recurso nº. : 135642 Matéria : IRPJ E OUTROS - Ex.: 1987 Recorrente : PANAMBRA INDUSTRIAL E TÉCNICA S/A Recorrida : 4ª TURMA/DRJ-CAMPINAS/SP Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.498 IRPJ - OMISSÃO DE RECEITAS - RECEITA DE EXPORTAÇÃO - Comprovado de forma induvidosa, mediante a realização de diligência fiscal em torno de documentos apresentados pelo sujeito passivo na fase recursal, a existência de incorreções no lançamento de ofício, impõe-se acolher os argumentos apresentados e dar provimento ao recurso voluntário. TRIBUTAÇÃO DECORRENTE - PIS - IRFONTE - FINSOCIAL A decisão proferida no processo principal aplica-se às exigências decorrentes, devido à íntima relação de causa e efeito entre elas existentes. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 10730.006439/99-41 Recurso nº : 142426 - EX OFFICIO E VOLUNTÁRIO Matéria : IRPJ E OUTROS - Ex.: 1996 Recorrentes : 10ª TURMA/DRJ-RIO DE JANEIRO/RJ I E MAPLE COMÉRCIO E REPRESENTAÇÕES LTDA Sessão de : 22 DE MARÇO 2006 Acórdão nº : 107-08.499 OMISSÃO DE RECEITAS - RECEITAS DE VENDAS CONTABILIZADAS - NOTAS FISCAIS DE SAÍDA - DIVERGÊNCIA. Exclui-se da exigência o valor das notas fiscais, que face à natureza de seus códigos fiscais não fazem parte do montante tributável, mas, somente das incluídas no montante apurado pela fiscalização. OMISSÃO DE RECEITAS - COMPRAS CONTABILIZADAS - LIVRO DE REGISTRO DE ENTRADA DE MERCADORIAS - DIVERGÊNCIA. Não foram apontadas especificamente as aquisições de mercadorias que não foram registradas no Livro Razão, tendo faltado o aprofundamento da investigação fiscal, o que não autoriza o lançamento por omissão de receita. EXCLUSÕES DO LUCRO REAL. Exclui-se da exigência a parte das exclusões comprovadas. TRIBUTAÇÃO REFLEXA. Aplica-se às exigências reflexas relativas ao lançamento de omissão de receitas, o mesmo tratamento dispensado ao lançamento da exigência principal, em razão de sua íntima relação de causa e efeito. Por unanimidade de votos, NEGAR provimento ao recurso de ofício e, por unanimidade de votos, DAR provimento PARCIAL ao recurso, para excluir a glosa das exclusões da base de cálculo do IRPJ o montante de R$........... fato gerador do mês de janeiro, R$........ do mês de fevereiro e R$.......... do mês de março. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 10825.000613/2003-58 Recurso nº : 143257 Matéria : IRPJ E OUTROS - Ex.: 1999 Recorrente : VESTYLLE MODAS LTDA Nº 168, quinta-feira, 31 de agosto de 2006 Recorrida : 5ª TURMA/DRJ-RIBEIRÃO PRETO/SP Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.500 CERCEAMENTO DO DIREITO DE DEFESA. Os elementos indicados pela recorrente não caracterizam o cerceamento do direito de defesa. DEPÓSITOS BANCÁRIOS - ORIGEM NÃO COMPROVADA -PRESUNÇÃO DE OMISSÃO DE RECEITA - FATO GERADOR. Para os fatos geradores ocorridos a partir de 01/01/97, a Lei nº 9.430/96, em seu art. 42, autoriza a presunção de omissão de receitas com base nos valores depositados em conta de depósito ou de investimento mantida junto a instituição financeira para os quais o titular da conta, regularmente intimado, não comprove, mediante documentação hábil e idônea, a origem dos recursos utilizados nessas operações. Trata-se de presunção legal e não de nova hipótese de incidência, e por essa razão, o ônus da prova é da contribuinte. TRIBUTAÇÃO REFLEXA. Aplica-se às exigências reflexas, o mesmo tratamento dispensado ao lançamento da exigência principal, em razão de sua íntima relação de causa e efeito. Por unanimidade de votos, REJEITAR a preliminar de cerceamento do direito de defesa e, no mérito, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 11041.000540/2003-84 Recurso nº : 145.757 Matéria : IRPJ E OUTROS - Ex.: 1999 Recorrente : DIESEL SUL COMBUSTÍVEIS LTDA Recorrida : 1a TURMA/DRJ-SANTA MARIA/RS Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.502 OMISSÃO DE RECEITAS - SALDO CREDOR DE CAIXA - A constatação de omissão de receitas pela pessoa jurídica, devidamente comprovada pela fiscalização, justifica a exigência fiscal. Para infirmar o lançamento, deve o sujeito passivo apresentar prova convincente da não utilização do ilícito tributário. DECORRÊNCIAS - Tratando-se de lançamentos reflexivos, a decisão proferida no matriz é aplicável, no que couber, aos decorrentes, em razão da íntima relação de causa e efeito que os vincula. Por unanimidade de votos, DAR provimento PARCIAL ao recurso, para excluir da exigência, o montante de R$ ........... Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 11080.016973/2002-12 Recurso nº : 144.231 Matéria : IRPJ - Exs: 1998 a 2000 Recorrente : COMPANHIA PROVÍNCIA CRÉDITO IMOBILIÁRIO Recorrida : 1 ª TURMA/DRJ-PORTO ALEGRE/RS Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.503 COMPENSAÇÃO DE PREJUÍZOS - EMPRESA SOB LIQUIDAÇÃO EXTRAJUDICIAL - RETORNO ÀS ATIVIDADES NORMAIS - O prejuízo fiscal não prescrito à data da intervenção do poder público pode ser compensado com os lucros da pessoa jurídica obtidos após o retorno às suas atividades normais, com observância das regras então vigentes para compensar prejuízos. O prazo previsto para compensação de prejuízos estabelecido no “caput” do art. 64 do Decreto-lei nº 1.598/77 não tinha aplicação à massa falida por expressa disposição de seu parágrafo 7º. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 11080.016977/2002-92 Recurso nº : 144230 Matéria : CSLL - Exs.: 1998 a 2000 Recorrente : COMPANHIA PROVÍNCIA CRÉDITO IMOBILIÁRIO Recorrida : 1 ª TURMA/DRJ-PORTO ALEGRE/RS Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.504 COMPENSAÇÃO DE BASES DE CÁLCULO NEGATIVAS - EMPRESA SOB LIQUIDAÇÃO EXTRAJUDICIAL - RETORNO ÀS ATIVIDADES NORMAIS - Descabe a pretensão da recorrente de compensar bases de cálculo negativas anteriores à eficácia do parágrafo único do art. 44 da Lei nº 8.383/91 com base de cálculo positiva obtida após cessada a liquidação extrajudicial a que estivera submetida, notadamente quando a base de cálculo negativa se reporta a período em que a CSLL ainda não fora sequer instituída, e determinada pelo contribuinte com base na proporcionalidade dos prejuízos então compensáveis. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 13709.000502/93-04 Recurso nº : 140178 Matéria : IRPJ - Ex.: 1989 Recorrente : ELEVADORES SCHINDLER DO BRASIL S.A. A/C: ELEVADORES ATLAS SCHINDLER S.A (SUCESSORA) Recorrida : 2ª TUMA/DRJ-BELO HORIZONTE/MG Sessão de : 22 DE MARÇO DE 2006 Acórdão nº : 107-08.505 IRPJ - DISTRIBUIÇÃO DISFARÇADA DE LUCRO AGIO - Procede a exigência de imposto na distribuição disfarçada de lucros caracterizada pela alienação ações por valor superior ao patrimonial, por expectativa de rentabilidade futura, quando a própria empresa adquirente, controlada indiretamente pela alienante, registra, 1 no mesmo dia da operação de venda, todo o ágio pago como perda de investimento sem justifica plausível. Evidencia-se ao homem comum que o valor pago é superior ao valor de mercado do título. Trata-se de fato notório, que dispensa prova. Por unanimidade de votos NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente e Relator Processo nº : 10283.000527/99-63 Recurso nº : 144748 Matéria : IRPJ E OUTROS - Ex.: 1996 Recorrente : FRIGORÍFICO VITELLO LTDA Recorrida : 1a TURMA/DRJ-BELÉM/PA Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.506 PAF - INTIMAÇÕES - PREPOSTOS - VALIDADE - Na fase procedimental são válidas as intimações cientificadas a prepostos do contribuinte, nos precisos termos do art. 7º do Decreto nº 70.235/72. IRPJ/CSLL/FONTE - ARBITRAMENTO DO LUCRO - O contribuinte, optante pelo lucro presumido, intimado e reintimado a apresentar a escrituração e os documentos que embasaram essa forma de tributação, não atendeu ao chamado da fiscalização, ficando esta impossibilitada de verificar a autenticidade e suficiência da base de cálculo utilizada. Justifica-se o arbitramento. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 13972.000060/98-09 Recurso nº : 120404 Matéria : IRPJ - Ex.: 1997 Recorrente : PAULO TOKARSKI & CIA LTDA Recorrida : DRJ-FLORIANÓPOLIS/SC Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.507 PEDIDO DE COMPENSAÇÃO - Se, durante a fase recursal, o contribuinte leva o litígio ao Poder Judiciário, ocorre clara renúncia à via administrativa, não podendo o recurso ser conhecido. Por unanimidade de votos, NÃO CONHECER do recurso, por renúncia a via administrativa. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 11020.001541/2001-22 Recurso nº. : 145.003 Matéria : CSLL - Ex.: 1997 Recorrente : PARTICIPALE ADMINISTRAÇÃO E PARTICIPAÇÕES LTDA Recorrida : 1ª TURMA/DRJ-PORTO ALEGRE/RS Sessão de : 23 DE MARÇO DE 2006 Acórdão nº. : 107-08.510 COMPENSAÇÃO DE PREJUÍZOS FISCAIS - LIMITES LEI N° 8.981/95, ARTS. 42 e 58 - Para determinação do lucro real e da base de cálculo da Contribuição Social sobre o lucro, a partir do exercício financeiro de 1995, o lucro líquido ajustado poderá ser reduzido em, no máximo, trinta por cento, tanto em razão da compensação de prejuízos, como em razão da compensação da base de cálculo negativa da Contribuição Social. IRPJ - MULTAS DECORRENTES DE LANÇAMENTO “EX OFFICIO” - Havendo a falta ou insuficiência no recolhimento do imposto, não se pode relevar a multa a ser aplicada por ocasião do lançamento “ex officio”, nos termos do artigo 44, I, da Lei nº 9.430/96. JUROS DE MORA - SELIC - Nos termos dos arts. 13 e 18 da Lei n° 9.065/95, a partir de 1°/04/95 os juros de mora serão equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10830.002257/2001-76 Recurso nº : 140266 Matéria : IRPJ - Ex.: 1997 Recorrente : VIAÇÃO SANTA CRUZ Recorrida : 1ª TURMA/DRJ-CAMPINAS/SP Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.511 CONCOMITÂNCIA ENTRE PROCESSO ADMINISTRATIVO E JUDICIAL - Não se toma conhecimento da impugnação administrativa, no tocante a matéria submetida à apreciação do poder judiciário, seja o auto de infração lavrado antes ou após a interessada ter ingressado com ação judicial. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente e Relator Processo nº : 10830.009776/00-12 Recurso nº : 140267 Matéria : IRPJ - Ex.: 1996 Recorrente : VIAÇÃO SANTA CRUZ S.A. Recorrida : 1ª TURMA/DRJ-CAMPINAS/P Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.512 CONCOMITÂNCIA ENTRE PROCESSO ADMINISTRATIVO E JUDICIAL - Não se toma conhecimento da impugnação administrativa, no tocante a matéria submetida à apreciação do poder judiciário, seja o auto de infração lavrado antes ou após a interessada ter ingressado com ação judicial. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente e Relator Processo nº : 10325.001069/99-28 Recurso nº : 122875 Matéria : IRPJ - Ex.: 1995 ISSN 1677-7042 41 Recorrente : IMPERATRIZ PECUÁRIA E INDUSTRIA S/A Recorrida : DRJ EM FORTALEZA/CE Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.513 IRPJ - LUCRO REAL APÓS A EXCLUSÃO DO LUCRO DA EXPLORAÇÃO DA ATIVIDADE RURAL - LIMITAÇÃO NA COMPENSAÇÃO DE PREJUÍZOS FISCAIS - Verificado nos autos que o lucro real, após a exclusão do lucro da exploração da atividade rural, foi reduzido por prejuízos fiscais, sem obediência à “trava” de 30%, resta aplicado o entendimento da IN SRF nº 39/96. IRPJ - LIMITAÇÃO NA COMPENSAÇÃO DE PREJUÍZOS FISCAIS - ATIVIDADES NÃO INCENTIVADAS - DISCUSSÃO JUDICIAL CONCOMITANTE - Não se conhece do mérito do recurso, na parte em que discute a limitação na compensação de prejuízos fiscais trazida pela Lei nº 8.981/95, quando idêntico litígio pende de solução do Poder Judiciário provocado pelo próprio contribuinte. JUROS À TAXA SELIC - Este Colegiado tem firme posicionamento no sentido da legalidade da incidência da taxa SELIC como juros de mora. Por unanimidade de votos, NÃO CONHECER do recurso na matéria objeto de ação judicial e, NEGAR provimento ao recurso, quanto à matéria diferenciada. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10325.001067/99-01 Recurso nº : 122880 Matéria : CSLL - Ex.: 1995 Recorrente : IMPERATRIZ PECUÁRIA E INDÚSTRIA S/A Recorrida : DRJ-FORTALEZA/CE Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.514 CSLL - COMPENSAÇÃO DE BASE NEGATIVA - ATIVIDADES RURAIS As bases de cálculo negativas de Contribuição Social sobre o Lucro, apuradas em períodos anteriores, podem ser integralmente compensadas com o resultado do período de apuração, decorrente da exploração da atividade rural, não se aplicando o limite máximo de trinta por cento. CSLL - LIMITAÇÃO NA COMPENSAÇÃO DE BASES NEGATIVAS - ATIVIDADES NÃO INCENTIVADAS - DISCUSSÃO JUDICIAL CONCOMITANTE - Não se conhece do mérito do recurso, na parte em que discute a limitação na compensação de prejuízos fiscais trazida pela Lei nº 8.981/95, quando idêntico litígio pende de solução do Poder Judiciário provocado pelo próprio contribuinte. JUROS À TAXA SELIC - Este Colegiado tem firme posicionamento no sentido da legalidade da incidência da taxa SELIC como juros de mora. Por unanimidade de votos, NÃO CONHECER do recurso na matéria objeto de ação judicial relativa ao limite de compensação de prejuízos fiscais e, quanto à matéria diferenciada, por maioria de votos, DAR provimento PARCIAL ao recurso para excluir as exigências dos meses 05/95 e 11/95 e, do valor tributável do mês 07/95, excluir o montante de R$............, vencido o conselheiro Marcos Vinicius Neder de Lima. Marcos Vinicius Neder de Lima - Presidente Luiz Martins Valero - Relator Processo nº : 10640.002531/2004-97 Recurso nº. : 145658 Matéria : IRPJ - Exs: 2003 e 2004 Recorrente : 2ª TURMA/DRJ-JUIZ DE FORA/MG Interessada : BECTON DICKINSON INDÚSTRIAS CIRÚRGICAS LTDA Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.515 RECURSO “EX OFFICIO” - IRPJ - COMPENSAÇÃO DE PREJUÍZOS FISCAIS - CORREÇÃO MONETÁDIA IPC/BTNF - É cabível a atualização do saldo da conta de prejuízos fiscais a compensar com a diferença de correção monetária IPC/BTNF, visto ter sido apropriada com atendimento às normas legais vigentes. Por unanimidade de votos, NEGAR provimento ao recurso de ofício. Marcos Vinicius Neder de Lima - Presidente Natanael Martins - Relator Processo nº : 13609.000408/2003-35 Recurso nº : 147821 Matéria : IRPJ - Ex.: 2003 Recorrente : AUTO SETE VEÍCULOS E PEÇAS LTDA Recorrida : 2ª TURMA/DRJ-BELO HORIZONTE/MG Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.516 PENALIDADE - MULTA REGULAMENTAR - DADOS FORNECIDOS EM MEIO MAGNÉTICO. Tendo sido constatado o fornecimento de arquivos em meio magnético, à fiscalização, com omissão de lançamentos contábeis, está caracterizada a infração de que tratam os artigos 11, 12 e inciso II, da Lei nº 8.218/91, com a redação dada pelo art. 72 da MP nº 2.158, de 24.08.2001. JUROS DE MORA - TAXA SELIC. A cobrança de débitos para com a Fazenda Nacional, após seu vencimento, acrescidos de juros moratórios, calculados com base na SELIC - Taxa Referencial do Sistema Especial de Liquidação e Custódia, ampara-se na legislação ordinária e não contraria as normas contidas no Código Tributário Nacional. Por unanimidade de votos, NEGAR provimento ao recurso. 42 ISSN 1677-7042 Marcos Vinicius Neder de Lima - Presidente Albertina Silva Santos de Lima - Relatora Processo nº : 13884.002115/2003-33 Recurso nº : 145.260 Matéria : IRPJ E OUTROS - Exs.: 1999 a 2000 Recorrente : DISTRIBUIDORA E DROGARIA SETE IRMÃOS LTDA Recorrida : 3a TURMA/DRJ-CAMPINAS/SP Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.519 OMISSÃO DE RECEITAS -OMISSÃO DE COMPRAS - A omissão do registro de pagamento de compras apuradas pela fiscalização demonstra, caso não comprovada a sua inocorrência por parte do contribuinte, a existência previa de omissão de vendas, gerando recursos para a aquisição de mercadorias sem seu registro contábil, no regime de tributação do lucro real. DECORRÊNCIAS - Tratando-se de lançamentos reflexivos, a decisão proferida no matriz é aplicável, no que couber, aos decorrentes, em razão da íntima relação de causa e efeito que os vincula. Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Nilton Pêss - Relator Processo nº : 10823.008602/2002-18 Recurso nº : 145.756 Matéria : IRPJ - Ex.: 1998 Recorrente : MICROMETAL LTDA Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 23 DE MARÇO DE 2006 Acórdão nº : 107-08.521 IRPJ - ANO-CALENDÁRIO DE 1997 - REALIZAÇÃO A MENOR DO SALDO DE LUCRO INFLACIONÁRIO ACUMULADO - Comprovada a existência de erro do contribuinte no preenchimento de sua declaração de rendimentos do exercício de 1992, que alimentou o SAPLI e ensejou em exercício futuro o lançamento tributário com base em dados fornecidos por processamento eletrônico, cancela-se a exigência de crédito tributário assim formulado. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator Processo nº : 10680.018375/99-72 Recurso nº : 147161 Matéria : IRPJ - Exs.: 1993 E 1994 Recorrente : BEMGE SEGURADORA S/A Recorrida : 8ª TURMA DRJ-SÃO PAULO/SP I Sessão de : 24 DE MARÇO DE 2006 Acórdão nº : 107-08.522 IRPJ - RESTITUIÇÃO - DECADÊNCIA. RESTITUIÇÃO O prazo extintivo do direito de pleitear a repetição de tributo indevido ou pago a maior, sujeito a lançamento por homologação, extingue-se com o decurso do prazo de cinco anos contados da data do pagamento antecipado, nos precisos termos dos arts. 156, I, 165, I, 168 e 150, §§ 1º e 4º, do Código Tributário Nacional (CTN). Por unanimidade de votos, NEGAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente Carlos Alberto Gonçalves Nunes - Relator AUZÔNIA EVANGELISTA DE SOUZA Chefe da Secretaria EMENTÁRIO DOS ACÓRDÃOS FORMALIZADOS NO MÊS DE MAIO DE 2006 <!ID636793-0> Processo nº : 10283.002903/2001-49 Recurso nº : 135093 Matéria : IRPJ - Ex.: 1996 Recorrente : DOUGLAS MITSUMI ELETRÔNICA LTDA Recorrida : 1ª TURMA/DRJ-BELÉM/PA Sessão de : 13 DE SETEMBRO DE 2005 Acórdão nº. : 107-08.268 IRPJ - DECADÊNCIA - LANÇAMENTO POR HOMOLOGAÇÃO - O Imposto de Renda, antes do advento da Lei nº 8.383, de 30/12/91, estava sujeito a lançamento por declaração. A partir do ano-calendário de 1992, exercício de 1993, amoldou-se à natureza dos tributos sujeitos a lançamento por homologação, nos termos do art. 150, § 4º, do Código Tributário Nacional. No caso concreto, a empresa declarou o imposto referente ao ano calendário de 1995 pelo lucro real anual, hipótese em que o fato gerador da obrigação tributária ocorreu em 31/12/95 e, como a ciência do auto de infração que lançou o tributo se fez em 20/04/2001, teria decaído o poderdever da Fazenda Nacional de efetuar o Lançamento de Ofício. Ocorre que, ao longo do período, a contribuinte ingressou com ação judicial, onde, através de liminar em cautelar, obteve decisão judicial que obstou a realização da Autuação. Em razão disto, não há como se acolher a tese doutrinária - mas não adequada ao ordenamento jurídico positivo brasileiro (formado por normas explícitas e implícitas) - de que não se poderia suspender o curso do prazo decadencial. Trata-se de máxima jurídica que foge à sistemática da codificação do Direito Tributário Brasileiro. Desta forma, tendo ocorrido a suspensão do prazo decadencial, este não teve seus 05 (cinco) anos transcorridos entre o fato jurídico tributário e a realização do Lançamento de Ofício. RENÚNCIA À INSTÂNCIA ADMINISTRATIVA - A opção do contribuinte pela via judicial, antes ou depois de autuada pelo fisco, implica em renúncia à instância administrativa (Lei nº 6.830, de 22 de setembro de 1980, art. 38, parágrafo único). IRPJ - CONTRIBUIÇÃO SOCIAL - DEDUTIBILIDADE DO LUCRO LÍQUIDO - A Contribuição Social sobre o Lucro era dedutível na determinação do Lucro Líquido do Exercício, até o advento da Medida Provisória nº 1.516, de 29/08/96, convertida na Lei nº 9.316, de 22/11/96, com eficácia a partir do ano-calendário de 1997, mesmo que decorrente de diferença lançada de ofício 1 LUCRO INFLACIONÁRIO NÃO REALIZADO - Não logrando a empresa comprovar o alegado erro na declaração do lucro inflacionário acumulado e restando comprovado que oferecera valor inferior ao devido, é de se manter o lançamento para a cobrança da diferença de imposto apurada. MULTA DE LANÇAMENTO DE OFÍCIO - Descabe a sua imposição quando a exigibilidade do tributo ou contribuição tiver sido suspensa, nos termos do art. 151 do Código Tributário Nacional. JUROS DE MORA - SELIC - Os juros de mora são devidos por força de lei, mesmo durante o período em que a respectiva cobrança houver sido suspensa por decisão administrativa ou judicial (Decreto-lei nº 1.736/79, art. 5º; RI/R94, art. 988, § 2º, e RIR/99, art. 953, § 3º). E, a partir de 1°/04/95, serão equivalentes à taxa referencial do Sistema Especial de Liquidação e Custódia - SELIC, por força do disposto nos arts. 13 e 18 da Lei n° 9.065/95, c/c art. 161 do CTN. Pelo voto de qualidade, rejeitar a preliminar de decadência, vencidos os Conselheiros Carlos Alberto Gonçalves Nunes (relator), Luiz Martins Valero, Natanael Martins e Nilton Pêss. Designado para redigir o voto vencedor o Conselheiro Octavio Campos Fischer. Por maioria de votos, DAR provimento PARCIAL ao recurso para excluir da exigência a multa de ofício e deduzir do IRPJ o valor da CSL lançada de ofício. Vencidos os Conselheiros Albertina Silva Santos de Lima, Nilton Pêss e Marcos Vinicius Neder de Lima quanto à exclusão da multa de ofício. Marcos Vinicius Neder de Lima - Presidente Octávio Campos Fischer - Redator - Designado Processo nº : 13709.001619/93-89 Recurso nº : 141436 Matéria : IRPJ - Ex: 1990 a 1992 Recorrente : W.H.ENGENHARIA - RJ LTDA Recorrida : 3ªTURMA - DRJ - BELO HORIZONTE/MG Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.460 IRPJ - PRESCRIÇÃO INTERCORRENTE - Na pendência de recurso administrativo, não se fala em prescrição, eis que há um período, que vai do lançamento, quando desaparece o prazo decadencial, até o julgamento do recurso administrativo, em que o Fisco não pode efetuar a cobrança do débito Somente a partir da data em que o contribuinte é notificado do resultado do recurso, tem início a contagem do prazo prescricional. Precedentes judiciais - STF e STJ. OMISSÃO DE RECEITA - SUPRIMENTO DE NUMERÁRIOS Para que utilize a presunção legal de omissão de receita com fundamento em suprimentos de numerários ao caixa da empresa (art. 181 do RIR/80), é necessário que se comprove que tais suprimentos forma realizados por sócio ou acionista. PASSIVO NÃO COMPROVADO - Antes da edição da lei nº 9.430/96, não havia previsão legal que autorizasse a conclusão de omissão de receita a partir da constatação de obrigações não comprovadas escrituradas no passivo circulante. A acusação baseada tãosomente em presunção simples deve vir acompanhada de convincente conjunto probatório, afastando possibilidades em contrário. GLOSA DE CUSTOS OU DESPESAS DE PRESTAÇÃO DE SERVIÇOS - As despesas de prestação de serviços comprovadas por meio de notas fiscais genéricas e desacompanhadas de outros elementos que evidenciem a efetiva realização dos serviços não são dedutíveis VARIAÇÃO MONETÁRIA DE DEPÓSITOS JUDICIAIS - Cabível a exigência da variação monetária dos depósitos judiciais com a finalidade de suspender a exigibilidade do crédito tributário, em conformidade com o art. 151, do CTN. O valor depositado representa um ativo da empresa que tem dois destinos possíveis: primeiro, quitar o tributo caso a Justiça o entenda devido ou, segundo, ser incorporado ao caixa da empresa quando considerado indevido. Em ambas as opções, esse recurso irá gerar acréscimo patrimonial para empresa, seja aumentando um ativo (ingresso no caixa) ou reduzindo um passivo (quitação de débito tributário). Ressalte-se no caso concreto que não foi escriturada a provisão para pagamentos de tributos discutidos em Juízo. OMISSÃO DE VARIAÇÕES MONETÁRIAS ATIVAS MÚTUO ENTRE PESSOAS JURÍDICAS LIGADAS - Consumada a cisão pela empresa, a formação de um conta-corrente de recursos entre as empresas sucessoras autoriza a cobrança da correção monetária incidente sobre os empréstimos de numerários. POSTERGAÇÃO DE RECEITAS - A falta de comprovação da execução dos serviços de empreitada no mês de dezembro desautoriza a apropriação das receitas correspondentes no resultado do exercício pela fiscalização. Por unanimidade de votos, DAR provimento PARCIAL ao recurso. Marcos Vinicius Neder de Lima - Presidente e Relator Processo nº : 13709.001617/93-53 Recurso nº : 140008 Matéria : PIS FATURAMENTO - Ex: 1990 a 1992 Recorrente : W.H.ENGENHARIA - RJ LTDA Recorrida : 3ª TURMA - DRJ BELO HORIZONTE / MG Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.461 PIS - LANÇAMENTO DECORRENTE - Por relação de causa e efeito, adoto as mesmas razões de decidir proferidas no processo principal de Imposto sobre a Renda, ressalvado tratamento diverso fundado na legislação específica do tributo. Por unanimidade de votos, DAR provimento PARCIAL ao recurso. Marcos Vinicius Neder de Lima - Presidente e Relator Processo nº : 13709.001618/93-16 Recurso nº : 140011 Matéria : IRF - ANO (s): 1989 a 1991 Recorrente : W.H.ENGENHARIA - RJ LTDA Recorrida : 3ª TURMA - DRJ BELO HORIZONTE/MG Nº 168, quinta-feira, 31 de agosto de 2006 Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.462 IRF - LANÇAMENTO DECORRENTE - Por relação de causa e efeito, adoto as mesmas razões de decidir proferidas no processo principal de Imposto sobre a Renda, ressalvado tratamento diverso fundado na legislação específica do tributo. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente e Relator Processo nº : 13709.001616/93-91 Recurso nº : 140026 Matéria : FINSOCIAL - Exs: 1990 a 1992 Recorrente : W.H.ENGENHARIA - RJ LTDA Recorrida : 3ª TURMA/DRJ BELO HORIZONTE/MG Sessão de : 22 DE FEVEREIRO DE 2006 Acórdão nº : 107-08.464 FINSOCIAL - LANÇAMENTO DECORRENTE - Por relação de causa e efeito, adoto as mesmas razões de decidir proferidas no processo principal de Imposto sobre a Renda. Por unanimidade de votos, DAR provimento ao recurso. Marcos Vinicius Neder de Lima - Presidente e Relator Processo nº : 13894.000375/99-17 Recurso nº : 139.692 Matéria : IRPJ - Ex.1998 Recorrente : ITAÚ GESTÃO DE ATIVOS S.A (SUCESSORA DE ITAÚ ASSET MANAGEMENT LTDA) Recorrida : 5ª TURMA - DRJ SÃO PAULO/SP Sessão de : 27 DE ABRIL DE 2006 Acórdão nº : 107-08.549 NORMAS PROCESSUAIS - COMPENSAÇÃO DE TRIBUTOS. A nova interpretação normativa sobre compensação de tributos, trazida pela IN SRF 41/00, que veda a interposição de manifestação de inconformidade por titulares de créditos de terceiros só se aplica para fatos posteriores a sua edição. A Lei nº 9.784/99, ao definir critérios de atuação da Administração Pública, determina que é vedada a aplicação retroativa de nova interpretação , protegendo o contribuinte das constantes alterações de interpretação de lei pelo Fisco. Nas situações em que o ato ou o direito a praticá-lo já se encontra incorporado ao patrimônio do contribuinte, a regra processual nova não o alcança, de modo que o julgamento, pela Delegacia de Julgamento, da manifestação de inconformidade já interposta é providência que se impõe. Por unanimidade de votos, ANULAR o despacho decisório para que seja proferida decisão pela Delegacia de julgamento de São Paulo. Declaram-se impedidos de votar os Conselheiros Natanael Martins e Selma Fontes Ciminelli (Suplente Convocada). Marcos Vinicius Neder de Lima - Presidente e Relator AUZÔNIA EVANGELISTA DE SOUZA Chefe da Secretaria SECRETARIA DO TESOURO NACIONAL PORTARIA N o- 628, DE 25 DE AGOSTO DE 2006 <!ID636283-0> O SECRETÁRIO DO TESOURO NACIONAL, Substituto, no uso da competência que lhe conferem as Portarias STN nº 110, de 23 de maio de 2005 e nº 143, de 12 de março de 2004, tendo em vista o disposto na Portaria MF nº 183, de 31 de julho de 2003 e em conformidade com a Lei nº 10.179, de 6 de fevereiro de 2001 e com o Decreto nº 3.859, de 4 de julho de 2001, resolve: Art. 1º Autorizar a emissão de 3.000.000 (três milhões) de Notas do Tesouro Nacional, Série B - NTN-B, no valor de R$ 4.260.838.457,59 (quatro bilhões, duzentos e sessenta milhões, oitocentos e trinta e oito mil, quatrocentos e cinqüenta e sete reais e cinqüenta e nove centavos), em favor do Banco Central do Brasil BACEN, em permuta por títulos da Dívida Pública Federal em poder da Autarquia, no valor de R$ 4.260.838.068,28 (quatro bilhões, duzentos e sessenta milhões, oitocentos e trinta e oito mil, sessenta e oito reais e vinte e oito centavos), observada a equivalência econômica da operação. § 1º Os títulos emitidos observarão as seguintes características: I - data de emissão: 25.8.2006; II - data de vencimento: 15.8.2010; III - data-base: 15 de julho de 2000; IV - valor nominal na data-base: R$ 1.000,00; V - preço unitário de mercado na emissão: R$ 1.420,279486; VI - modalidade: nominativa e negociável; VII - atualização do valor nominal: pela variação do Índice Nacional de Preços ao Consumidor Amplo - IPCA, do mês anterior, divulgado pela Fundação Instituto Brasileiro de Geografia e Estatística - IBGE, desde a data-base do título; VIII - juros: seis por cento ao ano, calculados sobre o valor nominal atualizado; IX - pagamento de juros: semestralmente, com ajuste do prazo no primeiro período de fluência, quando couber. O primeiro cupom de juros a ser pago contemplará a taxa integral definida para seis meses, independentemente da data de emissão do título; X - resgate do principal: em parcela única, na data do seu vencimento. § 2º Os cupons de juros das NTN-B poderão ser negociados separadamente do principal, mantidas as características da emissão. Art.2º Os títulos a serem recebidos do BACEN serão cancelados e possuem as características a seguir: 1 Nº 168, quinta-feira, 31 de agosto de 2006 TÍTULO VENCIMENTO QUANTIDADE NTN-B 3.001.841 15/05/2011 PU DE MERCADO (R$) 1.419,408312 VALOR TOTAL (R$) 4.260.838.068,28 Art. 3º Esta Portaria entra em vigor na data de sua publicação. LÍSCIO FABIO DE BRASIL CAMARGO <!ID636284-0> PORTARIA N o- 627, DE 25 DE AGOSTO DE 2006 O SECRETÁRIO-ADJUNTO DO TESOURO NACIONAL, no uso da competência que lhe confere o artigo 1º da Portaria STN nº 143, de 12 de março de 2004, tendo em vista o disposto na Portaria MF nº 183, de 31 de julho de 2003 e em conformidade com a Lei nº 10.184, de 12 de fevereiro de 2001 e com o Decreto nº 3.859, de 4 de julho de 2001, resolve: Art. 1º Autorizar a emissão de Notas do Tesouro Nacional Série “I”, NTN-I, no valor de R$ 17.950.202,10 (dezessete milhões, novecentos e cinqüenta mil, duzentos e dois reais e dez centavos), referenciada a 15 de agosto de 2006, a serem utilizadas no pagamento de equalização das taxas de juros dos financiamentos à exportação de bens e serviços brasileiros amparados pelo Programa de Financiamento às Exportações - PROEX. Parágrafo único. Na emissão dos títulos mencionados no caput deste artigo serão observadas as seguintes condições: I - data-base: 1º de julho de 2000; II - data de emissão: 15 de abril de 2001; III - data de vencimento: a partir de 15 de outubro de 2006 e todos os dias 15 dos meses subseqüentes em que vencerem as operações de crédito, até a última em 15 de maio de 2021; IV - quantidade: 9.118.934 (nove milhões, cento e dezoito mil, novecentos e trinta e quatro) títulos; V - taxa de juros: doze por cento ao ano, calculada sobre o valor nominal atualizado; VI - valor nominal na data-base: R$ 1,00; VII - valor nominal na data de emissão: R$ 1,198500; VIII - preço unitário em 15.8.2006: R$ 1,968454; IX - modalidade: nominativa e negociável; X - atualização do valor nominal: pela variação da cotação de venda do dólar dos Estados Unidos no mercado de câmbio de taxas livres, divulgada pelo Banco Central do Brasil, sendo consideradas as taxas médias do dia útil imediatamente anterior às datas de emissão e de resgate do título; XI - pagamento de juros: na data de resgate do principal; XII - resgate do principal: até a data de vencimento da correspondente parcela de juros de financiamento à exportação; XIII - forma de colocação: direta, em favor do interessado, não podendo ser colocada por valor inferior ao par, em quantidade equivalente ao necessário para atender ao Programa de Financiamento às Exportações - PROEX. Art. 2º Esta Portaria entra em vigor na data de sua publicação. Econômica - CADE, por unanimidade, conhecer do presente recurso de ofício, negando-lhe provimento, mantendo o arquivamento da presente Averiguação Preliminar. Participaram do julgamento a Presidente Elizabeth Maria Mercier Querido Farina e os Conselheiros Ricardo Villas Bôas Cueva, Luis Fernando Rigato Vasconcellos, Luiz Carlos Thadeu Delorme Prado, Luis Fernando Schuartz, Paulo Furquim de Azevedo e Abraham Benzaquen Sicsú. Presente o Procurador-Geral Arthur Badin. Brasília - DF, 16 de agosto de 2006, data do julgamento da 379ª Sessão Ordinária de Julgamento. ELIZABETH M. M. Q. FARINA Presidente do Conselho LUÍS FERNANDO RIGATO VASCONCELLOS Conselheiro EMBARGOS DE DECLARAÇÃO Nº. 08700.002512/200548. REFERENTE AO PROCESSO ADMINISTRATIVO N° 08012.006989/1997-43 Embargantes: Santa Maria Turismo ltda, Viação Nossa Senhora de Lourdes S.A., Auto Viação Três Amigos S/A, Auto Viação Labour Ltda, Viação Madureira Candelária Ltda, Viação Vila Real Ltda, Viação Acari S/A e as pessoas físicas Antônio José Gomes Rodrigues, Paulo Antônio Carrilho Valente, Laerte Ferreira Valente, Ilda Duarte Pereira, Sônia Cristina Carrilho Valente Peres Fernandes, Maria de Lourdes Carrilho Valente, Cláudia Cristina Pereira Valente C. Ribeiro, Armindo Lopes da Silva Valente e Jaime da Silva Valente. Advogados: Alexandre Kruel Jobim, Hariman A Dias de Araújo, Elisa Lima Alonso e outros. Conselheiro-Relator: Luís Fernando Rigato Vasconcellos EMENTA: Embargos de Declaração. Supostas omissões quanto à apreciação de mérito e ausência de motivação da penalidade quanto à dosimetria e individualização da pena. Embargos conhecidos e não providos. Não se admite caráter infringente ao recurso em tela. Dosimetria e individualização devidamente caracterizadas nos autos. ACÓRDÃO: Vistos, relatados e discutidos os presentes autos, em conformidade com os votos e as notas eletrônicas, acordam a Presidente e os Conselheiros do Conselho Administrativo de Defesa Econômica - CADE, por unanimidade, conhecer dos presentes embargos de declaração, negando-lhes provimento, nos termos do voto do Relator. Participaram do julgamento a Presidente Elizabeth Maria Mercier Querido Farina e os Conselheiros Ricardo Villas Bôas Cueva, Luis Fernando Rigato Vasconcellos, Luiz Carlos Thadeu Delorme Prado, Luis Fernando Schuartz, Paulo Furquim de Azevedo e Abraham Benzaquen Sicsú. Presente o Procurador-Geral Arthur Badin. Brasília - DF, 16 de agosto de 2006, data do julgamento, 379ª Sessão Ordinária de Julgamento. ELIZABETH M. M. Q. FARINA Presidente do Conselho PAULO FONTOURA VALLE o- <!ID637955-0> PORTARIA N 629, DE 29 DE AGOSTO DE 2006 O SECRETÁRIO-ADJUNTO DO TESOURO NACIONAL, no uso das atribuições que lhe conferem a Portaria MF nº 183, de 31 de julho de 2003, e a Portaria STN nº 143, de 12 de março de 2004, e tendo em vista as condições gerais de oferta de títulos públicos previstas na Portaria STN n° 410, de 04 de agosto de 2003, resolve: Art. 1º Autorizar a emissão de Letras Financeiras do Tesouro - LFT, a serem colocadas na carteira de títulos do Tesouro Nacional, destinadas à oferta pública para pessoas físicas pela Internet (TESOURO DIRETO), observadas as seguintes condições: Título LFT Data de Emissão 29.08.2006 Data do Quantidade Data-base Vencimento 18.03.2009 100.000 01.07.2000 Valor Nominal na Taxa de data-base (em R$) Juros 1.000,000000 Não há Art. 2º As características de rendimento, atualização do valor nominal, pagamento de principal e de juros e modalidade obedecerão àquelas definidas no Decreto nº 3.859, de 4 de julho de 2001. Art. 3º Esta Portaria entra em vigor na data de sua publicação. PAULO FONTOURA VALLE . Ministério da Justiça CONSELHO ADMINISTRATIVO DE DEFESA ECONÔMICA ACÓRDÃOS <!ID637847-0> LUÍS FERNANDO RIGATO VASCONCELLOS Conselheiro ATO DE CONCENTRAÇÃO Nº. 08012.002366/2006-90 Requerentes: Cana Empreendimentos e Participações Ltda; Giasa S.A. Portus Serviços e Consultoria Ltda.; e Puma Energy International S.A. Advogados: Altamiro Boscoli, Rogério Cruz Themudo Lessa, Mário Roberto Villanova Nogueira e outros. Conselheiro-Relator: Luís Fernando Rigato Vasconcellos. EMENTA: Ato de concentração. Mercado relevante de distribuição de combustíveis. Mercado geográfico: Bahia, Minas Gerais e região Nordeste. Acordo entre as empresas Ello Distribuidora de Combustíveis Ltda pela Puma Petróleo, no qual resultará na constituição da empresa Puma/Ello. A operação enquadra-se no critério de faturamento previsto no § 3º do artigo 54 da Lei nº 8.884/94. Recolhida a taxa processual. Apresentação tempestiva. Convergência dos pareceres da SEAE, SDE e Procuradoria do CADE. Ausência de impactos anticoncorrenciais. Aprovação da operação com restrição. ACÓRDÃO: Vistos, relatados e discutidos os presentes autos, em conformidade com os votos e as notas eletrônicas, acordam a Presidente e os Conselheiros do Conselho Administrativo de Defesa Econômica - CADE, por unanimidade, pela aprovação da operação com restrições, nos termos do voto do Conselheiro Relator. Participaram do julgamento a Presidente Elizabeth Maria Mercier Querido Farina e os Conselheiros Ricardo Villas Bôas Cueva, Luís Fernando Rigato Vasconcellos, Luiz Carlos Thadeu Delorme Prado, Luis Fernando Schuartz, Paulo Furquim de Azevedo e Abraham Benzaquen Sicsú. Presente o Procurador-Geral Arthur Badin. Brasília DF, 16 de agosto de 2006, data do julgamento da 379ª Sessão Ordinária de Julgamento. AVERIGUAÇÃO PRELIMINAR Nº. 08012.005804/200418 Representante: Agência Nacional de Petróleo - ANP Representada: Postos de Combustíveis de Itaperuna - RJ Advogados: Lisa Marini Ferreira dos Santos, José Alexandre Moraes, Ziraldo Tatagiba Rodrigues e outros. Conselheiro-Relator: Luís Fernando Rigato Vasconcellos. EMENTA: Averiguação Preliminar. Apuração de indícios de práticas de coordenação na fixação dos preços de distribuição de revenda da gasolina comum na cidade de Itaperuna-RJ tipificadas nos artigos 20 c/c artigo 21 da lei nº 8.884/94. Arquivamento. ACÓRDÃO: Vistos, relatados e discutidos os presentes autos, em conformidade com os votos e as notas eletrônicas, acordam a Presidente e os Conselheiros do Conselho Administrativo de Defesa ELIZABETH M. M. Q. FARINA Presidente do Conselho LUÍS FERNANDO RIGATO VASCONCELLOS Conselheiro PROCESSO ADMINISTRATIVO Nº 08000.018298/199613 Representante: Transol - Transportes Rodoviários Ltda. Representada: Shell Brasil S/A Advogados: José Ignácio Gonzaga Fraceschini, Custódio da Piedade U. Miranda, Gianni Nunes de Araújo e outros. Relator: Conselheiro Luiz Carlos Derlome Prado ISSN 1677-7042 43 EMENTA: Recurso de ofício em Processo Administrativo. Alegação, pela representada, de vícios na instauração do Processo Administrativo. Preliminar de irretroatividade da Lei n.º 8.884/94 a fatos ocorridos antes da vigência da referida lei, dentre outras alegações. Rejeição das preliminares suscitadas pela representada, por maioria de votos. Representada defende-se do fato e não do tipo legal. Inexistência de infração à ordem econômica. Decisão pelo arquivamento, no mérito. ACÓRDÃO: Vistos, relatados e discutidos os presentes autos, em conformidade com os votos e as notas eletrônicas, acordam a Presidente e os Conselheiros do Conselho Administrativo de Defesa Econômica - CADE, por unanimidade de votos, conhecer o recurso de ofício em epígrafe, determinando, por maioria de votos e nos termos do voto do Conselheiro Luis Fernando Schuartz, a rejeição das preliminares suscitadas pela representada, no sentido da nulidade da instauração do processo com base na Lei n.º 8.884/94 em face de condutas supostamente ocorridas em 1992, tendo em vista o princípio da irretroatividade de lei punitiva, dentre outras alegações. Vencido, no tocante à nulidade da instauração processual, o Conselheiro Relator. Acordam, ainda, por unanimidade de votos, determinar o arquivamento do presente processo, pela inexistência de infração à ordem econômica, nos termos do voto do Conselheiro Relator. Manifestou-se o Procurador-Geral do CADE, Dr. Arthur Badin, pela rejeição das preliminares suscitadas. Participaram do julgamento a Presidente Elizabeth Maria Mercier Querido Farina e os Conselheiros Ricardo Villas Boas Cueva, Luis Fernando Rigato Vasconcellos, Luiz Carlos Thadeu Delorme Prado, Luis Fernando Schuartz, Paulo Furquim de Azevedo e Abraham Benzaquen Sicsú. Presente o Procurador-Geral do CADE, Dr. Arthur Badin. Brasília - DF, 19 de julho de 2006, data do julgamento da 377ª Sessão Ordinária de Julgamento. ELIZABETH M. M. Q. FARINA Presidente do Conselho LUIS FERNANDO SCHUARTZ Conselheiro ATA DE DISTRIBUIÇÃO ORDINÁRIA N o- 415 <!ID638150-0> Dia: 30/8/2006 Hora: 14 h Presidente: Elizabeth M. M. Q. Farina Secretário do Plenário: Fabio Alessandro Malatesta dos Santos Foram distribuídos pelo sistema de sorteio os seguintes feitos: 1. Ato de Concentração nº 08012.008218/2006-89 Requerentes: M-I L.L.C., Specialised Petroleum Services Group Limited. Advogado(s): Marcus Vinicius Marcondes Versolatto Relator: Conselheiro Luiz Carlos Delorme Prado 2. Ato de Concentração nº 08012.008248/2006-95 Requerentes: Comprint Indústria e Comércio de Materiais Gráficos Ltda, Videojet do Brasil Comércio e Serviços de Máquinas e Insumos para Identificação de Embalagens e Codificação Industrial Ltda Advogado(s): Marcos Rafael Flesch, Marcos Roberto Shiratori, Fabíola Carolina Lisboa Cammarota de Abreu Relator: Conselheiro Paulo Furquim de Azevedo 3. Ato de Concentração nº 08012.008250/2006-64 Requerentes: Kaslion Acquisition B.V., Philips Semiconductors International B.V. Advogado(s): José Augusto Caleiro Regazzini, Daniel Oliveira Andreoli, Bruno Lembi Neto Relator: Conselheiro Luis Fernando Rigato Vasconcellos 4. Ato de Concentração nº 08012.008274/2006-13 Requerentes: TTM Technologies, Inc., Tyco International Ltd Advogado(s): Amadeus Carvalhaes Ribeiro, Maria Eugênia Novis de Oliveira Relator: Conselheiro Abraham Benzaquen Sicsú 5. Ato de Concentração nº 08012.008295/2006-39 Requerentes: International Business Machines Corporation, MRO Software, Inc Advogado(s): Pedro A.A. Dutra, Eduardo Caminati Anders Relator: Conselheiro Ricardo Villas Boas Cueva 6. Ato de Concentração nº 08012.008341/2006-08 Requerentes: Chesco do Brasil Ltda, Esso Brasileira de Petróleo Limitada, Goodyear do Brasil Produtos de Borracha Ltda, SKF do Brasil Ltda Advogado(s): Danilo Palermo, Camila Castanho Girardi, José Inácio Gonzaga Franceschini, José Alexandre Buaiz Neto Relator: Conselheiro Luis Fernando Schuartz 7. Processo Administrativo nº 08012.002493/2005-16 Representantes: Confederação da Agricultura e Pecuária do Brasil - CNA, Comissão de Agricultura, Pecuária, Abastecimento e Desenvolvimento Rural da Câmara dos Deputados. Representadas: Amaro Ricardo Queiroz Rodero (Franco Fabril Alimentos Ltda), Antônio Sebastião Domingos Neto ( Indústria e Comércio de Carnes Minerva Ltda), Artemio Listoni (Friboi Ltda), Bertin Ltda, Brasboi - Bom Charque Indústria e Comércio Ltda, Djalma Gonzaga de Oliveira (Frigol Comercial Ltda), Etivaldo Vadão Gomes (Estrela DOeste Ltda), Fabio Martins Guerra Nunes Dias (Marfrig Frigoríficos e Comércio de Alimentos Ltda), Fernando Antônio Bertin (Bertin Ltda), Francisco Renato Pereira da Silva ( Estrela D' Oeste Ltda), Franz Rogério Pansani (Franco Fabril Alimentos Ltda), Friboi LTDA, Frigoalta Pádua Diniz Alimentos LTDA, Frigorífico Boifran - ELDORADO, Frigorífico Mata Boi S/A, Ibar Vil- 44 ISSN 1677-7042 lela de Queiroz (Indústria e Comércio de Carnes Minerva Ltda), Independência Alimentos LTDA., Indústria e Comércio de Carnes Minerva LTDA, José Antônio de Lima (Bertin Ltda), Marfrig LTDA, Murilo Lemos Dorázio (Frigorífico Mataboi S/A), Wesley Mendonça Batista (Friboi Ltda) Advogado(s): Fernando Dantas Casillo Gonçalves, Luiz Guilherme Villac Lemos da Silva, Rodrigo Rocha de Oliveira, Ana Cláudia Teles Silva, Francisco de Assis e Silva, Adriano Ribeiro Lyra Bezerra, Arlete Trento, Benedicto Celso Benício Júnior, Taylise Catarina Rogério, Eduardo Luiz Bussata, Vanda Lúcia Vanzelli Panhoca, Marcelo da Guia Rosa, Cláudio Pimenta de Castro, Celso Renato D'Ávila, Rodrigo Mazetti Spolon, Fabrício Cobra Arbex e outros. Relator: Conselheiro Luis Fernando Schuartz ELIZABETH M. M. Q. FARINA Presidente do Conselho FABIO ALESSANDRO MALATESTA DOS SANTOS Secretário do Plenário CONSELHO NACIONAL DE POLÍTICA CRIMINAL E PENITENCIÁRIA ATA DA 322ª REUNIÃO ORDINÁRIA REALIZADA EM 11 E 12 DE JUNHO DE 2006 <!ID637651-0> Aos onze e doze dias do mês de junho do ano de dois mil e seis, os membros do Conselho Nacional de Política Criminal e Penitenciária se reuniram na sala de reunião do Ministério da Justiça em Brasília/DF. Estiveram presentes o 2º Vice-presidente Maurício Kuehne e os seguintes Conselheiros: Carlos Lélio Lauria Ferreira, Carlos Martins Antico, Carlos Weis, Cassio Castellarin, Clayton Alfredo Nunes, Edison José Biondi, Eleonora de Souza Luna, Frederico Guilherme Guariglia, Geder Luiz Gomes Rocha, Laertes de Macedo Torrens, Luís Guilherme Martins Vieira, Mario Julio Pereira da Silva e Pedro Sérgio dos Santos. Justificaram a ausência, por motivos de força maior, o Presidente Antônio Cláudio Mariz de Oliveira e o 1º Vice-presidente Vetuval Martins Vasconcelos e o Conselheiro César Oliveira de Barros Leal. No exercício da presidência o 2º Vicepresidente Maurício Kuehne declarou abertos os trabalhos da 322ª Reunião Ordinária do CNPCP, agradeceu a presença de todos os membros e, por fim, justificou a ausência do Presidente. Em seguida, submeteu à apreciação dos presentes a ata da 321ª reunião do Conselho, aprovada com as alterações propostas pelos Conselheiros César Oliveira de Barros Leal, Luís Guilherme Martins Vieira e Edison José Biondi. Em seguida, passou à fase das comunicações. O 2º Vicepresidente registrou que todos os Conselheiros foram convidados a participarem da inauguração da 1ª Penitenciária Federal em Catanduvas/PR e que essa está pronta, faltando apenas alguns detalhes. Consignou que seria oportuno e interessante que os Conselheiros fossem conhecê-la. O Conselheiro Frederico Guilherme Guariglia disse que recebeu o convite, lamentando não poder estar presente, mas sugeriu que fosse realizada uma reunião nas instalações do presídio. Ainda nas comunicações registrou o recebimento de um oficio do Conselho Nacional de Justiça, o qual está desenvolvendo um projeto para consolidar as melhores práticas com relação às penas e medidas alternativas e ainda aquelas referentes à destinação do produto oriundo de transações penais, fazendo uma consulta pública e pedindo a colaboração do Conselho em sua divulgação. O Vice-presidente, Dr. PersonNameMauricio Kuehne, disse que isso vem em boa hora já que o DEPEN passa por uma reestruturação iniciada pelo Conselheiro Clayton Nunes em sua gestão. E que nesta nova reestruturação o DEPEN passou a ter uma direção geral e duas diretorias, uma de política penitenciária e uma do sistema penitenciário, assim como uma secretaria executiva com mais coordenações. Quanto ao sistema penitenciário federal, contará com corregedoria própria. Assinalou que o DEPEN está dotado de um quadro que irá poder atender com melhor eficiência os estados. E que nessa Coordenadoria existe uma que trata das penas e medidas alternativas, sendo que, atualmente, alargou-se a dimensão da aplicação dessas penas. Falou da importância da consulta pública do Conselho Nacional de Justiça e registrou o recebimento de um ofício da 2ª Vara Judicial da Comarca de Moji Mirim/SP que informou a criação do Conselho da Comunidade. Disse, ainda, que todos receberam convite para participarem do Seminário Nacional pela Educação nas prisões, entre os dias 12 e 14 de julho no Hotel Gran Bittar, em Brasília. Este seminário, anunciou, vem a ser o desdobramento de uma ação importante do Governo que envolve os Ministérios da Justiça e da Educação e é apoiada pela UNESCO, visando a elaborar e implementar uma política pública para ampliar com qualidade a oferta de Educação de Jovens e Adultos nas Prisões. Nesse contexto, já foram realizados cinco seminários regionais e quatro oficinas para a escuta de presos e presas por todo o país, na busca de captar as contribuições dos interessados na questão (gestores, educadores, agentes, presos etc.). Por ocasião do Seminário Nacional, todos esses esforços serão consolidados num documento que pretende ser norteador da oferta de educação nas prisões, nos seus mais variados aspectos, com vistas à elaboração de diretrizes a serem apresentados ao Conselho. O Conselheiro Frederico Guilherme Guariglia disse que estranha a falta de integração do Conselho nestes aspectos. O 2º Vice-presidente lamentou e disse que colherá informações com a Coordenação de Ensino. Informou que o Presidente, Dr. Antonio Claudio Mariz de Oliveira, enviou telegrama ao Secretário de Justiça do Espírito Santo para obter informações referentes às rebeliões na Casa de Passagem e que também enviou telegrama ao Juiz da Vara de Execuções Penais para informar que o Conselho está atento aos acontecimentos. Informou, ainda, que o DEPEN encaminhou um relatório referente à Casa de Custodia de Viana, solicitando que fosse juntado ao processo concernente à Casa de passagem. Comunicou igualmente que o Conselheiro Luis Gui- 1 lherme Vieira encaminhou matéria jornalística a respeito da situação do sistema penitenciário do Espírito Santo, relativa às prisões-container, sugerindo que fosse apensado aos processos concernentes ao assunto. Destacou a importância da realização das visitas de inspeções, sugerindo que essas fossem feitas nos estados ainda não visitados. Com a palavra, o Conselheiro Luis Guilherme Vieira disse que conversou com o Presidente, Dr. Antonio Claudio Mariz de Oliveira, sugerindo que na reunião de dezembro a verificar-se em Brasília fosse realizado um simpósio com autoridades de todos os poderes, sociedade civil organizada e a mídia. O Vice-presidente sugeriu que fosse repassado ao Presidente para que ele definisse a pauta e a data. Dando continuidade à reunião, o 2º Vice-presidente, PersonNameMauricio Kuehne, informou sobre o parecer do Conselheiro Vetuval Martins Vasconcelos que trata da Resolução do Conselho Nacional de Justiça que regulamenta a transferência de presos para as penitenciarias federais e disciplina a execução. Indagou se algum Conselheiro leu o parecer. O Conselheiro Luis Guilherme Martins Vieira pediu vistas do processo. Dando continuidade à reunião o Vice-presidente informou sobre a rebelião ocorrida em Araraquara, quando ficou definido pelo DEPEN que a visita de inspeção será realizada com brevidade. Dando seqüência à fase das comunicações, o Conselheiro Luis Guilherme Martins Vieira noticiou correspondência do Conselho de Medicina do Estado do Espírito Santo para ser apensado ao processo originário. Com a palavra, o Conselheiro Carlos Weis, que trouxe cópias de atas de visitas de inspeção realizadas pelo Juiz Corregedor do Estado de São Paulo para subsidiar os responsáveis pela vista de inspeção a ser realizada pelo CNPCP no Estado de São Paulo. Informou, ainda, que o Conselho da Comunidade do Estado de São Pulo tem interesse de manter contato com o CNPCP. Comunicou, por igual, que solicitou à Secretaria para providenciar cópia da representação da Defensoria Publica do Estado de São Paulo ao Juiz de Direito Corregedor da Vara de Execuções e dos Presídios de Araraquara, solicitando transferência imediata dos presos ali recolhidos. Informou, ainda, que a defensoria está atuando em consonância com os princípios do Conselho Nacional de Política Criminal e Penitenciaria no sentido de humanizar o sistema prisional. Com a palavra, o Conselheiro Pedro Sergio dos Santos referiu empresário de Mato Grosso que apresentou o projeto “Jet Vida” sobre a viabilidade de realizar um seminário nacional pelo Ministério da Justiça, reunindo empresários interessados em atuarem no sistema prisional. O 2º Vice-presidente disse que realizou uma reunião com representantes do SESI, SENAI e SESC, e que a próxima reunião está agendada para o Estado do Espírito Santo, sendo a responsável pelo assunto e Coordenadora de Reintegração Social a Dra. Hebe Romano. Com a palavra o Conselheiro Clayton Alfredo Nunes, que relatou a situação do sistema prisional desde sua saída até os últimos acontecimentos. Elogiou o então Secretário da Administração Penitenciária do Estado de São Paulo, Dr. Nagashi Furukawa, pelo trabalho desenvolvido frente à Secretaria. Comentou os últimos acontecimentos divulgados pela imprensa sobre o grampo telefônico na Secretaria de Administração Penitenciária do Estado de São Paulo. Com a palavra, o Vice-presidente do Conselho, Dr. Maurício Kuehne, encerrou a fase das comunicações, iniciando a das proposições. Relatou a designação da Comissão composta pelos seguintes Conselheiros: Vetuval Martins Vasconcelos, Mario Julio Pereira da Silva e PersonNameMauricio Kuehne, responsáveis pela redação do decreto de indulto, submetendo uma proposta de texto à apreciação dos demais Conselheiros e sugerindo que fossem encaminhadas sugestões para análise. Com a palavra, o Conselheiro Frederico Guilherme Guariglia apresentou a proposição referente à possibilidade da transferência da próxima reunião do CNPCP, de Belo Horizonte para a cidade de São Paulo, objetivando a apresentação de uma proposta para a segurança pública daquele Estado. O Conselheiro Carlos Lelio Lauria Ferreira também sugeriu que a próxima reunião fosse em São Paulo. O Vicepresidente do Conselho, Dr. Maurício Kuehne, submeteu a proposição dos Conselheiros Frederico Guilherme Guariglia e Carlos Lelio Lauria Ferreira ao crivo dos demais Conselheiros, que concluíram pela possibilidade de uma reunião extraordinária na cidade de São Paulo, devendo, entretanto, tal proposta ser submetida à apreciação do Presidente do Conselho, Dr. Antônio Cláudio Mariz de Oliveira. Dando continuidade à fase das proposições, o Conselheiro Pedro Sérgio dos Santos propôs que se realizasse um concurso nacional de poemas escritos pelos presos. O Vice-presidente do CNPCP, Dr. Maurício Kuehne, ressaltou que o DEPEN está examinando uma proposta semelhante e que o assunto foi submetido à análise da Consultoria Jurídica do Ministério da Justiça. Com a palavra, o Conselheiro Carlos Weis propôs o envio aos candidatos a cargos políticos das diretrizes formuladas pelo Conselho para tratamento dos presos no Brasil, objetivando oferecer subsídios para a confecção de projetos políticos. A proposição foi submetida à apreciação dos Conselheiros presentes que a acolheram. Com a palavra, o Conselheiro Luís Guilherme Martins Vieira propôs que o grupo do DEPEN responsável pela segurança eletrônica venha ao CNPCP expor o tema de forma detalhada. Proposição acolhida. Ainda com a palavra o Conselheiro Luís Guilherme Martins Vieira referiu a possibilidade de fazer-se um convite à Associação Brasileira de Imprensa na pessoa de seu Presidente, para que venha ao Conselho e possa esclarecer aos Conselheiros a necessidade de intercâmbio entre as Instituições, objetivando melhores relações e troca de informações entre essas. Proposição acolhida. Sugeriu, ainda, que o CNPCP enviasse ao Tribunal de Justiça de São Paulo o rol de todos os juizes de execução penal do Estado, com sua titularidade. Proposta aprovada. Com a palavra, o Conselheiro Carlos Lélio Lauria Ferreira relatou a revisão das Regras Mínimas para Tratamento do Preso e também, o Curso Internacional de Criminologia em homenagem ao Ministro Professor Zaffaroni, que ocorrerá nos dias 07 a 09 de setembro, na cidade de Buenos Aires Argentina, convidando a todos para participarem do evento. Dando continuidade à pauta da reunião foi submetida à apreciação dos demais Conselheiros a Resolução nº 01, de 27 de março de 2000, Nº 168, quinta-feira, 31 de agosto de 2006 recomendando a adoção de procedimentos quanto à revista nos visitantes, servidores ou prestadores de serviços e/ou nos presos, e dando outras providências. Após uma discussão ampla sobre o tema, o Egrégio Conselho aprovou as atualizações que deram origem à nova Resolução. Com a palavra o Vice- presidente do Conselho, Dr. Maurício Kuehne, registrou a presença, na reunião, do Secretário de Segurança Pública do Estado do Mato Grosso do Sul, Dr. Aloysio, e também informou que o DEPEN está tentando auxiliar o Estado na recuperação das unidades penitenciárias. Com a palavra, o Secretário do Estado do Mato Grosso do Sul, Dr. Aloysio, relatou as dificuldades pelas quais passa o sistema prisional daquele Estado, com uma população de aproximadamente 10.000 presos, dispondo aproximadamente de 3.700 vagas, com presos recolhidos ainda em delegacias de polícia. Relatou também que o Estado se encontra sob a ameaça de greve dos agentes penitenciários, o que dificultará ainda mais a administração do sistema. Relatou a apresentação ao Ministério da Justiça de um projeto emergencial para o sistema carcerário daquela unidade federativa, sendo liberada pelo Ministério uma quantia inicial de R$ 2.350.000,00. Solicitou do Conselho a necessidade de um tratamento diferenciado para o Estado, por ser rota do narcotráfico, resultando que 70% da população carcerária tem vínculos com o tráfico de drogas. Com a palavra, o Vice- presidente do Conselho, Dr. Maurício Kuehne, disse que as aflições do Secretário de Segurança Pública do Estado do Mato Grosso do Sul são pertinentes e que o DEPEN estará promovendo ações de auxílio ao seu Estado. Ainda com a palavra, o Vice-presidente do Conselho anunciou a presença do Deputado Luiz Eduardo Greenhalgh, que apresentou o Relatório sobre a Situação do Sistema Prisional Brasileiro elaborado pela Comissão de Direitos Humanos e Minorias. O Deputado assinalou a importância do Relatório, posto que apresenta um diagnóstico da situação em 17 Estados e propõe soluções. Relatou os últimos acontecimentos ocorridos em São Paulo e referiu a necessidade de uma maior atenção governamental ao problema apresentado. Em seguida, fez a leitura do citado Relatório, apresentando várias propostas para a melhoria do sistema penitenciário nacional. Com a palavra, o Vice-presidente do Conselho, Dr. Maurício Kuehne, agradeceu ao Deputado as palavras proferidas e disse que a política penitenciária adotada pelo CNPCP vai ao encontro dos ideais de acatamento efetivo dos direitos humanos dos encarcerados. Em seguida, fez a apresentação de todos os Conselheiros e mencionou suas respectivas experiências voltadas para o sistema prisional brasileiro. Relatou, ainda, o circuito universitário organizado pelo CNPCP. Disse que o DEPEN vem empreendendo esforços no sentido de proporcionar aos presos recolhidos nas diversas unidades da federação o acesso à educação como meio de reinserção social. Relatou que será realizado na cidade de Brasília um seminário sobre Educação nos Presídios, no qual o tema da remição da pena pela educação será abordado. Assinalou que, no referente à participação da comunidade na execução da pena, este Conselho Nacional de Política Criminal e Penitenciária criou uma comissão permanente para implementar junto a todas as unidades federativas os Conselhos da Comunidade. Agregou que hoje existem pelo menos 500 Conselhos de Comunidade nas diferentes comarcas do país. Com a palavra, o Conselheiro Pedro Sérgio dos Santos destacou a importância da escola em tempo integral no país, como meio de se evitar o aumento da criminalidade. Enfatizou a necessidade de uma maior interação das diversas autoridades quando da discussão de políticas de sistema prisional, sendo necessário o envolvimento de autoridades vinculadas ao Ministério da Educação e Ministério da Saúde, juntamente com o Ministério da Justiça. Referiu-se ao posicionamento do Conselho Nacional de Política Criminal e Penitenciária sobre o voto do preso provisório, pontuando que, nas próximas eleições, serão instaladas urnas nas unidades penais do Estado de Goiás, possibilitando ao preso o exercício do voto. Com a palavra, o Deputado registrou sua concordância com as palavras proferidas pelo Conselheiro Pedro Sérgio dos Santos e propôs realizar contatos com autoridades do Ministério da Educação e Ministério da Saúde, com o fim de promover uma discussão mais aprofundada sobre a questão da educação e da saúde no sistema prisional. Com a palavra, o Conselheiro Carlos Lélio Lauria relatou que muitas das afirmações constantes do relatório não correspondem à verdade e outras tantas se encontram ausentes. Colocou-se à disposição do Deputado para visitar juntamente com o mesmo as diversas unidades penitenciárias no Brasil, e constatarem “in loco” as inverdades constantes do relatório, bem como as questões ausentes do mesmo. Solicitou do Deputado um empenho pessoal na liberação de recursos do Fundo Penitenciário Nacional que atualmente se encontram contigenciados. Convidou o Deputado a participar de reunião que estará sendo agendada com o Senhor Ministro da Justiça, na qual serão discutidas diversas questões sobre o sistema prisional. Acrescentou que é necessária e importante, por parte das autoridades, a liberação de recursos para a construção e reforma das unidades penais. Questionou o Deputado sobre sua posição quanto ao descontigenciamento de recursos destinados ao sistema prisional. Com a palavra, o Deputado Luis Eduardo Greenhalhg se colocou à disposição do CNPCP para intermediar o encontro de diversas autoridades, sejam elas: Ministro da Justiça, Ministro da Fazenda e Chefe da Casa Civil da Presidência da República, com o escopo de tratar da liberação de recursos para o sistema prisional brasileiro. Com relações às possíveis inverdades constantes do relatório, informou o Deputado que as informações foram colhidas por meio de uma vídeoconferência com autoridades dos Estados pesquisados, a saber: responsáveis pela Pastoral Carcerária, juízes, advogados e deputados estaduais, os quais fizeram as afirmações constantes do documento e condensadas no Relatório. O Deputado solicitou do Conselheiro Carlos Lélio Lauria que relatasse por escrito as possíveis inverdades encontradas no relatório, para que fossem apuradas. Com a palavra, o Conselheiro Geder Luis Rocha Gomes parabenizou o Deputado pelo posicionamento quanto às questões penitenciárias, em sintonia com as diretrizes do CNPCP quanto, por exemplo, à aplicação de penas e Nº 168, quinta-feira, 31 de agosto de 2006 medidas alternativas. Fez ver que é extremamente necessária uma maior disponibilidade de recursos também para a aplicação das penas e medidas alternativas. Relatou que existe uma Comissão Nacional de Penas e Medidas Alternativas, criada pelo Ministério da Justiça e composta de juízes, defensores, promotores de justiça e outras autoridades atuantes nesta área. Mais: que, com atual administração do DEPEN, dita Comissão ganhou maior autonomia para gerir os recursos destinados à aplicação das penas alternativas. Com a palavra, o Vice-presidente do CNPCP relatou que a Lei Complementar que criou o Fundo Penitenciário Nacional teve sua origem no Conselho, sendo especificidade da lei que as diretrizes traçadas para a administração dos recursos são de competência do CNPCP e executadas pelo Departamento Penitenciário Nacional. Com a palavra, o Conselheiro Luís Guilherme Vieira cumprimentou o Deputado pelo interesse em intermediar, entre o Ministério da Justiça e o Congresso Nacional, o estudo de medidas voltadas para a melhor aplicação da pena, de acordo com as diretrizes traçadas pelo Conselho Nacional de Política Criminal e Penitenciária. Relatou o aumento do número de presos no sistema prisional nos últimos anos e o déficit de vagas, colacionando que se torna necessária uma maior atuação dos órgãos envolvidos na questão prisional para o enfrentamento do problema. Com a palavra, o Conselheiro Carlos Weis elogiou a iniciativa do Deputado por ser sensível à questão penitenciária, na confecção do relatório. Disse concordar com o Deputado acerca da responsabilidade do Poder Judiciário quanto ao alto número de presos recolhidos ao sistema e relatou as diversas dificuldades que a Defensoria Pública do Estado de São Paulo enfrenta para atuar no sistema. Com a palavra, o Conselheiro Mário Júlio relatou que a Câmara dos Deputados possui uma frente parlamentar de advogados que precisam ser sensibilizados quanto à questão penitenciária. Disse da importância das Defensorias Públicas e a necessidade de dotá-las de meios eficientes para atuarem no sistema. Referiu a necessidade de trabalhos de grupos multidisciplinares para o oferecimento de um serviço prisional mais adequado. Relatou a necessidade de liberação de verbas para o custeio das demandas do sistema penitenciário brasileiro, assim como a necessidade de comunhão entre os Poderes Legislativo, Executivo e Judiciário com o objetivo de traçar metas que possibilitem uma melhor aplicação da pena. Aduziu ser necessário que os recursos carimbados sejam efetivamente destinados ao sistema prisional. Elogiou os trabalhos desenvolvidos pelo Deputado no que tocante aos problemas apresentados pelo sistema prisional. Com a palavra, o Vice-presidente do Conselho, Dr. Maurício Kuehne, agradeceu aos demais Conselheiros e cedeu a palavra ao Deputado para suas considerações finais. Com a palavra, o Deputado Luiz Eduardo Greenhalgh agradeceu aos membros do CNPCP pela atenção dispensada e solicitou a união de esforços de todos os atores envolvidos na execução penal, com a finalidade de solucionar os problemas existentes. Com a palavra o padre Gunther disse da necessidade de liberação das verbas do FUNPEN e apresentou a proposta da realização de um seminário que objetive encontrar respostas nesse sentido, contando com a presença da mídia. Com a palavra, o Vicepresidente do Conselho, Dr. Maurício Kuehne, solicitou ao Padre Gunther que as propostas sejam encaminhadas ao CNPCP por escrito e entregou ao Deputado material produzido pelo Conselho. Ainda com a palavra, o Vice-presidente disse ao Deputado que o Relatório sobre o sistema prisional brasileiro será repassado às unidades do DEPEN, para conhecimento e providências pertinentes. Agradeceu ao Deputado e disse que o CNPCP se encontra à disposição para outras reuniões e audiências. Dando continuidade à reunião, o Conselheiro Pedro Sérgio dos Santos fez comentários sobre a questão apresentada no Jornal Nacional na chamada Operação Sanguessuga, em que imagens cedidas à rede Globo de Televisão eram provenientes da Polícia Federal. Após apresentação do vídeo, houve várias manifestações, ficando definido que o Presidente do Conselho deva ter conhecimento da situação e defina qual posicionamento deverá ser adotado pelo Colegiado. No dia seguinte, o Vice-presidente do Conselho, Dr. Maurício Kuehne, comentou o relatório sobre a situação do sistema prisional brasileiro entregue pelo Deputado Luís Eduardo Greenhalgh, afirmando ter verificado que muitos dados não conferem com os fatos reais. Após várias manifestações, ficou definido que o relatório deve ser encaminhado ao Conselho Nacional de Secretários de Justiça e Administração Penitenciária para que se tomem as devidas providências. Com a palavra, o Dr. Fábio Costa Sá, Coordenador de Ensino do DEPEN, apresentou um relato da situação de ensino no sistema prisional e informou sobre os seminários estaduais com a participação de professores e agentes prisionais. Mencionou a articulação com o Ministério da Educação, objetivando estabelecer o compromisso da Educação intramuros. Falou da realização do Seminário Nacional de Educação nas Prisões, da colaboração do Conselho e que as propostas resultantes deste seminário serão apreciadas neste Conselho como forma de definir as Diretrizes da Educação. Agradeceu o apoio e respaldo do CNPCP, informando que deixará o DEPEN. Agradeceu o apoio do então Diretor e Membro do Conselho, o Dr. Clayton Nunes e do atual diretor do DEPEN, Dr. Maurício Kuehne. O Vice-presidente informou sobre o panorama geral de escolas penitenciárias no país e da qualificação dos agentes prisionais. O Conselheiro Clayton Nunes ressaltou o desenvolvimento do DEPEN após a reformulação de sua estrutura, parabenizando a gestão do Ministro Márcio Thomaz Bastos. Dando continuidade à pauta da reunião se deu a apreciação de parecer referente à Lei que visa a impor a obrigatoriedade da autorização da família da vítima de seqüestro, para que haja divulgação em qualquer forma de mídia sobre o evento criminoso em andamento. O Conselheiro Pedro Sérgio dos Santos apresentou o parecer e, após várias manifestações, ficou definido que seriam consultados dois especialistas em Direito Constitucional para análise do tema. Dando continuidade à reunião, passou-se à apreciação dos processos distribuídos preliminarmente: 01) Processo MJ/GM nº 08001.004751/2005-10. Assunto: PLS 164/2004, Senador EDUARDO SIQUEIRA CAMPOS. Altera o art. 89 do De- 1 creto-Lei nº 9.099, de 26 de Setembro de 1995, para definir prazo para nova utilização da suspensão condicional do processo e determinar a intimação da vítima para a audiência sobre o referido benefício - Código de Processo Penal. Parecer do Conselheiro Carlos Martins Antico: pela aprovação do PL. Parecer rejeitado, concedido vistas ao Conselheiro Luís Guilherme Vieira. 02) Processo MJ/GM n.º 08001.000703/2006-33. Assunto: PL nº 6884/2006. Deputado ANTONIO CARLOS MENDES THAME. Altera a pena cominada a crimes ambientais, previstos na Lei n.º 9605, de 12/02/1998. Parecer do Conselheiro Carlos Martins Antico: pela aprovação do PL. Parecer rejeitado, concedido vistas ao Conselheiro Luís Guilherme Vieira. 03) Processo MJ/GM n.º 08001.003119/2005-59. Assunto: PL 3158/2004, Deputado JOSÉ DIVINO. Altera a Lei n.º 6368, de 21/10/1976, para tipificar como crime a venda de substâncias lícitas psicotrópicas ou entorpecentes, que provoquem dependência física ou psíquica, a menores de 18 anos. Parecer do Conselheiro Cassio Castellarim: após vistas, pela rejeição do PL, acompanhando o voto dos outros relatores. Aprovado, a unanimidade. 04) Processo MJ/CNPCP n.º 08037.000040/2006-40. Assunto: OFÍCIO 378, de 23/02/2006. Visita de Inspeção realizada por membros do Conselho Penitenciário do Estado do Rio de Janeiro na Penitenciária Carlos Tinoco da Fonseca - Campos/RJ e no Hospital de Custódia e Tratamento Psiquiátrico Heitor Carrilho. Parecer do Conselheiro Clayton Alfredo Nunes: pela aprovação do relatório e, após conhecimento ao DEPENMJ, encaminhar aos Conselheiros designados pela Resolução n.º 03/2006, para Visita de Inspeção no Estado do Rio de Janeiro. 05) Processo MJ/CNPCP n.º 08037.000004/2006-86. Assunto: Memorando 34, 17/01/2006. Encaminha retificação da resolução n.º 03/2005, para ser submetido à apreciação do CNPCP. Parecer do Conselheiro Clayton Alfredo Nunes: pela alteração na redação da resolução n.º 03/2005. Aprovado, à unanimidade. 06) Processo MJ/CNPCP n.º 08037.000032/2005-12. Assunto: Estudo da Lei n.º 11.819, que dispõe sobre a implantação de aparelhos de videoconferência para interrogatório e audiências de presos à distância. Parecer do Conselheiro Clayton Alfredo Nunes: pelo ofício ao Procurador Geral do Estado de São Paulo, com cópia dos pareceres emitidos e solicitando resposta ao CNPCP. Aprovado, à unanimidade. 07) Processo MJ/GM nº 08001.006011/2005-18. Assunto: PL n.º 179/2005, Senador DEMÓSTENES TORRES. Assunto: Altera a Lei nº 7.210, de 11 de junho de 1984, e a Lei nº 10.792, de 1º de dezembro de 2003, para criar o regime penitenciário de segurança máxima. Parecer do Conselheiro Clayton Alfredo Nunes: pela rejeição do PL. Aprovado, à unanimidade. 08) Processo MJ/CNPCP n.º 08037.000049/2006-51. Assunto: OFÍCIO 58, de 24/03/2006. Relatório de Atividade realizado pelo Conselho Penitenciário do Estado da Paraíba, referente ao exercício de 2005. Parecer do Conselheiro Clayton Alfredo Nunes: pela aprovação do relatório e, após conhecimento ao DEPENMJ, encaminhar aos Conselheiros designados pela Resolução n.º 03/2006, para Visita de Inspeção no Estado da Paraíba. 09) Processo MJ/GM nº 08001.008000/2005-72. PLS 357/2005, Senador ROMEU TUMA. Estabelece pela de reclusão, de um a dois anos, para o crime definido no art. 348 do Decreto-Lei nº 2.848, de 7 de dezembro de 1940 Código Penal (dispõe sobre a interceptação das comunicações telefônicas). Parecer do Conselheiro Clayton Alfredo Nunes: pela rejeição do PL. aprovado, à unanimidade. Aprovado na 322ª Reunião Ordinária do CNPCP realizada nos dias 11 e 12/07/2006. 10) Processo MJ/GM nº 08001.005379/2005-69. Assunto: PL 02/2005, Senador ÁLVARO DIAS. Altera a Lei n.º 9099, de 26/09/1995, para prever a suspensão do prazo prescricional até a satisfação da composição dos danos pelo réu e o restabelecimento do direito de ação em caso de descumprimento. Parecer da Conselheira Eleonora de Souza Luna: pela rejeição do PL, após vistas. Aprovado, à unanimidade. 11) Processo MJ/CNPCP n.º 08037.000058/2006-41. Assunto: RELATÓRIOS, de 27/10/2005. Encaminha Relatório de Visita de Inspeção realizada por conselheiros do CNPCP em estabelecimentos prisionais do Estado de Goiás em abril de 2005. Parecer da Conselheira Eleonora de Souza Luna: pelo arquivamento dos autos de maneira que sirva de subsídio aos Conselheiros designados pela Resolução n.º 03/2006, para Visita de Inspeção no Estado de Goiás, após conhecimento do DEPEN/MJ. Aprovado, à unanimidade. 12) Processo MJ/CNPCP n.º 08037.000051/2006-20. Assunto: OFÍCIO 104, de 14/03/2006, Poder Judiciário do Espírito Santo. Pedido de interdição em CASCUVI - ES, feito pelo JUIZ da VEC. Mandado de Segurança, nº 100050000429. Parecer da Conselheira Eleonora de Souza Luna: pelo envio dos autos aos Conselheiros designados pela Resolução n.º 03/2006, para Visita de Inspeção no Estado do Espírito Santo. Aprovado, à unanimidade. 13) Processo MJ/CNPCP n.º 08037.000055/2006-16. Assunto: OFÍCIO Nº 103. Conselho Penitenciário do Goiás encaminha Relatório de Atividades realizadas pelo Conselho Penitenciário do Estado de Goiás, referentes ao exercício de 2004/2005. Parecer da Conselheira Eleonora de Souza Luna: pela aprovação do relatório e, após conhecimento ao DEPENMJ, encaminhar aos Conselheiros designados pela Resolução n.º 03/2006, para Visita de Inspeção no Estado de Goiás. 14) Processo MJ/GM n.º 08001.002753/2006-55. Assunto: PL 135/2006. Senador JUVÊNCIO DA FONSECA. Altera o Decreto-Lei nº 2848, de 07/12/01940 Código Penal, para impedir a possibilidade de livramento condicional para os casos de reincidência em crime doloso apenado com reclusão. Parecer da Conselheira Eleonora de Souza Luna: pela rejeição do PL. Aprovado, à unanimidade. 15) Processo SAL/MJ n.º 08027.000173/99-36. Assunto: PL n.º 127/99, do Dep. JOÃO ALBERTO FRAGA SILVA. Dispõe sobre a maioridade para fins civil e eleitoral e medidas de segurança para o menor infrator que praticar crime hediondo. Parecer do Conselheiro Luís Guilherme Martins Vieira: pelo arquivamento dos autos, por perda do objeto. Aprovado, à unanimidade. 16) Processo CNPCP/MJ n.º 08037.000043/2006-83. Assunto: Petição, de 17/03/2006. Consulta do Advogado Noé da Silva Homem faz uma consulta sobre o indulto condicional e comutação de penas. Parecer do Conselheiro Maurício Kuehne: pelo encaminha- ISSN 1677-7042 45 mento de ofício ao interessado com cópia do parecer e posterior arquivamento dos autos. Aprovado, à unanimidade. 17) MJ/CNPCP nº 08037.000034/2003-40. Assunto: Ofício n.º 238/2003, Diretoria Geral de Administração do Sistema Penitenciário do Mato Grosso do Sul. Solicitação de manifestação do Conselho acerca da lotação da unidade penal de segurança máxima, federalizada a ser construída no Estado do Mato Grosso do Sul. Parecer do Conselheiro Pedro Sérgio dos Santos: pelo ofício a interessada com as informações prestadas pelo DEPEN/MJ e posterior arquivamento dos autos. Aprovado, à unanimidade. 18) Processo MJ/GM n.º 08001.002754/2006-08. Assunto: PL nº 139/2006. Senador TASSO JEREISSATI. Altera o Decreto-Lei nº 3689, de 03/10/1941 - Código de Processo Penal, para prever a videoconferência como regra no interrogatório judicial. Parecer do Conselheiro Pedro Sérgio dos Santos: pela rejeição do PL. Aprovado, à unanimidade. 19) Processo MJ/CNPCP n.º 08037.000079/2006-67. Apensado o Processo n.º 08037.000080/2006-91. Assunto: Ofício 690, de 18/05/2006. Encaminha resposta ao Ofício 690/2006 - CNPCP/MJ, que solicitou cópia do programa Jornal Nacional/GLOBO NEWS sobre a matéria veiculada a operação sanguessuga, realizada no mês de abril/2006, Pela Polícia Federal. Manifestação oral do Conselheiro Pedro Sérgio dos Santos: após transmissão da fita de vídeo e ampla discussão dos membros do Conselho, foi deliberado pela remessa dos autos ao Ministro da Justiça para que sejam tomadas as providências pertinentes à matéria. 20) Processo MJ/CNPCP n.º 08037.000065/200643. Assunto: MEMORANDO 416, de 03/05/2006. O DEPEN/MJ encaminha resolução do Conselho da Justiça Federal que regulamenta a transferência de presos para as penitenciárias federais e disciplina a execução. Parecer do Conselheiro Vetuval Martins Vasconcelos. Pedido de vistas concedido ao Conselheiro Luís Guilherme Martins Vieira. Por fim, o Vice-presidente Maurício Kuehne agradeceu a presença de todos e encerrou os trabalhos. Para constar, lavrou-se a presente ata, que assino a seguir. PersonNameLuciane Espíndola de Amorim Souza. ANTÔNIO CLÁUDIO MARIZ DE OLIVEIRA Presidente do Conselho DEPARTAMENTO DE POLÍCIA FEDERAL DIRETORIA EXECUTIVA <!ID628672-0> PORTARIA N o- 1.888, DE 28 DE JULHO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 20 da Lei 7.102, de 20 de junho de 1983, alterada pela Lei nº 9.017, de 30 de março de 1995, regulamentada pelo Decreto nº 89.056, de 24 de novembro de 1983, atualizado pelo Decreto nº 1.592, de 10 de agosto de 1995, atendendo a requerimento da parte interessada, nos termos do art. 28 da Portaria nº 992-DG/DPF, de 25 de outubro de 1995, alterada pela Portaria nº 277-DG/DPF, de 13 de abril de 1998 e, considerando, finalmente, o posicionamento favorável da Coordenação-Geral de Controle de Segurança Privada, conforme despacho exarado nos autos do Processo nº 08255.016544/2005-26-DELESP/SR/DPF/BA, declara revista a autorização para funcionamento, válida por 01(um) ano a partir da data da publicação no D.O.U., concedida à empresa PROSEVIG PROTEÇÃO E VIGILÂNCIA LTDA, inscrita no CNPJ/MF sob o nº 04.955.192/0001-40, especializada na prestação de serviços de VIGILÂNCIA, tendo como sócios THELMA FATIMA CALDAS WEYLL e PEDRO PAULO WEYLL FRANCA, para efeito de exercer suas atividades no estado da BAHIA. ZULMAR PIMENTEL DOS SANTOS o- <!ID621812-0> PORTARIA N 2.184, DE 16 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 20 da Lei 7.102, de 20 de junho de 1983, alterada pela Lei nº 9.017, de 30 de março de 1995, regulamentada pelo Decreto nº 89.056, de 24 de novembro de 1983, atualizado pelo Decreto nº 1.592, de 10 de agosto de 1995, atendendo a requerimento da parte interessada, nos termos do art. 28 da Portaria nº 992-DG/DPF, de 25 de outubro de 1995, alterada pela Portaria nº 277-DG/DPF, de 13 de abril de 1998 e, considerando, finalmente, o posicionamento favorável da Coordenação-Geral de Controle de Segurança Privada, conforme despacho exarado nos autos do Processo nº 08492.004569/2006-65-CV/DPFB/IJI/SC, declara revista a autorização para funcionamento, válida por 01(um) ano a partir da data da publicação no D.O.U., concedida à empresa ORSEGUPS - ORGANIZAÇÃO DE SERVIÇOS DE SEGURANÇA PRINCESA DA SERRA LTDA, inscrita no CNPJ/MF sob o nº 83.424.762/0001-42, especializada na prestação de serviços de VIGILÂNCIA, e habilitada a exercer a atividade de SEGURANÇA PESSOAL, tendo como sócios JOSÉ AUGUSTO PEREIRA DOS ANJOS e CARMEM TERESINHA PEREIRA DOS ANJOS STIMAMIGLIO, para efeito de exercer suas atividades no estado de SANTA CATARINA. ZULMAR PIMENTEL DOS SANTOS o- <!ID624570-0> PORTARIA N 2.195, DE 16 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 20 da Lei 7.102, de 20 de junho de 1983, alterada pela Lei nº 9.017, de 30 de março de 1995, regulamentada pelo Decreto nº 89.056, de 24 de novembro de 1983, atualizado pelo Decreto nº 1.592, de 10 de agosto de 1995, atendendo a requerimento da parte interessada, nos termos do art. 28 da Portaria nº 992-DG/DPF, de 25 46 ISSN 1677-7042 de outubro de 1995, alterada pela Portaria nº 277-DG/DPF, de 13 de abril de 1998 e, considerando, finalmente, o posicionamento favorável da Coordenação-Geral de Controle de Segurança Privada, conforme despacho exarado nos autos do Processo nº 08506.006983/2006-11-CV/DPFB/CAS/SP, declara revista a autorização para funcionamento, válida por 01(um) ano a partir da data da publicação no D.O.U., concedida à empresa TEL SEG ESCOLA DE FORMAÇÃO DE SEGURANÇAS LTDA, inscrita no CNPJ/MF sob o nº 04.448.042/0001-40, especializada na prestação de serviços de CURSO DE FORMAÇÃO, tendo como sócios JOSE RENATO GIANELLI BRUNO e GISELE BORGES DE CARVALHO BRUNO, para efeito de exercer suas atividades no estado de SÃO PAULO. ZULMAR PIMENTEL DOS SANTOS o- <!ID626260-0> PORTARIA N 2.210, DE 17 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 45 do Decreto nº 89.056 de 24 de novembro de 1983, alterado pelo art. 1º do Decreto nº 1.592 de 10 de agosto de 1995, e atendendo solicitação por parte do interessado, bem como decisão prolatada no Processo nº 08270.004458/2006-63-SR/DPF/CE; resolve: Conceder autorização à empresa TRANSFORTE ALAGOAS VIGILÂNCIA E TRANSPORTE DE VALORES LTDA., CNPJ/MF nº 12.490.181/0003-22, sediada no Estado do CEARÁ, para adquirir em estabelecimento comercial autorizado pelo Departamento Logístico do Comando do Exército, armas cartuchos de munição e coletes balísticos nas seguintes quantidades e natureza: 01 (UM) REVÓLVER CALIBRE 38, 01 (UMA) ESPINGARDA CALIBRE 12; 05 (CINCO) CARTUCHOS DE MUNIÇAO CALIBRE 12; 06 (SEIS) CARTUCHOS DE MUNIÇÃO CALIBRE 38 E 02 (DOIS) COLETES BALÍSTICOS NÍVEL II-A . ZULMAR PIMENTEL DOS SANTOS o- <!ID624673-0> PORTARIA N 2.213, DE 17 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 45 do Decreto nº 89.056 de 24 de novembro de 1983, alterado pelo art. 1º do Decreto nº 1.592 de 10 de agosto de 1995, e atendendo solicitação por parte do interessado, bem como decisão prolatada no Processo nº 08400.021192/2006-91-SR/DPF/PE; resolve: Conceder autorização à empresa EAGLE SECURITY VIP EMPRESA DE SEGURANÇA EMPRESARIAL DO NORDESTE LTDA, CNPJ/MF nº 06.996.393/0001-11, sediada no Estado de PERNAMBUCO, para adquirir em estabelecimento comercial autorizado pelo Departamento Logístico do Comando do Exército, armas e munições nas seguintes quantidades e natureza: 05 (CINCO) REVÓLVERES CALIBRE 38 e 60 (SESSENTA) CARTUCHOS DE MUNIÇÃO CALIBRE 38. ZULMAR PIMENTEL DOS SANTOS o- <!ID629222-0> PORTARIA N 2.232, DE 18 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 45 do Decreto nº 89.056 de 24 de novembro de 1983, alterado pelo art. 1º do Decreto nº 1.592 de 10 de agosto de 1995, e atendendo solicitação por parte do interessado, bem como decisão prolatada no Processo nº 08240.009811/2006-59-SR/DPF/AM; resolve: Conceder autorização à empresa SESP SERVIÇOS ESPECIALIZADOS EM SEGURANÇA PATRIMONIAL LTDA, CNPJ/MF nº 06.222.115/0001-07, sediada no Estado do AMAZONAS, para adquirir em estabelecimento comercial autorizado pelo Departamento Logístico do Comando do Exército, armas e cartuchos de munição nas seguintes quantidades e natureza: 10 (DEZ) REVÓLVERES CALIBRE 38 E 120 (CENTO E VINTE) CARTUCHOS DE MUNIÇÃO CALIBRE 38. 1 <!ID627813-0> O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 45 do Decreto nº 89.056 de 24 de novembro de 1983, alterado pelo art. 1º do Decreto nº 1.592 de 10 de agosto de 1995, e atendendo solicitação por parte do interessado, bem como decisão prolatada no Processo nº 08385.017165/2006-59-SR/DPF/PR; resolve: Conceder autorização à empresa PERSONAL SECURITY CURSOS DE SEGURANÇA LTDA, CNPJ/MF nº 00.086.345/000100, sediada no Estado do PARANÁ, para adquirir em estabelecimento comercial autorizado pelo Departamento Logístico do Comando do Exército, munição e petrechos para recarga de munição nas seguintes quantidades e natureza: 17.932 (DEZESSETE MIL NOVECENTOS E TRINTA E DOIS) CARTUCHOS PARA MUNIÇÃO CALIBRE 38; 9.422 (NOVE MIL QUATROCENTAS E VINTE E DUAS) ESPOLETAS PARA MUNIÇÃO CALIBRE 38; 9.422 (NOVE MIL QUATROCENTOS E VINTE DOIS) PROJÉTEIS PARA MUNIÇÃO CALIBRE 38 e 2.983 . (DOIS MIL NOVECENTOS E OITENTA E TRÊS) GRAMAS DE PÓLVORA ZULMAR PIMENTEL DOS SANTOS <!ID635534-0> ZULMAR PIMENTEL DOS SANTOS <!ID626350-0> PORTARIA N 2.253, DE 21 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 20 da Lei 7.102, de 20 de junho de 1983, alterada pela Lei nº 9.017, de 30 de março de 1995, regulamentada pelo Decreto nº 89.056, de 24 de novembro de 1983, atualizado pelo Decreto nº 1.592, de 10 de agosto de 1995, atendendo a requerimento da parte interessada, nos termos do art. 28 da Portaria nº 992-DG/DPF, de 25 de outubro de 1995, alterada pela Portaria nº 277-DG/DPF, de 13 de abril de 1998 e, considerando, finalmente, o posicionamento favorável da Coordenação-Geral de Controle de Segurança Privada, conforme despacho exarado nos autos do Processo nº 08420.007388/2006-34-DELESP/SR/DPF/RN, declara revista a autorização para funcionamento, válida por 01(um) ano a partir da data da publicação no D.O.U., concedida à empresa TRANSFORTE ALAGOAS - VIGILÃNCIA E TRANSPORTE DE VALORES LTDA, inscrita no CNPJ/MF sob o nº 12.490.181/0004-03, especializada na prestação de serviços de VIGILÂNCIA E TRANSPORTE DE VALORES tendo como sócios MIGUEL RAYMUNDO DO NASCIMENTO FILHO, MIGUEL RAYMUNDO DO NASCIMENTO NETO, MARGOT CASTRO DO NASCIMENTO e MARCUS VINICIUS CASTRO DO NASCIMENTO, para efeito de exercer suas atividades no estado do RIO GRANDE DO NORTE. ZULMAR PIMENTEL DOS SANTOS PORTARIA N o- 2.273, DE 24 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo artigo 32 do Decreto nº 89.056, de 24 de novembro de 1983, alterado pelo artigo 1º do Decreto nº 1.592, de 10 de agosto de 1995, atendendo a solicitação por parte do interessado, bem como decisão prolatada no Processo nº 08295.009620/2006-51-DELESP/SR/DPF/GO; resolve: Cancelar a Autorização para Funcionamento da empresa TEKNOFORT SEGURANÇA E VIGILÂNCIA ARMADA LTDA., CNPJ/MF nº 04.735.339/0001-97, localizada no Estado de GOIÁS, em razão de sua incorporação pela Empresa PROGUARDA VIGILÂNCIA E SEGURANÇA LTDA., CNPJ/MF n° 04.429.584/000176, com Portaria nº 222, de 12 de março de 2002, publicada no D.O.U. em 18 de março de 2002. ZULMAR PIMENTEL DOS SANTOS o- <!ID636361-0> PORTARIA N 2.280, DE 24 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 45 do Decreto nº 89.056 de 24 de novembro de 1983, alterado pelo art. 1º do Decreto nº 1.592 de 10 de agosto de 1995, e atendendo solicitação por parte do interessado, bem como decisão prolatada no Processo nº 08400.021148/2006-81 - SR/DPF/PE; resolve: Conceder autorização à empresa JALFORT SEGURANÇA LTDA, CNPJ/MF nº 06.036.457/0001-32, sediada no Estado de PERNAMBUCO, para adquirir: 28 (VINTE E OITO) REVÓLVERES CALIBRE 38 E 08 (OITO) PISTOLAS CALIBRE 380 da empresa KORPUS SEGURANÇA PRIVADA LTDA, CNPJ/MF nº 02.135.668/0001-71, com sede no Estado de Pernambuco, que teve sua autorização para funcionamento cancelada, através da Portaria nº 1.879 - DCSP/CGCSP/DPF, de 27 de julho de 2006, publicada no D.O.U. em 01 de agosto de 2006, seção I, página 27, e 336 (TREZENTOS E TRINTA E SEIS) CARTUCHOS DE MUNIÇÃO CALIBRE 38 E 200 (DUZENTOS) CARTUCHOS DE MUNIÇÃO CALIBRE 380 em estabelecimento comercial autorizado pelo Departamento Logístico do Comando do Exército. ZULMAR PIMENTEL DOS SANTOS o- <!ID633652-0> o- PORTARIA N o- 2.261, DE 22 DE AGOSTO DE 2006 PORTARIA N 2.289, DE 24 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 20 da Lei 7.102, de 20 de junho de 1983, alterada pela Lei nº 9.017, de 30 de março de 1995, regulamentada pelo Decreto nº 89.056, de 24 de novembro de 1983, atualizado pelo Decreto nº 1.592, de 10 de agosto de 1995, atendendo a requerimento da parte interessada, nos termos do art. 28 da Portaria nº 992-DG/DPF, de 25 de outubro de 1995, alterada pela Portaria nº 277-DG/DPF, de 13 de abril de 1998 e, considerando, finalmente, o posicionamento favorável da Coordenação-Geral de Controle de Segurança Privada, conforme despacho exarado nos autos do Processo nº 08230.007696/2006-05-DELESP/SR/DPF/AL, declara revista a autorização para funcionamento, válida por 01(um) ano a partir da data da publicação no D.O.U., concedida à empresa NORDESTE SEGURANÇA DE VALORES ALAGOAS LTDA, inscrita no CNPJ/MF sob o nº 12.498.861/0001-20, especializada na prestação de serviços de VIGILÂNCIA e TRANSPORTE DE VALORES, e habilitada a exercer as atividades de SEGURANÇA PESSOAL e ESCOLTA ARMADA, tendo como sócios HILSON DE BRITO MACEDO, ZELIA FREIRE MACEDO, PAULO SERGIO FREIRE MACEDO, HILSON DE BRITO MACEDO FILHO e PAULO OTAVIO FREIRE MACEDO, para efeito de exercer suas atividades no estado de ALAGOAS. ZULMAR PIMENTEL DOS SANTOS Nº 168, quinta-feira, 31 de agosto de 2006 <!ID635770-0> PORTARIA N o- 2.298, DE 25 DE AGOSTO DE 2006 O DIRETOR EXECUTIVO DO DEPARTAMENTO DE POLÍCIA FEDERAL, no uso das atribuições que lhe são conferidas pelo art. 20 da Lei 7.102, de 20 de junho de 1983, alterada pela Lei nº 9.017, de 30 de março de 1995, regulamentada pelo Decreto nº 89.056, de 24 de novembro de 1983, atualizado pelo Decreto nº 1.592, de 10 de agosto de 1995, atendendo a requerimento da parte interessada, nos termos do art. 28 da Portaria nº 992-DG/DPF, de 25 de outubro de 1995, alterada pela Portaria nº 277-DG/DPF, de 13 de abril de 1998 e, considerando, finalmente, o posicionamento favorável da Coordenação-Geral de Controle de Segurança Privada, conforme despacho exarado nos autos do Processo nº 08320.014770/2006-22-DELESP/SR/DPF/MT, declara revista a autorização para funcionamento, válida por 01(um) ano a partir da data da publicação no D.O.U., concedida à empresa TRANSAMÉRICA SERVIÇOS DE VIGILÂNCIA E SEGURANÇA LTDA, inscrita no CNPJ/MF sob o nº 07.293.694/0001-41, especializada na prestação de serviços de VIGILÂNCIA tendo como sócios LUZIA REZENDE DE MORAIS e SIMONE APARECIDA DE SOUSA, para efeito de exercer suas atividades no estado do MATO GROSSO. ZULMAR PIMENTEL DOS SANTOS SECRETARIA DE DIREITO ECONÔMICO <!ID637150-0> DESPACHOS DO SECRETÁRIO Em 29 de agosto de 2006 N o- 497 - Ato de Concentração nº 08012.002459/2006-14. Requerentes: Banco ABN AMRO Real S.A, Banco Bradesco S.A e Certegy Ltda. Advs: Cristianne Saccab Zarzur e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 498 - Ato de Concentração nº 08012.001509/2006-46. Requerentes: Alcoa Aluminio S.A e Suez Energy South America Participações Ltda. Advs: Marcus Vinícius Gonçalves Canedo e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos, cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 499 - Ato de Concentração nº 08012.005660/2006-53. Requerentes: Companhia Energética de Minas Gerais, Brascan Brasil Ltda, MDU Brasil e Schahin Holding S.A. Advs: Caio Machado Filho e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 500 - Ato de Concentração nº 08012.007515/2006-15. Requerentes: Fnis Holding Brasil Ltda e Proservvi Banco de Serviços S.A. Advs: Marcelo Krammer, Fabrizio Domingos Costa Ferreira e Outros. Em conformidade com a Lei nº 8.884/94, acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos, cujos termos passam a integrar esta decisão, como sua motivação. Defiro, conseqüentemente, o pedido de tratamento confidencial de informações, nos termos da referida nota. Opino, ainda, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da mencionada Lei. N o- 501 - Ato de Concentração nº 08012.005662/2006-42. Requerentes: Companhia Energética de Minas Gerais, Brascan Brasil Ltda e Schahin Holding S.A. Advs: Caio Machado Filho e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 502 - Ato de Concentração nº 08012.007433/2006-62. Requerentes: General Electric Company e Biacore International AB. Advs: Francisco Todorov e Outros. Em conformidade com a Lei nº 8.884/94, acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos, cujos termos passam a integrar esta decisão, como sua motivação. Defiro, conseqüentemente, o pedido de tratamento confidencial de informações, nos termos da referida nota. Opino, ainda, pela aprovação do ato, sem restrições, com a ressalva de ocorrência de apresentação intempestiva, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da mencionada Lei. 1 Nº 168, quinta-feira, 31 de agosto de 2006 47 ISSN 1677-7042 <!ID637192-0> N o- 503 - Ato de Concentração nº 08012.005659/2006-29. Requerentes: Companhia Energética de Minas Gerais, Brascan Brasil Ltda e Schahin Holding S.A. Advs: Caio Machado Filho e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. o- N 504 - Ato de Concentração nº 08012.005661/2006-06. Requerentes: Companhia Energética de Minas Gerais, Brascan Brasil Ltda, MDU Brasil e Schahin Holding S.A. Advs: Caio Machado Filho e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 505 - Ato de Concentração nº 08012.011149/2005-18. Requerentes: Açotrilho Indústria e Comércio de Material Ltda e Vae Brasil Produtos Rodoviários Ltda. Advs: Patrícia Helena Ataulo e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. ordem econômica, devendo ser apurada a existência de condutas infringentes à ordem econômica, passíveis de enquadramento no art. 20, inciso I, c/c art. 21, incisos I, III e VIII, ambos da Lei nº 8.884/94. Notifiquem-se as Representadas para, querendo, apresentarem suas defesas, no prazo legal, sob pena de revelia, nos termos dos §§ 1º e 2º do art. 33 da Lei nº 8.884/94. Concedo o mesmo prazo para que, querendo, as demais Representadas apresentem aditamento à sua defesa. o- no N 510 - Processo Administrativo 08012.001377/2006-52. Representante: Secretaria de Direito Econômico ex officio. Representadas: ABB Power Technologies Ltd., ABB Switzerland Ltd., ABB Ltda., Areva T & D, Areva T & D Brasil, Siemens AG, Siemens Ltda., VA Tech Transmission & Distribution GmbH e VA Tech Transmissão e Distribuição Ltda. Advs.: Rogério Domene, Leonardo Maniglia Duarte, Mauro Grinberg, André Marques Gilberto, Tércio Sampaio Ferraz Junior, Juliano Souza de Albuquerque Maranhão e outros. Acolho a Nota Técnica de fls., aprovada pela Diretora do Departamento de Proteção e Defesa Econômica, Dra. Mariana Tavares de Araújo, e, com fulcro no § 1º do art. 50 da Lei nº 9.784/99, integro as suas razões à presente decisão, inclusive como sua motivação. Determino, pois, a inclusão da Alstom Holdings S.A, da Alstom Brasil Ltda. e da Alstom Elec S.A no pólo passivo do presente processo, considerada a suficiência de indícios de infração à ordem econômica, devendo ser apurada a existência de condutas infringentes à ordem econômica, passíveis de enquadramento no art. 20, inciso I, c/c art. 21, incisos I, III e VIII, ambos da Lei nº 8.884/94. Notifiquem-se as Representadas para, querendo, apresentarem suas defesas, no prazo legal, sob pena de revelia, nos termos dos §§ 1º e 2º do art. 33 da Lei nº 8.884/94. Concedo o mesmo prazo para que, querendo, as demais Representadas apresentem aditamento à sua defesa. <!ID638145-0> Em 30 de agosto de 2006 DESPACHO DO CHEFE DE GABINETE Em 29 de agosto de 2006 N o- 292 - Determino a divulgação dos seguintes atos de concentração econômica protocolados, nos termos do art. 54 da Lei nº 8.884, de 11 de junho de 1994, e do art. 39 da Portaria MJ nº 4, de 5 de janeiro de 2006: AC nº 08012.008341/2006-64. Rqtes.: ESSO BRASILEIRA DE PETRÓLEO LIMITADA (“ESSO), CHESCO DO BRASIL LTDA. (“CHESTERTON”), SKF DO BRASIL LTDA. (“SKF”) e GOODYEAR DO BRASIL PRODUTOS DE BORRACHA LTDA. (“GOODYEAR”). Operação: contrato firmado entre as requerentes, com a finalidade de celebrar um acordo comercial de fornecimento, em conjunto, de determinados produtos e serviços para possíveis compradores. O setor de atividades em que ocorreu o ato notificado é o de indústria química e petroquímica, de indústria metalúrgica e de indústria mecânica. AC nº 08012.007388/2006-46. Rqtes.: SCHINCARIOL PARTICIPAÇÕES E REPRESENTAÇÕES S/A (“SCHINCARIOL”), PRIMO SCHINCARIOL INDÚSTRIA DE CERVEJAS E REFRIGERANTES DO NORDESTE S/A (“ PRIMO SCHINCARIOL”) e CONNY INDÚSTRIA E COMÉRCIO DE SUCOS E REFRIGERANTES LTDA. (“CONNY”). Operação: aquisição, pelo grupo SCHINCARIOL, formado pela SCHINCARIOL e PRIMO SCHINCARIOL, da totalidade do capital social da CONNY. O setor de atividades em que ocorreu o ato notificado é o de bebidas. MARCELO TAKEYAMA DEPARTAMENTO DE PROTEÇÃO E DEFESA DO CONSUMIDOR <!ID638027-0> N o- 506 - Ato de Concentração nº 08012.005658/2006-84. Requerentes: Companhia Energética de Minas Gerais, Brascan Brasil Ltda, MDU Brasil e Schahin Holding S.A. Advs: Caio Machado Filho e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 514 - Ato de Concentração nº 08012.010192/2004-77. Requerentes: Votorantim Celulose e Papel S.A e Ripasa S.A Celulose e Papel. Advs: José Inácio Gonzaga Franceschini e Outros. Acolho a Nota Técnica de fls., aprovada pela Diretora do Departamento de Proteção e Defesa Econômica, Dra. Mariana Tavares de Araujo, cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, com restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 507 - Ato de Concentração nº 08012.005793/2006-20. Requerentes: UBS Ag e Banco Pactual S.A. Advs: Tito Amaral de Andrade, Barbara Rosenberg e Outros. Acolho a Nota Técnica de fls., aprovada pelo Diretor-Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, sem restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 515 - Ato de Concentração nº 08012.010195/2004-19. Requerentes: Suzano Bahia Sul Papel e Celulose S.A e Ripasa S.A Celulose e Papel. Advs: Carlos Francisco de Magalhães e Outros. Acolho a Nota Técnica de fls., aprovada pela Diretora do Departamento de Proteção e Defesa Econômica, Dra. Mariana Tavares de Araujo, cujos termos passam a integrar esta decisão, como sua motivação. Opino, conseqüentemente, pela aprovação do ato, com restrições, devendo este processo ser encaminhado ao Conselho Administrativo de Defesa Econômica - CADE, em cumprimento ao disposto no § 6º do art. 54 da Lei 8.884/94. N o- 508 - Processo Administrativo nº 08012.007602/2003-11. Representante: SINTÁXI - Sindicato dos Taxistas de Porto Alegre. Representados: Vera Ribeiro Rodrigues ME - VELOTÁXI, Sul Tacógrafos Ltda., SILCAR Comércio Eletro Auto Táxi Ltda., Táxi Sul Acessórios para Táxis Ltda., Metáxi, Vera Ribeiro Rodrigues, Cláudio A. da Silva Pereira, Sérgio Ávila, Estevão Flores Vargas e Marilei Imossi Rodrigues. Advs: Fernando Dani Soares, Edson Rodrigues de Almeida, Reinaldo Ongaratto, Ângela Costa, Carlos Roberto C. Parreira e outros. Acolho a nota técnica de fls., aprovada pelo Diretor Substituto do Departamento de Proteção e Defesa Econômica, Dr. Marcel Medon Santos, e, com fulcro no § 1º do art. 50 da Lei nº 9.784/99, integro as suas razões à presente decisão, inclusive como sua motivação. Concluo que as empresas representadas prejudicaram a livre concorrência no mercado de serviço de aferição de taxímetro em Porto Alegre/RS, incorrendo em infração à ordem econômica, nos termos do art. 20, incisos I e III, c/c art. 21, incisos I e XXIV, ambos da Lei nº 8.884/94. Concluo que as pessoas físicas representadas prejudicaram a livre concorrência nesse mesmo mercado, incorrendo em infração à ordem econômica, nos termos do art. 20, inciso I, c/c art. 21, inciso II, ambos da Lei nº 8.884/94. Decido, pois, pela remessa deste Processo ao CADE, para julgamento, nos termos do art. 39, da Lei 8.884/94 e do art. 54, da Portaria 04/2006. N o- 509 - Processo Administrativo nº 08012.001376/2006-16. Representante: SDE ex-officio. Representadas: ABB Power Technologies Ltd., ABB Switzerland Ltd., ABB Ltda., Areva T & D, Areva T & D Brasil, Siemens AG, Siemens Ltda., Japan AE Power Systems Corporation, VA Tech Transmission & Distribution GmbH, VA Tech Transmissão e Distribuição Ltda., Toshiba Corporation, Toshiba do Brasil S.A., Mitsubishi Corporation, Mitsubishi Corporation do Brazil S/A, Mitsubishi Electric Corporation e Melco Tec Representação Comercial e Assessoria Técnica Ltda. Advs.: Rogério Domene, Leonardo Maniglia Duarte, Mauro Grinberg, André Marques Gilberto, Horácio Bernardes Neto, Tércio Sampaio Ferraz Junior, Juliano Souza de Albuquerque Maranhão, Maria Cecília Andrade, Ubiratan Mattos, Ivo Teixeira Gico Jr., Rodrigo Zingalles Oller do Nascimento, Tulio do Egito Coelho, Francisco Ribeiro Todorov, Alessandro Marius Oliveira Martins, Priscila dos Santos Castello Branco, Milena Fernandes Mundim e outros. Acolho a Nota Técnica de fls., aprovada pela Diretora do Departamento de Proteção e Defesa Econômica, Dra. Mariana Tavares de Araújo, e, com fulcro no § 1º do art. 50 da Lei nº 9.784/99, integro as suas razões à presente decisão, inclusive como sua motivação. Determino, pois, a inclusão da Alstom Holdings S.A, da Alstom Brasil Ltda. e da Alstom Elec S.A no pólo passivo do presente processo, considerada a suficiência de indícios de infração à DESPACHO DO DIRETOR Em 29 de agosto de 2006 N o- 47 - Dou a público decisão de arquivamento dos Processos Administrativos de número 08000.001458/96-11; 08000.027989/96-35; 08012.008668/98-91; 08012.008683/98-85; 08012.008686/98-73; 08012.008688/98-07; 08012.008884/98-37; 08012.008587/98-91; 08012.008253/98-36; 08012.008153/98-91, com fundamento nas Notas Técnicas de número 142/2006/CGAJ/DPDC/SDE, 150/2006/CGAJ/DPDC/SDE, 187/CGAJ/DPDC/SDE, 188/CGAJ/DPDC/SDE, 189/CGAJ/DPDC/SDE, 190/CGAJ/DPDC/SDE, 191/CGAJ/DPDC/SDE, 192/CGAJ/DPDC/SDE, 193/CGAJ/DPDC/SDE e 194/CGAJ/DPDC/SDE, que se encontram juntadas aos respectivos autos. Submeta-se a decisão ao Sr. Secretário de Direito Econômico, nos termos do art. 52 do Decreto 2.181/97. CLÁUDIO PÉRET DIAS Substituto SECRETARIA NACIONAL DE JUSTIÇA DEPARTAMENTO DE ESTRANGEIROS o- N 516 - Processo Administrativo nº 08012.001826/2003-10. Representante: SDE Ex officio. Representados: Airton Rolim Araújo; Alexandre Luzardo da Silva; Angra Log. de segurança S/C Ltda; Antônio Carlos Fontag; Antônio Carlos Coelho; Ari Dalbem; Associação das Empresas de Vigilância do Rio Grande do Sul - ASSEVIRGS; Caio Flávio Quadros dos Santos; Carlos Alberto Cortina Souza; Cláudio Laude; Délcio Rubenich; Delta Serviços de Vigilância Ltda.; EBV - Empresa Brasileira de Vigilância; Edegar Vieira Rolim; EPAVI - Empresa Portoalegrense de Vigilância Ltda.; Evandro Vargas; Ivan Luiz Pedrozo; J.M. Guimarães Empresa de Vigilância Ltda.; Joel Valdernir Eich; Jorge Luiz Vieira Rolim; José Renato Quadros; Luiz Fernando Fernandez; Luiz Fernando Vieira; Luiz Osmar Duarte do Amaral; Mario Haas; MD Serviço de Segurança Ltda.; Mobra Serviços de Vigilância Ltda.; Nilton Reginaldo; Osmar Maciel Guedes; Paulo Elder Bordin; Paulo Renato Pacheco; Patrícia Ghen; Protege Serviços de Vigilância Ltda.; Protevale Vigilância e Segurança Ltda.; Reação Segurança e Vigilância Ltda.; Ronaldo Carvalho; RotaSul Empresa de Vigilância Ltda.; Rubem Isnar Baz Oreli; Rudder Segurança Ltda.; Segurança e Transporte de Valores Panambi Ltda.; Seltec Vigilância Especializada Ltda.; Sênior Segurança Ltda.; Sérgio González; Silvio Renato Medeiros Pires; Sindi-Vigilantes do Sul; Tânia E. Auler; Vigilância Antares Ltda.; Vigilancia Asgarras S/C Ltda..; Vigilância Patrulhense S/C Ltda.; Vigilância Pedrozo Ltda.; Vigitec; Vivaldi Pereira Rodrigues; e Secure Sistemas de Segurança Ltda.. Advs.: Mario Henrique Peters Farinon, Marlon Nunes Mendes, Mauro Sérgio Pacheco Escobar, Alessandro Santos de Oliveira, Julianne Angelim Machado, Antonio Carlos Facioli Chedid, Ronaldo Antônio Pagnussat, Leonardo Vianna Metello Jacob, Mario Henrique Peters Farinon, Eleonora Galant, Renato Donadio Munhoz, Fernanda de Souza Rabello, Luiz Fernando Fernandez, Beatriz da Fonte Campos, Tânia E. Auler, Artur Carvalho Pippi, Carlos Leandro Maidana da Silva, Aldo V. Melo, Ricardo José Pessin, Cesar Levorse, Marlon Nunes Mendes, Álvaro André Bergental Leite, Luiz Otávio Quadros dos Santos, Katia Cristine Braun, Amauri Serralvo e outros. Acolho a Nota Técnica de fls., aprovada pela Diretora do Departamento de Proteção e Defesa Econômica, Dra. Mariana Tavares de Araújo, e, com fulcro no §1º do art. 50, da Lei nº 9.784/99, integro as suas razões à presente decisão, inclusive como sua motivação. Decido, pois, pelo encerramento da fase instrutória, notificando-se as Representadas para a apresentação das alegações finais em 05 (cinco) dias, contados em dobro, nos termos do art. 39 da Lei nº 8.884/94 e do art. 54 da Portaria MJ nº 04/2006. DANIEL KREPEL GOLDBERG <!ID638385-0> DESPACHOS DA DIRETORA Permanência Definitiva DEFERIDA pelo Conselho Nacional de Imigração, nos termos da Resolução Normativa nº 27/98. Processo Nº 08485.000306/2006-76 - Faye Orlean Processo Nº 46000.002645/2005-09 - Kjell Allan Eliasson Processo Nº 46000.012432/2006-68 - Samuel David Smith Permanência Definitiva DEFERIDA pelo Conselho Nacional de Imigração, nos termos das Resoluções Normativas números 27/98 e 36/99. Processo Nº 08460.005623/2006-67 - Maria de Fatima Martins de Sousa Beites Processo Nº 46000.008453/2006-89 - Antonia Nunez Perez Processo Nº 46000.021884/2005-50 - Maria Bárbara Dittrich Processo Nº 46219.029248/2005-11 - Julieta Vapor, Nzoleleny Chicupo Vapor, Sambeleleny Chicupo Vapor e Yendy Njay Chicupo Vapor Permanência Definitiva DEFERIDA pelo Conselho Nacional de Imigração, nos termos da Resolução Normativa 45. Processo Nº 46000.011475/2006-26 - João de Almeida Mendes e Maria da Encarnação de Jesus Simão Mendes Permanência Definitiva DEFERIDA pelo Conselho Nacional de Imigração, nos termos da Resolução Normativa 05/2003. Processo Nº 08460.020771/2003-69 - Gabrielle Schonburg Processo Nº 08520.001298/2005-21 - William Francis Sephton Processo Nº 08506.004327/2004-11 - Hilda Gabriela Araneda Aburto Processo Nº 46000.007992/2006-09 - He Weiqing Processo Nº 46000.012038/2006-20 - Mirja Regina Jansson Processo Nº 46000.020202/2005-91 - John William Guy Clemoes Processo Nº 46000. Georg Mathias Vogt Processo Nº 46218.008388/2006-46 - Steven Kent Dawson Processo Nº 46219.001700/2006-61 - Ivana Lavanda Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006571/2006-63 - Sergey Krymskiy 48 ISSN 1677-7042 Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006590/2006-90 - Stanislavs Surskis Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 27/06/2008. Processo Nº 08000.008543/2006-81 - Antonio Manuel Liebminger, Veronica Julia Liebminger, Lorenzo Antonio Liebminger e Marcelo Heinz Liebminger Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006598/2006-56 - Irina Brovuna Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006577/2006-31 - Vitalijs Krasnobrizijs Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006575/2006-41 - Jong Mun Je Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006531/2006-11 - Vladimirs Vitvickis Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006579/2006-20 - Anatoly Kostyukevich Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 25/05/2008. Processo Nº 08000.006593/2006-23 - Edilberto Borlongan Salonga Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 30/06/2008. Processo Nº 08000.008653/2006-42 - Francis Mercado Vetonio Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 30/06/2008. Processo Nº 08000.008712/2006-82 - Edwin Hualde Aguilar Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 30/06/2008. Processo Nº 08000.008682/2006-12 - Amelito Gaspar Juan Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 25/05/2008. Processo Nº 08000.007728/2006-78 - Nelson Alberto Maldonado Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 02/06/2008. Processo Nº 08000.008469/2006-01 - Stefan Tobias Naslund Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 07/07/2008. rocesso Nº 08000.009218/2006-35 - Christophe Patrice Raymond Charles Le Duc, Christina Le Duc Rucort, Roxanne Chris Denise Jeanne Le Duc e Maeva Fabienne Filippa Solange Le Duc Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. 1 Processo Nº 08000.006570/2006-19 - Igor Kovalenko Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006584/2006-32 - Jevgenijs Abramovs Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006600/2006-97 - Valery Sachli Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 28/08/2008. Processo Nº 08000.007808/2006-23 - Niels Andreas Christian Thomsen Brochner Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 20/07/2007. Processo Nº 08000.008935/2006-40 - Junide Bolongon Jumarito Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 28/06/2007. Processo Nº 08000.008283/2006-43 - Roberto Lavilla Lozano Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 25/05/2008. Processo Nº 08000.006551/2006-92 - Ronaldo Villanueva Resplandor Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 14/06/2008. Processo Nº 08000.007603/2006-48 - Kazuo Saito e Kiyoko Saito Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006597/2006-10 - Sergejs Aminevs Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006596/2006-67 - Sergiy Novosadov Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 28/01/2007. Processo Nº 08000.001301/2005-85 - Ingar Kaldhol e Annelise Alme Kaldhol Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 22/08/2008. Processo Nº 08000.007521/2006-01 - Gladys Augusta Zevallos Nalvarte Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 31/10/2008. Processo Nº 08000.008544/2006-25 - Luis Martin Sanchez Tahuilan, Margarita Graciela Moreno Monroy e Luis Martin Sanchez Moreno Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 30/06/2008. Processo Nº 08000.008726/2006-04 - Joji Lovitos Gealon Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 14/06/2008. Processo Nº 08000.008913/2006-80 - Vladimir Makov Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 30/06/2008. Nº 168, quinta-feira, 31 de agosto de 2006 Processo Nº 08000.008665/2006-77 - Jolan Cardenas Quitasol Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 28/06/2007. Processo Nº 08000.008307/2006-64 - Claro Luzon Buligan Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006540/2006-11 - Deniss Korotkovs Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 30/06/2008. Processo Nº 08000.008715/2006-16 - Antonios Papantoniou Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/04/2007. Processo Nº 08000.006586/2006-21 - Victors Nizamovs Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 24/01/2007. Processo Nº 08000.029140/2005-94 - Alberto Jose Badui Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 30/06/2008. Processo Nº 08000.008656/2006-86 - Vicente Arbolado Antozada Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 20/07/2007. Processo Nº 08000.008920/2006-81 - Vicente Lagana Gagante Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 04/08/2008. Processo Nº 08000.007408/2006-18 - Jose Poo Mantecon, Maria Alejandra Castillo Monascal, Maria Sofia Poo Castillo, Jose Maria Poo Castillo e Santiago Poo Castillo Diante dos novos elementos constantes nos autos e, considerando a informação do M.T.E., torno insubsistente o ato denegatório publicado no D.O. de 08/02/2006, para DEFERIR o pedido de reconsideração, concedendo a prorrogação de prazo de estada no País até 10/11/2006. Processo Nº 08240.014991/2004-29 - Rodolfo Walter Garcia Arizmendi Diante dos novos elementos constantes dos autos e, considerando que o presente processo encontrá-se instruído na forma da Lei, DEFIRO o pedido de prorrogação de prazo de estada no País até 01/02/2007. Processo Nº 08260.005932/2005-11 - Mariella Giordano Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 05/05/2007. Processo Nº 08444.001361/2005-89 - William Ernesto Buitrago Sanchez, Adelaide Del Socorro Lopez Fandino e William Alejandro Butrago Lopez Tendo em vista que ficou demonstrada a efetiva necessidade da manutenção do estrangeiro na empresa, considerando que o presente processo encontra-se instruído na forma da Lei e, diante da informação do Ministério do Trabalho e Emprego, DEFIRO o pedido de prorrogação de prazo de estada no País até 18/08/2007. Processo Nº 08460.011907/2005-10 - Jean Marc Jacques Lucenet e Marjorie Anne Philibert Tendo em vista que o estrangeiro não presta mais serviços na empresa requerente, INDEFIRO o pedido de prorrogação de prazo de estada no País. Processo Nº 08000.006768/2006-01 - John Hamilton Allan Tendo em vista que o estrangeiro não presta mais serviços na empresa requerente, INDEFIRO o pedido de prorrogação de prazo de estada no País. Processo Nº 08000.006977/2006-46 - Joshua Shawn Wells Tendo em vista que o estrangeiro não presta mais serviços na empresa requerente, INDEFIRO o pedido de prorrogação de prazo de estada no País. Processo Nº 08461.002556/2005-38 - Michael Thomas Pike Tendo em vista que o contrato de afretamento da embarcação estrangeira não alcança o prazo de estada solicitada, e, considerando a manifestação do M.T.E., INDEFIRO o pedido de prorrogação de prazo de estada no País. 1 Nº 168, quinta-feira, 31 de agosto de 2006 Processo Nº 08000.006219/2006-28 - Cezary Grzegorz Engel Tendo em vista que o contrato de afretamento da embarcação estrangeira não alcança o prazo de estada solicitada, bem como a falta de demonstração de contratação de brasileiros e, considerando a manifestação do M.T.E., INDEFIRO o pedido de prorrogação de prazo de estada no País. Processo Nº 08000.008017/2006-11 - Anton Kozlovskiy Tendo em vista que a empresa não comprovou os resultados alcançados pelo Programa de Treinamento repassado aos empregados brasileiros, conforme disposto no art. 3º, parágrafo único, da R.N. nº 61/04 - CNI, não especificou quem são os técnicos que estão sendo treinados e como está sendo ministrado o treinamento a esses profissionais, bem como prova por meio de documento hábil de que tem poderes de representação em nome da empresa, e considerando a informação do M.T.E., INDEFIRO o pedido de prorrogação de praso de estada no País. Processo Nº 08000.003607/2006-57 - Jose Manuel Fernandez Villar Tendo em vista que a empresa não comprovou os resultados alcançados pelo Programa de Treinamento repassado aos empregados brasileiros, conforme disposto no art. 3º, parágrafo único, da R.N. nº 61/04 - CNI, não especificou quem são os técnicos que estão sendo treinados e como está sendo ministrado o treinamento a esses profissionais e, considerando a informação do M.T.E., INDEFIRO o pedido de prorrogação de praso de estada no País. Processo Nº 08000.002921/2006-12 - Aldo Fausto de Bonis Determino o arquivamento do(s) presente(s) processo(s), por já ter decorrido prazo(s) superior(s) ao da(s) estada(s) solicitada(s). Processo Nº 08461.000533/2006-70 - Nitin Edward Dmello Processo Nº 08461.000534/2006-14 - Paul Allen Bozeman Processo Nº 08461.000558/2006-73 - Aric Xavier Wilbanks IZAURA MARIA SOARES MIRANDA DIVISÃO DE PERMANÊNCIA DE ESTRANGEIROS <!ID638386-0> DESPACHOS DO CHEFE Face às diligências procedidas pelo Departamento de Polícia Federal, DEFIRO o presente pedido de permanência, vez que restou provado que o(a) estrangeiro(a) mantém a prole brasileira sob sua guarda e dependência econômica, assistindo-a social e moralmente. Processo Nº 08280.009158/2006-51 - Zhong Liuxing Processo Nº 08296.001713/2006-28 - Liang Yi Processo Nº 08339.000473/2005-10 - Benigna Paredes Mendes Processo Nº 08339.000637/2004-28 - Epifania Gonzalez Recalde Processo Nº 08339.000649/2004-52 - Juan Antonio Paredes Mendez e Faustina Centurion de Paredes Processo Nº 08339.000735/2005-46 - Cinthya Deleon Bernal Processo Nº 08339.000976/2005-95 - Marcelina Gonzalez Mancuello Processo Nº 08339.001230/2005-07 - Maria del Socorro Gonzalez de Fernandez e Diodoro Fernandez Gutierrez Processo Nº 08354.005232/2005-79 - Jacobus de Ruijter Processo Nº 08364.000868/2005-13 - Sergio Lorenzo Lanzetti Processo Nº 08364.001861/2004-20 - Rosa Ruth Angela Mercado Sanchez Processo Nº 08387.000245/2005-74 - Patricia Lorena Vespa Processo Nº 08410.013959/2005-16 - Alberto Henriques Chagas Processo Nº 08460.015934/2004-72 - Jose Augusto dos Reis Vilela Processo Nº 08460.023490/2005-20 - Pablo Osvaldo Hernandez e Carolina Gabriela Raed Processo Nº 08504.018224/2005-21 - Kevin Matthew Thompson Processo Nº 08505.023696/2006-77 - Jose Luis Condori Quispe, Jhon Abdeel Condori Choque e Norah Choque Pallaricona Processo Nº 08505.032215/2005-33 - Angel Mamani Huanca Processo Nº 08505.037336/2004-91 - Hiyam Hussein Yassine, Ahmad Adnan Nassar, Haouraa Adnan Nassar, Mahmoud Adnan Nassar e Walaa Adnan Nassar Processo Nº 08505.062327/2005-19 - Edgar Hugo Nina Apaza e Gregoria Ancari Tarqui Processo Nº 08514.000796/2006-16 - Blas Marcelo Romero e Guadalupe Franzosi Processo Nº 08514.002259/2006-19 - Sandra Ines Ledezma de Greiner Processo Nº 08514.002440/2006-17 - Mei Canhui DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08280.004696/2006-50 - Carlos Esteban Gamarra Grance DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08280.009286/2006-03 - Rajinder Pal Singh DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08335.003877/2006-86 - Petronilio Cantero DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. ISSN 1677-7042 Processo Nº 08335.001763/2005-11 - Frederick Joseph Mac- 49 Processo Nº 08354.001916/2005-00 - Walter Rudolf Ing ca Czell DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08335.010744/2006-66 - Cintia Carolina Caballero Bento Gonzáles DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08364.000843/2006-92 - Marco Van der Wal DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08390.001604/2006-32 - Raul Bonne Hernandez DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08400.005643/2005-61 - Francesco Papagno DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08441.001500/2006-85 - Luis Francisco Fernandez Cantisani DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08444.006204/2005-60 - Florent Jacky Benoit Richet DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08461.001620/2003-00 - Karin Milagros Gutierrez Monroy DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.012848/2006-14 - Fernando Martinez Westerhausen DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.043608/2005-72 - Samer Fehed Daou DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08508.005120/2006-06 - Carlos Alberto Ortiz Cano DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08508.005454/2006-71 - Jose Luis Figueiredo Augusto DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08240.002611/2006-75 - Sami Halabi DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08220.004863/2006-77 - Aymar Eildas Roger Watinou DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08351.001301/2004-14 - Alle Renkema DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08351.000781/2004-04 - Paul Dino Bartilucci DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08354.002322/2004-27 - Realdo Felipe Combina DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08364.001072/2006-51 - Carlos Alberto Carreira Afonso DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08354.004744/2005-18 - Thomas Wilhelm Schwalm DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08354.003940/2005-75 - David Arnold Sherbow DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08354.002071/2005-61 - Jorge Alberto Briones Cortegana DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08335.005934/2006-61 - Leigh Ann Valentine Ross de Lima DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08354.000906/2006-20 - Elizabeth Ursula Martinez Viera DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08354.000012/2006-30 - Stephen Eugene Bell DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08339.000206/2006-23 - Irma Achucarro Ramirez DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08335.014401/2004-17 - Floria Guillerma Niz Riveros Reichardt DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08391.000792/2006-71 - Rui Manuel Francisco Augusto DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08391.000690/2006-56 - Isaias Sassenda Lopes DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08389.002326/2006-70 - Camelia Isabel Gonzalez da Luz DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08353.002077/2006-20 - Stefan Frangenberg DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08337.000429/2006-19 - Celina Campuzano de Marin DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08322.000020/2006-53 - Lorena Claudia Mauricia Encina Cáceres DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08390.006676/2005-95 - Pablo Martinez DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08390.003327/2005-11 - Max Gregorio Olivera Mamani DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08389.001980/2006-66 - Aurelio Suarez Daviez DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08495.002658/2005-66 - Josef Franz Xaver Rinderer DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08494.000304/2006-78 - Marco Antonio Leiva Quispe DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08460.005491/2006-73 - Herve Jean Abel Baranger DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08460.000759/2006-81 - Natalia Cecilia Bartolomeo Nuñez DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08400.016066/2005-33 - Luis Fernando Ramirez Hernandez DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08504.000034/2006-39 - Erin Shintaro Kane 50 ISSN 1677-7042 DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.039640/2006-34 - Cesar Arturo Midence Ardila DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.030932/2006-10 - Novella Ciscato DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.012504/2006-05 - Matteo Buccoleri DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.039647/2006-56 - Yanis Teresa Tineo de Andrade DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.051379/2005-60 - Alberto Zumstein DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.012551/2006-41 - Ali El Zein DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.032998/2006-36 - Samuel Adesegum Onanuga DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.034806/2006-26 - Jaime Escobar Lopez DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08505.030971/2006-17 - Shirley Violeta Espinoza Muriel Uribe DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08508.012603/2005-78 - Monica Garcia Miranda DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08707.005323/2005-67 - Adriana Marcela Bogado DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08707.002530/2006-41 - Maria Guadalupe Hernaez Costanzo Bertolini DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08514.002455/2006-85 - Zhang Lina Machado DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08707.001397/2006-13 - Elsa del Carmen Ponce DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08072.001119/2005-81 - Myriam Guliana Patiño Cuba DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08711.001227/2005-81 - Donald Paul Kuehn DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08701.005295/2005-38 - Fabricio Jose Sequeira Paixão DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08514.002369/2006-72 - Christopher Eduardo Castro Valdez DEFIRO o pedido de permanência face à completa instrução dos autos e diligência efetuada, vez que o interessado mantém um casamento estável e duradouro. Processo Nº 08070.000413/2005-95 - Torbjorn Lund Petersen Face às diligências procedidas pelo Departamento de Polícia Federal, DEFIRO o presente pedido de permanência, vez que restou provado que o(a) estrangeiro(a) mantém a prole brasileira sob sua guarda e dependência econômica, assistindo-a social e moralmente. Processo Nº 08240.013406/2005-54 - Ernesto Emilio Sanchez Castañeda, Ana Elena Argañaraz de Sanchez e Janet Noelia Sanchez Argañaraz Processo Nº 08280.009227/2006-27 - Jiang Bingyong e Jia Jinjuan Processo Nº 08295.001732/2006-64 - Antonio Jose Pinto Garcia de Matos 1 Processo Nº 08351.000341/2005-20 - Diogo Pedro Gomes Processo Nº 08354.003443/2005-77 - Pompeu Jose Fernandes Gomes Processo Nº 08438.000372/2006-10 - Andrea Carolina Castro Silva Processo Nº 08451.002584/2006-55 - Carlos Guillermo Pio Leon de la Barra Dellinger Processo Nº 08460.005500/2006-26 - Eloy Tavares Mendes e Embelina Lopes da Veiga Processo Nº 08461.002222/2005-64 - Paula Alexandra da Silva Azevedo Processo Nº 08505.002293/2006-94 - German Huaygua Pusarico e Sulma Luisa Mamani Quispe Processo Nº 08505.012550/2006-04 - Stefan Georg Kaiser e Ioulia Morozova Processo Nº 08505.023605/2006-01 - Ruben Mamani Medina, Dunia Yesenia Mamani Mamani e Ines Beatriz Mamani Mamani Processo Nº 08505.023664/2006-71 - Mariana Djalo Processo Nº 08505.024404/2006-13 - Ronny Erwin Canaviri Mendoza e Dayan Lisbet Merlo Mercado Processo Nº 08505.039940/2006-13 - Yunbiao Wu e Qian Ye Processo Nº 08505.039990/2006-09 - Fabio Idelfonso Condori Mendieta, Eliana Serrano Pardo, Karla Lorena Condori Montecinos, Laura Condori Villarroel, Maria Elizabeth Pardo Saavedra e Mariela Serrano Pardo Processo Nº 08505.061285/2005-07 - Socrates Huacara Tola Processo Nº 08505.062360/2005-49 - Marcos Omar Casado e Mariana Florencia Lorusso Processo Nº 08505.062400/2005-52 - Eloy Colquehuanca Mamani e Gladys Roque Aruquipa Recebo o pedido de Reconsideração, porém deixo de apreciá-lo no mérito por intempestividade, INDEFERINDO e mantendo o Ato Indeferitório publicado em 24/04/06-DOU pg.98, fls.35V do feito, nos termos do art.2º da Portaria 02 de 18/05/05. Processo Nº 08270.022207/2004-07 - Yoenis Frometa Merin Recebo o pedido de Reconsideração, porém deixo de apreciá-lo no mérito por intempestividade, INDEFERINDO e mantendo o Ato Indeferitório publicado em 23/03/06-DOU pg.21, fls.34V do feito, nos termos do art.2º da Portaria 02/2005. Processo Nº 08504.001029/2006-43 - Lars Hedlund Burkholder INDEFIRO o presente pedido, já que a simples frequência a curso livre não enseja a prorrogação. Processo Nº 08506.007259/2006-04 - Nicholas John Carty OLIMPIO GARCIA SOBRINHO <!ID638387-0> À vista dos novos elementos constantes dos autos, torno insubsistente o ato indeferitório publicado no Diário Oficial de 11/08/2006, página 43, para nos termos do Parecer CJ n° 066/85, constante do Processo nº MJ 021.339/83, determinar a REPUBLICAÇÃO do despacho deferitório, para que surta seus jurídicos e legais efeitos. Processo Nº 08335.008602/2001-24 - Norman Gimenez Romero MARIA OLIVIA SACRAMENTO DE M. ALVES Substituto Determino o arquivamento do presente processo, diante do término do curso. Processo Nº 08260.004180/2005-62 - Clare Elizabeth Waddington Processo Nº 08322.000077/2006-52 - Graciela de La Caridad Vrias Arbolaez Processo Nº 08322.000079/2006-41 - Luis Alberto Alfaro Echevarria Processo Nº 08353.003283/2005-76 - Pierre Willm Processo Nº 08354.002928/2006-24 - Maria Manoela Jossai Magos Processo Nº 08390.002859/2006-12 - Adalberto Noyola Robles Processo Nº 08400.026677/2005-90 - Victoria Mary Ryan Processo Nº 08451.005463/2005-84 - Stefano de Gradi Processo Nº 08460.005698/2006-48 - Misael Alexander Rabanal Uceda Processo Nº 08505.033775/2005-13 - Sara Elizabeth Palacios Sanchez Processo Nº 08506.005497/2006-77 - Lizett Paola López Suárez Processo Nº 08707.001722/2006-30 - Maria Elena Echarte Viamontes Determino o arquivamento do(s) presente(s) processo(s), por já ter decorrido prazo(s) superior(s) ao da(s) estada(s) solicitada(s). Processo Nº 08295.003363/2005-63 - Richard Geoffrey Dye Processo Nº 08297.001923/2005-25 - Carlos Manuel Machado Pedro Processo Nº 08354.002918/2006-99 - Ramiro Juni Nguiraze Processo Nº 08354.002927/2006-80 - Jose Branquinho Cidade Processo Nº 08354.004386/2004-62 - Thomas Kastenhuber Processo Nº 08354.004387/2004-15 - Soren Klaus Noack Processo Nº 08444.001808/2005-10 - Dora Gladys Ramos Carhuapoma Nº 168, quinta-feira, 31 de agosto de 2006 Determino o arquivamento do presente processo, tendo em vista, o não cumprimento da (s) exigência(s) formuladas por esta Divisão. Processo Nº 08386.000941/2005-91 - Zuleica Gomes da Cruz Processo Nº 08444.002001/2005-02 - Ever Dario Jara Duarte Processo Nº 08460.000214/2004-11 - Dulce Alice Batica Ferreira Processo Nº 08460.023203/2005-81 - Georg Dietrich Benhard Freiherr Von Bulow Processo Nº 08495.002465/2005-13 - Reinhard Wittchow e Silke Wittchow Processo Nº 08505.037900/2004-75 - Walter Humberto Rocha Melicio Flor Processo Nº 08705.002849/2005-13 - Egino Pereira Santiago Determino o arquivamento do presente processo, considerando que o(a/s) requerente(s) já obteve(ram) o prazo desejado até26/06/2007, conforme a publicação do Diário Oficial da União de27/06/2006. Processo Nº 08495.001888/2006-99 - Lamonte Jones Dansie Jr e Nancy N Dansie Determino o arquivamento do(s) presente(s) processo(s) , por já se encontrar esgotado o prazo máximo de estada no País, autorizado pelo(s) visto(s) temporário que porta(m) nos termos do art.25 c/c o art.66, § 1º, do Decreto 86.715/81. Processo Nº 08505.023615/2005-58 - José Guadalupe Padua Monroy FRANCISCO DE ASSIS PEREIRA DA SILVA P/Delegação de Competência RETIFICAÇÕES <!ID638388-0> No Diário Oficial de 08/06/2006, pg. 36, onde se lê: DEFIRO o(s) presente(s) pedido(s) de prorrogação do prazo de estada. Processo Nº 08000.007130/2006-89 - Mark Frank Frant, até 15/06/2007 Leia-se: Processo Nº 08000.007130/2006-89 - Mark Frank Grant, até 15/06/2007 No Diário Oficial de 08/06/2006, pg. 36, onde se lê: DEFIRO o(s) presente(s) pedido(s) de prorrogação do prazo de estada. Processo Nº 08000.007141/2006-69 - Nicholas John Bucknner, até 15/06/2007 Leia-se: Processo Nº 08000.007141/2006-69 - Nicholas John Buckner, até 15/06/2007 No Diário Oficial de 29/06/2005, pg. 37, onde se lê: DEFIRO o(s) presente(s) pedido(s) de prorrogação do prazo de estada. Processo Nº 08280.000793/2005-92 - Rosalia Lopez Hernandez, até 11/04/2006 Leia-se: Processo Nº 08280.000793/2005-92 - Rosalia Lopez Hernandez, até 11/04/2006 No Diário Oficial de 26/04/2006, pg. 21, onde se lê: DEFIRO o(s) presente(s) pedido(s) de prorrogação do prazo de estada. Processo Nº 08390.000746/2006-82 - Leonardo Gabriel Molina Pino, Israel Elias Molina Perez, Lilian Loreto Perez Gajardo e Samuel Esteban Molina Perez, até 31/01/2007 Leia-se: Processo Nº 08390.000746/2006-82 - Leonardo Gabriel Molina Pino, Israel Elias Molina Perez, Lillian Loreto Perez Gajardo e Samuel Esteban Molina Perez, até 31/01/2007 No Diário Oficial de 08/02/2006, pg. 26, onde se lê: DEFIRO o(s) presente(s) pedido(s) de prorrogação do prazo de estada. Processo Nº 08505.051534/2005-48 - Patricia Elizabeth Rivas Granizio, até 09/02/2007 Leia-se: Processo Nº 08505.051534/2005-48 - Patricia Elizabeth Rivas Granizo, até 09/02/2007 No Diário Oficial de 08/06/2006, pg. 35, onde se lê: DEFIRO o(s) presente(s) pedido(s) de prorrogação do prazo de estada. Processo Nº 08000.003137/2006-21 - Zachary Kay Pickett, até 06/04/2007 Leia-se: Processo Nº 08000.003137/2006-21 - Zachary Kay Pickett, até 06/04/2007 DEPARTAMENTO DE JUSTIÇA, CLASSIFICAÇÃO, TÍTULOS E QUALIFICAÇÃO PORTARIA N o- 294, DE 29 DE AGOSTO DE 2006 <!ID638602-0> O Diretor, no uso de suas atribuições, e tendo em vista o disposto nos artigos 21, Inciso XVI, e 220, parágrafo 3º, Inciso I, da Constituição Federal e artigo 74 da Lei 8.069, de 13 de julho de 1990, com base na Portaria SNJ nº 08, de 06 de julho de 2006, publicada no DOU de 07 de julho de 2006, aprovando o Manual da Nova Classificação Indicativa, e na Portaria MJ nº 1.100, de 14 de julho de 2006, publicada no DOU de 20 de julho de 2006, resolve classificar: Nº 168, quinta-feira, 31 de agosto de 2006 Filme: TRÊS ENTERROS (THE THREE BURIALS OF MELQUIADES ESTRADA, Estados Unidos da América - 2005) Produtor(es): Luc Besson/Pierre-Ange Le Pogam Diretor(es): Tommy Lee Jones Distribuidor(es): Antonio Fernandes Filmes/Califórnia Filmes Ltda. Classificação Pretendida: Não recomendado para menores de 16 (dezesseis) anos Gênero: Drama Veículo: DVD/VÍDEO Tipo de Análise: DVD Classificação: Não recomendado para menores de 14 (quartoze) anos (Longa Metragem) Contém: Linguagem Depreciativa , Carícia Intima , Assassinato e Agressão Física Tema: Funeral Processo: 08017.003325/2006-71 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: TEMPO DE GLÓRIA (THE WORK AND THE GLORY, Estados Unidos da América - 2004) Produtor(es): Larry Miller Diretor(es): Russel Holt Distribuidor(es): Conquest Distribuidora de Filmes Ltda. Classificação Pretendida: Não recomendado para menores de 10 (dez) anos Gênero: Drama Veículo: DVD/VÍDEO Tipo de Análise: DVD Classificação: Não recomendado para menores de 10 (dez) anos (Longa Metragem) Contém: Ameaça Tema: Religiosidade Processo: 08017.003355/2006-87 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: O SEGREDO DE NEVERWAS (NEVERWAS, Estados Unidos da América - 2005) Produtor(es): Joseph Drake/Marina Grasic Diretor(es): Joshua Michael Stern Distribuidor(es): Videofilmes Produções Artísticas Ltda. Classificação Pretendida: Não recomendado para menores de 12 (doze) anos Gênero: Aventura Veículo: DVD/VÍDEO Tipo de Análise: DVD Classificação: Não recomendado para menores de 12 (doze) anos (Longa Metragem) Contém: Exposição de Cadáver Tema: Fantasia Processo: 08017.003382/2006-50 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: ARMAÇÕES DO AMOR (FAILURE TO LAUNCH, Estados Unidos da América - 2006) Produtor(es): Sheila M. Anthony Diretor(es): Tom Dey Distribuidor(es): Paramount Pictures Entretenimentos Ltda Classificação Pretendida: Não recomendado para menores de 12 (doze) anos Gênero: Ficção Veículo: DVD/VÍDEO Tipo de Análise: Fita VHS Classificação: Não recomendado para menores de 14 (quartoze) anos (Longa Metragem) Contém: Nudez , Consumo de Drogas Lícitas e Relação Íntima Tema: Amadurecimento Emocional Processo: 08017.003383/2006-02 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: O MISTÉRIO DE KASBAH (KASBAH, Estados Unidos da América - 2000) Produtor(es): Christina Elso Diretor(es): Mariana Barroso Distribuidor(es): Paramount Pictures Entretenimentos Ltda Classificação Pretendida: Não recomendado para menores de 12 (doze) anos Gênero: Ficção Veículo: DVD/VÍDEO Tipo de Análise: Fita VHS Classificação: Não recomendado para menores de 16 (dezesseis) anos (Longa Metragem) Contém: Consumo de drogas , Suicídio e Agressão Física e Verbal Tema: Investigação Processo: 08017.003385/2006-93 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Série: 4400 - 2ª TEMPORADA (THE 4400 SEASON 2, Estados Unidos da América - 2004) Episódio(s): 01 A 13 Produtor(es): Ira Steve Behr Diretor(es): Nick Gomez Distribuidor(es): Paramount Pictures Entretenimentos Ltda Classificação Pretendida: Não recomendado para menores de 14 (quartoze) anos Gênero: Ficção Veículo: DVD/VÍDEO Tipo de Análise: DVD Classificação: Não recomendado para menores de 14 (quartoze) anos (Série) 1 Contém: Relação Sexual , Assassinato , Agressão Física e Morte Acidental Tema: Abdução Processo: 08017.003389/2006-71 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: FAVELA RISING (Brasil / Estados Unidos da América 2005) Produtor(es): Ravi Anne Diretor(es): Matt Mochary/Jeff Zimbalist Distribuidor(es): Aliance Empresa de Audiovisual Ltda. Classificação Pretendida: Não recomendado para menores de 14 (quartoze) anos Gênero: Drama Veículo: Cinema Tipo de Análise: Fita VHS Classificação: Não recomendado para menores de 14 (quartoze) anos (Longa Metragem) Contém: Assassinato , Agressão Física e Exposição de Cadáver Tema: Responsabilidade social Processo: 08017.003394/2006-84 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Série: LEI E ORDEM - TEMPORADA 2 (LAW AND ORDER SEASON 2, Estados Unidos da América - 1991) Episódio(s): 01 A 22 Produtor(es): Diretor(es): Dick Wolf Distribuidor(es): Universal Pictures Brasil Classificação Pretendida: Não recomendado para menores de 12 (doze) anos Gênero: Drama Veículo: DVD/VÍDEO Tipo de Análise: DVD Classificação: Não recomendado para menores de 14 (quartoze) anos (Série) Contém: Assassinato , Agressão Física , Suicídio e Exposição de Cadáver Tema: Investigação Criminal Processo: 08017.003424/2006-52 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. ISSN 1677-7042 51 Tema: Situações cotidianas Processo: 08017.003475/2006-84 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: A CRIANÇA (L̀ENFANT, Bélgica / França - 2005) Produtor(es): Igor Gabriel Diretor(es): Jean Pieere Dardenne/Luc Dardenne Distribuidor(es): Tag Cultural Distr. de Filmes Ltda./Imovision Classificação Pretendida: Não recomendado para menores de 12 (doze) anos Gênero: Drama Veículo: Cinema Tipo de Análise: Filme Classificação: Não recomendado para menores de 12 (doze) anos (Longa Metragem) Contém: Linguagem Depreciativa e Agressão Física Tema: Venda de Crianças Processo: 08017.003482/2006-86 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: FICA COMIGO ESTA NOITE (Brasil - 2006) Produtor(es): Geraldo Silva de Carvalho/Daniel Lion/Telmo Maia/Diler Trindade Diretor(es): João Falcão Distribuidor(es): Columbia Tristar Buena Vista Films of Brasil, Ltda Classificação Pretendida: Não recomendado para menores de 10 (dez) anos Gênero: Comédia/Romance Veículo: Cinema Tipo de Análise: Filme Classificação: Não recomendado para menores de 10 (dez) anos (Longa Metragem) Contém: Insinuação de Sexo Tema: Experiência pós-morte Processo: 08017.003516/2006-32 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. JOSÉ EDUARDO ELIAS ROMÃO o- PORTARIA N 295, DE 29 DE AGOSTO DE 2006 <!ID638603-0> Filme: HIGH SCHOOL MUSICAL (Estados Unidos da América 2006) Produtor(es): Diretor(es): Kenny Ortega Distribuidor(es): Buena Vista Home Entertainment, Inc. / Videolar S/A. Classificação Pretendida: Livre Gênero: Comédia/Musical Veículo: DVD/VÍDEO Tipo de Análise: DVD Classificação: Livre (Longa Metragem) Tema: Musical Processo: 08017.003431/2006-54 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: W.I.T.C.H - VOLUME 1 (Estados Unidos da América 2005) Produtor(es): Marc Gordon-Bates Diretor(es): Marc Gordon-Bates Distribuidor(es): Buena Vista Home Entertainment, Inc. / Videolar S/A. Classificação Pretendida: Livre Gênero: Desenho Animado/Infantil Veículo: DVD/VÍDEO Tipo de Análise: DVD Classificação: Livre (Longa Metragem) Tema: Magia Processo: 08017.003450/2006-81 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Filme: ANTONIO, GUERREIRO DE DEUS (ANTONIO, GUERRIERO DI DIO, Itália - 2006) Produtor(es): Ãngelo Bassi Diretor(es): Antonello Bellucco Distribuidor(es): Aliance Empresa de Audiovisual Ltda. Classificação Pretendida: Livre Gênero: Drama Veículo: Cinema Tipo de Análise: Fita VHS Classificação: Não recomendado para menores de 14 (quartoze) anos (Longa Metragem e Trailer) Contém: Assassinato , Agressão Física e Suicídio Tema: Biografia Processo: 08017.003454/2006-69 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Série: SEINFELD - 7ª TEMPORADA (SEINFELD - SEASON 7ª, Estados Unidos da América - 1996) Episódio(s): 01 A 22 Produtor(es): Andy Ackerman/Jason Alexander Diretor(es): Andy Ackerman Distribuidor(es): Sony Pictures Home Entertainment do Brasil Ltda. Classificação Pretendida: Livre Gênero: Comédia Veículo: DVD/VÍDEO Tipo de Análise: DVD Classificação: Livre (Série) O Diretor, no uso de suas atribuições, e tendo em vista o disposto nos artigos 21, Inciso XVI, e 220, parágrafo 3º, Inciso I, da Constituição Federal e artigo 74 da Lei 8.069, de 13 de julho de 1990, com base na Portaria MJ nº 796, de 08 de setembro de 2000, publicada no DOU de 13 de setembro de 2000, e na Portaria SNJ nº 08, de 06 de julho de 2006, publicada no DOU de 07 de julho de 2006, aprovando o Manual da Nova Classificação Indicativa, resolve classificar: Evento Teatral: LISBELA E O PRISIONEIRO (Brasil - 2006) Produtor(es): Marcos Pitanga Diretor(es): Luiz Valentim Classificação Pretendida: Não recomendado para menores de 14 (quartoze) anos Gênero: Drama/Romance Tipo de Análise: Sinopse Classificação: Não recomendado para menores de 14 (quartoze) anos Contém: Temática Adolescente Processo: 08017.003290/2006-70 Requerente: Luiz Carlos Abreu Valentim Filme: CHUPACABRA TERROR (CHUPACABRA: DARK SEAS, Estados Unidos da América - 2005) Produtor(es): Charles Arthur Berg Diretor(es): John Shepphird Distribuidor(es): Globo Comunicação e Participações S/A Classificação Pretendida: Programa não recomendado para menores de 14 anos: inadequado para antes das vinte e uma horas Gênero: Terror Veículo: Televisão Tipo de Análise: Fita VHS Classificação: Programa não recomendado para menores de 16 anos: inadequado para antes das vinte e duas horas Contém: Assassinato , Agressão Física e Mutilação Tema: Expedição Secreta Processo: 08017.003392/2006-95 Requerente: Globo Comunicação e Participações S/A Minissérie: GALATICA ASTRONAVE DE COMBATE ANO 2 PARTE 2 (BATTLESTAR GALACTICA SEASON 2 - PART 2, Estados Unidos da América - 2005) Produtor(es): Diretor(es): Ronald D. Moore Distribuidor(es): Rádio e Televisão Record S/A. Classificação Pretendida: Veiculação em qualquer horário: livre Gênero: Ação Veículo: Televisão Tipo de Análise: Fita VHS Classificação: Programa não recomendado para menores de 12 anos: inadequado para antes das vinte horas Contém: Agressão Física, Insinuação de Sexo e Consumo de Drogas Lícitas Tema: Guerra Espacial Processo: 08017.003434/2006-98 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. 52 ISSN 1677-7042 Episódio: LEI E ORDEM I - O TERCEIRO CAVALEIRO (LAW & ORDER I - CRIMINAL INTENTION - THE THIRD HORSEMAN, Estados Unidos da América - 2005) Episódio(s): 11 Título da Série: LEI E ORDEM I Produtor(es): Diretor(es): Dick Wolf Distribuidor(es): Rádio e Televisão Record S/A. Classificação Pretendida: Veiculação em qualquer horário: livre Gênero: Drama Veículo: Televisão Tipo de Análise: Fita VHS Classificação: Programa não recomendado para menores de 12 anos: inadequado para antes das vinte horas Contém: Assassinato e Exposição de Cadáver Tema: Investigação Criminal Processo: 08017.003443/2006-89 Requerente: Tiquinho Comércio de Brinquedos & Serviços Ltda. Evento Teatral: NADA CONTRA Produtor(es): Eber Inácio/Vini Messias Diretor(es): Luca de Castro Classificação Pretendida: Não recomendado para menores de 12 (doze) anos Gênero: Cultural Tipo de Análise: Sinopse Classificação: Não recomendado para menores de 12 (doze) anos Contém: Temática Adolescente Processo: 08017.003463/2006-50 Requerente: Eber Inácio Ferreira Evento Teatral: DO ZERO (NOME DO SHOW) (Brasil - 2005) Produtor(es): Tatiana Horácio Diretor(es): Emerson Mardhine Classificação Pretendida: Livre Gênero: Musical Tipo de Análise: Sinopse Classificação: Livre Processo: 08017.003496/2006-08 Requerente: Tatiana Horácio Evento Teatral: ENCLAUSURADOS (Brasil - 2006) Produtor(es): Liliana Mont Serrat/Damiana Guimarães Diretor(es): Renato Carrera Classificação Pretendida: Não recomendado para menores de 16 (dezesseis) anos Gênero: Drama Tipo de Análise: Sinopse Classificação: Não recomendado para menores de 16 (dezesseis) anos Contém: Temática Adolescente Processo: 08017.003497/2006-44 Requerente: Liliana Mont Serrat Evento Teatral: EÙS (Brasil - 2006) Produtor(es): Liliana Mont Serrat/Damiana Guimarães Diretor(es): Renato Carrera Classificação Pretendida: Não recomendado para menores de 16 (dezesseis) anos Gênero: Drama Tipo de Análise: Sinopse Classificação: Não recomendado para menores de 16 (dezesseis) anos Contém: Temática Adolescente Processo: 08017.003498/2006-99 Requerente: Liliana Mont Serrat Evento Teatral: O AMOR EM MOVIMENTOS OBSESSIVOS (Brasil - 2006) Produtor(es): Liliana Mont Serrat/Damiana Guimarães Diretor(es): Renato Carrera Classificação Pretendida: Não recomendado para menores de 16 (dezesseis) anos Gênero: Drama/Comédia Tipo de Análise: Sinopse Classificação: Não recomendado para menores de 16 (dezesseis) anos Contém: Temática Adolescente Processo: 08017.003499/2006-33 Requerente: Liliana Mont Serrat Evento Teatral: AUTÓPSIA (Brasil - 2006) Produtor(es): Liliana Mont Serrat/Damiana Guimarães Diretor(es): Renato Carrera Classificação Pretendida: Não recomendado para menores de 18 (dezoito) anos Gênero: Drama Tipo de Análise: Sinopse Classificação: Não recomendado para menores de 18 (dezoito) anos Contém: Temática Adolescente Processo: 08017.003500/2006-20 Requerente: Liliana Mont Serrat Evento Teatral: DELICADOS (Brasil - 2006) Produtor(es): Liliana Mont Serrat/Damiana Guimarães Diretor(es): Renato Carrera Classificação Pretendida: Livre Gênero: Musical Tipo de Análise: Sinopse 1 Nº 168, quinta-feira, 31 de agosto de 2006 RETIFICAÇÃO Classificação: Livre Processo: 08017.003501/2006-74 Requerente: Liliana Mont Serrat <!ID638604-0> Show: HERITAGE SINGERS TOUR BRASIL 2006 (HERITAGE SINGERS, Estados Unidos da América - 2006) Produtor(es): Light House Diretor(es): Elias Lourenço Classificação Pretendida: Livre Gênero: Musical Tipo de Análise: Sinopse Classificação: Livre Processo: 08017.003502/2006-19 Requerente: Elias Lourenço da Costa Na Portaria nº 292, de 28/08/2006, publicada no DOU de 30/08/2006, Seção I, página 97, Processo MJ nº 08017.003480/200697, onde se lê: “Classificação: Livre (Longa Metragem)” leia-se “Classificação: Livre (Trailer)”. Ministério da Previdência Social . CONSELHO DE RECURSOS DA PREVIDÊNCIA SOCIAL CONSELHO PLENO CÂMARA SUPERIOR DE BENEFÍCIO JOSÉ EDUARDO ELIAS ROMÃO <!ID638600-0> DESPACHOS DO DIRETOR Em 29 de agosto de 2006 O Diretor, no uso de suas atribuições, e tendo em vista o disposto nos artigos 21, Inciso XVI, e 220, parágrafo 3º, Inciso I, da Constituição Federal e artigo 74 da Lei 8.069, de 13 de julho de 1990, com base na Portaria MJ nº 796, de 08 de setembro de 2000, publicada no DOU de 13 de setembro de 2000, e na Portaria SNJ nº 08, de 06 de julho de 2006, publicada no DOU de 07 de julho de 2006, aprovando o Manual da Nova Classificação Indicativa, resolve classificar: Processo MJ nº: 08017.002153/2006-18 Título: “O ÚLTIMO VISLUMBRE DE KOBOL - GALÁTICA - ASTRONAVE DE COMBATE - ANO I” Nº do Episódio: 12 Título da Série: GALÁTICA - ASTRONAVE DE COMBATE ANO I Requerente: Rádio e Televisão Record S/A. (p.p. Tiquinho Comércio de Brinquedos & Serviços Ltda.). Classificação Pretendida: Veiculação em qualquer horário: livre. Tema: Guerra Espacial Deferir o pedido de reconsideração de classificação, do episódio nº 12 da série para televisão, por adequação, classificado como “Programa não recomendado para menores de 14 anos: inadequado para antes das vinte e uma horas”, alterando sua classificação para “Veiculação em qualquer horário: livre”. A Rádio e Televisão Record S/A., adequou a obra, comprometendo-se a exibí-la na versão que nos foi apresentada, no horário solicitado. Processo MJ nº: 08017.001934/2006-95 Título da Série: “O.C. UM ESTRANHO NO PARAÍSO” Nº do Episódio: 6512 Requerente: TVSBT Canal 04 de São Paulo S/A. (p.p. Tiquinho Comércio de Brinquedos & Serviços Ltda.). Classificação Pretendida: Veiculação em qualquer horário: livre. Tema: Festa Natalina Deferir o pedido de reconsideração de classificação, do episódio nº 6512 da série para televisão, por adequação, classificado como “Programa não recomendado para menores de 12 anos: inadequado para antes das vinte horas”, alterando sua classificação para “Veiculação em qualquer horário: livre”. A TVSBT Canal 04 de São Paulo S/A., adequou a obra, comprometendo-se a exibí-la na versão que nos foi apresentada, no horário solicitado. <!ID638601-0> O Diretor, no uso de suas atribuições, e tendo em vista o disposto nos artigos 21, Inciso XVI, e 220, parágrafo 3º, Inciso I, da Constituição Federal e artigo 74 da Lei 8.069, de 13 de julho de 1990, com base na Portaria SNJ nº 08, de 06 de julho de 2006, publicada no DOU de 07 de julho de 2006, aprovando o Manual da Nova Classificação Indicativa, e na Portaria MJ nº 1.100, de 14 de julho de 2006, publicada no DOU de 20 de julho de 2006, resolve classificar:Processo MJ nº 08017.000096/2006-32 Filme: “O MAIOR AMOR DO MUNDO” Requerente: Columbia Tristar Buena Vista Films Of Brasil Ltda. (p.p. Tiquinho Comércio Brinquedos & Serviços Ltda.). Classificação Pretendida: Não Recomendado para menores de 14 (quartoze) anos. Tema: Realidade Brasileira Indeferir o pedido de reconsideração de classificação do filme para cinema (longa metragem), classificado como “Não Recomendado para menores de 16 (dezesseis) anos”, mantendo sua classificação, por conter: Assassinato, Agressão Física, Consumo de Drogas e Relação Sexual. Processo MJ nº 08017.003347/2006-31 Filme: “TRAIR E COÇAR E SÓ COMEÇAR” Requerente: Fox Film do Brasil Ltda. (p.p. Tiquinho Comércio Brinquedos & Serviços Ltda.). Classificação Pretendida: Não Recomendado para menores de 10 (dez) anos Tema: Confusão Deferir o pedido de reconsideração de classificação do filme para cinema (longa metragem), classificado como “Não Recomendado para menores de 12 (doze) anos”, alterando sua classificação para “Não Recomendado para menores de 10 (dez) anos”, por conter: Consumo de Droga Lícita, Linguagem Depreciativa e Insinuação de Sexo. JOSÉ EDUARDO ELIAS ROMÃO <!ID637199-0> RESOLUÇÃO N o- 3, DE 29 DE AGOSTO DE 2006 Edita o enunciado nº 26 do Conselho de Recursos da Previdência Social A CÂMARA SUPERIOR do Conselho de Recursos da Previdência Social, especializada em matéria de benefício, no uso da competência que lhe é atribuída pelo artigo 303, Parágrafo 1º, Inciso IV do Decreto nº 3048/99 na redação do Decreto nº 4729, de 09 de Junho de 2003, publicado no Diário Oficial da União de 10 de Junho de 2003, tendo em vista o disposto no artigo 14 e no artigo 61, Parágrafos 1º e 2º da Portaria MPS nº 88/2004 - Regimento Interno do CRPS - e cumprindo deliberação do Conselho Pleno em reunião realizada no dia 29 de agosto de 2006, resolve editar o seguinte enunciado: Enunciado Nº 26 A concessão da pensão por morte ao cônjuge ou companheiro do sexo masculino, no período compreendido entre a promulgação da Constituição Federal de 1988 e o advento da Lei nº 8.213 de 1991, rege-se pelas normas do Decreto nº 83.080, de 24 de janeiro de 1979, seguido pela Consolidação das Leis da Previdência Social (CLPS) expedida pelo Decreto nº 89.312, de 23 de janeiro de 1984, que continuaram a viger até o advento da Lei nº 8.213/91, aplicando-se tanto ao trabalhador do regime previdenciário rural quanto ao segurado do regime urbano. SALVADOR MARCIANO PINTO Presidente da Câmara 2ª CÂMARA DE JULGAMENTO <!ID638064-0> DECISÕES DE 7 DE AGOSTO DE 2006 PROFERIDAS EM PROCESSOS FISCAIS No mês de agosto de 2006, na sede do Conselho de Recursos da Previdência Social, situado no Setor de Autarquias Sul - quadra 04, bloco K, Brasília-DF, reuniram-se os membros da Segunda Câmara de Julgamento, nas datas a seguir mencionadas. Na ordem do dia, foram vistos, examinados e discutidos os recursos em pauta e, em decorrência, foram proferidas as seguintes decisões: Relator: Marco André Ramos Vieira Restituição de contribuição nº 35410.000588/2005-77 - (sp) Matéria: Restituição de Contribuição - Recorrente: seculum serviços s/c ltda- Recorrido: INSS - Acórdão: 02CAJ/782/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Notificação fiscal nº 35.406.785-0 - (mg) - Matéria: Autônomos, Diferenças de Contribuições, Órgão Público - Recorrente: município de coronel fabriciano - prefeitura municipal- Recorrido: INSS - Acórdão: 02CAJ/866/2006 - Decisão: Não conhecido do pedido de revisão do INSS por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Notificação fiscal nº 35.406.787-7 - (mg) - Matéria: Autônomos, Diferenças de Contribuições - Recorrente: município de coronel fabriciano - prefeitura municipal- Recorrido: INSS - Acórdão: 02CAJ/863/2006 - Decisão: Não conhecido do pedido de revisão do INSS por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Amílcar Barca Teixeira Junior auto de infração nº 35.662.951-1 - (sp) - Matéria: Auto de Infração - Recorrente: posto taquari ltda- Recorrido: INSS - Acórdão: 02CAJ/779/2006 - Decisão: Não conhecido do recurso por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.662.953-8 - (sp) - Matéria: Parte Empresa, SAT - Recorrente: posto taquari ltda- Recorrido: INSS Acórdão: 02CAJ/774/2006 - Decisão: Não conhecido do recurso por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Marco André Ramos Vieira notificação fiscal nº 35.784.285-5 - (sp) - Matéria: Construção Civil - Recorrente: marcia regina ruiz mendes rodrigues- Recorrido: INSS - Acórdão: 02CAJ/775/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.657.832-1 - (sp) - Matéria: Construção Civil - Recorrente: nelson grunemberg alves reis- Recorrido: INSS - Acórdão: 02CAJ/776/2006 - Decisão: Anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Nº 168, quinta-feira, 31 de agosto de 2006 notificação fiscal nº 35.040.035-0 - (sp) - Matéria: Seguro de Vida em Grupo, Ajuda de Custo - Recorrente: people donus assessoria em recursos humanos ltda- Recorrido: INSS - Acórdão: 02CAJ/783/2006 - Decisão: Anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 37211.001839/2005-11 - (rj) Matéria: Pedido de Restituição - Recorrente: reginaldo nunes da rocha- Recorrido: INSS - Decisão: 02CAJ/316/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 36108.001384/2005-40 - (pb) Matéria: Pedido de Restituição - Recorrente: salomão cordeiro de oliveira- Recorrido: INSS - Acórdão: 02CAJ/786/2006 - Decisão: Conhecido e provido em parte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.663.105-2 - (sp) - Matéria: Parte Empregado, Comercialização Produto Rural, Contribuinte Individual Recorrente: santa fé agropecuária ltda- Recorrido: INSS - Acórdão: 02CAJ/780/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.795.012-7 - (RS) - Matéria: PAT Recorrente: saur equipamentos s/a- Recorrido: INSS - Acórdão: 02CAJ/784/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.795.013-5 - (RS) - Matéria: Parte Empresa - Recorrente: saur equipamentos s/a- Recorrido: INSS Decisão: 02CAJ/315/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.795.015-1 - (RS) - Matéria: Auto de Infração - Recorrente: saur equipamentos s/a- Recorrido: INSS - Decisão: 02CAJ/345/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.632.424-9 - (mg) - Matéria: Parte Empresa - Recorrente: smm engenharia ltda- Recorrido: INSS - Acórdão: 02CAJ/864/2006 - Decisão: Anular a NFLD por maioria, nos termos do relatório e voto divergente vencedor que acompanham o presente julgado. notificação fiscal nº 35.468.763-8 - (sp) - Matéria: Parte Empregado - Recorrente: sudeste segurança e transportes de valores ltda- Recorrido: INSS - Acórdão: 02CAJ/865/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.468.765-4 - (sp) - Matéria: Parte Empresa - Recorrente: sudeste segurança e transportes de valores ltda- Recorrido: INSS - Acórdão: 02CAJ/778/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.712.331-0 - (sp) - Matéria: Parte Empresa - Recorrente: tecnoperfil taurus ltda- Recorrido: INSS Acórdão: 02CAJ/777/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 37169.000293/2004-54 - (sc) Matéria: Pedido de Restituição - Recorrente: werner gerhard kohlscheen- Recorrido: INSS - Acórdão: 02CAJ/785/2006 - Decisão: Conhecido e provido em parte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Amílcar Barca Teixeira Junior compensação nº 37076.001920/2002-71 - (rs) - Matéria: Pedido de Compensação - Recorrente: plásticos suzuki ltda- Recorrido: INSS - Acórdão: 02CAJ/781/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.543.182-3 - (sp) - Matéria: Parte Empregado - Recorrente: roca brasil ltda- Recorrido: INSS - Decisão: 02CAJ/337/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.543.159-9 - (sp) - Matéria: Contrato de Prestação de Serviços - Recorrente: roca brasil ltda- Recorrido: INSS - Decisão: 02CAJ/314/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Antônio Correa Junior reconsideração nº 44000.001195/2005-01 - (sp) - Matéria: Pedido de Reconsideração - Recorrente: associação espírita andré luiz - aeal- Recorrido: INSS - Decisão: 02CAJ/342/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 35074.000195/2005-32 - (sp) Matéria: Pedido de Restituição - Recorrente: xavier comércio de veículos ltda- Recorrido: INSS - Decisão: 02CAJ/312/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.692.651-6 - (sp) - Matéria: Segurado Empregado - Recorrente: w i indústria e comércio de componentes eletrônicos ltda- Recorrido: INSS - Acórdão: 02CAJ/761/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.669.437-2 - (sp) - Matéria: Participação nos Lucros - Recorrente: santander brasil investimentos e serviços s/a- Recorrido: INSS - Acórdão: 02CAJ/847/2006 - Decisão: Anular a NFLD por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. 1 notificação fiscal nº 35.662.971-6 - (sp) - Matéria: Construção Civil - Recorrente: taquaricap - renovadora e comércio de pneu ltda-me- Recorrido: INSS - Acórdão: 02CAJ/763/2006 - Decisão: Anular a NFLD por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.639.267-8 - (sp) - Matéria: Segurado Empregado, Contribuinte Individual - Recorrente: pastifio vesuvio ltda- Recorrido: INSS - Acórdão: 02CAJ/849/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.523.213-8 - (sp) - Matéria: Parte Empregado, Pró Labore - Recorrente: serv-natus contro de alimentos naturais ltda- Recorrido: INSS - Acórdão: 02CAJ/347/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.468.288-1 - (sp) - Matéria: Parte Empresa, Parte Empregado - Recorrente: provig formação de profisionais de segurança s/c ltda- Recorrido: INSS - Acórdão: 02CAJ/764/2006 - Decisão: Anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.416.757-0 - (sp) - Matéria: Parte Empregado - Recorrente: valdac ltda- Recorrido: INSS - Acórdão: 02CAJ/831/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.275.935-6 - (sp) - Matéria: Diferença de Contribuição - Recorrente: transtécnica construções e comércio ltda- Recorrido: INSS - Acórdão: 02CAJ/851/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.040.221-3 - (sp) - Matéria: Parte Empregado, Pró Labore - Recorrente: jurubatech tecnologia automotiva ltda- Recorrido: INSS - Acórdão: 02CAJ/848/2006 - Decisão: Conhecido e provido em parte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.008.391-6 - (sp) - Matéria: Parte Empregado, Débito Normal - Recorrente: associação espírita andré luiz- Recorrido: INSS - Acórdão: 02CAJ/809/2006 - Decisão: Não conhecido do pedido de revisão do INSS por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.734.987-3 - (rs) - Matéria: Auto de Infração - Recorrente: zila m niedersberG germatz e cia ltda- Recorrido: INSS - Acórdão: 02CAJ/762/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.707.717-2 - (pr) - Matéria: Auto de Infração - Recorrente: valdemar cardoso carvalho- Recorrido: INSS Acórdão: 02CAJ/837/2006 - Decisão: Anular o Auto de Infração (AI) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.675.321-2 - (go) - Matéria: Auto de Infração - Recorrente: plinio vieira reis- Recorrido: INSS - Decisão: 02CAJ/313/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.215.254-0 - (go) - Matéria: Auto de Infração - Recorrente: sebastião joaquim p n tejota- Recorrido: INSS - Acórdão: 02CAJ/852/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.089.403-5 - (sp) - Matéria: Servidor Efetivo, Descaracterização Regime Próprio, Agentes Políticos - Recorrente: município de guaratingueta - prefeitura municipal- Recorrido: INSS - Acórdão: 02CAJ/760/2006 - Decisão: Conhecido e provido em parte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.418.953-0 - (sp) - Matéria: Auto de Infração - Recorrente: unilever bestfoods brasil ltda- Recorrido: INSS - Acórdão: 02CAJ/8582006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.334.164-9 - (rj) - Matéria: Compensação Indevida - Recorrente: wermar materiais de construção ltdaRecorrido: INSS - Decisão: 02CAJ/346/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.244.203-4 - (sp) - Matéria: Auto de Infração - Recorrente: prudente promoções e eventos s/c ltda- Recorrido: INSS - Acórdão: 02CAJ/773/2006 - Decisão: Não conhecido do recurso por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.375.513-3 - (sp) - Matéria: Auto de Infração - Recorrente: waldecyr lazzarrin epp- Recorrido: INSS Acórdão: 02CAJ/771/2006 - Decisão: Conhecido do pedido de revisão do contribuinte por unanimidade. Em substituição, anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.375.512-5 - (sp) - Matéria: Auto de Infração - Recorrente: waldercyr lazzarin epp- Recorrido: INSS Acórdão: 02CAJ/855/2006 - Decisão: Conhecido do pedido de revisão do contribuinte por unanimidade. Em substituição, anular o Auto de Infração (AI) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 32.014.796-7 - (sp) - Matéria: Parte Empregado, Parte Empresa - Recorrente: gente banco de recursos humanos ltda- Recorrido: INSS - Acórdão: 02CAJ/772/2006 - Decisão: Anular a NFLD por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. ISSN 1677-7042 53 notificação fiscal nº 35.375.510-9 - (sp) - Matéria: Parte Empresa, SAT, Terceiros - Recorrente: waldecyr lazzarin epp- Recorrido: INSS - Acórdão: 02CAJ/770/2006 - Decisão: Conhecido do pedido de revisão do contribuinte por unanimidade. Em substituição, anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.375.511-7 - (sp) - Matéria: Parte Empresa, SAT, Terceiros - Recorrente: waldecyr lazzarin epp- Recorrido: INSS - Acórdão: 02CAJ/769/2006 - Decisão: Conhecido do pedido de revisão do contribuinte por unanimidade. Em substituição, anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.489.865-5 - (rs) - Matéria: Responsabilidade Solidária - Recorrente: sesc - administração regional no estado do rs- Recorrido: INSS - Acórdão: 02CAJ/765/2006 - Decisão: Anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.484.450-4 - (sc) - Matéria: Auto de Infração - Recorrente: posto alexandre ltda- Recorrido: INSS - Acórdão: 02CAJ/767/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.484.451-2 - (sc) - Matéria: Auto de Infração - Recorrente: posto alexandre ltda- Recorrido: INSS - Acórdão: 02CAJ/768/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.406.977-2 - (mg) - Matéria: Parte Empresa - Recorrente: município de caratinga - prefeitura municipalRecorrido: INSS - Acórdão: 02CAJ/766/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. filantropiaNº 35406.001856/1998-10 - (sp) - Matéria: Filantropia - Isenção Cota Patronal - Recorrente: associação de estudos espírita verdade e luz- Recorrido: INSS - Acórdão: 02CAJ/854/2006 - Decisão: Conhecido do pedido de revisão do INSS por unanimidade. Conhecido do recurso da entidade e negar provimento por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. filantropiaNº 35406.001294/1996-70 - (sp) - Matéria: Filantropia - Isenção Cota Patronal - Recorrente: associação de pais e amigos dos excepcionais de atibaia - apae- Recorrido: INSS - Acórdão: 02CAJ/853/2006 - Decisão: Conhecido do pedido de revisão do INSS por unanimidade. Conhecido do recurso da entidade e negar provimento por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. MÁRIO HUMBERTO CABUS MOREIRA Presidente da Câmara DECISÕES DE 8 DE AGOSTO DE 2006 PROFERIDAS EM PROCESSOS FISCAIS Relator: Jorge Luis Moran notificação fiscal nº 35.745.252-6 - (sp) - Matéria: Gratificação - Recorrente: symrise aromas e fragâncias ltda- Recorrido: INSS - Acórdão: 02CAJ/787/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.596.184-9 - (sp) - Matéria: Aferição Indireta, Construção Civil - Recorrente: saradinha truck center com. peças e serv. ltda- Recorrido: INSS - Acórdão: 02CAJ/856/2006 Decisão: Anular a NFLD por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.784.789-0 - (ce) - Matéria: Parcelamento - Recorrente: termaco - terminais marítimos containers e serviços acessórios ltda- Recorrido: INSS - Acórdão: 02CAJ/796/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.771.398-2 - (rj) - Matéria: Parte Patronal - Recorrente: suderj - superintendência de desportos do rio de janeiro- Recorrido: INSS - Acórdão: 02CAJ/857/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.563.127-0 - (rj) - Matéria: Parte Empregado - Recorrente: sociedade brasileira de instrução e outros- Recorrido: INSS - Acórdão: 02CAJ/795/2006 - Decisão: Anular a NFLD por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 35380.002689/2005-87 - (sp) Matéria: Pedido de Restituição - Recorrente: rogério josé dalioRecorrido: INSS - Acórdão: 02CAJ/793/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 35380.002660/2005-03 - (sp) Matéria: Pedido de Restituição - Recorrente: rodolfo alves- Recorrido: INSS - Acórdão: 02CAJ/789/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 35380.002647/2005-46 - (sp) Matéria: Pedido de Restituição - Recorrente: vera lucia pontes camargo- Recorrido: INSS - Acórdão: 02CAJ/788/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. 54 ISSN 1677-7042 restituição de contribuição nº 35926.003507/2005-09 - (al) Matéria: Pedido de Restituição - Recorrente: onélio josé da silva paes- Recorrido: INSS - Decisão: 02CAJ/328/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.566.815-7 - (sp) - Matéria: Responsabilidade Solidária - Recorrente: rohm and haas química ltda- Recorrido: INSS - Acórdão: 02CAJ/794/2006 - Decisão: Anular a NFLD por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.645.711-7 - (sp) - Matéria: Aferição Indireta, Construção Civil - Recorrente: transbebida transportes de bebidas ltda- Recorrido: INSS - Decisão: 02CAJ/318/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.714.043-5 - (sp) - Matéria: Construção Civil - Recorrente: orlando siribeli- Recorrido: INSS - Decisão: 02CAJ/317/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.596.201-2 - (sp) - Matéria: Parte Empresa, Parte Empregado, Aferição Indireta - Recorrente: starplus gráficos e editores ltda- Recorrido: INSS - Decisão: 02CAJ/320/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Maria das Graças Ferreira Silva notificação fiscal nº 35.475.973-6 - (mg) - Matéria: SAT Recorrente: usinas siderúrgicas de minas gerais s/a - usiminas- Recorrido: INSS - Decisão: 02CAJ/319/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.262.449-3 - (mg) - Matéria: Parte Empregado - Recorrente: usinas siderúrgicas de minas gerais s/a usiminas- Recorrido: INSS - Acórdão: 02CAJ/791/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.262.447-7 - (mg) - Matéria: Parte Empregado - Recorrente: usinas siderúrgicas de minas gerais s/a usiminas- Recorrido: INSS - Acórdão: 02CAJ/790/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.262.443-4 - (mg) - Matéria: Abono, Gratificações - Recorrente: usinas siderúrgicas de minas gerais s/a usiminas- Recorrido: INSS - Acórdão: 02CAJ/862/2006 - Decisão: Conhecido e provido em parte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Jorge Luis Moran notificação fiscal nº 35.488.573-1 - (sp) - Matéria: Pró Labore, Salário Indireto - Recorrente: sociedade de ensino superior toledo s/c ltda- Recorrido: INSS - Decisão: 02CAJ/329/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.488.574-0 - (sp) - Matéria: Pró Labore - Recorrente: sociedade de ensino superior toledo s/c ltda- Recorrido: INSS - Decisão: 02CAJ/330/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.226.087-4 - (rn) - Matéria: Auto de Infração - Recorrente: sidrônio freire da silva- Recorrido: INSS Decisão: 02CAJ/321/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.226.093-9 - (rn) - Matéria: Auto de Infração - Recorrente: sidrônio freire da silva- Recorrido: INSS Decisão: 02CAJ/322/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.226.092-0 - (rn) - Matéria: Auto de Infração - Recorrente: sidrônio freire da silva- Recorrido: INSS Decisão: 02CAJ/323/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.226.090-4 - (rn) - Matéria: Auto de Infração - Recorrente: sidrônio freire da silva- Recorrido: INSS Decisão: 02CAJ/324/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.226.089-0 - (rn) - Matéria: Auto de Infração - Recorrente: sidrônio freire da silva- Recorrido: INSS Decisão: 02CAJ/325/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.226.086-6 - (rn) - Matéria: Auto de Infração - Recorrente: sidrônio freire da silva- Recorrido: INSS Decisão: 02CAJ/326/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.226.091-2 - (rn) - Matéria: Auto de Infração - Recorrente: sidrônio freire da silva- Recorrido: INSS Decisão: 02CAJ/327/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. MÁRIO HUMBERTO CABUS MOREIRA Presidente da Câmara 1 DECISÕES DE 9 DE AGOSTO DE 2006 PROFERIDAS EM PROCESSOS FISCAIS Relator: Marco André Ramos Vieira notificação fiscal nº 35.791.273-0 - (rj) - Matéria: Responsabilidade Solidária - Recorrente: sh formas andaimes e escoramentos ltda- Recorrido: INSS - Acórdão: 02CAJ/868/2006 - Decisão: Anular a NFLD por maioria, nos termos do relatório e voto divergente vencedor que acompanham o presente julgado. notificação fiscal nº 35.791.278-0 - (rj) - Matéria: Responsabilidade Solidária - Recorrente: sh formas andaimes e escoramentos ltda- Recorrido: INSS - Acórdão: 02CAJ/870/2006 - Decisão: Anular a NFLD por maioria, nos termos do relatório e voto divergente vencedor que acompanham o presente julgado. notificação fiscal nº 35.791.289-6 - (rj) - Matéria: Responsabilidade Solidária - Recorrente: sh formas andaimes e escoramentos ltda- Recorrido: INSS - Acórdão: 02CAJ/869/2006 - Decisão: Anular a NFLD por maioria, nos termos do relatório e voto divergente vencedor que acompanham o presente julgado. restituição de contribuição nº 35380.002651/2005-12 - (sp) Matéria: Pedido de Restituição - Recorrente: valdir suman- Recorrido: INSS - Acórdão: 02CAJ/808/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.791.271-3 - (rj) - Matéria: Responsabilidade Solidária - Recorrente: sh formas andaimes e escoramentos ltda- Recorrido: INSS - Acórdão: 02CAJ/867/2006 - Decisão: Anular a NFLD por maioria, nos termos do relatório e voto divergente vencedor que acompanham o presente julgado. auto de infração nº 35.546.037-8 - (se) - Matéria: Auto de Infração - Recorrente: renes ferreira de barros- Recorrido: INSS Acórdão: 02CAJ/804/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 37330.001652/2001-67 - (sp) Matéria: Pedido de Restituição - Recorrente: pedra dias sales- Recorrido: INSS - Acórdão: 02CAJ/807/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.396.710-6 - (rn) - Matéria: Auto de Infração - Recorrente: paulo medeiros- Recorrido: INSS - Acórdão: 02CAJ/805/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.396.706-8 - (rn) - Matéria: Auto de Infração - Recorrente: paulo medeiros- Recorrido: INSS - Decisão: 02CAJ/331/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.768.260-2 - (rs) - Matéria: Auto de Infração - Recorrente: transcaxias logistica modal ltda- Recorrido: INSS - Acórdão: 02CAJ/803/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.806.460-0 - (sp) - Matéria: Construção Civil - Recorrente: olavo massayuki higa- Recorrido: INSS Acórdão: 02CAJ/806/2006 - Decisão: Não conhecido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.397.743-8 - (pe) - Matéria: Parte Empresa - Recorrente: município de lagoa do ouro - prefeitura municipal- Recorrido: INSS - Decisão: 02CAJ/332/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.663.037-4 - (sp) - Matéria: PAT Recorrente: sociedade beneficente portuguesa de bauru- Recorrido: INSS - Acórdão: 02CAJ/836/2006 - Decisão: Conhecido e provido em parte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Daniele Strohmeyer Gomes notificação fiscal nº 35.506.351-4 - (sp) - Matéria: Parte Empresa - Recorrente: petropack embalagens industriais ltda- Recorrido: INSS - Decisão: 02CAJ/338/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.421.208-7 - (sp) - Matéria: Auto de Infração - Recorrente: souza cruz s/a- Recorrido: INSS - Acórdão: 02CAJ/800/2006 - Decisão: Não conhecido do recurso por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.730.290-7 - (mg) - Matéria: Auto de Infração - Recorrente: real moto peças ltda- Recorrido: INSS - Acórdão: 02CAJ/810/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.797.453-0 - (sp) - Matéria: Parte Empresa - Recorrente: rosfrios alimentos ltda- Recorrido: INSS Acórdão: 02CAJ/799/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.639.948-6 - (mg) - Matéria: Auto de Infração - Recorrente: real moto peças ltda- Recorrido: INSS - Acórdão: 02CAJ/845/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Nº 168, quinta-feira, 31 de agosto de 2006 notificação fiscal nº 35.744.681-0 - (sp) - Matéria: Parte Empresa, Parte Empregado - Recorrente: tmb telecomuncações móveis do brasil ltda- Recorrido: INSS - Acórdão: 02CAJ/811/2006 Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.477.455-7 - (rj) - Matéria: Parte Empresa - Recorrente: telemar norte leste s/a- Recorrido: INSS - Acórdão: 02CAJ/859/2006 - Decisão: Anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.753.905-2 - (sp) - Matéria: Auto de Infração - Recorrente: united mills ltda- Recorrido: INSS - Acórdão: 02CAJ/797/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Maria das Graças Ferreira Silva notificação fiscal nº 35.348.860-7 - (sp) - Matéria: Retenção 11% - Recorrente: pacaembu autopeças ltda- Recorrido: INSS - Acórdão: 02CAJ/798/2006 - Decisão: Não conhecido do pedido de revisão do INSS por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.246.011-3 - (sc) - Matéria: Parte Empresa - Recorrente: tecbau construtora ltda- Recorrido: INSS Decisão: 02CAJ/344/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Marco André Ramos Vieira restituição de contribuição nº 36014.001455/2003-10 - (go) Matéria: Pedido de Restituição - Recorrente: paulo pereira gomesRecorrido: INSS - Acórdão: 02CAJ/802/2006 - Decisão: Conhecido e provido em parte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.593.294-6 - (rs) - Matéria: Auto de Infração - Recorrente: unimed alto jacui - sociedade cooperativa de trabalho ltda- Recorrido: INSS - Acórdão: 02CAJ/801/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. MÁRIO HUMBERTO CABUS MOREIRA Presidente da Câmara DECISÕES DE 11 DE AGOSTO DE 2006 PROFERIDAS EM PROCESSOS FISCAIS Relator: Marco André Ramos Vieira notificação fiscal nº 35.681.995-7 - (sc) - Matéria: Parte Empresa - Recorrente: salvaro industrial e comércio de madeira ltdaRecorrido: INSS - Acórdão: 02CAJ/812/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.681.994-9 - (sc) - Matéria: Parte Empresa - Recorrente: salvaro industrial e comércio de madeira ltdaRecorrido: INSS - Acórdão: 02CAJ/813/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.715.070-8 - (sp) - Matéria: Parte Empresa - Recorrente: souza cruz s/a- Recorrido: INSS - Acórdão: 02CAJ/814/2006 - Decisão: Conhecido do recurso em parte e, nesta parte, negar provimento por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.715.072-4 - (sp) - Matéria: Parte Empresa - Recorrente: souza cruz s/a- Recorrido: INSS - Decisão: 02CAJ/340/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Amílcar Barca Teixeira Junior compensação nº 35950.000624/2004-12 - (pr) - Matéria: Pedido de Compensação - Recorrente: organização educacional expoente ltda- Recorrido: INSS - Acórdão: 02CAJ/846/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. compensação nº 35950.001072/2004-51 - (pr) - Matéria: Pedido de Compensação - Recorrente: organização educacional expoente ltda- Recorrido: INSS - Acórdão: 02CAJ/826/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. compensação nº 35950.001073/2004-04 - (pr) - Matéria: Pedido de Compensação - Recorrente: organização educacional expoente ltda- Recorrido: INSS - Acórdão: 02CAJ/818/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. compensação nº 35950.001974/2004-98 - (pr) - Matéria: Pedido de Compensação - Recorrente: organização educacional expoente ltda- Recorrido: INSS - Acórdão: 02CAJ/820/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. compensação nº 35950.001976/2004-87 - (pr) - Matéria: Pedido de Compensação - Recorrente: organização educacional expoente ltda- Recorrido: INSS - Acórdão: 02CAJ/817/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. compensação nº 35183.003071/2004-80 - (pr) - Matéria: Pedido de Compensação - Recorrente: organização educacional expoente ltda- Recorrido: INSS - Acórdão: 02CAJ/822/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. 1 Nº 168, quinta-feira, 31 de agosto de 2006 compensação nº 35950.001977/2004-21 - (pr) - Matéria: Pedido de Compensação - Recorrente: organização educacional expoente ltda- Recorrido: INSS - Acórdão: 02CAJ/821/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. compensação nº 35950.001975/2004-32 - (pr) - Matéria: Pedido de Compensação - Recorrente: organização educacional expoente ltda- Recorrido: INSS - Acórdão: 02CAJ/819/2006 - Decisão: Não conhecido do pedido de revisão do contribuinte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.486.327-4 - (mg) - Matéria: Cargos Comissionados - Recorrente: município de patrocínio - prefeitura municipal- Recorrido: INSS - Decisão: 02CAJ/333/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Marco André Ramos Vieira notificação fiscal nº 35.340.859-0 - (sp) - Matéria: Parte Empresa - Recorrente: petrom petroquímica mogi das cruzes ltda- Recorrido: INSS - Decisão: 02CAJ/334/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. Relator: Maria das Graças Ferreira Silva auto de infração nº 35.421.931-6 - (sp) - Matéria: Auto de Infração - Recorrente: município de patrocínio - prefeitura municipalRecorrido: INSS - Decisão: 02CAJ/339/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.231.049-9 - (sp) - Matéria: Responsabilidade Solidária - Recorrente: itausa investimentos itaú s/a- Recorrido: INSS - Acórdão: 02CAJ/815/2006 - Decisão: Não conhecido do pedido de revisão do INSS por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.450.225-5 - (sp) - Matéria: Regime Próprio - Recorrente: universidade de taubaté- Recorrido: INSS Acórdão: 02CAJ/828/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.367.622-5 - (sp) - Matéria: Parte Empregado - Recorrente: transporte e comércio fassina ltda- Recorrido: INSS - Acórdão: 02CAJ/816/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.367.623-3 - (sp) - Matéria: Autônomos, Pró Labore - Recorrente: transporte e comércio fassina ltdaRecorrido: INSS - Acórdão: 02CAJ/827/2006 - Decisão: Anular a Decisão-Notificação (DN) por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.367.625-0 - (sp) - Matéria: Auto de Infração - Recorrente: transporte e comércio fassina ltda- Recorrido: INSS - Acórdão: 02CAJ/860/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.706.980-3 - (sp) - Matéria: Parte Empregado - Recorrente: unistamp com. de ferramentas ltda - eppRecorrido: INSS - Acórdão: 02CAJ/861/2006 - Decisão: Conhecido e não provido por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. restituição de contribuição nº 37317.005781/2002-45 - (sp) Matéria: Pedido de Restituição - Recorrente: pintortec pinturas técnicas ltda- Recorrido: INSS - Decisão: 02CAJ/343/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.566.381-3 - (sp) - Matéria: Retenção 11% - Recorrente: residencial marajoara ii- Recorrido: INSS - Acórdão: 02CAJ/826/2006 - Decisão: Não conhecido do pedido de revisão do INSS por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.620.702-1 - (sp) - Matéria: Parte Empregado, Autônomos - Recorrente: r g sertal industria e comércio ltda- Recorrido: INSS - Acórdão: 02CAJ/830/2006 - Decisão: Conhecido e provido em parte por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.711.444-2 - (ce) - Matéria: Aferição Indireta - Recorrente: ricardo barbosa castelo branco pontes- Recorrido: INSS - Acórdão: 02CAJ/835/2006 - Decisão: Anular a NFLD por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.471.784-7 - (pe) - Matéria: SAT Recorrente: sintequímica do brasil ltda- Recorrido: INSS - Acórdão: 02CAJ/825/2006 - Decisão: Conhecido do recurso em parte e, nesta parte, negar provimento por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. auto de infração nº 35.655.240-3 - (mg) - Matéria: Auto de Infração - Recorrente: raimundo anicio botelho- Recorrido: INSS Decisão: 02CAJ/336/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.454.409-8 - (sp) - Matéria: Parte Empregado - Recorrente: timbre tecnologia em serviços ltda- Recorrido: INSS - Acórdão: 02CAJ/335/2006 - Decisão: Convertido o julgamento em diligência externa por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. notificação fiscal nº 35.418.844-5 - (sp) - Matéria: Parte Empresa - Recorrente: newtime serviços temporários ltda- Recorrido: INSS - Acórdão: 02CAJ/829/2006 - Decisão: Não conhecido do recurso por unanimidade, nos termos do relatório e voto que acompanham o presente julgado. MÁRIO HUMBERTO CABUS MOREIRA Presidente da Câmara <!ID638226-0> PAUTAS DE JULGAMENTOS Pauta de Julgamento dos recursos das sessões ordinárias a serem realizadas, no curso do mês de SETEMBRO de 2006, na sede do Órgão, situada SAS - Q 4 - BL "K" - 10º ANDAR, Brasília, DISTRITO FEDERAL, nas datas e horários a seguir mencionados, podendo, entretanto, nessa mesma sessão ou sessões subsequentes, serem julgados os processos adiados ou constantes de pautas já publicadas. II - atuar na ampla rede de articulação nacional do COEP, promovendo campanhas e projetos de desenvolvimento comunitário, valendo-se do Programa de Educação Previdenciária-PEP. Art. 4º Esta Portaria entra em vigor na data de sua publicação, e revoga as disposições em contrário. VALDIR MOYSÉS SIMÃO SECRETARIA DE PREVIDÊNCIA COMPLEMENTAR DEPARTAMENTO DE ANÁLISE TÉCNICA DIA 11/09/2006 a partir das 09:00hs RELATOR(A): MARCO ANDRÉ RAMOS VIEIRA NFLD 35.776.495-1 (ES) Interessados: INSS e UNIÃO FEDERAL - TRIBUNAL REGIONAL DO TRABALHO 17ª REGIÃO. DIA 11/09/2006 a partir das 13:30 RELATOR(A): ANTONIO CORREA JUNIOR NFLD 35.459.901-1 (SP) Interessados: INSS e PEDRO DE SOUZA MELLO NFLD 35.459.900-3 (SP) Interessados: INSS e PEDRO DE SOUZA MELLO AI 35.653.113-9 (RS) Interessados: INSS e RANDON S/A IMPLEMENTOS E SISTEMAS AUTOMOTIVOS NFLD 35.653.112-0 (RS) Interessados: INSS e RANDON S/A - IMPLEMENTOS E SISTEMAS AUTOMOTIVOS DIA 11/09/2006 a partir das 13:30 RELATOR(A): DANIELE STROHMEYER GOMES NFLD 35.521.582-9 (BA) Interessados: INSS e SUDAMERICANA DE FIBRAS BRASIL 55 ISSN 1677-7042 <!ID637711-0> PORTARIA N o- 652, DE 30 DE AGOSTO DE 2006 O DIRETOR DE ANÁLISE TÉCNICA, no uso das atribuições que lhe confere o inciso I do art. 33, combinado com o art. 74, ambos da Lei Complementar nº 109, de 29 de maio de 2001 e inciso I, do art. 11 do Anexo I ao Decreto nº 5.755, de 13 de abril de 2006, considerando as manifestações técnicas exaradas no Processo MPS nº 44000.002423/2006-33, sob o comando nº 23629956/2006, resolve: Art. 1º Aprovar a constituição e autorizar o funcionamento da RGZ PREVI - Fundação RGZ de Seguridade Social. Art. 2º Aprovar o Estatuto da RGZ PREVI - Fundação RGZ de Seguridade Social. Art. 3º Estabelecer o prazo de 180 (cento e oitenta) dias para o início efetivo das atividades, contados a partir da data de publicação desta Portaria, sob pena de cancelamento da autorização concedida. Art. 4º Esta Portaria entra em vigor na data de sua publicação. CARLOS DE PAULA DIA 11/09/2006 a partir das 14:00hs RELATOR(A): DANIELE STROHMEYER GOMES NFLD 35.521.581-0 (BA) Interessados: INSS e SUDAMERICANA DE FIBRAS BRASIL Ministério da Saúde . GABINETE DO MINISTRO MÁRIO HUMBERTO CABUS MOREIRA Presidente da Câmara PORTARIA N o- 2.068, DE 30 DE AGOSTO DE 2006 <!ID637958-0> INSTITUTO NACIONAL DO SEGURO SOCIAL Credencia o Município de Fortaleza do Estado do Ceará, a receber os incentivos aos Programas Agentes Comunitários de Saúde e Saúde da Família. PORTARIA N o- 3.759, DE 30 DE AGOSTO DE 2006 <!ID638403-0> Participação do Instituto Nacional do Seguro Social-INSS, no Comitê de Entidades no Combate à Fome e pela Vida-COEP. FUNDAMENTAÇÃO LEGAL: Decreto n° 5.870, de 8/8/2006. O PRESIDENTE DO INSTITUTO NACIONAL DO SEGURO SOCIAL-INSS, no uso das atribuições conferidas pelo Decreto n° 5.870, de 8 de agosto de 2006, Considerando que o Comitê de Entidades no Combate à Fome e pela Vida-COEP, criado em 1993, é uma rede nacional de articulação e de mobilização social que reúne organizações comprometidas na promoção do desenvolvimento humano e social; Considerando que o INSS é uma das instituições associadas ao COEP e que a sua participação constitui um importante instrumento na promoção do desenvolvimento humano e social; Considerando a necessidade de definir a participação do INSS quanto ao atendimento das atribuições contidas no estatuto e regulamento do Comitê, resolve: Art. 1º Estabelecer que a participação do INSS no COEP se dará da seguinte forma: I - o representante do INSS no Conselho Deliberativo do COEP Nacional será o dirigente máximo da Autarquia; II - os representantes do INSS no Conselho Deliberativo do COEP Regional e Estadual serão os titulares das Gerências Regionais e das Gerências-Executivas; III - o representante técnico do INSS na Comissão Executiva do COEP Nacional será indicado pelo dirigente máximo da Autarquia, por portaria a ser publicada em Boletim de Serviço. a) A atuação do representante técnico do INSS na Comissão Executiva do COEP Nacional será subsidiada por um Grupo de Apoio, formado por um representante de cada Gerência Regional, que será indicado pelo respectivo dirigente, por portaria a ser publicada em Boletim de Serviço. b) Os representantes técnicos do INSS nas comissões executivas dos COEP regionais e estaduais serão indicados pelos dirigentes das Gerências Regionais e das Gerências-Executivas, por portaria a ser publicada em Boletim de Serviço. Art. 2º Compete aos representantes do INSS no Conselho Deliberativo do COEP: I - assegurar, por meio de seus órgãos descentralizados, o cumprimento dos objetivos sociais do estatuto e do plano de ação anual do COEP, oferecendo apoio e parcerias em programas de desenvolvimento e mobilização social; II - mobilizar e articular as organizações parceiras e incentivar a prática do voluntariado com os servidores, por intermédio dos representantes técnicos do INSS, para atuarem em projetos na área social. Art. 3º Compete aos representantes do INSS na Comissão Executiva do COEP: I - adotar as providências necessárias para coordenar, facilitar e agilizar a participação do INSS no COEP; O MINISTRO DO ESTADO DA SAÚDE, no uso de suas atribuições, considerando o estabelecido pelas Portarias no 648/GM e no 650/GM, de 28 de março de 2006, bem como as metas físicofinanceiras estaduais, resolve: Art. 1o Credenciar o Município de Fortaleza do Estado do Ceará, conforme tabela abaixo, a receber os incentivos aos Programas Agentes Comunitários de Saúde e Programa de Saúde da Família: UF CE COD. M. 2304400 TOTAL: MUNICÍPIO FORTALEZA 1 Agentes 1.326 1.326 Equipes 349 349 Art. 2o Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1o de agosto de 2006. JOSÉ AGENOR ÁLVARES DA SILVA PORTARIA N o- 2.069, DE 30 DE AGOSTO DE 2006 <!ID637959-0> Autoriza repasse financeiro do Fundo Nacional de Saúde aos Fundos Estaduais de Saúde destinado ao fator de incentivo para os Laboratórios Centrais de Saúde Pública. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96; Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a Portaria n o- 2.606, de 28 de dezembro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde aos Fundos Estaduais de Saúde, no valor mensal de R$ 1.312.879,00 (um milhão, trezentos e doze mil oitocentos e setenta e nove reais), que será pago em 9 parcelas a partir da competência abril de 2006, conforme o Anexo a esta Portaria. Art. 2 o- Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Laboratórios Centrais de Saúde Pública - FINLACEN. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, dos valores mensais para os Fundos Estaduais de Saúde correspondentes. 56 ISSN 1677-7042 Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de abril de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO UF AC AL AP BA CE DF GO MG MS PB PI PR RN RR RS TO TOTAL <!ID637960-0> VALOR MENSAL (R$) 21.310,00 32.355,00 48.874,00 63.672,00 103.617,00 130.563,00 74.275,00 303.058,00 66.561,00 68.700,00 40.596,00 64.407,00 50.053,00 48.897,00 152.351,00 43.590,00 1.312.879,00 VALOR POR 9 MESES (R$) 191.790,00 291.195,00 439.866,00 573.048,00 932.553,00 1.175.067,00 668.475,00 2.727.522,00 599.049,00 618.300,00 365.364,00 579.663,00 450.477,00 440.073,00 1.371.159,00 392.310,00 11.815.911,00 1 Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para os Fundos Estaduais de Saúde, no valor de R$ 1.341.500,00 (um milhão, trezentos e quarenta e um mil e quinhentos reais), em uma única parcela que será paga na competência julho de 2006, conforme o Anexo a esta Portaria. Art. 2 o- Os recursos de que trata o artigo anterior referem-se a um incentivo para capacitação da utilização do SINAN NET e supervisão aos municípios. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, dos valores para os Fundos Estaduais de Saúde correspondentes. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.845.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de julho de 2006. Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para os Fundos Estaduais de Saúde do Amapá, Distrito Federal, Goiás e Rio Grande do Norte, no montante global de R$ 222.602,00 (duzentos e vinte e dois mil seiscentos e dois reais), em uma única parcela que será paga na competência julho de 2006, conforme o Anexo a esta Portaria. Art. 2 o- Os recursos de que trata o artigo anterior destinam-se a atender a programação da capacitação de pessoal em ações de controle da dengue. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, deste valor para os Fundos Estaduais de Saúde correspondentes. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1308.6235.0001 - Vigilância, Prevenção e Controle da Dengue. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de julho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO JOSÉ AGENOR ÁLVARES DA SILVA UF ANEXO UF AC AP RO RR TO DF AM AL SE PI PE CE ES GO MA MS MT PA RJ SC PR SP BA MG TOTAL PORTARIA N o- 2.070, DE 30 DE AGOSTO DE 2006 Autoriza repasse financeiro do Fundo Nacional de Saúde aos Fundos Estaduais de Saúde destinado ao fator de incentivo para os Laboratórios Centrais de Saúde Pública. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96; Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a Portaria n o- 2.606, de 28 de dezembro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde aos Fundos Estaduais de Saúde, no valor mensal de R$ 592.454,00 (quinhentos e noventa e dois mil quatrocentos e cinqüenta e quatro reais), que será pago em 8 parcelas a partir da competência maio de 2006, conforme o Anexo a esta Portaria. Art. 2 o- Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Laboratórios Centrais de Saúde Pública - FINLACEN. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, do valor mensal para os Fundos Estaduais de Saúde correspondentes. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de maio de 2006. Nº 168, quinta-feira, 31 de agosto de 2006 <!ID637962-0> VALOR (R$) 32.000,00 30.000,00 33.000,00 30.000,00 33.000,00 30.000,00 33.000,00 46.000,00 40.000,00 40.000,00 50.000,00 50.000,00 54.000,00 54.000,00 54.000,00 53.000,00 50.000,00 50.000,00 54.500,00 73.000,00 76.000,00 128.000,00 128.000,00 120.000,00 1.341.500,00 PORTARIA N o- 2.072, DE 30 DE AGOSTO DE 2006 Autoriza repasse do Fundo Nacional de Saúde para os Fundos Estaduais de Saúde para ações de controle da dengue. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; e Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve: VALOR (R$) AP DF GO RN TOTAL <!ID637963-0> 89.762,00 43.520,00 34.000,00 55.320,00 222.602,00 PORTARIA N o- 2.073, DE 30 DE AGOSTO DE 2006 Autoriza repasse financeiro do Fundo Nacional de Saúde aos Fundos Estaduais de Saúde de Mato Grosso do Sul e do Rio Grande do Norte, visando ao custeio das atividades desenvolvidas pelo Registro de Câncer de Base Populacional - RCBP. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96; Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a Portaria n o- 2.607, de 28 de dezembro de 2005, resolve: Art. 1 o- Autorizar os repasses financeiros do Fundo Nacional de Saúde aos Fundos Estaduais de Saúde, de Mato Grosso do Sul e do Rio Grande do Norte, no valor de R$ 72.000,00 (setenta e dois mil reais), em doze parcelas mensais, que serão pagas a partir da competência junho de 2006, conforme o Anexo a esta Portaria. Art. 2 o- O recurso de que trata o artigo anterior destina-se ao custeio das atividades desenvolvidas pelo Registro de Câncer de Base Populacional - RCBP. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, do valor mensal para os Fundos Estaduais de Saúde correspondentes. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de junho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA JOSÉ AGENOR ÁLVARES DA SILVA ANEXO ANEXO UF AM ES MA PE RO SC SE TOTAL <!ID637961-0> VALOR MENSAL (R$) 129.620,00 38.973,00 76.480,00 136.613,00 68.643,00 106.096,00 36.029,00 592.454,00 VALOR POR 8 MESES (R$) 1.036.960,00 311.784,00 611.840,00 1.092.904,00 549.144,00 848.768,00 288.232,00 4.739.632,00 PORTARIA N o- 2.071, DE 30 DE AGOSTO DE 2006 Autoriza repasse do Fundo Nacional de Saúde para os Fundos Estaduais de Saúde para capacitação da utilização do SINAN NET e supervisão aos municípios. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; e CÓD IBGE 50 24 <!ID637964-0> UF MS RN INSTITUIÇÃO SES/MS SES/RN TOTAL PORTARIA N o- 2.074, DE 30 DE AGOSTO DE 2006 Autoriza repasse do Fundo Nacional de Saúde para os Fundos Estaduais de Saúde para ações de controle da malária. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM de 15 de junho de 2004; e Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para os Fundos Estaduais de Saúde do Acre, Amazonas, Amapá, Maranhão, Mato Grosso, Pará, Rondônia, Roraima e Tocantins, no montante global de R$ 2.164.335,00 (dois milhões, cento e sessenta e VALOR MENSAL (R$) VALOR ANUAL (R$) 3.000,00 3.000,00 6.000,00 36.000,00 36.000,00 72.000,00 quatro mil trezentos e trinta e cinco reais), em uma única parcela, que será paga na competência julho de 2006, conforme o Anexo a esta Portaria. Art. 2 o- Os recursos de que trata o artigo anterior destinam-se a atender a programação da capacitação de pessoal em ações de controle da malária. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, deste valor para os Fundos Estaduais de Saúde correspondentes. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1308.6186.0001 - Vigilância, Prevenção e Controle da Malária. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de julho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA 1 Nº 168, quinta-feira, 31 de agosto de 2006 ANEXO UF AC AM AP MA MT PA RO RR TO TOTAL <!ID637965-0> VALOR (R$) 250.000,00 404.335,00 250.000,00 170.000,00 170.000,00 250.000,00 250.000,00 250.000,00 170.000,00 2.164.335,00 PORTARIA N o- 2.075, DE 30 DE AGOSTO DE 2006 Autoriza repasse financeiro para incentivo aos Hospitais de Referência do Subsistema Nacional de Vigilância Epidemiológica em âmbito hospitalar, no Estado de Minas Gerais. MG Hospital Santa Rosália de Teófilo Otoni/Associação Hospitalar Santa Rosália - Teófilo Otoni MG Hospital Bom Pastor/Fundação Hospitalar do Município de Varginha MG Centro Geral de Pediatria/FHEMIG (Fundação Hospitalar do Estado de Minas Gerais) MG Hospital Eduardo de Menezes/FHEMIG(Fundação Hospitalar do Estado de Minas Gerais) - Belo Horizonte MG Hospital Universitário Alzira Velano de Alfenas/Fundação de Ensino e Tecnologia de Alfenas MG Hospital Municipal de Governador Valadares/Fundação Serviço Hospitalar de Governador Valadares/Prefeitura Municipal de Governador Valadares MG Hospital Escola da Faculdade de Medicina do Triângulo Mineiro/Faculdade de Medicina do Triângulo Mineiro - Uberaba MG Hospital Municipal Odilon Behrens - Belo Horizonte MG Hospital de Clínicas de Uberlândia/Universidade Federal de Uberlândia TOTAL O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS <!ID637966-0> 01/96; Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria n o- 2.529/GM, de 23 de novembro de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a Portaria n o- 1/SVS, de 17 de janeiro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde de Minas Gerais, no valor mensal de R$ 36.000,00 (trinta e seis mil reais), na forma do Anexo I a esta Portaria, que será pago a partir da competência julho de 2006. Parágrafo único. Para os dois primeiros meses, competências julho e agosto de 2006, o fator será pago em dobro, conforme o disposto no § 3 o- , art. 11 da Portaria n o- 2.529/GM, de 23 de novembro de 2004, na forma do Anexo II a esta Portaria. Art. 2 o- Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Hospitais de Referência do Subsistema de Vigilância Epidemiológica em âmbito hospitalar. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, do valor mensal. Art. 4 o- A Secretaria Estadual de Saúde de Minas Gerais transferirá os recursos financeiros diretamente para os Hospitais de Referência sob sua responsabilidade. Parágrafo único. Para os hospitais sob gestão municipal, o repasse será realizado diretamente do Fundo Nacional de Saúde para o Fundo Municipal de Saúde. Art. 5 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0031 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Estado de Minas Gerais. Parágrafo único. Excepcionalmente para o ano de 2006, os créditos orçamentários de que trata esta Portaria irão onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 6 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de julho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO I UF HOSPITAL MG Hospital Regional Antonio Dias Maciel/FHEMIG (Fundação Hospitalar do Estado de Minas Gerais) - Patos de Minas MG Santa Casa de Misericórdia de Passos - Passos MG Associação de Assistência Social da Santa Casa de Misericórdia de Araxá/Santa Casa de Misericórdia - Araxá MG Hospital Nossa Senhora da Conceição de Pará de Minas/Irmandade Nossa Senhora da Conceição de Pará de Minas - Pará de Minas MG Hospital Santa Rosália de Teófilo Otoni/Associação Hospitalar Santa Rosália - Teófilo Otoni MG Hospital Bom Pastor/Fundação Hospitalar do Município de Varginha MG Centro Geral de Pediatria/FHEMIG (Fundação Hospitalar do Estado de Minas Gerais) MG Hospital Eduardo de Menezes/FHEMIG(Fundação Hospitalar do Estado de Minas Gerais) - Belo Horizonte MG Hospital Universitário Alzira Velano de Alfenas/Fundação de Ensino e Tecnologia de Alfenas MG Hospital Municipal de Governador Valadares/Fundação Serviço Hospitalar de Governador Valadares/Prefeitura Municipal de Governador Valadares MG Hospital Escola da Faculdade de Medicina do Triângulo Mineiro/Faculdade de Medicina do Triângulo Mineiro - Uberaba MG Hospital Municipal Odilon Behrens - Belo Horizonte MG Hospital de Clínicas de Uberlândia/Universidade Federal de Uberlândia TOTAL NÍVEL GESTÃO I Estadual I I Municipal Municipal 1.500,00 1.500,00 I Municipal 1.500,00 I Municipal 1.500,00 I II Municipal Estadual 1.500,00 3.000,00 II Estadual 3.000,00 II Municipal 3.000,00 II Municipal 3.000,00 III Estadual 5.000,00 III III Municipal Municipal 5.000,00 5.000,00 HOSPITAL MG Hospital Regional Antonio Dias Maciel/FHEMIG (Fundação Hospitalar do Estado de Minas Gerais) - Patos de Minas MG Santa Casa de Misericórdia de Passos - Passos MG Associação de Assistência Social da Santa Casa de Misericórdia de Araxá/Santa Casa de Misericórdia - Araxá MG Hospital Nossa Senhora da Conceição de Pará de Minas/Irmandade Nossa Senhora da Conceição de Pará de Minas - Pará de Minas I Municipal 3.000,00 3.000,00 I Municipal 3.000,00 3.000,00 II Estadual 6.000,00 6.000,00 II Estadual 6.000,00 6.000,00 II Municipal 6.000,00 6.000,00 II Municipal 6.000,00 6.000,00 III Estadual 10.000,00 10.000,00 III III Municipal Municipal 10.000,00 10.000,00 10.000,00 10.000,00 72.000,00 72.000,00 PORTARIA N o- 2.076, DE 30 DE AGOSTO DE 2006 Autoriza repasse financeiro para incentivo aos Hospitais de Referência do Subsistema Nacional de Vigilância Epidemiológica em âmbito hospitalar, no Estado do Espírito Santo. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96; Considerando a Portaria n o- . 1.172 GM, de 15 de junho de 2004; Considerando a Portaria n o- 2.529/GM, de 23 de novembro de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a Portaria n o- 1/SVS, de 17 de janeiro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do Espírito Santo, no valor mensal de R$ 9.500,00 (nove mil e quinhentos reais), na forma do Anexo I a esta Portaria, que será paga a partir da competência junho de 2006. § 1 o- Para os dois primeiros meses, competências junho e julho de 2006, o fator será pago em dobro, conforme disposto no § 3 o- , art. 11 da Portaria n o- 2.529/GM, de 23 de novembro de 2004, na forma do Anexo II a esta Portaria. § 2 o- No caso dos hospitais federais, o Fundo Nacional de Saúde repassará o valor diretamente para os hospitais. Art. 2 o- Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Hospitais de Referência do Subsistema de Vigilância Epidemiológica em âmbito hospitalar. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática do valor mensal. Art. 4 o- A Secretaria Estadual de Saúde do Espírito Santo transferirá os recursos financeiros diretamente para os Hospitais de Referência sob sua responsabilidade. Art. 5 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829 0032 - Incentivo aos Estados, Municípios e Distrito Federal Certificados para Vigilância em Saúde, Localizador Estado do Espírito Santo. Art. 6 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de junho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA VALOR MENSAL (R$) 1.500,00 ANEXO I UF ES ES ES HOSPITAL NÍVEL Hospital Universitário Cassiano Antônio Moraes I Instituto Estadual de Saúde Pública - Hospital Infantil Nossa II Senhora da Glória Santa Casa de Misericórdia de Vitória III TOTAL GESTÃO Federal Estadual Valor 1 o- mês (R$) 3.000,00 6.000,00 Estadual 10.000,00 19.000,00 ANEXO II UF HOSPITAL ES Hospital Universitário Cassiano Antônio Moraes ES Instituto Estadual de Saúde Pública - Hospital Infantil Nossa Senhora da Glória ES Santa Casa de Misericórdia de Vitória TOTAL <!ID638309-0> NÍVEL GESTÃO I II Federal Estadual III Estadual Valor 1 o- mês (R$) 3.000,00 6.000,00 Valor 2 o- mês (R$) 3.000,00 6.000,00 10.000,00 19.000,00 10.000,00 19.000,00 PORTARIA N o- 2.077, DE 30 DE AGOSTO DE 2006 Autoriza repasse financeiro para incentivo aos Hospitais de Referência do Subsistema Nacional de Vigilância Epidemiológica em âmbito hospitalar, do Estado do Pará. 36.000,00 O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS ANEXO II UF 57 ISSN 1677-7042 I Estadual Valor 1 omês (R$) 3.000,00 I I Municipal Municipal 3.000,00 3.000,00 I Municipal 3.000,00 NÍVEL GESTÃO Valor 2 omês (R$) 3.000,00 3.000,00 3.000,00 3.000,00 01/96; Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria n o- . 2.529/GM, de 23 de novembro de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a Portaria n o- 1/SVS, de 17 de janeiro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do Pará, no valor mensal de R$ 6.000,00 (seis mil reais), na forma do Anexo I a esta Portaria, que será pago a partir da competência junho de 2006. Parágrafo único. Para os dois primeiros meses, competências junho e julho de 2006, o fator será pago em dobro, conforme o disposto no § 3 o- , art. 11 da Portaria n o- 2.529/GM, de 23 de novembro de 2004, na forma do Anexo II a esta Portaria. 58 ISSN 1677-7042 1 Art. 2 o- Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Hospitais de Referência do Subsistema de Vigilância Epidemiológica em âmbito hospitalar. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, do valor mensal. Art. 4 o- A Secretaria Estadual de Saúde do Pará transferirá os recursos financeiros diretamente para os Hospitais de Referência sob sua responsabilidade. Parágrafo único. Para os hospitais sob gestão municipal, o repasse será realizado diretamente do Fundo Nacional de Saúde para o Fundo Municipal de Saúde. Art. 5 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0015 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Estado do Pará. Parágrafo único. Excepcionalmente para o ano de 2006, os créditos orçamentários de que trata esta Portaria irão onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 6 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir ode 1 de junho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO I UF HOSPITAL PA Hospital Regional de Tucuruí PA Hospital Municipal São Rafael - Altamira PA Hospital Municipal de Santarém TOTAL NÍVEL I I II GESTÃO Estadual Municipal Municipal VALOR MENSAL (R$) 1.500,00 1.500,00 3.000,00 6.000,00 Considerando a Portaria n o- 1/SVS, de 17 de janeiro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde de Roraima, no valor mensal de R$ 1.500,00 (mil e quinhentos reais), na forma do Anexo I a esta Portaria, que serão pagos a partir da competência junho de 2006. Parágrafo único. Para os dois primeiros meses, competências junho e julho de 2006, o fator será pago em dobro, conforme o disposto no § 3 o- , art. 11 da Portaria n o- 2.529/GM, de 23 de novembro de 2004, na forma do Anexo II a esta Portaria. Art. 2 o- Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Hospitais de Referência do Subsistema de Vigilância Epidemiológica em âmbito hospitalar. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, do valor mensal. Art. 4 o- A Secretaria Estadual de Saúde de Roraima transferirá diretamente os recursos financeiros para o Hospital de Referência sob sua responsabilidade. Art. 5 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0014 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Estado de Roraima. Parágrafo único. Excepcionalmente para o ano de 2006, os créditos orçamentários de que trata esta Portaria irão onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 6 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de junho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO I ANEXO II UF PA PA PA HOSPITAL Hospital Regional de Tucuruí Hospital Municipal São Rafael - Altamira Hospital Municipal de Santarém TOTAL NÍVEL GESTÃO I I II Estadual Municipal Municipal Valor 1 o- mês (R$) 3.000,00 3.000,00 6.000,00 12.000,00 Valor 2 o- mês (R$) 3.000,00 3.000,00 6.000,00 12.000,00 UF RR HOSPITAL Hospital Geral de Roraima - Boa Vista TOTAL HOSPITAL RR Hospital Geral de Roraima - Boa Vista TOTAL <!ID638312-0> O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS JOSÉ ÁGENOR ÁLVARES DA SILVA ANEXO I HOSPITAL Hospital de Base Dr. Ary Pinheiro Centro de Medicina Tropical de Rondônia TOTAL NÍVEL GESTÃO I Estadual Valor 1 o- mês (R$) NÍVEL I I GESTÃO Estadual Estadual VALOR MENSAL (R$) 1.500,00 1.500,00 3.000,00 UF HOSPITAL NÍVEL RO RO Hospital de Base Dr. Ary Pinheiro Centro de Medicina Tropical de Rondônia TOTAL I I 3.000,00 3.000,00 Valor 2 o- mês (R$) 3.000,00 3.000,00 PORTARIA N o- 2.080, DE 30 DE AGOSTO DE 2006 O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96; Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria n o- 2.529/GM, de 23 de novembro de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a Portaria n o- 1/SVS, de 17 de janeiro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde de São Paulo, no valor mensal de R$ 27.000,00 (vinte e sete mil reais), na forma do Anexo I a esta Portaria, que será pago a partir da competência junho de 2006. Parágrafo único. Para os dois primeiros meses, competências junho e julho de 2006, o fator será pago em dobro, conforme o disposto no § 3 o- , art. 11 da Portaria n o- 2.529/GM, de 23 de novembro de 2004, na forma do Anexo II a esta Portaria. Art. 2 o- Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Hospitais de Referência do Subsistema de Vigilância Epidemiológica em âmbito hospitalar. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, do valor mensal. Art. 4 o- A Secretaria Estadual de Saúde de São Paulo transferirá os recursos financeiros diretamente para os Hospitais de Referência sob sua responsabilidade. Parágrafo único. Para os hospitais sob gestão municipal, o repasse será realizado diretamente do Fundo Nacional de Saúde para o Fundo Municipal de Saúde. Art. 5 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0035 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Estado de São Paulo. Art. 6 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir ode 1 de junho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO II <!ID638311-0> VALOR MENSAL (R$) 1.500,00 1.500,00 Autoriza repasse financeiro para incentivo aos Hospitais de Referência do Subsistema Nacional de Vigilância Epidemiológica em âmbito hospitalar, no Estado de São Paulo. oo- Considerando a Portaria n 1.172/GM, de 15 de junho de 2004; de 23 de novembro de 2004; Considerando a Portaria n 2.529/GM, Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e oConsiderando a Portaria n 1/SVS, de 17 de janeiro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde de Rondônia, no valor mensal de R$ 3.000,00 (três mil reais), na forma do Anexo I a esta Portaria, que será pago a partir da competência de junho de 2006. Parágrafo único. Para os dois primeiros meses, competências junho e julho de 2006, o fator será pago em dobro, conforme disposto no § 3 o- , art. 11 da Portaria n o- 2.529/GM, de 23 de novembro de 2004, na formao do Anexo II a esta Portaria. Art. 2 - Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Hospitais de Referência do Subsistema de Vigilância Epidemiológica em âmbito hospitalar. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, do valor mensal. Art. 4 o- A Secretaria Estadual de Saúde de Rondônia transferirá os recursos financeiros diretamente parao os Hospitais de Referência sob sua responsabilidade. Art. 5 - Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0011 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Estado de Rondônia. Parágrafo único. Excepcionalmente para o ano de 2006, os créditos orçamentários de que trata esta Portaria irão onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 6 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir ode 1 de junho de 2006. UF RO RO GESTÃO Estadual PORTARIA N o- 2.078, DE 30 DE AGOSTO DE 2006 Autoriza repasse financeiro para incentivo aos Hospitais de Referência do Subsistema Nacional de Vigilância Epidemiológica em âmbito hospitalar, no Estado de Rondônia. 01/96; NÍVEL I ANEXO II UF <!ID638310-0> Nº 168, quinta-feira, 31 de agosto de 2006 ANEXO I GESTÃO Valor 1 o- mês (R$) Estadual 3.000,00 Estadual 3.000,00 6.000,00 Valor 2 o- mês (R$) 3.000,00 3.000,00 6.000,00 PORTARIA N o- 2.079, DE 30 DE AGOSTO DE 2006 Autoriza repasse financeiro para incentivo aos Hospitais de Referência do Subsistema Nacional de Vigilância Epidemiológica em âmbito hospitalar, no Estado de Roraima. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96; Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria n o- 2.529/GM, de 23 de novembro de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e UF HOSPITAL SP Hospital Infantil Candido Fontoura SP Hospital Regional de Ferraz de Vasconcelos "Dr. Osiris Florindo Coelho" SP Hospital Estadual Professor Carlos da Silva Lacaz SP Hospital Geral de Pirajussara SP Hospital Regional de Assis SP Hospital Estadual Bauru SP Hospital Estadual de Sumaré SP Hospital Regional Vale do Ribeira SP Hospital Universitário de Taubaté SP Hospital Municipal Infantil Menino de Jesus - São Paulo SP Centro Hospitalar do Município de Santo André SP Hospital Municipal Antonio Giglio - Hospital Municipal Central de Osasco NÍVEL GESTÃO I I Estadual Estadual I I I I I I I I I I Estadual Estadual Estadual Estadual Estadual Estadual Estadual Municipal Municipal Municipal VALOR MENSAL (R$) 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1.500,00 1 Nº 168, quinta-feira, 31 de agosto de 2006 SP Santa Casa de Misericórdia de Araçatuba - Hospital Sagrado Coração de Jesus SP Santa Casa de São Carlos SP Santa Casa de Barretos SP Hospital e Maternidade Celso Pierro - Campinas SP Hospital Dona Carolina de Figueiredo e Maternidade Anita Costa - Mococa SP Santa Casa de Misericórdia de Itapeva TOTAL I Municipal 1.500,00 <!ID638313-0> I I I I Municipal Municipal Municipal Municipal 1.500,00 1.500,00 1.500,00 1.500,00 I Municipal 1.500,00 27.000,00 ANEXO II Valor 1 o- mês (R$) 3.000,00 3.000,00 Valor 2 o- mês (R$) 3.000,00 3.000,00 Estadual Estadual Estadual Estadual Estadual Estadual Estadual Municipal 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 I I Municipal Municipal 3.000,00 3.000,00 3.000,00 3.000,00 I Municipal 3.000,00 3.000,00 I I I I Municipal Municipal Municipal Municipal 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 3.000,00 I Municipal 3.000,00 54.000,00 3.000,00 54.000,00 UF HOSPITAL NÍVEL GESTÃO SP SP Hospital Infantil Candido Fontoura Hospital Regional de Ferraz de Vasconcelos "Dr. Osiris Florindo Coelho" Hospital Estadual Professor Carlos da Silva Lacaz Hospital Geral de Pirajussara Hospital Regional de Assis Hospital Estadual Bauru Hospital Estadual de Sumaré Hospital Regional Vale do Ribeira Hospital Universitário de Taubaté Hospital Municipal Infantil Menino de Jesus - São Paulo Centro Hospitalar do Município de Santo André Hospital Municipal Antonio Giglio - Hospital Municipal Central de Osasco Santa Casa de Misericórdia de Araçatuba - Hospital Sagrado Coração de Jesus Santa Casa de São Carlos Santa Casa de Barretos Hospital e Maternidade Celso Pierro - Campinas Hospital Dona Carolina de Figueiredo e Maternidade Anita Costa - Mococa Santa Casa de Misericórdia de Itapeva TOTAL I I Estadual Estadual I I I I I I I I SP SP SP SP SP SP SP SP SP SP SP SP SP SP SP SP <!ID638015-0> PORTARIA N o- 2.082, DE 30 DE AGOSTO DE 2006 Autoriza repasse do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do incentivo para a reestruturação de unidade de referência para hanseníase. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; e Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do Rio de Janeiro, no valor de R$ 332.000,00 (trezentos e trinta e dois mil reais), em uma única parcela que será paga na competência julho de 2006. Art. 2 o- O recurso de que trata o artigo anterior refere-se a um incentivo para a reestruturação de unidades de referência para hanseníase para o Hospital Universitário Clementino Fraga Filho, o Hospital Tavares de Macedo e a Santa Casa de Misericórdia. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, para o Fundo Estadual de Saúde correspondente. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0033 - Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios Certificados para Vigilância em Saúde - Localizador Estado do Rio de Janeiro. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de julho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA o- <!ID638016-0> PORTARIA N 2.083, DE 30 DE AGOSTO DE 2006 Autoriza repasse do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do incentivo para a inserção dos antigos Hospitais Colônias nas ações de vigilância e controle da hanseníase. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; e Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve: PORTARIA N o- 2.081, DE 30 DE AGOSTO DE 2006 Autoriza repasse financeiro para incentivo aos Hospitais de Referência do Subsistema Nacional de Vigilância Epidemiológica em âmbito hospitalar, no Estado de Sergipe. 01/96; O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, e Considerando o disposto na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS Considerando a Portaria n oo- 1.172/GM, de 15 de junho de 2004; de 23 de novembro de 2004; Considerando a Portaria n - 2.529/GM, Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e oConsiderando a Portaria n 1/SVS, de 17 de janeiro de 2005, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Hospital Universitário da Universidade Federal do Sergipe no valor mensal de R$ 1.500,00 (mil e quinhentos reais), na forma do Anexo I a esta Portaria, que será paga a partir da competência de junho de 2006. Parágrafo único. Para os dois primeiros meses, competências junho e julho de 2006, o fator será pago em dobro, conforme o disposto no § 3 o- , art. 11 da Portaria n o- 2.529/GM, de 23 de novembro de 2004, na formao do Anexo II a esta Portaria. Art. 2 - Os recursos de que trata o artigo anterior referem-se ao fator de incentivo para os Hospitais de Referência do Subsistema de Vigilância Epidemiológica em âmbito hospitalar. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência regular e automática do valor mensal. Art. 4 o- Os créditos orçamentários de que trata esta Portaria, correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0028 - Incentivo aos Estados, Municípios e Distrito Federal Certificados para Vigilância em Saúde, Localizador Estado de Sergipe. Parágrafo único. Excepcionalmente para o ano de 2006, os créditos orçamentários de que trata esta Portaria irão onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de junho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO I UF HOSPITAL NÍVEL GESTÃO I Federal SE Hospital Universitário da Universidade Federal de Sergipe TOTAL VALOR MENSAL (R$) 1.500,00 1.500,00 ANEXO II UF HOSPITAL SE Hospital Universitário da Universidade Federal de Sergipe TOTAL Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do Estado de Goiás, no valor de R$ 200.000,00 (duzentos mil reais), em uma única parcela que será paga na competência julho de 2006. Art. 2 o- O recurso de que trata o artigo anterior refere-se a um incentivo para a inserção do antigo Hospital-Colônia Santa Maria, localizado no Município de Goiânia, nas ações de vigilância e controle da hanseníase, visando a sua eliminação como problema de saúde pública. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, para o Fundo Estadual de Saúde correspondente. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829 0001 - Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios Certificados para Vigilância em Saúde Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de julho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA <!ID638017-0> 59 ISSN 1677-7042 PORTARIA N o- 2.084, DE 30 DE AGOSTO DE 2006 Autoriza repasse do Fundo Saúde para o Fundo Estadual incentivo para a inserção dos pitais Colônias nas ações de controle da Hanseníase. Nacional de de Saúde do antigos HosVigilância e O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; e Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do Estado do Pará, no valor de R$ 190.000,00 (cento e noventa mil reais), em uma única parcela que será paga na competência julho de 2006. Art. 2 o- O recurso de que trata o artigo anterior refere-se a um incentivo para a inserção do antigo Hospital-Colônia de Marituba nas ações de vigilância e controle da hanseníase, visando a sua eliminação como problema de saúde pública. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, para o Fundo Estadual de Saúde correspondente. NÍVEL GESTÃO I Federal Valor 1 o- mês Valor 2 o- mês (R$) (R$) 3.000,00 3.000,00 3.000,00 3.000,00 Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829 0001 - Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios Certificados para Vigilância em Saúde Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de julho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA <!ID638018-0> PORTARIA N o- 2.085, DE 30 DE AGOSTO DE 2006 Autoriza repasse do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do incentivo para a inserção dos antigos Hospitais Colônias nas ações de vigilância e controle da hanseníase. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM de 15 de junho de 2004; e Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve:Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do Estado de São Paulo, no valor de R$ 404.800,00 (quatrocentos e quatro mil e oitocentos reais), em uma única parcela que será paga na competência de julho de 2006. Art. 2 o- O recurso de que trata o artigo anterior refere-se a um incentivo para a inserção dos antigos Hospitais-Colônias, entre eles o Hospital Dr. Antonio Pezzutti Cavalcanti, localizado no Município de Mogi das Cruzes, e o Hospital Dr. Francisco Ribeiro Arantes, localizado no Município de Itu, nas ações de vigilância e controle da hanseníase, visando a sua eliminação como problema de saúde pública. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, para o Fundo Estadual de Saúde correspondente. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829 0035 - Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios Certificados para Vigilância em Saúde- Localizador Estado de São Paulo Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de julho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA 60 ISSN 1677-7042 <!ID638019-0> 1 PORTARIA N o- 2.086, DE 30 DE AGOSTO DE 2006 <!ID638020-0> PORTARIA N o- 2.087, DE 30 DE AGOSTO DE 2006 Autoriza repasse do Fundo Nacional de Saúde para os Fundos Estaduais de Saúde do incentivo para a reestruturação de unidade de referência para hanseníase. Autoriza repasse do Fundo Nacional de Saúde para o Fundo Estadual de Saúde do incentivo para a reestruturação de unidade de referência para hanseníase. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; e Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve: oArt. 1 Autorizar o repasse financeiro do Fundo Nacional de Saúde para os Fundos Estaduais de Saúde de Bahia, de Minas Gerais e da Paraíba, no valor de R$ 830.726,84 (oitocentos e trinta mil, setecentos e vinte e seis reais, oitenta e quatro centavos), em uma única parcela que será paga na competência julho de 2006, conforme o Anexo a esta Portaria. Art. 2 o- O recurso de que trata o artigo anterior refere-se a um incentivo para a reestruturação de unidades deo referência para hanseníase para os hospitais citados no Anexo a esta Portaria. Art. 3 - O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, para os Fundos Estaduais de Saúde correspondentes. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1307.6185.0001 - Vigilância, Prevenção e Controle para a Eliminação da Hanseníase - Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir ode 1 de julho de 2006. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; e Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004, resolve: Art. 1 o- Autorizar o repasse financeiro do Fundo Nacional de Saúde para o Fundo Estadual de Saúde de Piauí, no valor de R$ 470.956,83 (quatrocentos e setenta mil, novecentos e cinqüenta e seis reais e oitenta e três centavos), em uma única parcela que será paga na competência julho de 2006. Art. 2 o- O recurso de que trata o artigo anterior refere-se a um incentivo para a reestruturação de unidades de referência para hanseníase para a Clínica de Dermatologia do Hospital Getúlio Vargas e o Centro Maria Imaculada. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, para o Fundos Estadual de Saúde correspondente. Art. 4 o- Os créditos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0001 - Incentivo Financeiro aos Estados, ao Distrito Federal e aos Municípios Certificados para Vigilância em Saúde Localizador Nacional. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir ode 1 de julho de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO UF BA MG PB TOTAL UNIDADES DE REFERÊNCIA Valor (R$1,00) 327.726,84 87.000,00 416.000,00 830.726,84 Hospital Dom Rodrigo de Menezes Hospital Eduardo de Menezes - Belo Horizonte Complexo Hospitalar Clementino Fraga - CHCF <!ID638314-0> Nº 168, quinta-feira, 31 de agosto de 2006 JOSÉ AGENOR ÁLVARES DA SILVA PORTARIA N o- 2.088, DE 30 DE AGOSTO DE 2006 Certifica o Município de Juarez Távora, do Estado da Paraíba, para assumir a gestão das Ações de Vigilância em Saúde, publica os respectivos valores financeiros relativos ao Teto Financeiro de Vigilância em Saúde - TFVS. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a decisão da Comissão Intergestores Tripartite - CIT, na reunião ordinária de 27 de julho de 2006, resolve: Art. 1 o- Certificar o Município de Juarez Távora, do Estado da Paraíba, conforme o Anexo a esta Portaria, para assumir a gestão das Ações de Vigilância em Saúde e publicar os respectivos valores financeiros relativos ao Teto Financeiro de Vigilância em Saúde - TFVS. Parágrafo único. O município relacionado nesta Portaria fará jus à parcela mensal correspondente a 1/12 (um doze avos) dos valores do TFVS homologados, com vigência a partir de agosto de 2006. Art. 2 o- Considerar o referido município qualificado para receber os recursos relativos ao incentivo às Ações de Vigilância em Saúde, no valor de R$ 0,48 (quarenta e oito centavos) por habitante ao ano. Parágrafo único. O município fará jus à parcela mensal correspondente a 1/12 (um doze avos) do valor referido neste artigo. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, dos valores mensais para os Fundos Estadual e Municipal de saúde correspondentes. Art. 4 o- Os recursos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0025 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Estado da Paraíba. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de agosto de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO ESTADO: PARAÍBA COD. IBGE ESTADO N o- MUNIC. ESTRATO ÁREA POPULAÇÃO VIGILÂNCIA EM SAÚDE RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 25 MUNICÍPIOS CÓD. IBGE PB 223 MUNICÍPIO 2 56.582 POPULAÇÃO -2004 3.595.886 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 250760 Juarez Távora TOTAIS 6.995 6.995 11.216.335,31 REPASSE PARA SES (R$) 3.311.833,98 12.738,78 12.738,78 <!ID638315-0> INCENTIVO (R$) 3.357,60 3.357,60 REPASSE FEDERAL TOTAL (R$) 16.096,38 16.096,38 REC. ESTADUAL ANUAL CONTRAPARTIDA (R$) 1.426.759,13 Rec. Municipais - Anual TFVS REPASSE MENSAL DE TOTAL (R$) RECURSO FEDERAL (R$) 4.738.593,11 TFVS TOTAL (R$) 275.986,17 REPASSE MENSAL DE RECURSOS FEDERAIS (R$) CONTRAPARTIDA (R$) 4.828,91 4.828,91 20.925,29 20.925,29 1.341,37 1.341,37 PORTARIA N o- 2.089, DE 30 DE AGOSTO DE 2006 Certifica o Município de Mansidão, do Estado da Bahia, para assumir a gestão das Ações de Vigilância em Saúde, publica os respectivos valores financeiros relativos ao Teto Financeiro de Vigilância em Saúde - TFVS. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e Considerando a Portaria n o- 1.172/GM, de 15 de junho de 2004; Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a decisão da Comissão Intergestores Tripartite - CIT, na reunião ordinária de 27 de julho de 2006, resolve: Art. 1 o- Certificar o Município de Mansidão, do Estado da Bahia, conforme o Anexo a esta Portaria, para assumir a gestão das Ações de Vigilância em Saúde e publicar os respectivos valores financeiros relativos ao Teto Financeiro de Vigilância em Saúde - TFVS. Parágrafo único. O município relacionado nesta Portaria fará jus à parcela mensal correspondente a 1/12 (um doze avos) dos valores do TFVS homologados, com vigência a partir de agosto de 2006. Art. 2 o- Considerar o referido município qualificado para receber os recursos relativos ao incentivo às Ações de Vigilância em Saúde, no valor de R$ 0,48 (quarenta e oito centavos) por habitante ao ano. Parágrafo único. O município fará jus à parcela mensal correspondente a 1/12 (um doze avos) do valor referido neste artigo. Art. 3 o- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, dos valores mensais para os Fundos Estadual e Municipal de Saúde correspondentes. Art. 4 o- Os recursos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0029 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Estado da Bahia. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de agosto de 2006. JOSÉ AGENOR ÁLVARES DA SILVA 1 Nº 168, quinta-feira, 31 de agosto de 2006 61 ISSN 1677-7042 ANEXO ESTADO: BAHIA COD. IBGE N o- MUNIC. ESTADO ESTRATO ÁREA POPULAÇÃO VIGILÂNCIA EM SAÚDE RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 29 MUNICÍPIOS CÓD. IBGE BA 417 2 MUNICÍPIO 566.448 13.815.334 POPULAÇÃO -2004 43.681.330,58 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 292045 Mansidão TOTAIS REPASSE PARA SES (R$) 9.701.465,65 11.520 11.520 <!ID638316-0> TFVS REPASSE MENSAL DE TOTAL (R$) RECURSO FEDERAL (R$) 4.501.447,59 14.202.913,24 808.455,47 Rec. Municipais - Anual INCENTIVO (R$) REPASSE FEDERAL TOTAL (R$) 5.529,60 33.563,65 5.529,60 33.563,65 28.034,05 28.034,05 REC. ESTADUAL ANUAL CONTRAPARTIDA (R$) TFVS TOTAL REPASSE MENSAL DE RECUR(R$) SOS FEDERAIS (R$) CONTRAPARTIDA (R$) 10.069,10 10.069,10 43.632,75 43.632,75 2.796,97 2.796,97 PORTARIA N o- 2.090, DE 30 DE AGOSTO DE 2006 Certifica municípios do Estado de Pernambuco, para assumir a gestão das Ações de Vigilância em Saúde, publica os respectivos valores financeiros relativos ao Teto Financeiro de Vigilância em Saúde - TFVS. O MINISTRO DE ESTADO DA SAÚDE, no uso de suas atribuições, com base no preconizado na Norma Operacional Básica do Sistema Único de Saúde - NOB SUS 01/96, e de 15 de junho de 2004; Considerando a Portaria n o- 1.172/GM, Considerando a Portaria Conjunta n o- 8/SE/SVS, de 29 de junho de 2004; e Considerando a decisão da Comissão Intergestores Tripartite - CIT, na reunião ordinária de 27 de julho de 2006, resolve: Art. 1 o- Certificar 2 municípios do Estado de Pernambuco, conforme o Anexo a esta Portaria, para assumir a gestão das Ações de Vigilância em Saúde e publicar os respectivos valores financeiros relativos ao Teto Financeiro de Vigilância em Saúde - TFVS. Parágrafo único. Os municípios relacionado nesta Portaria farão jus à parcela mensal correspondente a 1/12 (um doze avos) dos valores do TFVS homologados, com vigência a partir de agosto de 2006. Art. 2 o- Considerar os referidos municípios qualificados para receberem os recursos relativos ao incentivo às Ações de Vigilância em Saúde no valor de R$ 0,48 (quarenta e oito centavos) por habitante ao ano. Parágrafo único. Os municípios farão jus à parcela mensal correspondente a 1/12 (um doze avos) do valor referido neste artigo. Art. 3 oo- O Fundo Nacional de Saúde adotará as medidas necessárias para a transferência, regular e automática, dos valores mensais para os Fundos Estadual e Municipais de Saúde correspondentes. Art. 4 Os recursos orçamentários de que trata esta Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829.0026 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde, Localizador Estado de Pernambuco. Art. 5 o- Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1 o- de agosto de 2006. JOSÉ AGENOR ÁLVARES DA SILVA ANEXO ESTADO: PERNAMBUCO COD. IBGE N o- MUNIC. ESTADO ESTRATO ÁREA VIGILÂNCIA EM SAÚDE RECURSO FEDERAL AO TFVS - ANUAL POPULAÇÃO TFVS (R$) 26 MUNICÍPIOS CÓD. IBGE PE 185 MUNICÍPIO 2 98.940 8.413.593 POPULAÇÃO <!ID637865-1> TFVS REPASSE MENSAL DE CONTRAPARTIDA (R$) TOTAL (R$) RECURSO FEDERAL (R$) 3.509.902,28 11.813.052,00 691.929,14 Rec. Municipais - Anual TFVS TOTAL (R$) REPASSE MENSAL DE RECURSOS FEDERAIS (R$) REPASSE PARA SES (R$) 8.303.149,72 26.396.013,81 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 260470 Correntes 261300 São Bento do Una TOTAIS REC. ESTADUAL - ANUAL 17.561 47.317 64.878 INCENTIVO (R$) 31.609,80 85.170,60 116.780,40 REPASSE FEDERAL TOTAL (R$) 40.039,08 107.882,76 147.921,84 8.429,28 22.712,16 31.141,44 PORTARIA N o- 2.098, DE 30 DE AGOSTO DE 2006 CONTRAPARTIDA (R$) 12.011,72 32.364,83 44.376,55 52.050,80 140.247,59 192.298,39 3.336,59 8.990,23 12.326,82 Art. 2º O Teto Financeiro de Vigilância em Saúde, incluindo o incentivo às ações de Vigilância em Saúde, será de R$ 516.731.746,74 (quinhentos e dezesseis milhões, setecentos e trinta e um mil setecentos e quarenta e seis reais e setenta e quatro centavos) por ano para os Estados do Acre, de Alagoas, do Amazonas, do Amapá, da Bahia, do Ceará, do Distrito Federal, do Espírito Santo, de Goiás, do Maranhão, de Minas Gerais, de Mato Grosso do Sul, de Mato Grosso, do Pará, da Paraíba, de Pernambuco, do Piauí, do Paraná, do Rio de Janeiro, do Rio Grande do Norte, do Rio Grande do Sul, de Roraima, de Santa Catarina, do Sergipe e do Tocantins, conforme Anexo. Art. 3º Os créditos orçamentários de que trata a presente Portaria correrão por conta do orçamento do Ministério da Saúde, devendo onerar o Programa de Trabalho 10.305.1203.0829 - Incentivo Financeiro aos Estados, Distrito Federal e Municípios Certificados para Vigilância em Saúde. Art. 4º Fica delegada competência a Secretaria-Executiva e ao Fundo Nacional de Saúde para editar, quando necessário, normas regulamentadoras desta Portaria. Art. 5º Esta Portaria entra em vigor na data de sua publicação, com efeitos financeiros a partir de 1º de junho de 2006. Atualiza os valores do Teto Financeiro de Vigilância em Saúde e do incentivo às ações de vigilância em saúde. O MINISTRO DE ESTADO DA SAÚDE, no uso das suas atribuições, e considerando a necessidade de se atualizar os valores do Teto Financeiro de Vigilância em Saúde, em razão das alterações na população dos municípios, resolve: Art. 1º Atualizar os valores do Teto Financeiro de Vigilância em Saúde e do incentivo às ações de vigilância em saúde, utilizando a população da Resolução nº 5, da Fundação Instituto Brasileiro de Geografia e Estatística - IBGE, publicada no Diário Oficial da União, em 31 de agosto de 2005, que trata da estimativa da população para estados e municípios para o ano de 2005, dos Estados do Acre, de Alagoas, do Amazonas, do Amapá, da Bahia, do Ceará, do Distrito Federal, do Espírito Santo, de Goiás, do Maranhão, de Minas Gerais, de Mato Grosso do Sul, de Mato Grosso, do Pará, da Paraíba, de Pernambuco, do Piauí, do Paraná, do Rio de Janeiro, do Rio Grande do Norte, do Rio Grande do Sul, de Roraima, de Santa Catarina, do Sergipe e do Tocantins. JOSÉ AGENOR ÁLVARES DA SILVA <!ID637865-2> ANEXO ESTADO: ACRE VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 12 MUNICÍPIOS CÓD. IBGE AC 669.736 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 120010 120025 120030 120033 120034 120035 120040 120070 Brasiléia Epitaciolândia Feijó Mâncio Lima Manoel Urbano Marechal Thaumaturgo Rio Branco Xapuri TOTAIS 17.721 13.782 38.241 12.747 7.636 8.455 305.731 13.693 418.006 REC. ESTADUAL ANUAL CONTRAPARTIDA (R$) 2.478.598,58 495.719,72 84.264,87 70.007,99 169.916,08 57.670,79 38.999,19 43.783,20 1.410.755,41 62.894,01 1.938.291,54 INCENTIVO REPASSE FEDE(R$) RAL TOTAL (R$) 8.506,08 92.770,95 6.615,36 76.623,35 18.355,68 188.271,76 6.118,56 63.789,35 3.665,28 42.664,47 4.058,40 47.841,60 146.750,88 1.557.506,29 6.572,64 69.466,65 200.642,88 2.138.934,42 REC. ESTADUAL ANUAL CONTRAPARTIDA (R$) 18.554,19 15.324,67 37.654,35 12.757,87 8.532,89 9.568,32 311.501,26 13.893,33 427.786,88 TFVS TOTAL (R$) 2.974.318,30 TFVS TOTAL (R$) 111.325,14 91.948,02 225.926,11 76.547,22 51.197,36 57.409,92 1.869.007,55 83.359,98 2.566.721,30 REPASSE MENSAL DE RECURSO FEDERAL (R$) 206.549,88 REPASSE MENSAL DE RECURSO FEDERAL (R$) 7.730,91 6.385,28 15.689,31 5.315,78 3.555,37 3.986,80 129.792,19 5.788,89 178.244,53 62 ISSN 1677-7042 1 Nº 168, quinta-feira, 31 de agosto de 2006 ESTADO: ALAGOAS COD. IBGE 27 MUNICÍPIOS CÓD. IBGE ESTADO VIGILÂNCIA EM SAÚDE POPULAÇÃO AL 3.015.912 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 1.540.192,05 RECURSO FEDERAL AO TFVS - ANUAL TFVS R$) 270010 270020 270030 270040 270050 270060 270070 270080 270090 270100 270110 270120 270130 270135 270140 270150 270160 270170 270180 270190 270200 270210 270220 270230 270235 270240 270250 270255 270260 270270 270280 270290 270300 270310 270320 270330 270340 270350 270360 270370 270375 270380 270390 270400 270410 270420 270430 270440 270490 270450 270460 270470 270480 270500 270510 270520 270530 270540 270550 270560 270570 270580 270590 270600 270610 270620 270630 270640 270642 270644 270650 270660 270670 270680 270690 Água Branca Anadia Arapiraca Atalaia Barra de Santo Antônio Barra de São Miguel Batalha Belém Belo Monte Boca da Mata Branquinha Cacimbinhas Cajueiro Campestre Campo Alegre Campo Grande Canapi Capela Carneiros Chã Preta Coité do Nóia Colônia Leopoldina Coqueiro Seco Coruripe Craíbas Delmiro Gouveia Dois Riachos Estrela de Alagoas Feira Grande Feliz Deserto Flexeiras Girau do Ponciano Ibateguara Igaci Igreja Nova Inhapi Jacaré dos Homens Jacuípe Japaratinga Jaramataia Jequiá da Praia Joaquim Gomes Jundiá Junqueiro Lagoa da Canoa Limoeiro de Anadia Maceió Major Isidoro Mar Vermelho Maragogi Maravilha Marechal Deodoro Maribondo Mata Grande Matriz de Camaragibe Messias Minador do Negrão Monteirópolis Murici Novo Lino Olho d'Água das Flores Olho d'Água do Casado Olho d'Água Grande Olivença Ouro Branco Palestina Palmeira dos Índios Pão de Açúcar Pariconha Paripueira Passo de Camaragibe Paulo Jacinto Penedo Piaçabuçu Pilar 18.975 18.796 199.964 41.798 13.812 7.274 15.905 5.919 6.669 25.504 13.217 8.389 19.212 4.481 43.696 8.566 16.522 18.640 7.148 7.487 13.368 17.965 5.353 44.272 22.652 44.111 11.727 16.815 22.660 4.085 11.905 30.685 14.782 25.244 22.455 19.633 6.330 7.208 6.727 6.675 12.926 19.788 3.809 24.841 22.549 27.280 903.463 17.878 4.149 25.233 15.132 42.793 15.257 24.128 25.816 12.883 4.101 7.929 22.132 7.757 21.775 7.463 5.119 10.519 10.535 5.084 69.466 26.133 11.140 8.762 13.544 7.716 59.968 16.688 32.421 REC. ESTADUAL ANUAL 51.017,27 49.669,41 523.035,75 111.150,32 35.624,65 18.970,01 42.263,38 15.755,19 18.468,85 67.239,74 34.467,03 23.276,28 50.979,66 12.610,95 114.915,04 23.209,94 45.263,22 49.770,02 18.890,03 20.356,28 34.881,49 47.891,56 14.138,55 119.150,60 59.366,04 117.439,61 30.993,10 44.823,13 59.599,94 11.046,74 32.128,37 81.964,73 39.789,30 67.622,28 59.885,09 51.920,77 16.762,10 19.543,77 18.037,12 17.460,49 36.866,30 53.578,05 10.660,11 65.686,05 58.603,71 71.530,90 2.168.909,77 48.115,91 11.114,70 65.926,26 39.902,53 110.592,56 40.675,30 66.163,52 68.111,78 33.893,57 11.655,92 20.829,79 60.491,06 21.854,52 56.846,10 20.412,86 13.668,63 28.106,60 28.114,52 13.279,29 184.013,33 69.670,45 29.637,95 23.035,77 36.294,92 20.510,64 158.654,30 44.699,30 85.629,46 INCENTIVO (R$) 9.108,00 9.022,08 95.982,72 20.063,04 6.629,76 3.491,52 7.634,40 2.841,12 3.201,12 12.241,92 6.344,16 4.026,72 9.221,76 2.150,88 20.974,08 4.111,68 7.930,56 8.947,20 3.431,04 3.593,76 6.416,64 8.623,20 2.569,44 21.250,56 10.872,96 21.173,28 5.628,96 8.071,20 10.876,80 1.960,80 5.714,40 14.728,80 7.095,36 12.117,12 10.778,40 9.423,84 3.038,40 3.459,84 3.228,96 3.204,00 6.204,48 9.498,24 1.828,32 11.923,68 10.823,52 13.094,40 433.662,24 8.581,44 1.991,52 12.111,84 7.263,36 20.540,64 7.323,36 11.581,44 12.391,68 6.183,84 1.968,48 3.805,92 10.623,36 3.723,36 10.452,00 3.582,24 2.457,12 5.049,12 5.056,80 2.440,32 33.343,68 12.543,84 5.347,20 4.205,76 6.501,12 3.703,68 28.784,64 8.010,24 15.562,08 REPASSE FEDERAL TOTAL (R$) 60.125,27 58.691,49 619.018,47 131.213,36 42.254,41 22.461,53 49.897,78 18.596,31 21.669,97 79.481,66 40.811,19 27.303,00 60.201,42 14.761,83 135.889,12 27.321,62 53.193,78 58.717,22 22.321,07 23.950,04 41.298,13 56.514,76 16.707,99 140.401,16 70.239,00 138.612,89 36.622,06 52.894,33 70.476,74 13.007,54 37.842,77 96.693,53 46.884,66 79.739,40 70.663,49 61.344,61 19.800,50 23.003,61 21.266,08 20.664,49 43.070,78 63.076,29 12.488,43 77.609,73 69.427,23 84.625,30 2.602.572,01 56.697,35 13.106,22 78.038,10 47.165,89 131.133,20 47.998,66 77.744,96 80.503,46 40.077,41 13.624,40 24.635,71 71.114,42 25.577,88 67.298,10 23.995,10 16.125,75 33.155,72 33.171,32 15.719,61 217.357,01 82.214,29 34.985,15 27.241,53 42.796,04 24.214,32 187.438,94 52.709,54 101.191,54 CONTRAPARTIDA (R$) 462.057,62 REC. ESTADUAL ANUAL CONTRAPARTIDA (R$) 18.037,58 17.607,45 185.705,54 39.364,01 12.676,32 6.738,46 14.969,33 5.578,89 6.500,99 23.844,50 12.243,36 8.190,90 18.060,43 4.428,55 40.766,74 8.196,49 15.958,13 17.615,17 6.696,32 7.185,01 12.389,44 16.954,43 5.012,40 42.120,35 21.071,70 41.583,87 10.986,62 15.868,30 21.143,02 3.902,26 11.352,83 29.008,06 14.065,40 23.921,82 21.199,05 18.403,38 5.940,15 6.901,08 6.379,82 6.199,35 12.921,23 18.922,89 3.746,53 23.282,92 20.828,17 25.387,59 780.771,60 17.009,21 3.931,87 23.411,43 14.149,77 39.339,96 14.399,60 23.323,49 24.151,04 12.023,22 4.087,32 7.390,71 21.334,33 7.673,36 20.189,43 7.198,53 4.837,73 9.946,72 9.951,40 4.715,88 65.207,10 24.664,29 10.495,55 8.172,46 12.838,81 7.264,30 56.231,68 15.812,86 30.357,46 TFVS TOTAL (R$) 2.002.249,67 TFVS TOTAL (R$) 78.162,85 76.298,94 804.724,01 170.577,37 54.930,73 29.199,99 64.867,11 24.175,20 28.170,96 103.326,16 53.054,55 35.493,90 78.261,85 19.190,38 176.655,86 35.518,11 69.151,91 76.332,39 29.017,39 31.135,05 53.687,57 73.469,19 21.720,39 182.521,51 91.310,70 180.196,76 47.608,68 68.762,63 91.619,76 16.909,80 49.195,60 125.701,59 60.950,06 103.661,22 91.862,54 79.747,99 25.740,65 29.904,69 27.645,90 26.863,84 55.992,01 81.999,18 16.234,96 100.892,65 90.255,40 110.012,89 3.383.343,61 73.706,56 17.038,09 101.449,53 61.315,66 170.473,16 62.398,26 101.068,45 104.654,50 52.100,63 17.711,72 32.026,42 92.448,75 33.251,24 87.487,53 31.193,63 20.963,48 43.102,44 43.122,72 20.435,49 282.564,11 106.878,58 45.480,70 35.413,99 55.634,85 31.478,62 243.670,62 68.522,40 131.549,00 REPASSE MENSAL DE RECURSO FEDERAL (R$) 128.349,34 REPASSE MENSAL DE RECURSO FEDERAL (R$) 5.010,44 4.890,96 51.584,87 10.934,45 3.521,20 1.871,79 4.158,15 1.549,69 1.805,83 6.623,47 3.400,93 2.275,25 5.016,79 1.230,15 11.324,09 2.276,80 4.432,82 4.893,10 1.860,09 1.995,84 3.441,51 4.709,56 1.392,33 11.700,10 5.853,25 11.551,07 3.051,84 4.407,86 5.873,06 1.083,96 3.153,56 8.057,79 3.907,06 6.644,95 5.888,62 5.112,05 1.650,04 1.916,97 1.772,17 1.722,04 3.589,23 5.256,36 1.040,70 6.467,48 5.785,60 7.052,11 216.881,00 4.724,78 1.092,19 6.503,18 3.930,49 10.927,77 3.999,89 6.478,75 6.708,62 3.339,78 1.135,37 2.052,98 5.926,20 2.131,49 5.608,18 1.999,59 1.343,81 2.762,98 2.764,28 1.309,97 18.113,08 6.851,19 2.915,43 2.270,13 3.566,34 2.017,86 15.619,91 4.392,46 8.432,63 1 Nº 168, quinta-feira, 31 de agosto de 2006 270700 270710 270720 270740 270730 270750 270760 270770 270780 270790 270800 270810 270820 270830 270840 270850 270860 270870 270880 270890 270895 270900 270910 270915 270920 270930 270940 Pindoba Piranhas Poço das Trincheiras Porto de Pedras Porto Calvo Porto Real do Colégio Quebrangulo Rio Largo Roteiro Santa Luzia do Norte Santana do Ipanema Santana do Mundaú São Brás São José da Laje São José da Tapera São Luís do Quitunde São Miguel dos Campos São Miguel dos Milagres São Sebastião Satuba Senador Rui Palmeira Tanque d'Arca Taquarana Teotônio Vilela Traipu União dos Palmares Viçosa TOTAIS 2.411 23.483 14.308 10.628 24.761 18.855 12.215 67.889 6.697 6.759 44.866 11.235 6.700 20.491 27.655 28.481 43.338 6.463 31.898 14.666 13.587 5.892 17.194 41.403 23.915 59.369 27.950 3.015.912 6.735,41 61.284,72 38.146,94 28.448,35 65.645,15 50.135,85 32.805,70 177.617,09 18.092,62 17.765,70 117.994,25 30.286,29 17.952,51 54.990,13 74.197,06 76.590,97 115.719,83 16.942,96 83.690,78 37.825,58 36.374,21 16.183,20 45.744,86 107.948,80 64.196,74 157.536,34 73.811,21 7.773.777,48 1.157,28 11.271,84 6.867,84 5.101,44 11.885,28 9.050,40 5.863,20 32.586,72 3.214,56 3.244,32 21.535,68 5.392,80 3.216,00 9.835,68 13.274,40 13.670,88 20.802,24 3.102,24 15.311,04 7.039,68 6.521,76 2.828,16 8.253,12 19.873,44 11.479,20 28.497,12 13.416,00 1.447.637,76 7.892,69 72.556,56 45.014,78 33.549,79 77.530,43 59.186,25 38.668,90 210.203,81 21.307,18 21.010,02 139.529,93 35.679,09 21.168,51 64.825,81 87.471,46 90.261,85 136.522,07 20.045,20 99.001,82 44.865,26 42.895,97 19.011,36 53.997,98 127.822,24 75.675,94 186.033,46 87.227,21 9.221.415,24 63 ISSN 1677-7042 2.367,81 21.766,97 13.504,43 10.064,94 23.259,13 17.755,88 11.600,67 63.061,14 6.392,15 6.303,01 41.858,98 10.703,73 6.350,55 19.447,74 26.241,44 27.078,56 40.956,62 6.013,56 29.700,55 13.459,58 12.868,79 5.703,41 16.199,39 38.346,67 22.702,78 55.810,04 26.168,16 2.766.424,62 10.260,50 94.323,53 58.519,21 43.614,73 100.789,56 76.942,13 50.269,57 273.264,95 27.699,33 27.313,03 181.388,91 46.382,82 27.519,06 84.273,55 113.712,90 117.340,41 177.478,69 26.058,76 128.702,37 58.324,84 55.764,76 24.714,77 70.197,37 166.168,91 98.378,72 241.843,50 113.395,37 11.987.839,86 657,72 6.046,38 3.751,23 2.795,82 6.460,87 4.932,19 3.222,41 17.516,98 1.775,60 1.750,84 11.627,49 2.973,26 1.764,04 5.402,15 7.289,29 7.521,82 11.376,84 1.670,43 8.250,15 3.738,77 3.574,66 1.584,28 4.499,83 10.651,85 6.306,33 15.502,79 7.268,93 768.451,26 ESTADO: AMAZONAS COD. IBGE ESTADO 13 MUNICÍPIOS CÓD. IBGE VIGILÂNCIA EM SAÚDE POPULAÇÃO AM 3.232.330 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) REC. ESTADUAL ANUAL CONTRAPARTIDA (R$) 14.722.464,14 2.944.492,83 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 130002 130014 130030 130040 130070 130080 130110 130120 130160 130170 130185 130190 130240 130250 130255 130270 130280 130290 130340 130350 130353 130356 130406 130410 130420 TOTAIS Alvarães Apuí Autazes Barcelos Boca do Acre Borba Careiro Coari Fonte Boa Humaitá Iranduba Itacoatiara Lábrea Manacapuru Manaquiri Manicoré Maraã Maués Parintins Pauini Presidente Figueiredo Rio Preto da Eva Tabatinga Tapauá Tefé 14.369 18.790 28.729 32.169 28.261 35.525 24.972 84.309 37.595 29.164 40.436 80.190 26.475 83.703 13.918 38.148 20.254 45.813 109.150 17.125 23.636 24.283 43.974 17.693 70.809 989.490 INCENTIVO (R$) 197.989,34 239.079,80 278.165,75 273.387,32 264.081,71 244.975,65 332.333,00 429.505,04 184.274,62 439.743,50 300.947,01 274.522,50 245.446,55 321.508,90 130.433,24 204.163,92 109.024,03 198.591,45 373.293,00 150.820,52 297.284,54 322.422,27 174.593,12 213.845,00 279.871,02 6.480.302,80 6.897,12 9.019,20 13.789,92 15.441,12 13.565,28 17.052,00 11.986,56 40.468,32 18.045,60 13.998,72 19.409,28 38.491,20 12.708,00 40.177,44 6.680,64 18.311,04 9.721,92 21.990,24 52.392,00 8.220,00 11.345,28 11.655,84 21.107,52 8.492,64 33.988,32 474.955,20 REC. ESTADUAL ANUAL REPASSE FEDE- CONTRAPARTIDA (R$) RAL TOTAL (R$) 204.886,46 40.977,29 248.099,00 49.619,80 291.955,67 58.391,13 288.828,44 57.765,69 277.646,99 55.529,40 262.027,65 52.405,53 344.319,56 68.863,91 469.973,36 93.994,67 202.320,22 40.464,04 453.742,22 90.748,44 320.356,29 64.071,26 313.013,70 62.602,74 258.154,55 51.630,91 361.686,34 72.337,27 137.113,88 27.422,78 222.474,96 44.494,99 118.745,95 23.749,19 220.581,69 44.116,34 425.685,00 85.137,00 159.040,52 31.808,10 308.629,82 61.725,96 334.078,11 66.815,62 195.700,64 39.140,13 222.337,64 44.467,53 313.859,34 62.771,87 6.955.258,00 1.391.051,59 TFVS TOTAL (R$) 17.666.956,97 TFVS TOTAL (R$) 245.863,75 297.718,80 350.346,80 346.594,13 333.176,39 314.433,18 413.183,47 563.968,03 242.784,26 544.490,66 384.427,55 375.616,44 309.785,46 434.023,61 164.536,66 266.969,95 142.495,14 264.698,03 510.822,00 190.848,62 370.355,78 400.893,73 234.840,77 266.805,17 376.631,21 8.346.309,59 REPASSE MENSAL DE RECURSO FEDERAL (R$) 1.226.872,01 REPASSE MENSAL DE RECURSO FEDERAL (R$) 17.073,87 20.674,92 24.329,64 24.069,04 23.137,25 21.835,64 28.693,30 39.164,45 16.860,02 37.811,85 26.696,36 26.084,48 21.512,88 30.140,53 11.426,16 18.539,58 9.895,50 18.381,81 35.473,75 13.253,38 25.719,15 27.839,84 16.308,39 18.528,14 26.154,95 579.604,88 ESTADO: AMAPÁ COD. IBGE 16 MUNICÍPIOS CÓD. IBGE ESTADO VIGILÂNCIA EM SAÚDE POPULAÇÃO AP 594.587 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 729.465,36 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 160010 160020 160021 160023 160025 160027 160030 160040 Amapá Calçoene Cutias Ferreira Gomes Itaubal Laranjal do Jari Macapá Mazagão 7.413 7.703 4.285 4.321 3.884 35.872 355.408 13.913 REC. ESTADUAL ANUAL 60.687,84 78.437,67 26.315,45 34.806,14 22.726,39 313.059,90 1.410.762,30 257.787,05 INCENTIVO (R$) 3.558,24 3.697,44 2.056,80 2.074,08 1.864,32 17.218,56 170.595,84 6.678,24 CONTRAPARTIDA (R$) 145.893,07 REC. ESTADUAL ANUAL REPASSE FEDE- CONTRAPARTIDA (R$) RAL TOTAL (R$) 64.246,08 12.849,22 82.135,11 16.427,02 28.372,25 5.674,45 36.880,22 7.376,04 24.590,71 4.918,14 330.278,46 66.055,69 1.581.358,14 316.271,63 264.465,29 52.893,06 TFVS TOTAL (R$) 875.358,43 TFVS TOTAL (R$) 77.095,30 98.562,13 34.046,70 44.256,26 29.508,85 396.334,15 1.897.629,77 317.358,35 REPASSE MENSAL DE RECURSO FEDERAL (R$) 60.788,78 REPASSE MENSAL DE RECURSO FEDERAL (R$) 5.353,84 6.844,59 2.364,35 3.073,35 2.049,23 27.523,21 131.779,85 22.038,77 64 160050 160015 160053 160055 160060 160005 160070 160080 TOTAIS ISSN 1677-7042 Oiapoque Pedra Branca do Amaparí Porto Grande Pracuúba Santana Serra do Navio Tartarugalzinho Vitória do Jari 16.226 5.606 14.675 2.829 98.600 4.169 8.642 11.041 594.587 1 304.389,45 166.132,28 186.383,28 28.151,10 399.227,40 97.179,52 164.374,72 56.854,21 3.607.274,70 7.788,48 2.690,88 7.044,00 1.357,92 47.328,00 2.001,12 4.148,16 5.299,68 285.401,76 <!ID637865-3> 312.177,93 168.823,16 193.427,28 29.509,02 446.555,40 99.180,64 168.522,88 62.153,89 3.892.676,46 Nº 168, quinta-feira, 31 de agosto de 2006 62.435,59 33.764,63 38.685,46 5.901,80 89.311,08 19.836,13 33.704,58 12.430,78 778.535,30 374.613,52 202.587,79 232.112,74 35.410,82 535.866,48 119.016,77 202.227,46 74.584,67 4.671.211,76 26.014,83 14.068,60 16.118,94 2.459,09 37.212,95 8.265,05 14.043,57 5.179,49 324.389,71 ESTADO: BAHIA COD. IBGE 29 MUNICÍPIOS CÓD. IBGE ESTADO VIGILÂNCIA EM SAÚDE POPULAÇÃO BA 13.815.334 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 9.729.499,70 RECURSO FEDERAL AO TFVS -ANUAL TFVS (R$) 290010 290020 290030 290035 290040 290060 290070 290080 290090 290100 290110 290115 290120 290130 290135 290140 290150 290160 290170 290180 290190 290195 290205 290200 290210 290220 290225 290230 290240 290250 290260 290265 290270 290280 290290 290300 290310 290320 290323 290330 290327 290340 290350 290360 290370 290380 290390 290395 290400 290405 290410 290420 290430 290440 290450 290460 290470 290475 290480 290485 290490 290500 290510 290520 290530 290540 Abaíra Abaré Acajutiba Adustina Água Fria Aiquara Alagoinhas Alcobaça Almadina Amargosa Amélia Rodrigues América Dourada Anagé Andaraí Andorinha Angical Anguera Antas Antônio Cardoso Antônio Gonçalves Aporá Apuarema Araças Aracatu Araci Aramari Arataca Aratuípe Aurelino Leal Baianópolis Baixa Grande Banzaê Barra Barra da Estiva Barra do Choça Barra do Mendes Barra do Rocha Barreiras Barro Alto Barro Preto (Gov. Lomanto Jr.) Barrocas Belmonte Belo Campo Biritinga Boa Nova Boa Vista do Tupim Bom Jesus da Lapa Bom Jesus da Serra Boninal Bonito Boquira Botuporã Brejões Brejolândia Brotas de Macaúbas Brumado Buerarema Buritirama Caatiba Cabaceiras do Paraguaçu Cachoeira Caculé Caém Caetité Cafarnaum Cairu 9.263 15.026 15.217 14.670 15.077 4.502 138.366 23.858 6.520 33.039 24.983 15.955 24.492 13.633 14.899 13.855 9.445 12.151 11.803 6.981 17.412 6.920 12.321 15.508 48.989 10.274 9.729 8.738 18.034 11.149 19.694 10.947 46.958 28.947 50.826 15.203 7.062 134.333 12.122 7.350 12.844 18.755 19.756 14.654 24.954 19.190 57.874 10.675 11.720 14.040 23.798 13.354 16.787 7.192 11.550 64.486 18.040 21.091 19.142 16.189 31.748 21.922 9.711 48.041 16.915 9.025 REC. ESTADUAL ANUAL 23.033,87 33.846,92 36.697,98 27.008,76 37.103,83 9.671,79 330.820,11 51.976,92 13.961,07 79.434,18 59.784,70 29.443,20 61.286,41 35.586,43 37.471,85 26.573,51 22.783,86 22.407,11 28.617,44 12.913,93 42.487,13 12.746,44 22.670,64 39.487,60 119.351,30 25.029,12 23.846,97 18.475,79 43.712,06 31.965,40 48.556,05 20.147,96 132.607,86 71.342,02 122.233,34 38.893,41 17.164,34 333.489,23 25.837,66 15.528,10 30.912,51 47.939,46 48.077,89 26.963,36 60.875,13 50.119,50 144.829,35 26.120,28 29.312,46 34.349,65 59.331,71 32.742,71 40.793,98 18.437,72 31.266,89 157.265,36 33.221,73 56.911,58 46.693,27 38.929,49 76.308,27 53.372,60 23.957,24 118.411,42 31.571,58 16.686,37 CONTRAPARTIDA (R$) 2.918.849,91 REC. ESTADUAL ANUAL INCENTIVO REPASSE FEDERAL CONTRAPARTIDA (R$) (R$) TOTAL (R$) 4.446,24 27.480,11 8.244,03 7.212,48 41.059,40 12.317,82 7.304,16 44.002,14 13.200,64 7.041,60 34.050,36 10.215,11 7.236,96 44.340,79 13.302,24 2.160,96 11.832,75 3.549,83 66.415,68 397.235,79 119.170,74 11.451,84 63.428,76 19.028,63 3.129,60 17.090,67 5.127,20 15.858,72 95.292,90 28.587,87 11.991,84 71.776,54 21.532,96 7.658,40 37.101,60 11.130,48 11.756,16 73.042,57 21.912,77 6.543,84 42.130,27 12.639,08 7.151,52 44.623,37 13.387,01 6.650,40 33.223,91 9.967,17 4.533,60 27.317,46 8.195,24 5.832,48 28.239,59 8.471,88 5.665,44 34.282,88 10.284,86 3.350,88 16.264,81 4.879,44 8.357,76 50.844,89 15.253,47 3.321,60 16.068,04 4.820,41 5.914,08 28.584,72 8.575,42 7.443,84 46.931,44 14.079,43 23.514,72 142.866,02 42.859,81 4.931,52 29.960,64 8.988,19 4.669,92 28.516,89 8.555,07 4.194,24 22.670,03 6.801,01 8.656,32 52.368,38 15.710,51 5.351,52 37.316,92 11.195,08 9.453,12 58.009,17 17.402,75 5.254,56 25.402,52 7.620,76 22.539,84 155.147,70 46.544,31 13.894,56 85.236,58 25.570,97 24.396,48 146.629,82 43.988,95 7.297,44 46.190,85 13.857,26 3.389,76 20.554,10 6.166,23 64.479,84 397.969,07 119.390,72 5.818,56 31.656,22 9.496,87 3.528,00 19.056,10 5.716,83 6.165,12 37.077,63 11.123,29 9.002,40 56.941,86 17.082,56 9.482,88 57.560,77 17.268,23 7.033,92 33.997,28 10.199,18 11.977,92 72.853,05 21.855,92 9.211,20 59.330,70 17.799,21 27.779,52 172.608,87 51.782,66 5.124,00 31.244,28 9.373,28 5.625,60 34.938,06 10.481,42 6.739,20 41.088,85 12.326,66 11.423,04 70.754,75 21.226,43 6.409,92 39.152,63 11.745,79 8.057,76 48.851,74 14.655,52 3.452,16 21.889,88 6.566,96 5.544,00 36.810,89 11.043,27 30.953,28 188.218,64 56.465,59 8.659,20 41.880,93 12.564,28 10.123,68 67.035,26 20.110,58 9.188,16 55.881,43 16.764,43 7.770,72 46.700,21 14.010,06 15.239,04 91.547,31 27.464,19 10.522,56 63.895,16 19.168,55 4.661,28 28.618,52 8.585,56 23.059,68 141.471,10 42.441,33 8.119,20 39.690,78 11.907,23 4.332,00 21.018,37 6.305,51 TFVS TOTAL (R$) 12.648.349,61 TFVS TOTAL (R$) 35.724,14 53.377,22 57.202,78 44.265,47 57.643,03 15.382,58 516.406,53 82.457,39 22.217,87 123.880,77 93.309,50 48.232,08 94.955,34 54.769,35 58.010,38 43.191,08 35.512,70 36.711,47 44.567,74 21.144,25 66.098,36 20.888,45 37.160,14 61.010,87 185.725,83 38.948,83 37.071,96 29.471,04 68.078,89 48.512,00 75.411,92 33.023,28 201.692,01 110.807,55 190.618,77 60.048,11 26.720,33 517.359,79 41.153,09 24.772,93 48.200,92 74.024,42 74.829,00 44.196,46 94.708,97 77.129,91 224.391,53 40.617,56 45.419,48 53.415,51 91.981,18 50.898,42 63.507,26 28.456,84 47.854,16 244.684,23 54.445,21 87.145,84 72.645,86 60.710,27 119.011,50 83.063,71 37.204,08 183.912,43 51.598,01 27.323,88 REPASSE MENSAL DE RECURSO FEDERAL (R$) 810.791,64 REPASSE MENSAL DE RECURSO FEDERAL (R$) 2.290,01 3.421,62 3.666,85 2.837,53 3.695,07 986,06 33.102,98 5.285,73 1.424,22 7.941,08 5.981,38 3.091,80 6.086,88 3.510,86 3.718,61 2.768,66 2.276,46 2.353,30 2.856,91 1.355,40 4.237,07 1.339,00 2.382,06 3.910,95 11.905,50 2.496,72 2.376,41 1.889,17 4.364,03 3.109,74 4.834,10 2.116,88 12.928,98 7.103,05 12.219,15 3.849,24 1.712,84 33.164,09 2.638,02 1.588,01 3.089,80 4.745,16 4.796,73 2.833,11 6.071,09 4.944,23 14.384,07 2.603,69 2.911,51 3.424,07 5.896,23 3.262,72 4.070,98 1.824,16 3.067,57 15.684,89 3.490,08 5.586,27 4.656,79 3.891,68 7.628,94 5.324,60 2.384,88 11.789,26 3.307,57 1.751,53 1 Nº 168, quinta-feira, 31 de agosto de 2006 290550 290560 290570 290580 290590 290600 290610 290620 290630 290640 290650 290660 290670 290680 290682 290685 290687 290689 290690 290700 290710 290720 290730 290740 290750 290755 290760 290770 290780 290790 290800 290810 290820 290830 290840 290850 290860 290870 290880 290890 290900 290910 290920 290930 290940 290950 290960 290970 290980 290990 291000 291005 291010 291020 291030 291040 291050 290050 291060 291070 291072 291075 291077 291080 291085 291090 291100 291110 291120 291125 291130 291140 291150 291160 291165 291170 291180 291185 291190 291200 291210 291220 291230 291240 291250 291260 291270 291280 291290 Caldeirão Grande Camacan Camaçari Camamu Campo Alegre de Lourdes Campo Formoso Canápolis Canarana Canavieiras Candeal Candeias Candiba Cândido Sales Cansanção Canudos Capela do Alto Alegre Capim Grosso Caraíbas Caravelas Cardeal da Silva Carinhanha Casa Nova Castro Alves Catolândia Catu Caturama Central Chorrochó Cícero Dantas Cipó Coaraci Cocos Conceição da Feira Conceição do Almeida Conceição do Coité Conceição do Jacuípe Conde Condeúba Contendas do Sincorá Coração de Maria Cordeiros Coribe Coronel João Sá Correntina Cotegipe Cravolândia Crisópolis Cristópolis Cruz das Almas Curaçá Dário Meira Dias d'Ávila Dom Basílio Dom Macedo Costa Elísio Medrado Encruzilhada Entre Rios Érico Cardoso Esplanada Euclides da Cunha Eunápolis Fátima Feira da Mata Feira de Santana Filadélfia Firmino Alves Floresta Azul Formosa do Rio Preto Gandu Gavião Gentio do Ouro Glória Gongogi Governador Mangabeira Guajeru Guanambi Guaratinga Heliópolis Iaçu Ibiassucê Ibicaraí Ibicoara Ibicuí Ibipeba Ibipitanga Ibiquera Ibirapitanga Ibirapuã Ibirataia 8.626 27.316 191.855 34.169 28.535 61.841 9.911 21.706 36.765 9.741 82.323 11.820 31.616 32.601 13.760 8.613 26.570 9.612 20.872 9.058 28.341 61.301 24.802 2.978 48.799 8.562 15.973 10.527 33.273 15.546 25.840 18.631 18.421 19.144 58.810 28.255 23.106 18.140 3.951 24.996 6.645 15.763 21.251 32.198 13.934 5.177 20.452 12.669 57.554 31.313 16.296 54.150 10.864 3.650 7.873 40.168 43.650 12.958 29.752 55.184 92.625 18.683 6.167 527.625 17.319 4.949 10.157 20.086 27.598 3.335 9.597 15.652 11.506 18.916 15.531 75.572 23.616 14.193 30.027 13.411 27.797 16.985 14.811 14.054 13.528 3.654 19.291 6.348 26.023 21.357,12 66.217,77 470.044,75 72.539,57 63.510,98 158.575,86 21.340,55 39.939,04 78.658,96 23.965,86 201.691,35 21.756,73 77.505,66 79.882,38 28.275,41 21.545,17 63.854,75 24.727,26 53.670,63 21.897,24 72.121,92 162.520,79 52.838,93 8.101,44 117.132,83 18.774,39 33.856,31 29.497,30 61.222,32 32.636,95 54.371,34 61.358,19 44.152,73 35.224,96 141.935,49 67.534,78 56.644,58 45.273,86 8.091,60 60.149,51 16.707,59 42.031,94 39.101,84 96.178,20 40.129,67 11.026,65 49.494,61 31.646,09 137.349,19 85.563,24 39.490,63 132.667,50 26.976,13 6.718,57 14.486,32 99.178,99 80.316,00 28.043,34 54.930,96 118.519,18 222.572,21 34.376,72 15.226,44 1.258.536,46 42.211,59 12.061,38 24.800,99 76.022,90 57.887,38 8.450,46 28.740,73 34.513,58 21.171,04 34.805,44 33.324,58 182.148,82 60.079,29 26.115,12 75.637,07 28.517,54 58.322,62 42.114,75 32.554,87 30.861,94 29.576,60 10.226,49 40.953,31 14.328,18 54.577,82 4.140,48 13.111,68 92.090,40 16.401,12 13.696,80 29.683,68 4.757,28 10.418,88 17.647,20 4.675,68 39.515,04 5.673,60 15.175,68 15.648,48 6.604,80 4.134,24 12.753,60 4.613,76 10.018,56 4.347,84 13.603,68 29.424,48 11.904,96 1.429,44 23.423,52 4.109,76 7.667,04 5.052,96 15.971,04 7.462,08 12.403,20 8.942,88 8.842,08 9.189,12 28.228,80 13.562,40 11.090,88 8.707,20 1.896,48 11.998,08 3.189,60 7.566,24 10.200,48 15.455,04 6.688,32 2.484,96 9.816,96 6.081,12 27.625,92 15.030,24 7.822,08 25.992,00 5.214,72 1.752,00 3.779,04 19.280,64 20.952,00 6.219,84 14.280,96 26.488,32 44.460,00 8.967,84 2.960,16 253.260,00 8.313,12 2.375,52 4.875,36 9.641,28 13.247,04 1.600,80 4.606,56 7.512,96 5.522,88 9.079,68 7.454,88 36.274,56 11.335,68 6.812,64 14.412,96 6.437,28 13.342,56 8.152,80 7.109,28 6.745,92 6.493,44 1.753,92 9.259,68 3.047,04 12.491,04 25.497,60 79.329,45 562.135,15 88.940,69 77.207,78 188.259,54 26.097,83 50.357,92 96.306,16 28.641,54 241.206,39 27.430,33 92.681,34 95.530,86 34.880,21 25.679,41 76.608,35 29.341,02 63.689,19 26.245,08 85.725,60 191.945,27 64.743,89 9.530,88 140.556,35 22.884,15 41.523,35 34.550,26 77.193,36 40.099,03 66.774,54 70.301,07 52.994,81 44.414,08 170.164,29 81.097,18 67.735,46 53.981,06 9.988,08 72.147,59 19.897,19 49.598,18 49.302,32 111.633,24 46.817,99 13.511,61 59.311,57 37.727,21 164.975,11 100.593,48 47.312,71 158.659,50 32.190,85 8.470,57 18.265,36 118.459,63 101.268,00 34.263,18 69.211,92 145.007,50 267.032,21 43.344,56 18.186,60 1.511.796,46 50.524,71 14.436,90 29.676,35 85.664,18 71.134,42 10.051,26 33.347,29 42.026,54 26.693,92 43.885,12 40.779,46 218.423,38 71.414,97 32.927,76 90.050,03 34.954,82 71.665,18 50.267,55 39.664,15 37.607,86 36.070,04 11.980,41 50.212,99 17.375,22 67.068,86 ISSN 1677-7042 7.649,28 23.798,84 168.640,55 26.682,21 23.162,33 56.477,86 7.829,35 15.107,38 28.891,85 8.592,46 72.361,92 8.229,10 27.804,40 28.659,26 10.464,06 7.703,82 22.982,51 8.802,31 19.106,76 7.873,52 25.717,68 57.583,58 19.423,17 2.859,26 42.166,91 6.865,25 12.457,01 10.365,08 23.158,01 12.029,71 20.032,36 21.090,32 15.898,44 13.324,22 51.049,29 24.329,15 20.320,64 16.194,32 2.996,42 21.644,28 5.969,16 14.879,45 14.790,70 33.489,97 14.045,40 4.053,48 17.793,47 11.318,16 49.492,53 30.178,04 14.193,81 47.597,85 9.657,26 2.541,17 5.479,61 35.537,89 30.380,40 10.278,95 20.763,58 43.502,25 80.109,66 13.003,37 5.455,98 453.538,94 15.157,41 4.331,07 8.902,91 25.699,25 21.340,33 3.015,38 10.004,19 12.607,96 8.008,18 13.165,54 12.233,84 65.527,01 21.424,49 9.878,33 27.015,01 10.486,45 21.499,55 15.080,27 11.899,25 11.282,36 10.821,01 3.594,12 15.063,90 5.212,57 20.120,66 33.146,88 103.128,29 730.775,70 115.622,90 100.370,11 244.737,40 33.927,18 65.465,30 125.198,01 37.234,00 313.568,31 35.659,43 120.485,74 124.190,12 45.344,27 33.383,23 99.590,86 38.143,33 82.795,95 34.118,60 111.443,28 249.528,85 84.167,06 12.390,14 182.723,26 29.749,40 53.980,36 44.915,34 100.351,37 52.128,74 86.806,90 91.391,39 68.893,25 57.738,30 221.213,58 105.426,33 88.056,10 70.175,38 12.984,50 93.791,87 25.866,35 64.477,63 64.093,02 145.123,21 60.863,39 17.565,09 77.105,04 49.045,37 214.467,64 130.771,52 61.506,52 206.257,35 41.848,11 11.011,74 23.744,97 153.997,52 131.648,40 44.542,13 89.975,50 188.509,75 347.141,87 56.347,93 23.642,58 1.965.335,40 65.682,12 18.767,97 38.579,26 111.363,43 92.474,75 13.066,64 43.351,48 54.634,50 34.702,10 57.050,66 53.013,30 283.950,39 92.839,46 42.806,09 117.065,04 45.441,27 93.164,73 65.347,82 51.563,40 48.890,22 46.891,05 15.574,53 65.276,89 22.587,79 87.189,52 65 2.124,80 6.610,79 46.844,60 7.411,72 6.433,98 15.688,30 2.174,82 4.196,49 8.025,51 2.386,80 20.100,53 2.285,86 7.723,45 7.960,91 2.906,68 2.139,95 6.384,03 2.445,09 5.307,43 2.187,09 7.143,80 15.995,44 5.395,32 794,24 11.713,03 1.907,01 3.460,28 2.879,19 6.432,78 3.341,59 5.564,55 5.858,42 4.416,23 3.701,17 14.180,36 6.758,10 5.644,62 4.498,42 832,34 6.012,30 1.658,10 4.133,18 4.108,53 9.302,77 3.901,50 1.125,97 4.942,63 3.143,93 13.747,93 8.382,79 3.942,73 13.221,63 2.682,57 705,88 1.522,11 9.871,64 8.439,00 2.855,27 5.767,66 12.083,96 22.252,68 3.612,05 1.515,55 125.983,04 4.210,39 1.203,08 2.473,03 7.138,68 5.927,87 837,61 2.778,94 3.502,21 2.224,49 3.657,09 3.398,29 18.201,95 5.951,25 2.743,98 7.504,17 2.912,90 5.972,10 4.188,96 3.305,35 3.133,99 3.005,84 998,37 4.184,42 1.447,94 5.589,07 66 291300 291310 291320 291330 291340 291345 291350 291360 291370 291380 291390 291400 291410 291420 291430 291440 291450 291460 291465 291470 ISSN 1677-7042 Ibitiara Ibititá Ibotirama Ichu Igaporã Igrapiúna Iguaí Ilhéus Inhambupe Ipecaetá Ipiaú Ipirá Ipupiara Irajuba Iramaia Iraquara Irará Irecê Itabela Itaberaba 12.836 18.293 24.700 3.712 14.866 16.379 26.481 221.110 31.977 19.640 42.604 61.166 8.859 6.367 17.775 19.166 25.974 61.526 28.815 62.201 1 33.353,43 39.009,43 61.170,64 7.943,24 32.119,43 34.884,48 64.484,79 530.169,71 78.269,38 47.445,01 102.066,56 150.770,10 23.327,78 11.855,26 39.882,11 47.003,34 62.344,70 147.106,06 61.308,27 152.139,65 6.161,28 8.780,64 11.856,00 1.781,76 7.135,68 7.861,92 12.710,88 106.132,80 15.348,96 9.427,20 20.449,92 29.359,68 4.252,32 3.056,16 8.532,00 9.199,68 12.467,52 29.532,48 13.831,20 29.856,48 39.514,71 47.790,07 73.026,64 9.725,00 39.255,11 42.746,40 77.195,67 636.302,51 93.618,34 56.872,21 122.516,48 180.129,78 27.580,10 14.911,42 48.414,11 56.203,02 74.812,22 176.638,54 75.139,47 181.996,13 Nº 168, quinta-feira, 31 de agosto de 2006 11.854,41 14.337,02 21.907,99 2.917,50 11.776,53 12.823,92 23.158,70 190.890,75 28.085,50 17.061,66 36.754,94 54.038,93 8.274,03 4.473,43 14.524,23 16.860,91 22.443,67 52.991,56 22.541,84 54.598,84 51.369,12 62.127,09 94.934,63 12.642,50 51.031,64 55.570,32 100.354,37 827.193,26 121.703,84 73.933,87 159.271,42 234.168,71 35.854,13 19.384,85 62.938,34 73.063,93 97.255,89 229.630,10 97.681,31 236.594,97 3.292,89 3.982,51 6.085,55 810,42 3.271,26 3.562,20 6.432,97 53.025,21 7.801,53 4.739,35 10.209,71 15.010,82 2.298,34 1.242,62 4.034,51 4.683,59 6.234,35 14.719,88 6.261,62 15.166,34 <!ID637865-3> ESTADO: BAHIA COD. IBGE 29 MUNICÍPIOS CÓD. IBGE ESTADO VIGILÂNCIA EM SAÚDE POPULAÇÃO BA 13.815.334 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 9.729.499,70 RECURSO FEDERAL AO TFVS -ANUAL TFVS (R$) 290010 290020 290030 290035 290040 290060 290070 290080 290090 290100 290110 290115 290120 290130 290135 290140 290150 290160 290170 290180 290190 290195 290205 290200 290210 290220 290225 290230 290240 290250 290260 290265 290270 290280 290290 290300 290310 290320 290323 290330 290327 290340 290350 290360 290370 290380 290390 290395 290400 290405 290410 290420 290430 290440 Abaíra Abaré Acajutiba Adustina Água Fria Aiquara Alagoinhas Alcobaça Almadina Amargosa Amélia Rodrigues América Dourada Anagé Andaraí Andorinha Angical Anguera Antas Antônio Cardoso Antônio Gonçalves Aporá Apuarema Araças Aracatu Araci Aramari Arataca Aratuípe Aurelino Leal Baianópolis Baixa Grande Banzaê Barra Barra da Estiva Barra do Choça Barra do Mendes Barra do Rocha Barreiras Barro Alto Barro Preto (Gov. Lomanto Jr.) Barrocas Belmonte Belo Campo Biritinga Boa Nova Boa Vista do Tupim Bom Jesus da Lapa Bom Jesus da Serra Boninal Bonito Boquira Botuporã Brejões Brejolândia 9.263 15.026 15.217 14.670 15.077 4.502 138.366 23.858 6.520 33.039 24.983 15.955 24.492 13.633 14.899 13.855 9.445 12.151 11.803 6.981 17.412 6.920 12.321 15.508 48.989 10.274 9.729 8.738 18.034 11.149 19.694 10.947 46.958 28.947 50.826 15.203 7.062 134.333 12.122 7.350 12.844 18.755 19.756 14.654 24.954 19.190 57.874 10.675 11.720 14.040 23.798 13.354 16.787 7.192 REC. ESTADUAL ANUAL 23.033,87 33.846,92 36.697,98 27.008,76 37.103,83 9.671,79 330.820,11 51.976,92 13.961,07 79.434,18 59.784,70 29.443,20 61.286,41 35.586,43 37.471,85 26.573,51 22.783,86 22.407,11 28.617,44 12.913,93 42.487,13 12.746,44 22.670,64 39.487,60 119.351,30 25.029,12 23.846,97 18.475,79 43.712,06 31.965,40 48.556,05 20.147,96 132.607,86 71.342,02 122.233,34 38.893,41 17.164,34 333.489,23 25.837,66 15.528,10 30.912,51 47.939,46 48.077,89 26.963,36 60.875,13 50.119,50 144.829,35 26.120,28 29.312,46 34.349,65 59.331,71 32.742,71 40.793,98 18.437,72 CONTRAPARTIDA (R$) 2.918.849,91 REC. ESTADUAL ANUAL INCENTIVO REPASSE FEDERAL CONTRAPARTIDA (R$) (R$) TOTAL (R$) 4.446,24 27.480,11 8.244,03 7.212,48 41.059,40 12.317,82 7.304,16 44.002,14 13.200,64 7.041,60 34.050,36 10.215,11 7.236,96 44.340,79 13.302,24 2.160,96 11.832,75 3.549,83 66.415,68 397.235,79 119.170,74 11.451,84 63.428,76 19.028,63 3.129,60 17.090,67 5.127,20 15.858,72 95.292,90 28.587,87 11.991,84 71.776,54 21.532,96 7.658,40 37.101,60 11.130,48 11.756,16 73.042,57 21.912,77 6.543,84 42.130,27 12.639,08 7.151,52 44.623,37 13.387,01 6.650,40 33.223,91 9.967,17 4.533,60 27.317,46 8.195,24 5.832,48 28.239,59 8.471,88 5.665,44 34.282,88 10.284,86 3.350,88 16.264,81 4.879,44 8.357,76 50.844,89 15.253,47 3.321,60 16.068,04 4.820,41 5.914,08 28.584,72 8.575,42 7.443,84 46.931,44 14.079,43 23.514,72 142.866,02 42.859,81 4.931,52 29.960,64 8.988,19 4.669,92 28.516,89 8.555,07 4.194,24 22.670,03 6.801,01 8.656,32 52.368,38 15.710,51 5.351,52 37.316,92 11.195,08 9.453,12 58.009,17 17.402,75 5.254,56 25.402,52 7.620,76 22.539,84 155.147,70 46.544,31 13.894,56 85.236,58 25.570,97 24.396,48 146.629,82 43.988,95 7.297,44 46.190,85 13.857,26 3.389,76 20.554,10 6.166,23 64.479,84 397.969,07 119.390,72 5.818,56 31.656,22 9.496,87 3.528,00 19.056,10 5.716,83 6.165,12 37.077,63 11.123,29 9.002,40 56.941,86 17.082,56 9.482,88 57.560,77 17.268,23 7.033,92 33.997,28 10.199,18 11.977,92 72.853,05 21.855,92 9.211,20 59.330,70 17.799,21 27.779,52 172.608,87 51.782,66 5.124,00 31.244,28 9.373,28 5.625,60 34.938,06 10.481,42 6.739,20 41.088,85 12.326,66 11.423,04 70.754,75 21.226,43 6.409,92 39.152,63 11.745,79 8.057,76 48.851,74 14.655,52 3.452,16 21.889,88 6.566,96 TFVS TOTAL (R$) 12.648.349,61 TFVS TOTAL (R$) 35.724,14 53.377,22 57.202,78 44.265,47 57.643,03 15.382,58 516.406,53 82.457,39 22.217,87 123.880,77 93.309,50 48.232,08 94.955,34 54.769,35 58.010,38 43.191,08 35.512,70 36.711,47 44.567,74 21.144,25 66.098,36 20.888,45 37.160,14 61.010,87 185.725,83 38.948,83 37.071,96 29.471,04 68.078,89 48.512,00 75.411,92 33.023,28 201.692,01 110.807,55 190.618,77 60.048,11 26.720,33 517.359,79 41.153,09 24.772,93 48.200,92 74.024,42 74.829,00 44.196,46 94.708,97 77.129,91 224.391,53 40.617,56 45.419,48 53.415,51 91.981,18 50.898,42 63.507,26 28.456,84 REPASSE MENSAL DE RECURSO FEDERAL (R$) 810.791,64 REPASSE MENSAL DE RECURSO FEDERAL (R$) 2.290,01 3.421,62 3.666,85 2.837,53 3.695,07 986,06 33.102,98 5.285,73 1.424,22 7.941,08 5.981,38 3.091,80 6.086,88 3.510,86 3.718,61 2.768,66 2.276,46 2.353,30 2.856,91 1.355,40 4.237,07 1.339,00 2.382,06 3.910,95 11.905,50 2.496,72 2.376,41 1.889,17 4.364,03 3.109,74 4.834,10 2.116,88 12.928,98 7.103,05 12.219,15 3.849,24 1.712,84 33.164,09 2.638,02 1.588,01 3.089,80 4.745,16 4.796,73 2.833,11 6.071,09 4.944,23 14.384,07 2.603,69 2.911,51 3.424,07 5.896,23 3.262,72 4.070,98 1.824,16 1 Nº 168, quinta-feira, 31 de agosto de 2006 290450 290460 290470 290475 290480 290485 290490 290500 290510 290520 290530 290540 290550 290560 290570 290580 290590 290600 290610 290620 290630 290640 290650 290660 290670 290680 290682 290685 290687 290689 290690 290700 290710 290720 290730 290740 290750 290755 290760 290770 290780 290790 290800 290810 290820 290830 290840 290850 290860 290870 290880 290890 290900 290910 290920 290930 290940 290950 290960 290970 290980 290990 291000 291005 291010 291020 291030 291040 291050 290050 291060 291070 291072 291075 291077 291080 291085 291090 291100 291110 291120 291125 291130 291140 291150 291160 291165 291170 291180 Brotas de Macaúbas Brumado Buerarema Buritirama Caatiba Cabaceiras do Paraguaçu Cachoeira Caculé Caém Caetité Cafarnaum Cairu Caldeirão Grande Camacan Camaçari Camamu Campo Alegre de Lourdes Campo Formoso Canápolis Canarana Canavieiras Candeal Candeias Candiba Cândido Sales Cansanção Canudos Capela do Alto Alegre Capim Grosso Caraíbas Caravelas Cardeal da Silva Carinhanha Casa Nova Castro Alves Catolândia Catu Caturama Central Chorrochó Cícero Dantas Cipó Coaraci Cocos Conceição da Feira Conceição do Almeida Conceição do Coité Conceição do Jacuípe Conde Condeúba Contendas do Sincorá Coração de Maria Cordeiros Coribe Coronel João Sá Correntina Cotegipe Cravolândia Crisópolis Cristópolis Cruz das Almas Curaçá Dário Meira Dias d'Ávila Dom Basílio Dom Macedo Costa Elísio Medrado Encruzilhada Entre Rios Érico Cardoso Esplanada Euclides da Cunha Eunápolis Fátima Feira da Mata Feira de Santana Filadélfia Firmino Alves Floresta Azul Formosa do Rio Preto Gandu Gavião Gentio do Ouro Glória Gongogi Governador Mangabeira Guajeru Guanambi Guaratinga 11.550 64.486 18.040 21.091 19.142 16.189 31.748 21.922 9.711 48.041 16.915 9.025 8.626 27.316 191.855 34.169 28.535 61.841 9.911 21.706 36.765 9.741 82.323 11.820 31.616 32.601 13.760 8.613 26.570 9.612 20.872 9.058 28.341 61.301 24.802 2.978 48.799 8.562 15.973 10.527 33.273 15.546 25.840 18.631 18.421 19.144 58.810 28.255 23.106 18.140 3.951 24.996 6.645 15.763 21.251 32.198 13.934 5.177 20.452 12.669 57.554 31.313 16.296 54.150 10.864 3.650 7.873 40.168 43.650 12.958 29.752 55.184 92.625 18.683 6.167 527.625 17.319 4.949 10.157 20.086 27.598 3.335 9.597 15.652 11.506 18.916 15.531 75.572 23.616 31.266,89 157.265,36 33.221,73 56.911,58 46.693,27 38.929,49 76.308,27 53.372,60 23.957,24 118.411,42 31.571,58 16.686,37 21.357,12 66.217,77 470.044,75 72.539,57 63.510,98 158.575,86 21.340,55 39.939,04 78.658,96 23.965,86 201.691,35 21.756,73 77.505,66 79.882,38 28.275,41 21.545,17 63.854,75 24.727,26 53.670,63 21.897,24 72.121,92 162.520,79 52.838,93 8.101,44 117.132,83 18.774,39 33.856,31 29.497,30 61.222,32 32.636,95 54.371,34 61.358,19 44.152,73 35.224,96 141.935,49 67.534,78 56.644,58 45.273,86 8.091,60 60.149,51 16.707,59 42.031,94 39.101,84 96.178,20 40.129,67 11.026,65 49.494,61 31.646,09 137.349,19 85.563,24 39.490,63 132.667,50 26.976,13 6.718,57 14.486,32 99.178,99 80.316,00 28.043,34 54.930,96 118.519,18 222.572,21 34.376,72 15.226,44 1.258.536,46 42.211,59 12.061,38 24.800,99 76.022,90 57.887,38 8.450,46 28.740,73 34.513,58 21.171,04 34.805,44 33.324,58 182.148,82 60.079,29 5.544,00 30.953,28 8.659,20 10.123,68 9.188,16 7.770,72 15.239,04 10.522,56 4.661,28 23.059,68 8.119,20 4.332,00 4.140,48 13.111,68 92.090,40 16.401,12 13.696,80 29.683,68 4.757,28 10.418,88 17.647,20 4.675,68 39.515,04 5.673,60 15.175,68 15.648,48 6.604,80 4.134,24 12.753,60 4.613,76 10.018,56 4.347,84 13.603,68 29.424,48 11.904,96 1.429,44 23.423,52 4.109,76 7.667,04 5.052,96 15.971,04 7.462,08 12.403,20 8.942,88 8.842,08 9.189,12 28.228,80 13.562,40 11.090,88 8.707,20 1.896,48 11.998,08 3.189,60 7.566,24 10.200,48 15.455,04 6.688,32 2.484,96 9.816,96 6.081,12 27.625,92 15.030,24 7.822,08 25.992,00 5.214,72 1.752,00 3.779,04 19.280,64 20.952,00 6.219,84 14.280,96 26.488,32 44.460,00 8.967,84 2.960,16 253.260,00 8.313,12 2.375,52 4.875,36 9.641,28 13.247,04 1.600,80 4.606,56 7.512,96 5.522,88 9.079,68 7.454,88 36.274,56 11.335,68 36.810,89 188.218,64 41.880,93 67.035,26 55.881,43 46.700,21 91.547,31 63.895,16 28.618,52 141.471,10 39.690,78 21.018,37 25.497,60 79.329,45 562.135,15 88.940,69 77.207,78 188.259,54 26.097,83 50.357,92 96.306,16 28.641,54 241.206,39 27.430,33 92.681,34 95.530,86 34.880,21 25.679,41 76.608,35 29.341,02 63.689,19 26.245,08 85.725,60 191.945,27 64.743,89 9.530,88 140.556,35 22.884,15 41.523,35 34.550,26 77.193,36 40.099,03 66.774,54 70.301,07 52.994,81 44.414,08 170.164,29 81.097,18 67.735,46 53.981,06 9.988,08 72.147,59 19.897,19 49.598,18 49.302,32 111.633,24 46.817,99 13.511,61 59.311,57 37.727,21 164.975,11 100.593,48 47.312,71 158.659,50 32.190,85 8.470,57 18.265,36 118.459,63 101.268,00 34.263,18 69.211,92 145.007,50 267.032,21 43.344,56 18.186,60 1.511.796,46 50.524,71 14.436,90 29.676,35 85.664,18 71.134,42 10.051,26 33.347,29 42.026,54 26.693,92 43.885,12 40.779,46 218.423,38 71.414,97 ISSN 1677-7042 11.043,27 56.465,59 12.564,28 20.110,58 16.764,43 14.010,06 27.464,19 19.168,55 8.585,56 42.441,33 11.907,23 6.305,51 7.649,28 23.798,84 168.640,55 26.682,21 23.162,33 56.477,86 7.829,35 15.107,38 28.891,85 8.592,46 72.361,92 8.229,10 27.804,40 28.659,26 10.464,06 7.703,82 22.982,51 8.802,31 19.106,76 7.873,52 25.717,68 57.583,58 19.423,17 2.859,26 42.166,91 6.865,25 12.457,01 10.365,08 23.158,01 12.029,71 20.032,36 21.090,32 15.898,44 13.324,22 51.049,29 24.329,15 20.320,64 16.194,32 2.996,42 21.644,28 5.969,16 14.879,45 14.790,70 33.489,97 14.045,40 4.053,48 17.793,47 11.318,16 49.492,53 30.178,04 14.193,81 47.597,85 9.657,26 2.541,17 5.479,61 35.537,89 30.380,40 10.278,95 20.763,58 43.502,25 80.109,66 13.003,37 5.455,98 453.538,94 15.157,41 4.331,07 8.902,91 25.699,25 21.340,33 3.015,38 10.004,19 12.607,96 8.008,18 13.165,54 12.233,84 65.527,01 21.424,49 47.854,16 244.684,23 54.445,21 87.145,84 72.645,86 60.710,27 119.011,50 83.063,71 37.204,08 183.912,43 51.598,01 27.323,88 33.146,88 103.128,29 730.775,70 115.622,90 100.370,11 244.737,40 33.927,18 65.465,30 125.198,01 37.234,00 313.568,31 35.659,43 120.485,74 124.190,12 45.344,27 33.383,23 99.590,86 38.143,33 82.795,95 34.118,60 111.443,28 249.528,85 84.167,06 12.390,14 182.723,26 29.749,40 53.980,36 44.915,34 100.351,37 52.128,74 86.806,90 91.391,39 68.893,25 57.738,30 221.213,58 105.426,33 88.056,10 70.175,38 12.984,50 93.791,87 25.866,35 64.477,63 64.093,02 145.123,21 60.863,39 17.565,09 77.105,04 49.045,37 214.467,64 130.771,52 61.506,52 206.257,35 41.848,11 11.011,74 23.744,97 153.997,52 131.648,40 44.542,13 89.975,50 188.509,75 347.141,87 56.347,93 23.642,58 1.965.335,40 65.682,12 18.767,97 38.579,26 111.363,43 92.474,75 13.066,64 43.351,48 54.634,50 34.702,10 57.050,66 53.013,30 283.950,39 92.839,46 67 3.067,57 15.684,89 3.490,08 5.586,27 4.656,79 3.891,68 7.628,94 5.324,60 2.384,88 11.789,26 3.307,57 1.751,53 2.124,80 6.610,79 46.844,60 7.411,72 6.433,98 15.688,30 2.174,82 4.196,49 8.025,51 2.386,80 20.100,53 2.285,86 7.723,45 7.960,91 2.906,68 2.139,95 6.384,03 2.445,09 5.307,43 2.187,09 7.143,80 15.995,44 5.395,32 794,24 11.713,03 1.907,01 3.460,28 2.879,19 6.432,78 3.341,59 5.564,55 5.858,42 4.416,23 3.701,17 14.180,36 6.758,10 5.644,62 4.498,42 832,34 6.012,30 1.658,10 4.133,18 4.108,53 9.302,77 3.901,50 1.125,97 4.942,63 3.143,93 13.747,93 8.382,79 3.942,73 13.221,63 2.682,57 705,88 1.522,11 9.871,64 8.439,00 2.855,27 5.767,66 12.083,96 22.252,68 3.612,05 1.515,55 125.983,04 4.210,39 1.203,08 2.473,03 7.138,68 5.927,87 837,61 2.778,94 3.502,21 2.224,49 3.657,09 3.398,29 18.201,95 5.951,25 68 ISSN 1677-7042 1 Nº 168, quinta-feira, 31 de agosto de 2006 291185 291190 291200 291210 291220 291230 291240 291250 291260 291270 291280 291290 291300 291310 291320 291330 291340 291345 291350 291360 291370 291380 291390 291400 291410 291420 291430 291440 291450 291460 291465 291470 Heliópolis Iaçu Ibiassucê Ibicaraí Ibicoara Ibicuí Ibipeba Ibipitanga Ibiquera Ibirapitanga Ibirapuã Ibirataia Ibitiara Ibititá Ibotirama Ichu Igaporã Igrapiúna Iguaí Ilhéus Inhambupe Ipecaetá Ipiaú Ipirá Ipupiara Irajuba Iramaia Iraquara Irará Irecê Itabela Itaberaba 14.193 30.027 13.411 27.797 16.985 14.811 14.054 13.528 3.654 19.291 6.348 26.023 12.836 18.293 24.700 3.712 14.866 16.379 26.481 221.110 31.977 19.640 42.604 61.166 8.859 6.367 17.775 19.166 25.974 61.526 28.815 62.201 26.115,12 75.637,07 28.517,54 58.322,62 42.114,75 32.554,87 30.861,94 29.576,60 10.226,49 40.953,31 14.328,18 54.577,82 33.353,43 39.009,43 61.170,64 7.943,24 32.119,43 34.884,48 64.484,79 530.169,71 78.269,38 47.445,01 102.066,56 150.770,10 23.327,78 11.855,26 39.882,11 47.003,34 62.344,70 147.106,06 61.308,27 152.139,65 6.812,64 14.412,96 6.437,28 13.342,56 8.152,80 7.109,28 6.745,92 6.493,44 1.753,92 9.259,68 3.047,04 12.491,04 6.161,28 8.780,64 11.856,00 1.781,76 7.135,68 7.861,92 12.710,88 106.132,80 15.348,96 9.427,20 20.449,92 29.359,68 4.252,32 3.056,16 8.532,00 9.199,68 12.467,52 29.532,48 13.831,20 29.856,48 32.927,76 90.050,03 34.954,82 71.665,18 50.267,55 39.664,15 37.607,86 36.070,04 11.980,41 50.212,99 17.375,22 67.068,86 39.514,71 47.790,07 73.026,64 9.725,00 39.255,11 42.746,40 77.195,67 636.302,51 93.618,34 56.872,21 122.516,48 180.129,78 27.580,10 14.911,42 48.414,11 56.203,02 74.812,22 176.638,54 75.139,47 181.996,13 9.878,33 27.015,01 10.486,45 21.499,55 15.080,27 11.899,25 11.282,36 10.821,01 3.594,12 15.063,90 5.212,57 20.120,66 11.854,41 14.337,02 21.907,99 2.917,50 11.776,53 12.823,92 23.158,70 190.890,75 28.085,50 17.061,66 36.754,94 54.038,93 8.274,03 4.473,43 14.524,23 16.860,91 22.443,67 52.991,56 22.541,84 54.598,84 42.806,09 117.065,04 45.441,27 93.164,73 65.347,82 51.563,40 48.890,22 46.891,05 15.574,53 65.276,89 22.587,79 87.189,52 51.369,12 62.127,09 94.934,63 12.642,50 51.031,64 55.570,32 100.354,37 827.193,26 121.703,84 73.933,87 159.271,42 234.168,71 35.854,13 19.384,85 62.938,34 73.063,93 97.255,89 229.630,10 97.681,31 236.594,97 2.743,98 7.504,17 2.912,90 5.972,10 4.188,96 3.305,35 3.133,99 3.005,84 998,37 4.184,42 1.447,94 5.589,07 3.292,89 3.982,51 6.085,55 810,42 3.271,26 3.562,20 6.432,97 53.025,21 7.801,53 4.739,35 10.209,71 15.010,82 2.298,34 1.242,62 4.034,51 4.683,59 6.234,35 14.719,88 6.261,62 15.166,34 291480 291490 291500 291510 291520 291530 291535 291540 291550 291560 291570 291580 291590 291600 291610 291620 291630 291640 291650 291660 291670 291680 291685 291690 291700 291710 291720 291730 291733 291735 291740 291750 291760 291770 291780 291800 291810 291820 291830 291835 291840 291850 291855 291860 291870 291875 291880 291890 291900 291905 291910 291915 291920 291930 291940 291950 Itabuna Itacaré Itaeté Itagi Itagibá Itagimirim Itaguaçu da Bahia Itaju do Colônia Itajuípe Itamaraju Itamari Itambé Itanagra Itanhém Itaparica Itapé Itapebi Itapetinga Itapicuru Itapitanga Itaquara Itarantim Itatim Itiruçu Itiúba Itororó Ituaçu Ituberá Iuiú Jaborandi Jacaraci Jacobina Jaguaquara Jaguarari Jaguaripe Jequié Jeremoabo Jiquiriçá Jitaúna João Dourado Juazeiro Jussara Jussari Jussiape Lafaiete Coutinho Lagoa Real Laje Lajedão Lajedinho Lajedo do Tabocal Lamarão Lapão Lauro de Freitas Lençóis Licínio de Almeida Livramento de Nossa Senhora 203.816 17.925 13.824 14.676 15.484 7.628 9.101 7.833 20.995 64.041 8.044 35.204 6.882 20.149 21.382 14.009 11.156 60.722 28.859 10.324 8.288 16.739 14.367 14.188 36.257 19.354 17.715 26.376 10.268 9.408 13.257 76.476 51.163 25.076 13.378 148.724 32.703 14.813 21.197 18.814 203.261 16.177 6.983 11.440 3.461 13.885 20.404 3.153 3.179 9.117 9.052 27.117 141.280 9.741 11.259 40.331 486.391,69 43.929,52 34.906,23 31.048,40 33.451,32 19.518,65 21.344,04 18.028,06 38.670,28 156.554,52 19.398,65 86.611,90 12.868,87 44.077,79 52.385,90 25.793,02 24.664,93 147.363,27 71.349,44 22.124,31 20.243,01 42.817,17 26.435,28 26.105,92 89.276,32 46.690,64 44.228,29 48.531,84 22.979,14 28.621,46 33.627,97 186.119,74 108.029,11 63.882,30 24.615,99 359.503,47 74.900,71 27.255,92 44.691,39 34.847,81 494.837,38 39.870,97 15.074,77 28.153,92 7.701,43 34.768,57 49.446,85 7.430,22 8.736,51 19.630,17 19.290,69 57.457,16 346.136,00 25.315,57 28.106,03 99.891,71 97.831,68 8.604,00 6.635,52 7.044,48 7.432,32 3.661,44 4.368,48 3.759,84 10.077,60 30.739,68 3.861,12 16.897,92 3.303,36 9.671,52 10.263,36 6.724,32 5.354,88 29.146,56 13.852,32 4.955,52 3.978,24 8.034,72 6.896,16 6.810,24 17.403,36 9.289,92 8.503,20 12.660,48 4.928,64 4.515,84 6.363,36 36.708,48 24.558,24 12.036,48 6.421,44 71.387,52 15.697,44 7.110,24 10.174,56 9.030,72 97.565,28 7.764,96 3.351,84 5.491,20 1.661,28 6.664,80 9.793,92 1.513,44 1.525,92 4.376,16 4.344,96 13.016,16 67.814,40 4.675,68 5.404,32 19.358,88 584.223,37 52.533,52 41.541,75 38.092,88 40.883,64 23.180,09 25.712,52 21.787,90 48.747,88 187.294,20 23.259,77 103.509,82 16.172,23 53.749,31 62.649,26 32.517,34 30.019,81 176.509,83 85.201,76 27.079,83 24.221,25 50.851,89 33.331,44 32.916,16 106.679,68 55.980,56 52.731,49 61.192,32 27.907,78 33.137,30 39.991,33 222.828,22 132.587,35 75.918,78 31.037,43 430.890,99 90.598,15 34.366,16 54.865,95 43.878,53 592.402,66 47.635,93 18.426,61 33.645,12 9.362,71 41.433,37 59.240,77 8.943,66 10.262,43 24.006,33 23.635,65 70.473,32 413.950,40 29.991,25 33.510,35 119.250,59 175.267,01 15.760,06 12.462,53 11.427,86 12.265,09 6.954,03 7.713,76 6.536,37 14.624,36 56.188,26 6.977,93 31.052,95 4.851,67 16.124,79 18.794,78 9.755,20 9.005,94 52.952,95 25.560,53 8.123,95 7.266,38 15.255,57 9.999,43 9.874,85 32.003,90 16.794,17 15.819,45 18.357,70 8.372,33 9.941,19 11.997,40 66.848,47 39.776,21 22.775,63 9.311,23 129.267,30 27.179,45 10.309,85 16.459,79 13.163,56 177.720,80 14.290,78 5.527,98 10.093,54 2.808,81 12.430,01 17.772,23 2.683,10 3.078,73 7.201,90 7.090,70 21.142,00 124.185,12 8.997,38 10.053,11 35.775,18 759.490,38 68.293,58 54.004,28 49.520,74 53.148,73 30.134,12 33.426,28 28.324,27 63.372,24 243.482,46 30.237,70 134.562,77 21.023,90 69.874,10 81.444,04 42.272,54 39.025,75 229.462,78 110.762,29 35.203,78 31.487,63 66.107,46 43.330,87 42.791,01 138.683,58 72.774,73 68.550,94 79.550,02 36.280,11 43.078,49 51.988,73 289.676,69 172.363,56 98.694,41 40.348,66 560.158,29 117.777,60 44.676,01 71.325,74 57.042,09 770.123,46 61.926,71 23.954,59 43.738,66 12.171,52 53.863,38 77.013,00 11.626,76 13.341,16 31.208,23 30.726,35 91.615,32 538.135,52 38.988,63 43.563,46 155.025,77 48.685,28 4.377,79 3.461,81 3.174,41 3.406,97 1.931,67 2.142,71 1.815,66 4.062,32 15.607,85 1.938,31 8.625,82 1.347,69 4.479,11 5.220,77 2.709,78 2.501,65 14.709,15 7.100,15 2.256,65 2.018,44 4.237,66 2.777,62 2.743,01 8.889,97 4.665,05 4.394,29 5.099,36 2.325,65 2.761,44 3.332,61 18.569,02 11.048,95 6.326,57 2.586,45 35.907,58 7.549,85 2.863,85 4.572,16 3.656,54 49.366,89 3.969,66 1.535,55 2.803,76 780,23 3.452,78 4.936,73 745,31 855,20 2.000,53 1.969,64 5.872,78 34.495,87 2.499,27 2.792,53 9.937,55 <!ID637865-4> 1 Nº 168, quinta-feira, 31 de agosto de 2006 291955 291960 291970 291980 291990 291992 291995 292000 292010 292020 292030 292040 292050 292060 292070 292080 292090 292100 292105 292110 292120 292130 292140 292145 292150 292160 292170 292180 292190 292200 292205 292210 292220 292225 292230 292240 292250 292260 292265 292270 292273 292275 292280 292285 292290 292300 292303 292305 292310 292320 292330 292335 292340 292350 292360 292370 292380 292390 292400 292405 292410 292420 292430 292440 292450 292460 292465 292467 292470 292480 292490 292500 292510 292520 292525 292530 292540 292550 292560 292570 292575 292580 292590 292593 292595 292600 292610 292620 292630 Luís Eduardo Magalhães Macajuba Macarani Macaúbas Macururé Madre de Deus Maetinga Maiquinique Mairi Malhada Malhada de Pedras Manoel Vitorino Maracás Maragogipe Maraú Marcionílio Souza Mascote Mata de São João Matina Medeiros Neto Miguel Calmon Milagres Mirangaba Mirante Monte Santo Morpará Morro do Chapéu Mortugaba Mucugê Mucuri Mulungu do Morro Mundo Novo Muniz Ferreira Muquém de São Francisco Muritiba Mutuípe Nazaré Nilo Peçanha Nordestina Nova Canaã Nova Fátima Nova Ibiá Nova Itarana Nova Redenção Nova Soure Nova Viçosa Novo Horizonte Novo Triunfo Olindina Oliveira dos Brejinhos Ouriçangas Ourolândia Palmas de Monte Alto Palmeiras Paramirim Paratinga Paripiranga Pau Brasil Paulo Afonso Pé de Serra Pedrão Pedro Alexandre Piatã Pilão Arcado Pindaí Pindobaçu Pintadas Piraí do Norte Piripá Piritiba Planaltino Planalto Poções Pojuca Ponto Novo Porto Seguro Potiraguá Prado Presidente Dutra Presidente Jânio Quadros Presidente Tancredo Neves Queimadas Quijingue Quixabeira Rafael Jambeiro Remanso Retirolândia Riachão das Neves Riachão do Jacuípe 22.081 12.097 14.930 45.819 9.766 13.823 15.745 7.008 19.656 15.867 9.145 16.503 34.520 41.256 18.911 8.967 13.534 33.842 11.091 20.092 30.618 13.802 14.017 17.097 56.602 9.340 36.203 12.404 15.780 34.613 15.982 15.270 7.355 9.550 32.286 20.444 26.622 10.538 13.357 16.338 5.713 5.076 6.564 7.582 24.236 36.152 7.448 15.177 25.442 22.024 7.827 17.311 19.862 7.754 18.690 29.871 26.944 11.086 102.689 11.328 6.733 18.301 19.396 29.939 14.817 18.878 11.254 8.336 19.707 15.817 6.479 20.567 48.210 28.506 17.197 133.976 17.204 28.920 14.058 18.874 19.948 25.522 27.891 6.671 22.618 37.432 10.635 22.941 27.888 59.632,00 30.006,71 37.853,38 100.009,81 20.406,48 33.866,35 38.110,01 17.380,76 36.256,96 41.063,71 22.593,91 37.850,58 75.561,69 86.664,17 40.558,09 23.169,31 29.236,22 62.269,28 24.287,59 49.922,25 75.411,97 29.209,04 36.596,77 42.327,21 122.806,43 25.195,02 95.462,36 30.667,47 41.900,04 85.494,10 38.942,76 33.821,79 13.533,20 27.572,43 67.523,20 37.617,41 48.984,48 22.537,64 32.608,19 39.872,55 14.205,82 9.392,37 14.346,00 18.894,32 58.877,35 88.345,19 18.729,24 27.925,68 46.813,28 58.393,48 18.931,73 32.562,33 45.569,36 19.634,66 46.381,42 75.921,12 49.576,96 23.986,13 247.458,66 27.914,38 16.295,48 39.834,17 48.722,95 90.354,22 36.492,73 45.894,16 27.698,23 15.391,67 48.028,72 34.378,69 14.766,69 50.527,32 116.439,69 68.355,84 41.759,83 322.645,87 37.341,60 71.705,37 25.866,72 47.216,18 42.197,02 64.311,77 60.007,87 16.494,76 55.943,71 72.757,39 22.480,80 64.444,09 68.452,98 10.598,88 5.806,56 7.166,40 21.993,12 4.687,68 6.635,04 7.557,60 3.363,84 9.434,88 7.616,16 4.389,60 7.921,44 16.569,60 19.802,88 9.077,28 4.304,16 6.496,32 16.244,16 5.323,68 9.644,16 14.696,64 6.624,96 6.728,16 8.206,56 27.168,96 4.483,20 17.377,44 5.953,92 7.574,40 16.614,24 7.671,36 7.329,60 3.530,40 4.584,00 15.497,28 9.813,12 12.778,56 5.058,24 6.411,36 7.842,24 2.742,24 2.436,48 3.150,72 3.639,36 11.633,28 17.352,96 3.575,04 7.284,96 12.212,16 10.571,52 3.756,96 8.309,28 9.533,76 3.721,92 8.971,20 14.338,08 12.933,12 5.321,28 49.290,72 5.437,44 3.231,84 8.784,48 9.310,08 14.370,72 7.112,16 9.061,44 5.401,92 4.001,28 9.459,36 7.592,16 3.109,92 9.872,16 23.140,80 13.682,88 8.254,56 64.308,48 8.257,92 13.881,60 6.747,84 9.059,52 9.575,04 12.250,56 13.387,68 3.202,08 10.856,64 17.967,36 5.104,80 11.011,68 13.386,24 70.230,88 35.813,27 45.019,78 122.002,93 25.094,16 40.501,39 45.667,61 20.744,60 45.691,84 48.679,87 26.983,51 45.772,02 92.131,29 106.467,05 49.635,37 27.473,47 35.732,54 78.513,44 29.611,27 59.566,41 90.108,61 35.834,00 43.324,93 50.533,77 149.975,39 29.678,22 112.839,80 36.621,39 49.474,44 102.108,34 46.614,12 41.151,39 17.063,60 32.156,43 83.020,48 47.430,53 61.763,04 27.595,88 39.019,55 47.714,79 16.948,06 11.828,85 17.496,72 22.533,68 70.510,63 105.698,15 22.304,28 35.210,64 59.025,44 68.965,00 22.688,69 40.871,61 55.103,12 23.356,58 55.352,62 90.259,20 62.510,08 29.307,41 296.749,38 33.351,82 19.527,32 48.618,65 58.033,03 104.724,94 43.604,89 54.955,60 33.100,15 19.392,95 57.488,08 41.970,85 17.876,61 60.399,48 139.580,49 82.038,72 50.014,39 386.954,35 45.599,52 85.586,97 32.614,56 56.275,70 51.772,06 76.562,33 73.395,55 19.696,84 66.800,35 90.724,75 27.585,60 75.455,77 81.839,22 ISSN 1677-7042 21.069,26 10.743,98 13.505,93 36.600,88 7.528,25 12.150,42 13.700,28 6.223,38 13.707,55 14.603,96 8.095,05 13.731,61 27.639,39 31.940,12 14.890,61 8.242,04 10.719,76 23.554,03 8.883,38 17.869,92 27.032,58 10.750,20 12.997,48 15.160,13 44.992,62 8.903,47 33.851,94 10.986,42 14.842,33 30.632,50 13.984,24 12.345,42 5.119,08 9.646,93 24.906,14 14.229,16 18.528,91 8.278,76 11.705,87 14.314,44 5.084,42 3.548,66 5.249,02 6.760,10 21.153,19 31.709,45 6.691,28 10.563,19 17.707,63 20.689,50 6.806,61 12.261,48 16.530,94 7.006,97 16.605,79 27.077,76 18.753,02 8.792,22 89.024,81 10.005,55 5.858,20 14.585,60 17.409,91 31.417,48 13.081,47 16.486,68 9.930,05 5.817,89 17.246,42 12.591,26 5.362,98 18.119,84 41.874,15 24.611,62 15.004,32 116.086,31 13.679,86 25.676,09 9.784,37 16.882,71 15.531,62 22.968,70 22.018,67 5.909,05 20.040,11 27.217,43 8.275,68 22.636,73 24.551,77 91.300,14 46.557,25 58.525,71 158.603,81 32.622,41 52.651,81 59.367,89 26.967,98 59.399,39 63.283,83 35.078,56 59.503,63 119.770,68 138.407,17 64.525,98 35.715,51 46.452,30 102.067,47 38.494,65 77.436,33 117.141,19 46.584,20 56.322,41 65.693,90 194.968,01 38.581,69 146.691,74 47.607,81 64.316,77 132.740,84 60.598,36 53.496,81 22.182,68 41.803,36 107.926,62 61.659,69 80.291,95 35.874,64 50.725,42 62.029,23 22.032,48 15.377,51 22.745,74 29.293,78 91.663,82 137.407,60 28.995,56 45.773,83 76.733,07 89.654,50 29.495,30 53.133,09 71.634,06 30.363,55 71.958,41 117.336,96 81.263,10 38.099,63 385.774,19 43.357,37 25.385,52 63.204,25 75.442,94 136.142,42 56.686,36 71.442,28 43.030,20 25.210,84 74.734,50 54.562,11 23.239,59 78.519,32 181.454,64 106.650,34 65.018,71 503.040,66 59.279,38 111.263,06 42.398,93 73.158,41 67.303,68 99.531,03 95.414,22 25.605,89 86.840,46 117.942,18 35.861,28 98.092,50 106.390,99 69 5.852,57 2.984,44 3.751,65 10.166,91 2.091,18 3.375,12 3.805,63 1.728,72 3.807,65 4.056,66 2.248,63 3.814,34 7.677,61 8.872,25 4.136,28 2.289,46 2.977,71 6.542,79 2.467,61 4.963,87 7.509,05 2.986,17 3.610,41 4.211,15 12.497,95 2.473,19 9.403,32 3.051,78 4.122,87 8.509,03 3.884,51 3.429,28 1.421,97 2.679,70 6.918,37 3.952,54 5.146,92 2.299,66 3.251,63 3.976,23 1.412,34 985,74 1.458,06 1.877,81 5.875,89 8.808,18 1.858,69 2.934,22 4.918,79 5.747,08 1.890,72 3.405,97 4.591,93 1.946,38 4.612,72 7.521,60 5.209,17 2.442,28 24.729,12 2.779,32 1.627,28 4.051,55 4.836,09 8.727,08 3.633,74 4.579,63 2.758,35 1.616,08 4.790,67 3.497,57 1.489,72 5.033,29 11.631,71 6.836,56 4.167,87 32.246,20 3.799,96 7.132,25 2.717,88 4.689,64 4.314,34 6.380,19 6.116,30 1.641,40 5.566,70 7.560,40 2.298,80 6.287,98 6.819,94 70 292640 292650 292660 292665 292670 292680 292690 292700 292710 292720 292730 292740 292750 292760 292780 292770 292790 292805 292810 292840 292850 292800 292820 292830 292860 292870 292880 292890 292895 292910 292900 292905 292920 292925 292930 292935 292940 292950 292960 292970 292975 292980 292990 293010 293020 293015 293030 293040 293050 293070 293075 293076 293077 293080 293090 293100 293105 293110 293120 293130 293135 293140 293150 293160 293170 293180 293190 293200 293210 293220 293230 293240 293245 293250 293260 293270 293280 293290 293300 293305 293310 293315 293317 293320 293325 293330 293340 293345 293350 293360 ISSN 1677-7042 Riacho de Santana Ribeira do Amparo Ribeira do Pombal Ribeirão do Largo Rio de Contas Rio do Antônio Rio do Pires Rio Real Rodelas Ruy Barbosa Salinas da Margarida Salvador Santa Bárbara Santa Brígida Santa Cruz da Vitória Santa Cruz Cabrália Santa Inês Santa Luzia Santa Maria da Vitória Santa Rita de Cássia Santa Teresinha Santaluz Santana Santanópolis Santo Amaro Santo Antônio de Jesus Santo Estêvão São Desidério São Domingos São Felipe São Félix São Félix do Coribe São Francisco do Conde São Gabriel São Gonçalo dos Campos São José da Vitória São Miguel das Matas São Sebastião do Passé Sapeaçu Sátiro Dias Saubara Saúde Seabra Senhor do Bonfim Sento Sé Serra do Ramalho Serra Dourada Serra Preta Serrinha Simões Filho Sítio do Mato Sítio do Quinto Sobradinho Souto Soares Tabocas do Brejo Velho Tanhaçu Tanque Novo Tanquinho Taperoá Tapiramutá Teixeira de Freitas Teodoro Sampaio Teofilândia Teolândia Terra Nova Tremedal Tucano Uauá Ubaíra Ubaitaba Ubatã Uibaí Umburanas Una Urandi Uruçuca Utinga Valença Valente Várzea da Roça Várzea do Poço Várzea Nova Varzedo Vera Cruz Vereda Vitória da Conquista Wagner Wanderley Wenceslau Guimarães Xique-Xique TOTAIS 29.510 13.879 48.626 18.043 13.695 15.461 11.953 36.691 7.489 28.383 11.090 2.673.560 18.663 19.167 7.258 34.760 11.640 14.992 41.094 24.518 8.593 31.156 23.807 8.214 61.079 85.536 43.737 19.024 7.430 20.304 14.649 11.659 30.069 18.743 28.699 4.607 10.464 41.924 17.238 19.489 11.557 11.550 38.934 57.888 35.013 32.247 18.355 17.770 74.868 107.561 13.665 20.152 21.398 12.564 13.457 21.130 16.797 5.693 15.236 19.172 121.156 8.435 19.719 12.659 13.274 20.866 53.661 27.027 20.461 25.603 19.236 13.782 15.769 35.962 16.140 13.782 16.789 84.136 19.969 13.749 6.830 12.281 8.680 34.520 6.533 285.927 9.691 13.657 28.501 47.440 13.740.366 1 65.457,14 25.621,96 117.208,10 45.083,69 34.362,09 28.868,41 29.951,51 88.614,23 19.603,99 71.136,23 20.520,78 6.550.222,00 45.010,31 47.093,79 15.429,31 71.078,85 21.417,60 32.395,26 88.431,92 68.480,08 18.940,40 76.894,51 52.517,51 19.934,33 128.095,72 157.386,24 104.796,31 69.641,59 18.133,36 48.727,00 35.052,31 21.884,05 73.669,05 40.858,59 68.856,98 11.110,34 22.118,13 100.804,12 31.717,92 41.629,02 24.308,76 28.354,03 97.177,22 139.568,42 104.765,19 81.236,34 46.130,70 43.246,01 179.305,34 263.524,45 29.661,18 37.079,68 39.886,47 31.678,18 30.339,43 52.591,84 31.058,33 12.193,43 28.052,45 40.935,68 290.364,83 20.490,29 47.462,21 26.818,63 31.891,67 52.413,15 133.215,99 60.659,83 37.651,73 53.684,34 35.460,71 29.489,14 40.667,32 87.601,00 34.953,01 29.326,90 41.200,30 202.382,84 48.198,49 25.298,16 16.644,78 31.116,32 20.967,80 84.574,00 16.874,72 686.314,72 23.785,94 37.545,68 68.965,18 123.060,41 32.623.830,88 14.164,80 6.661,92 23.340,48 8.660,64 6.573,60 7.421,28 5.737,44 17.611,68 3.594,72 13.623,84 5.323,20 1.283.308,80 8.958,24 9.200,16 3.483,84 16.684,80 5.587,20 7.196,16 19.725,12 11.768,64 4.124,64 14.954,88 11.427,36 3.942,72 29.317,92 41.057,28 20.993,76 9.131,52 3.566,40 9.745,92 7.031,52 5.596,32 14.433,12 8.996,64 13.775,52 2.211,36 5.022,72 20.123,52 8.274,24 9.354,72 5.547,36 5.544,00 18.688,32 27.786,24 16.806,24 15.478,56 8.810,40 8.529,60 35.936,64 51.629,28 6.559,20 9.672,96 10.271,04 6.030,72 6.459,36 10.142,40 8.062,56 2.732,64 7.313,28 9.202,56 58.154,88 4.048,80 9.465,12 6.076,32 6.371,52 10.015,68 25.757,28 12.972,96 9.821,28 12.289,44 9.233,28 6.615,36 7.569,12 17.261,76 7.747,20 6.615,36 8.058,72 40.385,28 9.585,12 6.599,52 3.278,40 5.894,88 4.166,40 16.569,60 3.135,84 137.244,96 4.651,68 6.555,36 13.680,48 22.771,20 6.595.375,68 79.621,94 32.283,88 140.548,58 53.744,33 40.935,69 36.289,69 35.688,95 106.225,91 23.198,71 84.760,07 25.843,98 7.833.530,80 53.968,55 56.293,95 18.913,15 87.763,65 27.004,80 39.591,42 108.157,04 80.248,72 23.065,04 91.849,39 63.944,87 23.877,05 157.413,64 198.443,52 125.790,07 78.773,11 21.699,76 58.472,92 42.083,83 27.480,37 88.102,17 49.855,23 82.632,50 13.321,70 27.140,85 120.927,64 39.992,16 50.983,74 29.856,12 33.898,03 115.865,54 167.354,66 121.571,43 96.714,90 54.941,10 51.775,61 215.241,98 315.153,73 36.220,38 46.752,64 50.157,51 37.708,90 36.798,79 62.734,24 39.120,89 14.926,07 35.365,73 50.138,24 348.519,71 24.539,09 56.927,33 32.894,95 38.263,19 62.428,83 158.973,27 73.632,79 47.473,01 65.973,78 44.693,99 36.104,50 48.236,44 104.862,76 42.700,21 35.942,26 49.259,02 242.768,12 57.783,61 31.897,68 19.923,18 37.011,20 25.134,20 101.143,60 20.010,56 823.559,68 28.437,62 44.101,04 82.645,66 145.831,61 39.219.206,56 Nº 168, quinta-feira, 31 de agosto de 2006 23.886,58 9.685,16 42.164,57 16.123,30 12.280,71 10.886,91 10.706,69 31.867,77 6.959,61 25.428,02 7.753,19 2.350.059,24 16.190,57 16.888,19 5.673,95 26.329,10 8.101,44 11.877,43 32.447,11 24.074,62 6.919,51 27.554,82 19.183,46 7.163,12 47.224,09 59.533,06 37.737,02 23.631,93 6.509,93 17.541,88 12.625,15 8.244,11 26.430,65 14.956,57 24.789,75 3.996,51 8.142,26 36.278,29 11.997,65 15.295,12 8.956,84 10.169,41 34.759,66 50.206,40 36.471,43 29.014,47 16.482,33 15.532,68 64.572,59 94.546,12 10.866,11 14.025,79 15.047,25 11.312,67 11.039,64 18.820,27 11.736,27 4.477,82 10.609,72 15.041,47 104.555,91 7.361,73 17.078,20 9.868,49 11.478,96 18.728,65 47.691,98 22.089,84 14.241,90 19.792,13 13.408,20 10.831,35 14.470,93 31.458,83 12.810,06 10.782,68 14.777,71 72.830,44 17.335,08 9.569,30 5.976,95 11.103,36 7.540,26 30.343,08 6.003,17 247.067,90 8.531,29 13.230,31 24.793,70 43.749,48 11.765.762,17 103.508,52 41.969,04 182.713,15 69.867,63 53.216,40 47.176,60 46.395,64 138.093,68 30.158,32 110.188,09 33.597,17 10.183.590,04 70.159,12 73.182,14 24.587,10 114.092,75 35.106,24 51.468,85 140.604,15 104.323,34 29.984,55 119.404,21 83.128,33 31.040,17 204.637,73 257.976,58 163.527,09 102.405,04 28.209,69 76.014,80 54.708,98 35.724,48 114.532,82 64.811,80 107.422,25 17.318,21 35.283,11 157.205,93 51.989,81 66.278,86 38.812,96 44.067,44 150.625,20 217.561,06 158.042,86 125.729,37 71.423,43 67.308,29 279.814,57 409.699,85 47.086,49 60.778,43 65.204,76 49.021,57 47.838,43 81.554,51 50.857,16 19.403,89 45.975,45 65.179,71 453.075,62 31.900,82 74.005,53 42.763,44 49.742,15 81.157,48 206.665,25 95.722,63 61.714,91 85.765,91 58.102,19 46.935,85 62.707,37 136.321,59 55.510,27 46.724,94 64.036,73 315.598,56 75.118,69 41.466,98 25.900,13 48.114,56 32.674,46 131.486,68 26.013,73 1.070.627,58 36.968,91 57.331,35 107.439,36 189.581,09 50.984.968,73 6.635,16 2.690,32 11.712,38 4.478,69 3.411,31 3.024,14 2.974,08 8.852,16 1.933,23 7.063,34 2.153,67 652.794,23 4.497,38 4.691,16 1.576,10 7.313,64 2.250,40 3.299,29 9.013,09 6.687,39 1.922,09 7.654,12 5.328,74 1.989,75 13.117,80 16.536,96 10.482,51 6.564,43 1.808,31 4.872,74 3.506,99 2.290,03 7.341,85 4.154,60 6.886,04 1.110,14 2.261,74 10.077,30 3.332,68 4.248,65 2.488,01 2.824,84 9.655,46 13.946,22 10.130,95 8.059,58 4.578,43 4.314,63 17.936,83 26.262,81 3.018,37 3.896,05 4.179,79 3.142,41 3.066,57 5.227,85 3.260,07 1.243,84 2.947,14 4.178,19 29.043,31 2.044,92 4.743,94 2.741,25 3.188,60 5.202,40 13.247,77 6.136,07 3.956,08 5.497,82 3.724,50 3.008,71 4.019,70 8.738,56 3.558,35 2.995,19 4.104,92 20.230,68 4.815,30 2.658,14 1.660,27 3.084,27 2.094,52 8.428,63 1.667,55 68.629,97 2.369,80 3.675,09 6.887,14 12.152,63 3.268.267,43 Nº 168, quinta-feira, 31 de agosto de 2006 1 <!ID637865-5> ISSN 1677-7042 71 ESTADO: CEARÁ VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 23 MUNICÍPIOS CÓD. IBGE CE 8.097.276 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 8.197.895,21 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 230010 230015 230020 230030 230040 230060 230075 230080 230090 230100 230110 230120 230125 230130 230140 230150 230160 230170 230185 230190 230195 230200 230205 230210 230220 230230 230240 230250 230260 230270 230280 230290 230310 230320 230330 230340 230350 230360 230370 230380 230390 230393 230395 230410 230420 230423 230425 230426 230427 230428 230430 230440 230445 230460 230465 230480 230490 230495 230500 230510 230523 230526 230530 230533 230535 230540 230550 230560 230565 230580 230590 230600 230620 230625 230630 230640 Abaiara Acarapé Acaraú Acopiara Aiuaba Altaneira Amontada Antonina do Norte Apuiarés Aquiraz Aracati Aracoiaba Ararendá Araripe Aratuba Arneiroz Assaré Aurora Banabuiú Barbalha Barreira Barro Barroquinha Baturité Beberibe Bela Cruz Boa Viagem Brejo Santo Camocim Campos Sales Canindé Capistrano Cariré Caririaçu Cariús Carnaubal Cascavel Catarina Caucaia Cedro Chaval Choró Chorozinho Crateús Crato Croatá Cruz Deputado Irapuan Pinheiro Ererê Eusébio Farias Brito Fortaleza Fortim General Sampaio Graça Granjeiro Groaíras Guaiúba Guaraciaba do Norte Guaramiranga Horizonte Ibaretama Ibiapina Ibicuitinga Icapuí Icó Iguatu Independência Ipaporanga Ipu Ipueiras Iracema Itaiçaba Itaitinga Itapagé Itapipoca 8.696 14.641 51.138 45.808 15.224 6.239 36.826 7.401 14.435 69.343 67.533 25.039 10.439 20.982 13.475 7.633 21.679 25.656 17.306 52.420 18.443 20.403 14.542 31.431 45.815 29.857 51.802 41.468 58.213 26.997 74.471 16.337 19.162 28.499 18.991 16.236 63.170 17.811 303.970 24.771 13.167 12.770 20.721 73.558 113.497 16.803 23.279 8.627 6.217 38.448 22.000 2.374.944 13.593 4.428 15.094 5.641 9.156 21.339 37.997 5.978 43.505 13.380 23.489 9.959 17.550 63.808 91.859 26.033 11.496 41.201 40.174 12.616 7.129 33.221 45.759 105.086 REC. ESTADUAL ANUAL 15.739,76 26.500,21 92.559,78 82.927,57 27.555,44 11.292,59 66.655,06 13.395,81 26.127,35 167.672,58 122.234,73 45.320,59 18.894,59 37.977,42 24.400,10 13.815,73 39.238,99 46.437,36 31.323,86 94.880,20 33.381,83 36.929,43 26.321,02 56.890,11 82.925,15 54.041,17 93.761,62 75.057,08 105.365,53 48.864,57 134.792,51 29.569,97 34.683,22 51.583,19 34.373,71 29.387,16 114.337,70 32.237,91 734.774,59 44.835,51 23.832,27 23.113,70 50.113,75 133.139,98 274.526,49 30.413,43 42.134,99 15.614,87 11.253,13 92.935,86 39.820,00 6.455.796,03 24.603,33 8.019,63 27.320,14 10.210,21 16.572,36 51.618,02 68.774,57 10.820,18 105.129,97 24.217,80 42.515,09 18.025,79 31.765,50 115.492,48 166.264,79 47.119,73 20.807,76 74.573,81 72.714,94 22.841,08 12.903,49 80.332,85 82.823,79 190.205,66 CONTRAPARTIDA (R$) 2.459.368,56 REC. ESTADUAL ANUAL INCENTIVO REPASSE FEDERAL CONTRAPARTIDA (R$) (R$) TOTAL (R$) 4.174,08 19.913,84 5.974,15 7.027,68 33.527,89 10.058,37 24.546,24 117.106,02 35.131,81 21.987,84 104.915,41 31.474,62 7.307,52 34.862,96 10.458,89 2.994,72 14.287,31 4.286,19 17.676,48 84.331,54 25.299,46 3.552,48 16.948,29 5.084,49 6.928,80 33.056,15 9.916,85 33.284,64 200.957,22 60.287,17 32.415,84 154.650,57 46.395,17 12.018,72 57.339,31 17.201,79 5.010,72 23.905,31 7.171,59 10.071,36 48.048,78 14.414,63 6.468,00 30.868,10 9.260,43 3.663,84 17.479,57 5.243,87 10.405,92 49.644,91 14.893,47 12.314,88 58.752,24 17.625,67 8.306,88 39.630,74 11.889,22 25.161,60 120.041,80 36.012,54 8.852,64 42.234,47 12.670,34 9.793,44 46.722,87 14.016,86 6.980,16 33.301,18 9.990,35 15.086,88 71.976,99 21.593,10 21.991,20 104.916,35 31.474,91 14.331,36 68.372,53 20.511,76 24.864,96 118.626,58 35.587,97 19.904,64 94.961,72 28.488,52 27.942,24 133.307,77 39.992,33 12.958,56 61.823,13 18.546,94 35.746,08 170.538,59 51.161,58 7.841,76 37.411,73 11.223,52 9.197,76 43.880,98 13.164,29 13.679,52 65.262,71 19.578,81 9.115,68 43.489,39 13.046,82 7.793,28 37.180,44 11.154,13 30.321,60 144.659,30 43.397,79 8.549,28 40.787,19 12.236,16 145.905,60 880.680,19 264.204,06 11.890,08 56.725,59 17.017,68 6.320,16 30.152,43 9.045,73 6.129,60 29.243,30 8.772,99 9.946,08 60.059,83 18.017,95 35.307,84 168.447,82 50.534,35 54.478,56 329.005,05 98.701,52 8.065,44 38.478,87 11.543,66 11.173,92 53.308,91 15.992,67 4.140,96 19.755,83 5.926,75 2.984,16 14.237,29 4.271,19 18.455,04 111.390,90 33.417,27 10.560,00 50.380,00 15.114,00 1.139.973,12 7.595.769,15 2.278.730,75 6.524,64 31.127,97 9.338,39 2.125,44 10.145,07 3.043,52 7.245,12 34.565,26 10.369,58 2.707,68 12.917,89 3.875,37 4.394,88 20.967,24 6.290,17 10.242,72 61.860,74 18.558,22 18.238,56 87.013,13 26.103,94 2.869,44 13.689,62 4.106,89 20.882,40 126.012,37 37.803,71 6.422,40 30.640,20 9.192,06 11.274,72 53.789,81 16.136,94 4.780,32 22.806,11 6.841,83 8.424,00 40.189,50 12.056,85 30.627,84 146.120,32 43.836,10 44.092,32 210.357,11 63.107,13 12.495,84 59.615,57 17.884,67 5.518,08 26.325,84 7.897,75 19.776,48 94.350,29 28.305,09 19.283,52 91.998,46 27.599,54 6.055,68 28.896,76 8.669,03 3.421,92 16.325,41 4.897,62 15.946,08 96.278,93 28.883,68 21.964,32 104.788,11 31.436,43 50.441,28 240.646,94 72.194,08 TFVS TOTAL (R$) 10.657.263,77 TFVS TOTAL (R$) 25.887,99 43.586,26 152.237,83 136.390,03 45.321,85 18.573,50 109.631,00 22.032,78 42.973,00 261.244,39 201.045,74 74.541,10 31.076,90 62.463,41 40.128,53 22.723,44 64.538,38 76.377,91 51.519,96 156.054,34 54.904,81 60.739,73 43.291,53 93.570,09 136.391,26 88.884,29 154.214,55 123.450,24 173.300,10 80.370,07 221.700,17 48.635,25 57.045,27 84.841,52 56.536,21 48.334,57 188.057,09 53.023,35 1.144.884,25 73.743,27 39.198,16 38.016,29 78.077,78 218.982,17 427.706,57 50.022,53 69.301,58 25.682,58 18.508,48 144.808,17 65.494,00 9.874.499,90 40.466,36 13.188,59 44.934,84 16.793,26 27.257,41 80.418,96 113.117,07 17.796,51 163.816,08 39.832,26 69.926,75 29.647,94 52.246,35 189.956,42 273.464,24 77.500,24 34.223,59 122.655,38 119.598,00 37.565,79 21.223,03 125.162,61 136.224,54 312.841,02 REPASSE MENSAL DE RECURSO FEDERAL (R$) 683.157,93 REPASSE MENSAL DE RECURSO FEDERAL (R$) 1.659,49 2.793,99 9.758,84 8.742,95 2.905,25 1.190,61 7.027,63 1.412,36 2.754,68 16.746,44 12.887,55 4.778,28 1.992,11 4.004,07 2.572,34 1.456,63 4.137,08 4.896,02 3.302,56 10.003,48 3.519,54 3.893,57 2.775,10 5.998,08 8.743,03 5.697,71 9.885,55 7.913,48 11.108,98 5.151,93 14.211,55 3.117,64 3.656,75 5.438,56 3.624,12 3.098,37 12.054,94 3.398,93 73.390,02 4.727,13 2.512,70 2.436,94 5.004,99 14.037,32 27.417,09 3.206,57 4.442,41 1.646,32 1.186,44 9.282,58 4.198,33 632.980,76 2.594,00 845,42 2.880,44 1.076,49 1.747,27 5.155,06 7.251,09 1.140,80 10.501,03 2.553,35 4.482,48 1.900,51 3.349,13 12.176,69 17.529,76 4.967,96 2.193,82 7.862,52 7.666,54 2.408,06 1.360,45 8.023,24 8.732,34 20.053,91 72 230650 230655 230670 230690 230700 230710 230720 230725 230730 230740 230750 230760 230765 230770 230780 230790 230800 230810 230830 230835 230837 230840 230850 230860 230870 230890 230900 230910 230920 230930 230945 230950 230960 230970 230980 231000 231010 231020 231025 231040 231050 231060 231070 231080 231085 231090 231095 231110 231120 231126 231130 231135 231140 231150 231160 231180 231190 231195 231220 231200 231210 231230 231240 231260 231270 231290 231300 231310 231320 231330 231335 231340 231350 231355 231360 231375 231380 231390 231395 231400 231410 ISSN 1677-7042 Itapiúna Itarema Jaguaretama Jaguaribe Jaguaruana Jardim Jati Jijoca de Jericoacoara Juazeiro do Norte Jucás Lavras da Mangabeira Limoeiro do Norte Maracanaú Maranguape Marco Martinópole Massapê Mauriti Milagres Milhã Miraíma Missão Velha Mombaça Monsenhor Tabosa Morada Nova Morrinhos Mucambo Mulungu Nova Olinda Nova Russas Ocara Orós Pacajus Pacatuba Pacoti Palhano Palmácia Paracuru Paraipaba Paramoti Pedra Branca Penaforte Pentecoste Pereiro Pindoretama Piquet Carneiro Pires Ferreira Porteiras Potengi Quiterianópolis Quixadá Quixelô Quixeramobim Quixeré Redenção Russas Saboeiro Salitre Santa Quitéria Santana do Acaraú Santana do Cariri São Benedito São Gonçalo do Amarante São Luís do Curu Senador Pompeu Sobral Solonópole Tabuleiro do Norte Tamboril Tauá Tejuçuoca Tianguá Trairi Tururu Ubajara Umirim Uruburetama Uruoca Varjota Várzea Alegre Viçosa do Ceará TOTAIS 18.213 33.354 18.302 36.725 32.127 27.949 7.517 15.963 236.296 23.592 31.486 54.582 193.879 98.429 20.253 9.952 33.261 43.417 30.965 13.881 12.272 34.690 41.454 16.856 67.838 20.059 14.976 9.558 12.530 29.870 22.684 22.029 51.757 60.701 11.448 8.304 9.623 31.675 29.015 11.298 41.959 7.382 32.818 15.496 17.137 13.152 8.124 16.053 9.758 19.384 74.793 15.544 59.229 18.780 26.394 64.057 16.705 14.727 43.567 28.548 17.752 41.895 39.569 12.053 27.441 172.685 17.385 28.346 25.793 52.330 14.593 66.880 49.654 12.489 29.426 18.604 18.277 12.268 18.553 37.045 48.285 7.681.534 1 32.965,53 60.370,74 33.126,62 66.472,25 58.149,87 50.587,69 13.605,77 28.893,03 571.463,58 42.701,52 56.989,66 98.793,42 468.969,37 238.039,20 36.659,91 18.013,12 60.202,41 78.584,77 56.046,65 25.124,61 22.212,32 62.788,90 75.031,74 30.509,36 122.786,78 36.306,79 27.106,56 17.299,98 22.679,30 54.064,70 41.058,04 39.872,49 125.132,61 146.756,68 20.720,88 15.030,24 17.420,31 57.331,75 52.517,15 20.449,38 75.945,79 13.361,42 59.400,58 28.047,76 31.017,97 23.805,12 14.706,55 29.055,93 17.661,98 35.085,04 135.375,33 28.135,21 107.204,49 33.991,80 47.773,14 115.943,17 30.236,05 26.655,87 78.856,27 51.671,88 32.131,12 75.829,95 95.695,90 21.815,93 49.668,21 417.628,91 31.466,85 51.306,26 46.687,38 94.717,30 26.413,33 121.052,80 89.873,74 22.605,09 53.261,06 33.673,24 33.081,37 22.205,08 33.580,93 67.051,45 87.395,85 16.971.338,95 8.742,24 16.009,92 8.784,96 17.628,00 15.420,96 13.415,52 3.608,16 7.662,24 113.422,08 11.324,16 15.113,28 26.199,36 93.061,92 47.245,92 9.721,44 4.776,96 15.965,28 20.840,16 14.863,20 6.662,88 5.890,56 16.651,20 19.897,92 8.090,88 32.562,24 9.628,32 7.188,48 4.587,84 6.014,40 14.337,60 10.888,32 10.573,92 24.843,36 29.136,48 5.495,04 3.985,92 4.619,04 15.204,00 13.927,20 5.423,04 20.140,32 3.543,36 15.752,64 7.438,08 8.225,76 6.312,96 3.899,52 7.705,44 4.683,84 9.304,32 35.900,64 7.461,12 28.429,92 9.014,40 12.669,12 30.747,36 8.018,40 7.068,96 20.912,16 13.703,04 8.520,96 20.109,60 18.993,12 5.785,44 13.171,68 82.888,80 8.344,80 13.606,08 12.380,64 25.118,40 7.004,64 32.102,40 23.833,92 5.994,72 14.124,48 8.929,92 8.772,96 5.888,64 8.905,44 17.781,60 23.176,80 3.687.136,32 41.707,77 76.380,66 41.911,58 84.100,25 73.570,83 64.003,21 17.213,93 36.555,27 684.885,66 54.025,68 72.102,94 124.992,78 562.031,29 285.285,12 46.381,35 22.790,08 76.167,69 99.424,93 70.909,85 31.787,49 28.102,88 79.440,10 94.929,66 38.600,24 155.349,02 45.935,11 34.295,04 21.887,82 28.693,70 68.402,30 51.946,36 50.446,41 149.975,97 175.893,16 26.215,92 19.016,16 22.039,35 72.535,75 66.444,35 25.872,42 96.086,11 16.904,78 75.153,22 35.485,84 39.243,73 30.118,08 18.606,07 36.761,37 22.345,82 44.389,36 171.275,97 35.596,33 135.634,41 43.006,20 60.442,26 146.690,53 38.254,45 33.724,83 99.768,43 65.374,92 40.652,08 95.939,55 114.689,02 27.601,37 62.839,89 500.517,71 39.811,65 64.912,34 59.068,02 119.835,70 33.417,97 153.155,20 113.707,66 28.599,81 67.385,54 42.603,16 41.854,33 28.093,72 42.486,37 84.833,05 110.572,65 20.658.475,27 Nº 168, quinta-feira, 31 de agosto de 2006 12.512,33 22.914,20 12.573,47 25.230,08 22.071,25 19.200,96 5.164,18 10.966,58 205.465,70 16.207,70 21.630,88 37.497,83 168.609,39 85.585,54 13.914,41 6.837,02 22.850,31 29.827,48 21.272,96 9.536,25 8.430,86 23.832,03 28.478,90 11.580,07 46.604,71 13.780,53 10.288,51 6.566,35 8.608,11 20.520,69 15.583,91 15.133,92 44.992,79 52.767,95 7.864,78 5.704,85 6.611,81 21.760,73 19.933,31 7.761,73 28.825,83 5.071,43 22.545,97 10.645,75 11.773,12 9.035,42 5.581,82 11.028,41 6.703,75 13.316,81 51.382,79 10.678,90 40.690,32 12.901,86 18.132,68 44.007,16 11.476,34 10.117,45 29.930,53 19.612,48 12.195,62 28.781,87 34.406,71 8.280,41 18.851,97 150.155,31 11.943,50 19.473,70 17.720,41 35.950,71 10.025,39 45.946,56 34.112,30 8.579,94 20.215,66 12.780,95 12.556,30 8.428,12 12.745,91 25.449,92 33.171,80 6.197.542,66 54.220,10 99.294,86 54.485,05 109.330,33 95.642,08 83.204,17 22.378,11 47.521,85 890.351,36 70.233,38 93.733,82 162.490,61 730.640,68 370.870,66 60.295,76 29.627,10 99.018,00 129.252,41 92.182,81 41.323,74 36.533,74 103.272,13 123.408,56 50.180,31 201.953,73 59.715,64 44.583,55 28.454,17 37.301,81 88.922,99 67.530,27 65.580,33 194.968,76 228.661,11 34.080,70 24.721,01 28.651,16 94.296,48 86.377,66 33.634,15 124.911,94 21.976,21 97.699,19 46.131,59 51.016,85 39.153,50 24.187,89 47.789,78 29.049,57 57.706,17 222.658,76 46.275,23 176.324,73 55.908,06 78.574,94 190.697,69 49.730,79 43.842,28 129.698,96 84.987,40 52.847,70 124.721,42 149.095,73 35.881,78 81.691,86 650.673,02 51.755,15 84.386,04 76.788,43 155.786,41 43.443,36 199.101,76 147.819,96 37.179,75 87.601,20 55.384,11 54.410,63 36.521,84 55.232,28 110.282,97 143.744,45 26.856.017,93 3.475,65 6.365,06 3.492,63 7.008,35 6.130,90 5.333,60 1.434,49 3.046,27 57.073,81 4.502,14 6.008,58 10.416,07 46.835,94 23.773,76 3.865,11 1.899,17 6.347,31 8.285,41 5.909,15 2.648,96 2.341,91 6.620,01 7.910,81 3.216,69 12.945,75 3.827,93 2.857,92 1.823,99 2.391,14 5.700,19 4.328,86 4.203,87 12.498,00 14.657,76 2.184,66 1.584,68 1.836,61 6.044,65 5.537,03 2.156,04 8.007,18 1.408,73 6.262,77 2.957,15 3.270,31 2.509,84 1.550,51 3.063,45 1.862,15 3.699,11 14.273,00 2.966,36 11.302,87 3.583,85 5.036,86 12.224,21 3.187,87 2.810,40 8.314,04 5.447,91 3.387,67 7.994,96 9.557,42 2.300,11 5.236,66 41.709,81 3.317,64 5.409,36 4.922,34 9.986,31 2.784,83 12.762,93 9.475,64 2.383,32 5.615,46 3.550,26 3.487,86 2.341,14 3.540,53 7.069,42 9.214,39 1.721.539,64 DISTRITO FEDERAL COD. IBGE ESTADO DF VIGILÂNCIA EM SAÚDE POPULAÇÃO 2.333.108 REPASSE PARA A SES (R$) 5.499.486,12 REC. ESTADUAL - ANUAL CONTRAPARTIDA (R$) 2.199.794,45 TFVS TOTAL (R$) 7.699.280,57 REPASSE MENSAL DE RECURSO FEDERAL (R$) 458.290,51 Nº 168, quinta-feira, 31 de agosto de 2006 1 <!ID637865-6> ISSN 1677-7042 73 ESTADO: ESPIRITO SANTO COD. IBGE 32 MUNICÍPIOS CÓD. IBGE ESTADO VIGILÂNCIA EM SAÚDE POPULAÇÃO ES 3.408.365 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 2.251.807,53 RECURSO FEDERAL AO TFVS -ANUAL TFVS (R$) 320010 320016 320013 320020 320030 320035 320040 320050 320060 320070 320080 320090 320100 320110 320115 320120 320130 320140 320150 320160 320170 320180 320190 320200 320210 320220 320225 320230 320240 320245 320250 320255 320260 320265 320270 320280 320290 320300 320305 320310 320313 320316 320320 320330 320332 320334 320335 320340 320350 320360 320370 320380 320390 320400 320405 320410 320420 320425 320430 320435 320440 320450 320455 320460 320465 320470 320480 320490 320495 320500 320501 320503 320506 320510 Afonso Cláudio Água Doce do Norte Águia Branca Alegre Alfredo Chaves Alto Rio Novo Anchieta Apiacá Aracruz AtIlio Vivacqua Baixo Guandu Barra de São Francisco Boa Esperança Bom Jesus do Norte Brejetuba Cachoeiro de Itapemirim Cariacica Castelo Colatina Conceição da Barra Conceição do Castelo Divino de São Lourenço Domingos Martins Dores do Rio Preto Ecoporanga Fundão Governador Lindenberg Guaçuí Guarapari Ibatiba Ibiraçu Ibitirama Iconha Irupi Itaguaçu Itapemirim Itarana Iúna Jaguaré Jerônimo Monteiro João Neiva Laranja da Terra Linhares Mantenópolis Marataízes Marechal Floriano Marilândia Mimoso do Sul Montanha Mucurici Muniz Freire Muqui Nova Venécia Pancas Pedro Canário Pinheiros Piúma Ponto Belo Presidente Kennedy Rio Bananal Rio Novo do Sul Santa Leopoldina Santa Maria de Jetibá Santa Teresa São Domingos do Norte São Gabriel da Palha São José do Calçado São Mateus São Roque do Canaã Serra Sooretama Vargem Alta Venda Nova do Imigrante Viana 33.558 12.782 9.461 32.523 14.223 6.636 21.834 8.003 72.283 9.368 28.256 38.762 14.165 10.017 12.815 194.605 355.456 34.704 110.513 29.133 11.146 5.272 33.368 6.766 23.695 14.766 9.942 27.702 105.116 21.498 10.605 10.186 12.301 10.866 15.185 32.044 12.071 28.079 21.098 10.998 16.447 11.121 121.418 11.115 35.596 13.858 10.500 27.551 16.718 6.209 19.396 13.702 45.212 20.025 22.345 21.328 18.469 6.475 9.631 16.885 12.065 13.303 32.224 21.109 8.207 28.273 10.652 101.051 10.949 383.220 20.828 20.066 18.752 59.458 REC. ESTADUAL ANUAL 80.947,29 29.114,61 20.077,68 69.005,39 30.174,89 14.337,50 54.198,95 16.978,33 153.304,36 19.867,97 65.747,38 82.366,86 30.302,06 21.247,80 27.181,63 412.744,98 861.607,91 73.621,57 234.434,49 73.444,10 23.649,37 11.182,43 70.777,55 14.351,40 64.632,13 48.159,96 21.769,87 84.097,18 395.538,35 45.594,78 22.499,00 21.604,47 27.847,60 23.052,33 32.215,38 90.178,99 25.607,95 59.563,08 44.753,67 23.329,30 34.888,57 23.596,83 257.557,14 25.331,80 123.819,59 38.593,55 22.274,99 58.449,13 36.064,69 13.431,36 41.161,34 29.075,32 95.916,96 42.496,96 47.412,14 45.257,94 82.768,68 13.849,20 20.571,97 35.824,16 25.593,65 32.947,47 68.343,14 44.788,22 17.408,35 59.977,73 22.601,77 214.319,26 27.311,63 928.560,20 44.170,11 43.436,48 39.764,51 144.113,77 CONTRAPARTIDA (R$) 675.542,26 REC. ESTADUAL ANUAL INCENTIVO REPASSE FEDERAL CONTRAPARTIDA (R$) (R$) TOTAL (R$) 16.107,84 97.055,13 29.116,54 6.135,36 35.249,97 10.574,99 4.541,28 24.618,96 7.385,69 15.611,04 84.616,43 25.384,93 6.827,04 37.001,93 11.100,58 3.185,28 17.522,78 5.256,83 10.480,32 64.679,27 19.403,78 3.841,44 20.819,77 6.245,93 34.695,84 188.000,20 56.400,06 4.496,64 24.364,61 7.309,38 13.562,88 79.310,26 23.793,08 18.605,76 100.972,62 30.291,79 6.799,20 37.101,26 11.130,38 4.808,16 26.055,96 7.816,79 6.151,20 33.332,83 9.999,85 93.410,40 506.155,38 151.846,61 170.618,88 1.032.226,79 309.668,04 16.657,92 90.279,49 27.083,85 53.046,24 287.480,73 86.244,22 13.983,84 87.427,94 26.228,38 5.350,08 28.999,45 8.699,84 2.530,56 13.712,99 4.113,90 16.016,64 86.794,19 26.038,26 3.247,68 17.599,08 5.279,72 11.373,60 76.005,73 22.801,72 7.087,68 55.247,64 16.574,29 4.772,16 26.542,03 7.962,61 13.296,96 97.394,14 29.218,24 50.455,68 445.994,03 133.798,21 10.319,04 55.913,82 16.774,15 5.090,40 27.589,40 8.276,82 4.889,28 26.493,75 7.948,13 5.904,48 33.752,08 10.125,62 5.215,68 28.268,01 8.480,40 7.288,80 39.504,18 11.851,25 15.381,12 105.560,11 31.668,03 5.794,08 31.402,03 9.420,61 13.477,92 73.041,00 21.912,30 10.127,04 54.880,71 16.464,21 5.279,04 28.608,34 8.582,50 7.894,56 42.783,13 12.834,94 5.338,08 28.934,91 8.680,47 58.280,64 315.837,78 94.751,33 5.335,20 30.667,00 9.200,10 17.086,08 140.905,67 42.271,70 6.651,84 45.245,39 13.573,62 5.040,00 27.314,99 8.194,50 13.224,48 71.673,61 21.502,08 8.024,64 44.089,33 13.226,80 2.980,32 16.411,68 4.923,50 9.310,08 50.471,42 15.141,43 6.576,96 35.652,28 10.695,68 21.701,76 117.618,72 35.285,62 9.612,00 52.108,96 15.632,69 10.725,60 58.137,74 17.441,32 10.237,44 55.495,38 16.648,61 8.865,12 91.633,80 27.490,14 3.108,00 16.957,20 5.087,16 4.622,88 25.194,85 7.558,46 8.104,80 43.928,96 13.178,69 5.791,20 31.384,85 9.415,46 6.385,44 39.332,91 11.799,87 15.467,52 83.810,66 25.143,20 10.132,32 54.920,54 16.476,16 3.939,36 21.347,71 6.404,31 13.571,04 73.548,77 22.064,63 5.112,96 27.714,73 8.314,42 48.504,48 262.823,74 78.847,12 5.255,52 32.567,15 9.770,15 183.945,60 1.112.505,80 333.751,74 9.997,44 54.167,55 16.250,27 9.631,68 53.068,16 15.920,45 9.000,96 48.765,47 14.629,64 28.539,84 172.653,61 51.796,08 TFVS TOTAL (R$) 2.927.349,79 TFVS TOTAL (R$) 126.171,67 45.824,96 32.004,65 110.001,36 48.102,51 22.779,61 84.083,05 27.065,70 244.400,26 31.673,99 103.103,34 131.264,41 48.231,64 33.872,75 43.332,68 658.001,99 1.341.894,83 117.363,34 373.724,95 113.656,32 37.699,29 17.826,89 112.832,45 22.878,80 98.807,45 71.821,93 34.504,64 126.612,38 579.792,24 72.687,97 35.866,22 34.441,88 43.877,70 36.748,41 51.355,43 137.228,14 40.822,64 94.953,30 71.344,92 37.190,84 55.618,07 37.615,38 410.589,11 39.867,10 183.177,37 58.819,01 35.509,49 93.175,69 57.316,13 21.335,18 65.612,85 46.347,96 152.904,34 67.741,65 75.579,06 72.143,99 119.123,94 22.044,36 32.753,31 57.107,65 40.800,31 51.132,78 108.953,86 71.396,70 27.752,02 95.613,40 36.029,15 341.670,86 42.337,30 1.446.257,54 70.417,82 68.988,61 63.395,11 224.449,69 REPASSE MENSAL DE RECURSO FEDERAL (R$) 187.650,63 REPASSE MENSAL DE RECURSO FEDERAL (R$) 8.087,93 2.937,50 2.051,58 7.051,37 3.083,49 1.460,23 5.389,94 1.734,98 15.666,68 2.030,38 6.609,19 8.414,39 3.091,77 2.171,33 2.777,74 42.179,62 86.018,90 7.523,29 23.956,73 7.285,66 2.416,62 1.142,75 7.232,85 1.466,59 6.333,81 4.603,97 2.211,84 8.116,18 37.166,17 4.659,49 2.299,12 2.207,81 2.812,67 2.355,67 3.292,02 8.796,68 2.616,84 6.086,75 4.573,39 2.384,03 3.565,26 2.411,24 26.319,82 2.555,58 11.742,14 3.770,45 2.276,25 5.972,80 3.674,11 1.367,64 4.205,95 2.971,02 9.801,56 4.342,41 4.844,81 4.624,62 7.636,15 1.413,10 2.099,57 3.660,75 2.615,40 3.277,74 6.984,22 4.576,71 1.778,98 6.129,06 2.309,56 21.901,98 2.713,93 92.708,82 4.513,96 4.422,35 4.063,79 14.387,80 74 320515 320517 320520 320530 ISSN 1677-7042 Vila Pavão Vila Valério Vila Velha Vitória TOTAIS 8.464 14.307 396.323 313.312 3.408.365 1 17.959,22 30.354,94 960.478,56 759.531,24 8.091.113,11 4.062,72 6.867,36 190.235,04 150.389,76 1.636.015,20 22.021,94 37.222,30 1.150.713,60 909.921,00 9.727.128,31 Nº 168, quinta-feira, 31 de agosto de 2006 6.606,58 11.166,69 345.214,08 272.976,30 2.918.138,50 28.628,52 48.388,99 1.495.927,68 1.182.897,30 12.645.266,81 1.835,16 3.101,86 95.892,80 75.826,75 810.594,05 ESTADO: GOIÁS COD. IBGE ESTADO 52 MUNICÍPIOS CÓD. IBGE VIGILÂNCIA EM SAÚDE POPULAÇÃO GO 5.619.917 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) CONTRAPARTIDA (R$) 2.642.414,04 792.724,21 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 520005 520010 520013 520015 520017 520020 520025 520030 520050 520055 520060 520080 520082 520085 520090 520110 520120 520130 520140 520145 520150 520160 520170 520180 520215 520235 520250 520260 520280 520310 520320 520330 520340 520350 520355 520357 520360 520380 520390 520393 520396 520400 520410 520420 520425 520430 520440 520450 520455 520465 520470 520480 520485 520490 520495 520500 520505 520510 520520 520530 520540 520545 520547 520549 520551 520552 520570 520580 Abadia de Goiás Abadiânia Acreúna Adelândia Água Fria de Goiás Água Limpa Águas Lindas de Goiás Alexânia Aloândia Alto Horizonte Alto Paraíso de Goiás Alvorada do Norte Amaralina Americano do Brasil Amorinópolis Anápolis Anhanguera Anicuns Aparecida de Goiânia Aparecida do Rio Doce Aporé Araçu Aragarças Aragoiânia Araguapaz Arenópolis Aruanã Aurilândia Avelinópolis Baliza Barro Alto Bela Vista de Goiás Bom Jardim de Goiás Bom Jesus de Goiás Bonfinópolis Bonópolis Brazabrantes Britânia Buriti Alegre Buriti de Goiás Buritinópolis Cabeceiras Cachoeira Alta Cachoeira de Goiás Cachoeira Dourada Caçu Caiapônia Caldas Novas Caldazinha Campinaçu Campinorte Campo Alegre de Goiás Campo Limpo de Goiás Campos Belos Campos Verdes Carmo do Rio Verde Castelândia Catalão Caturaí Cavalcante Ceres Cezarina Chapadão do Céu Cidade Ocidental Cocalzinho de Goiás Colinas do Sul Córrego do Ouro Corumbá de Goiás 6.294 12.736 20.959 2.536 4.778 2.365 159.294 22.287 2.213 2.825 7.428 7.666 3.115 4.978 3.968 313.412 911 19.097 435.323 2.727 3.500 4.400 18.378 7.519 7.271 3.906 5.212 4.216 2.614 1.106 5.625 21.611 8.119 17.764 6.624 2.576 3.046 5.651 8.703 3.038 3.590 6.942 8.672 1.537 8.539 10.166 15.148 65.637 3.435 3.221 10.508 4.523 5.188 18.489 2.675 7.608 4.364 70.574 4.453 9.773 19.026 6.996 5.100 47.499 17.299 3.855 2.775 9.915 REC. ESTADUAL ANUAL 15.646,90 30.611,07 50.064,63 10.915,05 20.188,38 11.717,69 379.198,11 51.533,68 11.695,97 11.076,70 22.030,93 22.329,56 12.641,26 11.397,99 10.037,14 795.521,79 12.247,24 44.643,73 1.101.376,66 11.240,31 13.759,66 12.057,54 42.520,79 19.726,87 20.722,55 10.761,62 17.894,14 10.574,94 10.925,53 13.009,37 15.039,14 50.915,14 21.924,96 42.586,43 15.041,00 10.745,62 10.975,03 15.639,69 21.281,58 11.308,25 12.857,37 17.794,15 22.757,87 13.654,04 20.147,66 27.287,87 51.596,85 209.806,44 11.530,76 11.025,63 25.681,33 15.132,85 10.613,62 47.656,37 17.643,88 17.932,65 10.627,77 175.960,97 10.857,69 38.324,94 43.454,44 16.486,38 16.040,90 106.852,61 42.365,80 11.974,19 10.520,06 24.332,47 INCENTIVO (R$) 3.021,12 6.113,28 10.060,32 1.217,28 2.293,44 1.135,20 76.461,12 10.697,76 1.062,24 1.356,00 3.565,44 3.679,68 1.495,20 2.389,44 1.904,64 150.437,76 437,28 9.166,56 208.955,04 1.308,96 1.680,00 2.112,00 8.821,44 3.609,12 3.490,08 1.874,88 2.501,76 2.023,68 1.254,72 530,88 2.700,00 10.373,28 3.897,12 8.526,72 3.179,52 1.236,48 1.462,08 2.712,48 4.177,44 1.458,24 1.723,20 3.332,16 4.162,56 737,76 4.098,72 4.879,68 7.271,04 31.505,76 1.648,80 1.546,08 5.043,84 2.171,04 2.490,24 8.874,72 1.284,00 3.651,84 2.094,72 33.875,52 2.137,44 4.691,04 9.132,48 3.358,08 2.448,00 22.799,52 8.303,52 1.850,40 1.332,00 4.759,20 REPASSE FEDERAL TOTAL (R$) 18.668,02 36.724,35 60.124,95 12.132,33 22.481,82 12.852,89 455.659,23 62.231,44 12.758,21 12.432,70 25.596,37 26.009,24 14.136,46 13.787,43 11.941,78 945.959,55 12.684,52 53.810,29 1.310.331,70 12.549,27 15.439,66 14.169,54 51.342,23 23.335,99 24.212,63 12.636,50 20.395,90 12.598,62 12.180,25 13.540,25 17.739,14 61.288,42 25.822,08 51.113,15 18.220,52 11.982,10 12.437,11 18.352,17 25.459,02 12.766,49 14.580,57 21.126,31 26.920,43 14.391,80 24.246,38 32.167,55 58.867,89 241.312,20 13.179,56 12.571,71 30.725,17 17.303,89 13.103,86 56.531,09 18.927,88 21.584,49 12.722,49 209.836,49 12.995,13 43.015,98 52.586,92 19.844,46 18.488,90 129.652,13 50.669,32 13.824,59 11.852,06 29.091,67 REC. ESTADUAL ANUAL CONTRAPARTIDA (R$) 5.600,41 11.017,31 18.037,49 3.639,70 6.744,55 3.855,87 136.697,77 18.669,43 3.827,46 3.729,81 7.678,91 7.802,77 4.240,94 4.136,23 3.582,53 283.787,87 3.805,36 16.143,09 393.099,51 3.764,78 4.631,90 4.250,86 15.402,67 7.000,80 7.263,79 3.790,95 6.118,77 3.779,59 3.654,08 4.062,08 5.321,74 18.386,53 7.746,62 15.333,95 5.466,16 3.594,63 3.731,13 5.505,65 7.637,71 3.829,95 4.374,17 6.337,89 8.076,13 4.317,54 7.273,91 9.650,27 17.660,37 72.393,66 3.953,87 3.771,51 9.217,55 5.191,17 3.931,16 16.959,33 5.678,36 6.475,35 3.816,75 62.950,95 3.898,54 12.904,79 15.776,08 5.953,34 5.546,67 38.895,64 15.200,80 4.147,38 3.555,62 8.727,50 TFVS TOTAL (R$) 3.435.138,25 TFVS TOTAL (R$) 24.268,43 47.741,66 78.162,44 15.772,03 29.226,37 16.708,76 592.357,00 80.900,87 16.585,67 16.162,51 33.275,28 33.812,01 18.377,40 17.923,66 15.524,31 1.229.747,42 16.489,88 69.953,38 1.703.431,21 16.314,05 20.071,56 18.420,40 66.744,90 30.336,79 31.476,42 16.427,45 26.514,67 16.378,21 15.834,33 17.602,33 23.060,88 79.674,95 33.568,70 66.447,10 23.686,68 15.576,73 16.168,24 23.857,82 33.096,73 16.596,44 18.954,74 27.464,20 34.996,56 18.709,34 31.520,29 41.817,82 76.528,26 313.705,86 17.133,43 16.343,22 39.942,72 22.495,06 17.035,02 73.490,42 24.606,24 28.059,84 16.539,24 272.787,44 16.893,67 55.920,77 68.363,00 25.797,80 24.035,57 168.547,77 65.870,12 17.971,97 15.407,68 37.819,17 REPASSE MENSAL DE RECURSO FEDERAL (R$) 220.201,17 REPASSE MENSAL DE RECURSO FEDERAL (R$) 1.555,67 3.060,36 5.010,41 1.011,03 1.873,49 1.071,07 37.971,60 5.185,95 1.063,18 1.036,06 2.133,03 2.167,44 1.178,04 1.148,95 995,15 78.829,96 1.057,04 4.484,19 109.194,31 1.045,77 1.286,64 1.180,80 4.278,52 1.944,67 2.017,72 1.053,04 1.699,66 1.049,89 1.015,02 1.128,35 1.478,26 5.107,37 2.151,84 4.259,43 1.518,38 998,51 1.036,43 1.529,35 2.121,59 1.063,87 1.215,05 1.760,53 2.243,37 1.199,32 2.020,53 2.680,63 4.905,66 20.109,35 1.098,30 1.047,64 2.560,43 1.441,99 1.091,99 4.710,92 1.577,32 1.798,71 1.060,21 17.486,37 1.082,93 3.584,67 4.382,24 1.653,71 1.540,74 10.804,34 4.222,44 1.152,05 987,67 2.424,31 1 Nº 168, quinta-feira, 31 de agosto de 2006 520590 520620 520630 520640 520650 520660 520670 520680 520690 520710 520830 520725 520735 520740 520750 520753 520760 520780 520790 520800 520810 520815 520840 520850 520860 520870 520880 520890 520910 520915 520920 520929 520940 520945 520960 520970 520980 520990 520993 520995 521000 521010 521015 521020 521030 521040 521056 521060 521080 521090 521100 521120 521130 521140 521150 521160 521170 521180 521190 521200 521205 521210 521220 521225 521230 521250 521260 521270 521280 521290 521295 521300 521305 521308 521310 Corumbaíba Cristalina Cristianópolis Crixás Cromínia Cumari Damianópolis Damolândia Davinópolis Diorama Divinópolis de Goiás Doverlândia Edealina Edéia Estrela do Norte Faina Fazenda Nova Firminópolis Flores de Goiás Formosa Formoso Gameleira de Goiás Goianápolis Goiandira Goianésia Goiânia Goianira Goiás Goiatuba Gouvelândia Guapó Guaraíta Guarani de Goiás Guarinos Heitoraí Hidrolândia Hidrolina Iaciara Inaciolândia Indiara Inhumas Ipameri Ipiranga de Goiás Iporá Israelândia Itaberaí Itaguari Itaguaru Itajá Itapaci Itapirapuã Itapuranga Itarumã Itauçu Itumbiara Ivolândia Jandaia Jaraguá Jataí Jaupaci Jesúpolis Joviânia Jussara Lagoa Santa Leopoldo de Bulhões Luziânia Mairipotaba Mambaí Mara Rosa Marzagão Matrinchã Maurilândia Mimoso de Goiás Minaçu Mineiros 521340 521350 521370 521375 521377 521380 521385 521390 521400 521405 521410 521440 521450 521460 Moiporá Monte Alegre de Goiás Montes Claros de Goiás Montividiu Montividiu do Norte Morrinhos Morro Agudo de Goiás Mossâmedes Mozarlândia Mundo Novo Mutunópolis Nazário Nerópolis Niquelândia 7.360 39.867 3.263 11.818 3.823 3.244 3.070 2.560 2.030 2.411 5.264 7.521 3.655 10.990 3.405 7.053 7.048 10.004 9.045 90.247 5.233 2.782 12.825 4.716 52.684 1.201.006 23.613 26.705 31.924 3.929 15.199 2.835 4.093 2.301 3.711 14.860 4.278 11.758 5.416 13.052 47.361 23.777 2.766 32.310 2.783 29.775 4.573 5.224 5.884 14.732 11.986 25.646 5.187 8.026 85.724 2.978 6.259 36.479 83.479 3.154 2.141 7.205 19.481 958 8.010 180.227 2.239 5.397 11.406 2.243 4.928 10.001 2.206 34.435 43.961 1.878 6.219 7.703 9.077 4.620 39.745 2.466 5.044 11.880 9.759 3.892 6.873 22.081 37.208 ISSN 1677-7042 75 20.326,92 101.905,29 11.054,08 35.589,55 10.401,47 10.658,47 13.103,28 10.757,68 11.276,22 10.766,61 16.874,79 142.091,59 10.736,22 27.567,61 10.377,15 19.702,10 18.363,97 23.187,16 40.193,79 242.704,27 13.404,20 11.261,95 31.893,36 11.430,50 128.452,98 3.220.423,63 58.703,47 66.016,01 77.653,20 10.603,32 35.027,13 10.707,29 16.166,84 10.423,98 12.980,57 36.967,77 10.598,82 34.317,01 13.514,07 31.133,98 107.061,84 62.108,81 10.630,71 74.301,01 10.500,48 69.549,57 10.477,43 12.165,55 18.384,52 34.881,42 31.007,84 59.923,74 18.542,15 18.720,81 209.344,07 10.558,94 15.748,99 85.389,16 213.751,64 12.707,62 11.338,10 17.012,62 51.857,36 11.820,68 18.913,35 437.348,20 10.772,69 16.867,66 28.949,56 11.527,54 13.389,19 23.152,64 10.965,99 88.277,06 117.033,17 3.532,80 19.136,16 1.566,24 5.672,64 1.835,04 1.557,12 1.473,60 1.228,80 974,40 1.157,28 2.526,72 3.610,08 1.754,40 5.275,20 1.634,40 3.385,44 3.383,04 4.801,92 4.341,60 43.318,56 2.511,84 1.335,36 6.156,00 2.263,68 25.288,32 576.482,88 11.334,24 12.818,40 15.323,52 1.885,92 7.295,52 1.360,80 1.964,64 1.104,48 1.781,28 7.132,80 2.053,44 5.643,84 2.599,68 6.264,96 22.733,28 11.412,96 1.327,68 15.508,80 1.335,84 14.292,00 2.195,04 2.507,52 2.824,32 7.071,36 5.753,28 12.310,08 2.489,76 3.852,48 41.147,52 1.429,44 3.004,32 17.509,92 40.069,92 1.513,92 1.027,68 3.458,40 9.350,88 459,84 3.844,80 86.508,96 1.074,72 2.590,56 5.474,88 1.076,64 2.365,44 4.800,48 1.058,88 16.528,80 21.101,28 23.859,72 121.041,45 12.620,32 41.262,19 12.236,51 12.215,59 14.576,88 11.986,48 12.250,62 11.923,89 19.401,51 145.701,67 12.490,62 32.842,81 12.011,55 23.087,54 21.747,01 27.989,08 44.535,39 286.022,83 15.916,04 12.597,31 38.049,36 13.694,18 153.741,30 3.796.906,51 70.037,71 78.834,41 92.976,72 12.489,24 42.322,65 12.068,09 18.131,48 11.528,46 14.761,85 44.100,57 12.652,26 39.960,85 16.113,75 37.398,94 129.795,12 73.521,77 11.958,39 89.809,81 11.836,32 83.841,57 12.672,47 14.673,07 21.208,84 41.952,78 36.761,12 72.233,82 21.031,91 22.573,29 250.491,59 11.988,38 18.753,31 102.899,08 253.821,56 14.221,54 12.365,78 20.471,02 61.208,24 12.280,52 22.758,15 523.857,16 11.847,41 19.458,22 34.424,44 12.604,18 15.754,63 27.953,12 12.024,87 104.805,86 138.134,45 7.157,92 36.312,44 3.786,10 12.378,66 3.670,95 3.664,68 4.373,06 3.595,94 3.675,19 3.577,17 5.820,45 43.710,50 3.747,19 9.852,84 3.603,47 6.926,26 6.524,10 8.396,72 13.360,62 85.806,85 4.774,81 3.779,19 11.414,81 4.108,25 46.122,39 1.139.071,95 21.011,31 23.650,32 27.893,02 3.746,77 12.696,80 3.620,43 5.439,44 3.458,54 4.428,56 13.230,17 3.795,68 11.988,26 4.834,13 11.219,68 38.938,54 22.056,53 3.587,52 26.942,94 3.550,90 25.152,47 3.801,74 4.401,92 6.362,65 12.585,83 11.028,34 21.670,15 6.309,57 6.771,99 75.147,48 3.596,51 5.625,99 30.869,72 76.146,47 4.266,46 3.709,73 6.141,31 18.362,47 3.684,16 6.827,45 157.157,15 3.554,22 5.837,47 10.327,33 3.781,25 4.726,39 8.385,94 3.607,46 31.441,76 41.440,34 31.017,64 157.353,89 16.406,42 53.640,85 15.907,46 15.880,27 18.949,94 15.582,42 15.925,81 15.501,06 25.221,96 189.412,17 16.237,81 42.695,65 15.615,02 30.013,80 28.271,11 36.385,80 57.896,01 371.829,68 20.690,85 16.376,50 49.464,17 17.802,43 199.863,69 4.935.978,46 91.049,02 102.484,73 120.869,74 16.236,01 55.019,45 15.688,52 23.570,92 14.987,00 19.190,41 57.330,74 16.447,94 51.949,11 20.947,88 48.618,62 168.733,66 95.578,30 15.545,91 116.752,75 15.387,22 108.994,04 16.474,21 19.074,99 27.571,49 54.538,61 47.789,46 93.903,97 27.341,48 29.345,28 325.639,07 15.584,89 24.379,30 133.768,80 329.968,03 18.488,00 16.075,51 26.612,33 79.570,71 15.964,68 29.585,60 681.014,31 15.401,63 25.295,69 44.751,77 16.385,43 20.481,02 36.339,06 15.632,33 136.247,62 179.574,79 1.988,31 10.086,79 1.051,69 3.438,52 1.019,71 1.017,97 1.214,74 998,87 1.020,89 993,66 1.616,79 12.141,81 1.040,89 2.736,90 1.000,96 1.923,96 1.812,25 2.332,42 3.711,28 23.835,24 1.326,34 1.049,78 3.170,78 1.141,18 12.811,78 316.408,88 5.836,48 6.569,53 7.748,06 1.040,77 3.526,89 1.005,67 1.510,96 960,71 1.230,15 3.675,05 1.054,36 3.330,07 1.342,81 3.116,58 10.816,26 6.126,81 996,53 7.484,15 986,36 6.986,80 1.056,04 1.222,76 1.767,40 3.496,07 3.063,43 6.019,49 1.752,66 1.881,11 20.874,30 999,03 1.562,78 8.574,92 21.151,80 1.185,13 1.030,48 1.705,92 5.100,69 1.023,38 1.896,51 43.654,76 987,28 1.621,52 2.868,70 1.050,35 1.312,89 2.329,43 1.002,07 8.733,82 11.511,20 11.259,66 30.169,96 23.097,13 24.189,20 13.118,94 94.660,03 12.442,79 12.647,30 30.114,30 26.924,05 10.040,87 15.972,96 54.915,22 103.135,95 901,44 2.985,12 3.697,44 4.356,96 2.217,60 19.077,60 1.183,68 2.421,12 5.702,40 4.684,32 1.868,16 3.299,04 10.598,88 17.859,84 12.161,10 33.155,08 26.794,57 28.546,16 15.336,54 113.737,63 13.626,47 15.068,42 35.816,70 31.608,37 11.909,03 19.272,00 65.514,10 120.995,79 3.648,33 9.946,52 8.038,37 8.563,85 4.600,96 34.121,29 4.087,94 4.520,53 10.745,01 9.482,51 3.572,71 5.781,60 19.654,23 36.298,74 15.809,43 43.101,60 34.832,94 37.110,01 19.937,50 147.858,92 17.714,41 19.588,95 46.561,71 41.090,88 15.481,74 25.053,60 85.168,33 157.294,53 1.013,43 2.762,92 2.232,88 2.378,85 1.278,05 9.478,14 1.135,54 1.255,70 2.984,73 2.634,03 992,42 1.606,00 5.459,51 10.082,98 <!ID637865-7> 76 521470 521480 521483 521486 521487 521490 521500 521520 521523 521525 521530 521540 521550 521560 521565 521570 521580 521590 521600 521630 521640 521645 521680 521690 521710 521720 521730 521740 521760 521770 521800 521805 521810 521830 521839 521850 521860 521870 521878 521880 521890 521900 521910 521920 521925 521930 521935 521940 521945 521950 521960 521970 521971 521973 521975 521980 521990 522005 522000 522010 522015 522020 522026 522028 522040 522045 522050 522060 522068 522070 522100 522108 522119 522130 522140 522145 522150 522155 522157 522160 522170 522180 522185 522190 522200 522205 522220 522230 ISSN 1677-7042 Nova América Nova Aurora Nova Crixás Nova Glória Nova Iguaçu de Goiás Nova Roma Nova Veneza Novo Brasil Novo Gama Novo Planalto Orizona Ouro Verde de Goiás Ouvidor Padre Bernardo Palestina de Goiás Palmeiras de Goiás Palmelo Palminópolis Panamá Paranaiguara Paraúna Perolândia Petrolina de Goiás Pilar de Goiás Piracanjuba Piranhas Pirenópolis Pires do Rio Planaltina Pontalina Porangatu Porteirão Portelândia Posse Professor Jamil Quirinópolis Rialma Rianápolis Rio Quente Rio Verde Rubiataba Sanclerlândia Santa Bárbara de Goiás Santa Cruz de Goiás Santa Fé de Goiás Santa Helena de Goiás Santa Isabel Santa Rita do Araguaia Santa Rita do Novo Destino Santa Rosa de Goiás Santa Tereza de Goiás Santa Terezinha de Goiás Santo Antônio da Barra Santo Antônio de Goiás Santo Antônio do Descoberto São Domingos São Francisco de Goiás São João da Paraúna São João d'Aliança São Luís de Montes Belos São Luiz do Norte São Miguel do Araguaia São Miguel do Passa Quatro São Patrício São Simão Senador Canedo Serranópolis Silvânia Simolândia Sítio d'Abadia Taquaral de Goiás Teresina de Goiás Terezópolis de Goiás Três Ranchos Trindade Trombas Turvânia Turvelândia Uirapuru Uruaçu Uruana Urutaí Valparaíso de Goiás Varjão Vianópolis Vicentinópolis Vila Boa Vila Propício TOTAIS 2.287 1.978 11.035 9.218 2.369 3.092 7.298 3.794 93.081 2.829 13.440 4.420 4.627 24.655 3.390 18.566 2.426 3.518 2.948 8.639 11.462 3.639 10.155 2.395 24.252 11.959 21.241 28.796 94.717 17.257 40.307 2.959 4.119 27.591 3.765 37.913 11.023 4.410 2.886 133.231 18.965 7.641 5.619 3.601 4.434 35.424 3.407 5.433 3.131 3.276 4.443 9.191 4.544 3.806 74.867 9.201 6.044 2.115 7.751 27.225 4.160 25.063 3.895 1.845 15.091 71.399 5.565 19.022 6.621 2.639 3.285 3.344 6.085 3.189 99.235 3.061 4.977 4.205 3.081 33.280 14.051 3.273 119.493 3.579 12.699 6.503 3.567 4.923 5.616.217 1 11.086,80 11.269,44 40.658,34 21.444,41 10.536,16 15.839,18 16.553,06 9.789,02 221.970,37 10.213,42 34.075,96 10.306,41 10.820,89 61.596,64 10.497,81 44.645,46 11.785,11 11.166,56 11.374,62 21.676,36 33.394,79 17.576,66 23.824,45 10.080,92 59.122,38 30.891,40 51.924,61 66.539,37 230.810,09 41.511,95 99.938,02 11.741,72 12.999,75 81.153,87 10.724,58 92.472,96 25.178,41 10.181,25 13.672,12 334.811,77 43.945,01 18.091,86 12.837,96 13.132,04 12.785,31 81.468,46 10.524,84 14.945,72 10.663,27 10.257,13 11.539,48 22.890,50 11.086,37 13.733,70 186.019,77 37.356,86 14.268,35 11.154,79 24.252,12 62.528,04 11.873,20 68.712,44 12.687,65 13.154,48 34.690,69 177.436,20 23.425,02 48.395,79 17.215,81 13.629,58 10.232,80 115.495,58 13.807,55 11.033,76 246.757,78 10.283,16 12.084,61 12.140,49 10.693,22 78.748,86 32.468,69 11.694,02 284.550,99 10.494,17 30.343,05 16.049,64 16.565,51 15.935,67 14.951.370,05 1.097,76 949,44 5.296,80 4.424,64 1.137,12 1.484,16 3.503,04 1.821,12 44.678,88 1.357,92 6.451,20 2.121,60 2.220,96 11.834,40 1.627,20 8.911,68 1.164,48 1.688,64 1.415,04 4.146,72 5.501,76 1.746,72 4.874,40 1.149,60 11.640,96 5.740,32 10.195,68 13.822,08 45.464,16 8.283,36 19.347,36 1.420,32 1.977,12 13.243,68 1.807,20 18.198,24 5.291,04 2.116,80 1.385,28 63.950,88 9.103,20 3.667,68 2.697,12 1.728,48 2.128,32 17.003,52 1.635,36 2.607,84 1.502,88 1.572,48 2.132,64 4.411,68 2.181,12 1.826,88 35.936,16 4.416,48 2.901,12 1.015,20 3.720,48 13.068,00 1.996,80 12.030,24 1.869,60 885,60 7.243,68 34.271,52 2.671,20 9.130,56 3.178,08 1.266,72 1.576,80 1.605,12 2.920,80 1.530,72 47.632,80 1.469,28 2.388,96 2.018,40 1.478,88 15.974,40 6.744,48 1.571,04 57.356,64 1.717,92 6.095,52 3.121,44 1.712,16 2.363,04 2.695.784,16 12.184,56 12.218,88 45.955,14 25.869,05 11.673,28 17.323,34 20.056,10 11.610,14 266.649,25 11.571,34 40.527,16 12.428,01 13.041,85 73.431,04 12.125,01 53.557,14 12.949,59 12.855,20 12.789,66 25.823,08 38.896,55 19.323,38 28.698,85 11.230,52 70.763,34 36.631,72 62.120,29 80.361,45 276.274,25 49.795,31 119.285,38 13.162,04 14.976,87 94.397,55 12.531,78 110.671,20 30.469,45 12.298,05 15.057,40 398.762,65 53.048,21 21.759,54 15.535,08 14.860,52 14.913,63 98.471,98 12.160,20 17.553,56 12.166,15 11.829,61 13.672,12 27.302,18 13.267,49 15.560,58 221.955,93 41.773,34 17.169,47 12.169,99 27.972,60 75.596,04 13.870,00 80.742,68 14.557,25 14.040,08 41.934,37 211.707,72 26.096,22 57.526,35 20.393,89 14.896,30 11.809,60 117.100,70 16.728,35 12.564,48 294.390,58 11.752,44 14.473,57 14.158,89 12.172,10 94.723,26 39.213,17 13.265,06 341.907,63 12.212,09 36.438,57 19.171,08 18.277,67 18.298,71 17.647.154,21 Nº 168, quinta-feira, 31 de agosto de 2006 3.655,37 3.665,66 13.786,54 7.760,72 3.501,98 5.197,00 6.016,83 3.483,04 79.994,78 3.471,40 12.158,15 3.728,40 3.912,56 22.029,31 3.637,50 16.067,14 3.884,88 3.856,56 3.836,90 7.746,92 11.668,97 5.797,01 8.609,66 3.369,16 21.229,00 10.989,52 18.636,09 24.108,44 82.882,28 14.938,59 35.785,61 3.948,61 4.493,06 28.319,27 3.759,53 33.201,36 9.140,84 3.689,42 4.517,22 119.628,80 15.914,46 6.527,86 4.660,52 4.458,16 4.474,09 29.541,59 3.648,06 5.266,07 3.649,85 3.548,88 4.101,64 8.190,65 3.980,25 4.668,17 66.586,78 12.532,00 5.150,84 3.651,00 8.391,78 22.678,81 4.161,00 24.222,80 4.367,18 4.212,02 12.580,31 63.512,32 7.828,87 17.257,91 6.118,17 4.468,89 3.542,88 35.130,21 5.018,51 3.769,34 88.317,17 3.525,73 4.342,07 4.247,67 3.651,63 28.416,98 11.763,95 3.979,52 102.572,29 3.663,63 10.931,57 5.751,32 5.483,30 5.489,61 5.294.146,40 15.839,93 15.884,54 59.741,68 33.629,77 15.175,26 22.520,34 26.072,93 15.093,18 346.644,03 15.042,74 52.685,31 16.156,41 16.954,41 95.460,35 15.762,51 69.624,28 16.834,47 16.711,76 16.626,56 33.570,00 50.565,52 25.120,39 37.308,51 14.599,68 91.992,34 47.621,24 80.756,38 104.469,89 359.156,53 64.733,90 155.070,99 17.110,65 19.469,93 122.716,82 16.291,31 143.872,56 39.610,29 15.987,47 19.574,62 518.391,45 68.962,67 28.287,40 20.195,60 19.318,68 19.387,72 128.013,57 15.808,26 22.819,63 15.816,00 15.378,49 17.773,76 35.492,83 17.247,74 20.228,75 288.542,71 54.305,34 22.320,31 15.820,99 36.364,38 98.274,85 18.031,00 104.965,48 18.924,43 18.252,10 54.514,68 275.220,04 33.925,09 74.784,26 26.512,06 19.365,19 15.352,48 152.230,91 21.746,86 16.333,82 382.707,75 15.278,17 18.815,64 18.406,56 15.823,73 123.140,24 50.977,12 17.244,58 444.479,92 15.875,72 47.370,14 24.922,40 23.760,97 23.788,32 22.941.300,61 1.015,38 1.018,24 3.829,60 2.155,75 972,77 1.443,61 1.671,34 967,51 22.220,77 964,28 3.377,26 1.035,67 1.086,82 6.119,25 1.010,42 4.463,10 1.079,13 1.071,27 1.065,81 2.151,92 3.241,38 1.610,28 2.391,57 935,88 5.896,95 3.052,64 5.176,69 6.696,79 23.022,85 4.149,61 9.940,45 1.096,84 1.248,07 7.866,46 1.044,32 9.222,60 2.539,12 1.024,84 1.254,78 33.230,22 4.420,68 1.813,30 1.294,59 1.238,38 1.242,80 8.206,00 1.013,35 1.462,80 1.013,85 985,80 1.139,34 2.275,18 1.105,62 1.296,72 18.496,33 3.481,11 1.430,79 1.014,17 2.331,05 6.299,67 1.155,83 6.728,56 1.213,10 1.170,01 3.494,53 17.642,31 2.174,69 4.793,86 1.699,49 1.241,36 984,13 9.758,39 1.394,03 1.047,04 24.532,55 979,37 1.206,13 1.179,91 1.014,34 7.893,61 3.267,76 1.105,42 28.492,30 1.017,67 3.036,55 1.597,59 1.523,14 1.524,89 1.470.596,28 Nº 168, quinta-feira, 31 de agosto de 2006 1 <!ID637866-1> ISSN 1677-7042 77 ESTADO: MARANHÃO - ESTRATO 1 VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 21 MUNICÍPIOS CÓD. IBGE MA 5.228.035 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 3.129.933,48 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 210005 210020 210040 210043 210047 210050 210055 210060 210070 210083 210087 210095 210100 210110 210120 210125 210130 210135 210140 210160 210177 210180 210190 210193 210197 210200 210203 210207 210215 210230 210232 210235 210237 210240 210250 210255 210260 210270 210275 210280 210290 210300 210310 210312 210315 210317 210325 210330 210350 210355 210360 210370 210375 210380 210400 210405 210407 210408 210409 210410 210420 210430 210440 210450 210455 210460 210462 210465 210467 210470 210480 210490 210510 210515 210520 210530 Açailândia Alcântara Altamira do Maranhão Alto Alegre do Maranhão Alto Alegre do Pindaré Alto Parnaíba Amapá do Maranhão Amarante do Maranhão Anajatuba Apicum-Açu Araguanã Arame Arari Axixá Bacabal Bacabeira Bacuri Bacurituba Balsas Barra do Corda Bela Vista do Maranhão Benedito Leite Bequimão Bernardo do Mearim Boa Vista do Gurupi Bom Jardim Bom Jesus das Selvas Bom Lugar Brejo de Areia Buriti Bravo Buriticupu Buritirana Cachoeira Grande Cajapió Cajari Campestre do Maranhão Cândido Mendes Cantanhede Capinzal do Norte Carolina Carutapera Caxias Cedral Central do Maranhão Centro do Guilherme Centro Novo do Maranhão Cidelândia Codó Colinas Conceição do Lago-Açu Coroatá Cururupu Davinópolis Dom Pedro Esperantinópolis Estreito Feira Nova do Maranhão Fernando Falcão Formosa da Serra Negra Fortaleza dos Nogueiras Fortuna Godofredo Viana Gonçalves Dias Governador Archer Governador Edison Lobão Governador Eugênio Barros Governador Luiz Rocha Governador Newton Bello Governador Nunes Freire Graça Aranha Grajaú Guimarães Icatu Igarapé do Meio Igarapé Grande Imperatriz 103.609 22.359 6.609 23.518 34.855 10.073 6.445 36.423 22.860 12.775 8.734 27.287 27.331 10.633 96.112 11.261 16.627 5.031 71.763 78.326 10.508 5.544 18.649 5.924 6.147 37.759 19.116 13.127 8.307 21.636 64.000 15.366 8.340 10.675 11.768 12.995 20.033 17.798 10.727 23.569 20.341 143.682 10.823 8.553 6.915 16.173 12.287 114.496 40.070 9.659 59.877 39.072 11.805 23.353 22.304 25.125 7.510 4.925 17.442 12.469 13.986 6.758 16.951 8.369 12.753 15.678 6.372 12.919 32.428 6.198 53.352 12.817 21.996 11.238 9.192 232.256 REC. ESTADUAL ANUAL 380.275,31 82.306,44 23.772,84 83.718,53 127.956,55 62.201,64 18.434,78 146.438,23 83.182,35 45.492,63 33.360,99 103.267,11 98.786,00 37.885,49 341.566,63 41.017,59 60.437,85 19.169,04 284.681,66 294.836,12 37.523,18 23.936,65 67.528,55 21.466,24 22.706,60 149.660,09 74.496,12 46.769,96 29.856,09 80.325,21 231.729,04 53.065,59 31.060,18 39.860,87 42.480,02 45.488,64 75.906,80 64.672,03 39.090,55 98.432,90 73.982,48 520.602,05 39.421,28 30.948,58 26.497,68 83.487,13 46.806,00 413.136,45 144.743,46 35.710,95 216.016,68 138.893,69 42.374,33 83.985,15 80.338,33 95.127,84 30.434,40 26.981,41 70.968,29 47.977,96 50.898,45 29.414,80 62.352,21 30.491,35 46.363,44 56.793,96 23.334,19 48.033,89 116.700,88 22.685,83 205.661,83 46.594,58 81.146,17 40.158,41 33.289,07 822.090,38 INCENTIVO (R$) 49.732,32 10.732,32 3.172,32 11.288,64 16.730,40 4.835,04 3.093,60 17.483,04 10.972,80 6.132,00 4.192,32 13.097,76 13.118,88 5.103,84 46.133,76 5.405,28 7.980,96 2.414,88 34.446,24 37.596,48 5.043,84 2.661,12 8.951,52 2.843,52 2.950,56 18.124,32 9.175,68 6.300,96 3.987,36 10.385,28 30.720,00 7.375,68 4.003,20 5.124,00 5.648,64 6.237,60 9.615,84 8.543,04 5.148,96 11.313,12 9.763,68 68.967,36 5.195,04 4.105,44 3.319,20 7.763,04 5.897,76 54.958,08 19.233,60 4.636,32 28.740,96 18.754,56 5.666,40 11.209,44 10.705,92 12.060,00 3.604,80 2.364,00 8.372,16 5.985,12 6.713,28 3.243,84 8.136,48 4.017,12 6.121,44 7.525,44 3.058,56 6.201,12 15.565,44 2.975,04 25.608,96 6.152,16 10.558,08 5.394,24 4.412,16 111.482,88 REPASSE FEDERAL TOTAL (R$) 430.007,63 93.038,76 26.945,16 95.007,17 144.686,95 67.036,68 21.528,38 163.921,27 94.155,15 51.624,63 37.553,31 116.364,87 111.904,88 42.989,33 387.700,39 46.422,87 68.418,81 21.583,92 319.127,90 332.432,60 42.567,02 26.597,77 76.480,07 24.309,76 25.657,16 167.784,41 83.671,80 53.070,92 33.843,45 90.710,49 262.449,04 60.441,27 35.063,38 44.984,87 48.128,66 51.726,24 85.522,64 73.215,07 44.239,51 109.746,02 83.746,16 589.569,41 44.616,32 35.054,02 29.816,88 91.250,17 52.703,76 468.094,53 163.977,06 40.347,27 244.757,64 157.648,25 48.040,73 95.194,59 91.044,25 107.187,84 34.039,20 29.345,41 79.340,45 53.963,08 57.611,73 32.658,64 70.488,69 34.508,47 52.484,88 64.319,40 26.392,75 54.235,01 132.266,32 25.660,87 231.270,79 52.746,74 91.704,25 45.552,65 37.701,23 933.573,26 CONTRAPARTIDA (R$) 625.986,70 REC. ESTADUAL ANUAL TFVS TOTAL (R$) 3.755.920,18 TFVS TOTAL (R$) REPASSE MENSAL DE RECURSO FEDERAL (R$) 260.827,79 REPASSE MENSAL DE RECURSO FEDERAL (R$) CONTRAPARTIDA (R$) 86.001,53 18.607,75 5.389,03 19.001,43 28.937,39 13.407,34 4.305,68 32.784,25 18.831,03 10.324,93 7.510,66 23.272,97 22.380,98 8.597,87 77.540,08 9.284,57 13.683,76 4.316,78 63.825,58 66.486,52 8.513,40 5.319,55 15.296,01 4.861,95 5.131,43 33.556,88 16.734,36 10.614,18 6.768,69 18.142,10 52.489,81 12.088,25 7.012,68 8.996,97 9.625,73 10.345,25 17.104,53 14.643,01 8.847,90 21.949,20 16.749,23 117.913,88 8.923,26 7.010,80 5.963,38 18.250,03 10.540,75 93.618,91 32.795,41 8.069,45 48.951,53 31.529,65 9.608,15 19.038,92 18.208,85 21.437,57 6.807,84 5.869,08 15.868,09 10.792,62 11.522,35 6.531,73 14.097,74 6.901,69 10.496,98 12.863,88 5.278,55 10.847,00 26.453,26 5.132,17 46.254,16 10.549,35 18.340,85 9.110,53 7.540,25 186.714,65 516.009,16 111.646,51 32.334,19 114.008,60 173.624,34 80.444,02 25.834,06 196.705,52 112.986,18 61.949,56 45.063,97 139.637,84 134.285,86 51.587,20 465.240,47 55.707,44 82.102,57 25.900,70 382.953,48 398.919,12 51.080,42 31.917,32 91.776,08 29.171,71 30.788,59 201.341,29 100.406,16 63.685,10 40.612,14 108.852,59 314.938,85 72.529,52 42.076,06 53.981,84 57.754,39 62.071,49 102.627,17 87.858,08 53.087,41 131.695,22 100.495,39 707.483,29 53.539,58 42.064,82 35.780,26 109.500,20 63.244,51 561.713,44 196.772,47 48.416,72 293.709,17 189.177,90 57.648,88 114.233,51 109.253,10 128.625,41 40.847,04 35.214,49 95.208,54 64.755,70 69.134,08 39.190,37 84.586,43 41.410,16 62.981,86 77.183,28 31.671,30 65.082,01 158.719,58 30.793,04 277.524,95 63.296,09 110.045,10 54.663,18 45.241,48 1.120.287,91 35.833,97 7.753,23 2.245,43 7.917,26 12.057,25 5.586,39 1.794,03 13.660,11 7.846,26 4.302,05 3.129,44 9.697,07 9.325,41 3.582,44 32.308,37 3.868,57 5.701,57 1.798,66 26.593,99 27.702,72 3.547,25 2.216,48 6.373,34 2.025,81 2.138,10 13.982,03 6.972,65 4.422,58 2.820,29 7.559,21 21.870,75 5.036,77 2.921,95 3.748,74 4.010,72 4.310,52 7.126,89 6.101,26 3.686,63 9.145,50 6.978,85 49.130,78 3.718,03 2.921,17 2.484,74 7.604,18 4.391,98 39.007,88 13.664,76 3.362,27 20.396,47 13.137,35 4.003,39 7.932,88 7.587,02 8.932,32 2.836,60 2.445,45 6.611,70 4.496,92 4.800,98 2.721,55 5.874,06 2.875,71 4.373,74 5.359,95 2.199,40 4.519,58 11.022,19 2.138,41 19.272,57 4.395,56 7.642,02 3.796,05 3.141,77 77.797,77 78 210535 210540 210542 210545 210547 210550 210560 210565 210570 210580 210594 210590 210596 210600 210610 210620 210632 210637 210663 210650 210670 210675 210680 210690 210700 210710 210725 210730 210735 210740 210745 210750 210760 210770 210800 210820 210825 210830 210840 210845 210850 210860 210870 210880 210890 210900 210905 210910 210920 210923 210927 210930 210945 210950 210955 210960 210970 210980 210990 211000 211003 211020 211030 211050 211065 211070 211080 211085 211090 211100 211102 211105 211107 211120 211125 211130 211150 211153 211157 211160 211163 211167 211170 211172 211174 211176 211178 211180 211190 ISSN 1677-7042 Itaipava do Grajaú Itapecuru Mirim Itinga do Maranhão Jatobá Jenipapo dos Vieiras João Lisboa Joselândia Junco do Maranhão Lago da Pedra Lago do Junco Lago dos Rodrigues Lago Verde Lagoa Grande do Maranhão Lima Campos Loreto Luís Domingues Maracaçumé Maranhãozinho Matões do Norte Matinha Mirador Miranda do Norte Mirinzal Monção Montes Altos Morros Nova Colinas Nova Iorque Nova Olinda do Maranhão Olho d'Água das Cunhãs Olinda Nova do Maranhão Paço do Lumiar Palmeirândia Paraibano Pastos Bons Pedreiras Pedro do Rosário Penalva Peri Mirim Peritoró Pindaré-Mirim Pinheiro Pio XII Pirapemas Poção de Pedras Porto Franco Porto Rico do Maranhão Presidente Dutra Presidente Juscelino Presidente Médici Presidente Sarney Presidente Vargas Raposa Riachão Ribamar Fiquene Rosário Sambaíba Santa Helena Santa Inês Santa Luzia Santa Luzia do Paruá Santa Rita Santo Antônio dos Lopes São Bento São Domingos do Azeitão São Domingos do Maranhão São Félix de Balsas São Francisco do Brejão São Francisco do Maranhão São João Batista São João do Carú São João do Paraíso São João do Soter São José de Ribamar São José dos Basílios São Luís São Mateus do Maranhão São Pedro da Água Branca São Pedro dos Crentes São Raimundo das Mangabeiras São Raimundo do Doca Bezerra São Roberto São Vicente Ferrer Satubinha Senador Alexandre Costa Senador La Rocque Serrano do Maranhão Sítio Novo Sucupira do Norte 12.659 51.168 28.202 4.356 14.535 21.757 14.197 6.339 42.064 9.646 8.004 14.062 8.061 10.934 10.374 5.704 16.650 10.179 7.948 21.644 21.641 17.280 13.727 26.470 10.918 15.671 4.476 4.298 14.326 17.037 10.083 97.689 18.328 19.156 16.425 42.957 23.266 30.933 12.881 19.813 29.099 72.668 28.120 14.246 21.060 18.078 6.020 41.981 11.479 5.139 14.588 10.510 20.698 21.309 7.066 34.966 4.959 33.633 75.681 80.794 19.391 24.654 14.145 34.189 7.493 36.421 4.455 8.207 12.815 20.992 14.845 11.614 16.462 130.448 7.656 978.824 37.721 11.157 4.287 15.323 6.536 4.538 19.678 9.915 7.808 18.424 4.756 16.038 10.458 1 52.580,20 182.918,32 101.213,95 16.283,89 53.978,01 79.667,04 51.627,33 23.874,81 151.771,17 35.393,20 29.176,32 52.367,82 30.414,44 39.309,88 45.304,27 21.112,08 59.618,96 38.204,43 29.179,66 77.108,48 97.352,01 61.634,01 49.754,70 96.568,04 41.928,84 58.219,22 17.774,28 17.405,74 52.538,16 61.359,15 35.974,20 343.340,45 65.431,71 68.667,40 61.794,45 152.321,39 85.865,81 110.884,36 46.252,38 71.308,07 103.032,80 259.333,59 99.164,15 51.906,47 75.445,87 67.080,17 21.730,25 149.603,32 41.466,52 18.802,07 53.089,44 36.452,91 72.772,52 89.868,75 26.677,44 124.645,70 24.481,68 124.546,22 267.027,83 299.905,52 73.891,15 88.566,18 50.928,78 121.634,82 28.583,84 131.296,88 20.651,25 30.702,33 51.754,32 75.766,40 53.961,91 46.026,13 61.583,74 458.709,99 27.776,17 4.300.029,67 134.419,64 41.009,73 17.514,32 62.526,33 23.871,30 16.573,33 70.157,74 35.730,65 28.479,68 67.880,63 24.426,76 63.623,61 39.338,56 6.076,32 24.560,64 13.536,96 2.090,88 6.976,80 10.443,36 6.814,56 3.042,72 20.190,72 4.630,08 3.841,92 6.749,76 3.869,28 5.248,32 4.979,52 2.737,92 7.992,00 4.885,92 3.815,04 10.389,12 10.387,68 8.294,40 6.588,96 12.705,60 5.240,64 7.522,08 2.148,48 2.063,04 6.876,48 8.177,76 4.839,84 46.890,72 8.797,44 9.194,88 7.884,00 20.619,36 11.167,68 14.847,84 6.182,88 9.510,24 13.967,52 34.880,64 13.497,60 6.838,08 10.108,80 8.677,44 2.889,60 20.150,88 5.509,92 2.466,72 7.002,24 5.044,80 9.935,04 10.228,32 3.391,68 16.783,68 2.380,32 16.143,84 36.326,88 38.781,12 9.307,68 11.833,92 6.789,60 16.410,72 3.596,64 17.482,08 2.138,40 3.939,36 6.151,20 10.076,16 7.125,60 5.574,72 7.901,76 62.615,04 3.674,88 469.835,52 18.106,08 5.355,36 2.057,76 7.355,04 3.137,28 2.178,24 9.445,44 4.759,20 3.747,84 8.843,52 2.282,88 7.698,24 5.019,84 58.656,52 207.478,96 114.750,91 18.374,77 60.954,81 90.110,40 58.441,89 26.917,53 171.961,89 40.023,28 33.018,24 59.117,58 34.283,72 44.558,20 50.283,79 23.850,00 67.610,96 43.090,35 32.994,70 87.497,60 107.739,69 69.928,41 56.343,66 109.273,64 47.169,48 65.741,30 19.922,76 19.468,78 59.414,64 69.536,91 40.814,04 390.231,17 74.229,15 77.862,28 69.678,45 172.940,75 97.033,49 125.732,20 52.435,26 80.818,31 117.000,32 294.214,23 112.661,75 58.744,55 85.554,67 75.757,61 24.619,85 169.754,20 46.976,44 21.268,79 60.091,68 41.497,71 82.707,56 100.097,07 30.069,12 141.429,38 26.862,00 140.690,06 303.354,71 338.686,64 83.198,83 100.400,10 57.718,38 138.045,54 32.180,48 148.778,96 22.789,65 34.641,69 57.905,52 85.842,56 61.087,51 51.600,85 69.485,50 521.325,03 31.451,05 4.769.865,19 152.525,72 46.365,09 19.572,08 69.881,37 27.008,58 18.751,57 79.603,18 40.489,85 32.227,52 76.724,15 26.709,64 71.321,85 44.358,40 Nº 168, quinta-feira, 31 de agosto de 2006 11.731,30 41.495,79 22.950,18 3.674,95 12.190,96 18.022,08 11.688,38 5.383,51 34.392,38 8.004,66 6.603,65 11.823,52 6.856,74 8.911,64 10.056,76 4.770,00 13.522,19 8.618,07 6.598,94 17.499,52 21.547,94 13.985,68 11.268,73 21.854,73 9.433,90 13.148,26 3.984,55 3.893,76 11.882,93 13.907,38 8.162,81 78.046,23 14.845,83 15.572,46 13.935,69 34.588,15 19.406,70 25.146,44 10.487,05 16.163,66 23.400,06 58.842,85 22.532,35 11.748,91 17.110,93 15.151,52 4.923,97 33.950,84 9.395,29 4.253,76 12.018,34 8.299,54 16.541,51 20.019,41 6.013,82 28.285,88 5.372,40 28.138,01 60.670,94 67.737,33 16.639,77 20.080,02 11.543,68 27.609,11 6.436,10 29.755,79 4.557,93 6.928,34 11.581,10 17.168,51 12.217,50 10.320,17 13.897,10 104.265,01 6.290,21 953.973,04 30.505,14 9.273,02 3.914,42 13.976,27 5.401,72 3.750,31 15.920,64 8.097,97 6.445,50 15.344,83 5.341,93 14.264,37 8.871,68 70.387,82 248.974,75 137.701,09 22.049,72 73.145,77 108.132,48 70.130,27 32.301,04 206.354,27 48.027,94 39.621,89 70.941,10 41.140,46 53.469,84 60.340,55 28.620,00 81.133,15 51.708,42 39.593,64 104.997,12 129.287,63 83.914,09 67.612,39 131.128,37 56.603,38 78.889,56 23.907,31 23.362,54 71.297,57 83.444,29 48.976,85 468.277,40 89.074,98 93.434,74 83.614,14 207.528,90 116.440,19 150.878,64 62.922,31 96.981,97 140.400,38 353.057,08 135.194,10 70.493,46 102.665,60 90.909,13 29.543,82 203.705,04 56.371,73 25.522,55 72.110,02 49.797,25 99.249,07 120.116,48 36.082,94 169.715,26 32.234,40 168.828,07 364.025,65 406.423,97 99.838,60 120.480,12 69.262,06 165.654,65 38.616,58 178.534,75 27.347,58 41.570,03 69.486,62 103.011,07 73.305,01 61.921,02 83.382,60 625.590,04 37.741,26 5.723.838,23 183.030,86 55.638,11 23.486,50 83.857,64 32.410,30 22.501,88 95.523,82 48.587,82 38.673,02 92.068,98 32.051,57 85.586,22 53.230,08 4.888,04 17.289,91 9.562,58 1.531,23 5.079,57 7.509,20 4.870,16 2.243,13 14.330,16 3.335,27 2.751,52 4.926,47 2.856,98 3.713,18 4.190,32 1.987,50 5.634,25 3.590,86 2.749,56 7.291,47 8.978,31 5.827,37 4.695,31 9.106,14 3.930,79 5.478,44 1.660,23 1.622,40 4.951,22 5.794,74 3.401,17 32.519,26 6.185,76 6.488,52 5.806,54 14.411,73 8.086,12 10.477,68 4.369,61 6.734,86 9.750,03 24.517,85 9.388,48 4.895,38 7.129,56 6.313,13 2.051,65 14.146,18 3.914,70 1.772,40 5.007,64 3.458,14 6.892,30 8.341,42 2.505,76 11.785,78 2.238,50 11.724,17 25.279,56 28.223,89 6.933,24 8.366,68 4.809,87 11.503,80 2.681,71 12.398,25 1.899,14 2.886,81 4.825,46 7.153,55 5.090,63 4.300,07 5.790,46 43.443,75 2.620,92 397.488,77 12.710,48 3.863,76 1.631,01 5.823,45 2.250,72 1.562,63 6.633,60 3.374,15 2.685,63 6.393,68 2.225,80 5.943,49 3.696,53 1 Nº 168, quinta-feira, 31 de agosto de 2006 211200 211210 211223 211227 211230 211240 211245 211270 211280 211285 211290 211300 211400 Tasso Fragoso Timbiras Trizidela do Vale Tufilândia Tuntum Turiaçu Turilândia Vargem Grande Viana Vila Nova dos Martírios Vitória do Mearim Vitorino Freire Zé Doca TOTAIS 6.516 28.557 16.799 5.502 37.140 34.940 17.668 35.841 45.661 7.331 34.019 28.551 51.078 5.221.568 33.691,13 103.444,36 59.525,21 19.692,06 140.120,58 128.646,86 65.892,83 131.257,66 163.380,99 28.754,84 122.163,99 102.298,85 184.601,68 19.914.685,40 3.127,68 13.707,36 8.063,52 2.640,96 17.827,20 16.771,20 8.480,64 17.203,68 21.917,28 3.518,88 16.329,12 13.704,48 24.517,44 2.506.352,64 36.818,81 117.151,72 67.588,73 22.333,02 157.947,78 145.418,06 74.373,47 148.461,34 185.298,27 32.273,72 138.493,11 116.003,33 209.119,12 22.421.038,04 ISSN 1677-7042 7.363,76 23.430,34 13.517,75 4.466,60 31.589,56 29.083,61 14.874,69 29.692,27 37.059,65 6.454,74 27.698,62 23.200,67 41.823,82 4.484.207,57 44.182,57 140.582,06 81.106,48 26.799,62 189.537,34 174.501,67 89.248,16 178.153,61 222.357,92 38.728,46 166.191,73 139.204,00 250.942,94 26.905.245,61 79 3.068,23 9.762,64 5.632,39 1.861,09 13.162,32 12.118,17 6.197,79 12.371,78 15.441,52 2.689,48 11.541,09 9.666,94 17.426,59 1.868.419,89 ESTADO: MARANHÃO - ESTRATO 2 VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 21 MUNICÍPIOS CÓD. IBGE MA 875.292 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 522.517,62 Afonso Cunha Água Doce do Maranhão Aldeias Altas Anapurus Araioses Barão de Grajaú Barreirinhas Belágua Brejo Buriti Chapadinha Coelho Neto Duque Bacelar Humberto de Campos Lagoa do Mato Magalhães de Almeida Marajá do Sena Mata Roma Matões Milagres do Maranhão Nina Rodrigues Parnarama Passagem Franca Paulino Neves Paulo Ramos Primeira Cruz Santa Filomena do Maranhão Santa Quitéria do Maranhão Santana do Maranhão Santo Amaro do Maranhão São Benedito do Rio Preto São Bernardo São João dos Patos São Luís Gonzaga do Maranhão Sucupira do Riachão Timon Tutóia Urbano Santos TOTAIS 4.743 9.807 18.393 10.299 35.165 16.507 44.869 5.385 29.683 24.922 64.116 43.808 10.587 22.015 10.047 13.977 6.997 12.546 27.132 7.524 8.785 33.181 15.227 12.098 19.123 12.312 5.489 31.576 10.985 9.705 17.310 25.546 23.929 21.259 4.741 143.634 44.732 17.138 875.292 CONTRAPARTIDA (R$) 156.755,29 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 210010 210015 210030 210080 210090 210150 210170 210173 210210 210220 210320 210340 210390 210500 210592 210630 210635 210640 210660 210667 210720 210780 210790 210805 210810 210940 210975 211010 211023 211027 211040 211060 211110 211140 211195 211220 211250 211260 REC. ESTADUAL ANUAL 12.372,33 34.965,09 48.783,06 26.543,56 89.810,85 44.578,31 114.986,70 14.372,58 75.303,19 64.104,30 164.341,14 110.188,92 26.733,77 58.584,14 25.085,92 35.587,73 18.704,41 32.042,92 69.677,12 19.705,50 22.701,10 88.200,47 39.994,06 31.976,96 50.156,65 33.425,12 20.155,43 76.399,94 29.729,17 26.120,08 44.777,53 65.335,89 69.540,17 54.494,40 12.710,02 366.644,46 113.179,56 44.666,63 2.276.679,18 REC. ESTADUAL ANUAL INCENTIVO REPASSE FEDERAL CONTRAPARTIDA (R$) (R$) TOTAL (R$) 2.276,64 14.648,97 4.394,69 4.707,36 39.672,45 11.901,74 8.828,64 57.611,70 17.283,51 4.943,52 31.487,08 9.446,12 16.879,20 106.690,05 32.007,02 7.923,36 52.501,67 15.750,50 21.537,12 136.523,82 40.957,15 2.584,80 16.957,38 5.087,21 14.247,84 89.551,03 26.865,31 11.962,56 76.066,86 22.820,06 30.775,68 195.116,82 58.535,05 21.027,84 131.216,76 39.365,03 5.081,76 31.815,53 9.544,66 10.567,20 69.151,34 20.745,40 4.822,56 29.908,48 8.972,54 6.708,96 42.296,69 12.689,01 3.358,56 22.062,97 6.618,89 6.022,08 38.065,00 11.419,50 13.023,36 82.700,48 24.810,14 3.611,52 23.317,02 6.995,11 4.216,80 26.917,90 8.075,37 15.926,88 104.127,35 31.238,21 7.308,96 47.303,02 14.190,91 5.807,04 37.784,00 11.335,20 9.179,04 59.335,69 17.800,71 5.909,76 39.334,88 11.800,46 2.634,72 22.790,15 6.837,05 15.156,48 91.556,42 27.466,93 5.272,80 35.001,97 10.500,59 4.658,40 30.778,48 9.233,54 8.308,80 53.086,33 15.925,90 12.262,08 77.597,97 23.279,39 11.485,92 81.026,09 24.307,83 10.204,32 64.698,72 19.409,62 2.275,68 14.985,70 4.495,71 68.944,32 435.588,78 130.676,63 21.471,36 134.650,92 40.395,28 8.226,24 52.892,87 15.867,86 420.140,16 2.696.819,34 809.045,83 <!ID637866-2> TFVS TOTAL (R$) 679.272,91 TFVS TOTAL (R$) 19.043,66 51.574,19 74.895,21 40.933,20 138.697,07 68.252,17 177.480,97 22.044,59 116.416,34 98.886,92 253.651,87 170.581,79 41.360,19 89.896,74 38.881,02 54.985,70 28.681,86 49.484,50 107.510,62 30.312,13 34.993,27 135.365,56 61.493,93 49.119,20 77.136,40 51.135,34 29.627,20 119.023,35 45.502,56 40.012,02 69.012,23 100.877,36 105.333,92 84.108,34 19.481,41 566.265,41 175.046,20 68.760,73 3.505.865,17 REPASSE MENSAL DE RECURSO FEDERAL (R$) 43.543,14 REPASSE MENSAL DE RECURSO FEDERAL (R$) 1.220,75 3.306,04 4.800,98 2.623,92 8.890,84 4.375,14 11.376,99 1.413,12 7.462,59 6.338,91 16.259,74 10.934,73 2.651,29 5.762,61 2.492,37 3.524,72 1.838,58 3.172,08 6.891,71 1.943,09 2.243,16 8.677,28 3.941,92 3.148,67 4.944,64 3.277,91 1.899,18 7.629,70 2.916,83 2.564,87 4.423,86 6.466,50 6.752,17 5.391,56 1.248,81 36.299,07 11.220,91 4.407,74 224.734,98 ESTADO: MINAS GERAIS VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 31 MUNICÍPIOS CÓD. IBGE MG 19.237.450 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 11.586.396,74 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 310010 310020 310030 310040 310050 310060 310070 Abadia dos Dourados Abaeté Abre Campo Acaiaca Açucena Água Boa Água Comprida 6.417 23.407 13.319 4.077 11.267 19.064 2.270 REC. ESTADUAL ANUAL 14.631,47 56.851,61 30.368,05 9.290,92 25.694,17 43.434,66 5.171,18 INCENTIVO (R$) 3.080,16 11.235,36 6.393,12 1.956,96 5.408,16 9.150,72 1.089,60 REPASSE FEDERAL TOTAL (R$) 17.711,63 68.086,97 36.761,17 11.247,88 31.102,33 52.585,38 6.260,78 CONTRAPARTIDA (R$) 3.475.919,02 REC. ESTADUAL ANUAL TFVS TOTAL (R$) 15.062.315,76 TFVS TOTAL (R$) REPASSE MENSAL DE RECURSO FEDERAL (R$) 965.533,06 REPASSE MENSAL DE RECURSO FEDERAL (R$) CONTRAPARTIDA (R$) 5.313,49 20.426,09 11.028,35 3.374,36 9.330,70 15.775,61 1.878,23 23.025,12 88.513,06 47.789,52 14.622,24 40.433,03 68.360,99 8.139,01 1.475,97 5.673,91 3.063,43 937,32 2.591,86 4.382,12 521,73 80 310080 310090 310100 310110 310120 310130 310140 310150 310160 310163 310170 310180 310190 310200 310205 315350 310210 310220 310230 310240 310250 310260 310280 310285 310290 310300 310310 310320 310330 310340 310350 310360 310370 310375 310380 310390 310400 310410 310420 310430 310440 310445 310450 310460 310470 310480 310490 310500 310510 310520 310530 310540 310550 310560 310570 310590 310600 310610 310620 310630 310640 310650 310665 310660 310670 310680 310690 310700 310710 310720 310730 310740 310750 310760 310770 310780 310790 310800 310810 310820 310825 310830 310840 310850 310870 310855 310860 310890 310880 ISSN 1677-7042 Aguanil Águas Formosas Águas Vermelhas Aimorés Aiuruoca Alagoa Albertina Além Paraíba Alfenas Alfredo Vasconcelos Almenara Alpercata Alpinópolis Alterosa Alto Caparaó Alto Jequitibá Alto Rio Doce Alvarenga Alvinópolis Alvorada de Minas Amparo do Serra Andradas Andrelândia Angelândia Antônio Carlos Antônio Dias Antônio Prado de Minas Araçaí Aracitaba Araçuaí Araguari Arantina Araponga Araporã Arapuá Araújos Araxá Arceburgo Arcos Areado Argirita Aricanduva Arinos Astolfo Dutra Ataléia Augusto de Lima Baependi Baldim Bambuí Bandeira Bandeira do Sul Barão de Cocais Barão de Monte Alto Barbacena Barra Longa Barroso Bela Vista de Minas Belmiro Braga Belo Horizonte Belo Oriente Belo Vale Berilo Berizal Bertópolis Betim Bias Fortes Bicas Biquinhas Boa Esperança Bocaina de Minas Bocaiúva Bom Despacho Bom Jardim de Minas Bom Jesus da Penha Bom Jesus do Amparo Bom Jesus do Galho Bom Repouso Bom Sucesso Bonfim Bonfinópolis de Minas Bonito de Minas Borda da Mata Botelhos Botumirim Brás Pires Brasilândia de Minas Brasília de Minas Brasópolis Braúnas 3.791 18.345 12.889 24.269 6.377 2.828 3.063 35.288 75.889 5.275 36.446 7.100 18.437 13.829 5.313 9.099 13.669 4.716 15.753 3.298 5.004 35.844 12.193 9.154 11.533 10.214 1.505 2.250 1.889 36.895 108.672 3.074 7.942 5.897 2.513 6.662 84.689 8.521 35.988 13.112 3.224 4.486 18.075 12.051 16.031 4.804 18.074 8.012 22.401 5.008 5.400 25.333 6.245 123.005 6.709 19.202 10.004 3.084 2.375.329 21.269 7.673 12.819 4.323 4.199 391.718 4.104 13.767 2.674 39.617 5.007 44.962 42.833 6.898 3.900 4.733 15.330 11.525 17.435 6.667 6.098 8.102 16.035 15.636 6.587 4.650 12.058 30.639 16.076 4.714 1 8.637,81 41.814,34 29.361,98 58.995,40 14.541,81 6.447,17 6.978,16 85.705,89 184.174,24 12.022,76 88.536,06 16.184,72 42.001,66 31.509,08 12.097,79 20.729,91 31.169,93 10.764,45 35.912,79 7.524,98 11.420,54 87.025,29 27.802,89 20.828,99 26.278,91 23.283,78 3.438,32 5.127,39 4.311,68 89.623,92 280.187,07 7.004,60 18.107,14 13.430,60 5.735,21 15.178,40 205.644,81 19.415,91 87.363,86 29.873,59 7.349,46 10.222,42 41.202,04 27.470,26 36.568,11 10.961,71 41.195,22 19.472,89 54.416,03 11.425,80 12.299,60 61.541,16 14.238,27 317.105,24 15.316,92 43.759,82 22.805,26 7.039,79 6.504.357,17 51.637,56 17.488,44 29.231,21 9.847,75 9.579,50 1.008.218,71 9.364,09 31.364,74 6.100,31 96.202,56 11.415,39 109.201,20 104.008,27 15.721,15 8.882,66 10.793,31 34.972,86 26.252,03 39.742,70 16.202,65 13.911,85 18.466,67 36.520,34 35.636,93 15.024,36 10.613,04 27.477,88 74.442,99 36.630,85 10.764,62 1.819,68 8.805,60 6.186,72 11.649,12 3.060,96 1.357,44 1.470,24 16.938,24 36.426,72 2.532,00 17.494,08 3.408,00 8.849,76 6.637,92 2.550,24 4.367,52 6.561,12 2.263,68 7.561,44 1.583,04 2.401,92 17.205,12 5.852,64 4.393,92 5.535,84 4.902,72 722,40 1.080,00 906,72 17.709,60 52.162,56 1.475,52 3.812,16 2.830,56 1.206,24 3.197,76 40.650,72 4.090,08 17.274,24 6.293,76 1.547,52 2.153,28 8.676,00 5.784,48 7.694,88 2.305,92 8.675,52 3.845,76 10.752,48 2.403,84 2.592,00 12.159,84 2.997,60 59.042,40 3.220,32 9.216,96 4.801,92 1.480,32 1.140.157,92 10.209,12 3.683,04 6.153,12 2.075,04 2.015,52 188.024,64 1.969,92 6.608,16 1.283,52 19.016,16 2.403,36 21.581,76 20.559,84 3.311,04 1.872,00 2.271,84 7.358,40 5.532,00 8.368,80 3.200,16 2.927,04 3.888,96 7.696,80 7.505,28 3.161,76 2.232,00 5.787,84 14.706,72 7.716,48 2.262,72 10.457,49 50.619,94 35.548,70 70.644,52 17.602,77 7.804,61 8.448,40 102.644,13 220.600,96 14.554,76 106.030,14 19.592,72 50.851,42 38.147,00 14.648,03 25.097,43 37.731,05 13.028,13 43.474,23 9.108,02 13.822,46 104.230,41 33.655,53 25.222,91 31.814,75 28.186,50 4.160,72 6.207,39 5.218,40 107.333,52 332.349,63 8.480,12 21.919,30 16.261,16 6.941,45 18.376,16 246.295,53 23.505,99 104.638,10 36.167,35 8.896,98 12.375,70 49.878,04 33.254,74 44.262,99 13.267,63 49.870,74 23.318,65 65.168,51 13.829,64 14.891,60 73.701,00 17.235,87 376.147,64 18.537,24 52.976,78 27.607,18 8.520,11 7.644.515,09 61.846,68 21.171,48 35.384,33 11.922,79 11.595,02 1.196.243,35 11.334,01 37.972,90 7.383,83 115.218,72 13.818,75 130.782,96 124.568,11 19.032,19 10.754,66 13.065,15 42.331,26 31.784,03 48.111,50 19.402,81 16.838,89 22.355,63 44.217,14 43.142,21 18.186,12 12.845,04 33.265,72 89.149,71 44.347,33 13.027,34 Nº 168, quinta-feira, 31 de agosto de 2006 3.137,25 15.185,98 10.664,61 21.193,36 5.280,83 2.341,38 2.534,52 30.793,24 66.180,29 4.366,43 31.809,04 5.877,82 15.255,43 11.444,10 4.394,41 7.529,23 11.319,32 3.908,44 13.042,27 2.732,41 4.146,74 31.269,12 10.096,66 7.566,87 9.544,43 8.455,95 1.248,22 1.862,22 1.565,52 32.200,06 99.704,89 2.544,04 6.575,79 4.878,35 2.082,44 5.512,85 73.888,66 7.051,80 31.391,43 10.850,21 2.669,09 3.712,71 14.963,41 9.976,42 13.278,90 3.980,29 14.961,22 6.995,60 19.550,55 4.148,89 4.467,48 22.110,30 5.170,76 112.844,29 5.561,17 15.893,03 8.282,15 2.556,03 2.293.354,53 18.554,00 6.351,44 10.615,30 3.576,84 3.478,51 358.873,01 3.400,20 11.391,87 2.215,15 34.565,62 4.145,63 39.234,89 37.370,43 5.709,66 3.226,40 3.919,55 12.699,38 9.535,21 14.433,45 5.820,84 5.051,67 6.706,69 13.265,14 12.942,66 5.455,84 3.853,51 9.979,72 26.744,91 13.304,20 3.908,20 13.594,74 65.805,92 46.213,31 91.837,88 22.883,60 10.145,99 10.982,92 133.437,37 286.781,25 18.921,19 137.839,18 25.470,54 66.106,85 49.591,10 19.042,44 32.626,66 49.050,37 16.936,57 56.516,50 11.840,43 17.969,20 135.499,53 43.752,19 32.789,78 41.359,18 36.642,45 5.408,94 8.069,61 6.783,92 139.533,58 432.054,52 11.024,16 28.495,09 21.139,51 9.023,89 23.889,01 320.184,19 30.557,79 136.029,53 47.017,56 11.566,07 16.088,41 64.841,45 43.231,16 57.541,89 17.247,92 64.831,96 30.314,25 84.719,06 17.978,53 19.359,08 95.811,30 22.406,63 488.991,93 24.098,41 68.869,81 35.889,33 11.076,14 9.937.869,62 80.400,68 27.522,92 45.999,63 15.499,63 15.073,53 1.555.116,36 14.734,21 49.364,77 9.598,98 149.784,34 17.964,38 170.017,85 161.938,54 24.741,85 13.981,06 16.984,70 55.030,64 41.319,24 62.544,95 25.223,65 21.890,56 29.062,32 57.482,28 56.084,87 23.641,96 16.698,55 43.245,44 115.894,62 57.651,53 16.935,54 871,46 4.218,33 2.962,39 5.887,04 1.466,90 650,38 704,03 8.553,68 18.383,41 1.212,90 8.835,85 1.632,73 4.237,62 3.178,92 1.220,67 2.091,45 3.144,25 1.085,68 3.622,85 759,00 1.151,87 8.685,87 2.804,63 2.101,91 2.651,23 2.348,88 346,73 517,28 434,87 8.944,46 27.695,80 706,68 1.826,61 1.355,10 578,45 1.531,35 20.524,63 1.958,83 8.719,84 3.013,95 741,42 1.031,31 4.156,50 2.771,23 3.688,58 1.105,64 4.155,90 1.943,22 5.430,71 1.152,47 1.240,97 6.141,75 1.436,32 31.345,64 1.544,77 4.414,73 2.300,60 710,01 637.042,92 5.153,89 1.764,29 2.948,69 993,57 966,25 99.686,95 944,50 3.164,41 615,32 9.601,56 1.151,56 10.898,58 10.380,68 1.586,02 896,22 1.088,76 3.527,61 2.648,67 4.009,29 1.616,90 1.403,24 1.862,97 3.684,76 3.595,18 1.515,51 1.070,42 2.772,14 7.429,14 3.695,61 1.085,61 1 Nº 168, quinta-feira, 31 de agosto de 2006 310900 310910 310920 310925 310930 310940 310945 310950 310960 310970 310270 310980 310990 311000 311010 311020 311030 311040 311050 311060 311070 311080 311090 311100 311110 311115 311120 311130 311140 311150 311160 311190 311170 311180 311200 311205 311210 311220 311230 311240 311250 311260 311265 311270 311280 311290 311300 311310 311320 311330 311340 311350 311360 311370 311380 311390 311400 311410 311420 311430 311440 311450 311455 311460 311470 311480 311490 311500 311510 311530 311535 311540 311545 311547 311550 311560 311570 311580 311590 311600 311610 311615 311620 311630 311640 311650 311660 311670 311680 Brumadinho Bueno Brandão Buenópolis Bugre Buritis Buritizeiro Cabeceira Grande Cabo Verde Cachoeira da Prata Cachoeira de Minas Cachoeira de Pajeú Cachoeira Dourada Caetanópolis Caeté Caiana Cajuri Caldas Camacho Camanducaia Cambuí Cambuquira Campanário Campanha Campestre Campina Verde Campo Azul Campo Belo Campo do Meio Campo Florido Campos Altos Campos Gerais Cana Verde Canaã Canápolis Candeias Cantagalo Caparaó Capela Nova Capelinha Capetinga Capim Branco Capinópolis Capitão Andrade Capitão Enéas Capitólio Caputira Caraí Caranaíba Carandaí Carangola Caratinga Carbonita Careaçu Carlos Chagas Carmésia Carmo da Cachoeira Carmo da Mata Carmo de Minas Carmo do Cajuru Carmo do Paranaíba Carmo do Rio Claro Carmópolis de Minas Carneirinho Carrancas Carvalhópolis Carvalhos Casa Grande Cascalho Rico Cássia Cataguases Catas Altas Catas Altas da Noruega Catuji Catuti Caxambu Cedro do Abaeté Central de Minas Centralina Chácara Chalé Chapada do Norte Chapada Gaúcha Chiador Cipotânea Claraval Claro dos Poções Cláudio Coimbra Coluna 31.191 11.023 10.639 3.730 21.636 26.798 6.427 14.669 3.858 11.327 8.366 2.318 9.303 38.209 4.232 4.484 13.013 3.357 22.799 25.949 13.183 3.564 15.250 22.503 18.486 3.734 52.107 11.782 5.835 13.888 28.167 5.703 4.399 7.277 14.995 4.010 5.457 4.854 34.783 7.502 8.875 13.991 4.189 13.979 8.310 9.466 20.482 3.489 22.450 32.485 81.895 9.451 6.000 21.184 2.249 12.428 10.506 13.331 18.875 30.777 21.149 14.795 8.349 3.485 3.411 4.766 2.371 2.618 18.193 67.640 4.507 3.231 7.514 5.068 23.782 1.218 6.614 8.014 1.814 5.747 14.871 9.077 2.994 6.411 4.764 8.165 25.054 7.178 8.759 75.794,13 25.130,23 24.250,26 8.509,70 52.542,98 65.095,78 14.641,07 33.422,10 8.794,31 25.806,57 19.078,31 5.284,71 21.192,78 92.847,87 9.652,22 10.216,24 29.663,56 7.658,22 55.341,95 62.977,33 30.041,39 8.122,34 34.741,55 54.630,98 42.163,02 8.509,60 126.543,39 26.854,47 13.291,27 31.638,29 68.403,12 13.001,87 10.039,15 16.669,65 34.175,46 9.138,55 12.430,69 11.069,81 84.429,03 17.102,64 21.566,25 31.909,54 9.553,80 31.850,82 18.932,69 21.566,92 49.784,19 7.954,64 54.516,92 78.923,82 198.897,21 21.536,38 13.675,33 51.498,17 5.127,62 28.315,43 23.951,09 30.375,30 42.992,56 74.753,61 51.354,87 33.721,65 19.049,32 7.955,54 7.769,10 10.865,67 5.403,27 5.969,14 41.457,53 164.269,25 10.269,42 7.368,07 17.127,48 11.561,59 57.746,86 2.778,76 15.078,29 18.324,60 4.149,08 13.101,09 33.914,52 20.650,35 6.825,45 14.615,44 10.849,01 18.616,87 60.814,44 16.349,66 19.985,31 14.971,68 5.291,04 5.106,72 1.790,40 10.385,28 12.863,04 3.084,96 7.041,12 1.851,84 5.436,96 4.015,68 1.112,64 4.465,44 18.340,32 2.031,36 2.152,32 6.246,24 1.611,36 10.943,52 12.455,52 6.327,84 1.710,72 7.320,00 10.801,44 8.873,28 1.792,32 25.011,36 5.655,36 2.800,80 6.666,24 13.520,16 2.737,44 2.111,52 3.492,96 7.197,60 1.924,80 2.619,36 2.329,92 16.695,84 3.600,96 4.260,00 6.715,68 2.010,72 6.709,92 3.988,80 4.543,68 9.831,36 1.674,72 10.776,00 15.592,80 39.309,60 4.536,48 2.880,00 10.168,32 1.079,52 5.965,44 5.042,88 6.398,88 9.060,00 14.772,96 10.151,52 7.101,60 4.007,52 1.672,80 1.637,28 2.287,68 1.138,08 1.256,64 8.732,64 32.467,20 2.163,36 1.550,88 3.606,72 2.432,64 11.415,36 584,64 3.174,72 3.846,72 870,72 2.758,56 7.138,08 4.356,96 1.437,12 3.077,28 2.286,72 3.919,20 12.025,92 3.445,44 4.204,32 90.765,81 30.421,27 29.356,98 10.300,10 62.928,26 77.958,82 17.726,03 40.463,22 10.646,15 31.243,53 23.093,99 6.397,35 25.658,22 111.188,19 11.683,58 12.368,56 35.909,80 9.269,58 66.285,47 75.432,85 36.369,23 9.833,06 42.061,55 65.432,42 51.036,30 10.301,92 151.554,75 32.509,83 16.092,07 38.304,53 81.923,28 15.739,31 12.150,67 20.162,61 41.373,06 11.063,35 15.050,05 13.399,73 101.124,87 20.703,60 25.826,25 38.625,22 11.564,52 38.560,74 22.921,49 26.110,60 59.615,55 9.629,36 65.292,92 94.516,62 238.206,81 26.072,86 16.555,33 61.666,49 6.207,14 34.280,87 28.993,97 36.774,18 52.052,56 89.526,57 61.506,39 40.823,25 23.056,84 9.628,34 9.406,38 13.153,35 6.541,35 7.225,78 50.190,17 196.736,45 12.432,78 8.918,95 20.734,20 13.994,23 69.162,22 3.363,40 18.253,01 22.171,32 5.019,80 15.859,65 41.052,60 25.007,31 8.262,57 17.692,72 13.135,73 22.536,07 72.840,36 19.795,10 24.189,63 ISSN 1677-7042 27.229,74 9.126,38 8.807,09 3.090,03 18.878,48 23.387,65 5.317,81 12.138,97 3.193,85 9.373,06 6.928,20 1.919,21 7.697,47 33.356,46 3.505,07 3.710,57 10.772,94 2.780,87 19.885,64 22.629,86 10.910,77 2.949,92 12.618,47 19.629,73 15.310,89 3.090,58 45.466,43 9.752,95 4.827,62 11.491,36 24.576,98 4.721,79 3.645,20 6.048,78 12.411,92 3.319,01 4.515,02 4.019,92 30.337,46 6.211,08 7.747,88 11.587,57 3.469,36 11.568,22 6.876,45 7.833,18 17.884,67 2.888,81 19.587,88 28.354,99 71.462,04 7.821,86 4.966,60 18.499,95 1.862,14 10.284,26 8.698,19 11.032,25 15.615,77 26.857,97 18.451,92 12.246,98 6.917,05 2.888,50 2.821,91 3.946,01 1.962,41 2.167,73 15.057,05 59.020,94 3.729,83 2.675,69 6.220,26 4.198,27 20.748,67 1.009,02 5.475,90 6.651,40 1.505,94 4.757,90 12.315,78 7.502,19 2.478,77 5.307,82 3.940,72 6.760,82 21.852,11 5.938,53 7.256,89 117.995,55 39.547,65 38.164,07 13.390,13 81.806,74 101.346,47 23.043,84 52.602,19 13.840,00 40.616,59 30.022,19 8.316,56 33.355,69 144.544,65 15.188,65 16.079,13 46.682,74 12.050,45 86.171,11 98.062,71 47.280,00 12.782,98 54.680,02 85.062,15 66.347,19 13.392,50 197.021,18 42.262,78 20.919,69 49.795,89 106.500,26 20.461,10 15.795,87 26.211,39 53.784,98 14.382,36 19.565,07 17.419,65 131.462,33 26.914,68 33.574,13 50.212,79 15.033,88 50.128,96 29.797,94 33.943,78 77.500,22 12.518,17 84.880,80 122.871,61 309.668,85 33.894,72 21.521,93 80.166,44 8.069,28 44.565,13 37.692,16 47.806,43 67.668,33 116.384,54 79.958,31 53.070,23 29.973,89 12.516,84 12.228,29 17.099,36 8.503,76 9.393,51 65.247,22 255.757,39 16.162,61 11.594,64 26.954,46 18.192,50 89.910,89 4.372,42 23.728,91 28.822,72 6.525,74 20.617,55 53.368,38 32.509,50 10.741,34 23.000,54 17.076,45 29.296,89 94.692,47 25.733,63 31.446,52 81 7.563,82 2.535,11 2.446,42 858,34 5.244,02 6.496,57 1.477,17 3.371,94 887,18 2.603,63 1.924,50 533,11 2.138,19 9.265,68 973,63 1.030,71 2.992,48 772,47 5.523,79 6.286,07 3.030,77 819,42 3.505,13 5.452,70 4.253,03 858,49 12.629,56 2.709,15 1.341,01 3.192,04 6.826,94 1.311,61 1.012,56 1.680,22 3.447,76 921,95 1.254,17 1.116,64 8.427,07 1.725,30 2.152,19 3.218,77 963,71 3.213,40 1.910,12 2.175,88 4.967,96 802,45 5.441,08 7.876,39 19.850,57 2.172,74 1.379,61 5.138,87 517,26 2.856,74 2.416,16 3.064,52 4.337,71 7.460,55 5.125,53 3.401,94 1.921,40 802,36 783,87 1.096,11 545,11 602,15 4.182,51 16.394,70 1.036,07 743,25 1.727,85 1.166,19 5.763,52 280,28 1.521,08 1.847,61 418,32 1.321,64 3.421,05 2.083,94 688,55 1.474,39 1.094,64 1.878,01 6.070,03 1.649,59 2.015,80 82 ISSN 1677-7042 1 Nº 168, quinta-feira, 31 de agosto de 2006 311690 311700 311710 311520 311730 311720 311740 311750 311770 311780 311783 311787 311790 311800 311810 311820 311830 311840 311850 311860 311870 311880 311890 311900 311910 311920 311930 311940 311950 311960 311970 311980 311990 312000 312010 312015 312020 312030 312040 312050 312060 Comendador Gomes Comercinho Conceição da Aparecida Conceição da Barra de Minas Conceição das Alagoas Conceição das Pedras Conceição de Ipanema Conceição do Mato Dentro Conceição do Rio Verde Conceição dos Ouros Cônego Marinho Confins Congonhal Congonhas Congonhas do Norte Conquista Conselheiro Lafaiete Conselheiro Pena Consolação Contagem Coqueiral Coração de Jesus Cordisburgo Cordislândia Corinto Coroaci Coromandel Coronel Fabriciano Coronel Murta Coronel Pacheco Coronel Xavier Chaves Córrego Danta Córrego do Bom Jesus Córrego Novo Couto de Magalhães de Minas Crisólita Cristais Cristália Cristiano Otoni Cristina Crucilândia 2.766 10.181 9.506 4.098 19.099 2.852 3.885 18.584 13.401 9.702 6.389 5.661 9.748 44.947 5.125 5.508 111.467 20.681 1.693 593.419 9.861 26.117 8.566 3.565 24.201 10.803 29.017 103.724 9.098 2.679 3.308 3.239 3.763 3.485 4.004 5.416 9.942 5.946 5.338 10.553 4.413 6.308,30 23.213,26 21.670,40 9.341,56 43.497,67 6.499,18 8.869,66 42.372,81 30.526,45 22.101,47 14.569,09 13.756,23 22.200,16 109.124,09 11.679,39 12.572,54 287.344,04 50.282,11 3.860,19 1.529.471,56 22.476,99 63.454,17 19.529,43 8.123,12 58.817,46 24.630,84 70.470,30 267.433,00 20.744,30 6.113,51 7.539,25 7.395,39 8.581,22 7.949,53 9.129,17 12.345,58 22.657,31 13.547,98 12.159,96 24.055,57 10.063,22 1.327,68 4.886,88 4.562,88 1.967,04 9.167,52 1.368,96 1.864,80 8.920,32 6.432,48 4.656,96 3.066,72 2.717,28 4.679,04 21.574,56 2.460,00 2.643,84 53.504,16 9.926,88 812,64 284.841,12 4.733,28 12.536,16 4.111,68 1.711,20 11.616,48 5.185,44 13.928,16 49.787,52 4.367,04 1.285,92 1.587,84 1.554,72 1.806,24 1.672,80 1.921,92 2.599,68 4.772,16 2.854,08 2.562,24 5.065,44 2.118,24 7.635,98 28.100,14 26.233,28 11.308,60 52.665,19 7.868,14 10.734,46 51.293,13 36.958,93 26.758,43 17.635,81 16.473,51 26.879,20 130.698,65 14.139,39 15.216,38 340.848,20 60.208,99 4.672,83 1.814.312,68 27.210,27 75.990,33 23.641,11 9.834,32 70.433,94 29.816,28 84.398,46 317.220,52 25.111,34 7.399,43 9.127,09 8.950,11 10.387,46 9.622,33 11.051,09 14.945,26 27.429,47 16.402,06 14.722,20 29.121,01 12.181,46 2.290,79 8.430,04 7.869,98 3.392,58 15.799,56 2.360,44 3.220,34 15.387,94 11.087,68 8.027,53 5.290,74 4.942,05 8.063,76 39.209,60 4.241,82 4.564,91 102.254,46 18.062,70 1.401,85 544.293,80 8.163,08 22.797,10 7.092,33 2.950,30 21.130,18 8.944,88 25.319,54 95.166,16 7.533,40 2.219,83 2.738,13 2.685,03 3.116,24 2.886,70 3.315,33 4.483,58 8.228,84 4.920,62 4.416,66 8.736,30 3.654,44 9.926,77 36.530,18 34.103,26 14.701,18 68.464,75 10.228,58 13.954,80 66.681,07 48.046,61 34.785,96 22.926,55 21.415,56 34.942,96 169.908,25 18.381,21 19.781,29 443.102,66 78.271,69 6.074,68 2.358.606,48 35.373,35 98.787,43 30.733,44 12.784,62 91.564,12 38.761,16 109.718,00 412.386,68 32.644,74 9.619,26 11.865,22 11.635,14 13.503,70 12.509,03 14.366,42 19.428,84 35.658,31 21.322,68 19.138,86 37.857,31 15.835,90 636,33 2.341,68 2.186,11 942,38 4.388,77 655,68 894,54 4.274,43 3.079,91 2.229,87 1.469,65 1.372,79 2.239,93 10.891,55 1.178,28 1.268,03 28.404,02 5.017,42 389,40 151.192,72 2.267,52 6.332,53 1.970,09 819,53 5.869,50 2.484,69 7.033,21 26.435,04 2.092,61 616,62 760,59 745,84 865,62 801,86 920,92 1.245,44 2.285,79 1.366,84 1.226,85 2.426,75 1.015,12 312070 312080 312083 312087 312090 312100 312110 312120 312125 312130 312140 312150 312160 312170 312180 312190 312200 312210 312220 312230 312235 312240 312245 312247 312250 312260 312270 312280 312290 312300 312310 312320 312330 312340 312350 312352 312360 312370 312380 312385 312390 312400 312410 312420 312430 312440 312450 Cruzeiro da Fortaleza Cruzília Cuparaque Curral de Dentro Curvelo Datas Delfim Moreira Delfinópolis Delta Descoberto Desterro de Entre Rios Desterro do Melo Diamantina Diogo de Vasconcelos Dionísio Divinésia Divino Divino das Laranjeiras Divinolândia de Minas Divinópolis Divisa Alegre Divisa Nova Divisópolis Dom Bosco Dom Cavati Dom Joaquim Dom Silvério Dom Viçoso Dona Eusébia Dores de Campos Dores de Guanhães Dores do Indaiá Dores do Turvo Doresópolis Douradoquara Durandé Elói Mendes Engenheiro Caldas Engenheiro Navarro Entre Folhas Entre Rios de Minas Ervália Esmeraldas Espera Feliz Espinosa Espírito Santo do Dourado Estiva 4.128 15.075 4.325 6.669 72.835 5.252 8.140 6.501 5.432 4.812 6.796 3.014 44.234 3.854 10.217 3.300 19.693 4.767 6.837 204.324 5.289 5.929 6.863 3.893 5.039 4.534 4.695 3.137 5.712 9.034 5.366 14.702 4.646 1.415 1.912 7.726 23.560 9.680 6.784 5.192 13.652 17.937 61.369 21.145 31.211 4.235 10.795 9.401,76 34.338,65 9.890,97 15.188,08 176.849,20 11.969,34 18.556,55 14.824,15 12.375,95 10.964,43 15.495,12 6.876,70 107.489,33 8.790,00 23.294,15 7.521,25 44.868,67 10.873,60 15.578,42 526.586,19 12.047,20 13.508,52 15.638,21 8.880,02 11.499,45 10.341,50 10.717,47 7.149,85 13.014,73 20.580,63 12.234,81 33.512,84 10.596,62 3.224,60 4.356,21 17.597,48 57.208,40 22.062,24 15.474,84 11.834,38 31.113,36 40.873,76 149.126,67 51.366,20 75.836,63 9.654,02 24.602,06 1.981,44 7.236,00 2.076,00 3.201,12 34.960,80 2.520,96 3.907,20 3.120,48 2.607,36 2.309,76 3.262,08 1.446,72 21.232,32 1.849,92 4.904,16 1.584,00 9.452,64 2.288,16 3.281,76 98.075,52 2.538,72 2.845,92 3.294,24 1.868,64 2.418,72 2.176,32 2.253,60 1.505,76 2.741,76 4.336,32 2.575,68 7.056,96 2.230,08 679,20 917,76 3.708,48 11.308,80 4.646,40 3.256,32 2.492,16 6.552,96 8.609,76 29.457,12 10.149,60 14.981,28 2.032,80 5.181,60 11.383,20 41.574,65 11.966,97 18.389,20 211.810,00 14.490,30 22.463,75 17.944,63 14.983,31 13.274,19 18.757,20 8.323,42 128.721,65 10.639,92 28.198,31 9.105,25 54.321,31 13.161,76 18.860,18 624.661,71 14.585,92 16.354,44 18.932,45 10.748,66 13.918,17 12.517,82 12.971,07 8.655,61 15.756,49 24.916,95 14.810,49 40.569,80 12.826,70 3.903,80 5.273,97 21.305,96 68.517,20 26.708,64 18.731,16 14.326,54 37.666,32 49.483,52 178.583,79 61.515,80 90.817,91 11.686,82 29.783,66 3.414,96 12.472,40 3.590,09 5.516,76 63.543,00 4.347,09 6.739,13 5.383,39 4.494,99 3.982,26 5.627,16 2.497,03 38.616,50 3.191,98 8.459,49 2.731,58 16.296,39 3.948,53 5.658,05 187.398,51 4.375,78 4.906,33 5.679,74 3.224,60 4.175,45 3.755,35 3.891,32 2.596,68 4.726,95 7.475,09 4.443,15 12.170,94 3.848,01 1.171,14 1.582,19 6.391,79 20.555,16 8.012,59 5.619,35 4.297,96 11.299,90 14.845,06 53.575,14 18.454,74 27.245,37 3.506,05 8.935,10 14.798,16 54.047,05 15.557,06 23.905,96 275.353,00 18.837,39 29.202,88 23.328,02 19.478,30 17.256,45 24.384,36 10.820,45 167.338,15 13.831,90 36.657,80 11.836,83 70.617,70 17.110,29 24.518,23 812.060,22 18.961,70 21.260,77 24.612,19 13.973,26 18.093,62 16.273,17 16.862,39 11.252,29 20.483,44 32.392,04 19.253,64 52.740,74 16.674,71 5.074,94 6.856,16 27.697,75 89.072,36 34.721,23 24.350,51 18.624,50 48.966,22 64.328,58 232.158,93 79.970,54 118.063,28 15.192,87 38.718,76 948,60 3.464,55 997,25 1.532,43 17.650,83 1.207,53 1.871,98 1.495,39 1.248,61 1.106,18 1.563,10 693,62 10.726,80 886,66 2.349,86 758,77 4.526,78 1.096,81 1.571,68 52.055,14 1.215,49 1.362,87 1.577,70 895,72 1.159,85 1.043,15 1.080,92 721,30 1.313,04 2.076,41 1.234,21 3.380,82 1.068,89 325,32 439,50 1.775,50 5.709,77 2.225,72 1.560,93 1.193,88 3.138,86 4.123,63 14.881,98 5.126,32 7.568,16 973,90 2.481,97 <!ID637866-3> 1 Nº 168, quinta-feira, 31 de agosto de 2006 312460 312470 312480 312490 312500 312510 312530 312540 312560 312570 312580 312590 312595 312600 312610 312620 312630 312640 312650 312660 312670 312675 312680 312690 312695 312700 312705 312707 312710 312720 312730 312733 312735 312737 312738 312740 312750 312760 312770 312780 312790 312800 312810 312820 312825 312830 312840 312850 312860 312870 312880 312890 312900 312910 312920 312930 312940 312950 312960 312965 312970 312980 312990 313000 313005 313010 313020 313040 313050 313055 313060 313065 313070 313080 313090 313100 313110 313115 313120 313130 313140 313150 313160 313170 313180 313190 313200 313210 313220 Estrela Dalva Estrela do Indaiá Estrela do Sul Eugenópolis Ewbank da Câmara Extrema Faria Lemos Felício dos Santos Felisburgo Felixlândia Fernandes Tourinho Ferros Fervedouro Florestal Formiga Formoso Fortaleza de Minas Fortuna de Minas Francisco Badaró Francisco Dumont Francisco Sá Franciscópolis Frei Gaspar Frei Inocêncio Frei Lagonegro Fronteira Fronteira dos Vales Fruta de Leite Frutal Funilândia Galiléia Gameleiras Glaucilândia Goiabeira Goianá Gonçalves Gonzaga Gouveia Governador Valadares Grão Mogol Grupiara Guanhães Guapé Guaraciaba Guaraciama Guaranésia Guarani Guarará Guarda-Mor Guaxupé Guidoval Guimarânia Guiricema Gurinhatã Heliodora Iapu Ibertioga Ibiá Ibiaí Ibiracatu Ibiraci Ibirité Ibitiúra de Minas Ibituruna Icaraí de Minas Igarapé Igaratinga Ijaci Ilicínea Imbé de Minas Inconfidentes Indaiabira Indianópolis Ingaí Inhapim Inhaúma Inimutaba Ipaba Ipanema Ipatinga Ipiaçu Ipuiúna Iraí de Minas Itabira Itabirinha de Mantena Itabirito Itacambira Itacarambi Itaguara 2.710 3.356 6.664 9.729 3.810 22.292 3.921 5.683 6.391 13.322 2.116 11.205 10.071 6.019 66.524 6.098 3.733 2.532 10.357 5.003 22.665 6.059 5.328 8.759 2.997 9.727 4.776 6.464 49.788 3.698 6.789 5.306 2.885 2.712 3.464 4.277 5.431 11.834 257.535 15.411 1.446 29.491 14.728 10.087 4.789 20.117 8.817 4.387 7.118 51.688 7.686 6.788 8.609 6.409 5.908 9.548 5.319 22.752 7.347 6.961 11.298 167.436 3.683 2.870 9.285 30.505 8.213 5.434 11.628 6.726 6.641 7.833 5.717 2.554 24.508 5.464 6.169 16.238 16.854 232.812 3.966 9.714 6.797 106.289 9.558 41.541 3.149 18.899 11.697 6.177,93 7.657,50 15.199,24 22.183,04 8.681,81 54.088,20 8.932,11 12.958,39 14.567,82 30.360,92 4.835,15 25.574,59 22.952,08 14.626,17 161.558,44 13.913,70 8.511,86 5.770,64 23.612,80 11.394,09 55.099,24 13.823,45 12.163,45 19.956,17 6.837,89 22.160,24 10.892,34 14.745,53 120.900,23 8.421,11 15.489,91 12.096,62 6.574,89 6.183,41 7.894,45 9.747,79 12.389,53 26.977,96 664.150,82 35.107,75 3.295,14 71.619,54 33.552,50 23.002,64 10.911,02 45.830,03 20.095,46 9.996,90 16.217,65 125.479,33 17.519,26 15.466,71 19.644,27 14.624,02 13.464,10 21.773,57 12.122,93 55.242,46 16.748,79 15.860,56 25.733,04 431.009,95 8.387,79 6.540,75 21.170,52 74.127,15 18.704,41 12.380,41 26.484,76 15.315,07 15.137,48 17.849,21 13.026,62 5.821,68 59.564,53 13.275,01 14.064,02 36.980,39 38.413,17 600.086,99 9.043,92 22.129,28 15.474,98 274.003,22 21.798,33 100.848,85 7.212,54 43.054,11 28.423,71 1.300,80 1.610,88 3.198,72 4.669,92 1.828,80 10.700,16 1.882,08 2.727,84 3.067,68 6.394,56 1.015,68 5.378,40 4.834,08 2.889,12 31.931,52 2.927,04 1.791,84 1.215,36 4.971,36 2.401,44 10.879,20 2.908,32 2.557,44 4.204,32 1.438,56 4.668,96 2.292,48 3.102,72 23.898,24 1.775,04 3.258,72 2.546,88 1.384,80 1.301,76 1.662,72 2.052,96 2.606,88 5.680,32 123.616,80 7.397,28 694,08 14.155,68 7.069,44 4.841,76 2.298,72 9.656,16 4.232,16 2.105,76 3.416,64 24.810,24 3.689,28 3.258,24 4.132,32 3.076,32 2.835,84 4.583,04 2.553,12 10.920,96 3.526,56 3.341,28 5.423,04 80.369,28 1.767,84 1.377,60 4.456,80 14.642,40 3.942,24 2.608,32 5.581,44 3.228,48 3.187,68 3.759,84 2.744,16 1.225,92 11.763,84 2.622,72 2.961,12 7.794,24 8.089,92 111.749,76 1.903,68 4.662,72 3.262,56 51.018,72 4.587,84 19.939,68 1.511,52 9.071,52 5.614,56 7.478,73 9.268,38 18.397,96 26.852,96 10.510,61 64.788,36 10.814,19 15.686,23 17.635,50 36.755,48 5.850,83 30.952,99 27.786,16 17.515,29 193.489,96 16.840,74 10.303,70 6.986,00 28.584,16 13.795,53 65.978,44 16.731,77 14.720,89 24.160,49 8.276,45 26.829,20 13.184,82 17.848,25 144.798,47 10.196,15 18.748,63 14.643,50 7.959,69 7.485,17 9.557,17 11.800,75 14.996,41 32.658,28 787.767,62 42.505,03 3.989,22 85.775,22 40.621,94 27.844,40 13.209,74 55.486,19 24.327,62 12.102,66 19.634,29 150.289,57 21.208,54 18.724,95 23.776,59 17.700,34 16.299,94 26.356,61 14.676,05 66.163,42 20.275,35 19.201,84 31.156,08 511.379,23 10.155,63 7.918,35 25.627,32 88.769,55 22.646,65 14.988,73 32.066,20 18.543,55 18.325,16 21.609,05 15.770,78 7.047,60 71.328,37 15.897,73 17.025,14 44.774,63 46.503,09 711.836,75 10.947,60 26.792,00 18.737,54 325.021,94 26.386,17 120.788,53 8.724,06 52.125,63 34.038,27 ISSN 1677-7042 2.243,62 2.780,51 5.519,39 8.055,89 3.153,18 19.436,51 3.244,26 4.705,87 5.290,65 11.026,64 1.755,25 9.285,90 8.335,85 5.254,59 58.046,99 5.052,22 3.091,11 2.095,80 8.575,25 4.138,66 19.793,53 5.019,53 4.416,27 7.248,15 2.482,94 8.048,76 3.955,45 5.354,48 43.439,54 3.058,85 5.624,59 4.393,05 2.387,91 2.245,55 2.867,15 3.540,23 4.498,92 9.797,48 236.330,29 12.751,51 1.196,77 25.732,57 12.186,58 8.353,32 3.962,92 16.645,86 7.298,29 3.630,80 5.890,29 45.086,87 6.362,56 5.617,49 7.132,98 5.310,10 4.889,98 7.906,98 4.402,82 19.849,03 6.082,61 5.760,55 9.346,82 153.413,77 3.046,69 2.375,51 7.688,20 26.630,87 6.794,00 4.496,62 9.619,86 5.563,07 5.497,55 6.482,72 4.731,23 2.114,28 21.398,51 4.769,32 5.107,54 13.432,39 13.950,93 213.551,03 3.284,28 8.037,60 5.621,26 97.506,58 7.915,85 36.236,56 2.617,22 15.637,69 10.211,48 9.722,35 12.048,89 23.917,35 34.908,85 13.663,79 84.224,87 14.058,45 20.392,10 22.926,15 47.782,12 7.606,08 40.238,89 36.122,01 22.769,88 251.536,95 21.892,96 13.394,81 9.081,80 37.159,41 17.934,19 85.771,97 21.751,30 19.137,16 31.408,64 10.759,39 34.877,96 17.140,27 23.202,73 188.238,01 13.255,00 24.373,22 19.036,55 10.347,60 9.730,72 12.424,32 15.340,98 19.495,33 42.455,76 1.024.097,91 55.256,54 5.185,99 111.507,79 52.808,52 36.197,72 17.172,66 72.132,05 31.625,91 15.733,46 25.524,58 195.376,44 27.571,10 24.342,44 30.909,57 23.010,44 21.189,92 34.263,59 19.078,87 86.012,45 26.357,96 24.962,39 40.502,90 664.793,00 13.202,32 10.293,86 33.315,52 115.400,42 29.440,65 19.485,35 41.686,06 24.106,62 23.822,71 28.091,77 20.502,01 9.161,88 92.726,88 20.667,05 22.132,68 58.207,02 60.454,02 925.387,78 14.231,88 34.829,60 24.358,80 422.528,52 34.302,02 157.025,09 11.341,28 67.763,32 44.249,75 83 623,23 772,37 1.533,16 2.237,75 875,88 5.399,03 901,18 1.307,19 1.469,63 3.062,96 487,57 2.579,42 2.315,51 1.459,61 16.124,16 1.403,40 858,64 582,17 2.382,01 1.149,63 5.498,20 1.394,31 1.226,74 2.013,37 689,70 2.235,77 1.098,74 1.487,35 12.066,54 849,68 1.562,39 1.220,29 663,31 623,76 796,43 983,40 1.249,70 2.721,52 65.647,30 3.542,09 332,44 7.147,94 3.385,16 2.320,37 1.100,81 4.623,85 2.027,30 1.008,56 1.636,19 12.524,13 1.767,38 1.560,41 1.981,38 1.475,03 1.358,33 2.196,38 1.223,00 5.513,62 1.689,61 1.600,15 2.596,34 42.614,94 846,30 659,86 2.135,61 7.397,46 1.887,22 1.249,06 2.672,18 1.545,30 1.527,10 1.800,75 1.314,23 587,30 5.944,03 1.324,81 1.418,76 3.731,22 3.875,26 59.319,73 912,30 2.232,67 1.561,46 27.085,16 2.198,85 10.065,71 727,01 4.343,80 2.836,52 84 ISSN 1677-7042 1 Nº 168, quinta-feira, 31 de agosto de 2006 313230 313240 313250 313260 313270 313280 313290 313300 313310 313320 313330 313340 313350 313360 313370 313375 313380 313390 313400 313410 313420 313430 313440 313450 313460 313470 313480 313490 313500 313505 313507 313510 313520 313530 313535 313540 313545 313550 313560 313570 313580 313590 313600 313610 313620 313630 313640 313650 313652 313655 313657 313665 313670 313680 313690 313695 313700 313710 313720 313730 313740 313750 313753 313760 313770 313780 313790 313800 313810 313820 313830 313840 313850 Itaipé Itajubá Itamarandiba Itamarati de Minas Itambacuri Itambé do Mato Dentro Itamogi Itamonte Itanhandu Itanhomi Itaobim Itapagipe Itapecerica Itapeva Itatiaiuçu Itaú de Minas Itaúna Itaverava Itinga Itueta Ituiutaba Itumirim Iturama Itutinga Jaboticatubas Jacinto Jacuí Jacutinga Jaguaraçu Jaíba Jampruca Janaúba Januária Japaraíba Japonvar Jeceaba Jenipapo de Minas Jequeri Jequitaí Jequitibá Jequitinhonha Jesuânia Joaíma Joanésia João Monlevade João Pinheiro Joaquim Felício Jordânia José Gonçalves de Minas José Raydan Josenópolis Juatuba Juiz de Fora Juramento Juruaia Juvenília Ladainha Lagamar Lagoa da Prata Lagoa dos Patos Lagoa Dourada Lagoa Formosa Lagoa Grande Lagoa Santa Lajinha Lambari Lamim Laranjal Lassance Lavras Leandro Ferreira Leopoldina Liberdade 12.072 89.795 29.889 4.012 23.591 2.474 11.638 13.557 13.944 11.012 21.843 12.226 20.533 8.509 9.238 15.406 83.420 6.417 14.027 5.133 91.919 6.556 31.390 4.037 14.040 12.036 7.873 19.924 2.924 33.175 4.709 68.807 62.682 3.572 8.977 5.579 6.205 12.738 8.377 5.248 23.005 5.122 14.666 6.414 71.295 42.590 3.516 10.079 4.813 3.577 4.665 20.732 501.153 3.957 8.370 6.248 15.350 7.447 43.734 4.663 12.343 16.509 8.589 45.190 20.967 19.614 3.596 6.238 6.501 86.841 3.414 52.387 5.633 27.491,43 218.053,33 72.617,51 9.141,89 57.301,95 5.643,35 26.512,07 30.876,26 31.766,95 25.121,00 53.063,52 27.865,61 49.913,43 19.371,98 22.448,34 35.083,17 202.538,12 14.630,04 31.978,33 11.715,51 223.289,16 14.943,63 76.209,89 9.206,86 34.117,20 27.443,34 17.938,52 45.404,15 6.665,03 80.458,55 10.736,71 167.012,29 152.341,29 8.141,75 20.446,41 12.732,92 14.154,33 29.064,96 19.108,60 11.963,57 55.899,51 11.670,80 33.435,80 14.775,33 173.125,87 103.461,75 8.025,09 22.974,85 10.970,74 8.157,24 10.626,00 50.378,76 1.291.734,67 9.020,61 19.066,56 14.233,95 35.009,74 16.985,59 106.142,22 10.626,51 28.120,88 37.635,22 19.558,65 109.811,70 50.912,03 44.686,26 8.198,69 14.219,90 14.823,59 210.811,15 7.779,32 127.240,42 12.847,12 5.794,56 43.101,60 14.346,72 1.925,76 11.323,68 1.187,52 5.586,24 6.507,36 6.693,12 5.285,76 10.484,64 5.868,48 9.855,84 4.084,32 4.434,24 7.394,88 40.041,60 3.080,16 6.732,96 2.463,84 44.121,12 3.146,88 15.067,20 1.937,76 6.739,20 5.777,28 3.779,04 9.563,52 1.403,52 15.924,00 2.260,32 33.027,36 30.087,36 1.714,56 4.308,96 2.677,92 2.978,40 6.114,24 4.020,96 2.519,04 11.042,40 2.458,56 7.039,68 3.078,72 34.221,60 20.443,20 1.687,68 4.837,92 2.310,24 1.716,96 2.239,20 9.951,36 240.553,44 1.899,36 4.017,60 2.999,04 7.368,00 3.574,56 20.992,32 2.238,24 5.924,64 7.924,32 4.122,72 21.691,20 10.064,16 9.414,72 1.726,08 2.994,24 3.120,48 41.683,68 1.638,72 25.145,76 2.703,84 33.285,99 261.154,93 86.964,23 11.067,65 68.625,63 6.830,87 32.098,31 37.383,62 38.460,07 30.406,76 63.548,16 33.734,09 59.769,27 23.456,30 26.882,58 42.478,05 242.579,72 17.710,20 38.711,29 14.179,35 267.410,28 18.090,51 91.277,09 11.144,62 40.856,40 33.220,62 21.717,56 54.967,67 8.068,55 96.382,55 12.997,03 200.039,65 182.428,65 9.856,31 24.755,37 15.410,84 17.132,73 35.179,20 23.129,56 14.482,61 66.941,91 14.129,36 40.475,48 17.854,05 207.347,47 123.904,95 9.712,77 27.812,77 13.280,98 9.874,20 12.865,20 60.330,12 1.532.288,11 10.919,97 23.084,16 17.232,99 42.377,74 20.560,15 127.134,54 12.864,75 34.045,52 45.559,54 23.681,37 131.502,90 60.976,19 54.100,98 9.924,77 17.214,14 17.944,07 252.494,83 9.418,04 152.386,18 15.550,96 9.985,80 78.346,48 26.089,27 3.320,30 20.587,69 2.049,26 9.629,49 11.215,09 11.538,02 9.122,03 19.064,45 10.120,23 17.930,78 7.036,89 8.064,77 12.743,42 72.773,92 5.313,06 11.613,39 4.253,81 80.223,08 5.427,15 27.383,13 3.343,39 12.256,92 9.966,19 6.515,27 16.490,30 2.420,57 28.914,77 3.899,11 60.011,90 54.728,60 2.956,89 7.426,61 4.623,25 5.139,82 10.553,76 6.938,87 4.344,78 20.082,57 4.238,81 12.142,64 5.356,22 62.204,24 37.171,49 2.913,83 8.343,83 3.984,29 2.962,26 3.859,56 18.099,04 459.686,43 3.275,99 6.925,25 5.169,90 12.713,32 6.168,05 38.140,36 3.859,43 10.213,66 13.667,86 7.104,41 39.450,87 18.292,86 16.230,29 2.977,43 5.164,24 5.383,22 75.748,45 2.825,41 45.715,85 4.665,29 43.271,79 339.501,41 113.053,50 14.387,95 89.213,32 8.880,13 41.727,80 48.598,71 49.998,09 39.528,79 82.612,61 43.854,32 77.700,05 30.493,19 34.947,35 55.221,47 315.353,64 23.023,26 50.324,68 18.433,16 347.633,36 23.517,66 118.660,22 14.488,01 53.113,32 43.186,81 28.232,83 71.457,97 10.489,12 125.297,32 16.896,14 260.051,55 237.157,25 12.813,20 32.181,98 20.034,09 22.272,55 45.732,96 30.068,43 18.827,39 87.024,48 18.368,17 52.618,12 23.210,27 269.551,71 161.076,44 12.626,60 36.156,60 17.265,27 12.836,46 16.724,76 78.429,16 1.991.974,54 14.195,96 30.009,41 22.402,89 55.091,06 26.728,20 165.274,90 16.724,18 44.259,18 59.227,40 30.785,78 170.953,77 79.269,05 70.331,27 12.902,20 22.378,38 23.327,29 328.243,28 12.243,45 198.102,03 20.216,25 2.773,83 21.762,91 7.247,02 922,30 5.718,80 569,24 2.674,86 3.115,30 3.205,01 2.533,90 5.295,68 2.811,17 4.980,77 1.954,69 2.240,22 3.539,84 20.214,98 1.475,85 3.225,94 1.181,61 22.284,19 1.507,54 7.606,42 928,72 3.404,70 2.768,39 1.809,80 4.580,64 672,38 8.031,88 1.083,09 16.669,97 15.202,39 821,36 2.062,95 1.284,24 1.427,73 2.931,60 1.927,46 1.206,88 5.578,49 1.177,45 3.372,96 1.487,84 17.278,96 10.325,41 809,40 2.317,73 1.106,75 822,85 1.072,10 5.027,51 127.690,68 910,00 1.923,68 1.436,08 3.531,48 1.713,35 10.594,55 1.072,06 2.837,13 3.796,63 1.973,45 10.958,58 5.081,35 4.508,42 827,06 1.434,51 1.495,34 21.041,24 784,84 12.698,85 1.295,91 313860 313862 313865 313867 313868 313870 313880 313890 313900 313910 313920 313925 313930 313940 313950 313960 313980 313970 313990 Lima Duarte Limeira do Oeste Lontra Luisburgo Luislândia Luminárias Luz Machacalis Machado Madre de Deus de Minas Malacacheta Mamonas Manga Manhuaçu Manhumirim Mantena Mar de Espanha Maravilhas Maria da Fé 16.376 5.594 8.507 6.984 6.675 5.663 17.084 6.946 37.488 5.212 19.277 5.605 23.688 72.542 21.739 25.374 11.104 6.749 15.220 37.320,90 12.768,25 19.374,49 15.906,55 15.205,35 12.907,19 38.945,40 15.836,15 91.027,28 11.871,55 43.950,87 12.792,29 57.516,37 176.134,70 52.780,69 61.697,60 25.303,92 15.374,95 34.686,53 7.860,48 2.685,12 4.083,36 3.352,32 3.204,00 2.718,24 8.200,32 3.334,08 17.994,24 2.501,76 9.252,96 2.690,40 11.370,24 34.820,16 10.434,72 12.179,52 5.329,92 3.239,52 7.305,60 45.181,38 15.453,37 23.457,85 19.258,87 18.409,35 15.625,43 47.145,72 19.170,23 109.021,52 14.373,31 53.203,83 15.482,69 68.886,61 210.954,86 63.215,41 73.877,12 30.633,84 18.614,47 41.992,13 13.554,41 4.636,01 7.037,36 5.777,66 5.522,81 4.687,63 14.143,72 5.751,07 32.706,46 4.311,99 15.961,15 4.644,81 20.665,98 63.286,46 18.964,62 22.163,14 9.190,15 5.584,34 12.597,64 58.735,79 20.089,38 30.495,21 25.036,53 23.932,16 20.313,06 61.289,44 24.921,30 141.727,98 18.685,30 69.164,98 20.127,50 89.552,59 274.241,32 82.180,03 96.040,26 39.823,99 24.198,81 54.589,77 3.765,12 1.287,78 1.954,82 1.604,91 1.534,11 1.302,12 3.928,81 1.597,52 9.085,13 1.197,78 4.433,65 1.290,22 5.740,55 17.579,57 5.267,95 6.156,43 2.552,82 1.551,21 3.499,34 <!ID637866-4> 1 Nº 168, quinta-feira, 31 de agosto de 2006 314000 314010 314015 314020 314030 314040 314050 314053 314055 314060 314070 317150 314080 314085 314090 314100 314110 314120 314130 314140 314150 314160 314170 314180 314190 314200 314210 314220 314225 314230 314240 314250 314260 314270 314280 314290 314300 314310 314315 314320 314340 314330 314345 314350 314360 314370 314380 314390 314400 314410 314420 314430 314435 314437 314440 314450 314460 314465 314467 314470 314480 314490 314500 314505 314510 314520 313660 314530 314535 314537 314540 314545 314550 314560 314570 314580 314585 314587 314590 314600 314610 314620 314625 314630 314655 314640 314650 314660 314670 Mariana Marilac Mário Campos Maripá de Minas Marliéria Marmelópolis Martinho Campos Martins Soares Mata Verde Materlândia Mateus Leme Mathias Lobato Matias Barbosa Matias Cardoso Matipó Mato Verde Matozinhos Matutina Medeiros Medina Mendes Pimentel Mercês Mesquita Minas Novas Minduri Mirabela Miradouro Miraí Miravânia Moeda Moema Monjolos Monsenhor Paulo Montalvânia Monte Alegre de Minas Monte Azul Monte Belo Monte Carmelo Monte Formoso Monte Santo de Minas Monte Sião Montes Claros Montezuma Morada Nova de Minas Morro da Garça Morro do Pilar Munhoz Muriaé Mutum Muzambinho Nacip Raydan Nanuque Naque Natalândia Natércia Nazareno Nepomuceno Ninheira Nova Belém Nova Era Nova Lima Nova Módica Nova Ponte Nova Porteirinha Nova Resende Nova Serrana Nova União Novo Cruzeiro Novo Oriente de Minas Novorizonte Olaria Olhos-d'Água Olímpio Noronha Oliveira Oliveira Fortes Onça de Pitangui Oratórios Orizânia Ouro Branco Ouro Fino Ouro Preto Ouro Verde de Minas Padre Carvalho Padre Paraíso Pai Pedro Paineiras Pains Paiva Palma 52.054 4.428 13.802 2.786 4.360 3.512 11.793 6.650 7.855 4.985 28.259 3.632 13.180 7.063 17.506 12.565 34.273 3.888 3.232 21.566 5.664 10.053 6.700 31.377 3.809 12.874 9.484 12.428 4.719 4.835 7.145 2.352 7.968 17.184 18.061 22.974 12.745 49.659 4.715 22.416 18.738 342.586 6.626 8.199 2.901 3.649 7.285 98.850 26.476 22.282 2.570 40.697 5.664 3.378 4.821 7.440 25.294 9.718 4.303 17.847 71.897 3.900 9.082 7.588 15.231 49.685 5.779 30.268 10.681 4.947 2.317 4.636 2.503 40.400 2.121 2.962 4.498 7.139 32.237 28.679 68.635 5.158 5.771 17.568 6.016 4.682 7.631 1.751 6.252 126.350,24 10.095,74 33.538,86 6.347,38 9.933,00 8.001,98 26.888,61 15.138,02 17.890,39 11.362,37 68.669,37 8.281,20 30.029,26 16.140,31 39.883,76 28.663,27 83.283,39 8.863,43 7.364,16 52.407,31 12.928,94 22.921,04 15.328,96 76.220,87 8.685,14 29.344,82 21.630,47 28.337,08 10.746,16 11.014,77 16.274,99 5.368,03 18.158,38 39.184,73 41.177,73 55.849,11 29.068,27 120.519,23 10.742,69 54.439,32 42.709,34 882.873,98 15.105,97 18.679,12 6.615,72 8.321,79 16.594,25 240.028,27 64.342,31 54.100,70 5.872,80 98.917,66 12.912,38 7.699,76 10.987,53 16.958,27 61.452,11 22.148,16 9.815,48 40.688,88 174.709,71 8.896,89 20.716,92 17.295,76 34.693,48 120.406,24 14.042,97 73.556,06 24.335,22 11.270,87 5.282,42 10.561,39 5.700,52 98.089,19 4.836,46 6.753,93 10.252,01 16.260,03 78.287,30 69.709,10 166.721,29 11.785,67 13.144,46 40.052,80 13.711,99 10.680,13 17.402,76 3.989,08 14.262,07 24.985,92 2.125,44 6.624,96 1.337,28 2.092,80 1.685,76 5.660,64 3.192,00 3.770,40 2.392,80 13.564,32 1.743,36 6.326,40 3.390,24 8.402,88 6.031,20 16.451,04 1.866,24 1.551,36 10.351,68 2.718,72 4.825,44 3.216,00 15.060,96 1.828,32 6.179,52 4.552,32 5.965,44 2.265,12 2.320,80 3.429,60 1.128,96 3.824,64 8.248,32 8.669,28 11.027,52 6.117,60 23.836,32 2.263,20 10.759,68 8.994,24 164.441,28 3.180,48 3.935,52 1.392,48 1.751,52 3.496,80 47.448,00 12.708,48 10.695,36 1.233,60 19.534,56 2.718,72 1.621,44 2.314,08 3.571,20 12.141,12 4.664,64 2.065,44 8.566,56 34.510,56 1.872,00 4.359,36 3.642,24 7.310,88 23.848,80 2.773,92 14.528,64 5.126,88 2.374,56 1.112,16 2.225,28 1.201,44 19.392,00 1.018,08 1.421,76 2.159,04 3.426,72 15.473,76 13.765,92 32.944,80 2.475,84 2.770,08 8.432,64 2.887,68 2.247,36 3.662,88 840,48 3.000,96 151.336,16 12.221,18 40.163,82 7.684,66 12.025,80 9.687,74 32.549,25 18.330,02 21.660,79 13.755,17 82.233,69 10.024,56 36.355,66 19.530,55 48.286,64 34.694,47 99.734,43 10.729,67 8.915,52 62.758,99 15.647,66 27.746,48 18.544,96 91.281,83 10.513,46 35.524,34 26.182,79 34.302,52 13.011,28 13.335,57 19.704,59 6.496,99 21.983,02 47.433,05 49.847,01 66.876,63 35.185,87 144.355,55 13.005,89 65.199,00 51.703,58 1.047.315,26 18.286,45 22.614,64 8.008,20 10.073,31 20.091,05 287.476,27 77.050,79 64.796,06 7.106,40 118.452,22 15.631,10 9.321,20 13.301,61 20.529,47 73.593,23 26.812,80 11.880,92 49.255,44 209.220,27 10.768,89 25.076,28 20.938,00 42.004,36 144.255,04 16.816,89 88.084,70 29.462,10 13.645,43 6.394,58 12.786,67 6.901,96 117.481,19 5.854,54 8.175,69 12.411,05 19.686,75 93.761,06 83.475,02 199.666,09 14.261,51 15.914,54 48.485,44 16.599,67 12.927,49 21.065,64 4.829,56 17.263,03 ISSN 1677-7042 45.400,85 3.666,35 12.049,15 2.305,40 3.607,74 2.906,32 9.764,78 5.499,01 6.498,24 4.126,55 24.670,11 3.007,37 10.906,70 5.859,17 14.485,99 10.408,34 29.920,33 3.218,90 2.674,66 18.827,70 4.694,30 8.323,94 5.563,49 27.384,55 3.154,04 10.657,30 7.854,84 10.290,76 3.903,38 4.000,67 5.911,38 1.949,10 6.594,91 14.229,92 14.954,10 20.062,99 10.555,76 43.306,67 3.901,77 19.559,70 15.511,07 314.194,58 5.485,94 6.784,39 2.402,46 3.021,99 6.027,32 86.242,88 23.115,24 19.438,82 2.131,92 35.535,67 4.689,33 2.796,36 3.990,48 6.158,84 22.077,97 8.043,84 3.564,28 14.776,63 62.766,08 3.230,67 7.522,88 6.281,40 12.601,31 43.276,51 5.045,07 26.425,41 8.838,63 4.093,63 1.918,37 3.836,00 2.070,59 35.244,36 1.756,36 2.452,71 3.723,32 5.906,03 28.128,32 25.042,51 59.899,83 4.278,45 4.774,36 14.545,63 4.979,90 3.878,25 6.319,69 1.448,87 5.178,91 196.737,01 15.887,53 52.212,97 9.990,06 15.633,54 12.594,06 42.314,03 23.829,03 28.159,03 17.881,72 106.903,80 13.031,93 47.262,36 25.389,72 62.772,63 45.102,81 129.654,76 13.948,57 11.590,18 81.586,69 20.341,96 36.070,42 24.108,45 118.666,38 13.667,50 46.181,64 34.037,63 44.593,28 16.914,66 17.336,24 25.615,97 8.446,09 28.577,93 61.662,97 64.801,11 86.939,62 45.741,63 187.662,22 16.907,66 84.758,70 67.214,65 1.361.509,84 23.772,39 29.399,03 10.410,66 13.095,30 26.118,37 373.719,15 100.166,03 84.234,88 9.238,32 153.987,89 20.320,43 12.117,56 17.292,09 26.688,31 95.671,20 34.856,64 15.445,20 64.032,07 271.986,35 13.999,56 32.599,16 27.219,40 54.605,67 187.531,55 21.861,96 114.510,11 38.300,73 17.739,06 8.312,95 16.622,67 8.972,55 152.725,55 7.610,90 10.628,40 16.134,37 25.592,78 121.889,38 108.517,53 259.565,92 18.539,96 20.688,90 63.031,07 21.579,57 16.805,74 27.385,33 6.278,43 22.441,94 85 12.611,35 1.018,43 3.346,99 640,39 1.002,15 807,31 2.712,44 1.527,50 1.805,07 1.146,26 6.852,81 835,38 3.029,64 1.627,55 4.023,89 2.891,21 8.311,20 894,14 742,96 5.229,92 1.303,97 2.312,21 1.545,41 7.606,82 876,12 2.960,36 2.181,90 2.858,54 1.084,27 1.111,30 1.642,05 541,42 1.831,92 3.952,75 4.153,92 5.573,05 2.932,16 12.029,63 1.083,82 5.433,25 4.308,63 87.276,27 1.523,87 1.884,55 667,35 839,44 1.674,25 23.956,36 6.420,90 5.399,67 592,20 9.871,02 1.302,59 776,77 1.108,47 1.710,79 6.132,77 2.234,40 990,08 4.104,62 17.435,02 897,41 2.089,69 1.744,83 3.500,36 12.021,25 1.401,41 7.340,39 2.455,18 1.137,12 532,88 1.065,56 575,16 9.790,10 487,88 681,31 1.034,25 1.640,56 7.813,42 6.956,25 16.638,84 1.188,46 1.326,21 4.040,45 1.383,31 1.077,29 1.755,47 402,46 1.438,59 86 314675 314690 314710 314700 314720 314730 314740 314760 314770 314780 314750 314790 314795 314800 314810 314820 314830 314840 314850 314860 314870 314875 314880 314890 314900 314910 314915 314920 314930 314940 314950 314960 314970 314980 314990 314995 315000 315010 315015 315020 315030 315040 315050 315053 315057 315060 315070 315080 315090 315100 315110 315120 315130 315140 315150 315160 315170 315180 315200 315210 315213 315217 315220 315230 315240 315250 315260 315270 315280 315290 315300 315310 315320 315330 315340 315360 315370 315380 315390 315400 315410 315415 315420 315430 315440 315445 315450 315460 315470 ISSN 1677-7042 Palmópolis Papagaios Pará de Minas Paracatu Paraguaçu Paraisópolis Paraopeba Passa Quatro Passa Tempo Passa-Vinte Passabém Passos Patis Patos de Minas Patrocínio Patrocínio do Muriaé Paula Cândido Paulistas Pavão Peçanha Pedra Azul Pedra Bonita Pedra do Anta Pedra do Indaiá Pedra Dourada Pedralva Pedras de Maria da Cruz Pedrinópolis Pedro Leopoldo Pedro Teixeira Pequeri Pequi Perdigão Perdizes Perdões Periquito Pescador Piau Piedade de Caratinga Piedade de Ponte Nova Piedade do Rio Grande Piedade dos Gerais Pimenta Pingo-d'Água Pintópolis Piracema Pirajuba Piranga Piranguçu Piranguinho Pirapetinga Pirapora Piraúba Pitangui Piumhi Planura Poço Fundo Poços de Caldas Pompéu Ponte Nova Ponto Chique Ponto dos Volantes Porteirinha Porto Firme Poté Pouso Alegre Pouso Alto Prados Prata Pratápolis Pratinha Presidente Bernardes Presidente Juscelino Presidente Kubitschek Presidente Olegário Prudente de Morais Quartel Geral Queluzito Raposos Raul Soares Recreio Reduto Resende Costa Resplendor Ressaquinha Riachinho Riacho dos Machados Ribeirão das Neves Ribeirão Vermelho 9.956 13.946 80.409 83.011 20.473 19.305 22.493 15.762 8.685 2.008 2.111 105.098 5.358 136.997 80.884 5.119 9.502 4.705 5.115 17.078 24.573 6.657 3.778 3.706 1.944 12.642 9.426 2.716 61.703 1.909 3.204 4.049 6.434 13.385 20.262 7.407 3.842 2.999 5.693 3.813 5.081 4.304 8.508 3.740 7.805 6.790 2.509 17.435 5.275 8.044 10.687 52.774 12.392 23.582 31.192 8.916 15.982 151.605 29.685 57.033 4.002 11.530 38.460 9.496 14.845 122.401 7.161 7.911 22.911 9.105 3.121 5.488 4.336 2.963 18.210 9.117 3.066 1.830 14.318 23.702 9.944 6.696 10.731 16.647 4.557 8.421 8.830 311.372 3.625 1 22.673,18 31.760,40 195.198,85 201.511,34 46.640,71 43.970,69 54.602,40 35.915,04 19.796,78 4.582,01 4.809,00 270.932,58 12.211,45 353.085,29 196.343,84 11.664,99 21.653,14 10.737,27 11.748,12 38.940,40 59.687,12 15.167,63 8.617,43 8.452,31 4.429,32 28.808,17 21.477,62 6.207,85 150.123,40 4.349,52 7.300,48 9.223,51 14.651,54 30.492,60 46.159,72 16.888,93 8.764,49 6.837,96 12.971,51 8.698,90 11.584,25 9.812,40 19.381,34 8.529,16 17.774,20 15.474,29 5.726,14 39.741,38 12.019,59 18.324,40 24.350,28 128.176,06 28.222,80 57.269,82 75.733,19 20.313,19 36.418,43 390.693,50 72.039,48 138.544,92 9.115,91 26.263,68 93.442,88 21.650,34 33.845,01 315.355,67 16.314,96 18.031,97 55.691,03 20.762,14 7.110,01 12.521,34 9.885,64 6.755,35 41.508,29 20.764,87 6.989,42 4.171,43 34.792,74 57.611,11 22.678,28 15.247,71 24.456,97 37.963,17 10.389,96 19.188,84 20.145,21 801.510,68 8.264,90 4.778,88 6.694,08 38.596,32 39.845,28 9.827,04 9.266,40 10.796,64 7.565,76 4.168,80 963,84 1.013,28 50.447,04 2.571,84 65.758,56 38.824,32 2.457,12 4.560,96 2.258,40 2.455,20 8.197,44 11.795,04 3.195,36 1.813,44 1.778,88 933,12 6.068,16 4.524,48 1.303,68 29.617,44 916,32 1.537,92 1.943,52 3.088,32 6.424,80 9.725,76 3.555,36 1.844,16 1.439,52 2.732,64 1.830,24 2.438,88 2.065,92 4.083,84 1.795,20 3.746,40 3.259,20 1.204,32 8.368,80 2.532,00 3.861,12 5.129,76 25.331,52 5.948,16 11.319,36 14.972,16 4.279,68 7.671,36 72.770,40 14.248,80 27.375,84 1.920,96 5.534,40 18.460,80 4.558,08 7.125,60 58.752,48 3.437,28 3.797,28 10.997,28 4.370,40 1.498,08 2.634,24 2.081,28 1.422,24 8.740,80 4.376,16 1.471,68 878,40 6.872,64 11.376,96 4.773,12 3.214,08 5.150,88 7.990,56 2.187,36 4.042,08 4.238,40 149.458,56 1.740,00 27.452,06 38.454,48 233.795,17 241.356,62 56.467,75 53.237,09 65.399,04 43.480,80 23.965,58 5.545,85 5.822,28 321.379,62 14.783,29 418.843,85 235.168,16 14.122,11 26.214,10 12.995,67 14.203,32 47.137,84 71.482,16 18.362,99 10.430,87 10.231,19 5.362,44 34.876,33 26.002,10 7.511,53 179.740,84 5.265,84 8.838,40 11.167,03 17.739,86 36.917,40 55.885,48 20.444,29 10.608,65 8.277,48 15.704,15 10.529,14 14.023,13 11.878,32 23.465,18 10.324,36 21.520,60 18.733,49 6.930,46 48.110,18 14.551,59 22.185,52 29.480,04 153.507,58 34.170,96 68.589,18 90.705,35 24.592,87 44.089,79 463.463,90 86.288,28 165.920,76 11.036,87 31.798,08 111.903,68 26.208,42 40.970,61 374.108,15 19.752,24 21.829,25 66.688,31 25.132,54 8.608,09 15.155,58 11.966,92 8.177,59 50.249,09 25.141,03 8.461,10 5.049,83 41.665,38 68.988,07 27.451,40 18.461,79 29.607,85 45.953,73 12.577,32 23.230,92 24.383,61 950.969,24 10.004,90 Nº 168, quinta-feira, 31 de agosto de 2006 8.235,62 11.536,34 70.138,55 72.406,99 16.940,33 15.971,13 19.619,71 13.044,24 7.189,67 1.663,76 1.746,68 96.413,89 4.434,99 125.653,16 70.550,45 4.236,63 7.864,23 3.898,70 4.261,00 14.141,35 21.444,65 5.508,90 3.129,26 3.069,36 1.608,73 10.462,90 7.800,63 2.253,46 53.922,25 1.579,75 2.651,52 3.350,11 5.321,96 11.075,22 16.765,64 6.133,29 3.182,60 2.483,24 4.711,25 3.158,74 4.206,94 3.563,50 7.039,55 3.097,31 6.456,18 5.620,05 2.079,14 14.433,05 4.365,48 6.655,66 8.844,01 46.052,27 10.251,29 20.576,75 27.211,61 7.377,86 13.226,94 139.039,17 25.886,48 49.776,23 3.311,06 9.539,42 33.571,10 7.862,53 12.291,18 112.232,45 5.925,67 6.548,78 20.006,49 7.539,76 2.582,43 4.546,67 3.590,08 2.453,28 15.074,73 7.542,31 2.538,33 1.514,95 12.499,61 20.696,42 8.235,42 5.538,54 8.882,36 13.786,12 3.773,20 6.969,28 7.315,08 285.290,77 3.001,47 35.687,68 49.990,82 303.933,72 313.763,61 73.408,08 69.208,22 85.018,75 56.525,04 31.155,25 7.209,61 7.568,96 417.793,51 19.218,28 544.497,01 305.718,61 18.358,74 34.078,33 16.894,37 18.464,32 61.279,19 92.926,81 23.871,89 13.560,13 13.300,55 6.971,17 45.339,23 33.802,73 9.764,99 233.663,09 6.845,59 11.489,92 14.517,14 23.061,82 47.992,62 72.651,12 26.577,58 13.791,25 10.760,72 20.415,40 13.687,88 18.230,07 15.441,82 30.504,73 13.421,67 27.976,78 24.353,54 9.009,60 62.543,23 18.917,07 28.841,18 38.324,05 199.559,85 44.422,25 89.165,93 117.916,96 31.970,73 57.316,73 602.503,07 112.174,76 215.696,99 14.347,93 41.337,50 145.474,78 34.070,95 53.261,79 486.340,60 25.677,91 28.378,03 86.694,80 32.672,30 11.190,52 19.702,25 15.557,00 10.630,87 65.323,82 32.683,34 10.999,43 6.564,78 54.164,99 89.684,49 35.686,82 24.000,33 38.490,21 59.739,85 16.350,52 30.200,20 31.698,69 1.236.260,01 13.006,37 2.287,67 3.204,54 19.482,93 20.113,05 4.705,65 4.436,42 5.449,92 3.623,40 1.997,13 462,15 485,19 26.781,64 1.231,94 34.903,65 19.597,35 1.176,84 2.184,51 1.082,97 1.183,61 3.928,15 5.956,85 1.530,25 869,24 852,60 446,87 2.906,36 2.166,84 625,96 14.978,40 438,82 736,53 930,59 1.478,32 3.076,45 4.657,12 1.703,69 884,05 689,79 1.308,68 877,43 1.168,59 989,86 1.955,43 860,36 1.793,38 1.561,12 577,54 4.009,18 1.212,63 1.848,79 2.456,67 12.792,30 2.847,58 5.715,77 7.558,78 2.049,41 3.674,15 38.621,99 7.190,69 13.826,73 919,74 2.649,84 9.325,31 2.184,04 3.414,22 31.175,68 1.646,02 1.819,10 5.557,36 2.094,38 717,34 1.262,97 997,24 681,47 4.187,42 2.095,09 705,09 420,82 3.472,12 5.749,01 2.287,62 1.538,48 2.467,32 3.829,48 1.048,11 1.935,91 2.031,97 79.247,44 833,74 1 Nº 168, quinta-feira, 31 de agosto de 2006 315480 315490 315510 315500 315520 315530 315540 315550 315560 315570 315580 315590 315600 315610 315620 315630 315640 315645 315650 315660 315670 315680 315690 315700 315710 315720 315725 315727 315730 315733 315737 315740 315750 315760 315765 315770 315780 315790 315800 315810 315820 315920 315940 315930 315935 315950 315960 315970 315980 315830 315840 315850 315860 315870 315880 315890 315895 315900 315910 315990 316000 316010 316020 316030 316040 316045 316050 316060 316070 316080 316090 316095 316100 316105 316110 316120 316130 316140 316150 316165 316170 316180 316190 312550 316200 316210 316220 316225 316230 Rio Acima Rio Casca Rio do Prado Rio Doce Rio Espera Rio Manso Rio Novo Rio Paranaíba Rio Pardo de Minas Rio Piracicaba Rio Pomba Rio Preto Rio Vermelho Ritápolis Rochedo de Minas Rodeiro Romaria Rosário da Limeira Rubelita Rubim Sabará Sabinópolis Sacramento Salinas Salto da Divisa Santa Bárbara Santa Bárbara do Leste Santa Bárbara do Monte Verde Santa Bárbara do Tugúrio Santa Cruz de Minas Santa Cruz de Salinas Santa Cruz do Escalvado Santa Efigênia de Minas Santa Fé de Minas Santa Helena de Minas Santa Juliana Santa Luzia Santa Margarida Santa Maria de Itabira Santa Maria do Salto Santa Maria do Suaçuí Santa Rita de Caldas Santa Rita de Ibitipoca Santa Rita de Jacutinga Santa Rita de Minas Santa Rita do Itueto Santa Rita do Sapucaí Santa Rosa da Serra Santa Vitória Santana da Vargem Santana de Cataguases Santana de Pirapama Santana do Deserto Santana do Garambéu Santana do Jacaré Santana do Manhuaçu Santana do Paraíso Santana do Riacho Santana dos Montes Santo Antônio do Amparo Santo Antônio do Aventureiro Santo Antônio do Grama Santo Antônio do Itambé Santo Antônio do Jacinto Santo Antônio do Monte Santo Antônio do Retiro Santo Antônio do Rio Abaixo Santo Hipólito Santos Dumont São Bento Abade São Brás do Suaçuí São Domingos das Dores São Domingos do Prata São Félix de Minas São Francisco São Francisco de Paula São Francisco de Sales São Francisco do Glória São Geraldo São Geraldo do Baixio São Gonçalo do Abaeté São Gonçalo do Pará São Gonçalo do Rio Abaixo São Gonçalo do Rio Preto São Gonçalo do Sapucaí São Gotardo São João Batista do Glória São João da Lagoa São João da Mata 8.029 15.193 4.868 2.123 6.617 4.762 8.844 12.828 28.125 14.427 17.283 5.426 14.305 5.216 2.133 6.394 3.953 4.252 10.320 8.973 131.398 16.404 21.915 37.766 6.147 25.474 7.870 2.231 4.538 7.910 5.021 4.721 4.885 3.953 5.749 8.240 214.398 14.282 10.291 5.517 14.227 9.291 3.711 5.278 5.259 6.040 34.363 3.269 16.228 7.944 3.253 8.243 3.998 2.124 4.766 8.263 21.336 3.949 3.819 17.585 3.529 4.245 4.676 12.176 26.915 7.100 1.649 3.352 47.932 4.477 3.335 5.702 16.953 3.271 54.898 6.772 5.483 5.277 7.626 2.868 5.183 8.237 8.550 2.942 23.998 32.602 6.847 4.630 2.884 19.510,47 34.641,68 11.111,63 4.845,15 15.094,65 11.571,66 20.157,07 29.215,67 68.320,51 32.886,46 39.382,49 12.364,30 32.630,01 11.897,50 4.857,64 14.552,93 9.007,51 9.685,13 23.526,61 20.475,22 338.556,45 37.397,78 53.238,26 91.744,04 14.030,43 61.901,82 17.927,23 5.089,93 10.353,66 18.013,31 11.442,47 10.779,69 11.138,76 9.018,67 13.107,82 18.783,20 552.317,54 32.548,98 23.464,83 12.576,83 32.440,53 21.183,15 8.464,39 12.032,39 12.003,45 13.771,73 83.420,52 7.449,50 37.003,21 18.101,92 7.419,42 18.803,08 9.109,92 4.839,23 10.857,65 18.848,03 48.566,95 8.998,54 8.710,33 40.057,35 8.045,74 9.681,81 10.659,10 27.760,51 65.312,36 16.177,04 3.763,90 7.645,87 116.444,85 10.189,12 7.602,50 12.987,97 38.669,61 7.594,93 133.312,83 15.434,27 12.496,12 12.041,71 17.389,48 6.538,94 11.823,32 18.773,81 19.491,83 6.708,29 58.270,76 79.090,95 15.596,92 10.550,73 6.572,28 3.853,92 7.292,64 2.336,64 1.019,04 3.176,16 2.285,76 4.245,12 6.157,44 13.500,00 6.924,96 8.295,84 2.604,48 6.866,40 2.503,68 1.023,84 3.069,12 1.897,44 2.040,96 4.953,60 4.307,04 63.071,04 7.873,92 10.519,20 18.127,68 2.950,56 12.227,52 3.777,60 1.070,88 2.178,24 3.796,80 2.410,08 2.266,08 2.344,80 1.897,44 2.759,52 3.955,20 102.911,04 6.855,36 4.939,68 2.648,16 6.828,96 4.459,68 1.781,28 2.533,44 2.524,32 2.899,20 16.494,24 1.569,12 7.789,44 3.813,12 1.561,44 3.956,64 1.919,04 1.019,52 2.287,68 3.966,24 10.241,28 1.895,52 1.833,12 8.440,80 1.693,92 2.037,60 2.244,48 5.844,48 12.919,20 3.408,00 791,52 1.608,96 23.007,36 2.148,96 1.600,80 2.736,96 8.137,44 1.570,08 26.351,04 3.250,56 2.631,84 2.532,96 3.660,48 1.376,64 2.487,84 3.953,76 4.104,00 1.412,16 11.519,04 15.648,96 3.286,56 2.222,40 1.384,32 23.364,39 41.934,32 13.448,27 5.864,19 18.270,81 13.857,42 24.402,19 35.373,11 81.820,51 39.811,42 47.678,33 14.968,78 39.496,41 14.401,18 5.881,48 17.622,05 10.904,95 11.726,09 28.480,21 24.782,26 401.627,49 45.271,70 63.757,46 109.871,72 16.980,99 74.129,34 21.704,83 6.160,81 12.531,90 21.810,11 13.852,55 13.045,77 13.483,56 10.916,11 15.867,34 22.738,40 655.228,58 39.404,34 28.404,51 15.224,99 39.269,49 25.642,83 10.245,67 14.565,83 14.527,77 16.670,93 99.914,76 9.018,62 44.792,65 21.915,04 8.980,86 22.759,72 11.028,96 5.858,75 13.145,33 22.814,27 58.808,23 10.894,06 10.543,45 48.498,15 9.739,66 11.719,41 12.903,58 33.604,99 78.231,56 19.585,04 4.555,42 9.254,83 139.452,21 12.338,08 9.203,30 15.724,93 46.807,05 9.165,01 159.663,87 18.684,83 15.127,96 14.574,67 21.049,96 7.915,58 14.311,16 22.727,57 23.595,83 8.120,45 69.789,80 94.739,91 18.883,48 12.773,13 7.956,60 ISSN 1677-7042 7.009,32 12.580,30 4.034,48 1.759,26 5.481,24 4.157,23 7.320,66 10.611,93 24.546,15 11.943,43 14.303,50 4.490,63 11.848,92 4.320,35 1.764,44 5.286,62 3.271,49 3.517,83 8.544,06 7.434,68 120.488,25 13.581,51 19.127,24 32.961,52 5.094,30 22.238,80 6.511,45 1.848,24 3.759,57 6.543,03 4.155,77 3.913,73 4.045,07 3.274,83 4.760,20 6.821,52 196.568,57 11.821,30 8.521,35 4.567,50 11.780,85 7.692,85 3.073,70 4.369,75 4.358,33 5.001,28 29.974,43 2.705,59 13.437,80 6.574,51 2.694,26 6.827,92 3.308,69 1.757,63 3.943,60 6.844,28 17.642,47 3.268,22 3.163,04 14.549,45 2.921,90 3.515,82 3.871,07 10.081,50 23.469,47 5.875,51 1.366,63 2.776,45 41.835,66 3.701,42 2.760,99 4.717,48 14.042,12 2.749,50 47.899,16 5.605,45 4.538,39 4.372,40 6.314,99 2.374,67 4.293,35 6.818,27 7.078,75 2.436,14 20.936,94 28.421,97 5.665,04 3.831,94 2.386,98 30.373,71 54.514,62 17.482,75 7.623,45 23.752,05 18.014,65 31.722,85 45.985,04 106.366,66 51.754,85 61.981,83 19.459,41 51.345,33 18.721,53 7.645,92 22.908,67 14.176,44 15.243,92 37.024,27 32.216,94 522.115,74 58.853,21 82.884,70 142.833,24 22.075,29 96.368,14 28.216,28 8.009,05 16.291,47 28.353,14 18.008,32 16.959,50 17.528,63 14.190,94 20.627,54 29.559,92 851.797,15 51.225,64 36.925,86 19.792,49 51.050,34 33.335,68 13.319,37 18.935,58 18.886,10 21.672,21 129.889,19 11.724,21 58.230,45 28.489,55 11.675,12 29.587,64 14.337,65 7.616,38 17.088,93 29.658,55 76.450,70 14.162,28 13.706,49 63.047,60 12.661,56 15.235,23 16.774,65 43.686,49 101.701,03 25.460,55 5.922,05 12.031,28 181.287,87 16.039,50 11.964,29 20.442,41 60.849,17 11.914,51 207.563,03 24.290,28 19.666,35 18.947,07 27.364,95 10.290,25 18.604,51 29.545,84 30.674,58 10.556,59 90.726,74 123.161,88 24.548,52 16.605,07 10.343,58 87 1.947,03 3.494,53 1.120,69 488,68 1.522,57 1.154,79 2.033,52 2.947,76 6.818,38 3.317,62 3.973,19 1.247,40 3.291,37 1.200,10 490,12 1.468,50 908,75 977,17 2.373,35 2.065,19 33.468,96 3.772,64 5.313,12 9.155,98 1.415,08 6.177,45 1.808,74 513,40 1.044,33 1.817,51 1.154,38 1.087,15 1.123,63 909,68 1.322,28 1.894,87 54.602,38 3.283,70 2.367,04 1.268,75 3.272,46 2.136,90 853,81 1.213,82 1.210,65 1.389,24 8.326,23 751,55 3.732,72 1.826,25 748,41 1.896,64 919,08 488,23 1.095,44 1.901,19 4.900,69 907,84 878,62 4.041,51 811,64 976,62 1.075,30 2.800,42 6.519,30 1.632,09 379,62 771,24 11.621,02 1.028,17 766,94 1.310,41 3.900,59 763,75 13.305,32 1.557,07 1.260,66 1.214,56 1.754,16 659,63 1.192,60 1.893,96 1.966,32 676,70 5.815,82 7.894,99 1.573,62 1.064,43 663,05 88 ISSN 1677-7042 316240 316245 316250 316255 316257 316260 316265 316270 316280 316290 316292 316294 316295 316300 316310 316320 316330 316340 316350 316360 316370 316380 316390 316410 316400 São São São São São São São São São São São São São São São São São São São São São São São São São João da Ponte João das Missões João del Rei João do Manhuaçu João do Manteninha João do Oriente João do Pacuí João do Paraíso João Evangelista João Nepomuceno Joaquim de Bicas José da Barra José da Lapa José da Safira José da Varginha José do Alegre José do Divino José do Goiabal José do Jacuri José do Mantimento Lourenço Miguel do Anta Pedro da União Pedro do Suaçuí Pedro dos Ferros 316420 316430 316440 316443 316447 316450 316460 316470 316480 316490 316520 316500 316510 316530 316540 316550 316553 316556 316557 316560 316570 316580 316590 316600 316610 316620 316630 316640 316650 316660 316680 316670 316690 316695 316700 316710 316720 316555 316730 316740 316750 316760 316770 316780 316790 316800 316805 316810 316820 316830 316840 316850 316860 316870 316880 316890 316900 316905 316910 316920 316930 316935 São Romão São Roque de Minas São Sebastião da Bela Vista São Sebastião da Vargem Alegre São Sebastião do Anta São Sebastião do Maranhão São Sebastião do Oeste São Sebastião do Paraíso São Sebastião do Rio Preto São Sebastião do Rio Verde São Thomé das Letras São Tiago São Tomás de Aquino São Vicente de Minas Sapucaí-Mirim Sardoá Sarzedo Sem-Peixe Senador Amaral Senador Cortes Senador Firmino Senador José Bento Senador Modestino Gonçalves Senhora de Oliveira Senhora do Porto Senhora dos Remédios Sericita Seritinga Serra Azul de Minas Serra da Saudade Serra do Salitre Serra dos Aimorés Serrania Serranópolis de Minas Serranos Serro Sete Lagoas Setubinha Silveirânia Silvianópolis Simão Pereira Simonésia Sobrália Soledade de Minas Tabuleiro Taiobeiras Taparuba Tapira Tapiraí Taquaraçu de Minas Tarumirim Teixeiras Teófilo Otoni Timóteo Tiradentes Tiros Tocantins Tocos do Moji Toledo Tombos Três Corações Três Marias 1 Nº 168, quinta-feira, 31 de agosto de 2006 25.908 12.489 82.293 9.856 4.617 8.696 3.738 21.554 15.621 25.261 22.252 6.630 20.089 4.015 3.560 4.104 3.624 5.908 6.359 2.476 41.348 6.845 5.960 4.073 8.591 62.959,56 28.418,53 199.875,66 22.443,40 10.521,59 19.821,87 8.520,81 52.362,00 35.613,59 61.345,55 54.072,36 15.102,16 48.816,27 9.151,21 8.108,54 9.349,65 8.268,50 13.472,70 14.508,94 5.642,91 100.359,03 15.601,59 13.580,37 9.333,03 19.603,17 12.435,84 5.994,72 39.500,64 4.730,88 2.216,16 4.174,08 1.794,24 10.345,92 7.498,08 12.125,28 10.680,96 3.182,40 9.642,72 1.927,20 1.708,80 1.969,92 1.739,52 2.835,84 3.052,32 1.188,48 19.847,04 3.285,60 2.860,80 1.955,04 4.123,68 75.395,40 34.413,25 239.376,30 27.174,28 12.737,75 23.995,95 10.315,05 62.707,92 43.111,67 73.470,83 64.753,32 18.284,56 58.458,99 11.078,41 9.817,34 11.319,57 10.008,02 16.308,54 17.561,26 6.831,39 120.206,07 18.887,19 16.441,17 11.288,07 23.726,85 22.618,62 10.323,98 71.812,89 8.152,28 3.821,33 7.198,79 3.094,52 18.812,38 12.933,50 22.041,25 19.426,00 5.485,37 17.537,70 3.323,52 2.945,20 3.395,87 3.002,41 4.892,56 5.268,38 2.049,42 36.061,82 5.666,16 4.932,35 3.386,42 7.118,06 98.014,02 44.737,23 311.189,19 35.326,56 16.559,08 31.194,74 13.409,57 81.520,30 56.045,17 95.512,08 84.179,32 23.769,93 75.996,69 14.401,93 12.762,54 14.715,44 13.010,43 21.201,10 22.829,64 8.880,81 156.267,89 24.553,35 21.373,52 14.674,49 30.844,91 6.282,95 2.867,77 19.948,03 2.264,52 1.061,48 1.999,66 859,59 5.225,66 3.592,64 6.122,57 5.396,11 1.523,71 4.871,58 923,20 818,11 943,30 834,00 1.359,05 1.463,44 569,28 10.017,17 1.573,93 1.370,10 940,67 1.977,24 8.083 6.326 4.590 2.845 5.333 10.842 4.392 64.150 1.568 2.084 6.520 10.623 7.527 6.637 6.195 5.092 22.329 2.682 5.779 2.096 6.822 2.595 5.115 5.990 3.406 10.211 7.371 1.747 4.399 886 10.271 6.903 7.835 3.863 2.093 22.059 210.468 9.514 2.195 5.874 2.520 17.234 5.937 5.297 4.704 29.903 3.461 3.549 1.687 3.559 12.253 11.854 127.818 79.735 6.498 6.897 16.364 4.010 5.572 12.833 70.457 24.927 18.421,91 14.423,28 10.458,32 6.479,89 12.145,50 24.738,24 10.019,97 155.731,41 3.580,11 4.748,86 14.857,81 24.211,17 17.156,06 15.120,67 14.106,27 11.601,97 54.259,47 6.126,65 13.159,98 4.776,51 15.548,65 5.911,06 11.664,02 13.648,67 7.768,46 23.276,51 16.796,49 3.982,97 10.024,78 2.019,74 23.396,10 15.769,48 17.855,67 8.811,89 4.771,51 53.575,93 542.288,97 21.686,47 5.003,21 13.392,23 5.744,58 39.284,75 13.544,77 12.073,69 10.721,88 72.597,04 7.885,26 8.086,24 3.851,48 8.648,37 27.990,40 27.009,79 329.814,64 193.538,29 14.797,11 15.741,48 37.276,34 9.138,16 12.695,53 29.230,08 171.074,73 60.536,94 3.879,84 3.036,48 2.203,20 1.365,60 2.559,84 5.204,16 2.108,16 30.792,00 752,64 1.000,32 3.129,60 5.099,04 3.612,96 3.185,76 2.973,60 2.444,16 10.717,92 1.287,36 2.773,92 1.006,08 3.274,56 1.245,60 2.455,20 2.875,20 1.634,88 4.901,28 3.538,08 838,56 2.111,52 425,28 4.930,08 3.313,44 3.760,80 1.854,24 1.004,64 10.588,32 101.024,64 4.566,72 1.053,60 2.819,52 1.209,60 8.272,32 2.849,76 2.542,56 2.257,92 14.353,44 1.661,28 1.703,52 809,76 1.708,32 5.881,44 5.689,92 61.352,64 38.272,80 3.119,04 3.310,56 7.854,72 1.924,80 2.674,56 6.159,84 33.819,36 11.964,96 22.301,75 17.459,76 12.661,52 7.845,49 14.705,34 29.942,40 12.128,13 186.523,41 4.332,75 5.749,18 17.987,41 29.310,21 20.769,02 18.306,43 17.079,87 14.046,13 64.977,39 7.414,01 15.933,90 5.782,59 18.823,21 7.156,66 14.119,22 16.523,87 9.403,34 28.177,79 20.334,57 4.821,53 12.136,30 2.445,02 28.326,18 19.082,92 21.616,47 10.666,13 5.776,15 64.164,25 643.313,61 26.253,19 6.056,81 16.211,75 6.954,18 47.557,07 16.394,53 14.616,25 12.979,80 86.950,48 9.546,54 9.789,76 4.661,24 10.356,69 33.871,84 32.699,71 391.167,28 231.811,09 17.916,15 19.052,04 45.131,06 11.062,96 15.370,09 35.389,92 204.894,09 72.501,90 6.690,53 5.237,93 3.798,46 2.353,65 4.411,60 8.982,72 3.638,44 55.957,02 1.299,83 1.724,75 5.396,22 8.793,06 6.230,71 5.491,93 5.123,96 4.213,84 19.493,22 2.224,20 4.780,17 1.734,78 5.646,96 2.147,00 4.235,77 4.957,16 2.821,00 8.453,34 6.100,37 1.446,46 3.640,89 733,51 8.497,85 5.724,88 6.484,94 3.199,84 1.732,85 19.249,28 192.994,08 7.875,96 1.817,04 4.863,53 2.086,25 14.267,12 4.918,36 4.384,88 3.893,94 26.085,14 2.863,96 2.936,93 1.398,37 3.107,01 10.161,55 9.809,91 117.350,18 69.543,33 5.374,85 5.715,61 13.539,32 3.318,89 4.611,03 10.616,98 61.468,23 21.750,57 28.992,28 22.697,69 16.459,98 10.199,14 19.116,94 38.925,12 15.766,57 242.480,43 5.632,58 7.473,93 23.383,63 38.103,27 26.999,73 23.798,36 22.203,83 18.259,97 84.470,61 9.638,21 20.714,07 7.517,37 24.470,17 9.303,66 18.354,99 21.481,03 12.224,34 36.631,13 26.434,94 6.267,99 15.777,19 3.178,53 36.824,03 24.807,80 28.101,41 13.865,97 7.509,00 83.413,53 836.307,69 34.129,15 7.873,85 21.075,28 9.040,43 61.824,19 21.312,89 19.001,13 16.873,74 113.035,62 12.410,50 12.726,69 6.059,61 13.463,70 44.033,39 42.509,62 508.517,46 301.354,42 23.291,00 24.767,65 58.670,38 14.381,85 19.981,12 46.006,90 266.362,32 94.252,47 1.858,48 1.454,98 1.055,13 653,79 1.225,45 2.495,20 1.010,68 15.543,62 361,06 479,10 1.498,95 2.442,52 1.730,75 1.525,54 1.423,32 1.170,51 5.414,78 617,83 1.327,83 481,88 1.568,60 596,39 1.176,60 1.376,99 783,61 2.348,15 1.694,55 401,79 1.011,36 203,75 2.360,52 1.590,24 1.801,37 888,84 481,35 5.347,02 53.609,47 2.187,77 504,73 1.350,98 579,52 3.963,09 1.366,21 1.218,02 1.081,65 7.245,87 795,55 815,81 388,44 863,06 2.822,65 2.724,98 32.597,27 19.317,59 1.493,01 1.587,67 3.760,92 921,91 1.280,84 2.949,16 17.074,51 6.041,83 <!ID637866-5> 1 Nº 168, quinta-feira, 31 de agosto de 2006 316940 316960 316970 316980 316990 317000 317005 317010 317020 317030 317040 317043 317047 317050 317052 317057 317060 317065 317070 317075 317080 317090 317100 317103 317107 317110 317115 317120 317130 317140 317160 317170 317180 317190 317200 317210 317220 Três Pontas Tupaciguara Turmalina Turvolândia Ubá Ubaí Ubaporanga Uberaba Uberlândia Umburatiba Unaí União de Minas Uruana de Minas Urucânia Urucuia Vargem Alegre Vargem Bonita Vargem Grande do Rio Pardo Varginha Varjão de Minas Várzea da Palma Varzelândia Vazante Verdelândia Veredinha Veríssimo Vermelho Novo Vespasiano Viçosa Vieiras Virgem da Lapa Virgínia Virginópolis Virgolândia Visconde do Rio Branco Volta Grande Wenceslau Braz TOTAIS 54.277 23.719 16.553 4.608 96.689 10.703 12.645 280.060 585.262 2.826 75.299 4.974 3.507 10.289 11.201 7.224 2.146 4.881 122.140 5.193 32.968 20.097 19.009 7.658 5.541 2.759 4.757 94.234 73.121 4.050 13.513 8.799 10.036 5.667 35.196 5.162 2.664 19.190.909 131.807,74 57.621,45 37.724,52 10.497,26 234.647,02 24.404,58 28.806,81 721.770,45 1.507.611,49 6.444,43 182.838,19 11.332,43 7.989,95 23.460,98 25.498,85 16.453,95 4.894,51 11.118,23 314.752,98 11.827,87 80.077,46 45.798,34 43.338,56 17.448,42 12.626,52 6.293,35 10.841,43 228.988,62 177.465,78 9.231,58 30.813,54 20.059,26 22.901,25 12.931,54 85.458,06 11.763,41 6.072,28 47.452.350,51 26.052,96 11.385,12 7.945,44 2.211,84 46.410,72 5.137,44 6.069,60 134.428,80 280.925,76 1.356,48 36.143,52 2.387,52 1.683,36 4.938,72 5.376,48 3.467,52 1.030,08 2.342,88 58.627,20 2.492,64 15.824,64 9.646,56 9.124,32 3.675,84 2.659,68 1.324,32 2.283,36 45.232,32 35.098,08 1.944,00 6.486,24 4.223,52 4.817,28 2.720,16 16.894,08 2.477,76 1.278,72 9.211.636,32 <!ID637867-1> 157.860,70 69.006,57 45.669,96 12.709,10 281.057,74 29.542,02 34.876,41 856.199,25 1.788.537,25 7.800,91 218.981,71 13.719,95 9.673,31 28.399,70 30.875,33 19.921,47 5.924,59 13.461,11 373.380,18 14.320,51 95.902,10 55.444,90 52.462,88 21.124,26 15.286,20 7.617,67 13.124,79 274.220,94 212.563,86 11.175,58 37.299,78 24.282,78 27.718,53 15.651,70 102.352,14 14.241,17 7.351,00 56.663.986,83 ISSN 1677-7042 47.358,21 20.701,97 13.700,99 3.812,73 84.317,32 8.862,61 10.462,92 256.859,78 536.561,18 2.340,27 65.694,51 4.115,99 2.901,99 8.519,91 9.262,60 5.976,44 1.777,38 4.038,33 112.014,05 4.296,15 28.770,63 16.633,47 15.738,86 6.337,28 4.585,86 2.285,30 3.937,44 82.266,28 63.769,16 3.352,67 11.189,93 7.284,83 8.315,56 4.695,51 30.705,64 4.272,35 2.205,30 16.999.196,64 205.218,91 89.708,54 59.370,95 16.521,83 365.375,06 38.404,63 45.339,33 1.113.059,03 2.325.098,43 10.141,18 284.676,22 17.835,94 12.575,30 36.919,61 40.137,93 25.897,91 7.701,97 17.499,44 485.394,23 18.616,66 124.672,73 72.078,37 68.201,74 27.461,54 19.872,06 9.902,97 17.062,23 356.487,22 276.333,02 14.528,25 48.489,71 31.567,61 36.034,09 20.347,21 133.057,78 18.513,52 9.556,30 73.663.183,47 89 13.155,06 5.750,55 3.805,83 1.059,09 23.421,48 2.461,84 2.906,37 71.349,94 149.044,77 650,08 18.248,48 1.143,33 806,11 2.366,64 2.572,94 1.660,12 493,72 1.121,76 31.115,02 1.193,38 7.991,84 4.620,41 4.371,91 1.760,36 1.273,85 634,81 1.093,73 22.851,75 17.713,66 931,30 3.108,32 2.023,57 2.309,88 1.304,31 8.529,35 1.186,76 612,58 4.721.999,15 ESTADO: MATO GROSSO DO SUL VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 50 MUNICÍPIOS CÓD. IBGE MS 2.264.468 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 1.952.434,54 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 500020 500025 500060 500070 500080 500085 500090 500100 500110 500124 500150 500190 500200 500210 500215 500220 500230 500240 500260 500270 500280 500290 500295 500310 500315 500320 500325 500330 500345 500348 500350 500370 500375 500380 500400 500410 500430 Água Clara Alcinópolis Amambaí Anastácio Anaurilândia Angélica Antônio João Aparecida do Taboado Aquidauana Aral Moreira Bandeirantes Bataguassu Batayporã Bela Vista Bodoquena Bonito Brasilândia Caarapó Camapuã Campo Grande Caracol Cassilândia Chapadão do Sul Corguinho Coronel Sapucaia Corumbá Costa Rica Coxim Deodápolis Dois Irmãos do Buriti Douradina Dourados Eldorado Fátima do Sul Glória de Dourados Guia Lopes da Laguna Iguatemi 13.819 2.148 31.697 24.066 8.384 6.430 7.892 20.426 46.007 8.049 6.585 19.171 12.288 23.411 8.522 17.841 12.963 19.587 14.230 749.768 5.007 21.282 15.425 3.537 13.562 100.268 16.318 33.021 9.870 9.702 4.726 183.096 11.080 17.204 8.873 12.335 15.194 REC. ESTADUAL ANUAL 42.118,06 8.531,17 68.850,91 52.285,63 60.581,95 14.119,17 17.150,25 44.300,62 109.264,90 21.350,33 19.303,36 41.455,63 26.599,83 50.851,04 19.162,11 40.347,53 31.134,61 42.823,69 44.988,57 1.982.725,15 15.580,47 46.260,83 40.529,64 16.343,38 29.480,89 323.043,12 38.171,51 71.743,76 23.508,62 21.109,40 15.772,18 397.105,03 26.480,27 37.714,81 22.189,08 26.752,89 39.306,68 CONTRAPARTIDA (R$) 585.730,36 REC. ESTADUAL ANUAL INCENTIVO REPASSE FEDERAL CONTRAPARTIDA (R$) (R$) TOTAL (R$) 6.633,12 48.751,18 14.625,35 1.031,04 9.562,21 2.868,66 15.214,56 84.065,47 25.219,64 11.551,68 63.837,31 19.151,19 4.024,32 64.606,27 19.381,88 3.086,40 17.205,57 5.161,67 3.788,16 20.938,41 6.281,52 9.804,48 54.105,10 16.231,53 22.083,36 131.348,26 39.404,48 3.863,52 25.213,85 7.564,16 3.160,80 22.464,16 6.739,25 9.202,08 50.657,71 15.197,31 5.898,24 32.498,07 9.749,42 11.237,28 62.088,32 18.626,50 4.090,56 23.252,67 6.975,80 8.563,68 48.911,21 14.673,36 6.222,24 37.356,85 11.207,06 9.401,76 52.225,45 15.667,64 6.830,40 51.818,97 15.545,69 359.888,64 2.342.613,79 702.784,14 2.403,36 17.983,83 5.395,15 10.215,36 56.476,19 16.942,86 7.404,00 47.933,64 14.380,09 1.697,76 18.041,14 5.412,34 6.509,76 35.990,65 10.797,20 48.128,64 371.171,76 111.351,53 7.832,64 46.004,15 13.801,25 15.850,08 87.593,84 26.278,15 4.737,60 28.246,22 8.473,87 4.656,96 25.766,36 7.729,91 2.268,48 18.040,66 5.412,20 87.886,08 484.991,11 145.497,33 5.318,40 31.798,67 9.539,60 8.257,92 45.972,73 13.791,82 4.259,04 26.448,12 7.934,44 5.920,80 32.673,69 9.802,11 7.293,12 46.599,80 13.979,94 TFVS TOTAL (R$) 2.538.164,90 TFVS TOTAL (R$) 63.376,53 12.430,87 109.285,11 82.988,50 83.988,15 22.367,24 27.219,93 70.336,63 170.752,74 32.778,01 29.203,41 65.855,02 42.247,49 80.714,82 30.228,47 63.584,57 48.563,91 67.893,09 67.364,66 3.045.397,93 23.378,98 73.419,05 62.313,73 23.453,48 46.787,85 482.523,29 59.805,40 113.871,99 36.720,09 33.496,27 23.452,86 630.488,44 41.338,27 59.764,55 34.382,56 42.475,80 60.579,74 REPASSE MENSAL DE RECURSO FEDERAL (R$) 162.702,88 REPASSE MENSAL DE RECURSO FEDERAL (R$) 4.062,60 796,85 7.005,46 5.319,78 5.383,86 1.433,80 1.744,87 4.508,76 10.945,69 2.101,15 1.872,01 4.221,48 2.708,17 5.174,03 1.937,72 4.075,93 3.113,07 4.352,12 4.318,25 195.217,82 1.498,65 4.706,35 3.994,47 1.503,43 2.999,22 30.930,98 3.833,68 7.299,49 2.353,85 2.147,20 1.503,39 40.415,93 2.649,89 3.831,06 2.204,01 2.722,81 3.883,32 90 500440 500450 500460 500470 500480 500490 500500 500510 500515 500520 500525 500540 500560 500568 500570 500580 500600 500620 500625 500630 500635 500640 500660 500690 500710 500720 500730 500740 500750 500755 500769 500780 500770 500790 500793 500795 500797 500800 500830 500840 ISSN 1677-7042 Inocência Itaporã Itaquiraí Ivinhema Japorã Jaraguari Jardim Jateí Juti Ladário Laguna Carapã Maracaju Miranda Mundo Novo Naviraí Nioaque Nova Alvorada do Sul Nova Andradina Novo Horizonte do Sul Paranaíba Paranhos Pedro Gomes Ponta Porã Porto Murtinho Ribas do Rio Pardo Rio Brilhante Rio Negro Rio Verde de Mato Grosso Rochedo Santa Rita do Pardo São Gabriel do Oeste Selvíria Sete Quedas Sidrolândia Sonora Tacuru Taquarussu Terenos Três Lagoas Vicentina TOTAIS 1 8.687 17.740 17.449 20.271 7.157 5.948 24.557 3.470 4.798 17.401 6.090 28.236 24.781 14.271 40.416 17.610 11.646 38.847 5.050 39.424 10.675 8.670 67.190 13.634 18.787 26.816 5.324 20.057 4.882 7.333 19.820 6.159 8.394 28.412 11.839 9.647 2.841 12.705 85.886 4.837 2.261.541 22.754,16 38.595,44 43.221,59 44.342,57 15.487,14 12.903,72 53.307,73 7.628,61 13.283,16 37.698,27 15.318,29 61.327,98 65.431,69 35.522,43 87.684,29 38.104,09 28.667,58 84.296,37 13.476,15 85.830,62 23.219,94 20.776,94 145.767,86 29.686,50 42.030,29 57.985,68 12.391,70 44.905,29 11.269,29 24.654,41 42.868,44 15.553,39 23.996,49 61.378,46 26.486,90 24.898,07 6.870,07 32.903,13 186.463,99 12.464,85 5.580.490,64 4.169,76 8.515,20 8.375,52 9.730,08 3.435,36 2.855,04 11.787,36 1.665,60 2.303,04 8.352,48 2.923,20 13.553,28 11.894,88 6.850,08 19.399,68 8.452,80 5.590,08 18.646,56 2.424,00 18.923,52 5.124,00 4.161,60 32.251,20 6.544,32 9.017,76 12.871,68 2.555,52 9.627,36 2.343,36 3.519,84 9.513,60 2.956,32 4.029,12 13.637,76 5.682,72 4.630,56 1.363,68 6.098,40 41.225,28 2.321,76 1.085.539,68 26.923,92 47.110,64 51.597,11 54.072,65 18.922,50 15.758,76 65.095,09 9.294,21 15.586,20 46.050,75 18.241,49 74.881,26 77.326,57 42.372,51 107.083,97 46.556,89 34.257,66 102.942,93 15.900,15 104.754,14 28.343,94 24.938,54 178.019,06 36.230,82 51.048,05 70.857,36 14.947,22 54.532,65 13.612,65 28.174,25 52.382,04 18.509,71 28.025,61 75.016,22 32.169,62 29.528,63 8.233,75 39.001,53 227.689,27 14.786,61 6.666.030,32 Nº 168, quinta-feira, 31 de agosto de 2006 8.077,18 14.133,19 15.479,13 16.221,80 5.676,75 4.727,63 19.528,53 2.788,26 4.675,86 13.815,23 5.472,45 22.464,38 23.197,97 12.711,75 32.125,19 13.967,07 10.277,30 30.882,88 4.770,05 31.426,24 8.503,18 7.481,56 53.405,72 10.869,25 15.314,42 21.257,21 4.484,17 16.359,80 4.083,80 8.452,28 15.714,61 5.552,91 8.407,68 22.504,87 9.650,89 8.858,59 2.470,13 11.700,46 68.306,78 4.435,98 1.999.809,17 35.001,10 61.243,83 67.076,24 70.294,45 24.599,25 20.486,39 84.623,62 12.082,47 20.262,06 59.865,98 23.713,94 97.345,64 100.524,54 55.084,26 139.209,16 60.523,96 44.534,96 133.825,81 20.670,20 136.180,38 36.847,12 32.420,10 231.424,78 47.100,07 66.362,47 92.114,57 19.431,39 70.892,45 17.696,45 36.626,53 68.096,65 24.062,62 36.433,29 97.521,09 41.820,51 38.387,22 10.703,88 50.701,99 295.996,05 19.222,59 8.665.839,49 2.243,66 3.925,89 4.299,76 4.506,05 1.576,88 1.313,23 5.424,59 774,52 1.298,85 3.837,56 1.520,12 6.240,11 6.443,88 3.531,04 8.923,66 3.879,74 2.854,81 8.578,58 1.325,01 8.729,51 2.362,00 2.078,21 14.834,92 3.019,24 4.254,00 5.904,78 1.245,60 4.544,39 1.134,39 2.347,85 4.365,17 1.542,48 2.335,47 6.251,35 2.680,80 2.460,72 686,15 3.250,13 18.974,11 1.232,22 555.502,58 ESTADO: MATO GROSSO - ESTRATO 1 VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 51 MUNICÍPIOS CÓD. IBGE MT 848.055 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 1.185.930,36 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 510025 510035 510080 510140 510190 510268 510269 510270 510279 510285 510305 510310 510320 510325 510330 510335 510337 510370 510385 510410 510455 510510 510515 510517 510525 510530 510558 510560 510615 510621 510880 510890 510895 Alta Floresta Alto Boa Vista Apiacás Aripuanã Brasnorte Campos de Júlio Canabrava do Norte Canarana Carlinda Castanheira Cláudia Cocalinho Colíder Colniza Comodoro Confresa Cotriguaçu Feliz Natal Gaúcha do Norte Guarantã do Norte Itaúba Juara Juína Juruena Lucas do Rio Verde Luciara Marcelândia Matupá Nova Bandeirantes Nova Canaã do Norte Nova Guarita Nova Maringá Nova Monte Verde 47.236 4.359 6.379 18.569 12.060 4.055 6.295 18.732 9.557 7.053 11.728 5.390 26.938 13.562 18.858 26.955 12.696 9.132 5.465 32.940 6.383 35.342 39.296 6.217 27.224 2.120 17.996 11.958 9.366 11.091 5.516 4.152 8.570 REC. ESTADUAL ANUAL 243.147,54 21.487,52 33.104,00 91.854,14 60.226,88 19.898,95 31.320,52 93.685,85 51.478,74 36.947,50 58.793,41 27.746,24 139.712,96 67.085,25 93.915,96 131.032,25 61.409,37 45.029,20 27.427,33 165.694,60 32.377,83 178.199,05 201.380,61 31.748,20 133.483,72 11.230,64 89.700,32 61.045,62 46.189,49 57.495,19 28.530,11 21.220,94 42.670,24 INCENTIVO (R$) 22.673,28 2.092,32 3.061,92 8.913,12 5.788,80 1.946,40 3.021,60 8.991,36 4.587,36 3.385,44 5.629,44 2.587,20 12.930,24 6.509,76 9.051,84 12.938,40 6.094,08 4.383,36 2.623,20 15.811,20 3.063,84 16.964,16 18.862,08 2.984,16 13.067,52 1.017,60 8.638,08 5.739,84 4.495,68 5.323,68 2.647,68 1.992,96 4.113,60 CONTRAPARTIDA (R$) 237.186,07 REC. ESTADUAL ANUAL REPASSE FEDERAL CONTRAPARTIDA (R$) TOTAL (R$) 265.820,82 53.164,16 23.579,84 4.715,97 36.165,92 7.233,18 100.767,26 20.153,45 66.015,68 13.203,14 21.845,35 4.369,07 34.342,12 6.868,42 102.677,21 20.535,44 56.066,10 11.213,22 40.332,94 8.066,59 64.422,85 12.884,57 30.333,44 6.066,69 152.643,20 30.528,64 73.595,01 14.719,00 102.967,80 20.593,56 143.970,65 28.794,13 67.503,45 13.500,69 49.412,56 9.882,51 30.050,53 6.010,11 181.505,80 36.301,16 35.441,67 7.088,33 195.163,21 39.032,64 220.242,69 44.048,54 34.732,36 6.946,47 146.551,24 29.310,25 12.248,24 2.449,65 98.338,40 19.667,68 66.785,46 13.357,09 50.685,17 10.137,03 62.818,87 12.563,77 31.177,79 6.235,56 23.213,90 4.642,78 46.783,84 9.356,77 TFVS TOTAL (R$) 1.423.116,43 TFVS TOTAL (R$) 318.984,98 28.295,81 43.399,10 120.920,71 79.218,82 26.214,42 41.210,54 123.212,65 67.279,32 48.399,53 77.307,42 36.400,13 183.171,84 88.314,01 123.561,36 172.764,78 81.004,14 59.295,07 36.060,64 217.806,96 42.530,00 234.195,85 264.291,23 41.678,83 175.861,49 14.697,89 118.006,08 80.142,55 60.822,20 75.382,64 37.413,35 27.856,68 56.140,61 REPASSE MENSAL DE RECURSO FEDERAL (R$) 98.827,53 REPASSE MENSAL DE RECURSO FEDERAL (R$) 22.151,74 1.964,99 3.013,83 8.397,27 5.501,31 1.820,45 2.861,84 8.556,43 4.672,18 3.361,08 5.368,57 2.527,79 12.720,27 6.132,92 8.580,65 11.997,55 5.625,29 4.117,71 2.504,21 15.125,48 2.953,47 16.263,60 18.353,56 2.894,36 12.212,60 1.020,69 8.194,87 5.565,46 4.223,76 5.234,91 2.598,15 1.934,49 3.898,65 1 Nº 168, quinta-feira, 31 de agosto de 2006 510624 510627 510626 510629 510630 510642 510680 510677 510706 510718 510757 510724 510774 510777 510785 510735 510787 510788 510790 510792 510794 510800 510805 510830 510850 510860 TOTAIS Nova Ubiratã Novo Horizonte do Norte Novo Mundo Paranaíta Paranatinga Peixoto de Azevedo Porto dos Gaúchos Porto Alegre do Norte Querência Ribeirão Cascalheira Rondolândia Santa Carmem Santa Cruz do Xingu Santa Terezinha São Félix do Araguaia São José do Xingu Sapezal Serra Nova Dourada Sinop Sorriso Tabaporã Tapurah Terra Nova do Norte União do Sul Vera Vila Rica 7.430 3.037 6.278 9.032 15.755 19.224 6.422 9.337 9.947 7.633 4.166 4.290 1.416 6.684 9.259 6.678 11.926 1.295 99.490 48.326 16.055 7.489 11.846 5.584 11.126 19.418 842.333 36.763,95 16.038,42 31.254,99 47.544,06 80.823,47 104.683,67 32.446,55 47.503,21 48.960,53 39.057,75 20.608,96 21.516,90 6.973,98 34.088,68 47.855,18 32.887,86 57.950,31 6.430,61 491.201,53 238.102,10 78.235,30 47.653,59 62.558,77 27.584,72 55.561,89 96.782,28 4.247.339,43 3.566,40 1.457,76 3.013,44 4.335,36 7.562,40 9.227,52 3.082,56 4.481,76 4.774,56 3.663,84 1.999,68 2.059,20 679,68 3.208,32 4.444,32 3.205,44 5.724,48 621,60 47.755,20 23.196,48 7.706,40 3.594,72 5.686,08 2.680,32 5.340,48 9.320,64 404.319,84 40.330,35 17.496,18 34.268,43 51.879,42 88.385,87 113.911,19 35.529,11 51.984,97 53.735,09 42.721,59 22.608,64 23.576,10 7.653,66 37.297,00 52.299,50 36.093,30 63.674,79 7.052,21 538.956,73 261.298,58 85.941,70 51.248,31 68.244,85 30.265,04 60.902,37 106.102,92 4.651.659,27 ISSN 1677-7042 8.066,07 3.499,24 6.853,69 10.375,88 17.677,17 22.782,24 7.105,82 10.396,99 10.747,02 8.544,32 4.521,73 4.715,22 1.530,73 7.459,40 10.459,90 7.218,66 12.734,96 1.410,44 107.791,35 52.259,72 17.188,34 10.249,66 13.648,97 6.053,01 12.180,47 21.220,58 930.331,84 48.396,42 20.995,42 41.122,12 62.255,30 106.063,04 136.693,43 42.634,93 62.381,96 64.482,11 51.265,91 27.130,37 28.291,32 9.184,39 44.756,40 62.759,40 43.311,96 76.409,75 8.462,65 646.748,08 313.558,30 103.130,04 61.497,97 81.893,82 36.318,05 73.082,84 127.323,50 5.581.991,11 91 3.360,86 1.458,02 2.855,70 4.323,29 7.365,49 9.492,60 2.960,76 4.332,08 4.477,92 3.560,13 1.884,05 1.964,68 637,81 3.108,08 4.358,29 3.007,78 5.306,23 587,68 44.913,06 21.774,88 7.161,81 4.270,69 5.687,07 2.522,09 5.075,20 8.841,91 387.638,29 ESTADO: MATO GROSSO - ESTRATO 2 VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 51 MUNICÍPIOS CÓD. IBGE MT 1.955.219 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 1.413.650,98 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 510010 510020 510030 510040 510050 510060 510100 510120 510125 510130 510160 510170 510180 510250 510260 510263 510267 510300 510336 510340 510343 510345 510350 510360 510380 510390 510395 510420 510450 510460 510480 510490 510500 510520 510523 510562 510590 510600 510610 510620 510618 510885 510622 510617 510623 510619 510625 Acorizal Água Boa Alto Araguaia Alto Garças Alto Paraguai Alto Taquari Araguaiana Araguainha Araputanga Arenápolis Barão de Melgaço Barra do Bugres Barra do Garças Cáceres Campinápolis Campo Novo do Parecis Campo Verde Chapada dos Guimarães Conquista D'Oeste Cuiabá Curvelândia Denise Diamantino Dom Aquino Figueirópolis d'Oeste General Carneiro Glória d'Oeste Guiratinga Indiavaí Itiquira Jaciara Jangada Jauru Juscimeira Lambari d'Oeste Mirassol d'Oeste Nobres Nortelândia Nossa Senhora do Livramento Nova Brasilândia Nova Lacerda Nova Marilândia Nova Mutum Nova Nazaré Nova Olímpia Nova Santa Helena Nova Xavantina 6.136 14.849 11.811 8.353 6.144 5.392 3.451 1.312 14.374 10.388 6.319 31.923 56.127 89.054 12.796 25.202 24.267 17.607 2.892 533.800 4.900 9.180 20.196 8.204 3.627 4.375 2.666 11.323 2.077 9.949 26.930 8.329 12.794 12.762 3.704 22.643 15.531 5.478 13.175 4.786 4.675 2.844 18.329 1.998 18.743 3.603 17.408 REC. ESTADUAL ANUAL 12.298,69 29.836,06 23.724,57 16.787,61 12.605,36 10.784,00 6.935,66 2.641,37 28.815,57 21.009,86 12.845,51 63.846,00 112.375,42 178.186,76 25.678,98 50.404,00 48.534,00 35.214,00 5.784,00 2.750.011,20 9.808,01 18.360,00 40.417,50 16.513,18 7.363,34 8.790,98 5.431,85 22.900,57 4.172,43 19.915,74 53.860,00 16.658,00 25.678,01 25.575,40 7.544,61 45.524,36 31.157,91 11.196,07 26.368,86 9.725,72 9.350,00 5.688,50 36.658,00 4.014,49 37.486,00 7.206,00 35.035,72 CONTRAPARTIDA (R$) 424.095,29 REC. ESTADUAL ANUAL INCENTIVO REPASSE FEDERAL CONTRAPARTIDA (R$) (R$) TOTAL (R$) 2.945,28 15.243,97 4.573,19 7.127,52 36.963,58 11.089,07 5.669,28 29.393,85 8.818,16 4.009,44 20.797,05 6.239,12 2.949,12 15.554,48 4.666,34 2.588,16 13.372,16 4.011,65 1.656,48 8.592,14 2.577,64 629,76 3.271,13 981,34 6.899,52 35.715,09 10.714,53 4.986,24 25.996,10 7.798,83 3.033,12 15.878,63 4.763,59 15.323,04 79.169,04 23.750,71 26.940,96 139.316,38 41.794,91 42.745,92 220.932,68 66.279,80 6.142,08 31.821,06 9.546,32 12.096,96 62.500,96 18.750,29 11.648,16 60.182,16 18.054,65 8.451,36 43.665,36 13.099,61 1.388,16 7.172,16 2.151,65 256.224,00 43.665,36 13.099,61 2.352,00 12.160,01 3.648,00 4.406,40 22.766,40 6.829,92 9.694,08 50.111,58 15.033,47 3.937,92 20.451,10 6.135,33 1.740,96 9.104,30 2.731,29 2.100,00 10.890,98 3.267,29 1.279,68 6.711,53 2.013,46 5.435,04 28.335,61 8.500,68 996,96 5.169,39 1.550,82 4.775,52 24.691,26 7.407,38 12.926,40 66.786,40 20.035,92 3.997,92 20.655,92 6.196,78 6.141,12 31.819,13 9.545,74 6.125,76 31.701,16 9.510,35 1.777,92 9.322,53 2.796,76 10.868,64 56.393,00 16.917,90 7.454,88 38.612,79 11.583,84 2.629,44 13.825,51 4.147,65 6.324,00 32.692,86 9.807,86 2.297,28 12.023,00 3.606,90 2.244,00 11.594,00 3.478,20 1.365,12 7.053,62 2.116,09 8.797,92 45.455,92 13.636,78 959,04 4.973,53 1.492,06 8.996,64 46.482,64 13.944,79 1.729,44 8.935,44 2.680,63 8.355,84 43.391,56 13.017,47 TFVS TOTAL (R$) 1.837.746,27 TFVS TOTAL (R$) 19.817,16 48.052,65 38.212,01 27.036,17 20.220,82 17.383,81 11.169,78 4.252,47 46.429,62 33.794,93 20.642,22 102.919,75 181.111,29 287.212,48 41.367,38 81.251,25 78.236,81 56.764,97 9.323,81 56.764,97 15.808,01 29.596,32 65.145,05 26.586,43 11.835,59 14.158,27 8.724,99 36.836,29 6.720,21 32.098,64 86.822,32 26.852,70 41.364,87 41.211,51 12.119,29 73.310,90 50.196,63 17.973,16 42.500,72 15.629,90 15.072,20 9.169,71 59.092,70 6.465,59 60.427,43 11.616,07 56.409,03 REPASSE MENSAL DE RECURSO FEDERAL (R$) 117.804,25 REPASSE MENSAL DE RECURSO FEDERAL (R$) 1.270,33 3.080,30 2.449,49 1.733,09 1.296,21 1.114,35 716,01 272,59 2.976,26 2.166,34 1.323,22 6.597,42 11.609,70 18.411,06 2.651,76 5.208,41 5.015,18 3.638,78 597,68 3.638,78 1.013,33 1.897,20 4.175,97 1.704,26 758,69 907,58 559,29 2.361,30 430,78 2.057,61 5.565,53 1.721,33 2.651,59 2.641,76 776,88 4.699,42 3.217,73 1.152,13 2.724,41 1.001,92 966,17 587,80 3.787,99 414,46 3.873,55 744,62 3.615,96 92 510628 510637 510645 510650 510665 510670 510675 510682 510685 510700 510704 510715 510719 510720 510760 510770 510775 510776 510726 510780 510729 510730 510710 510740 510795 510810 510820 510835 510840 510550 ISSN 1677-7042 Novo São Joaquim Pedra Preta Planalto da Serra Poconé Pontal do Araguaia Ponte Branca Pontes e Lacerda Porto Esperidião Porto Estrela Poxoréo Primavera do Leste Reserva do Cabaçal Ribeirãozinho Rio Branco Rondonópolis Rosário Oeste Salto do Céu Santa Rita do Trivelato Santo Afonso Santo Antônio do Leverger São José do Povo São José do Rio Claro São José dos Quatro Marcos São Pedro da Cipa Tangará da Serra Tesouro Torixoréu Vale de São Domingos Várzea Grande Vila Bela da Santíssima Trindade TOTAIS 8.736 15.106 2.952 31.348 4.415 1.956 41.632 10.879 4.189 17.619 56.982 1.792 2.326 4.689 166.830 17.835 3.079 1.688 2.270 15.464 3.126 14.176 18.241 3.618 70.259 2.242 4.288 3.275 248.728 14.528 1.946.694 1 17.472,00 30.212,00 5.925,83 62.947,00 8.830,00 3.945,72 83.264,00 21.770,40 8.475,16 35.671,54 113.964,00 3.666,48 4.652,00 9.468,14 333.660,00 35.953,15 6.341,37 3.376,00 4.625,30 31.079,43 6.275,80 28.352,00 36.820,22 7.258,94 140.518,00 4.598,73 8.677,08 6.612,87 497.456,00 29.056,00 5.581.645,03 4.193,28 7.250,88 1.416,96 15.047,04 2.119,20 938,88 19.983,36 5.221,92 2.010,72 8.457,12 27.351,36 860,16 1.116,48 2.250,72 80.078,40 8.560,80 1.477,92 810,24 1.089,60 7.422,72 1.500,48 6.804,48 8.755,68 1.736,64 33.724,32 1.076,16 2.058,24 1.572,00 119.389,44 6.973,44 934.413,12 21.665,28 37.462,88 7.342,79 77.994,04 10.949,20 4.884,60 103.247,36 26.992,32 10.485,88 44.128,66 141.315,36 4.526,64 5.768,48 11.718,86 413.738,40 44.513,95 7.819,29 4.186,24 5.714,90 38.502,15 7.776,28 35.156,48 45.575,90 8.995,58 174.242,32 5.674,89 10.735,32 8.184,87 616.845,44 36.029,44 3.553.488,31 <!ID637867-2> Nº 168, quinta-feira, 31 de agosto de 2006 6.499,58 11.238,86 2.202,84 23.398,21 3.284,76 1.465,38 30.974,21 8.097,70 3.145,76 13.238,60 42.394,61 1.357,99 1.730,54 3.515,66 124.121,52 13.354,19 2.345,79 1.255,87 1.714,47 11.550,65 2.332,88 10.546,94 13.672,77 2.698,67 52.272,70 1.702,47 3.220,60 2.455,46 185.053,63 10.808,83 1.066.046,51 28.164,86 48.701,74 9.545,63 101.392,25 14.233,96 6.349,98 134.221,57 35.090,02 13.631,64 57.367,26 183.709,97 5.884,63 7.499,02 15.234,52 537.859,92 57.868,14 10.165,08 5.442,11 7.429,37 50.052,80 10.109,16 45.703,42 59.248,67 11.694,25 226.515,02 7.377,36 13.955,92 10.640,33 801.899,07 46.838,27 4.619.534,82 1.805,44 3.121,91 611,90 6.499,50 912,43 407,05 8.603,95 2.249,36 873,82 3.677,39 11.776,28 377,22 480,71 976,57 34.478,20 3.709,50 651,61 348,85 476,24 3.208,51 648,02 2.929,71 3.797,99 749,63 14.520,19 472,91 894,61 682,07 51.403,79 3.002,45 296.124,03 ESTADO: PARÁ VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 15 MUNICÍPIOS CÓD. IBGE PA 6.970.586 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 7.584.910,97 RECURSO FEDERAL AO TFVS TFVS (R$) 150010 150013 150020 150030 150040 150050 150060 150070 150080 150085 150090 150095 150120 150130 150140 150145 150150 150157 150170 150172 150175 150178 150180 150200 150195 150210 150215 150220 150230 150240 150250 150270 150285 150290 150293 150295 150300 150307 150309 150310 150320 150330 150340 Abaetetuba Abel Figueiredo Acará Afuá Alenquer Almeirim Altamira Anajás Ananindeua Anapu Augusto Corrêa Aurora do Pará Baião Barcarena Belém Belterra Benevides Bom Jesus do Tocantins Bragança Brasil Novo Brejo Grande do Araguaia Breu Branco Breves Cachoeira do Arari Cachoeira do Piriá Cametá Canaã dos Carajás Capanema Capitão Poço Castanhal Chaves Conceição do Araguaia Curuá Curuçá Dom Eliseu Eldorado dos Carajás Faro Garrafão do Norte Goianésia do Pará Gurupá Igarapé-Açu Igarapé-Miri Inhangapi 131.158 6.952 61.487 35.455 40.015 34.280 84.398 20.852 482.171 6.880 34.695 24.344 21.775 74.120 1.405.871 17.192 44.216 14.060 102.232 20.747 8.124 44.147 85.181 17.372 19.948 105.416 13.421 60.849 52.474 154.811 17.319 44.224 9.835 29.705 49.031 40.970 14.280 26.569 29.981 25.685 35.591 59.346 8.316 REC. ESTADUAL ANUAL 419.172,37 24.977,88 205.440,96 155.843,56 204.568,44 293.272,17 667.376,44 116.209,80 1.841.893,22 79.954,41 148.443,43 82.494,38 112.809,62 237.855,68 5.920.243,63 62.053,55 168.905,12 52.560,50 351.894,14 82.385,84 29.944,43 172.405,91 315.081,18 63.710,63 70.150,93 341.782,96 51.527,22 195.317,31 170.977,93 491.306,44 120.922,30 154.963,62 36.079,97 93.087,25 168.445,46 137.146,10 76.988,57 87.130,58 126.626,65 102.804,83 115.765,91 193.351,71 28.942,97 INCENTIVO (R$) 62.955,84 3.336,96 29.513,76 17.018,40 19.207,20 16.454,40 40.511,04 10.008,96 231.442,08 3.302,40 16.653,60 11.685,12 10.452,00 35.577,60 674.818,08 8.252,16 21.223,68 6.748,80 49.071,36 9.958,56 3.899,52 21.190,56 40.886,88 8.338,56 9.575,04 50.599,68 6.442,08 29.207,52 25.187,52 74.309,28 8.313,12 21.227,52 4.720,80 14.258,40 23.534,88 19.665,60 6.854,40 12.753,12 14.390,88 12.328,80 17.083,68 28.486,08 3.991,68 CONTRAPARTIDA (R$) 1.516.982,19 REC. ESTADUAL ANUAL REPASSE FEDERAL CONTRAPARTIDA (R$) TOTAL (R$) 482.128,21 96.425,64 28.314,84 5.662,97 234.954,72 46.990,94 172.861,96 34.572,39 223.775,64 44.755,13 309.726,57 61.945,31 707.887,48 141.577,50 126.218,76 25.243,75 2.073.335,30 414.667,06 83.256,81 16.651,36 165.097,03 33.019,41 94.179,50 18.835,90 123.261,62 24.652,32 273.433,28 54.686,66 6.595.061,71 1.319.012,34 70.305,71 14.061,14 190.128,80 38.025,76 59.309,30 11.861,86 400.965,50 80.193,10 92.344,40 18.468,88 33.843,95 6.768,79 193.596,47 38.719,29 355.968,06 71.193,61 72.049,19 14.409,84 79.725,97 15.945,19 392.382,64 78.476,53 57.969,30 11.593,86 224.524,83 44.904,97 196.165,45 39.233,09 565.615,72 113.123,14 129.235,42 25.847,08 176.191,14 35.238,23 40.800,77 8.160,15 107.345,65 21.469,13 191.980,34 38.396,07 156.811,70 31.362,34 83.842,97 16.768,59 99.883,70 19.976,74 141.017,53 28.203,51 115.133,63 23.026,73 132.849,59 26.569,92 221.837,79 44.367,56 32.934,65 6.586,93 TFVS TOTAL (R$) 9.101.893,16 TFVS TOTAL (R$) 578.553,85 33.977,81 281.945,66 207.434,35 268.530,77 371.671,88 849.464,98 151.462,51 2.488.002,36 99.908,17 198.116,44 113.015,40 147.913,94 328.119,94 7.914.074,05 84.366,85 228.154,56 71.171,16 481.158,60 110.813,28 40.612,74 232.315,76 427.161,67 86.459,03 95.671,16 470.859,17 69.563,16 269.429,80 235.398,54 678.738,86 155.082,50 211.429,37 48.960,92 128.814,78 230.376,41 188.174,04 100.611,56 119.860,44 169.221,04 138.160,36 159.419,51 266.205,35 39.521,58 REPASSE MENSAL DE RECURSO FEDERAL (R$) 632.075,91 REPASSE MENSAL DE RECURSO FEDERAL (R$) 40.177,35 2.359,57 19.579,56 14.405,16 18.647,97 25.810,55 58.990,62 10.518,23 172.777,94 6.938,07 13.758,09 7.848,29 10.271,80 22.786,11 549.588,48 5.858,81 15.844,07 4.942,44 33.413,79 7.695,37 2.820,33 16.133,04 29.664,01 6.004,10 6.643,83 32.698,55 4.830,78 18.710,40 16.347,12 47.134,64 10.769,62 14.682,60 3.400,06 8.945,47 15.998,36 13.067,64 6.986,91 8.323,64 11.751,46 9.594,47 11.070,80 18.486,48 2.744,55 1 Nº 168, quinta-feira, 31 de agosto de 2006 150345 150350 150360 150370 150375 150380 150390 150400 150405 150420 150430 150440 150442 150445 150450 150460 150470 150480 150490 150495 150497 150500 150503 150506 150510 150520 150530 150540 150543 150548 150549 150550 150553 150560 150563 150565 150580 150590 150600 150610 150611 150613 150616 150618 150619 150620 150630 150635 150650 150655 150658 150660 150670 150680 150690 150700 150715 150720 150730 150740 150745 150747 150750 150760 150770 150775 150780 150790 150795 150796 150797 150800 150803 150805 150808 150810 150812 150815 150820 150830 150835 150840 Ipixuna do Pará Irituia Itaituba Itupiranga Jacareacanga Jacundá Juruti Limoeiro do Ajuru Mãe do Rio Marabá Maracanã Marapanim Marituba Medicilândia Melgaço Mocajuba Moju Monte Alegre Muaná Nova Esperança do Piriá Nova Ipixuna Nova Timboteua Novo Progresso Novo Repartimento Óbidos Oeiras do Pará Oriximiná Ourém Ourilândia do Norte Pacajá Palestina do Pará Paragominas Parauapebas Peixe-Boi Piçarra Placas Portel Porto de Moz Prainha Primavera Quatipuru Redenção Rio Maria Rondon do Pará Rurópolis Salinópolis Salvaterra Santa Bárbara do Pará Santa Isabel do Pará Santa Luzia do Pará Santa Maria das Barreiras Santa Maria do Pará Santana do Araguaia Santarém Santarém Novo Santo Antônio do Tauá São Domingos do Araguaia São Domingos do Capim São Félix do Xingu São Francisco do Pará São Geraldo do Araguaia São João de Pirabas São João do Araguaia São Miguel do Guamá São Sebastião da Boa Vista Sapucaia Senador José Porfírio Soure Tailândia Terra Alta Terra Santa Tomé-Açu Tracuateua Trairão Tucumã Tucuruí Ulianópolis Uruará Vigia Viseu Vitória do Xingu Xinguara TOTAIS 35.067 30.147 96.246 62.856 33.059 47.176 36.170 21.499 23.002 195.807 28.822 27.619 97.254 22.440 25.153 21.824 60.809 67.811 27.409 26.564 13.970 12.646 37.067 50.133 49.111 26.051 53.135 15.421 19.965 30.830 8.806 86.984 91.621 8.884 14.127 15.275 43.425 28.923 30.160 10.817 11.993 70.739 11.836 45.329 27.913 40.202 17.141 13.018 49.428 19.755 13.290 22.669 40.800 274.012 6.028 21.531 23.587 31.495 40.717 15.890 27.303 18.251 16.452 46.649 19.379 2.911 11.113 21.510 51.421 10.132 16.968 50.951 26.427 17.305 21.509 85.499 26.656 57.645 41.904 53.223 10.349 30.462 6.710.972 124.706,64 100.326,35 482.866,23 254.103,57 278.592,10 177.156,73 135.429,66 72.717,67 75.889,23 676.211,80 94.538,16 90.552,48 371.510,28 91.648,38 92.088,11 72.546,40 233.999,73 280.734,13 96.949,12 92.013,27 47.043,57 42.635,53 241.221,46 232.370,61 218.706,78 93.008,24 422.749,11 51.696,59 96.378,75 161.687,57 31.701,62 343.943,66 328.687,86 30.664,95 53.987,29 66.851,22 221.360,78 135.375,25 150.605,71 36.381,17 40.183,92 251.339,47 47.526,89 164.061,75 106.140,82 128.418,36 58.092,61 49.728,76 176.685,73 67.042,29 68.722,05 74.224,56 181.188,45 924.669,69 21.148,65 70.822,75 79.154,01 104.793,80 351.598,99 52.818,55 95.547,74 60.936,28 56.412,36 151.181,00 66.433,45 13.329,36 79.287,72 77.725,53 196.353,24 33.954,89 59.586,01 170.570,37 86.610,44 103.450,49 75.626,66 297.929,83 98.005,94 209.182,78 135.447,50 216.458,89 40.921,69 106.944,76 26.924.712,79 16.832,16 14.470,56 46.198,08 30.170,88 15.868,32 22.644,48 17.361,60 10.319,52 11.040,96 93.987,36 13.834,56 13.257,12 46.681,92 10.771,20 12.073,44 10.475,52 29.188,32 32.549,28 13.156,32 12.750,72 6.705,60 6.070,08 17.792,16 24.063,84 23.573,28 12.504,48 25.504,80 7.402,08 9.583,20 14.798,40 4.226,88 41.752,32 43.978,08 4.264,32 6.780,96 7.332,00 20.844,00 13.883,04 14.476,80 5.192,16 5.756,64 33.954,72 5.681,28 21.757,92 13.398,24 19.296,96 8.227,68 6.248,64 23.725,44 9.482,40 6.379,20 10.881,12 19.584,00 131.525,76 2.893,44 10.334,88 11.321,76 15.117,60 19.544,16 7.627,20 13.105,44 8.760,48 7.896,96 22.391,52 9.301,92 1.397,28 5.334,24 10.324,80 24.682,08 4.863,36 8.144,64 24.456,48 12.684,96 8.306,40 10.324,32 41.039,52 12.794,88 27.669,60 20.113,92 25.547,04 4.967,52 14.621,76 3.221.266,56 141.538,80 114.796,91 529.064,31 284.274,45 294.460,42 199.801,21 152.791,26 83.037,19 86.930,19 770.199,16 108.372,72 103.809,60 418.192,20 102.419,58 104.161,55 83.021,92 263.188,05 313.283,41 110.105,44 104.763,99 53.749,17 48.705,61 259.013,62 256.434,45 242.280,06 105.512,72 448.253,91 59.098,67 105.961,95 176.485,97 35.928,50 385.695,98 372.665,94 34.929,27 60.768,25 74.183,22 242.204,78 149.258,29 165.082,51 41.573,33 45.940,56 285.294,19 53.208,17 185.819,67 119.539,06 147.715,32 66.320,29 55.977,40 200.411,17 76.524,69 75.101,25 85.105,68 200.772,45 1.056.195,45 24.042,09 81.157,63 90.475,77 119.911,40 371.143,15 60.445,75 108.653,18 69.696,76 64.309,32 173.572,52 75.735,37 14.726,64 84.621,96 88.050,33 221.035,32 38.818,25 67.730,65 195.026,85 99.295,40 111.756,89 85.950,98 338.969,35 110.800,82 236.852,38 155.561,42 242.005,93 45.889,21 121.566,52 30.145.979,35 ISSN 1677-7042 28.307,76 22.959,38 105.812,86 56.854,89 58.892,08 39.960,24 30.558,25 16.607,44 17.386,04 154.039,83 21.674,54 20.761,92 83.638,44 20.483,92 20.832,31 16.604,38 52.637,61 62.656,68 22.021,09 20.952,80 10.749,83 9.741,12 51.802,72 51.286,89 48.456,01 21.102,54 89.650,78 11.819,73 21.192,39 35.297,19 7.185,70 77.139,20 74.533,19 6.985,85 12.153,65 14.836,64 48.440,96 29.851,66 33.016,50 8.314,67 9.188,11 57.058,84 10.641,63 37.163,93 23.907,81 29.543,06 13.264,06 11.195,48 40.082,23 15.304,94 15.020,25 17.021,14 40.154,49 211.239,09 4.808,42 16.231,53 18.095,15 23.982,28 74.228,63 12.089,15 21.730,64 13.939,35 12.861,86 34.714,50 15.147,07 2.945,33 16.924,39 17.610,07 44.207,06 7.763,65 13.546,13 39.005,37 19.859,08 22.351,38 17.190,20 67.793,87 22.160,16 47.370,48 31.112,28 48.401,19 9.177,84 24.313,30 6.029.195,81 169.846,56 137.756,29 634.877,17 341.129,34 353.352,50 239.761,45 183.349,51 99.644,63 104.316,23 924.238,99 130.047,26 124.571,52 501.830,64 122.903,50 124.993,86 99.626,30 315.825,66 375.940,09 132.126,53 125.716,79 64.499,00 58.446,73 310.816,34 307.721,34 290.736,07 126.615,26 537.904,69 70.918,40 127.154,34 211.783,16 43.114,20 462.835,18 447.199,13 41.915,12 72.921,90 89.019,86 290.645,74 179.109,95 198.099,01 49.888,00 55.128,67 342.353,03 63.849,80 222.983,60 143.446,87 177.258,38 79.584,35 67.172,88 240.493,40 91.829,63 90.121,50 102.126,82 240.926,94 1.267.434,54 28.850,51 97.389,16 108.570,92 143.893,68 445.371,78 72.534,90 130.383,82 83.636,11 77.171,18 208.287,02 90.882,44 17.671,97 101.546,35 105.660,40 265.242,38 46.581,90 81.276,78 234.032,22 119.154,48 134.108,27 103.141,18 406.763,22 132.960,98 284.222,86 186.673,70 290.407,12 55.067,05 145.879,82 36.175.175,16 93 11.794,90 9.566,41 44.088,69 23.689,54 24.538,37 16.650,10 12.732,61 6.919,77 7.244,18 64.183,26 9.031,06 8.650,80 34.849,35 8.534,97 8.680,13 6.918,49 21.932,34 26.106,95 9.175,45 8.730,33 4.479,10 4.058,80 21.584,47 21.369,54 20.190,01 8.792,73 37.354,49 4.924,89 8.830,16 14.707,16 2.994,04 32.141,33 31.055,50 2.910,77 5.064,02 6.181,94 20.183,73 12.438,19 13.756,88 3.464,44 3.828,38 23.774,52 4.434,01 15.484,97 9.961,59 12.309,61 5.526,69 4.664,78 16.700,93 6.377,06 6.258,44 7.092,14 16.731,04 88.016,29 2.003,51 6.763,14 7.539,65 9.992,62 30.928,60 5.037,15 9.054,43 5.808,06 5.359,11 14.464,38 6.311,28 1.227,22 7.051,83 7.337,53 18.419,61 3.234,85 5.644,22 16.252,24 8.274,62 9.313,07 7.162,58 28.247,45 9.233,40 19.737,70 12.963,45 20.167,16 3.824,10 10.130,54 2.512.164,97 94 ISSN 1677-7042 1 Nº 168, quinta-feira, 31 de agosto de 2006 ESTADO: PARAÍBA VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 25 MUNICÍPIOS CÓD. IBGE PB 3.595.886 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) REC. ESTADUAL ANUAL 3.324.572,76 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 250010 250020 250030 250040 250050 250053 250057 250060 250073 250077 250080 250090 250100 250110 250115 250120 250130 250135 250140 250150 250153 250160 250157 250170 250180 250190 250200 250205 250210 250215 250220 250230 250240 250250 250270 250280 250290 250300 250310 250320 250330 250340 250350 250355 250360 250370 250375 250380 250390 250400 251640 250403 250407 250410 250415 250420 250430 250435 250440 250450 250460 250470 250480 250485 250490 250500 250510 250523 250520 250527 Água Branca Aguiar Alagoa Grande Alagoa Nova Alagoinha Alcantil Algodão de Jandaíra Alhandra Amparo Aparecida Araçagi Arara Araruna Areia Areia de Baraúnas Areial Aroeiras Assunção Baía da Traição Bananeiras Baraúna Barra de Santa Rosa Barra de Santana Barra de São Miguel Bayeux Belém Belém do Brejo do Cruz Bernardino Batista Boa Ventura Boa Vista Bom Jesus Bom Sucesso Bonito de Santa Fé Boqueirão Borborema Brejo do Cruz Brejo dos Santos Caaporã Cabaceiras Cabedelo Cachoeira dos Índios Cacimba de Areia Cacimba de Dentro Cacimbas Caiçara Cajazeiras Cajazeirinhas Caldas Brandão Camalaú Campina Grande Campo de Santana Capim Caraúbas Carrapateira Casserengue Catingueira Catolé do Rocha Caturité Conceição Condado Conde Congo Coremas Coxixola Cruz do Espírito Santo Cubati Cuité Cuité de Mamanguape Cuitegi Curral de Cima 8.486 4.622 28.568 19.059 12.895 5.397 2.358 17.570 2.049 7.160 17.923 12.558 17.326 24.879 2.304 6.016 19.179 3.254 7.188 20.966 3.604 12.189 8.440 5.235 93.870 17.206 6.303 2.779 6.975 5.487 2.480 4.664 9.347 15.868 5.072 11.549 5.769 20.592 4.259 51.465 8.159 3.733 16.281 6.908 7.322 56.871 2.698 5.310 5.495 376.132 8.750 4.285 3.770 2.340 7.208 4.465 27.531 4.429 17.156 5.929 20.186 4.749 15.534 1.552 14.977 6.456 19.435 6.348 7.420 5.610 15.902,71 9.232,61 51.714,04 34.496,79 23.339,95 9.768,57 4.267,98 31.801,70 3.708,69 12.959,60 35.525,18 22.729,98 31.360,06 45.043,36 4.170,24 10.889,20 34.717,37 5.889,74 13.010,28 37.956,80 6.523,24 22.822,29 15.276,40 9.780,88 226.226,70 31.142,86 12.006,94 5.029,99 12.624,75 9.931,47 4.488,80 8.983,17 16.918,07 28.721,08 9.180,32 20.906,84 10.443,66 37.271,52 7.728,77 124.030,65 15.482,27 6.760,40 29.473,91 12.510,33 13.252,85 115.293,82 5.175,81 9.611,10 10.060,08 793.396,26 16.259,20 7.755,85 6.823,70 4.235,40 13.046,48 8.084,45 49.831,11 8.016,49 31.060,04 11.999,16 48.648,26 8.595,69 28.116,54 2.809,12 36.094,57 11.685,36 41.013,78 11.489,88 13.430,20 10.154,10 250530 250535 250540 250560 250570 250580 250590 250600 Curral Velho Damião Desterro Diamante Dona Inês Duas Estradas Emas Esperança 2.571 4.427 8.339 6.647 11.345 3.031 3.018 28.524 4.653,51 8.012,87 15.093,59 12.033,77 20.534,45 7.033,33 5.463,00 51.628,44 CONTRAPARTIDA (R$) 997.371,83 REC. ESTADUAL ANUAL INCENTIVO REPASSE FEDERAL CONTRAPARTIDA (R$) (R$) TOTAL (R$) 4.073,28 19.975,99 5.992,80 2.218,56 11.451,17 3.435,35 13.712,64 65.426,68 19.628,00 9.148,32 43.645,11 13.093,53 6.189,60 29.529,55 8.858,87 2.590,56 12.359,13 3.707,74 1.131,84 5.399,82 1.619,95 8.433,60 40.235,30 12.070,59 983,52 4.692,21 1.407,66 3.436,80 16.396,40 4.918,92 8.603,04 44.128,22 13.238,47 6.027,84 28.757,82 8.627,35 8.316,48 39.676,54 11.902,96 11.941,92 56.985,28 17.095,58 1.105,92 5.276,16 1.582,85 2.887,68 13.776,88 4.133,06 9.205,92 43.923,29 13.176,99 1.561,92 7.451,66 2.235,50 3.450,24 16.460,52 4.938,16 10.063,68 48.020,48 14.406,14 1.729,92 8.253,16 2.475,95 5.850,72 28.673,01 8.601,90 4.051,20 19.327,60 5.798,28 2.512,80 12.293,68 3.688,10 45.057,60 271.284,30 81.385,29 8.258,88 39.401,74 11.820,52 3.025,44 15.032,38 4.509,71 1.333,92 6.363,91 1.909,17 3.348,00 15.972,75 4.791,83 2.633,76 12.565,23 3.769,57 1.190,40 5.679,20 1.703,76 2.238,72 11.221,89 3.366,57 4.486,56 21.404,63 6.421,39 7.616,64 36.337,72 10.901,32 2.434,56 11.614,88 3.484,46 5.543,52 26.450,36 7.935,11 2.769,12 13.212,78 3.963,83 9.884,16 47.155,68 14.146,70 2.044,32 9.773,09 2.931,93 24.703,20 148.733,85 44.620,16 3.916,32 19.398,59 5.819,58 1.791,84 8.552,24 2.565,67 7.814,88 37.288,79 11.186,64 3.315,84 15.826,17 4.747,85 3.514,56 16.767,41 5.030,22 27.298,08 142.591,90 42.777,57 1.295,04 6.470,85 1.941,26 2.548,80 12.159,90 3.647,97 2.637,60 12.697,68 3.809,30 180.543,36 973.939,62 292.181,89 4.200,00 20.459,20 6.137,76 2.056,80 9.812,65 2.943,80 1.809,60 8.633,30 2.589,99 1.123,20 5.358,60 1.607,58 3.459,84 16.506,32 4.951,90 2.143,20 10.227,65 3.068,30 13.214,88 63.045,99 18.913,80 2.125,92 10.142,41 3.042,72 8.234,88 39.294,92 11.788,48 2.845,92 14.845,08 4.453,52 9.689,28 58.337,54 17.501,26 2.279,52 10.875,21 3.262,56 7.456,32 35.572,86 10.671,86 744,96 3.554,08 1.066,22 7.188,96 43.283,53 12.985,06 3.098,88 14.784,24 4.435,27 9.328,80 50.342,58 15.102,77 3.047,04 14.536,92 4.361,08 3.561,60 16.991,80 5.097,54 2.692,80 12.846,90 3.854,07 <!ID637867-3> 1.234,08 2.124,96 4.002,72 3.190,56 5.445,60 1.454,88 1.448,64 13.691,52 5.887,59 10.137,83 19.096,31 15.224,33 25.980,05 8.488,21 6.911,64 65.319,96 1.766,28 3.041,35 5.728,89 4.567,30 7.794,02 2.546,46 2.073,49 19.595,99 TFVS TOTAL (R$) 4.321.944,59 TFVS TOTAL (R$) REPASSE MENSAL DE RECURSO FEDERAL (R$) 277.047,73 REPASSE MENSAL DE RECURSO FEDERAL (R$) 25.968,79 14.886,52 85.054,68 56.738,64 38.388,42 16.066,87 7.019,77 52.305,89 6.099,87 21.315,32 57.366,69 37.385,17 51.579,50 74.080,86 6.859,01 17.909,94 57.100,28 9.687,16 21.398,68 62.426,62 10.729,11 37.274,91 25.125,88 15.981,78 352.669,59 51.222,26 19.542,09 8.273,08 20.764,58 16.334,80 7.382,96 14.588,46 27.826,02 47.239,04 15.099,34 34.385,47 17.176,61 61.302,38 12.705,02 193.354,01 25.218,17 11.117,91 48.475,43 20.574,02 21.797,63 185.369,47 8.412,11 15.807,87 16.506,98 1.266.121,51 26.596,96 12.756,45 11.223,29 6.966,18 21.458,22 13.295,95 81.959,79 13.185,13 51.083,40 19.298,60 75.838,80 14.137,77 46.244,72 4.620,30 56.268,59 19.219,51 65.445,35 18.898,00 22.089,34 16.700,97 1.664,67 954,26 5.452,22 3.637,09 2.460,80 1.029,93 449,99 3.352,94 391,02 1.366,37 3.677,35 2.396,49 3.306,38 4.748,77 439,68 1.148,07 3.660,27 620,97 1.371,71 4.001,71 687,76 2.389,42 1.610,63 1.024,47 22.607,03 3.283,48 1.252,70 530,33 1.331,06 1.047,10 473,27 935,16 1.783,72 3.028,14 967,91 2.204,20 1.101,07 3.929,64 814,42 12.394,49 1.616,55 712,69 3.107,40 1.318,85 1.397,28 11.882,66 539,24 1.013,33 1.058,14 81.161,64 1.704,93 817,72 719,44 446,55 1.375,53 852,30 5.253,83 845,20 3.274,58 1.237,09 4.861,46 906,27 2.964,41 296,17 3.606,96 1.232,02 4.195,22 1.211,41 1.415,98 1.070,58 7.653,87 13.179,18 24.825,20 19.791,63 33.774,07 11.034,67 8.985,13 84.915,95 490,63 844,82 1.591,36 1.268,69 2.165,00 707,35 575,97 5.443,33 1 Nº 168, quinta-feira, 31 de agosto de 2006 250610 250620 250625 250630 250640 250650 250660 250260 250670 250680 250690 250700 250710 250720 250730 250740 250750 250770 250780 250790 250800 250810 250820 250830 250840 250850 250855 250860 250870 250880 250890 250900 250905 250910 250915 250920 250930 250933 250937 250939 250940 250950 250960 250970 250980 250990 251000 251010 251020 251030 251040 251050 251060 251065 251070 251080 251090 251100 251110 251120 251272 251130 251140 251150 251160 251170 251180 251190 251200 251203 251207 251210 251230 251240 251250 251260 251270 251274 251275 251276 251278 251280 251290 251310 251315 251320 251330 251340 251370 Fagundes Frei Martinho Gado Bravo Guarabira Gurinhém Gurjão Ibiara Igaracy Imaculada Ingá Itabaiana Itaporanga Itapororoca Itatuba Jacaraú Jericó João Pessoa Juazeirinho Junco do Seridó Juripiranga Juru Lagoa Lagoa de Dentro Lagoa Seca Lastro Livramento Logradouro Lucena Mãe d'Água Malta Mamanguape Manaíra Marcação Mari Marizópolis Massaranduba Mataraca Matinhas Mato Grosso Maturéia Mogeiro Montadas Monte Horebe Monteiro Mulungu Natuba Nazarezinho Nova Floresta Nova Olinda Nova Palmeira Olho d'Água Olivedos Ouro Velho Parari Passagem Patos Paulista Pedra Branca Pedra Lavrada Pedras de Fogo Pedro Régis Piancó Picuí Pilar Pilões Pilõezinhos Pirpirituba Pitimbu Pocinhos Poço Dantas Poço de José de Moura Pombal Princesa Isabel Puxinanã Queimadas Quixabá Remígio Riachão Riachão do Bacamarte Riachão do Poço Riacho de Santo Antônio Riacho dos Cavalos Rio Tinto Salgado de São Félix Santa Cecília Santa Cruz Santa Helena Santa Luzia Santa Rita 11.076 3.073 8.387 52.775 13.330 2.602 6.258 6.653 11.680 17.181 24.419 21.943 15.384 9.520 14.477 7.520 660.798 15.597 6.093 9.799 9.746 4.273 6.938 25.717 3.018 7.335 3.507 11.043 3.415 5.485 40.602 9.908 6.708 20.639 5.446 11.488 6.201 3.805 2.564 5.196 13.191 4.052 4.149 28.085 7.995 9.897 7.179 10.777 6.619 3.732 7.030 3.070 2.821 1.462 2.179 98.316 11.430 3.771 6.579 26.073 4.934 14.190 18.821 10.741 7.741 5.454 10.108 16.724 15.117 4.109 3.153 33.020 19.008 12.237 38.210 1.089 14.737 3.013 4.052 4.343 1.395 7.188 22.675 11.740 6.720 5.883 6.197 14.621 129.271 20.695,20 5.562,13 15.181,80 95.803,60 25.592,69 4.819,29 11.386,23 12.041,93 21.140,80 31.100,51 44.391,60 39.716,83 27.845,04 17.231,20 26.203,37 13.611,20 1.882.279,73 28.230,57 11.028,33 18.515,43 18.212,40 8.493,37 12.864,94 46.547,77 5.549,25 13.285,16 6.347,67 26.613,63 6.188,32 9.929,90 97.850,82 18.123,57 12.141,48 37.356,82 9.883,54 20.795,35 11.223,81 7.778,41 4.640,84 9.404,76 23.876,11 7.334,12 7.509,69 63.186,32 15.765,68 17.920,12 12.994,92 19.506,37 13.602,73 6.754,92 12.732,15 5.751,03 5.151,94 2.646,22 3.943,99 191.399,34 20.688,30 6.825,51 11.908,37 47.192,13 8.930,54 32.077,82 34.066,01 19.441,21 14.011,79 9.871,74 18.459,61 30.270,44 27.361,77 7.437,29 6.353,47 59.766,20 34.404,48 22.148,97 69.160,10 2.244,85 26.675,72 5.453,53 7.334,12 7.860,83 2.524,95 13.495,94 54.646,75 22.118,06 12.164,61 11.018,99 11.216,57 26.464,01 311.543,11 5.316,48 1.475,04 4.025,76 25.332,00 6.398,40 1.248,96 3.003,84 3.193,44 5.606,40 8.246,88 11.721,12 10.532,64 7.384,32 4.569,60 6.948,96 3.609,60 317.183,04 7.486,56 2.924,64 4.703,52 4.678,08 2.051,04 3.330,24 12.344,16 1.448,64 3.520,80 1.683,36 5.300,64 1.639,20 2.632,80 19.488,96 4.755,84 3.219,84 9.906,72 2.614,08 5.514,24 2.976,48 1.826,40 1.230,72 2.494,08 6.331,68 1.944,96 1.991,52 13.480,80 3.837,60 4.750,56 3.445,92 5.172,96 3.177,12 1.791,36 3.374,40 1.473,60 1.354,08 701,76 1.045,92 47.191,68 5.486,40 1.810,08 3.157,92 12.515,04 2.368,32 6.811,20 9.034,08 5.155,68 3.715,68 2.617,92 4.851,84 8.027,52 7.256,16 1.972,32 1.513,44 15.849,60 9.123,84 5.873,76 18.340,80 522,72 7.073,76 1.446,24 1.944,96 2.084,64 669,60 3.450,24 10.884,00 5.635,20 3.225,60 2.823,84 2.974,56 7.018,08 62.050,08 26.011,68 7.037,17 19.207,56 121.135,60 31.991,09 6.068,25 14.390,07 15.235,37 26.747,20 39.347,39 56.112,72 50.249,47 35.229,36 21.800,80 33.152,33 17.220,80 2.199.462,77 35.717,13 13.952,97 23.218,95 22.890,48 10.544,41 16.195,18 58.891,93 6.997,89 16.805,96 8.031,03 31.914,27 7.827,52 12.562,70 117.339,78 22.879,41 15.361,32 47.263,54 12.497,62 26.309,59 14.200,29 9.604,81 5.871,56 11.898,84 30.207,79 9.279,08 9.501,21 76.667,12 19.603,28 22.670,68 16.440,84 24.679,33 16.779,85 8.546,28 16.106,55 7.224,63 6.506,02 3.347,98 4.989,91 238.591,02 26.174,70 8.635,59 15.066,29 59.707,17 11.298,86 38.889,02 43.100,09 24.596,89 17.727,47 12.489,66 23.311,45 38.297,96 34.617,93 9.409,61 7.866,91 75.615,80 43.528,32 28.022,73 87.500,90 2.767,57 33.749,48 6.899,77 9.279,08 9.945,47 3.194,55 16.946,18 65.530,75 27.753,26 15.390,21 13.842,83 14.191,13 33.482,09 373.593,19 ISSN 1677-7042 7.803,50 2.111,15 5.762,27 36.340,68 9.597,33 1.820,48 4.317,02 4.570,61 8.024,16 11.804,22 16.833,82 15.074,84 10.568,81 6.540,24 9.945,70 5.166,24 659.838,83 10.715,14 4.185,89 6.965,69 6.867,14 3.163,32 4.858,55 17.667,58 2.099,37 5.041,79 2.409,31 9.574,28 2.348,26 3.768,81 35.201,93 6.863,82 4.608,40 14.179,06 3.749,29 7.892,88 4.260,09 2.881,44 1.761,47 3.569,65 9.062,34 2.783,72 2.850,36 23.000,14 5.880,98 6.801,20 4.932,25 7.403,80 5.033,96 2.563,88 4.831,97 2.167,39 1.951,81 1.004,39 1.496,97 71.577,31 7.852,41 2.590,68 4.519,89 17.912,15 3.389,66 11.666,71 12.930,03 7.379,07 5.318,24 3.746,90 6.993,44 11.489,39 10.385,38 2.822,88 2.360,07 22.684,74 13.058,50 8.406,82 26.250,27 830,27 10.124,84 2.069,93 2.783,72 2.983,64 958,37 5.083,85 19.659,23 8.325,98 4.617,06 4.152,85 4.257,34 10.044,63 112.077,96 33.815,18 9.148,32 24.969,83 157.476,28 41.588,42 7.888,73 18.707,09 19.805,98 34.771,36 51.151,61 72.946,54 65.324,31 45.798,17 28.341,04 43.098,03 22.387,04 2.859.301,60 46.432,27 18.138,86 30.184,64 29.757,62 13.707,73 21.053,73 76.559,51 9.097,26 21.847,75 10.440,34 41.488,55 10.175,78 16.331,51 152.541,71 29.743,23 19.969,72 61.442,60 16.246,91 34.202,47 18.460,38 12.486,25 7.633,03 15.468,49 39.270,13 12.062,80 12.351,57 99.667,26 25.484,26 29.471,88 21.373,09 32.083,13 21.813,81 11.110,16 20.938,52 9.392,02 8.457,83 4.352,37 6.486,88 310.168,33 34.027,11 11.226,27 19.586,18 77.619,32 14.688,52 50.555,73 56.030,12 31.975,96 23.045,71 16.236,56 30.304,89 49.787,35 45.003,31 12.232,49 10.226,98 98.300,54 56.586,82 36.429,55 113.751,17 3.597,84 43.874,32 8.969,70 12.062,80 12.929,11 4.152,92 22.030,03 85.189,98 36.079,24 20.007,27 17.995,68 18.448,47 43.526,72 485.671,15 95 2.167,64 586,43 1.600,63 10.094,63 2.665,92 505,69 1.199,17 1.269,61 2.228,93 3.278,95 4.676,06 4.187,46 2.935,78 1.816,73 2.762,69 1.435,07 183.288,56 2.976,43 1.162,75 1.934,91 1.907,54 878,70 1.349,60 4.907,66 583,16 1.400,50 669,25 2.659,52 652,29 1.046,89 9.778,32 1.906,62 1.280,11 3.938,63 1.041,47 2.192,47 1.183,36 800,40 489,30 991,57 2.517,32 773,26 791,77 6.388,93 1.633,61 1.889,22 1.370,07 2.056,61 1.398,32 712,19 1.342,21 602,05 542,17 279,00 415,83 19.882,59 2.181,23 719,63 1.255,52 4.975,60 941,57 3.240,75 3.591,67 2.049,74 1.477,29 1.040,81 1.942,62 3.191,50 2.884,83 784,13 655,58 6.301,32 3.627,36 2.335,23 7.291,74 230,63 2.812,46 574,98 773,26 828,79 266,21 1.412,18 5.460,90 2.312,77 1.282,52 1.153,57 1.182,59 2.790,17 31.132,77 96 251380 251350 251360 251365 251385 251392 251390 251396 251394 251398 251400 250070 251410 251420 251430 251440 251450 251455 251460 251465 251470 251480 251445 251490 251500 251510 251520 251530 251540 251550 251560 251570 251580 251590 251593 251597 251600 251610 251620 251630 251650 251660 251670 251675 251680 251690 251700 251710 251720 250550 251740 ISSN 1677-7042 Santa Teresinha Santana de Mangueira Santana dos Garrotes Santarém Santo André São Bentinho São Bento São Domingos de Pombal São Domingos do Cariri São Francisco São João do Cariri São João do Rio do Peixe São João do Tigre São José da Lagoa Tapada São José de Caiana São José de Espinharas São José de Piranhas São José de Princesa São José do Bonfim São José do Brejo do Cruz São José do Sabugi São José dos Cordeiros São José dos Ramos São Mamede São Miguel de Taipu São Sebastião de Lagoa de Roça São Sebastião do Umbuzeiro Sapé Seridó Serra Branca Serra da Raiz Serra Grande Serra Redonda Serraria Sertãozinho Sobrado Solânea Soledade Sousa Sumé Taperoá Tavares Teixeira Tenório Triunfo Uiraúna Umbuzeiro Várzea Vieirópolis Vista Serrana Zabelê TOTAIS 4.608 5.317 7.768 2.600 2.685 3.841 29.136 2.193 2.408 3.585 4.689 17.811 4.691 6.892 5.993 4.552 18.033 4.798 2.791 1.548 3.842 3.731 4.990 7.703 6.576 10.798 2.984 47.240 9.880 12.209 3.269 3.016 7.308 5.019 4.012 6.425 31.957 12.616 63.358 14.679 13.495 13.109 12.393 2.559 9.463 13.333 8.515 1.951 4.706 3.164 1.951 3.576.538 1 8.379,53 9.628,26 14.061,21 4.706,00 4.860,97 6.952,21 52.736,16 4.807,34 4.358,48 6.488,85 8.489,79 32.237,91 8.490,71 13.659,16 10.847,33 8.718,71 32.639,73 9.097,22 5.052,92 2.801,88 6.990,33 6.757,09 9.031,90 14.734,91 11.902,56 19.544,38 7.031,99 85.505,56 17.882,80 22.108,13 6.136,93 5.458,96 14.336,00 12.504,66 7.261,72 12.413,65 57.842,17 22.834,96 133.773,87 26.906,17 24.427,38 23.731,97 24.149,83 4.631,79 17.128,03 24.136,18 15.960,26 3.532,30 8.517,86 5.829,10 3.779,59 7.609.762,55 2.211,84 2.552,16 3.728,64 1.248,00 1.288,80 1.843,68 13.985,28 1.052,64 1.155,84 1.720,80 2.250,72 8.549,28 2.251,68 3.308,16 2.876,64 2.184,96 8.655,84 2.303,04 1.339,68 743,04 1.844,16 1.790,88 2.395,20 3.697,44 3.156,48 5.183,04 1.432,32 22.675,20 4.742,40 5.860,32 1.569,12 1.447,68 3.507,84 2.409,12 1.925,76 3.084,00 15.339,36 6.055,68 30.411,84 7.045,92 6.477,60 6.292,32 5.948,64 1.228,32 4.542,24 6.399,84 4.087,20 936,48 2.258,88 1.518,72 936,48 1.716.738,24 10.591,37 12.180,42 17.789,85 5.954,00 6.149,77 8.795,89 66.721,44 5.859,98 5.514,32 8.209,65 10.740,51 40.787,19 10.742,39 16.967,32 13.723,97 10.903,67 41.295,57 11.400,26 6.392,60 3.544,92 8.834,49 8.547,97 11.427,10 18.432,35 15.059,04 24.727,42 8.464,31 108.180,76 22.625,20 27.968,45 7.706,05 6.906,64 17.843,84 14.913,78 9.187,48 15.497,65 73.181,53 28.890,64 164.185,71 33.952,09 30.904,98 30.024,29 30.098,47 5.860,11 21.670,27 30.536,02 20.047,46 4.468,78 10.776,74 7.347,82 4.716,07 9.326.500,79 Nº 168, quinta-feira, 31 de agosto de 2006 3.177,41 3.654,13 5.336,96 1.786,20 1.844,93 2.638,77 20.016,43 1.757,99 1.654,30 2.462,90 3.222,15 12.236,16 3.222,72 5.090,20 4.117,19 3.271,10 12.388,67 3.420,08 1.917,78 1.063,48 2.650,35 2.564,39 3.428,13 5.529,71 4.517,71 7.418,23 2.539,29 32.454,23 6.787,56 8.390,54 2.311,82 2.071,99 5.353,15 4.474,13 2.756,24 4.649,30 21.954,46 8.667,19 49.255,71 10.185,63 9.271,49 9.007,29 9.029,54 1.758,03 6.501,08 9.160,81 6.014,24 1.340,63 3.233,02 2.204,35 1.414,82 2.797.950,33 13.768,78 15.834,55 23.126,81 7.740,20 7.994,70 11.434,66 86.737,87 7.617,97 7.168,62 10.672,55 13.962,66 53.023,35 13.965,11 22.057,52 17.841,16 14.174,77 53.684,24 14.820,34 8.310,38 4.608,40 11.484,84 11.112,36 14.855,23 23.962,06 19.576,75 32.145,65 11.003,60 140.634,99 29.412,76 36.358,99 10.017,87 8.978,63 23.196,99 19.387,91 11.943,72 20.146,95 95.135,99 37.557,83 213.441,42 44.137,72 40.176,47 39.031,58 39.128,01 7.618,14 28.171,35 39.696,83 26.061,70 5.809,41 14.009,76 9.552,17 6.130,89 12.124.451,12 882,61 1.015,04 1.482,49 496,17 512,48 732,99 5.560,12 488,33 459,53 684,14 895,04 3.398,93 895,20 1.413,94 1.143,66 908,64 3.441,30 950,02 532,72 295,41 736,21 712,33 952,26 1.536,03 1.254,92 2.060,62 705,36 9.015,06 1.885,43 2.330,70 642,17 575,55 1.486,99 1.242,82 765,62 1.291,47 6.098,46 2.407,55 13.682,14 2.829,34 2.575,42 2.502,02 2.508,21 488,34 1.805,86 2.544,67 1.670,62 372,40 898,06 612,32 393,01 777.208,46 ESTADO: PERNAMBUCO VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 26 MUNICÍPIOS CÓD. IBGE PE 8.413.593 MUNICÍPIO POPULAÇÃO REPASSE PARA A SES (R$) 8.419.930,12 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 260005 260010 260020 260030 260040 260070 260090 260110 260120 260140 260150 260160 260170 260190 260200 260210 260220 260230 260240 260260 260280 260290 Abreu e Lima Afogados da Ingazeira Afrânio Agrestina Água Preta Aliança Amaraji Araripina Arcoverde Barreiros Belém de Maria Belém de São Francisco Belo Jardim Bezerros Bodocó Bom Conselho Bom Jardim Bonito Brejão Brejo da Madre de Deus Buíque Cabo de Santo Agostinho 96.560 34.993 16.085 21.316 30.162 37.022 22.131 77.359 65.249 38.243 9.637 18.458 73.735 60.652 33.751 42.654 37.148 39.492 9.047 42.434 47.957 169.229 REC. ESTADUAL ANUAL 231.744,00 73.478,88 28.953,00 38.368,80 54.291,60 66.640,03 39.835,80 162.433,52 156.584,58 80.313,11 17.349,23 33.229,08 176.946,14 145.553,05 80.995,20 89.571,66 66.866,40 82.927,74 16.284,60 101.826,18 86.322,60 406.149,60 INCENTIVO REPASSE FEDERAL (R$) TOTAL (R$) 46.348,80 278.092,80 16.796,64 90.275,52 7.720,80 36.673,80 10.231,68 48.600,48 14.477,76 68.769,36 17.770,56 84.410,59 10.622,88 50.458,68 37.132,32 199.565,84 31.319,52 187.904,10 18.356,64 98.669,75 4.625,76 21.974,99 8.859,84 42.088,92 35.392,80 212.338,94 29.112,96 174.666,01 16.200,48 97.195,68 20.473,92 110.045,58 17.831,04 84.697,44 18.956,16 101.883,90 4.342,56 20.627,16 20.368,32 122.194,50 23.019,36 109.341,96 81.229,92 487.379,52 CONTRAPARTIDA (R$) 2.525.979,04 REC. ESTADUAL ANUAL TFVS TOTAL (R$) 10.945.909,16 TFVS TOTAL (R$) REPASSE MENSAL DE RECURSO FEDERAL (R$) 701.660,84 REPASSE MENSAL DE RECURSO FEDERAL (R$) CONTRAPARTIDA (R$) 83.427,84 27.082,66 11.002,14 14.580,14 20.630,81 25.323,18 15.137,60 59.869,75 56.371,23 29.600,93 6.592,50 12.626,68 63.701,68 52.399,80 29.158,70 33.013,67 25.409,23 30.565,17 6.188,15 36.658,35 32.802,59 146.213,86 361.520,64 117.358,18 47.675,94 63.180,62 89.400,17 109.733,77 65.596,28 259.435,59 244.275,33 128.270,68 28.567,49 54.715,60 276.040,62 227.065,81 126.354,38 143.059,25 110.106,67 132.449,07 26.815,31 158.852,85 142.144,55 633.593,38 23.174,40 7.522,96 3.056,15 4.050,04 5.730,78 7.034,22 4.204,89 16.630,49 15.658,68 8.222,48 1.831,25 3.507,41 17.694,91 14.555,50 8.099,64 9.170,47 7.058,12 8.490,33 1.718,93 10.182,88 9.111,83 40.614,96 1 Nº 168, quinta-feira, 31 de agosto de 2006 260300 260320 260345 260360 260370 260390 260392 260410 260420 260430 260450 260460 260480 260500 260510 260515 260520 260530 260540 260550 260570 260580 260590 260600 260610 260620 260640 260650 260660 260670 260680 260720 260760 260765 260775 260780 260790 260795 260800 260805 260810 260830 260845 260850 260860 260875 260890 Cabrobó Caetés Camaragibe Camutanga Canhotinho Carnaíba Carnaubeira da Penha Caruaru Catende Cedro Chã Grande Condado Cortês Cupira Custódia Dormentes Escada Exu Feira Nova Ferreiros Floresta Frei Miguelinho Gameleira Garanhuns Glória do Goitá Goiana Gravatá Iati Ibimirim Ibirajuba Igarassu Ipojuca Itamaracá Itambé Itapissuma Itaquitinga Jaboatão dos Guararapes Jaqueira Jataúba Jatobá João Alfredo Jupi Lagoa do Carro Lagoa do Itaenga Lagoa do Ouro Lagoa Grande Limoeiro 260900 260910 260920 260930 260940 260950 260960 260970 260980 260990 261000 261050 261060 261070 261090 261100 261110 261130 261150 261153 261160 261170 261180 261190 261220 261230 261240 261247 261250 261260 261310 261320 261330 261340 261350 261360 261370 261380 261390 261400 Macaparana Machados Maraial Mirandiba Moreno Nazaré da Mata Olinda Orobó Orocó Ouricuri Palmares Passira Paudalho Paulista Pesqueira Petrolândia Petrolina Pombos Quipapá Quixaba Recife Riacho das Almas Ribeirão Rio Formoso Salgueiro Saloá Sanharó Santa Cruz da Baixa Verde Santa Cruz do Capibaribe Santa Maria da Boa Vista São Caitano São João São Joaquim do Monte São José da Coroa Grande São José do Belmonte São José do Egito São Lourenço da Mata São Vicente Ferrer Serra Talhada Serrita 28.480 26.337 147.056 8.067 25.136 17.202 9.920 278.655 31.093 9.893 20.229 23.894 12.801 22.604 30.671 15.314 58.281 32.725 19.064 10.602 26.966 12.276 26.736 126.776 28.021 75.579 70.899 17.130 21.984 7.369 90.904 67.963 18.522 35.441 22.439 15.528 640.722 12.485 14.780 14.382 26.775 12.667 14.372 22.468 10.728 21.885 57.238 51.264,00 55.300,84 352.934,40 14.520,60 52.784,92 30.964,92 17.857,28 668.682,82 55.967,84 20.774,24 48.543,12 43.009,20 23.041,80 40.687,20 55.207,80 27.565,20 122.387,12 68.721,59 34.315,20 19.083,92 56.621,63 22.098,68 56.137,10 266.201,38 50.437,80 158.702,23 170.144,69 35.974,76 39.577,50 13.264,39 218.169,60 163.111,20 44.452,80 74.424,64 53.853,60 27.950,40 1.537.732,80 22.473,00 26.604,00 30.198,33 48.195,66 26.599,65 30.177,26 40.442,40 19.311,07 39.393,00 120.196,99 13.670,40 12.641,76 70.586,88 3.872,16 12.065,28 8.256,96 4.761,60 133.754,40 14.924,64 4.748,64 9.709,92 11.469,12 6.144,48 10.849,92 14.722,08 7.350,72 27.974,88 15.708,00 9.150,72 5.088,96 12.943,68 5.892,48 12.833,28 60.852,48 13.450,08 36.277,92 34.031,52 8.222,40 10.552,32 3.537,12 43.633,92 32.622,24 8.890,56 17.011,68 10.770,72 7.453,44 307.546,56 5.992,80 7.094,40 6.903,36 12.852,00 6.080,16 6.898,56 10.784,64 5.149,44 10.504,80 27.474,24 23.521 10.722 15.803 13.282 55.516 30.955 384.510 23.084 10.884 59.078 54.574 29.130 48.603 294.030 57.783 30.788 253.686 24.667 22.780 6.484 1.501.008 18.268 41.717 21.853 54.303 15.112 16.415 10.151 72.027 42.965 35.824 20.265 21.440 15.498 32.051 29.964 93.247 17.152 70.017 17.121 42.337,80 19.299,60 33.180,75 23.907,60 133.238,40 65.000,20 922.824,00 41.551,20 19.591,20 124.056,48 114.609,19 52.434,00 102.055,47 705.672,00 121.344,06 64.643,97 608.721,37 44.400,60 41.004,00 11.672,19 4.218.918,67 43.842,76 87.604,86 39.335,40 114.027,73 31.734,88 29.547,00 18.273,79 172.818,54 77.337,00 64.483,20 48.634,14 38.592,00 32.541,06 57.691,80 62.922,87 223.792,80 30.873,60 147.038,55 30.819,74 11.290,08 5.146,56 7.585,44 6.375,36 26.647,68 14.858,40 184.564,80 11.080,32 5.224,32 28.357,44 26.195,52 13.982,40 23.329,44 141.134,40 27.735,84 14.778,24 121.769,28 11.840,16 10.934,40 3.112,32 720.483,84 8.768,64 20.024,16 10.489,44 26.065,44 7.253,76 7.879,20 4.872,48 34.572,96 20.623,20 17.195,52 9.727,20 10.291,20 7.439,04 15.384,48 14.382,72 44.758,56 8.232,96 33.608,16 8.218,08 <!ID637867-4> ISSN 1677-7042 97 64.934,40 67.942,60 423.521,28 18.392,76 64.850,20 39.221,88 22.618,88 802.437,22 70.892,48 25.522,88 58.253,04 54.478,32 29.186,28 51.537,12 69.929,88 34.915,92 150.362,00 84.429,59 43.465,92 24.172,88 69.565,31 27.991,16 68.970,38 327.053,86 63.887,88 194.980,15 204.176,21 44.197,16 50.129,82 16.801,51 261.803,52 195.733,44 53.343,36 91.436,32 64.624,32 35.403,84 1.845.279,36 28.465,80 33.698,40 37.101,69 61.047,66 32.679,81 37.075,82 51.227,04 24.460,51 49.897,80 147.671,23 19.480,32 20.382,78 127.056,38 5.517,83 19.455,06 11.766,56 6.785,66 240.731,17 21.267,74 7.656,86 17.475,91 16.343,50 8.755,88 15.461,14 20.978,96 10.474,78 45.108,60 25.328,88 13.039,78 7.251,86 20.869,59 8.397,35 20.691,11 98.116,16 19.166,36 58.494,05 61.252,86 13.259,15 15.038,95 5.040,45 78.541,06 58.720,03 16.003,01 27.430,90 19.387,30 10.621,15 553.583,81 8.539,74 10.109,52 11.130,51 18.314,30 9.803,94 11.122,75 15.368,11 7.338,15 14.969,34 44.301,37 84.414,72 88.325,38 550.577,66 23.910,59 84.305,26 50.988,44 29.404,54 1.043.168,39 92.160,22 33.179,74 75.728,95 70.821,82 37.942,16 66.998,26 90.908,84 45.390,70 195.470,60 109.758,47 56.505,70 31.424,74 90.434,90 36.388,51 89.661,49 425.170,02 83.054,24 253.474,20 265.429,07 57.456,31 65.168,77 21.841,96 340.344,58 254.453,47 69.346,37 118.867,22 84.011,62 46.024,99 2.398.863,17 37.005,54 43.807,92 48.232,20 79.361,96 42.483,75 48.198,57 66.595,15 31.798,66 64.867,14 191.972,60 5.411,20 5.661,88 35.293,44 1.532,73 5.404,18 3.268,49 1.884,91 66.869,77 5.907,71 2.126,91 4.854,42 4.539,86 2.432,19 4.294,76 5.827,49 2.909,66 12.530,17 7.035,80 3.622,16 2.014,41 5.797,11 2.332,60 5.747,53 27.254,49 5.323,99 16.248,35 17.014,68 3.683,10 4.177,49 1.400,13 21.816,96 16.311,12 4.445,28 7.619,69 5.385,36 2.950,32 153.773,28 2.372,15 2.808,20 3.091,81 5.087,31 2.723,32 3.089,65 4.268,92 2.038,38 4.158,15 12.305,94 53.627,88 24.446,16 40.766,19 30.282,96 159.886,08 79.858,60 1.107.388,80 52.631,52 24.815,52 152.413,92 140.804,71 66.416,40 125.384,91 846.806,40 149.079,90 79.422,21 730.490,65 56.240,76 51.938,40 14.784,51 4.939.402,51 52.611,40 107.629,02 49.824,84 140.093,17 38.988,64 37.426,20 23.146,27 207.391,50 97.960,20 81.678,72 58.361,34 48.883,20 39.980,10 73.076,28 77.305,59 268.551,36 39.106,56 180.646,71 39.037,82 16.088,36 7.333,85 12.229,86 9.084,89 47.965,82 23.957,58 332.216,64 15.789,46 7.444,66 45.724,18 42.241,41 19.924,92 37.615,47 254.041,92 44.723,97 23.826,66 219.147,20 16.872,23 15.581,52 4.435,35 1.481.820,75 15.783,42 32.288,71 14.947,45 42.027,95 11.696,59 11.227,86 6.943,88 62.217,45 29.388,06 24.503,62 17.508,40 14.664,96 11.994,03 21.922,88 23.191,68 80.565,41 11.731,97 54.194,01 11.711,35 69.716,24 31.780,01 52.996,05 39.367,85 207.851,90 103.816,18 1.439.605,44 68.420,98 32.260,18 198.138,10 183.046,12 86.341,32 163.000,38 1.100.848,32 193.803,87 103.248,87 949.637,85 73.112,99 67.519,92 19.219,86 6.421.223,26 68.394,82 139.917,73 64.772,29 182.121,12 50.685,23 48.654,06 30.090,15 269.608,95 127.348,26 106.182,34 75.869,74 63.548,16 51.974,13 94.999,16 100.497,27 349.116,77 50.838,53 234.840,72 50.749,17 4.468,99 2.037,18 3.397,18 2.523,58 13.323,84 6.654,88 92.282,40 4.385,96 2.067,96 12.701,16 11.733,73 5.534,70 10.448,74 70.567,20 12.423,33 6.618,52 60.874,22 4.686,73 4.328,20 1.232,04 411.616,88 4.384,28 8.969,09 4.152,07 11.674,43 3.249,05 3.118,85 1.928,86 17.282,63 8.163,35 6.806,56 4.863,45 4.073,60 3.331,68 6.089,69 6.442,13 22.379,28 3.258,88 15.053,89 3.253,15 98 261410 261420 261450 261460 261480 261485 261500 261510 261520 261530 261540 261570 261590 261600 261610 261620 261630 261640 261650 ISSN 1677-7042 Sertânia Sirinhaém Surubim Tabira Tacaratu Tamandaré Taquaritinga do Norte Terezinha Terra Nova Timbaúba Toritama Triunfo Tuparetama Venturosa Verdejante Vertentes Vicência Vitória de Santo Antão Xexéu TOTAIS 31.749 32.913 52.771 24.904 16.936 18.831 21.426 5.994 8.045 56.687 26.119 14.846 8.177 14.334 9.293 15.396 29.322 124.351 15.424 7.488.169 1 57.148,20 59.243,73 110.811,54 44.827,20 30.485,24 39.540,25 38.566,80 10.790,02 14.481,00 119.043,31 47.014,20 31.177,51 14.718,60 25.801,20 16.727,40 36.948,86 52.779,60 261.115,99 27.763,20 17.334.083,69 15.239,52 15.798,24 25.330,08 11.953,92 8.129,28 9.038,88 10.284,48 2.877,12 3.861,60 27.209,76 12.537,12 7.126,08 3.924,96 6.880,32 4.460,64 7.390,08 14.074,56 59.688,48 7.403,52 3.594.321,12 72.387,72 75.041,97 136.141,62 56.781,12 38.614,52 48.579,13 48.851,28 13.667,14 18.342,60 146.253,07 59.551,32 38.303,59 18.643,56 32.681,52 21.188,04 44.338,94 66.854,16 320.804,47 35.166,72 20.928.404,81 Nº 168, quinta-feira, 31 de agosto de 2006 21.716,32 22.512,59 40.842,49 17.034,34 11.584,36 14.573,74 14.655,38 4.100,14 5.502,78 43.875,92 17.865,40 11.491,08 5.593,07 9.804,46 6.356,41 13.301,68 20.056,25 96.241,34 10.550,02 6.278.521,48 94.104,04 97.554,56 176.984,11 73.815,46 50.198,88 63.152,87 63.506,66 17.767,28 23.845,38 190.128,99 77.416,72 49.794,67 24.236,63 42.485,98 27.544,45 57.640,62 86.910,41 417.045,81 45.716,74 27.206.926,29 6.032,31 6.253,50 11.345,14 4.731,76 3.217,88 4.048,26 4.070,94 1.138,93 1.528,55 12.187,76 4.962,61 3.191,97 1.553,63 2.723,46 1.765,67 3.694,91 5.571,18 26.733,71 2.930,56 1.744.033,84 ESTADO: PIAUÍ VIGILÂNCIA EM SAÚDE POPULAÇÃO COD. IBGE ESTADO 22 MUNICÍPIOS CÓD. IBGE PI 3.006.885 MUNICÍPIO POPULAÇÃO Acauã Agricolândia Água Branca Alagoinha do Piauí Alegrete do Piauí Alto Longá Altos Alvorada do Gurguéia Amarante Angical do Piauí Anísio de Abreu Antônio Almeida Aroazes Arraial Assunção do Piauí Avelino Lopes Baixa Grande do Ribeiro Barra d'Alcântara Barras Barreiras do Piauí Barro Duro Batalha Bela Vista do Piauí Belém do Piauí Beneditinos Bertolínia Betânia do Piauí Boa Hora Bocaina Bom Jesus Bom Princípio do Piauí Bonfim do Piauí Boqueirão do Piauí Brasileira Brejo do Piauí Buriti dos Lopes Buriti dos Montes Cabeceiras do Piauí Cajazeiras do Piauí Cajueiro da Praia Caldeirão Grande do Piauí Campinas do Piauí Campo Alegre do Fidalgo Campo Grande do Piauí Campo Largo do Piauí Campo Maior Canavieira Canto do Buriti Capitão de Campos Capitão Gervásio Oliveira Caracol Caraúbas do Piauí Caridade do Piauí Castelo do Piauí 5.693 5.239 15.924 6.112 4.853 12.250 38.519 4.234 17.107 7.201 7.673 2.585 6.143 4.727 7.385 10.497 8.787 3.650 42.596 3.235 7.244 26.169 2.881 2.482 9.500 4.780 9.720 5.904 4.407 16.966 4.237 4.821 5.154 6.898 4.505 18.411 7.979 9.043 3.011 6.148 5.504 4.669 4.074 5.402 6.328 41.659 4.147 18.613 9.958 2.645 9.283 5.427 4.125 18.597 REC. ESTADUAL ANUAL 2.418.423,70 RECURSO FEDERAL AO TFVS - ANUAL TFVS (R$) 220005 220010 220020 220025 220027 220030 220040 220045 220050 220060 220070 220080 220090 220100 220105 220110 220115 220117 220120 220130 220140 220150 220155 220157 220160 220170 220173 220177 220180 220190 220191 220192 220194 220196 220198 220200 220202 220205 220207 220208 220209 220210 220211 220213 220217 220220 220225 220230 220240 220245 220250 220253 220255 220260 REPASSE PARA A SES (R$) 14.365,83 13.261,48 40.191,07 15.514,06 12.268,56 30.943,87 97.289,30 10.710,41 43.265,58 18.190,24 19.375,08 6.557,91 15.533,74 11.971,70 18.653,05 26.484,77 22.161,69 9.283,81 107.651,42 8.175,14 18.296,04 66.067,41 7.294,53 6.275,84 24.049,82 12.116,10 24.517,19 14.886,49 11.136,12 42.852,54 10.745,71 12.201,28 13.067,47 17.483,57 11.361,86 46.592,54 20.139,17 22.841,47 7.579,42 15.552,70 13.923,51 11.844,34 10.372,44 13.631,35 15.969,53 105.499,38 10.489,64 47.074,43 25.198,96 6.743,72 23.442,98 13.687,74 10.431,96 47.032,87 INCENTIVO (R$) 2.732,64 2.514,72 7.643,52 2.933,76 2.329,44 5.880,00 18.489,12 2.032,32 8.211,36 3.456,48 3.683,04 1.240,80 2.948,64 2.268,96 3.544,80 5.038,56 4.217,76 1.752,00 20.446,08 1.552,80 3.477,12 12.561,12 1.382,88 1.191,36 4.560,00 2.294,40 4.665,60 2.833,92 2.115,36 8.143,68 2.033,76 2.314,08 2.473,92 3.311,04 2.162,40 8.837,28 3.829,92 4.340,64 1.445,28 2.951,04 2.641,92 2.241,12 1.955,52 2.592,96 3.037,44 19.996,32 1.990,56 8.934,24 4.779,84 1.269,60 4.455,84 2.604,96 1.980,00 8.926,56 REPASSE FEDERAL TOTAL (R$) 17.098,47 15.776,20 47.834,59 18.447,82 14.598,00 36.823,87 115.778,42 12.742,73 51.476,94 21.646,72 23.058,12 7.798,71 18.482,38 14.240,66 22.197,85 31.523,33 26.379,45 11.035,81 128.097,50 9.727,94 21.773,16 78.628,53 8.677,41 7.467,20 28.609,82 14.410,50 29.182,79 17.720,41 13.251,48 50.996,22 12.779,47 14.515,36 15.541,39 20.794,61 13.524,26 55.429,82 23.969,09 27.182,11 9.024,70 18.503,74 16.565,43 14.085,46 12.327,96 16.224,31 19.006,97 125.495,70 12.480,20 56.008,67 29.978,80 8.013,32 27.898,82 16.292,70 12.411,96 55.959,43 CONTRAPARTIDA (R$) 725.527,11 REC. ESTADUAL ANUAL TFVS TOTAL (R$) 3.143.950,81 TFVS TOTAL (R$) REPASSE MENSAL DE RECURSO FEDERAL (R$) 201.535,31 REPASSE MENSAL DE RECURSO FEDERAL (R$) CONTRAPARTIDA (R$) 5.129,54 4.732,86 14.350,38 5.534,35 4.379,40 11.047,16 34.733,53 3.822,82 15.443,08 6.494,02 6.917,44 2.339,61 5.544,71 4.272,20 6.659,36 9.457,00 7.913,84 3.310,74 38.429,25 2.918,38 6.531,95 23.588,56 2.603,22 2.240,16 8.582,95 4.323,15 8.754,84 5.316,12 3.975,44 15.298,87 3.833,84 4.354,61 4.662,42 6.238,38 4.057,28 16.628,95 7.190,73 8.154,63 2.707,41 5.551,12 4.969,63 4.225,64 3.698,39 4.867,29 5.702,09 37.648,71 3.744,06 16.802,60 8.993,64 2.404,00 8.369,65 4.887,81 3.723,59 16.787,83 22.228,01 20.509,06 62.184,97 23.982,17 18.977,40 47.871,03 150.511,95 16.565,55 66.920,02 28.140,74 29.975,56 10.138,32 24.027,09 18.512,86 28.857,21 40.980,33 34.293,29 14.346,55 166.526,75 12.646,32 28.305,11 102.217,09 11.280,63 9.707,36 37.192,77 18.733,65 37.937,63 23.036,53 17.226,92 66.295,09 16.613,31 18.869,97 20.203,81 27.032,99 17.581,54 72.058,77 31.159,82 35.336,74 11.732,11 24.054,86 21.535,06 18.311,10 16.026,35 21.091,60 24.709,06 163.144,41 16.224,26 72.811,27 38.972,44 10.417,32 36.268,47 21.180,51 16.135,55 72.747,26 1.424,87 1.314,68 3.986,22 1.537,32 1.216,50 3.068,66 9.648,20 1.061,89 4.289,75 1.803,89 1.921,51 649,89 1.540,20 1.186,72 1.849,82 2.626,94 2.198,29 919,65 10.674,79 810,66 1.814,43 6.552,38 723,12 622,27 2.384,15 1.200,88 2.431,90 1.476,70 1.104,29 4.249,69 1.064,96 1.209,61 1.295,12 1.732,88 1.127,02 4.619,15 1.997,42 2.265,18 752,06 1.541,98 1.380,45 1.173,79 1.027,33 1.352,03 1.583,91 10.457,98 1.040,02 4.667,39 2.498,23 667,78 2.324,90 1.357,73 1.034,33 4.663,29 1 Nº 168, quinta-feira, 31 de agosto de 2006 220265 220270 220271 220272 220273 220275 220277 220280 220285 220290 220300 220310 220320 220323 220327 220325 220330 220335 220345 220342 220350 220360 220370 220375 220380 220385 220390 220400 220410 220415 220420 220430 220435 220440 220450 220455 220460 220465 220470 220480 220490 220500 220510 220515 220520 220525 220527 220530 220535 220540 220545 220550 220551 220552 220553 220557 220556 220558 220559 220555 220554 220560 220570 220580 220585 220590 220595 220600 220605 220610 220620 220630 220635 220640 220650 220660 220667 220665 220669 220670 220675 220680 220795 220690 220695 220700 Caxingó Cocal Cocal de Telha Cocal dos Alves Coivaras Colônia do Gurguéia Colônia do Piauí Conceição do Canindé Coronel José Dias Corrente Cristalândia do Piauí Cristino Castro Curimatá Currais Curral Novo do Piauí Curralinhos Demerval Lobão Dirceu Arcoverde Dom Inocêncio Domingos Mourão Elesbão Veloso Eliseu Martins Esperantina Fartura do Piauí Flores do Piauí Floresta do Piauí Floriano Francinópolis Francisco Ayres Francisco Macedo Francisco Santos Fronteiras Geminiano Gilbués Guadalupe Guaribas Hugo Napoleão Ilha Grande Inhuma Ipiranga do Piauí Isaías Coelho Itainópolis Itaueira Jacobina do Piauí Jaicós Jardim do Mulato Jatobá do Piauí Jerumenha João Costa Joaquim Pires Joca Marques José de Freitas Juazeiro do Piauí Júlio Borges Jurema Lagoa de São Francisco Lagoa do Barro do Piauí Lagoa do Piauí Lagoa do Sítio Lagoa Alegre Lagoinha do Piauí Landri Sales Luís Correia Luzilândia Madeiro Manoel Emídio Marcolândia Marcos Parente Massapê do Piauí Matias Olímpio Miguel Alves Miguel Leão Milton Brandão Monsenhor Gil Monsenhor Hipólito Monte Alegre do Piauí Morro do Chapéu do Piauí Morro Cabeça no Tempo Murici dos Portelas Nazaré do Piauí Nossa Senhora de Nazaré Nossa Senhora dos Remédios Nova Santa Rita Novo Oriente do Piauí Novo Santo Antônio Oeiras 4.955 25.024 4.180 5.732 3.192 5.533 7.450 5.412 4.527 24.625 6.825 9.875 10.448 4.462 3.924 4.122 13.741 6.041 9.777 4.291 15.252 3.951 35.631 4.587 4.073 2.474 56.531 5.218 5.366 2.475 7.039 10.435 5.124 11.031 10.849 4.519 3.747 8.539 15.210 8.994 7.671 10.170 9.932 5.700 17.054 3.927 4.535 4.786 3.158 13.265 4.523 34.993 4.448 5.356 4.137 6.160 4.991 3.927 4.526 7.744 2.293 5.595 25.462 23.064 7.392 5.018 7.044 4.464 6.400 10.492 31.209 1.443 7.903 10.782 7.070 10.721 6.904 4.400 6.449 7.789 3.982 7.926 4.461 6.787 2.779 34.989 12.480,12 63.251,06 10.579,93 14.462,30 8.102,96 13.962,65 18.834,95 13.661,41 11.445,65 62.205,50 17.244,50 24.942,25 26.369,25 11.273,11 9.947,76 10.395,57 34.678,73 15.285,46 24.676,20 10.855,69 38.551,97 10.012,12 90.041,44 11.611,79 10.324,87 6.255,33 142.890,99 13.203,94 13.567,13 6.252,33 17.808,93 26.371,65 12.940,80 27.853,38 27.410,95 11.411,08 9.476,97 21.559,12 38.427,73 22.716,01 19.406,70 25.744,37 25.156,06 14.422,07 43.064,60 9.939,59 11.458,48 12.089,99 7.980,60 33.547,60 11.431,22 88.386,08 11.258,51 13.512,02 10.460,44 15.559,74 12.589,98 9.905,08 11.424,16 19.530,63 5.796,99 14.157,62 64.336,13 58.418,12 18.659,21 12.704,48 17.761,61 11.281,28 16.163,83 26.492,27 78.865,74 3.645,81 19.925,35 27.246,17 17.866,12 27.090,64 17.405,19 11.151,91 16.310,88 19.707,24 10.066,40 20.003,85 11.265,02 17.169,24 7.078,91 88.461,62 2.378,40 12.011,52 2.006,40 2.751,36 1.532,16 2.655,84 3.576,00 2.597,76 2.172,96 11.820,00 3.276,00 4.740,00 5.015,04 2.141,76 1.883,52 1.978,56 6.595,68 2.899,68 4.692,96 2.059,68 7.320,96 1.896,48 17.102,88 2.201,76 1.955,04 1.187,52 27.134,88 2.504,64 2.575,68 1.188,00 3.378,72 5.008,80 2.459,52 5.294,88 5.207,52 2.169,12 1.798,56 4.098,72 7.300,80 4.317,12 3.682,08 4.881,60 4.767,36 2.736,00 8.185,92 1.884,96 2.176,80 2.297,28 1.515,84 6.367,20 2.171,04 16.796,64 2.135,04 2.570,88 1.985,76 2.956,80 2.395,68 1.884,96 2.172,48 3.717,12 1.100,64 2.685,60 12.221,76 11.070,72 3.548,16 2.408,64 3.381,12 2.142,72 3.072,00 5.036,16 14.980,32 692,64 3.793,44 5.175,36 3.393,60 5.146,08 3.313,92 2.112,00 3.095,52 3.738,72 1.911,36 3.804,48 2.141,28 3.257,76 1.333,92 16.794,72 14.858,52 75.262,58 12.586,33 17.213,66 9.635,12 16.618,49 22.410,95 16.259,17 13.618,61 74.025,50 20.520,50 29.682,25 31.384,29 13.414,87 11.831,28 12.374,13 41.274,41 18.185,14 29.369,16 12.915,37 45.872,93 11.908,60 107.144,32 13.813,55 12.279,91 7.442,85 170.025,87 15.708,58 16.142,81 7.440,33 21.187,65 31.380,45 15.400,32 33.148,26 32.618,47 13.580,20 11.275,53 25.657,84 45.728,53 27.033,13 23.088,78 30.625,97 29.923,42 17.158,07 51.250,52 11.824,55 13.635,28 14.387,27 9.496,44 39.914,80 13.602,26 105.182,72 13.393,55 16.082,90 12.446,20 18.516,54 14.985,66 11.790,04 13.596,64 23.247,75 6.897,63 16.843,22 76.557,89 69.488,84 22.207,37 15.113,12 21.142,73 13.424,00 19.235,83 31.528,43 93.846,06 4.338,45 23.718,79 32.421,53 21.259,72 32.236,72 20.719,11 13.263,91 19.406,40 23.445,96 11.977,76 23.808,33 13.406,30 20.427,00 8.412,83 105.256,34 ISSN 1677-7042 4.457,56 22.578,77 3.775,90 5.164,10 2.890,54 4.985,55 6.723,29 4.877,75 4.085,58 22.207,65 6.156,15 8.904,68 9.415,29 4.024,46 3.549,38 3.712,24 12.382,32 5.455,54 8.810,75 3.874,61 13.761,88 3.572,58 32.143,30 4.144,07 3.683,97 2.232,86 51.007,76 4.712,57 4.842,84 2.232,10 6.356,30 9.414,14 4.620,10 9.944,48 9.785,54 4.074,06 3.382,66 7.697,35 13.718,56 8.109,94 6.926,63 9.187,79 8.977,03 5.147,42 15.375,16 3.547,37 4.090,58 4.316,18 2.848,93 11.974,44 4.080,68 31.554,82 4.018,07 4.824,87 3.733,86 5.554,96 4.495,70 3.537,01 4.078,99 6.974,33 2.069,29 5.052,97 22.967,37 20.846,65 6.662,21 4.533,94 6.342,82 4.027,20 5.770,75 9.458,53 28.153,82 1.301,54 7.115,64 9.726,46 6.377,92 9.671,02 6.215,73 3.979,17 5.821,92 7.033,79 3.593,33 7.142,50 4.021,89 6.128,10 2.523,85 31.576,90 19.316,08 97.841,35 16.362,23 22.377,76 12.525,66 21.604,04 29.134,24 21.136,92 17.704,19 96.233,15 26.676,65 38.586,93 40.799,58 17.439,33 15.380,66 16.086,37 53.656,73 23.640,68 38.179,91 16.789,98 59.634,81 15.481,18 139.287,62 17.957,62 15.963,88 9.675,71 221.033,63 20.421,15 20.985,65 9.672,43 27.543,95 40.794,59 20.020,42 43.092,74 42.404,01 17.654,26 14.658,19 33.355,19 59.447,09 35.143,07 30.015,41 39.813,76 38.900,45 22.305,49 66.625,68 15.371,92 17.725,86 18.703,45 12.345,37 51.889,24 17.682,94 136.737,54 17.411,62 20.907,77 16.180,06 24.071,50 19.481,36 15.327,05 17.675,63 30.222,08 8.966,92 21.896,19 99.525,26 90.335,49 28.869,58 19.647,06 27.485,55 17.451,20 25.006,58 40.986,96 121.999,88 5.639,99 30.834,43 42.147,99 27.637,64 41.907,74 26.934,84 17.243,08 25.228,32 30.479,75 15.571,09 30.950,83 17.428,19 26.555,10 10.936,68 136.833,24 99 1.238,21 6.271,88 1.048,86 1.434,47 802,93 1.384,87 1.867,58 1.354,93 1.134,88 6.168,79 1.710,04 2.473,52 2.615,36 1.117,91 985,94 1.031,18 3.439,53 1.515,43 2.447,43 1.076,28 3.822,74 992,38 8.928,69 1.151,13 1.023,33 620,24 14.168,82 1.309,05 1.345,23 620,03 1.765,64 2.615,04 1.283,36 2.762,36 2.718,21 1.131,68 939,63 2.138,15 3.810,71 2.252,76 1.924,07 2.552,16 2.493,62 1.429,84 4.270,88 985,38 1.136,27 1.198,94 791,37 3.326,23 1.133,52 8.765,23 1.116,13 1.340,24 1.037,18 1.543,05 1.248,81 982,50 1.133,05 1.937,31 574,80 1.403,60 6.379,82 5.790,74 1.850,61 1.259,43 1.761,89 1.118,67 1.602,99 2.627,37 7.820,51 361,54 1.976,57 2.701,79 1.771,64 2.686,39 1.726,59 1.105,33 1.617,20 1.953,83 998,15 1.984,03 1.117,19 1.702,25 701,07 8.771,36 100 ISSN 1677-7042 220710 220720 220730 220735 220740 220750 220755 220760 220770 220775 220777 220779 220780 220785 220790 220793 Olho d'Água do Piauí Padre Marcos Paes Landim Pajeú do Piauí Palmeira do Piauí Palmeirais Paquetá Parnaguá Parnaíba Passagem Franca do Piauí Patos do Piauí Pau D'Arco do Piauí Paulistana Pavussu Pedro II Pedro Laurentino 220800 220810 220820 220830 220840 220850 220855 220860 220865 220870 220880 220885 220887 220890 220900 220910 220915 220920 220930 220937 220935 220940 220945 220950 220955 220960 220965 220970 220975 220980 220985 220987 220990 220995 220997 221000 221005 221010 221020 221030 221035 221037 221039 221040 221050 221060 221062 221063 221065 221070 221080 221090 221093 221095 221097 221100 221110 221120 221130 221135 221140 221150 221160 221170 Picos Pimenteiras Pio IX Piracuruca Piripiri Porto Porto Alegre do Piauí Prata do Piauí Queimada Nova Redenção do Gurguéia Regeneração Riacho Frio Ribeira do Piauí Ribeiro Gonçalves Rio Grande do Piauí Santa Cruz do Piauí Santa Cruz dos Milagres Santa Filomena Santa Luz Santa Rosa do Piauí Santana do Piauí Santo Antônio de Lisboa Santo Antônio dos Milagres Santo Inácio do Piauí São Braz do Piauí São Félix do Piauí São Francisco de Assis do Piauí São Francisco do Piauí São Gonçalo do Gurguéia São Gonçalo do Piauí São João da Canabrava São João da Fronteira São João da Serra São João da Varjota São João do Arraial São João do Piauí São José do Divino São José do Peixe São José do Piauí São Julião São Lourenço do Piauí São Luis do Piauí São Miguel do Fidalgo São Miguel do Tapuio São Pedro do Piauí São Raimundo Nonato Sebastião Barros Sebastião Leal Sigefredo Pacheco