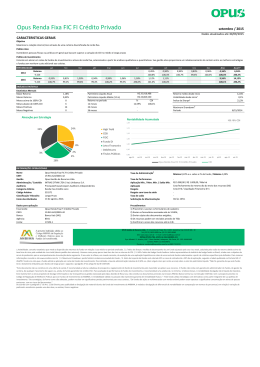

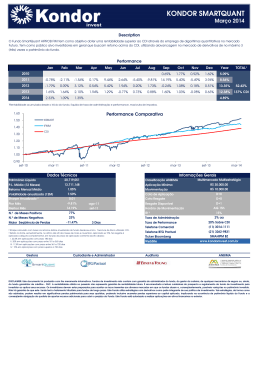

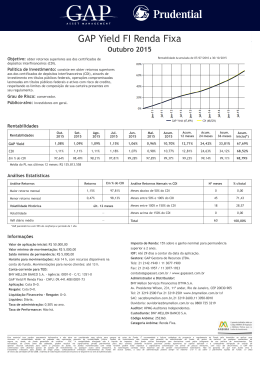

Publicação Mensal, Nº 127, Junho 2015 Carta Mensal Opus Gestão de Recursos Conjuntura Macroeconômica – por José Marcio Camargo •Professor do Departamento de Economia da PUC/Rio. Sócio e economista chefe da Opus Gestão de Recursos. Após meses de negociações com os credores, o governo grego decidiu, unilateralmente, convocar um referendo para o dia 5 de julho (antes do fechamento desta carta). O objetivo do referendo é avaliar se a população prefere cumprir as exigências dos credores (União Europeia, Banco Central Europeu e Fundo Monetário Internacional) para renovar os empréstimos concedidos ao país, ou não aceitar as condicionalidades e, portanto, não renovar os empréstimos. Neste caso, não seria possível honrar os compromissos financeiros, o que, quase certamente, levará ao abandono do euro por parte da Grécia. Trata-se de um momento particularmente importante para a união monetária europeia. Por um lado, se, com o referendo, a população grega decidir permanecer na zona do euro (vitória do sim), apesar de todos os custos envolvidos no cumprimento das condicionalidades impostas pelos credores, a união monetária terá sinalizado que, apesar de não haver uma união fiscal, é capaz de impor a seus membros a disciplina fiscal indispensável à sua estabilidade. Por outro lado, caso vença o não e a Grécia saia da zona do euro, as dúvidas são: qual o custo para o povo grego se adotar esse caminho, e qual a reação dos mercados financeiros, principalmente dos spreads dos títulos soberanos da periferia europeia (Portugal, Espanha e Itália), diante de tal evento? Caso a saída da união europeia tenha custos elevados para a população, com fechamento dos bancos e controle de capitais por um período relativamente longo, conversão dos depósitos em uma nova moeda, desvalorização da nova moeda, pressão inflacionária, recessão e aumento do desemprego, e consequente empobrecimento, reduzem-se significativamente os incentivos para que outro país tome a mesma decisão, o que, por sua vez, reduz a probabilidade de que isso venha a acontecer. Nesse cenário, após um primeiro momento de aumento da aversão ao risco, quando a atuação do BCE será decisiva para evitar que o nervosismo de curto prazo se prolongue e contamine os fundamentos, os mercados financeiros deverão voltar à normalidade. No entanto, se o setor bancário voltar a funcionar normalmente e os controles de capitais forem suspensos por um período curto de tempo (semanas), e se o governo conseguir controlar a pressão inflacionária na nova moeda sem gerar uma recessão muito profunda, ou seja, se o custo para a população for baixo, a saída da união monetária se tornará mais atrativa para outros países da periferia. Os mercados, então, deverão reagir com redução da demanda por seus títulos, aumento dos spreads e do custo de financiamento das dívidas. Neste caso, os incentivos para que permaneçam na união monetária seriam drasticamente reduzidos, e provavelmente haveria novas deserções no futuro próximo. Em outras palavras, quanto mais custoso for o processo para a Grécia, mais fortalecida sairá a união monetária. Em nossa avaliação, caso o referendo dê a vitória ao não, (o que nos parece pouco provável), a Grécia pagará um preço muito elevado para deixar a zona do euro, com fechamento dos bancos, controles de capitais, inflação e recessão. Caso a avaliação esteja correta, devemos esperar que a união monetária europeia saia fortalecida, o que provocará uma valorização do euro perante outras moedas fortes em um primeiro momento, ainda que os fundamentos monetários (expectativa de política monetária mais contracionista e menos liquidez nos Estados Unidos e no Reino Unido) continuem apontando para um euro mais fraco em relação ao dólar e à libra, no médio prazo. Essa turbulência nos mercados financeiros internacionais ocorre em um momento particularmente difícil para a economia brasileira. O agravamento da crise política com as denúncias de corrupção na Petrobrás e em outras estatais, as dificuldades enfrentadas pelo executivo para aprovar as medidas do ajuste fiscal e os sinais cada vez mais claros de que a economia caminha para uma profunda recessão, com queda da arrecadação tributária, aumento do desemprego e forte pressão inflacionária, têm despertado entre os analistas o receio de que o governo não terá determinação suficiente para levar o ajuste até o fim. A dificuldade de se aprovarem as medidas de ajuste fiscal no Congresso praticamente inviabilizou que fosse atingido o objetivo de se obter o superávit primário de 1,1% do PIB em 2015, o que indica que o ajuste terá de continuar em 2016 e, possivelmente, em 2017. Os dados dos primeiros cinco meses de 2015 mostram que a economia brasileira está caminhando para um dos piores desempenhos de sua história econômica. A taxa de inflação no ano deverá atingir a casa de 9,6%, a taxa de desemprego deverá chegar a 8,6% em dezembro, quando eliminados efeitos sazonais (6,7% sem esses efeitos). A meta de um superávit primário de 1,1% do PIB dificilmente será atingida. Na verdade, a se manter o cenário que se vislumbra no momento, algum superávit primário positivo já será uma vitória. Finalmente, a taxa de crescimento do PIB está estimada em – 1,8%. Com o forte aumento do desemprego e a aceleração da inflação, os salários reais deverão mostrar queda acentuada no ano. A deterioração do cenário político intensificou-se durante o mês de junho. Além da prisão dos presidentes das duas maiores empreiteiras do país, a Odebrecht e a Andrade Gutierrez, as declarações do ex-presidente Luís Inácio Lula da Silva, com censuras públicas à presidente e ao PT, bem como o teor das delações premiadas do empreiteiro Ricardo Pessoa, que revelou contribuições ilegais para o financiamento da campanha eleitoral da presidente em 2014, trouxeram de volta o fantasma do impeachment. E os efeitos da operação lava-jato sobre o mercado de crédito ainda não se manifestaram em sua totalidade. Afinal, são grandes empresas, com dívidas elevadas, o que irá fazer com que os bancos tenham de aumentar suas provisões para devedores duvidosos, reduzindo a oferta de crédito para o restante da economia. Afinal, ao contrário do que as pessoas acreditam, poço não tem fundo. Para sair, é preciso aprender a nadar ou segurar na borda. O problema é que a borda está desmoronando. Expectativa do comportamento dos preços dos ativos para março Cenário internacional Cenário nacional Dólar/euro – entre US$ 1,05 e US$ 1,15 por euro IPCA – entre 0,45% e 0,65% em julho Juros Treasuries de 10 anos – entre 2,10% e 2,50% ao ano Real/dólar – entre R$ 3,00 e R$ 3,30 por dólar Bolsa – S&P entre 1900 e 2100 pontos Juros longos – em elevação Commodities – estáveis, em dólares Bovespa – entre 45.000 e 60.000 Commodities – preços em elevação em reais 1/ Opus Renda Fixa FIC CP Fundo de renda fixa que acompanha o CDI no médio e longo prazo. A partir de análise qualitativas e quantitativas, o time de gestão seleciona ativos como cotas de fundos de investimento e papeis de renda fixa em diferentes estratégias. Sua gestão ativa proporciona o rebalanceamento constante da carteira entre os melhores papeis e fundos de renda fixa. Alocação por Estratégia 22% CDB 38% Público Alvo: Investidores pessoas físicas ou jurídicas em geral que buscam superar a variação do CDI no médio e longo prazos. Início das atividades: 14/08/2014. FIDC 8% 3% Rentabilidades % Mês 0,04% Ano 5,44% 12 meses 9,72% 24 meses 17,88% 36 meses 26,93% Acumulado 97,84% Patrimônio Líquido Atual Patrimônio Líquido Médio (12 meses) %CDI 3,8% 91,9% 82,7% 79,2% 85,4% 98,9% R$ 13.691.874 R$ 28.010.083 High Yield 7% 2% 20% Fundo DI Letra Financeira Debêntures Resgate: Solicitação em D+0. Cotização em D+0. Pagamento: D+1 (1º dia útil após a data de conversão de cotas). Taxa de adm. mínima: 0,22% a.a. Taxa de adm. máxima: 1% a.a. Opus Alocação FIC FIM Fundo Multigestor. Público Alvo: Investidores em geral que buscam superar substancialmente a variação do CDI no médio prazo, através de uma carteira diversificada de fundos de investimentos. Início das atividades: 03/06/2008 Rentabilidades % Mês 0,04% Ano 5,44% 12 meses 9,72% 24 meses 17,88% 36 meses 26,93% Acumulado 97,84% Patrimônio Líquido Atual Patrimônio Líquido Médio (12 meses) %CDI 3,8% 91,9% 82,7% 79,2% 85,4% 98,9% R$ 13.691.874 R$ 28.010.083 Resgate: Solicitação em D+0. Cotização em D+30. Pagamento: D+31 (1º dia útil após a data de conversão de cotas). Com taxa de saída de 5%. Taxa de adm./ performance: 0,60% a.a. / 20% sobre o que exceder o CDI Taxa de adm. máxima: 3,60% a.a. A taxa de administração máxima compreende a taxa de administração mínima e o percentual máximo que a política do fundo admite despender em razão das taxas de administração dos fundos de investimento investidos. 2/ Opus Ações FIC FIA Fundo de gestão ativa, descorrelacionado do índice, concentrando foco na busca de valor (enquadrado nas CMN 3792 e 3922). Público Alvo: Investidores em geral, que buscam obter níveis de rentabilidade superiores aos instrumentos convencionais do mercado financeiro e de capitais, obedecendo, ainda, no que couber, às disposições das Resoluções 3.792/2009 e 3.922/2010 do Conselho Monetário Nacional. Início das atividades: 31/10/2006 Rentabilidades Mês Ano 12 meses 24 meses 36 meses Acumulado % -1,05% 1,21% -0,24% 20,60% 26,47% 227,56% p.p Ibov -4,9p,p, -0,1p,p, 8,2p,p, 26,5p,p, 191,7p,p, Patrimônio Líquido Atual R$ 11.188.359 Patrimônio Líquido Médio (12 meses) R$ 54.231.321 Opus Hedge Agressivo FIC Opus Hedge Institucional FIM Fundo multiestratégia macro de baixa volatilidade (enquadrado nas CMN 3792 e 3922). Público Alvo: investidores em geral, que buscam obter níveis de rentabilidade superiores aos instrumentos convencionais do mercado financeiro e de capitais. Fundo multiestratégia macro de média/alta volatilidade. Público Alvo: Investidores em geral e clientes que buscam retornos acima do CDI no médio/longo prazo. Início das atividades: 06/09/2006 * O Fundo encontra-se fechado para aplicações. Início das atividades: 07/02/2007 Rentabilidades Resgate: Solicitação em D+0. Cotização em D+12 corridos. Pagamento: D+3 (3º dia útil após a data de conversão de cotas). Taxa de adm. / performance: 2,00% a.a. / 20% sobre o que exceder o Ibov. Taxa de adm. máxima: 2,50% a.a. A taxa de administração máxima compreende a taxa de administração mínima e o percentual máximo que a política do fundo admite despender em razão das taxas de administração dos fundos de investimento investidos. % %CDI Rentabilidades Mês 0,83% 77,9% Mês -0,03% Ano 5,11% 86,4% Ano 3,52% 59,5% 12 meses 9,15% 77,80% 12 meses 4,63% 39,3% 24 meses 18,67% 82,73% 24 meses 15,03% 66,6% 36 meses 22,69% 72,00% 36 meses 12,11% 38,4% Acumulado 119,46% 92,3% Acumulado 123,29% % %CDI 87,0% Patrimônio Líquido Atual R$ 27.328.265 Patrimônio Líquido Atual R$ 10.441.764 Patrimônio Líquido Médio (12 meses) R$ 38.598.904 Patrimônio Líquido Médio (12 meses) R$ 32.432.801 Resgate: Solicitação e cotização em D+0. Pagamento: 1º dia útil após a data de conversão de cotas. Taxa de adm. / performance: 1,00% a.a. / 20% sobre o que exceder o CDI Taxa de adm. máxima: 1,50% a.a. A taxa de administração máxima compreende a taxa de administração mínima e o percentual máximo que a política do fundo admite despender em razão das taxas de administração dos fundos de investimento investidos. Não há garantia de que esse fundo terá o tratamento tributário para fundos de longo prazo. Resgate: Solicitação em D+0. Cotização em D+30. Pagamento: D+31 (1º dia útil após a data de conversão de cotas). Com taxa de saída de 5%. Taxa de adm. / performance: 2,00% a.a. / 20% sobre o que exceder o CDI Taxa de adm. máxima: 3,00% a.a. A taxa de administração máxima compreende a taxa de administração mínima e o percentual máximo que a política do fundo admite despender em razão das taxas de administração dos fundos de investimento investidos. Não há garantia de que esse fundo terá o tratamento tributário para fundos de longo prazo. 3/ Opus Absoluto I FIC FIM Opus Equity Hedge FIC FIM Fundo multiestratégia macro de média/alta volatilidade. Fundo multimercado multiestratégia de gestão ativa, concentrado no mercado de ações. Público Alvo: Investidores em geral que buscam rentabilidades superiores ao CDI no médio/longo prazo. Público Alvo: Investidores em geral que buscam rentabilidades superiores ao CDI no médio/longo prazo. Início das atividades: 14/11/2013 Início das atividades: 29/04/2011 Rentabilidades % % %CDI 0,35% 32,5% 58,8% Ano 4,66% 78,7% 50,2% 12 meses 4,98% 42,3% - - 24 meses 18,41% 81,5% - - 36 meses 32,96% 104,6% Acumulado 54,38% -0,08% Ano 3,48% 12 meses 5,79% 24 meses 36 meses Acumulado %CDI Mês Mês 13,17% 70,5% Rentabilidades 112,8% Patrimônio Líquido Atual R$ 2.184.416 Patrimônio Líquido Atual R$ 50.052.621 Patrimônio Líquido Médio (12 meses) R$ 11.097.347 Patrimônio Líquido Médio (12 meses) R$ 148.121.643 Resgate: Solicitação em D+0. Cotização em D+30. Pagamento: D+31 (1º dia útil após a data de conversão de cotas). Com taxa de saída de 5%. Taxa de adm. / performance: 2,00% a.a. / 20% sobre o que exceder o CDI Taxa de adm. máxima: 3,00% a.a. A taxa de administração máxima compreende a taxa de administração mínima e o percentual máximo que a política do fundo admite despender em razão das taxas de administração dos fundos de investimento investidos. Não há garantia de que esse fundo terá o tratamento tributário para fundos de longo prazo. Resgate: Solicitação em D+0. Cotização em D+30. Pagamento: D+31 (1º dia útil após a data de conversão de cotas). Com taxa de saída de 10%. Taxa de adm. / performance: 2,00% a.a. / 20% sobre o que exceder o CDI Taxa de adm. máxima: 2,50% a.a. A taxa de administração má0xima compreende a taxa de administração mínima e o percentual máximo que a política do fundo admite despender em razão das taxas de administração dos fundos de investimento investidos. Não há garantia de que esse fundo terá o tratamento tributário para fundos de longo prazo. 4/

Download