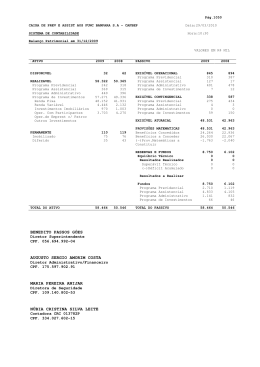

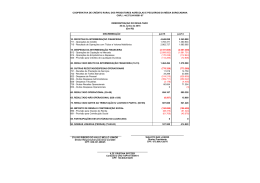

BALANÇO 2007 DIRETORIA FINANCEIRA E ADMINISTRATIVA GERÊNCIA DE CONTABILIDADE I - BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO Em R$ mil EXERCÍCIO ANTERIOR 2006 EXERCÍCIO ATUAL 2007 ATIVO DISPONÍVEL 1.371 2.314 REALIZÁVEL 604.026 539.017 202.725 208.826 307 331 400.994 329.860 256.014 226.611 RENDA VARIÁVEL 59.213 20.193 INVESTIMENTO IMOBILIÁRIO 61.852 61.486 OPERAÇÕES COM PARTICIPANTE 23.915 21.570 338 423 338 423 605.735 541.754 PROGRAMA PREVIDENCIAL PROGRAMA ADMINISTRATIVO PROGRAMA DE INVESTIMENTOS RENDA FIXA PERMANENTE IMOBILIZADO TOTAL DO ATIVO As notas explicativas integram as demonstrações contábeis. Geraldo Portanova Leal Diretor Superintendente CPF: 294.357.060-53 Luiz Fernando Ferreira Pacheco Diretor Financeiro e Administrativo CPF: 062.921.350-04 Wolney João Ferreira Diretor de Seguridade CPF: 286.364.570-68 Júlio César Medeiros Pasqualeto Contador CRC/RS 47.048 CPF: 484.111.400-91 Página 2 II - BALANÇOS PATRIMONIAIS EM 31 DE DEZEMBRO Em R$ mil EXERCÍCIO ANTERIOR 2006 EXERCÍCIO ATUAL 2007 PASSIVO EXIGÍVEL OPERACIONAL PROGRAMA PREVIDENCIAL PROGRAMA ADMINISTRATIVO PROGRAMA DE INVESTIMENTOS 2.919 458 389 2.072 3.255 129 456 2.670 571 571 565 565 594.703 594.703 413.933 180.770 531.554 531.554 382.985 148.569 RESERVAS E FUNDOS EQUILÍBRIO TÉCNICO RESULTADOS REALIZADOS Superávit Técnico Acumulado 7.542 2.757 2.757 2.757 6.380 2.937 2.937 2.937 FUNDOS PROGRAMA ADMINISTRATIVO PROGRAMA DE INVESTIMENTOS 4.785 4.570 215 3.443 3.324 119 605.735 541.754 EXIGÍVEL CONTINGENCIAL PROGRAMA PREVIDENCIAL EXIGÍVEL ATUARIAL PROVISÕES MATEMÁTICAS BENEFÍCIOS CONCEDIDOS BENEFÍCIOS A CONCEDER TOTAL DO PASSIVO As notas explicativas integram as demonstrações contábeis. Geraldo Portanova Leal Diretor Superintendente CPF: 294.357.060-53 Luiz Fernando Ferreira Pacheco Diretor Financeiro e Administrativo CPF: 062.921.350-04 Wolney João Ferreira Diretor de Seguridade CPF: 286.364.570-68 Júlio César Medeiros Pasqualeto Contador CRC/RS 47.048 CPF: 484.111.400-91 Página 3 III - DEMONSTRAÇÃO DO RESULTADO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO. DISCRIMINAÇÃO PROGRAMA PREVIDENCIAL (+) RECURSOS COLETADOS (-) RECURSOS UTILIZADOS (-/+) CONSTIT./REVERSÕES DE CONTINGÊNCIAS (-) CUSTEIO ADMINISTRATIVO (+/-) RESULTADO DOS INVESTIMENTOS PREVIDENC. (-/+) CONSTIT./REVERSÕES DE PROV.ATUARIAIS (=) SUPERÁVIT (DÉFICIT) TÉCNICO DO EXERCÍCIO PROGRAMA ADMINISTRATIVO (+) RECURSOS ORIUNDOS DE OUTROS PROGRAM. (+) RECEITAS (-) DESPESAS (+/-) RESULTADO DOS INVESTIMENTOS ADMINISTR. (=) CONSTITUIÇÕES (REVERSÕES) DE FUNDOS PROGRAMA DE INVESTIMENTOS (+/-) RENDA FIXA (+/-) RENDA VARIÁVEL (+/-) INVESTIMENTOS IMOBILIÁRIOS (+/-) OPERAÇÕES COM PARTICIPANTES (+/-) RELACIONADOS COM DISPONÍVEL (-) CUSTEIO ADMINISTRATIVO (+/-) RESULT. RECEB./TRANSF.DE OUTROS PROG. (=) CONSTITUIÇÕES (REVERSÕES) DE FUNDOS EXERCÍCIO ATUAL 2007 Em R$ mil EXERCÍCIO ANTERIOR 2006 65.476 (51.042) (813) (3.811) 53.159 57.421 (47.225) (176) (3.707) 36.632 (63.149) (180) (41.168) 1.777 5.807 5.237 20 (5.137) 555 1.245 60 (4.906) 350 741 27.543 17.918 4.356 6.225 (236) (1.996) (53.715) 95 28.975 4.658 (112) 5.281 (218) (1.530) (36.983) 71 Página 4 Geraldo Portanova Leal Diretor Superintendente CPF: 294.357.060-53 Luiz Fernando Ferreira Pacheco Diretor Financeiro e Administrativo CPF: 062.921.350-04 Wolney João Ferreira Diretor de Seguridade CPF: 286.364.570-68 Júlio César Medeiros Pasqualeto Contador CRC/RS 47.048 CPF: 484.111.400-91 IV - DEMONSTRAÇÃO DO FLUXO FINANCEIRO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DISCRIMINAÇÃO (+/-) PROGRAMA PREVIDENCIAL EXERCÍCIO ATUAL 2007 R$ mil EXERCÍCIO ANTERIOR 2006 _____20.056 _____25.525 71.912 65.476 6.100 336 (51.856) (51.043) (7) - 72.917 57.421 15.474 22 (47.392) (47.225) 8 11 (806) (186) (+/-) PROGRAMA ADMINISTRATIVO (+) ENTRADAS (+) Receitas (+) Outros Realizáveis/Exigibilidades (-) SAÍDAS (-) Despesas (+) Despesas a Pagar (-) Despesas Futuras (+/-) Permanente (+) Outros Realizáveis/Exigibilidades (5.073) 20 20 (5.093) (5.137) (20) 104 85 (125) (5.011) 75 60 15 (5.086) (4.905) 47 (169) (59) - (+/-) PROGRAMA DE INVESTIMENTOS (+/-) Renda Fixa (+/-) Renda Variável (+/-) Investimento Imobiliário (+/-) Operações com Participantes (+/-) Relacionados com Disponível (15.926) (1.859) (21.103) 3.482 3.845 (291) (18.360) (11.405) (12.157) 1.911 3.468 (177) (943) 2.154 (+) ENTRADAS (+) Recursos Coletados (+/-) Recursos a Receber (+) Outros Realizáveis/Exigibilidades (-) SAÍDAS (-) Recursos Utilizados (+/-) Utilizações a Pagar (+/-) utilizações Futuras (-) Const./Revers.de Contingências (=)VARIAÇÃO NAS DISPONIBILIDADES Página 5 Geraldo Portanova Leal Diretor Superintendente CPF: 294.357.060-53 Luiz Fernando Ferreira Pacheco Diretor Financeiro e Administrativo CPF: 062.921.350-04 Wolney João Ferreira Diretor de Seguridade CPF: 286.364.570-68 Júlio César Medeiros Pasqualeto Contador CRC/RS 47.048 CPF: 484.111.400-91 FUNDAÇÃO CORSAN – DOS FUNCIONÁRIOS DA COMPANHIA RIOGRANDENSE DE SANEAMENTO – CORSAN NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2007 E DE 2006 1. A FUNDAÇÃO CORSAN E SUAS ATIVIDADES a) Estrutura jurídica e objetivos A Fundação Corsan – Dos Funcionários da Companhia Riograndense de Saneamento - Corsan (Funcorsan) fundamenta-se como uma sociedade civil sem fins lucrativos com caracterização jurídica de entidade fechada de previdência complementar, constituída sob a forma de fundação pela Companhia Riograndense de Saneamento – CORSAN. Estatutariamente seus objetivos consistem em: • Instituir e operar plano de benefícios de natureza previdenciária a ser oferecido à totalidade dos participantes da instituição e seus respectivos grupos familiares; Para seu funcionamento deve observar às normas expedidas pelo Ministério da Previdência e Assistência Social, através da Secretaria da Previdência Complementar SPC e, notadamente, às disposições estabelecidas nas Leis Complementares 108 e 109, de 29 de maio de 2001, bem como outros diplomas normativos. b) Fontes de recursos Para a consecução dos seus objetivos sociais, a Funcorsan obtém recursos decorrentes de: • • Contribuição de participantes ativos e assistidos; Contribuição mensal das patrocinadoras, Companhia Riograndense de Saneamento – CORSAN e Fundação Corsan, mediante o recolhimento de percentuais de suas respectivas folhas de remuneração; • Receitas de aplicações do patrimônio. c) Destinação dos recursos Página 6 Os recursos são destinados ao pagamento de benefícios, calculados com base no Regulamento do Plano de Benefícios pelo atuário independente. O Plano de Benefícios em 2007 congrega 6.638 participantes ativos e assistidos (2006 – 6.704), dos quais 2.628 (2006 – 2.595) com benefícios já concedidos. 2. PRINCIPAIS DIRETRIZES CONTÁBEIS a) Apresentação – A forma de apresentação das Demonstrações Contábeis e as normas para registro das operações da Funcorsan são determinadas pelas Resoluções do Conselho de Gestão da Previdência Complementar – CGPC n° 4 e n° 5, de 30 de janeiro de 2002, nº 8, de 19 de junho de 2002 e nº 10, de 5 de julho de 2002 sendo identificadas como Balanço Patrimonial, Demonstração de Resultados e Demonstrativo do Fluxo Financeiro; b) Balanço Patrimonial - os principais valores ativos e passivos estão demonstrados como segue: i) Ativo disponível: apresentado pelos valores de realização. Destina-se ao cumprimento de obrigações a curto prazo. ii) Ativo realizável: composto pelos seguintes programas: • Programas Previdencial e Administrativo: apresentados pelos valores de realização, incluindo, quando for o caso, os rendimentos e as variações monetárias auferidos, diminuídos de provisão para perdas; • Programa de Investimentos: com as seguintes principais modalidades de investimentos: − Renda fixa: demonstrados pelo seu valor de mercado, diminuído de provisão para perdas conhecidas. − Renda variável: representado por títulos de renda variável demonstrados pelo seu valor de custo acrescido de rendimentos ocorridos até a data do encerramento do exercício, diminuídos de provisão para perdas. − Investimentos imobiliários: avaliados pelo custo de aquisição, corrigido monetariamente até 31 de dezembro de 1995, e depreciados pelo método linear à taxa de 2% (dois por cento) ao ano, exceto para terrenos, e ajustados por reavaliações procedidas. Integram ainda os “Investimentos Imobiliários”, em conformidade com a legislação específica, os créditos decorrentes de vendas a prazo de imóveis da Funcorsan, registrados pelos vaPágina 7 lores de realização, incluindo os rendimentos e as variações monetários auferidos e diminuídos das provisões para perdas na realização até o valor de mercado para imóveis em discussão judicial e pelos valores em inadimplência para os créditos que não se encontram em discussão judicial. − Operações com participantes: registrados pelo valor principal acrescido dos encargos contratuais incorridos até a data do encerramento das demonstrações contábeis, e líquidos de provisão para fazer frente a possíveis perdas na realização dos créditos que se encontram na justiça. iii) Ativo permanente: os valores de custo estão atualizados monetariamente até 31 de dezembro de 1995 e diminuídos de depreciação acumulada. As depreciações são calculadas pelo método linear, com base em taxas anuais que levam em consideração a vida útil econômica dos bens, determinadas na Resolução n° 5, de 30 de janeiro de 2002, do Conselho de Gestão de Previdência Complementar - CGPC. conforme demonstramos na tabela abaixo: Permanente Instalações Móveis e Utensílios Máquinas e Equipamentos Computadores e Periféricos Software Total Imobilizado Taxa Anual Depreciação 10% 10% 10% 20% 20% Custo Corrigido 79 125 72 369 415 1.060 Depreciação Acumulada (35) (70) (30) (279) (308) (722) Em milhares de Reais Valor Líquido Valor Líquido 2007 2006 44 48 55 65 42 51 90 122 107 137 338 423 iv) Passivo exigível operacional: representa as obrigações incorridas e contratadas, assim como as provisões para cobertura de riscos. v) Exigível Contingencial: representa as provisões com reclamatórias de participantes assistidos, calculados com base nas expectativas da Administração da entidade, quanto ao desfecho de processos em discussão judicial, deduzidas dos correspondentes depósitos judiciais. vi) Exigível Atuarial: constituído com base em nota técnica atuarial, incluindo benefícios concedidos e a conceder, com base no Plano de Benefício da entidade. vii) Reservas e Fundos: Registram os resultados acumulados obtidos pela entidade nos diversos programas incluindo a formação de Resultado. c) Demonstração de Resultado e Constituição de Fundos: É adotado o regime de competência para as receitas e para as despesas efetivamente auferidas ou incorridas. Página 8 O Superávit Técnico Acumulado é apurado em consonância com o cálculo das provisões matemáticas para o período, conforme referido na Nota 6. • Programa Previdencial – recebe os recursos de contribuições das patrocinadoras e de participantes, e do Programa de Investimentos. Destina recursos às atividades previdenciárias e ao Programa Administrativo. • Programa Administrativo – mantido através de recursos do Programa Previdencial, bem como do Programa de Investimentos. Os recursos excedentes são destinados à constituição do Fundo Administrativo; • Programa de Investimentos – recebe os rendimentos e ganhos auferidos com a aplicação dos ativos da entidade em investimentos. Destina recursos para cobertura de valores dos Programas Previdencial e Administrativo, bem como as “quotas de quitação por morte” para a liquidação do saldo devedor do falecido, ao Fundo do Programa de Investimentos. 3. REALIZÁVEL – PROGRAMA PREVIDENCIAL Pode ser demonstrado da seguinte forma: 2007 Contribuições do mês Contribuições em atraso Contribuição extraordinária do mês Contribuição sobre abono anual / 13° salário Contribuições contratadas com Patrocinadora Utilizações futuras Outros Realizáveis TOTAL Em milhares de Reais 2006 2.697 7 2.321 9 1.484 198.537 202.725 206.496 208.826 - As contribuições contratadas com Patrocinadora Corsan, que estão sendo regularmente adimplidas, são a seguir compostas: a) Instrumento Particular de Cobertura da Ampliação do Plano de Benefícios: contempla as contribuições a receber junto à patrocinadora CORSAN para ampliação do plano de benefício, conforme Instrumento particular firmado em 30 de novembro de 1998. A quitação está sendo efetuada em 232 parcelas mensais, desde 30 de dezembro de 1998. b) Instrumento Particular de Novação de Dívida: firmado em 6 de abril de 2001, considera a repactuação de dois contratos de confissão de dívida, datados em 29 de Página 9 agosto de 1996 e 15 de março de 2000. A quitação está sendo efetuada em 120 parcelas mensais, desde fevereiro de 2001. c) Instrumento Particular de Contratação da Reserva a Amortizar: firmado em 28 de dezembro de 2001, contempla o valor equivalente à Reserva a Amortizar de responsabilidade da Patrocinadora CORSAN, referente ao tempo de serviço passado daqueles empregados que aderiram inicialmente ao plano de benefícios da Funcorsan, sendo o valor contratado aquele registrado pela entidade em 31 de dezembro de 2001. A quitação está sendo efetuada em 228 prestações mensais, desde de 5 de janeiro de 2002. d) Financiamento da Cobertura Suplementar do Plano de Benefícios Definidos n° 001 da Fundação Corsan: corresponde à necessidade de cobertura da parcela da Reserva de Benefícios Concedidos relativa à Cobertura Suplementar, a ser pago com base no correspondente Regulamento do Plano de Benefícios Definido da Funcorsan. A quitação será efetuada pela expectativa de vida média dos participantes do Fundo Suplementar, avaliada anualmente conforme DRAA de 31 dezembro de 2007. Os juros são calculados pela “Tabela Price” e o saldo devedor é atualizado pela variação média de diversos índices de preços (Índice Geral de Preços e Mercado – IGP-M, Índice Geral de Preços – Disponibilidade Interna – IGP – DI, Índice Nacional de Preços ao Consumidor – INPC e Índice de Preços ao Consumidor – IPC da Fundação Instituto de Pesquisas Econômicas – FIPE), exceto quanto ao instrumento particular de cobertura da ampliação do plano de benefícios, atualizado pela variação do INPC e quanto ao Financiamento da Cobertura Suplementar do Plano de Benefícios Definidos n° 001 que é atualizado mensalmente pelo índice atuarial e revisado anualmente no DRAA. A composição dos saldos dos contratos é a que segue: Em milhares de Reais Contrato Taxa de juros anual 2007 2006 • Instrumento particular de cobertura da ampliação do Plano de Benefícios (a) • Instrumento particular de novação de dívida (b) • Instrumento particular de contratação da Reserva a Amortizar (c) 6% 16.173 16.491 12% 38.346 45.633 6% 100.062 99.530 Página 10 • Financiamento da cobertura suplementar do Plano de Benefícios Definidos N° 001 da Fundação Corsan (d) (1) TOTAL DE CONTRATOS 43.956 44.842 198.537 206.496 (1) Revisado anualmente no DRAA. Em garantia, para o cumprimento de todas as obrigações contratuais da patrocinadora, foram oferecidos por essa os créditos decorrentes da cobrança das contas de água e esgoto e demais taxas de sua competência, em caução, com a interveniência do Banco do Estado do Rio Grande do Sul S.A. – BANRISUL. Adicionalmente, no caso da Novação de Dívida, do Contrato da Reserva a Amortizar, firmados em 2001, e a Contratação do Financiamento do acréscimo do Valor da Reserva de Benefícios Concedidos decorrente da Cobertura Suplementar do Plano de Benefícios Definido – BD n° 001, o recebimento das prestações está sendo efetuado, mediante autorização da Patrocinadora CORSAN, pelo próprio BANRISUL. A eventual ausência de fundos na conta corrente da patrocinadora CORSAN implicará no vencimento antecipado das demais parcelas, podendo a Funcorsan executar a totalidade da dívida, na medida que o referido instrumento tem força de título executivo extrajudicial. 4. REALIZÁVEL – APLICAÇÕES NO PROGRAMA DE INVESTIMENTOS Os limites de investimentos da Funcorsan são estabelecidos pela Resolução do Conselho Monetário Nacional - CMN n° 3.121, de 25 de setembro de 2003 revogada pela Resolução do Conselho Monetário Nacional – CMN n° 3.456, de 1° de julho de 2007. A distribuição dos investimentos é a seguinte: RENDA FIXA Aplicações em instituições financeiras: .Títulos Públicos Federais .Fundos de investimento Em milhares de Reais 2006 2007 256.014 226.611 244.808 224.716 84.993 42.574 159.815 182.142 Títulos de empresas: .Debêntures não conversíveis .Provisão para perdas em debêntures 11.206 14.068 (2.862) 1.895 4.757 (2.862) RENDA VARIÁVEL 59.213 20.192 Página 11 Mercado de ações: .Fundos de investimento .Bolsa de Mercadoria & Futuros – BM&F .Provisão para perdas BM&F 59.213 59.213 2.276 (2.276) 20.192 20.192 2.276 (2.276) INVESTIMENTO IMOBILIÁRIO 61.852 61.486 .Edificação para uso próprio 1.167 1.182 .Edificações locadas a patrocinadora 880 889 .Edificações para renda 36.131 27.187 .Investimentos em shopping center 330 205 .Alienação de imóveis 71.635 85.699 .Provisão para perdas sobre imóveis alienados (48.292) (53.676) EMPRÉSTIMOS A PARTICIPANTES 23.915 21.570 .Empréstimos simples e valores a receber de participantes 24.541 21.943 .Provisão para perdas sobre valores a receber de participantes (626) (373) TOTAL DO PROGRAMA DE INVESTIMENTOS 400.994 329.859 Observando exigências da Secretaria de Previdência Complementar (Resolução CGPC nº 4), as determinações constantes na Resolução do Conselho Monetário Nacional - CMN n° 3.121, de 25 de setembro de 2003, revogada pela Resolução do Conselho Monetário Nacional CMN - n° 3.456, de 1° de julho de 2007 e a Política de Investimentos aprovada pelo Conselho Deliberativo, são apresentados os valores dos investimentos pelos seus vencimentos: Em milhares de Reais Modalidade RENDA FIXA a) Títulos de Responsabilidade do Governo Federal - NTN .Notas do Tesouro Nacional ..Acima de 90 dias ...Nota Tesouro Nacional – NTN-C ...Nota Tesouro Nacional – NTN-B Mercado – 2007 256.014 84.993 84.993 84.993 6.989 78.004 Mercado - 2006 226.611 42.574 42.574 42.574 4.102 38.472 b) Aplicações em instituições financeiras: .Fundos de Investimento ..Sem prazo ...Operações Compromissadas - Adelic ...Fundo de Investimentos - Aberto 159.815 159.815 38.472 1.046 37.426 182.142 182.142 17.646 9.159 8.487 ..Até 30 dias ...CDB – Certificado de Depósito Bancário ...Letras Tesouro Nacional - LTN 15.610 8.213 7.397 23.392 12.698 10.694 ..De 31 a 90 dias ...Letras Financeiras do Tesouro Nacional – LFT ...Letras Tesouro Nacional - LTN ...CDB – Certificado de Depósito Bancário ...Mercado a Termo ...Debêntures 12.811 12.811 - 37.481 17.201 17.303 2.252 725 ..Acima de 90 dias ...Letras Financeiras do Tesouro Nacional – LFT ...Opções de ações ...Notas Tesouro Nacional – NTN-F 92.942 23.217 1.484 103.686 40.630 552 - Página 12 61.950 3.676 2.615 49.374 5.552 7.578 (20) (64) 11.206 - 1.895 1.895 1.895 11.206 14.068 (2.862) 2.862 (2.862) RENDA VARIÁVEL a) Mercado à Vista ...Fundos de Investimento 59.213 59.213 59.213 20.192 20.192 20.192 b) Mercado de opções: ...Bolsa de Mercadorias & Futuros – BM&F ...(-) Provisão para Perdas – BM&F 0,00 2.276 (2.276) 0,00 2.276 (2.276) ...Letras Tesouro Nacional – LTN ...Notas Tesouro Nacional – NTN-C ...Notas Tesouro Nacional – NTN-B ...Contas a Pagar / Receber / Tesouraria c) Títulos de empresas: ..De 31 a 90 dias ...Debêntures não-conversíveis ..Acima de 90 dias ...Debêntures não-conversíveis ...(-) Provisão para Perdas em Debêntures Página 13 Os investimentos em títulos de renda fixa e de renda variável são avaliados pelo seu valor de mercado, considerando a expectativa de negociação antes do seu vencimento, à exceção dos títulos públicos federais, avaliados pela curva do papel, no pressuposto da manutenção em carteira até o vencimento final dos títulos. A manutenção destes títulos até o vencimento está consubstanciada na capacidade financeira da Funcorsan de cumprir seus compromissos financeiros sem dispor dos referidos valores até a data de vencimento dos papéis. 5. INVESTIMENTOS IMOBILIÁRIOS Os investimentos em imóveis estão apresentados na nota 4, destacamos a seguir a descrição da sua estrutura. a) Edificações de uso próprio: Correspondem aos investimentos em imóveis destinados para uso próprio. Os saldos representam os valores de mercado dos imóveis, atualizados através de reavaliações periódicas. Esses imóveis são rentabilizados através de aluguel pela própria Funcorsan, conforme orientações da legislação aplicável. b) Edificações para renda: Correspondem aos investimentos em imóveis destinados a locação para terceiros e aos imóveis alienados anteriormente que foram retomados pela entidade. Os saldos representam os valores de mercado dos imóveis, conforme reavaliações realizadas periodicamente, consoante normas aplicáveis, ou, no caso dos imóveis retomados, quando da efetivação do distrato com os compradores. c) Reavaliação de Imóveis Atendendo ao disposto na Resolução n° 3.456, de 01° de junho de 2007, do Conselho Monetário Nacional – CMN, os imóveis que compõem a carteira imobiliária, e excediam ao limite legal de 3 anos foram reavaliados em 2007 a preços de mercado, ocorrendo uma valorização de R$ 1.593 mil , conforme laudos técnicos da Engebê – Empresa Brasileira de Engenharia Econômica Ltda. Em 2006 não houve reavaliação dos imóveis visto que todos estão dentro do limite estabelecido em lei. As variações positivas do exercício de 2007 foram registradas como resultado no programa de investimentos, conforme detalhado a seguir: Em milhares de Reais Descrição Edificações para uso próprio Edificações locadas para a patrocinadora Edificações para renda Participação em Shopping 2007 Valor reavaliado Resultado da reavaliação 2.253 3.846 1.593 2.253 3.846 1.593 Valor contábil Valor contábil - 2006 Valor reavaliado - Resultado da reavaliação - Página 14 d) Alienação de imóveis: Correspondem às parcelas a receber relativas a venda parcelada de imóveis. Os contratos possuem prazos e condições variadas. Incidem sobre esses créditos a atualização monetária, com base em índices de preços, e juros remuneratórios, calculados com base em taxas reais anuais. Grande parte dos imóveis alienados encontram-se em discussão judicial, os quais ocasionaram desde 2003 provisões relevantes conforme demonstramos no quadro a seguir. Imóveis Alienados Contratos em vigor Contratos em Provessos Judicial (-) Provisão 2007 Exercício Atual 23.343 11.127 60.508 (48.292) 2006 Exercício Anterior 32.023 12.119 73.580 (53.676) Destacamos que do montante R$ 60.508 mil dos contratos em processos judiciais R$ 43.817 mil é do imóvel Sete de setembro 635, representando mais de 73% do volume dessa carteira. A variação dos imóveis alienados em 2007 foi o resultado dos sucessos judiciais decorrentes da retomada de alguns imóveis, que representaram R$ 9.015 mil e que foram incorporados na carteira própria. 6. EXIGÍVEL ATUARIAL Provisões Matemáticas As provisões matemáticas são constituídas sob bases atuariais de dezembro de 2007, apuradas pela empresa Jessé Montello – Serviços Técnicos em Atuária e Economia Ltda., responsável pelo plano atuarial praticado pela entidade e documentadas em DRAA, datados de 22 de janeiro de 2008 e de 23 de janeiro de 2007, respectivamente aos exercícios findos em 31 de dezembro de 2007 e de 2006. As provisões matemáticas são compostas da seguinte forma: a) Benefícios concedidos: o valor atual dos benefícios a serem pagos pela entidade aos participantes e beneficiários em gozo de benefício de prestação continuada, conforme o Plano de Benefício Definido. b) Benefícios a conceder • Benefícios do Plano com a Geração Atual: o valor atual dos benefícios a serem concedidos aos integrantes da geração atual que ainda não gozam de benefícios de prestação continuada. • Contribuições sobre Benefícios da Geração Atual: o valor atual das contribuições futuras, a vencer das patrocinadoras, incidentes sobre os benefíPágina 15 cios a serem pagos aos integrantes da geração atual quando estiverem em gozo de benefício de prestação continuada. • Outras Contribuições da Geração Atual: o valor atual das contribuições futuras, com prazo de vigência indeterminado, a serem cobertas pelas patrocinadoras e pelos integrantes da geração atual, que ainda não estejam em gozo de benefícios de prestação continuada. Assim, o passivo atuarial, constituído através das provisões matemáticas, é composto da seguinte forma: Provisões Matemáticas Benefícios concedidos Benefícios do plano Contribuições de patrocinadores sobre benefícios Benefícios a conceder Benefícios do plano com geração atual Contribuições sobre benefícios da geração atual Outras contribuições da geração atual Em Reais 2007 594.703 2006 531.554 413.933 459.383 382.985 424.463 (45.450) (41.478) 180.770 428.425 148.569 372.657 (50.835) (196.820) (44.219) (179.869) A avaliação atuarial para o exercício findo em 31 de dezembro de 2007 considerou as alterações nas hipóteses atuariais e nos regimes / métodos de financiamento atuariais em relação ao exercício findo em 31 de dezembro de 2006. “A Tábua Geral de Mortalidade “qx da GAM-83 (Desagravada de 10%)” foi adotada, também, no exercício de 2007, tendo em vista estar ainda minimamente atendendo ao teste de aderência da mortalidade no âmbito da FUNDAÇÃO CORSAN. Considerando que a “GAM-83 (Desagravada de 10%)” é uma Tábua Geral de Mortalidade com nível de mortalidade entre a “AT-49” (Tábua Mínima exigida antes da Resolução CGPC/MPS nº 18/2006) e a “AT-83”(Tábua Mínima prevista na Resolução CGPC/MPS nº 18/2006) e considerando a necessidade de, nos termos da Resolução CGPC/MPS nº 18/2006, se realizar a implantação da nova Tábua Mínima “AT-83”, de forma gradual, até o final do ano de 2008, já na abertura do exercício de 2008, se deverá passar a registrar os valores das Provisões Matemáticas com base no obtido utilizando, como Mortalidade Geral, a “GAM-83 (Desagravada em 20%)”, o que representará agregar 50% (cinquenta por cento) do que é necessário para se chegar na Mortalidade Geral “AT-83” (Ver no item 3 do DRAA “Situação Atuarial a ser refletida na abertura do ano de 2008”).” Página 16 Com relação à determinação legal de se implantar a Tábua Geral de Mortalidade “qx da q i -q AT-83” e a Tábua de Mortalidade de Inválidos “ x x da AT-49” (compatível com a Mortalidade Geral “qx da AT-83”) até o final de 2008, será imperativo, além da implantação do último passo do ajuste contributivo estabelecido para janeiro de 2008, que se continue, ao longo dos próximos exercícios, obtendo rentabilidade real líquida de 6% ao ano de juros real e, se/quando necessário, se realizar, tempestivamente, os indispensáveis ajustes contributivos, como o aqui referido ajuste contributivo de janeiro de 2008. Os valores das Provisões Matemáticas tomam por base reajustes nas contribuições normais vigentes em 31 de dezembro de 2003 para os participantes ativos e assistidos (e, conseqüentemente, nas contribuições normais da Patrocinadora CORSAN em relação aos participantes ativos e assistidos) em conformidade com o seguinte esquema gradual, aprovado pela Funcorsan e pela Patrocinadora CORSAN através do Ofício 338/2003-GP, de 30 de junho de 2003, dirigido à Fundação: Período Janeiro a dezembro de 2004 Janeiro a dezembro de 2005 Janeiro a dezembro de 2006 Janeiro a dezembro de 2007 Janeiro de 2008 em diante Acréscimo contributivo (a) 10,00% 20,00% 30,00% 45,00% 62,50% (a) percentual de elevação de contribuição em relação ao nível das contribuições paritárias (participantes ativos e assistidos / Patrocinadora CORSAN) vigente em 31 de dezembro de 2003. “A destinação do Superávit Técnico de R$ 2.757 mil a ser integralmente registrado como Reserva de Contingência é a de dar cobertura a desvios desfavoráveis que venham a ocorrer em relação às hipóteses atuariais adotadas, especialmente no que se refere à mortalidade e ao retorno dos investimentos. sendo que, na abertura do exercício de 2008, já se deverá passar a registrar as Provisões Matemáticas com base na Mortalidade Geral “GAM-83 (Desagravada em 20%)” e na avaliação atuarial do exercício de 2008, em conformidade com a Resolução CGPC nº 18/2006, será necessário adotar, como Tábua Mínima de Sobrevivência, a Mortalidade Geral AT-83.” 7. TRANSFERÊNCIAS INTERPROGRAMAS a) Custeio administrativo Página 17 O percentual para cobertura do custeio administrativo é determinado pelo Conselho Deliberativo no orçamento de cada exercício acompanhado pelo Atuário Externo através do Demonstrativo dos Resultados da Avaliação Atuarial – DRAA. Essas despesas são realizadas no âmbito do programa previdencial, pois o custeio de investimentos é efetuado pelo próprio programa, através das transferências interprogramas. O custeio administrativo, comum aos dois programas (Previdencial e de Investimentos) é distribuído mediante critério de rateio por atividade de cada funcionário em cada programa, revisado anualmente. b) Resultado dos investimentos É transferido de forma proporcional para os programas previdencial e administrativo, considerando a participação de cada um no montante aplicado. 8. CONTINGÊNCIAS a) Passivas - de natureza cível, trabalhista e relacionadas a planos de benefícios: Existem diversos processos trabalhistas e relacionados ao plano de benefícios nos quais a Funcorsan é parte no pólo passivo, para os quais os assessores jurídicos classificam como provável. A provisão constituída em 31 de dezembro de 2007 é de R$ 2.805 mil (2006 – R$ 1.990 mil), e está deduzida de R$ 2.234 mil de depósitos judiciais (2006 – R$ 1.426 mil). Existem ainda processos na esfera cível, vinculados a transações imobiliárias, para os quais a Administração da Funcorsan não mantém expectativa de perdas adicionais àquelas já reconhecidas através das provisões constituídas. Geraldo Portanova Leal Luiz Fernando Ferreira Pacheco Wolney João Ferreira Júlio Cesar M. Pasqualeto Página 18 Diretor Superintendente CPF 294357060-53 Diretor Financeiro e Administrativo CPF 062921350-04 Diretor de Seguridade Contador CRC/RS 47.048 CPF: 286.364.570-68 CPF 484111400-91 Página 19

Download