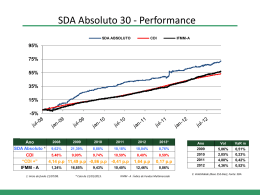

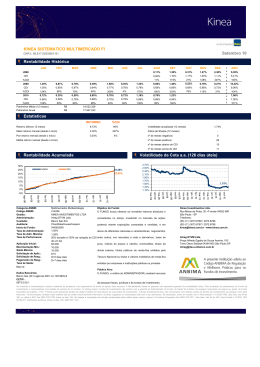

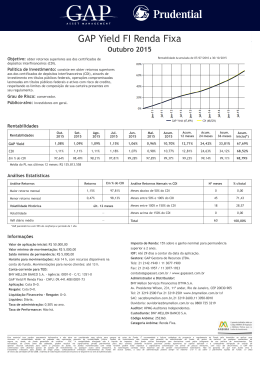

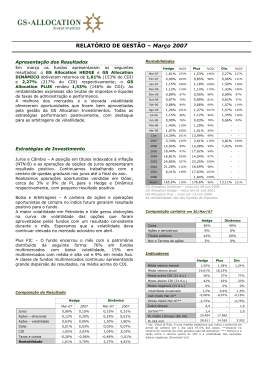

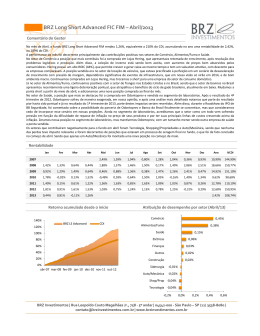

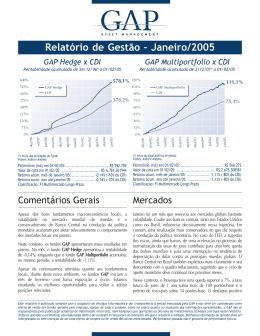

2010 SDA Absoluto 30 - Performance Ano Absoluto - CDI % do CDI Ano SDA Absoluto ¹ CDI IFMM - A Ars. Composto 2008 9,62% 5,48% 1,24% 4,27% 1: Início do fundo 21/07/08. 2009 21,39% 9,90% 16,85% 16,17% 2010 8,88% 9,74% 9,43% 9,47% 2008¹ 2009 2010 + 4,14 p.p + 11,49 p.p - 0,86 p.p 158,36% 216,10% 91,10% Ano 2008 2009 2010 2 VOL. 8,07% 5,86% 2,05% VaR médio 0,76% 0,51% 0,23% 2: Volatilidade (Base 252 dias); Fonte: Quantum Axis Baixa Alocação de Risco Resumo 2010 • Poucas oportunidades => baixa alocação de risco • VaR médio alocado de 0,23% X VaR alvo de 0,75% (30% da utilização de risco). • Volatilidade média de 2% ao ano X 8% em 2008 e 6% em 2009 • Rentabilidade em 12 meses = 8,88% - (91,10% do CDI) • Rentabilidade em 24 meses = 32,16% - (156,19% do CDI) • Rentabilidade acumulada desde o início = 44,52% - (160,61% do CDI) • Apesar de um ano difícil para as estratégias da SDA, mantemos nosso foco na geração de resultados consistentes e preservação de capital. 2010 ATRIBUIÇÃO DE PERFORMANCE Ano pode ser dividido em 3 momentos. 1) De Janeiro a Abril NEUTRO 2) De Maio a Agosto POSITIVO 3) De Setembro a Dezembro NEGATIVO Janeiro - Abril Positivo NEUTRO • Operações de Long & Short - Holding Gerdau X Gerdau PN. • Operações de Long & Short no setor bancário - ex: Bradesco ON X PN e Itaú X Bradesco. • Alocações para valorização do Real via borboletas e condors que também se beneficiam de queda na volatilidade (entre Janeiro e Março). Negativo ABSOLUTO CDI 2,32% 2,70% • Compra de puts e estruturas de opções para manutenção da Selic ou queda. • Mesmo com manutenção em Março, expectativa de altas ainda maiores em Abril leva opções a perderem preço. • Operações estruturadas de condors e borboletas em opções de IBOV. Maio - Agosto Positivo POSITIVO • Mudança de perspectivas quanto às altas da SELIC e consenso caminhando para 10,75%. Opções de put em Renda-Fixa ganham com alta de volatilidade e direção. • Operações com excelente relação risco X retorno (0,05% comprados em opções de venda geraram resultado bruto de 1% ao fundo). • Operações de Long & Short compradas em VALE e vendidas em USIMINAS. • Operações de curto prazo (trading) em volatilidade de VALE e PETRO. • Lançamento de veículo offshore e entrada do gestor André Carvalho na equipe. Negativo ABSOLUTO CDI 5,08% 3,32% • Alocações para desvalorização do real através de estruturas de opções (Agosto). Setembro - Dezembro Positivo NEGATIVO • Arbitragens de volatilidade de opções de EWZ (ETF do índice Ibovespa) e opções de SPY (S&P). Negativo ABSOLUTO CDI 1,26% 3,43% • Fundos se posicionaram comprando seguro (opções) para rupturas e foram penalizados por isso. • Piora nos ambientes geopolíticos e macroeconômicos no mundo não foi acompanhada de alta da volatilidade. • Compra de dólar via call spreads e borboletas para desvalorização do real e via put spreads de euro/dólar. • Compra de estruturas de put (travas e borboletas) que se beneficiariam de manutenção dos juros em 2011 ou altas somente a partir de Junho.

Download