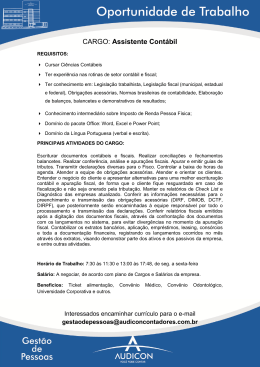

Guia Básico de Processos Corporativos do Sistema Indústria 1ª Versão 1 CNI / Diretoria de Serviços Corporativos Guia Básico de Processos Corporativos do Sistema Indústria PROCESSO DE CLASSIFICAÇÃO/ ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 1ª Versão 2 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS ÍNDICE 1 - INTRODUÇÃO 2 - VISÃO SISTÊMICA DOS PROCESSOS E INTERFACES 3 - DIAGRAMA DE ESCOPO DO PROCESSO 4 - FLUXOGRAMA DO PROCESSO 4.1 - ATIVIDADES CRÍTICAS DO PROCESSO 4.2 – RECOMENDAÇÕES GERAIS 5 - SUGESTÃO DE INDICADORES DO PROCESSO 6 - EQUIPE RESPONSÁVEL PELO PROCESSO NO DEPARTAMENTO NACIONAL 1ª Versão 3 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 1 – INTRODUÇÃO O processo de “Classificação/Escrituração Fiscal – Contábil e Obrigações Acessórias” tem como função assegurar a classificação contábil e o cumprimento das obrigações principais e acessórias. Este processo tem início na atividade de receber documentos fiscais, mapas e arquivos e término na atividade de encaminhar documentos liquidados e processados para o Contas a Pagar e Gestão Contábil. Os indicadores propostos para sua medição são: índice de documentos recebidos fora do prazo de competência, índice de documentos fiscais recebidos com não-conformidades, índice de inconsistências resolvidas dentro do prazo, índice de capacitação dos gestores que atestam documentos fiscais e índice de declarações retificadas. As saídas deste processo têm como destinos: A RFB, SEFAZ (Estadual e Municipal), CEF, INSS, MDIC e os processos de Gestão Contábil, Contas a Pagar, Faturamento e Regularidade Fiscal. 1ª Versão 4 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 2 – VISÃO SISTÊMICA DOS PROCESSOS E INTERFACES Recolhimento Faturamento Contas a Pagar Documentos de Recolhimento Documento classificado Unidades Operacionais e Áreas de negócios Recebimento de materiais e serviços Transmissão das informações Recibo de entrega das informações Gestão da Folha de Pagamento Informação de autorização de venda / fatura dos produtos e serviços prestados Documentos de recolhimento Gestão Contábil Informações de FPA Documentos arquivados Documento fiscal Mapa de distribuição da arrecadação Gestão da Arrecadação Classificação / escrituração fiscal e contábil Guias de contribuições Gestão de Patrimônio Obrigações acessórias Solicitação de adiantamento / despesas de viagens Gestão de Viagens Devoluções de saldos e repasses Consulta de documentos Regularidade Fiscal Solicitações de repasses, reembolsos, apoios financeiros, patrocínios, empréstimos Gestão de Convênios Gestor do processo 1ª Versão 5 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 3 – DIAGRAMA DE ESCOPO DO PROCESSO FUNÇÃO: Assegurar a classificação contábil e o cumprimento das obrigações principais e acessórias. SAÍDA DESTINO Documento de autorização de pagamento acompanhado do documento fiscal pertinente PADRÕES, NORMAS, POLÍTICAS, DIRETRIZES, LEIS Documentos fiscais classificados Faturamento Gestão da Folha de Pagamento Folha de pagamento gerada e autorizada e apuração de encargos da folha Plano de contas e pronunciamentos contábeis; Legislações fiscais e tributárias; Gestão de Patrimônio Guias de contribuições / impostos / taxas Gestão de Viagens Adiantamento ORIGEM ENTRADA Recebimento de materiais e serviços Gestão da Arrecadação Mapa de distribuição da arrecadação Gestor do processo Solicitações de repasses regulamentares para as entidades, reembolsos, apoios financeiros, patrocínios e empréstimos Gestão de Convênios Devolução de saldo e repasse para convenentes e executores Unidades Op. e áreas de negócios Informação de autorização de venda / fatura dos produtos e serviços prestados Classificação / Escrituração Fiscal – Contábil e Obrigações Acessórias INÍCIO FIM Receber documentos fiscais, mapas e arquivos Encaminhar documentos liquidados e processados para o Contas a Pagar e Gestão Contábil Contas a Pagar Títulos e guias Gestão Contábil Documentos processados e liquidados RFB Escrituração contábil / fiscal Cumprimento das obrigações principais / acessórias SEFAZ (Estadual e Municipal) CEF MDIC INSS ÁREA RESPONSÁVEL Contribuições e impostos a compensar Gestão da folha de pagamento Contábil / Fiscal Consulta de Documentos Regularidade Fiscal 1ª Versão 6 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4 – FLUXOGRAMA DO PROCESSO SUBPROCESSO: CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL - CONTÁBIL 1ª Versão 7 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4 – FLUXOGRAMA DO PROCESSO SUBPROCESSO: OBRIGAÇÕES ACESSÓRIAS 1ª Versão 8 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4 – FLUXOGRAMA DO PROCESSO SUBPROCESSO: LIVROS FISCAIS 1ª Versão 9 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 1 – ANALISAR DOCUMENTO FISCAL Documentos Fiscais São os documentos de emissão obrigatória que comprovam a venda de mercadoria ou a prestação de serviços, por meio do qual o fisco apura seus créditos tributários. O consumidor tem a garantia de que a compra está corretamente formalizada e que os seus direitos estão assegurados, e a empresa (emitente) faz prova, quando necessário, junto aos órgãos federais, estaduais e municipais. Tipos de documentos fiscais: - Nota Fiscal de venda, modelos 1 ou 1-A; - Nota Fiscal de Venda a Consumidor; - Cupom Fiscal Emitido por Equipamento Emissor de Cupom Fiscal (ECF); - Nota Fiscal de Produtor; 1ª Versão 10 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 1 – ANALISAR DOCUMENTO FISCAL (CONTINUAÇÃO) Tipos de documentos fiscais (Continuação): - Nota Fiscal/Conta de Energia Elétrica; - Nota Fiscal de Serviço de Transporte; - Conhecimento de Transporte Rodoviário de Cargas; - Conhecimento Aéreo; - Conhecimento de Transporte Ferroviário de Cargas; - Bilhete de Passagem Rodoviário; - Bilhete de Passagem e Nota de Bagagem; - Bilhete de Passagem Ferroviário; - Despacho de Transporte; - Resumo de Movimento Diário; 1ª Versão 11 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 1 – ANALISAR DOCUMENTO FISCAL (CONTINUAÇÃO) Tipos de documentos fiscais (Continuação): - Ordem de Coleta de Cargas; - Autorização de Carregamento e Transporte; - Manifesto de Carga; - Relatório de Emissão de Conhecimentos Aéreos; - Relatório de Embarque de Passageiros; - Relação de Despachos; - Despacho de Cargas em Lotação; - Despacho de Cargas Modelo Simplificado; - Extrato de Faturamento; - Nota Fiscal de Serviço de Comunicação; 1ª Versão 12 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 1 – ANALISAR DOCUMENTO FISCAL (CONTINUAÇÃO) Tipos de documentos fiscais (Continuação): - Nota Fiscal de Serviço de Telecomunicações; - Guia de Transporte de Valores – GTV; - Conhecimento de Transporte Multimodal de Cargas; - Nota Fiscal de Serviço de Transporte Ferroviário; - Nota Fiscal de Serviços; - Comprovante de Admissão a Diversões, Lazer e Entretenimento; - Boletim de Transportes Coletivos; - Recibos; - Faturas. 1ª Versão 13 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 1 – ANALISAR DOCUMENTO FISCAL (CONTINUAÇÃO) ITENS DE ATENÇÃO: Sim Não Não se aplica Primeira via de Nota Fiscal * Prazo de validade da Nota Fiscal * Data do documento fiscal está adequado a escrituração fiscal/contábil Razão Social do Tomador – (Federação, SESI, SENAI, IEL), Endereço do domicílio fiscal em que está sendo entregue o material ou o serviço, CNPJ, Inscrição estadual; Rasuras* Natureza da Operação, CFOP, Saída Dados do fornecedor do material ou serviço (Razão Social, CNPJ, Inscrição Estadual, Inscrição Municipal) Autorização para emissão de nota fiscal (AIDF) * Informações sobre o faturamento (Descrição do material ou serviço ) Validar chave de acesso no caminho Web indicado no documento fiscal * Em caso de Nota Fiscal manual 1ª Versão 14 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 2 – REALIZAR CLASSIFICAÇÃO E ESCRITURAÇÃO Verificar a legalidade do documento para pagamento (check-list). Garantir a integração com o módulo contábil. CHECK-LIST ANÁLISE E CLASSIFICAÇÃO FISCAL E CONTÁBIL Dados do Tomador: - Razão Social, Endereço, CNPJ e Inscrição Estadual/Municipal; Dados do Prestador: - Razão Social, Endereço, CNPJ e Inscrição Estadual/Municipal; - Data de emissão (Dentro da validade para emissão – Nota fiscal Manual). Tipo de Operação/Quantidades/Valores: - Natureza da operação e CFOP em consonância; - Descrição do Produto/Serviço; - Quantidades, valores unitários e totais corretos; - Impostos pertinentes a operação destacados conforme legislação; - Informações complementares destacadas (Impostos/Natureza Jurídica, etc..). Obs.: Itens em conformidade com a solicitação de compra/Pedido. 1ª Versão 15 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 2 – REALIZAR CLASSIFICAÇÃO E ESCRITURAÇÃO (CONTINUAÇÃO) Autorizações: - Atesto do documento pelo nome responsável; - Análise de contrato; - Informações complementares (CR/Rateio, etc..) ENQUADRAMENTO FISCAL PRESTAÇÃO DE SERVIÇO: Enquadramento da Tributação conforme Legislação Verificar Natureza Jurídica do Fornecedor (NORMAL/SIMPLES/EPP/MEI/EIRELI) IRRF – Imposto de Renda Retido na Fonte; - Fato Gerador: Crédito ou Pagamento (o que ocorrer primeiro) - Alíquota: 1% cessão de mão de obra e 1,5% demais serviços. PCC – PIS/COFINS/CSLL; - Fato Gerador: Pagamento - Alíquota: 4,65% Obs.: Reter nos pagamentos superiores a R$ 215,00 / documento. 1ª Versão 16 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 2 – REALIZAR CLASSIFICAÇÃO E ESCRITURAÇÃO (CONTINUAÇÃO) INSS – Previdência Social; - Fato Gerador: Emissão da Nota Fiscal - Alíquota: 11% e (3,5%-Empresa enquadradas na desoneração de Folha de Pagto) Obs.: Nos serviços de cessão de mão de obra, as notas fiscais deverão vir acompanhadas pelas cópias dos comprovantes de regularidade fiscal, previdenciária e trabalhista. ISS – Imposto sobre Serviço. - Fato Gerador: Emissão da Nota Fiscal - Alíquota: 5%, 3% e 2% (Conforme legislação Estadual/Municipal) - Alíquota diferenciada para empresas optantes pelo simples, desde que informada na nota. Classificar os documentos fiscais nas respectivas despesas, enquadrando e descontando os devidos impostos, em conformidade com a legislação local, visando o recolhimento aos devidos órgãos fiscalizadores. AQUISIÇÃO DE MATERIAL/MERCADORIA: Enquadrar nas respectivas despesas os produtos/materiais adquiridos obedecendo a escrituração prevista em Lei/Decretos e Portarias. 1ª Versão 17 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.1 – ATIVIDADES CRÍTICAS ATIVIDADE CRÍTICA 3 – APURAR INFORMAÇÕES Garantir a consistência dos dados a serem transmitidos aos órgãos fiscalizadores, por meio da verificação e validação das informações geradas, confrontando os recolhimentos específicos a cada tipo de tributo. Inserir as informações adequadamente nas declarações / demonstrativos e livros fiscais previstos na legislação federal, estadual e municipal. Enviar os arquivos em conformidade com os layouts disponibilizados e nos prazos estabelecidos. 1ª Versão 18 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 4.2 – RECOMENDAÇÕES GERAIS DO PROCESSO Atividade: Analisar se há incidência de impostos Recomendação: Classificar o documento fiscal a ser pago, verificando se a natureza de operação envolvida incidirá a retenção de tributos sobre o serviço, de acordo com a legislação vigente (Federal/Estadual). Consultar a natureza jurídica do prestador de serviço adequando as retenções conforme previsão legal. Quando da escrituração do documento fiscal, atentar: 1) Para o regime de competência contábil. 2) Os fatos geradores para retenção do ISS e INSS são determinados pela data de emissão da nota. 3) O fato gerador para retenção do IRRF dar-se-á pelo pagamento ou registro contábil (o que vier primeiro). 4) O fato gerado para retenção do PCC(PIS/COFINS/CSLL) dar-se-á pelo pagamento do documento. Os recolhimentos dos impostos deverão ocorrer em conformidade com os fatos geradores determinados na legislação, ensejando em acréscimos legais quando pagos fora do prazo legal. Recomenda-se vigilância quanto a eventuais alterações posteriores nas legislações. 1ª Versão 19 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 5 – SUGESTÃO DE INDICADORES DO PROCESSO FUNÇÃO DO PROCESSO: Assegurar a classificação contábil e o cumprimento das obrigações principais e acessórias COMO VAMOS MEDIR SE O PROCESSO EXECUTA SUA FUNÇÃO? INDICADOR FÓRMULA DE CÁLCULO DIMENSÃO UNIDADE POLARIDADE PERIODICIDADE 1 Índice de documentos fiscais recebidos fora do prazo de competência contábil (total de documentos fiscais recebidos fora do prazo / total de documentos fiscais recebidos) x 100 Qualidade % Menor, Melhor Mensal 2 Índice de documentos fiscais recebidos com nãoconformidades (total de documentos fiscais recebidos com não-conformidades / total de documentos fiscais recebidos) x 100 Qualidade % Menor, Melhor Mensal 1ª Versão 20 CNI / Diretoria de Serviços Corporativos PROCESSO DE CLASSIFICAÇÃO/ESCRITURAÇÃO FISCAL – CONTÁBIL E OBRIGAÇÕES ACESSÓRIAS 5 – SUGESTÃO DE INDICADORES DO PROCESSO (CONTINUAÇÃO) INDICADOR FÓRMULA DE CÁLCULO DIMENSÃO UNIDADE POLARIDADE PERIODICIDADE 3 Índice inconsistências resolvidas dentro do prazo (total de inconsistências resolvidas dentro do prazo / total de inconsistências identificadas) x 100 Qualidade % Maior, Melhor Mensal 4 Índice de capacitação dos gestores em processos fiscais (total de gestores capacitados em processos fiscais/ total de gestores) x 100 Qualidade % Maior, Melhor Mensal 5 Índice de declarações retificadas (total de declarações retificadas / total de declarações enviadas) x 100 Qualidade % Menor, Melhor Mensal 1ª Versão 21 CNI / Diretoria de Serviços Corporativos PROCESSO GESTÃO FISCAL 6 – EQUIPE RESPONSÁVEL PELO PROCESSO NO DEPARTAMENTO NACIONAL José Mauro Telles Silva – Gerente Executivo de Finanças Dirley Silva dos Reis – Gerente de Contabilidade E-mail: [email protected] Telefone: (61) 3317-9404 Lucineide de Santana Sousa Aguiar – Gerente de Operações Financeiras E-mail: [email protected] Telefone: (61) 3317-9386 Em caso de dúvidas e sugestões: Euzeferson Gonçalves da Costa – Analista Financeiro II E-mail: [email protected] Telefone: (61) 3317-9869 1ª Versão 22 CNI / Diretoria de Serviços Corporativos

Download