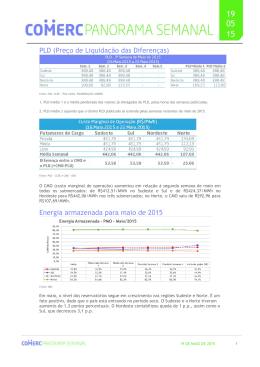

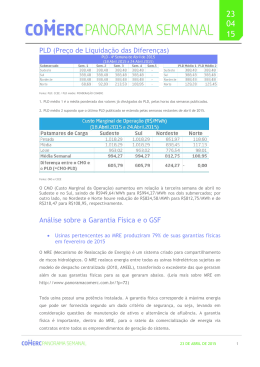

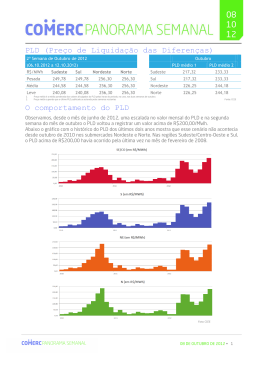

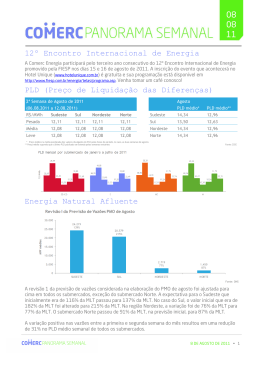

30 06 15 16 06 15 PLD (Preço de Liquidação das Diferenças) Fonte: PLD: CCEE / PLD médio: PONDERAÇÃO COMERC 1. PLD médio 1 é a média ponderada dos valores já divulgados do PLD, pelas horas das semanas publicadas. 2. PLD médio 2 supondo que o último PLD publicado se estenda pelas semanas restantes de julho de 2015. Fonte: PLD – CCEE e CMO – ONS Na primeira semana de julho, o Custo Marginal de Operação (CMO) passou de R$361,45/MWh para R$378,05/MWh no Nordeste e de R$361,45/MWh para R$374,24/MWh para os outros submercados, em relação à quarta semana de junho. Na CCEE, os valores permaneceram equalizados. Nível de reservatórios: fechamento de junho Fonte: ONS Atualizado em: 26/06/2015 Em junho, o nível dos reservatórios manteve-se praticamente estável em todos os submercados, com exceção do Sul, teve sua energia armazenada ao longo de junho, passando de 36,9% para 61,1%. 30 DE JUNHO DE 2015 1 1 Fonte: ONS Confirmando o gráfico semanal de armazenamento, a maior variação entre o início e o término de junho ocorreu na região Sul, com 25,2 pontos percentuais. As regiões Nordeste e Norte sofreram deplecionamento e o Sudeste subiu 0,3p.p., de acordo com a previsão de término do mês divulgado pelo ONS no último PMO. O gráfico abaixo apresenta o nível dos reservatórios no mês de junho dos últimos 15 anos: Fonte: ONS Atualizado em: 29/06/2015 A situação segue crítica nos submercados Sudeste e Nordeste, responsáveis por 88% da capacidade de armazenamento máxima do país. O Sudeste está com um acumulado próximo ao registrado no mesmo período do ano passado. O Nordeste permanece com níveis muito próximos ao observado em 2001 – uma diferença de apenas 1,1 ponto percentual. 30 DE JUNHO DE 2015 1 2 Previsão de vazão para julho é positiva para o Sul Fonte: ONS Para o mês de julho 2015, o ONS estima que a ENA fique abaixo da Média de Longo Prazo (MLT) para todos os submercados, exceto o Sul. O pior cenário é na região Nordeste, com 52% da MLT. Os valores previstos acima são denominados de “Valor Esperado”. O ONS também calcula outros dois cenários para analisar a variação do CMO: “Limite Inferior” com vazões menores e, por consequência, CMO mais elevado. “Limite Superior” com vazões maiores, menor demanda térmica e CMO menor. Legenda: LS – Limite Superior VE – Valor Esperado LI – Limite Inferior Fonte: ONS O submercado com a maior variação é o Sul, cuja amplitude entre o Limite Inferior e o Superior é de quase 220%. O de menor amplitude é o Nordeste, variando apenas 10% entre os dois limites. A análise de sensibilidade com base nos três cenários de vazão resulta nos CMOs demonstrados abaixo, para a próxima semana: 30 DE JUNHO DE 2015 1 3 Fonte: ONS No pior cenário (Limite Inferior de vazão), o CMO pode chegar a R$468/MWh. Neste caso, o PLD retornaria ao preço teto de R$388,48/MWh. Análise do crescimento anual da capacidade instalada desde 2001 Fonte: ANEEL Obs: 2015 é representado pelos valores do primeiro trimestre do ano. O gráfico traz a análise da capacidade instalada entre 2001 e 2015. Em 2002 e 2004, houve o maior aumento na capacidade instalada, com 5.438 MW e 6.871 MW, respectivamente. Entretanto, em números absolutos, 2014 foi o ano que registrou o maior acréscimo da potência instalada, com a adição ao SIN de 6.880 MW em comparação com 2013. Como pode ser visto no gráfico abaixo: 30 DE JUNHO DE 2015 1 4 Fonte: ANEEL Obs: 2015 é representado pelos valores do primeiro trimestre do ano. Na análise do primeiro semestre de 2015, por submercado e suas respectivas fontes, observa-se que o Sudeste tem mais do que o dobro da capacidade instalada em relação ao segundo maior submercado, o Nordeste – uma diferença de quase 34.000 MW. A região Sudeste possui principalmente usinas hidrelétricas (UHE) e térmicas (UTE). Porém, o parque eólico do Nordeste é quase 200 vezes maior que o do Sudeste, com uma capacidade instalada de 4.568 MW contra 28 MW do Sudeste. O Sul é o terceiro maior submercado em capacidade de geração hidrelétrica, com 21.946 MW. Fonte: ANEEL Na análise da capacidade instalada por Estado, São Paulo é a unidade federal com maior capacidade instalada, cerca de 22.400 MW, ou 16,5% da capacidade total do país, conforme demonstra o gráfico abaixo: 30 DE JUNHO DE 2015 1 5 Fonte: ANEEL Atualizado em: 1º trimestre de 2015 Geração eólica segue em alta no Nordeste e no Sul em junho de 2015 Fonte: ONS O gráfico acima traz uma análise da geração de energia eólica durante o mês de junho, em que se percebe a variação na geração desta fonte durante o período. A variação máxima da geração eólica em junho foi de 534 MWmédios para o Nordeste e 464 MWmédios no Sul. O que chamou a atenção, em junho, foi a geração eólica máxima observada no dia 20 de junho, com 2.263 MW médios no Nordeste. Esta geração representou quase a metade da capacidade instalada da região, de 4.658 MW, o maior potencial eólico do Brasil (conforme post anterior). A geração eólica representa apenas 4,5% da matriz energética brasileira. No entanto, o avanço da tecnologia torna esse tipo de fonte uma alternativa de longo prazo para a diversificação da matriz energética. Meteorologia da Semana 20/6 a 26/6/2015 A figura 1 mostra o comparativo entre os valores da precipitação prevista, observada, normal climática para o período de 1981 a 2010 e a porcentagem do desvio em relação à climatologia para a semana de 20/6 a 26/6/2015. A previsão de precipitação do modelo ETA (figura 1a), em comparação com a precipitação observada (figura 1b), mostrou-se similar nas regiões Norte, Sudeste, Centro-Oeste e Nordeste. O destaque foi a região sul, onde a precipitação foi superestimada tanto espacial quanto quantitativamente. A exceção foram alguns 30 DE JUNHO DE 2015 1 6 núcleos (figura 1d) que apresentaram valor acima de 200% do considerado normal (figura 1c). Figura 1: Fonte: Centro de Previsão de Tempo e Estudos Climático/Instituto Nacional de Pesquisas Espaciais/Operador Nacional do Sistema (CPTEC/INPE/ONS) e Climate Prediction Center/National Centers for Environmental Prediction/National Oceanic and Atmospheric Administration (CPC/NCEP/NOAA). A figura 2 mostra as previsões de precipitação feitas pelos modelos ETA (CPTEC/INPE/ONS), figura 2a, e COSMO (INMET), figura 2b, para semana operativa de 27/6 a 3/7/2015. A figura 3 mostra a normal climática de 1981 a 2010 (OMM) para mesma semana operativa. Para a atual semana operativa, os modelos ETA e COSMO trazem a previsão de baixa precipitação na maior parte das regiões Norte, Nordeste, Sudeste e CentroOeste (figuras 2a e 2b). A previsão para o Sul mostra totais de precipitação significativos em ambos os modelos. Se comparadas as previsões ao esperado para a semana operativa (figura 3), nota-se que os valores previstos estão na média esperada para a semana. 30 DE JUNHO DE 2015 1 7 Figura 2: Fonte: Centro de Previsão de Tempo e Estudos Climático/Instituto Nacional de Pesquisas Espaciais/Operador Nacional do Sistema (CPTEC/INPE/ONS) e Instituto Nacional de Meteorologia (INMET). Figura 3: Fonte: Organização Meteorológica Mundial (OMM) e Climate Prediction Prediction/National Oceanic and Atmospheric Administration (CPC/NCEP/NOAA). Center/National Centers for Environmental Legenda: Figura 1: Mapas de precipitação para semana de 20/6 a 26/6/2015, em (a) precipitação acumulada prevista pelo modelo ETA (CPTEC/INPE/ONS), em (b) precipitação acumulada observada para semana, em (c) normal climática (1981 a 2010) para a semana e em (d) porcentagem do desvio em relação a normal climática (CPC/NOAA). Figura 2: Precipitação acumulada prevista pelos modelos em (a) ETA 40 km (CPTEC/INPE/ONS) e (b) COSMO 7 km (INMET) para o período de 27/6 a 3/7/2015. Figura 3: Normal climática de 1981 a 2010 (OMM) para a semana operativa do ONS de 27/6 a 3/7/2015. 30 DE JUNHO DE 2015 1 8 Energia em pílulas ANEEL aprova os novos valores para o reajuste periódico da distribuidora Eletropaulo Também foram aprovadas as novas tarifas para as seguintes distribuidoras: Muxenergia Hidropan Eletrocar Energisa Tocantis Oito cooperativas que atendem RS e o PR Para ler o Glossário de Termos, clique aqui 30 DE JUNHO DE 2015 1 9

Download