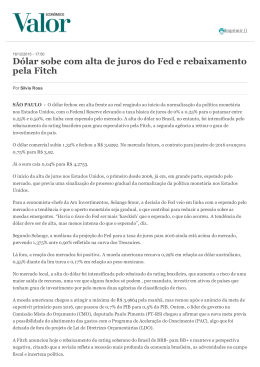

Finanças Estruturadas Financiamento à Construção/Brasil/ Relatório de Rating Preliminar Brazilian Securities Companhia de Securitização Série 2011-216 Analistas Finanças Estruturadas Mirian Abe +55 11 4504-2614 [email protected] Juliana Ayoub +55 11 4504-2200 [email protected] Corporates Fernanda Rezende +55 11 4504-2618 [email protected] Rating Preliminar Classe/Série 2011-216 Total Emissão Montante (BRL MM) 202,5 202,5 Vencimento Final Maio/2021 Rating Preliminara A(bra)(prel) Reforço de Crédito NA Perspectiva Estável O Rating Preliminar não constitui a opinião de crédito da Fitch Ratings, porém, é uma indicação que poderá ser confirmada ou não no momento da atribuição do rating final. O Rating Preliminar atribuído está baseado em informações preliminares fornecidas pelo emissor e outros participantes da estruturação desta oferta até 11 de maio de 2011. O Rating Preliminar fica condicionado à conferência dos documentos finais que estejam em conformidade com as informações já recebidas. Quaisquer alterações das informações poderão resultar em atribuição de rating final diferente do preliminar. Os ratings de crédito da Fitch não constituem recomendação de compra, venda ou manutenção de um título. O prospecto e outros materiais disponibilizados desta oferta deverão ser lidos anteriormente à sua aquisição. a Rating da 216ª série reflete a capacidade de pagamento pontual e integral do principal, acrescida da taxa benchmark de rendimento, nas datas programadas de amortização, até o vencimento final. Fonte: Fitch Ratings Pesquisa Relacionada Metodologia Aplicada “Global Structured Finance Rating Criteria”, 16 de agosto de 2010. Outra Pesquisa “Rossi Residencial S.A.”, 03 de março de 2011; “Relatório Especial: Perspectivas Para 2011: Construtoras Brasileiras e Mexicanas”, 28 de dezembro de 2010. Sumário Resumo da Transação ......................1 Transação e Estrutura Legal ..............3 Análise do Colateral ........................5 Estrutura Financeira........................6 Risco de Contrapartes......................6 Monitoramento ..............................7 Apêndice A: Resumo da Transação.......8 Resumo da Transação A Fitch Ratings atribuiu o Rating Nacional Preliminar de Longo Prazo ‘A(bra)(prel)’, com Perspectiva Estável, à 216ª série da primeira emissão de Certificados de Recebíveis Imobiliários (CRIs) da Brazilian Securities Companhia de Securitização (BS). Esta série é lastreada por Cédulas de Crédito Imobiliário (CCIs) representativas da quarta emissão de debêntures simples, não conversíveis em ações, com garantia real, em série única, da Rossi Residencial S.A. (Rossi). A Rossi pretende utilizar os recursos desta emissão para financiar o custo de construção inicial de seus projetos, até que sejam alcançados os patamares mínimos de comercialização e obras para obtenção de financiamento bancário (Plano Empresário). O Rating Preliminar reflete a esperada capacidade de pagamento pontual e integral do principal, no montante de até BRL202,5 milhões, acrescido de juros de CDI + 1,4% ao ano, até o vencimento final da operação, em maio de 2021. Pontos Fortes Perfil de Crédito da Rossi – A Rossi, emissora das debêntures que lastreiam esta série de CRIs, é avaliada pela Fitch com o Rating Nacional de Longo Prazo ‘A(bra)’, com Perspectiva Estável; Garantias Reais - A emissão de debêntures e, portanto, dos CRIs, conta com garantia na forma de cessão fiduciária de recebíveis, em montante de 120% do saldo devedor; Diversificação de Projetos – A Fitch recebeu uma lista de dez projetos que a Rossi pretende financiar inicialmente com os recursos desta emissão. Os empreendimentos são diversificados, tanto em termos geográficos quanto em público-alvo. www.fitchratings.com.br 11 de Maio de 2011 Finanças Estruturadas Pontos Fracos Composição do Percentual Garantido por Recebíveis – Os recebíveis que serão dados em garantia resultarão, em sua maioria, de projetos cujas obras ainda não foram iniciadas ou que estão em fase inicial. A Fitch acredita que, caso as obras dos empreendimentos atrasem, os tomadores terão menos incentivo para efetuar os pagamentos em dia, o que comprometerá o valor dos recebíveis. A agência também entende que, se o projeto não for iniciado, os recebíveis deixam de existir, o que reduz o valor da garantia. Não é obrigatório que os recebíveis oriundos dos projetos financiados componham a garantia desta operação; poderão ser utilizados recebíveis de outros empreendimentos, inclusive performados, sem limitação. Risco de Servicing – A cobrança dos recebíveis dados em garantia será de responsabilidade da Rossi. Se, por qualquer motivo, a Rossi ficar impossibilitada de cobrar os recebíveis, um agente de cobrança terceirizado deverá ser contratado para exercer esta função. Porém, tal agente ainda não está especificado, tampouco estão os custos associados a esta contratação. Este risco, contudo, já está contemplado no rating atribuído à série. Sensibilidade do Rating O Rating Preliminar atribuído a esta operação está baseado somente na capacidade de pagamento da Rossi e, portanto, qualquer alteração na sua classificação de risco de crédito em Escala Nacional afetará diretamente o rating atribuído a esta série. Desta forma, caso a Rossi apresente melhora em sua classificação de risco de crédito, a operação também será beneficiada e viceversa. A atribuição de Perspectiva Estável a esta transação também está relacionada à Perspectiva atribuída à companhia. Modelagem, Aplicação de Critério e Adequação de Dados Análise de Dados A Rossi disponibilizou as características gerais dos projetos que serão inicialmente financiados com a emissão das debêntures, detalhando Valor Geral de Vendas (VGV), prazos de obras e custos de incorporação, construção e terreno, bem como informações históricas dos seus empreendimentos entregues. Além disso, a Fitch recebeu as minutas da escritura das debêntures, da cessão fiduciária de recebíveis, do termo de securitização e da escritura de emissão das CCIs. Modelagem A Fitch utiliza, como parte integrante de seu processo analítico, seus próprios critérios para a modelagem do fluxo de caixa da operação. Esta modelagem tem como objetivo simular diversos cenários de estresse sobre a operação para avaliar sua capacidade de pagamento. A Fitch customiza seu modelo para replicar a estrutura apresentada pela operação, além das características dos créditos dados em garantia. Aplicação de Critério Esta operação foi analisada de acordo com a metodologia “Global Structured Finance Criteria”, de 16 de agosto de 2010. Para esta análise, foi considerada a capacidade da Rossi de concluir as obras iniciadas e dar continuidade ao desenvolvimento de novos projetos. 2 Brazilian Securities Companhia de Securitização – Série 2011-216 Maio de 2011 Finanças Estruturadas Transação e Estrutura Legal Debêntures Rossi Santander $ Debêntures $ Brazilian Securities Cessão Fiduciária 120% Recebíveis CRIs Pentágono (Agente Fiduciário) $ Investidores A quarta emissão de debêntures da Rossi, em montante de até BRL202,5 milhões, tem data esperada de início em maio de 2011 e vencimento dez anos depois. A remuneração será de CDI + 1,4% ao ano, sendo que os pagamentos de juros ocorrerão semestralmente, sem carência. A amortização do principal será feita em parcela única, no vencimento da transação. Na escritura das debêntures há uma repactuação programada para sessenta dias antes da data do sexto pagamento de juros, ou seja, 34 meses após o início da emissão. Até esta data, a Rossi informará ao agente fiduciário os novos parâmetros de remuneração das debêntures, que passarão a vigorar após o pagamento de juros subsequente, e as novas datas de repactuação, se houver. O agente fiduciário deverá repassar esta informação em até dois dias úteis aos debenturistas, que terão 45 dias, a contar da data para o exercício da repactuação, para solicitar o resgate antecipado da totalidade ou de parte das suas debêntures, caso não concordem com as novas condições. A falta de manifestação até esta data implicará anuência à nova remuneração. A emissão de debêntures conta com garantia na forma de cessão fiduciária de recebíveis, no montante de 120% do seu saldo devedor. Não é obrigatório que os recebíveis oriundos dos projetos financiados pela emissão componham esta garantia; poderão ser utilizados recebíveis de outros empreendimentos, inclusive performados, sem limitação. Caso o montante de recebíveis seja inferior a 120% do saldo devedor das debêntures, a Rossi poderá complementar a garantia com depósitos em dinheiro, limitados a 20% do valor total da garantia. A Rossi pretende utilizar os recursos obtidos através desta emissão para financiar o custo de construção inicial de seus projetos, até que sejam alcançados os patamares mínimos de comercialização e obras para obtenção de financiamento bancário (Plano Empresário). A princípio, a emissão será integralmente subscrita pelo Banco Santander (Brasil) S.A. (Santander), avaliado pela Fitch com os Ratings Nacionais de Longo e Curto Prazo ‘AAA(bra)’ e ‘F1+(bra)’ (F1 mais (bra)), respectivamente; a integralização, porém, está condicionada à demanda pelos CRIs verificada entre investidores. Os Brazilian Securities Companhia de Securitização – Série 2011-216 Maio de 2011 3 Finanças Estruturadas CRIs serão objeto de oferta pública, nos termos da Instrução CVM nº 400, cujo processo de distribuição terá o Santander como coordenador líder. A BS adquirirá as debêntures do Santander por seu valor nominal unitário, com os recursos provenientes da integralização dos CRIs. A estrutura financeira dos CRIs replica exatamente a das debêntures, ou seja, seu prazo é de dez anos, a remuneração de CDI + 1,4% ao ano será paga semestralmente e a amortização do principal ocorrerá em parcela única, no vencimento da operação. A BS instituirá regime fiduciário sobre as debêntures e sobre a cessão fiduciária de recebíveis em favor dos investidores. Na repactuação programada, a BS terá um dia útil para informar aos investidores dos CRIs os novos parâmetros de remuneração das debêntures, e estes deverão se manifestar sobre o resgate antecipado em até quarenta dias da data para o exercício da repactuação. O agente fiduciário dos CRIs terá um dia para consolidar os pedidos dos investidores e enviar a solicitação à BS, que, por sua vez, deverá notificar o agente fiduciário das debêntures dentro do prazo estipulado. Eventos de Vencimento Antecipado Os CRIs serão considerados antecipadamente vencidos caso haja vencimento antecipado das debêntures. Caso ocorra um evento de vencimento antecipado não automático das debêntures, a BS deverá convocar uma Assembléia Geral de Titulares de CRIs, em que a orientação decidida por ao menos dois terços dos titulares dos CRIs em circulação ditará o posicionamento da BS. Os principais eventos de vencimento consequentemente, dos CRIs, são: 4 antecipado das debêntures e, Declaração de vencimento antecipado ou inadimplemento de qualquer obrigação pecuniária da Rossi e/ou qualquer de suas sociedades controladas direta ou indiretamente, em valor superior a BRL15 milhões, ou equivalente em outras moedas; Pedido ou decretação de falência, recuperação judicial ou extrajudicial da Rossi e/ou qualquer de suas controladas; Não recomposição do índice de cobertura mínimo de 120% de recebíveis no prazo de trinta dias; Redução do capital da Rossi sem consentimento prévio dos debenturistas; Modificação do controle societário efetivo ou indireto da Rossi; Cisão, fusão ou incorporação da Rossi por outra companhia, sem a prévia anuência dos debenturistas; Razão entre dívida líquida e patrimônio líquido superior a 0,7; Razão entre (total de recebíveis + estoque pronto + receitas a apropriar) e dívida líquida entre 0 e 1,5, ou menor do que zero; Razão entre EBIT e despesa financeira líquida inferior a 1,5, se EBIT for positivo; ou superior a zero, se despesa financeira líquida for negativa. Brazilian Securities Companhia de Securitização – Série 2011-216 Maio de 2011 Finanças Estruturadas Partes da Transação Função Nome Ratings Fonte Pagadora Rossi Residencial S.A. A(bra) Emissora Brazilian Securities Companhia de A-(bra) Perspectiva Estável Securitização Estável Coordenador Líder Banco Santander (Brasil) S.A. AAA(bra) Estável Agente Fiduciário (CRIs e Debêntures) Pentágono S.A. DTVM NA NA NA – Não Avaliada Fonte: Fitch Ratings Estrutura Legal Com base na estrutura legal desta operação, a Fitch está convicta de que um evento de insolvência da fonte pagadora e/ou da emissora não deverá afetar a capacidade dos investidores de acesso às garantias desta operação. A Fitch solicitou e recebeu minuta do parecer legal da assessoria jurídica da transação, atestando quanto à validade da estrutura e à constituição das garantias atreladas à operação. Esclarecimento Em sua análise de crédito, a Fitch confia na opinião legal e/ou fiscal emitida pela assessoria jurídica da transação. Como sempre foi ressaltado, a Fitch não presta aconselhamento legal e/ou fiscal, nem atesta que opiniões legais e/ou fiscais ou quaisquer outros documentos relacionados à transação ou à sua estrutura sejam suficientes para qualquer propósito. A nota ao final deste relatório esclarece que este documento não constitui consultoria legal, fiscal ou sobre a estruturação da operação por parte da Fitch, nem deve ser utilizado como tal. Caso os leitores deste relatório necessitem de aconselhamento legal, fiscal e/ou sobre a estruturação, eles devem procurar profissionais capacitados nas jurisdições relevantes. Análise do Colateral A Rossi apresentou dez empreendimentos, distribuídos em cinco estados, que pretende financiar inicialmente. Há desde projetos direcionados ao segmento econômico até projetos de alto padrão. Alguns empreendimentos contam com várias fases de implantação, e as debêntures financiarão somente algumas dessas fases. Estado Qtde Nº de Unidades Custo de Construção a Incorrer VGV Total Valor Médio Das Unidades SP 3 275 103.011.075 204.301.822 742.916 RS 3 878 50.530.522 134.032.788 152.657 RJ 2 397 59.102.395 111.632.620 281.190 PR 1 140 15.518.799 50.293.797 359.241 ES 1 40 3.144.325 5.740.540 143.514 Total 10 1730 231.307.117 506.001.567 292.486 Fonte: Rossi. Elaboração: Fitch Ratings. Brazilian Securities Companhia de Securitização – Série 2011-216 Maio de 2011 5 Finanças Estruturadas Estrutura Financeira Reforço de Crédito O reforço de crédito desta operação é fornecido através de sobrecolateralização, ou seja, o montante de recebíveis dado em garantia deverá ser sempre equivalente a 120% do saldo devedor das debêntures. Os pagamentos referentes aos recebíveis cedidos pelas Sociedades de Propósito Específico (SPEs) que desenvolverão os projetos financiados deverão ser feitos em contas vinculadas, domiciliadas no Santander. Não serão considerados os recebíveis com qualquer tipo de restrição. Caso o montante de recebíveis seja inferior a 120% do saldo devedor das debêntures, a Rossi poderá complementar a garantia com depósitos em dinheiro em uma conta vinculada específica, limitada a 20% do valor total da garantia. O índice de cobertura mínimo de 1,2 vez será verificado trimestralmente pelo agente fiduciário, que para isso utilizará os extratos das contas vinculadas, a linha de Contas a Receber dos balancetes revisados ou auditados das SPEs e uma planilha de controle fornecida pela Rossi, contendo o saldo devedor dos contratos cedidos. O agente fiduciário terá dois dias úteis a partir da divulgação das informações financeiras da Rossi para apurar o enquadramento do índice. Caso este índice esteja contemplado, o saldo das contas vinculadas será liberado diariamente para uma conta de livre movimentação da Rossi. Caso o índice esteja abaixo de 1,2 vez, as liberações serão interrompidas até que a Rossi recomponha as garantias, no prazo máximo de trinta dias. Os novos créditos a serem cedidos não poderão estar inadimplentes e devem ter prazo remanescente superior a noventa dias. Caso o índice de cobertura mínimo não seja recomposto dentro do prazo, as debêntures e os CRIs serão considerados vencidos antecipadamente, e o saldo existente e os valores que vierem a ser depositados nas contas vinculadas serão utilizados na redução do saldo devedor das debêntures e, portanto, dos CRIs. A Fitch entende que, no caso desta operação, a cessão fiduciária de recebíveis não provê um reforço de crédito muito robusto, tendo em vista que os recebíveis serão oriundos de empreendimentos cujas obras ainda não foram iniciadas. No entender da Fitch, se as obras atrasarem, os tomadores terão menos incentivo para efetuar os pagamentos em dia, o que comprometerá o valor dos recebíveis. Se o projeto não for iniciado por qualquer motivo, os recebíveis deixam de existir, e todo o valor pago pelos tomadores deverá ser devolvido. Uma vez que os valores pagos nas contas vinculadas são liberados à Rossi em no máximo um dia útil, os investidores passam a depender da Rossi para que a garantia seja recomposta por novos recebíveis. A cessão fiduciária de recebíveis beneficia a operação somente após a Rossi atrasar um pagamento, ou seja, esta garantia não reduz a probabilidade de default da operação, apenas melhora a recuperação em caso de inadimplência. Na excussão da cessão fiduciária, os investidores terão de aguardar a venda da carteira cedida ou até que os pagamentos retidos nas contas se acumulem, uma vez que não há reserva de amortização formada pelos pagamentos, devido à frequência diária de transferências à Rossi. Considerando este cenário, a Fitch entende que a estrutura de garantia desta operação não é forte o suficiente para dissociar o risco da transação do risco corporativo da Rossi. Riscos de Contrapartes Rossi Residencial S.A. O Grupo Rossi foi fundado em 1913 pela família Rossi, e a incorporadora imobiliária residencial Rossi foi criada em 1980. A Rossi é uma das maiores construtoras imobiliárias do Brasil, com longo histórico de operações no segmento de baixa renda. Atualmente, a companhia opera em 13 estados e 85 cidades do país. A Rossi efetuou sua Oferta Pública Inicial de Ações (IPO) em 6 Brazilian Securities Companhia de Securitização – Série 2011-216 Maio de 2011 Finanças Estruturadas 1997, no montante de USD100 milhões. Em 2006, houve nova emissão de ações, no valor de aproximadamente BRL1,0 bilhão. Em 2008, a companhia recebeu de seus acionistas um aumento de capital de BRL150 milhões e, no último trimestre de 2009, concluiu seu follow on, que proporcionou uma entrada de caixa de BRL928 milhões. A Rossi possui um sólido e diversificado estoque de terrenos, em termos geográficos. Em dezembro de 2010, a empresa registrava um estoque de terrenos próprios de BRL18,0 bilhões em valor geral de vendas (VGV), dos quais 70% foram adquiridos através de contratos de permuta. O estoque de terrenos da empresa está estrategicamente posicionado para apoiar o crescimento das operações, uma vez que cerca de 88% das unidades possuem preço de até BRL500 mil, elegíveis para financiamento pelo Sistema Financeiro da Habitação (SFH). A Rossi tem sido eficiente em melhorar seu desempenho operacional e suas margens. Nos últimos dois anos, a companhia implementou diversas medidas para reduzir custos e aumentar a eficiência operacional, o que resultou em margens mais elevadas. Em 2010, a Rossi reportou BRL3,4 bilhões em lançamentos de projetos e BRL3,1 bilhões em vendas contratadas. A velocidade de vendas, medida pelo índice vendas contratadas/oferta, atingiu 28% no quarto trimestre de 2010, contra os 23% registrados no quarto trimestre de 2009. O índice reportado em 2010 estava acima da média do setor, que era de 20% na cidade de São Paulo. A receita líquida aumentou para BRL2,5 bilhões em 2010, em comparação com BRL1,6 bilhão em 2009, enquanto a margem de EBITDA cresceu para 21,4% de 21,0%. A companhia tem o desafio de preservar sua eficiência operacional e suas margens de EBITDA em torno de 22%, considerando a maior escala de operações, em um mercado de crescente competição e custos mais elevados. No processo de originação de crédito, a Rossi avalia os documentos do tomador, verifica restrições em bureaus de crédito e analisa a sua capacidade de pagamento, sendo que o comprometimento máximo de renda é de 30%. A Rossi possui uma equipe própria para realizar a cobrança administrativa dos créditos em atraso por até noventa dias. A partir de 91 dias de atraso, a cobrança é repassada para empresas terceirizadas, que são remuneradas pelo sucesso nas negociações dos valores pendentes. A Fitch considera satisfatórios os procedimentos de concessão de crédito e cobrança da Rossi. Monitoramento A Fitch acompanhará o desempenho desta operação, de forma contínua, até o seu vencimento final. Este acompanhamento visa a assegurar que o rating atribuído continue refletindo, apropriadamente, o perfil de risco da emissão. A Fitch receberá relatórios em base mensal sobre a evolução do saldo das debêntures, dos CRIs, dos créditos dados em garantia e também acompanhará a evolução do perfil de crédito da Rossi. Estas informações serão fornecidas pelas partes da transação e analisadas mensalmente pela equipe da agência. No decorrer do processo de monitoramento, se a performance da transação estiver aquém das expectativas iniciais no momento da atribuição do rating, uma revisão completa será conduzida, e quaisquer elementos e fatores serão apresentados e deliberados em comitê de rating. Se o desempenho da transação permanecer dentro das expectativas, a transação passará por revisão completa, em base anual. Os detalhes sobre o desempenho desta transação estarão disponíveis na área de monitoramento de Finanças Estruturadas da Fitch, no site www.fitchratings.com.br. Brazilian Securities Companhia de Securitização – Série 2011-216 Maio de 2011 7 Finanças Estruturadas Apêndice A: Resumo da Transação Brazilian Securities Companhia de Securitização Brasil/Financiamento à Construção Estrutura de Capital Classe/ Série 2011-216 Total Rating Preliminar A(bra)(prel) Perspectiva Estável (%) 100,0 100,0 Montante (BRL MM) 202,5 202,5 Reforço de Crédito (%)a NA Taxa de Juros (%) CDI + 1,4% Pgto. Freq. Parcela única Vencimento Final Maio/2021 NA – Não Avaliado Reserva de Caixa NA Reforço de Crédito Sobrecolateralização: NA Reserva de Caixa: NA Excesso de Spread: NA Informações Relevantes Detalhes: Data esperada da emissão País / Ativo País da SPE Analistas Analista de Monitoramento Participantes: Maio de 2011 Brasil / Financiamento à Construção Brasil Mirian Abe +55 11 4504-2614 Juliana Ayoub +55 11 4504-2200 Kleber Oliveira +55 11 4504-2613 Fonte Pagadora Emissora Coordenador Líder Agente Fiduciário Rossi Residencial S.A. Brazilian Securities Companhia de Securitização Banco Santander (Brasil) S.A. Petra Personal Trader CTVM S.A. Frequência de Amortização Parcela única Fundamentos do Rating Perfil de Crédito da Rossi – A Rossi, emissora das debêntures que lastreiam esta série de CRIs, é avaliada pela Fitch com o Rating Nacional de Longo Prazo ‘A(bra)’, com Debêntures Rossi Santander Perspectiva Estável; $ $ Debêntures Garantias Reais - A emissão de debêntures e, portanto, dos CRIs, conta com garantia Brazilian Securities na forma de cessão fiduciária de recebíveis, em montante de 120% do saldo devedor; Diversificação de Projetos – A Fitch recebeu uma lista de dez projetos que a Rossi pretende financiar inicialmente com os recursos desta emissão. Os empreendimentos CRIs Pentágono (Agente Fiduciário) $ Cessão Fiduciária 120% Recebíveis Investidores são diversificados, tanto em termos geográficos quanto em público-alvo. Composição do Percentual Garantido por Recebíveis – Os recebíveis que serão dados em garantia resultarão, em sua maioria, de projetos cujas obras ainda não foram iniciadas ou que estão em fase inicial. A Fitch acredita que, caso as obras dos empreendimentos atrasem, os tomadores terão menos incentivo para efetuar os pagamentos em dia, o que comprometerá o valor dos recebíveis. A agência também entende que, se o projeto não for iniciado, os recebíveis deixam de existir, o que reduz o valor da garantia. Não é obrigatório que os recebíveis oriundos dos projetos financiados componham a garantia desta operação; podem ser utilizados recebíveis de outros empreendimentos, inclusive performados, sem limitação. Risco de Servicing – A cobrança dos recebíveis dados em garantia será de responsabilidade da Rossi. Se, por qualquer motivo, a Rossi ficar impossibilitada de cobrar os recebíveis, um agente de cobrança terceirizado deverá ser contratado para exercer esta função. Porém, tal agente ainda não está especificado, tampouco estão os custos associados a esta contratação. Este risco, contudo, já está contemplado no rating atribuído à série. 8 Brazilian Securities Companhia de Securitização – Série 2011-216 Maio de 2011 Finanças Estruturadas TODOS OS RATINGS DE CRÉDITO DA FITCH ESTÃO SUJEITOS A ALGUMAS LIMITAÇÕES E TERMOS DE EXONERAÇÂO DE RESPONSABILIDADE. POR FAVOR, VEJA NO LINK A SEGUIR ESSAS LIMITAÇÕES E TERMOS DE EXONERAÇÂO DE RESPONSABILIDADE: HTTP://FITCHRATINGS.COM/UNDERSTANDINGCREDITRATINGS. AS DEFINIÇÕES E TERMOS DE USO DOS RATINGS ESTÃO DISPONÍVEIS NO SITE PÚBLICO DA AGÊNCIA, EM WWW.FITCHRATINGS.COM. OS RATINGS PÙBLICOS, CRITÉRIOS E METODOLOGIAS PUBLICADOS ESTÃO PERMANENTEMENTE DISPONÍVEIS NESTE SITE. O CÓDIGO DE CONDUTA DA FITCH E POLÍTICAS DE CONFIDENCIALIDADE, CONFLITOS DE INTERESSE; SEGURANÇA DE INFORMAÇÃO (FIREWALL) DE AFILIADAS, COMPLIANCE E OUTRAS POLÍTICAS E PROCEDIMENTOS RELEVANTES TAMBÉM ESTÃO DISPONÍVEIS NESTE SITE, NA SEÇÃO "CÓDIGO DE CONDUTA". Copyright © 2011 da Fitch, Inc., Fitch Ratings Ltd. e suas subsidiárias. One State Street Plaza, NY, NY 10004.Telefone: 1-800-753-4824 (para chamadas efetuadas nos Estados Unidos), ou (001212) 908-0500 (chamadas fora dos Estados Unidos). Fax: (212) 480-4435. Proibida a reprodução ou retransmissão, integral ou parcial, exceto quando autorizada. Todos os direitos reservados. Ao atribuir e manter seus ratings, a Fitch conta com informações factuais que recebe de emissores e underwriters e de outras fontes que a agência considera confiáveis. A Fitch executa uma pesquisa razoável das informações factuais de que dispõe, de acordo com suas metodologias de rating, e obtém razoável verificação destas informações de fontes independentes, na medida em que estas fontes estejam disponíveis com determinado patamar de segurança, ou em determinada jurisdição. A forma como é conduzida a investigação factual da Fitch e o escopo da verificação de terceiros que a agência obtém poderão variar, dependendo da natureza do título analisado e do seu emissor, das exigências e práticas na jurisdição em que o título analisado é oferecido e vendido e/ou em que o emitente esteja localizado, da disponibilidade e natureza da informação pública envolvida, do acesso à administração do emissor e seus consultores, da disponibilidade de verificações pré-existentes de terceiros, como relatórios de auditoria, cartas de procedimentos acordadas, avaliações, relatórios atuariais, relatórios de engenharia, pareceres legais e outros relatórios fornecidos por terceiros, disponibilidade de fontes independentes e competentes de verificação, com respeito ao título em particular, ou na jurisdição do emissor, em especial, e a diversos outros fatores. Os usuários dos ratings da Fitch devem estar cientes de que nem uma investigação factual aprofundada, nem qualquer verificação de terceiros poderá assegurar que todas as informações de que a Fitch dispõe com respeito a um rating serão precisas e completas. Em última instância, o emissor e seus consultores são responsáveis pela precisão das informações fornecidas à Fitch e ao mercado ao disponibilizar documentos e outros relatórios. Ao emitir seus ratings, a Fitch é obrigada a confiar no trabalho de especialistas, incluindo auditores independentes, com respeito às demonstrações financeiras, e advogados, com referência a assuntos legais e tributários. Além disso, os ratings são naturalmente prospectivos e incorporam hipóteses e predições sobre eventos futuros que, por sua natureza, não podem ser confirmados como fatos. Como resultado, apesar de qualquer verificação sobre fatos atuais, os ratings podem ser afetados por condições ou eventos futuros não previstos na ocasião em que um rating foi emitido ou afirmado. As informações neste relatório são fornecidas "tal como se apresentam", sem que ofereçam qualquer tipo de garantia. Um rating da Fitch constitui opinião sobre o perfil de crédito de um título. Esta opinião se apoia em critérios e metodologias existentes, que são constantemente avaliados e atualizados pela Fitch. Os ratings são, portanto, resultado de um trabalho de equipe na Fitch, e nenhuma classificação é de responsabilidade exclusiva de um indivíduo, ou de um grupo de indivíduos. O rating não cobre o risco de perdas em função de outros riscos que não sejam o de crédito, a menos que tal risco esteja especificamente mencionado. A Fitch não participa da oferta ou venda de qualquer título. Todos os relatórios da Fitch são de autoria compartilhada. Os profissionais identificados em um relatório da Fitch participaram de sua elaboração, mas não são isoladamente responsáveis pelas opiniões expressas no texto. Os nomes são divulgados apenas para fins de contato. Um relatório que contenha um rating atribuído pela Fitch não constitui um prospecto, nem substitui as informações reunidas, verificadas e apresentadas aos investidores pelo emissor e seus agentes com respeito à venda dos títulos. Os ratings podem ser modificados ou retirados a qualquer tempo, por qualquer razão, a critério exclusivo da Fitch. A agência não oferece aconselhamento de investimentos de qualquer espécie. Os ratings não constituem recomendação de compra, venda ou retenção de qualquer título. Os ratings não comentam a correção dos preços de mercado, a adequação de qualquer título a determinado investidor ou a natureza de isenção de impostos ou taxação sobre pagamentos efetuados com respeito a qualquer título. A Fitch recebe honorários de emissores, seguradores, garantidores, outros coobrigados e underwriters para avaliar os títulos. Estes honorários geralmente variam entre USD1.000 e USD750.000 (ou o equivalente em moeda local aplicável) por emissão. Em certos casos, a Fitch analisará todas ou determinado número de emissões efetuadas por um emissor em particular ou seguradas ou garantidas por determinada seguradora ou garantidor, mediante o pagamento de uma única taxa anual. Tais honorários podem variar de USD10.000 a USD1.500.000 (ou o equivalente em moeda local aplicável). A atribuição, publicação ou disseminação de um rating pela Fitch não implicará consentimento da Fitch para a utilização de seu nome como especialista, com respeito a qualquer declaração de registro submetida mediante a legislação referente a títulos em vigor nos Estados Unidos da América, a Lei de Serviços Financeiros e Mercados, de 2000, da Grã-Bretanha ou a legislação referente a títulos de qualquer outra jurisdição, em particular. Devido à relativa eficiência da publicação e distribuição por meios eletrônicos, a pesquisa da Fitch poderá ser disponibilizada para os assinantes eletrônicos até três dias antes do acesso para os assinantes dos impressos. Brazilian Securities Companhia de Securitização – Série 2011-216 Maio de 2011 9

Download