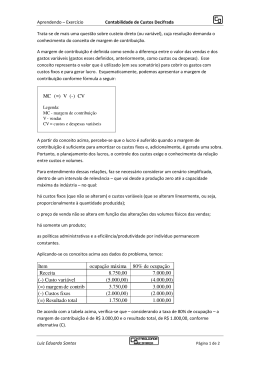

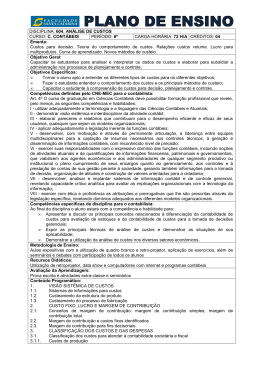

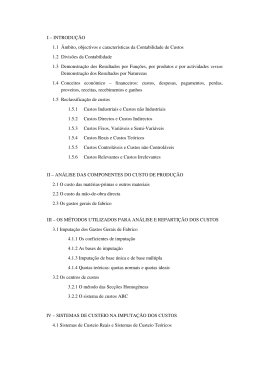

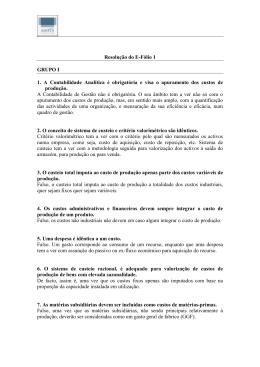

UNIVERSIDADE FEDERAL DO ESPIRITO SANTO COLEGIADO DO CURSO DE CIÊNCIAS CONTÁBEIS ANEXO F: ANEXO DO PROJETO PEDAGÓGICO – VERSÃO 2007. DESCRIÇÃO DAS EMENTAS, OBJETIVOS, PLANO DE DISCIPLINAS E BIBLIOGRAFIA. DISCIPLINAS OBRIGATÓRIAS: CONTABILIDADE DE CUSTOS II Ementa: Produção Conjunta e Problemas Fiscais na Avaliação de Estoques. Custeio variável. Diferenças entre os custeios: variável e absorção. Custo Fixo, Lucro e Margem de Contribuição. Margem de Contribuição quando há limitações na capacidade de produção. Margem de Contribuição, Custos Fixos Identificados e Retorno sobre o Investimento. Fixação do Preço de Venda e decisão sobre Compra ou Produção. Custos Imputados e Custos Perdidos. Objetivo: Proporcionar ao aluno a oportunidade de aprofundar a contabilidade de custos para fins de mensuração de estoque e de resultados e, principalmente, aprender elaborar, interpretar e disponibilizar informações úteis às tomadas de decisões. Programa da disciplina: O quê, como, para quê e para que serve (este último no contexto do curso de Ciências Contábeis) a disciplina Contabilidade de Custos II; produção conjunta e integração entre as contabilidades e problemas fiscais decorrentes; produção conjunta – distinção entre co-produtos, subprodutos e sucatas; apropriação dos custos conjuntos aos co-produtos (principais critérios); custeio por absorção sob a ótica fiscal; integração entre contabilidade de custos e contabilidade geral e os problemas fiscais decorrentes da não integração; distinção entre custeio UNIVERSIDADE FEDERAL DO ESPIRITO SANTO COLEGIADO DO CURSO DE CIÊNCIAS CONTÁBEIS variável e custeio por absorção; tratamento dos custos fixos; estoques versus demonstração de resultado (utilizando o custeio por absorção e o custeio variável) em empresas industriais; custos fixos e necessidade de geração de informações úteis ao processo decisório; tratamento dos custos fixos como decorrentes da capacidade instalada; tratamento dos custos variáveis como decorrentes do nível de produção; margem de contribuição unitária e total em ambiente onde não tenha fatores que limitem a produção; diferença entre margem de contribuição e lucro; aplicações da margem de contribuição para fins decisoriais; aplicações da margem de contribuição em ambientes onde há limitações à capacidade de produção; margem de contribuição e fatores que limitam o volume de produção; aplicações da margem de contribuição com fatores limitantes da produção para fins decisoriais; aplicações da margem de contribuição em situações onde há custos fixos não identificados e identificados e a taxa de retorno; custos fixos identificados versus custos fixos não identificados; existência de mais de uma margem de contribuição; retorno sobre investimentos; custo x volume x resultado; ponto de equilíbrio; formas de representação; limitações ao uso do ponto de equilíbrio. Bibliografia Básica MARTINS, Eliseu. Contabilidade de custos. 8. ed. São Paulo. Atlas, 2003. BRUNI, Adriano Leal. A administração de custos, preços e lucros – com aplicações na hp12c e Excel. São Paulo: Atlas, 2006. Complementar HORNGREN, Charles T., FOSTER, George e DATAR, Srikant M. Contabilidade de custos. 9. ed. Rio de Janeiro: LTC Livros Técnicos e Científicos Editora SA, 2000. UNIVERSIDADE FEDERAL DO ESPIRITO SANTO COLEGIADO DO CURSO DE CIÊNCIAS CONTÁBEIS HORNGREN, Charles T., SUDEM, Gary L. e STRATTON, Willian O. Contabilidade gerencial. Trad. de Elias Pereira. São Paulo: Prêntice Hall, 2004. IOB – Informações Objetivas – Boletim Temática Contábil (artigos diversos); UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO - BIBLIOTECA CENTRAL. Normalização e apresentação de trabalhos científicos e acadêmicos: guia para alunos, professores e pesquisadores da UFES. 4. ed. Revista – Vitória, 2002. UNIVERSIDADE FEDERAL DO ESPÍRITO SANTO - BIBLIOTECA CENTRAL. Guia para normalização de referência bibliográficas: nbr 6023. 4. ed. Revista. Vitória, 2002.

Download