CD-ROM APOSTILAS PARA CONCURSOS

- 400 Apostilas específicas e genéricas. (PDF e Word) - 45.000 Testes e exercícios. - 5.600 Provas de concursos anteriores.

Por

R$ 24,90

Pague quando receber o CD-ROM! Saiba como!

Especificações do produto:

O CD-ROM contém 400 Apostilas digitais (INSS, Correios, BB, CEF, IBGE, PRF, PF etc.) específicas e

genéricas para concursos, 45.000 exercícios + 5.600 Provas anteriores + dicas de estudo.

Conteúdo do CD-ROM:

Apostilas específicas dos Principais Concursos Públicos abertos e previstos!

E mais centenas de outras apostilas;

Provas e simulados;

Apostilas completas;

Apostilas completas (1º e 2º Grau completo);

Exercícios;

Legislação e Códigos;

5.600 Provas Gabaritadas nas áreas;

330 Modelos de cartas comerciais + dicas de estudo.

Por apenas R$ 24,90

Pague quando receber o CD-ROM! Saiba como!

Entregamos para todo o Brasil.

Conhecimentos Bancários

Apostila de

Conhecimentos

Bancários

Escriturário do Banco do Brasil

1

Conhecimentos Bancários

SUMÁRIO

1 - Estrutura do Sistema Financeiro Nacional -------------------------- 04

Conselho MonetárioNacional

Banco Central do Brasil

Comissão de Valores Mobiliários

Conselho de Recursos do Sistema Financeiro Nacional

bancos comerciais

caixas econômicas

cooperativas de crédito

bancos comerciais cooperativos

bancos de investimento

bancos de desenvolvimento

sociedades de crédito, financiamento e investimento

sociedades de arrendamento mercantil

sociedades corretoras de títulos e valores mobiliários

sociedades distribuidoras de títulos e valores mobiliários

bolsas de valores; bolsas de mercadorias e de futuros

Sistema Especial de Liquidação e Custódia (SELIC)

Central de Liquidação Financeira e de Custódia de Títulos (CETIP)

sociedades de crédito imobiliário

associações de poupança e empréstimo

2 - Sistema de Seguros Privados e Previdência Complementar ------ 39

Conselho Nacional de Seguros Privados

Superintendência de Seguros Privados

Conselho de Gestão da Previdência Complementar

Secretaria de Previdência Complementar

Instituto de Resseguros do Brasil

sociedades seguradoras

sociedades de capitalização

entidades abertas e entidades fechadas de previdência privada

corretoras de seguros

ociedades administradoras de seguro-saúde

3 - Sociedades de fomento mercantil (factoring) ---------------------- 53

sociedades administradoras de cartões de crédito

4 - Produtos e serviços financeiros -------------------------------------- 54

depósitos à vista

depósitos a prazo (CDB e RDB)

letras de câmbio

cobrança e pagamento de títulos e carnês

transferências automáticas de fundos

commercial papers

arrecadação de tributos e tarifas públicas

home/office banking, remote banking, banco virtual, dinheiro de plástico

conceitos de corporate finance

fundos mútuos de investimento

hot money; contas garantidas

crédito rotativo; descontos de títulos

financiamento de capital de giro

vendor finance/compror finance

leasing (tipos, funcionamento, bens)

financiamento de capital fixo

crédito direto ao consumidor

crédito rural

cadernetas de poupança

financiamento à importação e à exportação ¾ repasses de recursos do BNDES

cartões de crédito

títulos de capitalização

Escriturário do Banco do Brasil

2

Conhecimentos Bancários

planos de aposentadoria e pensão privados

planos de seguros

5 - Mercado de capitais --------------------------------------------------- 74

ações - características e direitos

debêntures

diferenças entre companhias abertas e companhias fechadas

operações de underwriting

funcionamento do mercado à vista de ações

mercado de balcão

operações com ouro

6 - Mercado de câmbio --------------------------------------------------- 78

instituições autorizadas a operar

operações básicas

contratos de câmbio - características

taxas de câmbio

remessas

SISCOMEX

7 - Operações com derivativos ------------------------------------------ 87

características básicas do funcionamento do mercado a termo,

do mercado de opções,

do mercado futuro e das operações de swap

8 - Garantias do Sistema Financeiro Nacional ------------------------- 91

aval

fianças

penhor mercantil

alienação fiduciária

hipoteca

Fundo Garantidor de Crédito (FGC)

9 - Bibliografia ----------------------------------------------------------- 98

Escriturário do Banco do Brasil

3

Conhecimentos Bancários

CONHECIMENTOS BANCÁRIOS

1 - Estrutura do Sistema Financeiro Nacional

U m a c on c e i t u aç ã o b ast an t e s i m p l e s, p or é m a b ran g ent e , f o i d ad a p o r

C av a lc ant e (2 00 2, p . 2 5) qu an do c omen ta s er o s ist ema f in a nceir o “ u m

con junt o de in st itu ições e in st ru ment os finan c eiros qu e possibilit a a

t r an sf e rê n c i a d e r ec u r s os d os o f er t a d o res f i n ai s aos t o m a dor es f i n a is, e c r i a

con d ições para qu e os t ítu los e va lores mobiliários t enh am liqu idez n o

mercad o” .

J á F or tun a ( 2 00 2, p . 1 5), exp lana ndo sobre o mesmo as sunto, diz qu e:

U ma c onc eitu aç ão b ast an t e ab r ang en t e de s ist ema f inanceir o p od er ia s er a d e

u m con ju nto d e inst itu iç õ es q ue s e d ed ic a m, d e a l g u m a f o r m a, a o t r a b a lh o d e

p r op ic iar con d ições sat isf at órias p ara a manu t enção de u m f lux o d e r ec urs o s

entre poupadores e investidores. O merca d o f in an c e i r o – o n d e s e p ro c e s s am

es s as t rans aç ões – permit e qu e um ag en te ec on ômic o qu alqu er (u m in d iv ídu o

ou emp resa) , s em p er sp ec t iv a s de aplicação, em algum empreendimen to

p r ó pr i o , d a p ou pa n ç a qu e é ca p az d e g e r a r, s e ja c o l o cad o e m c on t at o c o m

o u t r o, cu j as p e rs p ec t iv a s d e i n v e st i m en t o s u p eram a s r es p ec t iv as

dispon ibilidades de poupança.

F az e m p a rt e do s ist e m a f in an ce i r o n a c i o n a l o s s eg u int es g ru p os d e i n st i t u i ç õ es ,

entidades e empresas:

Instituições Financeiras Captadoras de Depósitos à Vista;

Demais Instituições Financeiras;

Outros intermediários ou Auxiliares Financeiros;

Entidades ligadas aos Sistemas de Previdência e de Seguros;

Administradoras de Recursos de Terceiros; e,

Empresas ou entidades ligadas à Custódia e Liquidação de Títulos públicos e privados.

Esse conjunto de instituições, entidades e empresas é responsável pela captação e

transferência de recursos financeiras, pela administração da previdência privada, dos seguros,

de recursos de terceiros e pela distribuição, circulação e liquidação de títulos e valores

mobiliários.

T o d o es s e con j u n t o é r eg u l ad o e f i sc a l i z ad o p o r o u t ros o rg an i s m os e e n t id ad e s

hierarquicamente superiores, pert en centes às inst ân cias maiores do govern o

f ederal. São eles: Banco C en t ral do Br asil, C omissão de Valores Mobiliários,

S up er in t endên c ia d e S egu r os Pr iv a dos e S ec r et a r ia d e P r ev id ên c ia

C o mp l e m e n t a r. C ad a u m d es s es ó rg ã o s, p o r s u a v e z , é r e gu l ad o e r e c e be

out r os p oderes regu lad ores e f isc aliz at ó r ios d o Cons e lh o M on e tár io N ac ion a l,

q u e é o ó r gão r es p o n sáv e l ma i o r p e l a d e f in i ção d a s d i r e t r i z e s d e at u a ç ã o d e

t o do o s i s t e m a f in an ce i r o .

Numa visão esquemática, pode ser dito que os quatro organismos acima - BC, CVM, Susep e

SPC - regulam, controlam e fiscalizam os seis conjuntos de instituições e entidades listadas no

parágrafo anterior (alíneas “a” a “f”), que por sua vez se transformam em trinta e três tipos de

empresas financeiras, sociedades, associações e outras formas jurídicas que serão analisadas

mais abaixo.

As empresas que compõem o segmento financeiro da economia utilizam, primordialmente, da

poupança popular em suas intermediações financeiras. Assim, para que o funcionamento

dessas empresas não ofereça risco às economias da sociedade, torna-se necessária constante

vigilância com o objetivo de se adotarem medidas capazes de criar condições estáveis.

Existem dois tipos de intermediação financeira – a direta e a indireta – e sua diferença é

fundamental para o poupador.

Na modalidade de intermediação direta, os recursos do poupador são transferidos para o

tomador do empréstimo e quem assume o risco pelo não pagamento é o próprio poupador.

A instituição financeira age apenas como corretora e seu ganho se limita às taxas que cobra.

São exemplos de intermediação direta os fundos de investimento, as carteiras administradas e

a venda de títulos públicos.

Na forma indireta, os recursos do poupador são repassados para a instituição financeira e

desta para o tomador do empréstimo. O poupador deposita seu dinheiro na instituição

financeira.

Escriturário do Banco do Brasil

4

Conhecimentos Bancários

A instituição tem o livre arbítrio de emprestá-lo a quem melhor lhe aprouver (ou a lei

determinar), sob sua responsabilidade. Se o tomador não pagar, a instituição arca com o

prejuízo. São exemplos dessa modalidade os depósitos à vista, depósitos a prazo e poupança.

Visando oferecer maior garantia aos poupadores-investidores, o Sistema Financeiro Nacional

criou o Fundo Garantidor de Crédito – FGC.

O FGC foi constituído sob a forma de instituição privada, sem fins lucrativos, criado pelas

instituições financeiras e as associações de poupança e empréstimos. Seu objetivo é oferecer

garantia de crédito para os clientes das instituições que dele participam caso seja decretado

intervenção, liquidação extrajudicial ou falência.

O assunto será mais bem explorado no tópico 6.5.

Vista Panorâmica

Analisado sob um foco mais amplo, o Sistema Financeiro Nacional tem suas características

marcadas por duas ordens de fatores localizadas nos planos externo e interno.

No plano externo, o SFN sofre o impacto dos efeitos transformadores do processo de

globalização das relações de produção, comércio e serviços do mercado internacional.

No comércio e na produção, a globalização ocorre de forma mais lenta, por meio dos blocos

econômicos, dos acordos tarifários e da integração entre processos industriais localizados nos

diferentes países.

Já no setor financeiro, o processo de integração mundial é extremamente veloz e realizado

através das redes de comunicação de dados entre os centros financeiros mundiais.

No plano interno, a estrutura e as funções do SFN vêm sendo atingidas pelas medidas de

estabilização e reestruturação da economia brasileira dos últimos oito anos, contemplando

cinco grandes transformações em andamento: (1) a abertura da economia ao comércio

exterior e as mudanças de política industrial visando a inserção mais competitiva dos produtos

brasileiros nos mercados emergentes; (2) o corte de subsídios a vários setores produtivos,

com repercussões sobre a distribuição do crédito bancário e sua velocidade de retorno; (3) a

redistribuição de gastos do setor público, em especial com a adoção da política de estabilização

fiscal (primeiro com o Fundo Social de Emergência e posteriormente com o Fundo de

Estabilização Fiscal); (4) a iniciativa de reformas no ordenamento constitucional do país,

notadamente na ordem econômica, na estrutura e funções do setor público, na organização

administrativa do estado e nos sistemas previdenciários; e, por fim, (5) o processo de

estabilização monetária denominado Plano Real, com suas profundas conseqüências para a

dinâmica do sistema econômico e para o Sistema Financeiro Nacional como um todo.

O Brasil tem o maior e mais complexo sistema financeiro na América Latina, com duas

centenas de bancos e mais de 17 mil agências, além de cerca de 15 mil postos de atendimento

adicionais.

Deve-se notar que os bancos são apenas uma das inúmeras modalidades de instituições

financeiras, possivelmente a mais forte. O desenvolvimento desse sistema nos últimos trinta

anos foi profundamente marcado pelo crônico processo inflacionário que predominou na

economia brasileira; e nos últimos 12 a 15 anos, por uma crescente e rápida evolução

tecnológica, a ponto de colocar o sistema bancário brasileiro entre os mais modernos e ágeis

do planeta.

A longa convivência com a inflação possibilitou às instituições financeiras alto índice de

lucratividade proporcionado pelos passivos não remunerados, com os depósitos à vista e os

recursos em trânsito, compensando, durante outros mais de 15 anos, ineficiências

administrativas e perdas decorrentes de concessões de créditos que se revelaram, ao longo do

tempo, de difícil liquidação.

No período de inflação mais acentuada, as instituições brasileiras, como regra geral, perderam

a capacidade de avaliar corretamente riscos e analisar a rentabilidade de investimentos,

bastando, para auferir grandes lucros, especializar-se na captação de recursos de terceiros e

apropriar-se do denominado “imposto inflacionário”.

O processo de restauração da economia brasileira alterou radicalmente o cenário em que

atuavam as instituições financeiras.

A abertura da economia, com o incremento das importações e exportações, além de exigir o

desenvolvimento de produtos e serviços ágeis no mercado de câmbio, revelou o grau de

ineficiência de alguns setores industriais e comerciais, com baixa lucratividade e

deseconomias, que passou a refletir-se na incapacidade de recuperação de empréstimos

concedidos pelos bancos.

Escriturário do Banco do Brasil

5

Conhecimentos Bancários

Além disso, as políticas monetária e fiscal restritivas seguidas a partir da implementação do

Plano Real contribuíram adicionalmente para as dificuldades creditícias enfrentadas por alguns

setores da economia, ainda que de forma passageira.

Todos esses fatos, conjugados com o desaparecimento do “imposto inflacionário”, após a

estabilização da economia, evidenciaram uma relativa incapacidade de algumas instituições em

promoverem espontânea e tempestivamente os ajustes necessários para sua sobrevivência no

novo ambiente econômico.

A evolução da rede de agências das instituições financeiras

O n ú m e r o de s e d es e d ep e n d ê n c i as d e i n st itu i ç õ e s f in a n c e i r a s a u t o r iz a das a

fu ncion ar pelo Banco Cent ral t ev e in creme nt o s i gn i f i c at i vo e nt re 1 97 0 a 19 9 6.

E m d ez emb r o d e 1 9 70, ex ist iam 1. 45 0 ins t itu iç ões em fun c iona ment o, com

9 . 43 6 dep en d ênc ias no p aís .

E m 19 8 0, o nú m e r o de in st itu iç õ es, d os mais var ia d os t ip os, e lev a ra - s e p a r a

1 . 64 7, p o sto qu e à s 1.5 4 4 in s t itu i ç õ es f i n an c e i r as d ev e m s er a g r eg ad o s os 1 03

f u n d os d e inv e st i m e n t o c r i a dos n e ss e an o. O n ú m e ro d e d ep en d ênc i a s sub i u

p a r a 14 . 7 36 , s ig n if i c and o o a u men t o d a c ap i l a r i d a d e d o s i st e m a f i n an c e i r o

c o m o u m t o d o.

E sse cresciment o cont in uou ocorrendo n o in ício da década de n ov ent a. Em

junh o de 1994, f uncionavam n o país 3. 436 inst itu ições aut oriz adas pelo Banco

C en t r a l ( c o m 2 2. 3 9 2 d ep en dê nc ia s). N e ss e t ot a l e st ã o in c lu íd a s 1 .9 2 1

i n s t i t u i ç õ es f in an c e i r as ( c o m 1 8. 8 7 6 dependên cias), mais 1. 008 fundos de

i n v es t i m e n t o e a p l i c aç ã o e 5 0 7 c on s ó rc i o s ( es t es c om 3 . 5 16 dep en d ên c i as ) .

A part ir do Plano Real, ob serv a- se a situaç ão indicada no demonstrat ivo a

s egu ir : em 3 1. 1 2. 20 01 , h av ia 2.0 46 in st itu ições f in anc eir a s, c om 1 7. 9 23

d e p en dê n c ia s. O n ú mer o de c o n s ó rc i o s e xistentes também diminuiu, em relação

a meados de 1994 (397 contra 50 7) , embora suas dependên cias tenham

a u m en t ad o p ar a 1 0. 37 8.

O t otal de in st itu ições au toriz adas a fun c ion a r pelo Banco C entral, ent r etan t o,

a u m en t ou c om o m a i o r n ú mer o d e f u ndo s de inv estimen to e de aplicação, (de

1008, em 19 94 , pa s s ou p a ra 5 . 1 82 , e m 20 01 ) c o m o res ul t ad o d o

a perfeiço am en t o d a s r eg r as d e f u nc i o na m ent o d e s ses f und os o co rri d o no 2º

s emest r e de 1 9 95.

Co ns el ho Mon etá r i o Na cio n al

Foi a Lei 4.595, de 31 de dezembro de 1964, denominada Lei da Reforma Bancária, que criou

o Conselho Monetário Nacional, ao mesmo tempo em que dispunha sobre a política e as

instituições monetárias, bancárias e creditícias. No seu artigo 2º, o diploma legal extinguia o

Conselho da Sumoc - Superintendência da Moeda e do Crédito, e criava, em substituição, o

Conselho Monetário Nacional, “com a finalidade de formular a política da moeda e do crédito

como previsto nesta lei, objetivando o progresso econômico e social do País.”

Nascia o CMN como órgão normativo do sistema financeiro nacional, presidido pelo Ministro da

Fazenda, sendo o Ministro do Planejamento o vice, com reuniões em Brasília, no Ministério da

Fazenda.

Depois de inúmeras mudanças quanto a sua formação, o CMN é hoje constituído pelo ministro

da Fazenda (presidente), pelo ministro do Planejamento e Orçamento e pelo presidente do

Banco Central. Os serviços de secretaria são exercidos pelo Bacen.

O Conselho Monetário surgiu para ser o órgão deliberativo máximo do sistema Financeiro

Nacional, instituído como órgão colegiado integrante do Ministério da Fazenda. É o instrumento

de governo que planeja, elabora, implementa e julga a consistência de toda a política

monetária, cambial e creditícia do país. É um órgão que domina toda a política monetária e ao

qual se submetem todas as instituições que o compõem.

Além de estabelecer as diretrizes gerais das políticas monetária, cambial e creditícia, compete

ao CMN regular as condições de constituição, funcionamento e fiscalização das instituições

financeiras e disciplinar os instrumentos de política monetária e cambial.

Para o exercício de fiscalização e regulação, o Conselho Monetário delega poderes ao Banco

Central, à Comissão de Valores Mobiliários, à Superintendência de Seguros Privados e à

Secretaria de Previdência Complementar. Esta, embora subordinada hierarquicamente ao

Ministério da Previdência Social e Assistência Social, vincula-se ao CMN através do Banco

Escriturário do Banco do Brasil

6

Conhecimentos Bancários

Central. É o Bacen quem emite as resoluções e normativos, para fins de controle das entidades

fechadas de previdência.

Quanto ao Banco Nacional de Desenvolvimento Econômico e Social – BNDES, apesar de estar

subordinado ao Ministério do Desenvolvimento, Indústria e Comércio Exterior, ele atual em

harmonia com a política econômico-financeira do Governo Federal e mantém ligações com o

Ministério da Fazenda na medida em que a destinação dos lucros da instituição e quaisquer

alterações em sua composição societária devem ser apreciados por este ministério.

O vínculo com o CMN se faz por ser o BNDES um dos mais importantes instrumentos de

execução da política de investimentos do Governo Federal.

Junto ao CMN funciona a Comissão Técnica da Moeda e do Crédito (Comoc), composta pelo

presidente do Bacen, na qualidade de coordenador, pelo presidente da CVM, pelo secretário

executivo do Ministério do Planejamento, pelo secretário executivo do Ministério da Fazenda,

pelo secretário do Tesouro Nacional e por quatro diretores do Bacen indicados pelo seu

presidente.

Visando melhor desempenho em áreas específicas da economia, estão previstas as comissões

consultivas (1) de Normas e Organização do Sistema Financeiro, (2) de Mercado de Valores

Mobiliários e de Futuros, (3) de Crédito Rural, (4) de Crédito Industrial, (5) de Crédito

Habitacional e para Saneamento e Infra-estrutura Urbana, (6) de Endividamento Público e (7)

de Política Monetária e Cambial.

B a n co C e nt ral d o Bra s i l

O B an c o C en t ra l é a ins t it u iç ã o b an c á r i a qu e ex e cu t a, c o or d e n a e f i s c a l i z a a

p o lít ic a m on et á r ia e f in an c e ir a in t er na e ext e r n a d efin id a p e lo C on s e lh o

M on et á r io Nac ion a l

A es tr utu r a atu a l d o s is t ema f inan c e ir o br as ileir o t e m c o m o cen t ro d a p r in c ip a is

d ec is ões du as in st it uições con st itu íd as d en t r o d o o rg an og r a ma d o M i n i st é r i o d a

F az e n d a, qu e, e m c on ju n t o , s ã o d en om i n ad as Au t o r id a d e s M on et á r i a s: o

C ons e lh o Mon et á r io N ac ion a l ( ó rg ã o c olegiado essencialment e normat iv o, sem

f u n ç õ es e x ecu t iv a s ) e o B an c o C en t r a l d o B r as i l ( a u t a r q u i a f ed e r a l, ó r g ão

executivo central do sistema financeiro, que tem como principal função

v iabiliz ar a ex ecu ção das decisõ es do C onselh o M onetário).

A s s i m, c o m exc e ç ão d as ent i d ad e s v i n cu ladas aos sistemas de prev idência e de

s egu r os ( lig ad as à S PC e à S u sep , cuja v in culação é indireta), tudo o mais t em

i ng erên cia d i r et a d o B acen que é, ab a i xo do C M N, o ó rg ão d e re g ulaç ã o e

f iscaliz ação mais import ant e do S is t ema F in an c e ir o N a c ion a l.

Além de ser o responsável pela ex ecução das normas que regula m o Sistema

Financeiro, o Bacen tem entre suas atr i b u iç õ es a g i r c omo: ( 1 ) banco dos

b an c os, ( 2) g es t o r d o SFN , ( 3 ) e x ecu tor da polít ica mon et á ria, ( 4) ban co

emissor e (5) agent e f in an c eiro do gov ern o. T em sua sede em Brasília e

escrit órios regionais em São Paulo, Rio de Janeiro, Port o Alegre, Fortaleza,

Curitiba, Belo Horizonte e Belém.

E n qu ant o ( 1) b an co dos b an co s, e l e é o r eceb ed o r d os d ep ó s it o s c o m p u l sór i o s

d a s out r a s in st i t u i ç õ es b an c á r i as e r ea l i z a r e d es co n t os p ar a a m an u t en çã o d o

equ ilíbrio do sist ema; n a qualidade de ( 2) gest or do sist ema f in an c eiro,

n o r ma t iz a , au t or iz a, f is c a liz a e in t e rv é m ; atu an d o com o ( 3) ex ecu t o r d a

política monetária, controla os meios de pagamento e o orçamento monetário;

s e n d o ( 4) b an co emi s s or , e m it e e c on t r o l a o f lu x o da m o ed a ; e, c om o ( 5 )

a g en t e f in anc e ir o d o g ov e rn o, f in an c ia o T es ou r o Na c ion a l, a d m in ist r a a d ív id a

p ú b l i c a e atu a c o m o d ep o s it á r i o das r es e rv a s in t er n a c i on a i s.

O B anc o C ent ra l t a m bé m f o i c r iad o e m 1 96 4, p e la Lei da R ef o r m a d o S ist e m a

F i n an c e i r o ( 45 95 / 6 4 , d e 31 . 1 2 . 6 4 – a mesma lei que criou o Con s elh o

M on et á r io Na c ion a l) e m sub st itu iç ão à S up e r in t e n d ên c i a da M oe d a e do C r éd i t o

– S um o c, cu j a es tr u tur a j á n ã o ma is c o r re sp on d ia à s n ec e ss id ad e s da s

tran sfor mações ec onômicas.

A S u m o c h av i a s i d o cr i a d a e m 19 45 , v i n cu l ad a a o B an c o d o B ra s i l , c om a

finalidad e de ex ercer o controle monetário e preparar a organização de um

ban c o cen tral. T inh a a respon sabilidade de f ixar os percentu ais de reserv as

o b r i g at ó r i as d os b a n co s com e r c i a i s, as t ax as d e r e desc on t o e d a a ss i st ê n c i a

f i n an c e i r a d e l i qu i d e z , b em c o mo os ju ros s obre d epós itos banc ários . A lém

d i s s o, sup e rv i s i o n a v a a atu aç ã o dos ban cos comerciais, orient av a a polít ica

c amb ial e r ep r es ent av a o P a ís junt o a or gan is mos int ern a c iona is.

Escriturário do Banco do Brasil

7

Conhecimentos Bancários

N o m e s m o p e r í od o ( 19 45 - 1 96 4) , e r a o B an c o d o B ra s i l qu e m d es e m p en h av a as

f u n ç õ es d e b an c o d o gov e rn o, med i ant e o c on t r o l e d a s op e r a çõ es d e c o mer c i o

e x t er i o r , o r ec e b i m e n t o d os d ep ó s it o s c ompu lsórios e volunt ários d os b anc os

comerciais e a ex ecução de op erações de câmbio em nome de empres as

públicas e do Tesouro Na cion al, de acordo com as normas es tabelecidas pela

Sumoc e pela Cart eira de Créd ito Ag rícola, C omercial e In du strial ( C reai) .

V int e e u m an os a p ós, em 1 98 5, f oi p romov id o o r eor den a mento f in a nceiro d o

g ov ern o e dess a mu danç a dec orreu a s eparaç ã o d a s c ont as e das fun ç ões d o

Ba nc o C ent ral, d o Banc o d o Br as il e do Tes ou r o Na c ion a l. E m 19 86 f oi ext int a a

C ont a M ov iment o qu e t r an sf er ia aut omat ic amen t e r ecu r sos g ov erna menta is a o

B a n c o d o B ra s i l . A p ar t i r d a í , o f o rn e c i m ent o d e r e cur s os p as sou a t e r c l a ra

ident if icação orçament ária em ambas in stitu ições.

O pr o c es s o d e r e o rd en a m en t o f in an c e i r o s e e s t en d eu at é 1 9 8 8 , p eríod o e m qu e

as funções de autoridade monetária foram transferidas prog ressivamente do

B a n c o d o B ra s i l a o Ba n c o C en t ra l , en q u a nt o as a t i v id a d es at ípicas ex ercidas

p o r e st e ú lt im o, c o m o as r e la c ion ad a s ao fomento e à administração da dívida

pública federal, foram tran sferidas para o Tesouro Nacion al.

A C on s t it u iç ã o F ed e r a l d e 19 8 8 es t a b e l e c eu d i s p os i t i v o s i m p or t ant es p a ra a

a tu aç ã o d o B anc o C en t ra l, d en tr e as quais destacam-se o ex er cício ex clusivo de

compet ên cia da Un ião para emit ir mo ed a e a ex igência de ap rovação prév ia

pelo Senado Federa l, em votação secreta, ap ós ar gü iç ã o pú b lic a, d os n omes

i n d i c ad o s pel o P r es i d ent e d a R epú b l i c a p ar a os c a r go s d e p r e s id en t e e d i r et o r es

d a in st itu içã o . A lé m d is so , v e d ou a o Ban co C en tr a l a c on c es s ão d ir e ta ou

indireta de empréstimos ao Tesouro Na cion al.

A C ons t it u iç ã o ta mb ém p r ev ê, em s eu a r t ig o 1 92, a elab or aç ã o de L ei

Comp lementar do Sistema Financeiro Nacion al, qu e deverá substituir a Lei

4 5 95 / 6 4 e r e d ef in i r as a t r i b u i ç õ e s e es t r u t u r a d o B an c o C en t r a l d o B r a s i l e d e

outras in stitu i ç ões f i n an c ei r a s l i g a da s a o G ov e rn o. A r eg u l a m en t aç ã o d o a rt i g o

1 9 2 é u ma “ nov ela” que v em s e d es en r oland o há q ua se 1 5 a nos .

Duma outra forma,diz-se que, conceitualmente, a atuação do Banco Central pode ser dividida

em cinco grandes formas de atuação:

Banco do Governo;

Banco das instituições financeiras monetárias (aquelas que administram depósitos à vista);

Fiscal de todas as instituições financeiras e instituições auxiliares;

Gestor da política cambial; e,

Gestor da política monetária.

Visto sob a forma esquemática acima apresentada, enquanto (1) Banco do Governo, o Bacen

administra a dívida pública monetária federal interna, adquirindo os títulos emitidos pelo

Tesouro Nacional. É também sua função administrar as dívidas públicas interna e externa,

além de fiscalizar e supervisionar os débitos de estados e municípios.

Exercendo a função de (2) Banco das instituições financeiras monetárias (bancos comerciais),

o Bacen administra suas reservas bancárias (saldos de depósitos que essas instituições

mantém obrigatoriamente no Banco Central, do qual uma parte fica compulsoriamente retida).

Como (3) Fiscal de todas as instituições financeiras e auxiliares, o Bacen procura garantir o

funcionamento correto de todas elas, evitando problemas de liquidez que possam afetar a

integridade de todo o sistema.

Atuando como (4) Gestor da política cambial, ele estabelece as regras de funcionamento e

operacionais em relação às moedas estrangeiras.

E como (5) Gestor da política monetária, o Bacen determina o estoque o fluxo da moeda na

economia, buscando proporcionar o seu crescimento sustentado, isto é, com a inflação sob

controle.

Ou, mais explicitamente, entre as principais atribuições legais atribuídas Bacen constam as

seguintes:

E mit ir papel- moeda e moed a met á lic a e ex ecut a r os serv iços relat ivos à

circu lação, nas con d ições e n os limit es f ix ados pelo C onselho M on et á rio.

Ex e cut a r com pr a e v en da d e T ítu los f ed e r a is ( p o r m e io das o pe r aç õ es de Open

M a rk et ), t ant o p ar a ex ecut ar a P olít ic a Mon et á r ia qu ant o p ar a o p r óp r io

f in anc ia m en to d o Tes ou r o N ac io na l.

R e c eb e r d ep ó s it o s c o m pu l sór i o s e v o lun t ár i o s do s i st e m a ban c á r i o, a ss i m c o mo

realizar oper ações de redesconto e outros t ip o s d e emp r és t i m os à s in st i t u i ç õ es

f in anc e ir a s.

R e gu l a r a e x ecu çã o d os s e rv i ç os d e c om p ens a ção d e c hequ e s e ou t r o s pap é i s.

Escriturário do Banco do Brasil

8

Conhecimentos Bancários

Ser o depositário das Reservas In tern acionais do país e controlar o fluxo de

c a p it a is e st r ang e ir o s.

Aut oriz a r o f uncionament o, au toriz a r, f iscaliz ar e aplic ar as penalidades

p r e v is t as à s in st itu iç õ es f in an c e ir as.

C ont rolar e f iscaliz ar o crédit o e admin istrar a dív ida in t erna.

R e a f i rm an d o c a b e a o Ba n c o C en t r a l cumprir e fazer cump rir as normas

emanadas do CMN e as disposições que lhe são at ribu ídas por lei. É por meio

do Ban c o Cent ral qu e o Governo int erv ém diret a ment e no sistema f in a nceiro e

in diretament e n a econ omia do país.

Pr es supo s tos de a tua ção Ba nco Ce nt ra l

F az p a rt e d o j og o e c on ômi c o a e x p ec t at i v a d e qu e, e m d ec o r r ên c i a d e qu a l qu e r

movimentação de comp ra , venda ou troc a de merc ad orias ou serviços, haja

u ma op er aç ão d e n atur ez a monet á r ia com algum intermed iário financeiro: há

u m ch equ e p a ra r e c eb e r ou d e pos i t a r, u ma du p l i c a t a pa r a s e r d e sc ont a da , u m a

t r an sf erênc ia d e d in heir o d e u ma c ont a pa r a out r a ou u ma op er a çã o d e cr éd ito

p a r a ant ec ipar a r ealiz aç ão do n eg óc io.

Qualquer fato econômico seja e l e d e t r a n sfo r m aç ã o, c i r cu l aç ã o ou c on s u m o é

s u ficien te p ar a mov i m en t a ç ã o d o m e rc a do f in an ce ir o . P o r is s o , é fund a m ent a l a

est abilidade do sist ema qu e in terliga essas operaç ões para segu ran ça das

relações entre os agen tes econômicos .

A eclosão de in st abilidade é capaz de pr ovocar u ma crise ba ncária e cont amin ar

t odo o s is tema ec on ômic o. D ia nte d e u ma s itu a çã o in st áv el, é comu m qu e os

t itu lares de at iv os f ujam do s ist ema f i n a nceiro e busquem seguran ç a em out r os

t i p o s d e a p l i c aç ã o p ar a preservar o valor do seu patrimôn io: imóv eis ou moeda

e s t ran g e i r a. A bus c a d e d ó l a r e s, e m es p ec i a l n o m e rc a do p a r a l e l o, c os t u ma s e r

a ev id ên c ia d e algu ns su rt os f ebris – pequenas crises momentân eas.

A c on s eqü ên c ia d e u m a c r is e b anc á r ia é c o mp a ra d a c o m u m v e n d a val o u um

t e r r e mot o : d iant e d e su a oc o r rênc ia , n ã o é poss ív e l p r ev e r a s c on s eqü ên c ias

para a economia das f amílias, das empr esas e para t oda a economia de um

país.

A f i m d e s e p r ot e g e r ev i t ar d e ss e t ip o d e d i st o rç ã o , é f u n d a m ent a l qu e s e

mant enh a a credibilid ade n o sist ema f in an c eiro. N o Brasil, a ex periên cia com o

P l an o R e a l f o i ba st a n t e d i f e r e n t e d en t r e d iv e r so s p a ís e s q u e ad ot a r am pol í t i c as

de est a biliz ação monet ária, u ma v ez qu e a rev ersão das t a xas in f lacion árias

não foi segu ida pela fuga endêmica de capitais do sist ema financeiro para

o ut r os t ip os d e at iv os .

Dian te da experiên cia brasileira dos últimos an os, pode-se afirmar qu e a

est abilidade do Sist ema F in an c eiro N a cional foi a garant ia de su cesso do P lano

Real. E v ice- versa. Foi n a busca da est a bilidade qu e a L ei 4. 595 criou o Banco

C en t r a l . A l e g i s l aç ã o qu e s e s e gu iu regulamentan do o mercado financeiro

at ribu iu - lhe simu lt aneament e as fun ções de z elar pela est abilidade da moeda e

d a l i qu i d e z e s o lv ê n cia d o s is t e ma f in an c e i r o.

A tua ção saneadora d o Bacen

C o mo já d i t o, o B an c o C en t r a l e x er c e aç ã o f i s c a l i z ad o ra e s a n e a dora s o b r e o

s i s t ema f i n an c e i r o. A ad m i n is t ra ç ão es p ec ial imposta pelo Bacen às institu ições

f in anc eir a ou ou t ros t ip os d e inst itu iç ões a elas equiparadas (consórcios, por

ex emplo), são de t r ês modalidades: in t erv enção, liqu idação ext r aju d icial e

a d m i n is t r aç ão es p ec i a l t e mp o r á r i a.

C onst at ada a in ev it abilidade de in solv ên cia de u ma inst itu ição f in anceira, o

m o m en t o ad e qu a d o pa r a a d ec r et aç ã o d o r eg i m e d e i n t e rv en çã o, d e l i q u i d aç ã o

ex traju d icial ou de admin ist ração espec i a l t em p or á r i a p e l o B an c o C en t r a l

d e p en de r á d as c i rc u n stân c i a s pa rt i cu l a r e s a c a da c as o .

A op ortunidade para a decret ação do r e g i m e e sp e c i a l s e rá, p o i s, p as s í v e l d e

a v a l i a ç ão sub j et i v a, ba s e ad o n o en t en d i m e n t o d e que , g u a r d a d as a s

c a r ac t er í s t i ca s de c ad a r e g i m e e sp ec i a l, dev e - s e p rocu r ar a con d içã o n e g oc ia d a

q u e r ev e l a r s e r m en o s on e ro s a à aut o r i d ad e m on et á r i a e m e n os l e s iv a a os

depositantes e invest idores.

Escriturário do Banco do Brasil

9

Conhecimentos Bancários

N o r e g i m e d e in t er v enç ã o, o i n t e rven t or n om e a do pelo B an c o C ent r a l t e m

p len os p oderes, as s umin d o a gest ão d iret a d a in st itu ição, su sp en d en do as su as

a t iv idad es n or mais e d es t itu in do os r es p ec t iv os d ir ig ent es .

O regime de administração especial tempor ária (Raet) é uma espécie de

in t erv enç ão qu e n ã o int er romp e e n em s usp en de a s at iv ida d es n or ma is da

e m p r es a . O p r i n c i p a l e f e it o d o R a et é a p er d a d o m an da t o d o s d i r i g e n t es d a

in st itu iç ã o e su a su bs t itu ição p or u m cons elh o d iretor n omeado p elo Banc o

C ent r a l.

E ss a m od a l i d ad e t e m d u r ação limit ada e v isa prin cipalment e a adoção de

proced imentos objetivando a retoma da das at iv idad es n ormais da in st itu ição.

Q u and o e ss a r et o m a da n ã o f o r p os s ív e l , o R a e t p o d erá s e r t r an sf o rm a d o e m

in t erv enção ou em liq u id aç ã o ext r a ju d ic ial.

A in t er v e nção t e m c a rá t er p r e ven t iv o e é rea liz a da c o m a in t e n ção d e ev it ar o

ag rav a mento das irregu laridad es c omet id as ou d e imp ed ir qu e qu alqu er

s itu ação d e risc o p ossa p r eju d icar as p ess oas qu e n eg oc iam com as ins t itu ições

f in anc e ir a s.

A in t er v e nção t e m d ur aç ã o limit a da . A s c ons e qü ên c ias d e u m a in t er v en ção

pod erão ser ou a r et om ad a da s at i vi dad es n or m a is da in st itu iç ão , ou a

d ec r et aç ão da su a liq u idaç ão ext r ajudicial ou su a f a lência.

P o r sua v ez , a l i qu i d aç ã o ex t r aju d i c i a l é t ip o d e m ed i d a m a is g r av e e t e m

c a r át e r d e f in i t i v o. P r o m ov e a ex t in çã o d a e mp r es a qu a n d o for c a r act e r i z a d a

s u a in s o l v ên c i a. T e m p or esc o p o p r omov e r a v en d a d os a t iv o s ex i s t en t es p ar a

p a g am en t o d o s c r e d or e s, c om dev o l u ç ã o da s s o b ra s a os c on t r o l ad o r e s ou s u a

responsabiliz ação pelo passiv o a descobert o.

A tua ção punitiva do Bacen

Além da possibilidade de decretação da int erv en ção no sist ema f in anceiro, o

B a c en d i s põ e d e i n s t ru m en t o s d e p r oc e sso ad min is trat iv o, q ue cu lmin a, ent r e

out r as s it uaç ões , como a sus p ens ã o d o man d at o d os ad min is tr ad or es e/ou su a

in abilit ação para o exercício de cargos de direção em in st itu ição f inanceira.

A m éd i a d as pun i ç õ es a d m in i s t r at i v as a pess o as i n d ic i a d as p o r i r r e g u la r id a des

n a g est ã o d e inst itu iç õ es f in a nc e ir as, a t é 19 9 4, s it uav a - s e e m torn o d e 40 0

penalidades.

E m 1995, esse número foi elevado para 1.294 em conseqüência da

reorg an iz a ção admin ist rat iv a e dos n ov o s p r oced imen tos pa r a a ap ur a ç ão d os

ilícit os admin ist rat iv os.

E n t r e 1 99 1 e 1 99 5, o B an c o C en t r a l ef et u ou u m t o t a l d e 1. 2 26 c omu n ic a ç õe s

d e in d íc ios c r iminais ao M in ist ér io Púb lic o F eder a l, send o 50 5 n o a n o d e 1995,

e nv o lv end o a d m in i s t r ad or es d e i ns t i tu iç õe s f in anc e ir a s e d e con s ór c io s .

D e c on f o r m id a de c o m o o rd en a m en t o l egal brasileiro, cabe ao M in ist ério

Público Federal, e não ao Banco C ent ral, prossegu ir em ju íz o para o

in diciamento e ju lgamen to pela prát ic a de c r imes cont ra o Sist ema F in anc eiro

N a c ion a l.

F undo Ga rant ido r de C ré di t o

A t é 19 9 5, o B an co C ent r a l n ã o p os su ía u m f irme m e c an ismo de aç ã o p r ev ent iv a

v is an do à recu peraç ão d as ins t it u ições f in anc eiras d iant e d e s itu ações e qu e

a os mesmo t em p o p r ot eg es s em os c l i e nt e s d e p e rd a s d e c orrent e s d e a l guns

distúrbios no sist ema.

O s m e c an ismo s u sa d os p ar a s an e ar a s inst itu iç õ e s er a m d e p ou c a ef ic iênc ia,

pois dependiam das própri as sociedades int eressadas. O Bacen n ã o dispunha de

p o d e r es s u f ic i e n t es com os q u ais pud e ss e ef e t iv a r o af a st am e n t o d e

a dmin istrad or es, a a l i en aç ã o d e c ont ro l e , a re o rg a ni z a ç ão d a e mp re sa ou ex igir

m e d i d as d e c ap i t a l i z aç ão.

Para preencher a lacuna ex istente, foi c r i a do u m m ec an i s mo com ob j e t iv o d e

p r ot e g e r os t itu la r e s d e cr é d it o s p e r a nte in st itu iç õ es f in an ce ir a s, s ob a f or m a

d e Fun d o G ar an t ido r de C r éd it os .

O Fundo Garant idor é uma ent idade p r iv ad a, s em f ins luc r at iv os , qu e

a d m i n is t r a u m mec a n i s mo d e p ro t eç ã o a os c o r ren t i st as , p o u p a dores e

in v est idores, qu e permit e recu perar os depósitos ou créd itos mantidos em

Escriturário do Banco do Brasil

10

Conhecimentos Bancários

i n st i t u i ç ã o f i n an c e i r a, em c as o d e f alência ou de sua liqu idação. São as

in st itu iç õ es f in an c e ir as qu e c o ntr ibu e m com u m a p or c ent ag e m d os d ep ó s it o s

para a manuten ção do FGC.

As segu in tes modalidades f in anceiras são objeto da garantia propor cionada

p e l o F GC : dep ós i t os à v i st a ou sac áv ei s m ed i a n t e av i s o p ré v i o, d ep ó s i t os e m

c a d er n et a de p ou pa n ç a, d ep ó s it o s a p r a z o, c o m ou s em e m i s são d e c er t if i c a do

(CD B/RD B), let ras de câmbio, let ras imobiliárias e let r as h ipot ecárias.

O v a l o r m áx i m o , por ins t itu i ç ã o, é d e R$ 2 0. 0 00, 0 0 p o r d e p o sit an t e ou

aplicador, independent emen t e do valor t ot a l e d a d i st r i bu i ç ã o em d i f er e n t es

formas de depósito e ap licação, mas n ã o g ar an t e inv est ime n to e m fu nd os .

O patrimôn io dos banc os n ão se c onfunde com o patrimônio dos fundos de

i nv estimen to f in a n c ei r o q u e el es a d m inis t r a m. No cas o d e con ju n t as c o m C P F

d i f e r en t e , h av e rá o d i rei t o d e i n d en i z a ç ão por titular, entret an to um casal com

o mesmo CPF e c on t as d i st i n t a s so m ent e t erá d i re i t o a um a i nd eni z a ç ã o.

P a rt i c i p a m d o F GC a s ins t it u iç õ e s f i n an c e i r a s e as ass o c i aç õ e s d e p ou p an ç a e

e m p r és t i m o r es p ons áv e i s p e l o s c réd it o s gar an t i d os , c o m ex c l u s ã o d a s

c oop er at iv as d e c r éd it o. As emp r es as v incu la da s c ont r ibu em com 0, 02 5% do

montante mensalmente escriturad o relat iv o aos saldos das cont as

c o r r es p on d en t es à s ob r i g aç õ e s ob j et o d e g a r an t i a .

Proer

Out r o imp or t ant e in str umen t o cr ia d o p a r a qu e o Banc o C en tr a l p oss a a tua r n o

s an e a m en to e r e o rd en a çã o d o s ist e ma f inanceiro é o Programa de Estímulo à

Reestruturação e ao Fort alecimento do Sistema Financeiro Nacion al – Proer.

O P r oer f oi in st itu ído pelo C on selh o M on et á rio N a cion al, por in t ermédio da

R e s o lu ç ão n º 2 . 2 08 , de 0 3. 11 . 95. C o m e s s e p r og r a ma, o B a c e n v o l t ou a d i s p o r

d e in st ru m en t a l p a r a a t u ar d e f o r m a pr e v ent i v a ou r ecu p e ra d o r a n a s

in st itu iç õ es f in an c e ir as, d ia nt e d e p rob lema s org a niza c ion a is ou d e liq u id ez.

Os mec an ismos of er ec id os p elo P r oer p ermit em a o Ba c en a g ir nas

reorg an iz ações ad min ist rat ivas, op eracion a is e societárias de in st itu ições,

in clusiv e at rav és de tran sf erências de cont role acionário e modif icação de

objeto social.

O Prog rama de Rees truturaç ão e Fortalecimen to se tornou o resultad o do

a p e rf e i ç o am e n t o d e d is p o s i t iv o s ant er ior ment e ex is t ent es n a leg is laç ã o

b r a s i l e i r a , os qu a i s, c om e spec i f ic i d a d es p r ópr i as de c a d a époc a, c on c e d i a m

e s t í mu l o s f is ca i s à r e o rg an i z a çã o do S ist e m a F in an c e ir o N ac io na l.

É d e se l e mb r a r q u e , a o c on t r á r i o d os b en ef íc io s in st itu íd o s pelo P r o e r q u e n ão

p o d e m u l t ra pa ss a r 3 0% d o l u c r o l í q u i do, os estímulos fiscais concedid os em

out r as épocas eram ilimit ados.

P or ex emp lo, o D ec r et o- lei n º 1 .303, d e 31 .1 2. 73 , d is punh a qu e, n os c as os d e

aquisição do controle acionário, fu s ã o o u inc o r po r aç ã o d e i n s t itu i ç õ es

f in anc e ir a s, pod e r ia o C on s e lh o M one t á ri o N ac i o na l aut o riz a r f o s s e

con t abiliz ado como preju íz o a dif eren ça ent r e o v a lor da aqu isição e o valor

patrimon ial líqu ido, bem como su a amort iz a ção em mais d e um ex erc íc io

f in anc e ir o .

O mesmo disposit iv o legal f a cultava f osse deduzido, como desp es a, valores qu e

o B ac en c on s id e r as s e com o en c ar g os d e i n s t i t u iç õ e s f i n an c e i r as n o

f o rt a l e c i m ent o d o S i st e ma F i n an c e i r o, b e m c o m o p er m i t i a a i s en ç ão d o imp ost o

de renda incidente sobre o lu cro e sobre a valorizaçã o do at ivo das in stituições

fu s ion ad a s ou inc or por ad as .

P ost eriormen t e, ou t ros decret os- leis autoriz a ram facilidad es e trat amentos

e s p ec i a i s pa r a as i n st it u iç õ e s f in a n c e i r a s em c as o s de f u sõe s e i n c o rp o r aç õ e s,

b e m c o mo p r oc e ss o s d e r e o rg an i z aç ã o, r e es t ru t u r a çã o ou m o dern i z aç ã o

a d m i n is t r at iv a.

P ermit ia-se, ent r e outras c oi s as , o p a rce l a m en t o s uc es s i vo e m e xe rc ício s

p o st e r i o r e s d e a m or t iz a çã o d e cus t o s e d es p es a s p a r a f i n s d e ap u r a çã o d o l u c r o

r e a l ; d ed u z i a- s e com o pr e j u íz o o á g i o n a a qu i s iç ã o d e aç õ es e t a mb é m a

i s e n ç ã o d o i m post o d e r en d a s ob r e a v a l o r i z aç ã o d o a t iv o d a in st i t u i ç ã o

f u s i on ad a ou in c or p or a d a ou s o b re o lu c ro v e r if i c a do em p od e r d os a c i on i st a s.

N ot a -s e, pois, qu e a ex is t ência de est ímu los f iscais e tribu tários v isan d o a

reorganização e o fortalecimento d o S FN é p r át ic a ant ig a.

Escriturário do Banco do Brasil

11

Conhecimentos Bancários

C om o ad vent o do P roer pr et ende- s e que a combin ação de alguns dos

mecan ismos an t eriores, ainda sobrev iv en tes, aliados à ef iciente ut iliz ação de

en genh aria f inan c eira e ju rídica ju n tament e com a agilidade proporcion ada

p e l o s s i st e m as i n f o r ma t iz a do s , p e rmi t a qu e os p r o ce ss os d e s an ea m en t o e

r e o r g an iz a ção d e i n st itu i ç õ e s f i n an c e i r as a t in g i da s p o r c r i ses d e l i q u id e z e

solvên cia sejam feitos com menor cu st o f in an ce ir o e ad m in is t rat iv o p ar a a s

autoridades monetárias.

Os recurs os movimentados pelo Prog rama deverão, em maior parte, ad vir do

p r óprio merc ad o, at rav és das reorg an iz a ç ões s oc iet árias e t r ansf erên c ia d e

at iv os e passivos. P or outro lado, as eventu ais crises t erão impact os men ores

e m r az ão da ex is t ên c ia d o Fun do G a r ant idor de Crédito (F GC ) f ormado por

c on t r ib u iç õ e s da s i n st itu i ç õ es f in an c e i r a s b an c o s, s em p r e ju í z o d a p o l í t i c a d e

est abiliz ação, mant endo- s e os parâmet r os gerais da polít ica f iscal.

O Co pom

O C omit ê de Polít ica Mon et ária do Ban co C ent ral do Brasil, conh ecido como

C op o m, f o i i n s t itu í d o e m 2 0 d e ju n h o d e 19 96 , c o m o o b j et i v o d e e st ab e l e c e r

a s d iretriz es d a pol í t i c a m on et á r i a e d ef i ni r a t a xa de juro , a ex e mp l o do qu e j á

era ad ot ado pelo Federal Open Market C om mittee (FOMC) do Banco C entral dos

E st ad os U n id o s e p e l o Central Bank C ou ncil do Ban c o C ent ral da Alemanha. E m

j u n h o d e 19 9 8, o B a n co d a In g laterra também instituiu o seu M o n e t ary P o l i c y

C ommit t ee (MPC), assim como o Ba nco Central Europeu desde a cr iação do

Euro, em janeiro de 1999.

São ob jet iv os formais d o C op om:

e stab elecer d i r et r iz es d e p ol í t i c a m onet á ri a;

def in ir a met a da taxa Selic e seu ev ent u al viés; e.

an alisar o Relat ório de Inf lação.

A t ax a d e ju r os f ix a da n a r eun iã o do C o p om é a m et a pa r a a ta xa S e lic ( t a x a

m é d i a d os f in an c i a m en t o s d i á r i o s, c o m l ast ro em t ítu los f ed erais, apu r ad os no

Sistema Especial de Liquidaç ão e Custódia), a qu al vigora por todo o período

e n t r e r eu n i õ es o rd i n á r i as d o C o m it ê . S e f o r o c a so, o C o p o m t a m b ém pod e

defin ir o v ié s ( t end ên c i a à a l t era ç ão ) , q ue é a p r er r oga t iv a d ad a a o P r es id en t e

d o B an c o C en t r a l p a ra a l t e r ar a met a p a r a a t ax a SEL IC a q u a l q u e r m o men t o

entre as reuniões or dinárias.

Para decidir sobre eventuais alterações nas taxas de ju ros, o Copom analisa

i n f or m aç õ e s d e t r ês g r and e s á re a s:

C on ju n t u r a: s ã o e st u dos s ob r e a s it u a çã o econ ômica, as finanças públicas, os

í n d i c es g e r a i s d e p r eç o s, ent r e ou t ro s i n d ic a d o ras ;

M ercado Cambial: são av aliados o amb ient e ec on ômic o ext er no, o

comportamento do mercad o camb ial, as reservas monetárias in ternacionais et c.

M e rc a do f in an c e i r o: n e st e e st u d o sã o i n c lu í d as i n f o rma ç õ es s ob r e a l i q u id e z d o

s istema b anc á r i o, o c omp ort a m ent o d as o p er a ç õ e s d o m e rc a d o ab e rt o, ent re

out r as c ois as.

A s r eu n i õ e s o rd i n ár ia s d o C opom s ão m e n s a is , d iv i d i n d o- s e e m doi s d i a s, s en d o

a primeira sessão às terças -feiras a part ir das 15:00 horas e a segunda às

q u a r t a s-f e i r a s a pa r t i r d a s 16: 3 0. O C o m i t ê é c omp ost o p e l o s o i t o memb r o s d a

Diretoria Colegiada do Banco Central do Brasil, com direit o a vot o, sen do

presidido pelo seu P resident e, qu e t em o vot o de qualidade.

T amb ém int egram o C opom os Chef es dos s egu int es d ep artamen tos:

D e p a r t a m ent o E c on ô m ic o ( D e p e c ) , D ep a r t a m ent o d e Op e r a ç õ es d a s R e s er v a s

Int ern acion ais ( Depin ) , Depart ament o de Op erações Bancárias e de Sistema de

P ag a m ent o s ( D e b an ) , D ep a rt a me nt o de Op erações do Mercado Aberto (Demab)

e D epartamen to de Estu dos e Pesqu isas ( D e p ep) . Os C h e f es d e D e p a r t a m ent o ,

o u s eu s s u bst i t u t os, p a rt i c i p a m a p en as do primeiro dia de reuniões, sem direito

a voto. In tegram ainda a primeira sessão de trabalhos dois Consultores e o

S e c r et á r io- Execut iv o da D ir et o r ia, o C oo r d en ad o r do G ru p o d e Comun ic a ção

I n s t i t u c i o n a l , o As s e ss or d e I mp r en s a e, qu and o n ec es s ár i o , ou t r o s C h ef e s d e

D epa rt a ment o c onv id ad os a d is c or r er s obr e as sunt os d e su a s ár ea s.

Escriturário do Banco do Brasil

12

Conhecimentos Bancários

No primeiro dia da s reuniões, os Chefes de Departamento apresentam uma

a n á l i s e d a c on ju n t u r a a b ra n g e n d o in f l açã o, ní ve l d e a t iv i d a d e , evo l uç ã o d o s

agregados monetários, finanças pú blicas, ba lanço de paga mentos, ambiente

ex t ern o, mer c ad o d omést ic o d e c â mb io, op er aç ões com as r es erv as

in t ernacionais, est a do da liqu idez ban c á r ia, merc a do mon et á r io, op er a ções d e

mercad o aber to e avaliação pros pectiv a das tendências da inflação.

N o s egu n do d ia, o D ir et or d e Polít ica M onet á r ia ap r es ent a p r op ost as d e

d ir et r iz es d e p olít ic a mon et á r ia e a lt ern at iv a s pa r a a t ax a d e ju r os , ba s ea d as

n a av a l i a ç ã o d a c on j u n t u r a. E m s e gu i da , os d e m a i s mem b ros da D i r e t o r ia

Colegiad a fazem suas ponder ações e apresentam even tuais prop ostas

a l t e rn at i v as . Ao f in a l , pr o c ed e - s e à v o t a ç ão d as p r op o st as , b u sc an d o- s e ,

sempre que possível, o consenso.

A o t ér min o da r eun iã o, a o mesmo t empo em qu e a d ec is ã o f in a l é d ivu lg ad a à

i m p r e n s a, é e x p e d i d o C omu n ic a d o at rav és d o S ist e ma d e In f or m aç õ es do B an co

C ent ral ( S is bacen ), qu e inf orma a n ova me ta da T a xa Selic e seu event ual v iés.

Oit o d ias ap ós c ada reun ião d o C opom, é div u lg ad o o d ocu ment o N o t a s da

Reuni ão do COPOM n a pá g in a d o B a n co C en t ra l n a in t ernet e aos jornalist as

a t r av és d a As s es so r i a de I mp r en s a. No ú lt i m o d i a de c ad a t r i m e st r e c i v i l

( março, junho, set embro e dezembro) , é publicado o Relatóri o de Inflação , q u e

ex plicit a as condições da econ omi a qu e o ri e nt ar a m as d e c i sõe s d o C o p o m c om

relação à condu ç ão da polít ica mon etária.

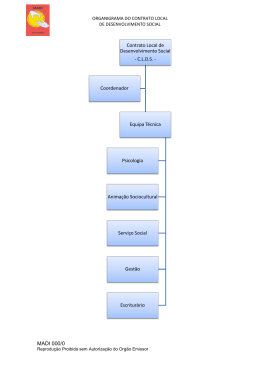

Organograma

Veja abaixo o organograma do Banco C entral, ap r esent ad o n o s i t e

www. bc.gov.br.

Escriturário do Banco do Brasil

13

Conhecimentos Bancários

Escriturário do Banco do Brasil

14

Conhecimentos Bancários

Com i ssã o de Val or es Mob i li ár ios

A Comissão de Valores Mobiliários foi instituída pela lei 6.385, de 7 de dezembro de 1976,

como entidade autárquica vinculada ao Ministério da Fazenda. Referida lei disciplinava a

emissão, distribuição e negociação dos valores mobiliários, bem como a organização, o

funcionamento e as operações das bolsas de valores.

Em seu artigo 2º, a lei define quais são os valores mobiliários para efeito de sua disciplina e

fiscalização: as ações, partes beneficiárias e debêntures, os cupões desses títulos e os bônus

de subscrição, bem como outros títulos criados ou emitidos pelas sociedades anônimas, a

critério do Conselho Monetário Nacional. A este cabe fixar a orientação geral a ser observada

pela CVM cujas atividades devem ser exercidas sob a coordenação com o Banco Central.

Subseqüentemente à Lei da CVM foi sancionada a Lei das S.A. (6.404, de 15 de dezembro de

1976) vindo a produzir uma interligação entre os agentes econômicos e financeiros através das

ações, debêntures e outros papéis que giram no mercado. A Lei das S.A. de 1976 sofreu

alterações e foi consolidada pela Lei 10.303, de 20/10/2001 que foi popularmente conhecida

como a Nova Lei das S.A. Anteriormente, pequenas modificações haviam sido introduzidas pela

Lei 9.457, de 15/05/97.

Dessa forma, a CVM nasceu com poderes, e posteriormente os teve confirmados, para

disciplinar, normatizar e fiscalizar a atuação dos diversos integrantes do mercado de valores

mobiliário.

Entende-se como mercado de valores mobiliários aquele em que são negociados títulos

emitidos pelas empresas para captar, junto ao público, recursos destinados ao financiamento

de suas atividades.

Competência e objetivos

É competência da CVM, entre outras coisas, disciplinar as seguintes matérias:

reg ist ro d e companh ias ab ert as;

regist ro de dist ribu ições de v a lores mobiliários;

c red enciamen t o d e au d i t or es i n d ep end entes e admin ist rad ores d e cart eiras d e

v alores mobiliários;

org an iz ação , f u n c i on a m en t o e op e ra ç õ es d as b o l sa s d e va l o res ;

n egociação e int ermediação n o mercado de v a lores mobiliários;

admin ist ração de cart eiras e a cu st ódia de v a lores mobiliários;

s u s p ens ã o ou ca n c e l a m ent o d e r eg i s t r os , c red en c i a me nt os o u a ut o riz a çõe s;

s u s p ens ã o de emi s s ão , d i s t r i b u iç ã o ou n eg oc i a ç ã o d e d et e r m in a d o v a l o r

mobiliário ou decret ar recesso de bolsa de valores.

C o m referênc i a a o s i s t em a d e reg i s t ros , es t e g e ra a ve i c ula ç ão d e i nf o rma ç õ es

aos inv est id ores e ao merc ado em geral. Esses inf ormes, fornecidos periód ica e

ob rig ato riam ent e p or t od a s as c om p anhia s ab e rt as , p o d e m s e r f in an c e i r o s o u

referirem- se a fatos relevantes da vida das emp r esas . F at os r elev an t es s ão os

e v en t o s q u e pod e m in f lu i r n a dec i são d o i n v es t i do r , qu an t o a n eg o c i ar ou n ã o

com valores emit id os pela companh ia.

A CVM tem por norma não ex ercer julgamen tos de valor em relação às

in f ormações divu lgadas pelas companh i as. Todavia, busca zelar pela sua

regu laridade e con f iabilidade e, para t an to, n ormat iz a e persegu e a su a

padron iz ação para f acilit ar o ent endimen t o público.

Qu ant o à p olít ica g er al d e atu ação, a CV M bu sc a a c on secuç ã o d e s eu s

ob jetiv o s p or m ei o d a i n d u ç ã o d e c o m p o rt a m ent o , d a a ut o - re g ul ação e d a

a u t o d is c i p l i n a d o s a gen t e s, a p en as i n t e r v ind o d i r e t a m en t e n as at i v i d ad e s d e

m e r c ad o qu and o t a l t ip o d e p r oc ed i m e n t o s e m o st r a in e f ic az .

N o qu e concern e às polít icas ou normas voltadas para o desenvolv imen to dos

n egócios com v alores mobiliários, a C o missão age su scit an do a discu ssão de

p r o b l e ma s , a p r omo ç ão d e e st u d os d e a l t e rn at i v as e a ad oç ã o d e i n ic i a t i v a s, d e

t a l man e i r a qu e qu a i squ e r m o d if i c aç õ es se j a m r ea l i z a d as c o m s uf ic i e n t e

fu ndamen tação t écn ica e possam ser assimiladas com f acilidade.

A f iscaliz ação realiz ada pela C VM se f az at r av é s d o a c omp an h amen t o d a s

in f or maç ões v eicu lad as ao merc ad o e às pessoas que dele part icipam. As

i n s pe ç õ es s e d est i n a m à apu r a çã o d e s i t u açõ e s es p ec í f i c as s ob r e a atu a ção d as

empresas nos n egócios com v a lores mobiliários.

Escriturário do Banco do Brasil

15

Conhecimentos Bancários

Apesar de hav er predomin ância n o mercado de v a lores mobiliários com a

n e goc i a çã o d e aç õ e s , d eb ên t u re s e quotas d e f u n d o s d e inv e st i m en t o, ex i s t e

u m v a st o lequ e d e outros t ítu los. Ain d a pod em s er elen cados :

Bônus d e su bs criç ão

N ot a s pr o m iss ó r ia s

C ert if icados de depósit os de v alores mobiliários

Índices representativos de carteiras de ações

Direitos e Recibos de subscrição

Qu ot as de fundos imobiliários

C ert if icados de recebív eis imobiliários

C on t r at o s d e p a rc e r i a p a r a en g or d a d e a n i ma i s

C ert if icados representat iv os d e c on t r at o s m e r c a n t i s d e c o mp r a e v en d a a t er m o

de en ergia elétrica

▪ D ep osi t a ry rec ei pt s (recibos de depósit os) , in st rument o ut iliz ado

n a c o l o c aç ã o de a ç ões d e c o mp anh i as br as i l e i r a s n o ex t e r i o r

Opções de compra e v en da de valores mobiliários.

E ssa relação n ão esgot a o limit e, pois a i n da p od e m s e r n eg o c i ad o s q u a i s qu e r

o ut r os t ít ulos e m it id os p e la s s oc ie d ades anôn ima s, ev id ent ement e d es d e qu e

in seridos no conceit o de v a lor mobiliá rio e dev idament e regist rados na CVM .

F i c a m ex c lu í d o s os t í t u l os d a d ív i d a pública mun icipal, est adual e f ederal, bem

como as cambiais de responsabilidade de in st itu ições f in anceiras, com exceção

d a s deb ên t u r e s .

Com referência ao mercado de derivativos, cujos instrumentos financeiros derivam do valor de

um outro ativo denominado ativo-objeto, somente serão alvo de negociação os títulos

decorrentes daqueles acima descritos que estão sob a jurisdição da CVM. Isso abrange os

contratos a termo, contrato de opções e contrato de futuros de tudo o que seja considerado

valor mobiliário.

Valores mobiliários e desenvolvimento

Uma das mais import ant es fun ç ões do mercado de valores mobiliários é o

es t ímu lo à p ou pan ç a e ao in v est iment o pa r a at en d er as n ec ess id ad es d e

f i n an c i a m en t o d e m é d i o e l o n g o pr az o s p o r p a rte d a s e mp r es a s.

E m r az ão d is so, a C VM p r ocu r a s emp r e s e ma nt er at ent a a q uest ões d e

in t e r es se do m e rc a d o, fun c ion an d o c o m o um gr an d e f ó ru m d e d e bat es,

d i s cu t i n d o id é i a s e p r op os t a s d e d i v e rs o s s e g m ent os .

E m out r as palav r as, o mercado de v a lores mobiliários se t orna a f ont e de

r ecu rso s com o p r op ós it o d e f i n anc i ar a e x p an s ã o ou o a p e rf e i ç oa m en t o

t e cn o l óg i c o d as e m p re s as, n a m ed i d a e m q u e r eú n e c on d i ç õ e s p ar a of e r e c er à s

c ompan h ias um v olu me ad equ ad o d e rec urs os a cu st os s at isf at órios, at rav és d e

inst ru mentos at raen tes para o público, quan to a retorno, prazo, liquidez e

garantia.

Ética e eficiência

C r edibilidade é f at or essencial em qualquer n ív el de relacion ament o. E m

r e l a ç ã o a os n eg óc i o s e a o s as p ect o s f i n anceir os q u e os en v olve, t orn a- s e a in da

mais sen sív e l .

P or isso, o mercado de v alo res mobiliários se v ê ob rigado a ex igir de seus

i n t e rv en i e n t es p ad r õ es d e c on du t a r i g o r os o s d e ét i c a e d e ef i c i ên c i a.

E m r az ão de o func ion am en t o do m er ca d o s e fund a m ent a r nu m e st r e it o

r elac ionamen to ent r e inv es t id or es e os a gent es qu e of er ec em t ítu los, é a

con f iabilidade nu m relacionamen to ét ic o e ef icient e qu e con s egue man t er a

sobrev ivência e o desenv olv iment o dos negócios.

A c on f i an ça é f u n da m en t a l pa r a o s eu d e s en v o l v i m en t o d o m er c ad o e e ss e

desenv olv iment o t em relação diret a co m a credibilidad e e a ef ic ácia de seu

ó r g ã o r eg u la d o r.

Ação fiscalizadora

Escriturário do Banco do Brasil

16

Conhecimentos Bancários

C o m a in t en ç ã o d e d o t a r a C V M d e pod e r es i n s t it u ci on a i s p ar a a dm i n i st r a r as

relações de mercado, a legislação concedeu-lhe poderes normat ivos e

pun itiv o s. Os p r i m ei r os v i s a m r egu l a r a at ua ç ão d o s d i ve rs o s ag ent e s,

en quant o os s egund os p ermit em a pun iç ã o daqu eles qu e p r at ic arem at os em

d e s ac o rd o c om a s n o r m as e r e gu l a m en t o s.

Os que transgredirem as normas de mercad o ou prat icar em atos irregulares

e s t ar ã o s u j e i t o a p e n as d e a d v e rt ên c i a, mu l t a, sus p ens ã o ou i n a b i li t aç ã o p a r a

exercício de carg o e suspen sã o ou cas s a ção d a au t or i z aç ã o o u r eg i s t r o de

exercício de carg os ou at ividades .

E ss as p en a l i d ad e s s ão pas s ív e i s d e a p l i cações pelo C olegiado da C VM após a

i n st au r aç ã o d e p r oc e ss o a dm i n i st r at i v o, i n s t ru í d o d a d o cu m e n t aç ã o p er t in en t e,

a s s egu r ad o a o a cu s ad o a m p l o d i r e it o d e d ef es a.

V i s an d o a u m en t a r a c a p a c i d ad e d e f i s caliz ação, a Lei 9.457/ 97 ampliou o lequ e

de pen alidades aplicáv eis pe la C VM e, a o mes mo t emp o, ins t itu iu u m T er mo d e

C ompromisso qu e possibilit a a su spen são do procediment o admin istrat ivo desde

q u e o acu s ad o int er rompa a p r át ic a d o a to in c or r et o e in d enize ev entu a l

p r e ju d i c a do.

C onc omit ant emente a ess as p r ov id ên c ia s, a C VM t em a obr ig a çã o d e of er ec er

denúncia ao M in ist ério Púb lico de ilícit os pen a is co nst at a dos nos processos em

qu e apu r a irregu laridades no mercado. Igual responsabilidad e prev ê o

en caminh amen t o do processo à Receita Federal qu an do da ocorrên c ia de ilícit o

f is ca l.

A lei garante também à CVM o direit o de pa rt icipar nos proc essos judiciais qu e

env olv am matéria de int eresse do mercado de v a lores mobiliários of erecendo

e s c l a r ec i m e n t os .

Nomenclatura

O s a t os p ú b l i c os e x ped i d o s p e l a C V M ob e d ec e m à segu i n t e n o m en c l a t u r a:

A t o D ec la ra tór io – é o d ocu ment o at r av és d o qu a l a C VM c r eden c ia ou aut or iza

o ex ercício de at iv idades próprias do mercado de v a lores mobiliários.

D elib er aç ã o – d iz r esp eit o aos at os d e c omp et ênc ia d o C olegiad o, n os ter mos

do Regimento In terno.

Ins t ruç ã o – são aq u eles at rav és d os qu ais a C VM regu lamen t a mat érias

expressamente prev istas nas Leis n º 6 3 85/76 (L ei da C VM) e 64 04 /7 6 (L ei d as

S.A.).

N ot a Explicat iv a – f orn ec e ex p lic aç ões s obr e a a plicação de det ermin ada

n or ma , ex põe os motiv os qu e lev ar a m a CVM a ed itá- la ou a pr es ent a r

p r o po s iç ã o a o Con s e lh o Mon et ár io N ac i o n a l a r e s p e i t o d a m a t é r i a.

P a r ec e r – r es p ond e à s c on su l t as e sp e c íf i c as f o rmu l a d as p o r a g e n tes d o

mercad o e inv es t i d or es ou p or m emb ros d a p róp ri a C VM , a re s p e i t o d e m at é ria

p or ela regu lad a.

P a r ec e r d e Or i e n t a ç ão – sed i m en t a o ent en d i m ent o d a C VM s ob r e as su n t o qu e

lh e caiba regu lar, of er ec en do ao mer ca d o or ient a ç ão s ob r e o a ssun to.

P ort aria – d iz resp eit o aos at os env olv endo asp ect os d a ad min is t raç ão in tern a

d a C VM .

E s tr ut ur a t é c ni ca

A at en çã o d a C VM c o m o s s i s t emas e os pr oc e ss os de i n f o r m aç õ es n ã o s e

esgotam no campo da normatização ou quan to ao seu conteú do e à

periodicidade de su a disp on ibiliz ação. Ma is que isso, a ent idade procu r a,

a t r av és d e s eus ór g ãos técn ic os , ac omp anh a r e an a lis a r t oda s as inf or maç ões

of erecidas pelas companh ias , de modo a avaliar sua precis ão e fidelidade, sem

entrar em questões de mérito.

U ma ev en tual d ef ic iênc ia inf or mat iva é imed ia t ament e comu n ic a da à emp r es a,

c om a d et er min aç ão d e elabor ar as c orr eç ões n ec ess ár ia s e, no ca s o d e

publicação, de repu blicá- la.

A n ã o ap r es en t a ç ã o d a i n f o rma ç ão n os prazos estabelecidos sujeita a empres a,

n u m p r i m e i r o m om e n t o, à pun i ç ão d e u m a mu l t a d i á r i a e, n o c as o d e

in sist ên cia n a falt a ou reincidên c ia, ao rito do inqu érit o admin ist rat iv o, que irá

apu r ar a responsabilidad e dos admin ist radores .

Escriturário do Banco do Brasil

17

Conhecimentos Bancários

E m r az ão do c re sc i m e n t o do m e r ca d o e d a c on sc i ê n c i a c ad a v ez m a i s a mp l a

q u a n t o à i m por t ân c i a d o in v es t id o r e d a r e l ev ân c i a d o s e t o r d e r e l a çã o c om

in v est idores, a C VM criou a Su perint endência de Prot eção e Or ientaç ão a

Investidores, com o ob jetiv o promov er e orientar projet os educac ionais,

v isan do ampliar o conh ecimen to desses inv es t i d or e s qua n t o às c ar a ct e r í st i c as

do mercado de v a lores mobiliários.

Qu and o b usc a or ien ta r os in v est id or es , a C VM n ã o ent r a n o mér ito d os d iv ers os

t i p o s d e in v e st i m en t o, n em sob r e e mp re sa s ou i ns t itui ç õ e s, m as p ro cura

o f e r ec e r a o inv es t id or a s in f or m aç õ e s s u f i c i ent e s p ar a qu e e l e m e s mo f aç a su as

avaliações.

N o c as o d e r ec l a m a çõ e s con t r a qu a l qu e r ag en t e d o m e rc a do , a

s u p e r in t e n d ên c i a a s r ep as s a a o a c u s a d o pa r a q u e ele p r est e os esc la r ec iment os

o u t o m e a s p r ov i d ên c i as c ab í v e i s par a s o lu ção d a pen d ên c i a.

Quando a reclamação traz indícios de irregularidade, a superintendência realiza

i n v es t i ga ç õ es e , s e f or o c as o , abre inqu érito admin istrat iv o.

P ara at en der o merc ad o, e em esp ec ia l or ient ar os inv est id or es, a C VM

dispon ibiliza um sistema telefônico de discagem gratuita (0800-241616), além

d e c on t a r c om p ág i n a n a i n t e r n et (w w w.cvm. gov.br) , d esta c and o l e g i s l a çã o e

regulamentação, alertas ao mercado, fatos relevantes , entre ou tras ma térias

d e in t er e s se d o i n v e st i do r.

O u t r o s eg m ent o i m p o rt ant e d e at i v i d ad e s é u m pr o g ra m a d e in st ru çã o d o

in v est idor, at rav és da realiz ação de s emin ários, p a lest ras e víd eos. P a ra a

produção do material de divulgaç ão e realizaç ão dos ev en tos, a CVM mantém

c on v ên i o s com u n i v e rs i d ad e s.

À s emelha nç a d a ex ist ên c ia d o P r ocon , o órg ã o d e pr ot eç ão ao c ons umid or, a

C VM cr iou o P rod in – Prog r ama d e Or ientação e Defesa do In vestidor, para

of erecer ao inv est idor meios para conh ecer o mercado de valores mobiliários e

n e le a tu ar m un ido d as in for m a çõ es n ec e ss á r ias .

N a h i p ó t e s e d e o in v es t id o r s e r v í t i m a d e a lg u m t i p o d e i r r eg u la r i d ad e , o P r o d i n

es t á apt o a lh e dar a or ient aç ão pa r a ob t er o r ep a ro d os d an os c au sa d os .

Par t icipa çõe s in te rna c iona i s

A CV M ma nt ém r elações c om outr os or g anismos in t ernacion a is, t a is como a

I o s c o , a C os r a , o M erc osu l e o E C G .

A Iosc o, como é conhec ida int ern acionalmen t e por su a sigla em in glês, é a

prin cip al or g an iza çã o i n t ern ac i on al qu e cong reg a reg ul ad o re s d e va l o re s. Tr atas e d a O rg an i z aç ã o I n t e rn ac i o n a l das C omiss ões de Valores, cuja sigla seria

OICV em Português. Foi of ic ialment e criada em 1983.

E ss a o rg a n i z a ç ã o c o n t a a t u a l m ent e c om mai s d e 1 30 m e mb r os d e 80 p a í s es . Os

memb ros d a Iosc o s ão res pon sáv eis p ela quase totalidade da capitalização do

mercado de v alores mobiliá rios mundial. Com t a l amplitu d e, a organ iz a ção

torn ou-se o pr incipal fóru m in ternacional para as autoridades regu ladora s dos

mercad os de valores e de futuros.

A Iosc o n asc e u c o m o u m a ent id ad e in ter a m er ic an a e t eve a CVM c om o uma d as

fundad oras da organização.

Fazem parte de seus ob jetiv os:

P r o mo v er a lt os p ad r õ e s d e r e g u l a ção, a d equ a d os à m a n u t enção d e m e r ca d os

segu ros, ef icien t es e eqü it at iv os;

Intercambiar in formaç ões e ex periências que propor cion em o desenvolvimento

de mercad os d om és t ic os;

Bu scar a divu lgação de padrões in t ernacion a is de con tabilidade e au dit oria e

u m ef i c az s i st e m a d e su p e rv i s ão d as t ra n s aç õ e s in t er n a c i on a i s n o s m er c ad os d e

c a p it a i s;

Prop orcionar assistência recíproca em in v est igações, com a f in a lidade de

g a r an t i r a r ig o r os a a p l i c aç ã o d as leis e pun ição de in f ratores.

A p a rt ic ip aç ã o da C VM n a I osc o t em c on tr ibu íd o p a ra um s e n s íve l g an h o d e

qualidade em ambiente regulatório brasileiro e para a inserç ã o d o Br a s i l n o

mercado mun d ial de valores mobiliários.

O C os r a ( C ounc il of t he S ecur i tie s R e gulat o r s o f t h e A m é r icas) é o Conselho de

Regu ladores de Valores das Amér icas e congrega os regu ladores das Américas

d o N o rt e, C en t ra l e d o S u l. F o i f u n d a do em 1 9 92. Tr at a- s e d e u ma o r g an iz aç ã o

Escriturário do Banco do Brasil

18

Conhecimentos Bancários

in t ernacional da qu al faz em part e 30 membr os d e 26 pa ís es, e qu e t em

d e m on st r ad o ex e r c e r u m i mp a ct o s ig n if i cat iv o sobre os esf orços in t ern acion ais

de co op eraç ã o r ea l i za d os p el os s eus m e mb ros .

J á o M ercosu l é u m tratado de livre comércio in icialm en t e en tre Brasil,

Argentina, Paraguai e Uruguai. Sua estrutura básica é composta pelo C onselho

d e M erc ad o C omu m (ór gã o deliberat iv o máx imo) e pelo Gru p o do M ercado

C o mu m ( ó rg ã o ex e c u t iv o) E st e, p o r s ua v ez , s e d i v i de em d e z d i f e ren t es

s u b gr u p os d e t r a ba l h o.

A C V M f az p ar t e d a C o m i ss ã o d e M e rc a d o d e C a p it a i s d o s u b gr u p o 4 ( a ssun t o s

f i n an c e i r o s) c oo r d en ad o p e l o B an c o C en tral do Brasil. Essa comissão t em por

objetiv o a h a r m on iz a çã o d os p ad rõ es d e re gu l aç ã o m í ni ma p a ra a reg i ã o

abrangida pelo Mercosu l, buscando est a belecer os mecan ismos para v iabiliz ar a

comercializ ação de f undos mú tuos de in vest imen t o.

A CVM tamb ém mantém cont at os c om o ECG ( E n l arged C o n t a ct Gr o u p o n t h e

S up e rvi si on Inv estm en t F unds) , que é u m g ru p o c o mp o st o p e l o s e n c a rreg ad os

d a su p er v i sã o d e f u n dos d e i n v e st i m en t o n os ó rg ã o s r egu l a d or e s d e m er c ad os

mais desenvolvidos.

O s m e m br o s o r ig i n a i s d o E C G t ot a l i z a m 17 p a ís e s, s en d o 1 2 da C o mun i d a d e

E u r op é i a e c i n c o p a í s es n ã o e u r op e u s m e mb r os d o G- 1 0 : Ale m anh a, B é l g i c a,

C an ad á, D in a ma r ca , Esp anh a, Est a dos U nid os, F r a nça, G r é c ia, H o lan d a ,

Irlanda, Itália, J apão, Lux emburgo, Po rt ugal, Rein o Un ido, Suécia e Su íç a.

M er ca d o d e d er iv a tivo s

N o capítu lo em qu e trata da conceitu ação d e der iv at iv o s, C a va lc ant e ( 20 02 , p .

113) assim sem ex pres sa :

F utu ros e opções são valores mobiliários deriv at iv os, isto é, são t ítu los qu e

d e r iv am s eu v a lor d e um a tivo- o b jeto ( t ambém d e n om i n ad o sub j a ce n t e ) .

In icialment e n egociando me r c ad or ia s ou p r odu tos pr imá r ios, ev olu iu- s e p a r a

n e goc i a çã o c om d e r i v a t iv o s de our o e m et a is p r ec i o s os , ob r i g aç õ e s e t í t u l o s

g o v ern a m ent a i s, m o e da s e st r a n gei r a s, p et ró l e o , m ad e i r a c o mp en sa d a, suc o d e

laran ja, índices de ações e ou t r os bens, at ivos ou in dicadores.

Os derivat iv os geralment e são negociados e m bols a s es p ec íf ic as e o s v o lum e s

t r an sa c ionad os at in gem v olumes f an tá st ic os . N os mer c ad os f utur os e d e

opçõ es, co mo o d e s oj a, n eg oc ia m- s e vá ri a s vez e s a col he i t a an ua l , p o rém, a

l i q u i d a çã o f í s ic a ( en t r e ga ) d o s con tra t o s é um a p o rc ent a g em m í ni m a d os

n e góc io s.

A n o men clatu ra opç ões e f utur os s ão e s p ecif i c id a d es d e der i v at i v os. E n quan t o

o p ç ão é u m t i p o d e der i v at i v o que d á ao inv est idor o direit o de comprar ou

v en d e r u m a qu an t id ad e de u m a t ivo- o b j eto, a um p r eço f ix o, at é ou n a dat a d e

v en c i m ent o d a op ç ã o, u m con t ra t o d e f u t uros d i z r es p e i t o a u m ac o rd o

e s t ab e l e c i d o ent r e d u as p ar t e s p a ra p e r mu t a r at i v os ou s e rv i ç os n u m a é p oc a

e s p ec i f i c a da n o f u t u r o a u m p r eç o ac o rd ad o n a ép o c a d e c e l e b ra ç ão c o n t r at u a l .

A p e sa r d a ex ist ên c ia d e u m m ec an is m o de p r ot e çã o f in an c e ir a d en o m in a d o

h e dg e, tratava-se de merc ad os de elevado risco, altamente es peculativos,

mu ito a la v anc ados, t end en d o a as su mir gr an d es d imen s ões.

O merc ad o à v ist a, p or sua v ez, p ar ec ia nã o ap r es ent a r p or t e nem ma t ur id ad e

s u f i c i en t e pa r a c on v iv e r c om o s eu d e r iv a t iv o. A C VM e a c o mun i d ad e

financeira trabalharam em torno do as sunto, os merc ados de liquidação futura

de ações amadureceram e hoje o Br asil recebe reconhec imento in ternacional

pela qu alidade e sof i st icação de seu mercado de derivat iv os.

T a mb é m f az p a rt e d os o b j et i v os d a C VM ac o mp an h a r os m o v i m en t os d o

mercad o, cr escer ju nto com ele, absorv er novas modalidades , metodologias e

t ecn o log ias qu e s e t orn a m n ec ess á ri as , e cu i d ar p a ra qu e s e us recu rs o s

t ecn ológ ic os, mat eriais e h uman os s e man tenham semp re em d ia com as

n e c es s id a d es e o p o rt e d e sua s t a r ef as .

Conselho de Recursos do Sistema Financeiro Nacional

Escriturário do Banco do Brasil

19

Conhecimentos Bancários

O Conselho de Recursos do Sistema Financeiro (CRSFN) é um órgão colegiado, de segundo

grau, integrante da estrutura do Ministério da Fazenda, conforme disposto na Lei nº 9.069, de

29.06.95, e cuja Secretaria-Executiva funciona no Edifício Sede do Banco Central do Brasil SBS - Quadra 3, Bloco B, 16º andar, em Brasília-DF, CEP 70074-900, fones (061) 226.8876,

414.1954, 414.1830, Fax 226.3279.

São atribuições do Conselho de Recursos: julgar em segunda e última instância administrativa

os recursos interpostos das decisões relativas às penalidades administrativas aplicadas pelo

Banco Central do Brasil, pela Comissão de Valores Mobiliários e pela Secretaria de Comércio

Exterior, nas infrações previstas:

I - no inciso XXVI do art. 4° e no § 5° do art. 44, da Lei n° 4.595, de 31 de dezembro de

1964: no art. 3° do Decreto-lei n° 448, de 3 de fevereiro de 1969; e no parágrafo único do

art. 25 da Lei n° 4.131, de 3 de setembro de 1962, com a redação que lhe deu a Lei n° 4.390,

de 29 de agosto de 1964;

II - no § 4° do art. 11 da da Lei n° 6.385, de 07 de dezembro de 1976;