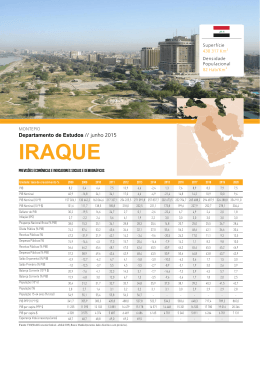

MONTEPIO l Departamento de Estudos // abril 2015 TUNÍSIA TUNÍSIA Indicadores sociodemográficos e estruturais Superfície > 163 610Km2 Dens. Populacional> 67 Hab/Km2 Reservas Externas> 6.87610^9 $ 1 MONTEPIO l Departamento de Estudos // abril 2015 TUNÍSIA Tunísia/previsões económicas 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 PIB 6.3 4.5 3.1 2.6 -1.9 3.7 2.3 2.8 3.7 4.5 4.5 4.5 4.5 PIB Nominal 9.0 10.9 6.6 7.1 2.6 9.2 8.1 8.7 8.7 8.3 8.7 8.5 8.7 Deflator do PIB 2.5 6.1 3.3 4.3 4.6 5.3 5.7 5.7 4.8 3.6 4.0 3.8 4.0 Inflaç ão (IPC) 3.4 4.9 3.5 4.4 3.5 5.6 6.1 5.7 5.0 4.2 4.0 4.0 4.0 Investimento (% PIB) 23.7 25.5 24.7 25.7 23.6 24.3 22.0 20.6 21.1 21.8 23.7 25.0 26.2 Poupanç a Nac ional Bruta (% PIB) 21.3 21.7 21.9 20.9 16.2 16.1 13.6 13.0 14.8 16.7 19.4 22.2 23.9 Dívida Públic a (% PIB) 45.9 43.3 42.8 40.7 44.5 44.5 44.8 50.5 54.1 55.1 55.3 53.9 52.7 Saldo Orç amental (% PIB) -2.0 -0.6 -1.2 -0.9 -3.4 -5.2 -5.9 -4.4 -3.4 -3.9 -3.1 -2.4 -1.8 Balanç a Corrente (10^9 $) -0.9 -1.7 -1.2 -2.1 -3.4 -3.7 -4.0 -3.8 -3.3 -2.9 -2.5 -1.9 -1.8 Balanç a Corrente (% PIB) -2.4 -3.8 -2.8 -4.8 -7.4 -8.2 -8.4 -7.7 -6.6 -5.6 -4.6 -3.4 -3.1 Populaç ão (10^6) 10.2 10.3 10.4 10.5 10.7 10.8 10.9 11.0 11.1 11.2 11.3 11.5 11.6 Populaç ão 15-64 anos (% total) 68.6 69.0 69.3 69.6 69.7 69.7 69.6 - - - - - - Taxa de Desemprego 12.4 12.4 13.3 13.0 18.9 16.7 15.3 15.3 15.0 14.0 13.0 12.0 12.0 PIB PPP (10^9 $) 94.9 101.1 105.1 109.1 109.2 115.4 119.7 125.1 132.2 140.7 150.1 160.2 170.8 PIB per c apita PPP $ 9 285 9 790 10 064 10 347 10 235 10 706 10 998 11 380 11 897 12 538 13 237 13 982 14 762 PIB per c apita $ 3 805 4 343 4 178 4 177 4 305 4 198 4 317 4 467 4 503 4 586 4 704 4 821 4 953 Exportaç ões (%) 14.7 5.7 -6.5 5.6 -7.7 7.2 2.6 4.1 9.2 9.4 10.6 7.6 7.5 Bens (%) 17.7 5.6 -9.7 6.8 -0.4 1.4 3.2 2.4 6.4 5.4 6.8 5.8 5.6 Importaç ões (%) 10.6 7.3 1.0 -1.9 3.5 8.3 4.9 2.1 4.5 3.2 4.8 6.1 6.1 Bens (%) 10.9 7.3 1.0 -1.7 3.7 8.5 5.1 2.3 4.6 3.4 5.0 6.2 6.3 Agric ultura (% PIB) 9.4 8.5 9.1 8.1 8.9 9.2 8.6 - - - - - - Indústria (% PIB) 31.2 33.9 30.3 31.1 31.6 31.1 30.0 - - - - - - Serviç os (% PIB) 59.4 57.7 60.6 60.8 59.5 59.7 61.4 - - - - - - Esperanç a V ida à nasc enç a (anos) 74.2 74.3 74.5 74.6 74.9 75.1 - - - - - - - Unidade: taxa de crescimento % Fonte : FMI (World Economic Outlook - outubro de 2014); Banco Mundial (restantes dados históricos sem previsões). 2 MONTEPIO l Departamento de Estudos // abril 2015 TUNÍSIA Principais Exportações de Bens (2013) Código Descrição Valor (mM$) Peso (%) 85 Equipamento elétrico e eletrónico 4.013 23.5 27 Combustíveis minerais, óleos, produtos de destilação 2.596 15.2 62 Artigos de vestuário, acessórios sem ser de malha e/ou crochet 2.038 11.9 61 Artigos de vestuário, acessórios de malha e/ou crochet 0.733 4.3 15 Animais, gorduras e óleo vegetais e produtos derivados 0.668 3.9 Outros produtos 7.012 41.1 Fonte: International Trade Centre (ITC) - Nações Unidas Principais Importações de Bens (2013) Código Descrição Valor (mM$) Peso (%) 27 Combustíveis minerais, óleos, produtos de destilação 4.318 17.8 85 Equipamento elétrico e eletrónico 2.727 11.2 84 M áquinas, reatores nucleares e caldeiras 2.519 10.4 87 Veículos elétricos e ferroviários 1.746 7.2 39 Plásticos e suas componentes 1.287 5.3 Outros produtos 11.669 48.1 Fonte: International Trade Centre (ITC) - Nações Unidas Principais Parceiros Comerciais de Importações (2013) País Principais Parceiros Comerciais de Exportações (2013) Valor (mM$) Peso (%) Valor (mM$) Peso (%) França 4.437 18.3 França 4.503 26.4 Itália 3.522 14.5 Itália 3.151 18.5 Alemanha 1.740 7.2 Alemanha 1.533 9.0 China 1.533 6.3 Líbia 0.869 5.1 Argélia 1.185 4.9 Espanha 0.803 4.7 Outros países 11.850 48.8 Outros países 6.201 36.3 Fonte: International Trade Centre (ITC) - Nações Unidas País Fonte: International Trade Centre (ITC) - Nações Unidas Top 10 das Importações de Portugal da Tunísia (2014) Top 10 das Exportações de Portugal para a Tunísia(2014) Share (%) TCMA09-14 (%) Tipo de Produto 2 871 872 22.7 -0.3 Produtos têxteis Produtos químicos 2 345 954 18.6 -10.1 Metais de base 1 867 370 14.8 -14.0 Tipo de Produto Madeira e cortiça e suas obras, excepto mobiliário; obras de espartaria e de cestaria Valor (€) Share (%) TCMA09-14 (%) 35 445 475 27.6 13.0 Artigos de vestuário 19 218 639 15.0 3.7 Papel e cartão e seus artigos 16 565 059 12.9 25.6 11 112 760 8.7 16.8 Veículos automóveis, reboques e semi-reboques 6 867 884 5.4 -24.3 Madeira e cortiça e suas obras, excepto Valor (€) Produtos alimentares 1 296 164 10.3 4.2 Produtos têxteis 1 030 985 8.2 6.1 Couro e produtos afins 1 007 067 8.0 59.2 Equipamento eléctrico 5 962 789 4.6 0.8 386 122 3.1 -3.1 Máquinas e equipamentos, n.e. 5 836 115 4.5 1.3 4 829 878 3.8 -13.2 Artigos de vestuário Máquinas e equipamentos, n.e. Produtos da agricultura, da produção animal, da caça e dos serviços relacionados Artigos de borracha e de matérias plásticas 2.6 -5.7 316 809 2.5 11.2 Artigos de borracha e de matérias plásticas 4 262 462 3.3 6.8 306 600 2.4 54.5 Couro e produtos afins 3 529 195 2.8 17.5 Peso das importações do país (%) Fonte: INE. máquinas e equipamento Fonte: INE. Peso da Tunísia nas Importações de Portugal (2012/14) Importações totais de Portugal (milhares €) Produtos metálicos transformados, excepto 328 159 Fonte: INE. Importações de Portugal deste país (milhares €) mobiliário; obras de espartaria e de cestaria Peso da Tunísia nas Exportações de Portugal (2012/14) 2012 2013 2014 65 716 20 783 12 645 56 374 083 56 906 067 58 745 986 0.12 0.04 0.02 Exportações de Portugal deste país (milhares €) Exportações totais de Portugal (milhares €) Peso das exportações do país (%) 2012 2013 2014 114 734 166 195 128 310 45 213 016 0.25 47 266 500 48 180 643 0.35 0.27 Fonte: INE. 3 MONTEPIO l Departamento de Estudos // abril 2015 TUNÍSIA Conjuntura Economia em recuperação dos efeitos da revolução Tunísia/ previsões económicas do Departamento de Estudos do Montepio 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 PIB 6.3 4.5 3.1 2.6 -1.9 4.1 2.8 2.3 2.9 3.7 4.5 4.5 4.5 Inflação 3.4 4.9 3.5 4.4 3.5 5.6 6.1 5.5 4.4 4.0 4.0 4.0 4.5 Taxa de Desemprego 12.4 12.4 13.3 13.0 18.9 16.7 15.3 15.3 15.0 14.0 13.0 12.0 12.0 Balança Corrente (% PIB) -2.4 -3.8 -2.8 -4.8 -7.4 -8.2 -8.4 -7.7 -6.6 -5.6 -4.6 -3.4 -3.1 Saldo Orçamental (% PIB) -2.0 -0.6 -1.2 -0.9 -3.4 -5.2 -5.9 -4.4 -3.4 -3.9 -3.1 -2.4 -1.8 Notas: Os dados históricos do Saldo Orçamental seguem a metodologia do FMI. POLÍTICA INTERNA Próximas eleições nacionais deverão ter lugar em 2019 A Tunísia tem agora um Governo permanente, após a conclusão das eleições parlamentares de out-14 e as negociações políticas para acordar um Governo de coligação no início deste ano. O país foi justamente elogiado por vários observadores internacionais pela forma como conseguiu realizar a transição de uma autocracia para uma democracia, enquanto outros países da região não conseguiram tal progresso após a chamada Primavera Árabe. No entanto, o Governo irá desfrutar de um curto período de “estado de graça”, pois a Tunísia irá enfrentar vários desafios económicos e de segurança e os novos líderes terão de os resolver rapidamente, de modo a evitarem a degradação social que tem atormentado o país nos últimos anos. A insatisfação pública para com a situação económica vai persistir, possivelmente provocando novos protestos e agitação laboral. A campanha militar para combater militantes islâmicos na região montanhosa que faz fronteira com a Argélia poderá prolongar-se, dada a dificuldade de chegar ao terreno e a táticas de guerrilha dos militantes. A insegurança em toda a região é também uma ameaça para a estabilidade da Tunísia. É possível que durante o período de previsão exista contrabando de armas da Líbia e que posteriormente estas caiam nas mãos de grupos radicais, aumentando a probabilidade de ocorrência de ataques terroristas em solo tunisiano. De um modo em geral, embora se espere uma melhoria gradual da estabilidade política em 2015/19, a transição da Tunísia para uma democracia estável tem ainda um longo caminho a percorrer, sendo que deverão persistir desafios ao longo de todo o período de previsão. Com as eleições parlamentares e presidenciais de 2014 concluídas com sucesso, as próximas eleições nacionais deverão ter lugar em 2019. Espera-se apenas uma gradual melhoria das condições económicas e de segurança – especialmente se as disputas no novo Governo impedirem o progresso significativo do desenvolvimento económico do país –, depois da vitória do partido Nidaa Tounes (NT), como maior partido do Parlamento, é provável que o partido sofra com a frustração dos eleitores. Existe também risco de uma desintegração do partido NT, devido às várias rivalidades existentes no Governo, levando a um novo período de constituição de coligações, ou novas eleições que aumentam as tensões e diminuem a formulação de políticas. Mohammed Béji Caïd Essebsi Presidente da Tunísia POLÍTICA EXTERNA O progresso realizado na transição política e económica da Tunísia no pós-revolução, incluindo as recentes eleições nacionais livres, justas e pacíficas, melhoraram a posição do país para com os seus aliados internacionais. A significativa assistência financeira dada à Tunísia pelo FMI, Banco Mundial, Europa, EUA e Japão deverá continuar. No entanto, os doadores internacionais vão ser cautelosos nos retrocessos que poderão surgir nas reformas democráticas e continuarão a pressionar para que sejam implementadas reformas económicas fundamentais. 4 MONTEPIO l Departamento de Estudos // abril 2015 TUNÍSIA ATIVIDADE Existe ainda um longo período a percorrer pelo Governo, o que, juntamente com as fracas estruturas internas e o fraco crescimento da Europa (principal mercado de destino das exportações da Tunísia e fonte de turistas), contribui para que o crescimento do PIB se fique pelos 2.9% em 2015, em aceleração face aos 2.3% estimados para 2014. As perspetivas de crescimento irão melhorar um pouco mais a partir de 2016. A recuperação da Europa vai ser gradual e as iniciativas internas para reformas políticas serão, em parte, atrasadas pela necessidade de entendimento dentro do Governo de coligação. A agitação social vai também continuar a ser uma ameaça para a confiança local, especialmente porque a taxa de desemprego deverá descer apenas gradualmente. Os gastos em investimento deverão aumentar após as eleições, em particular em regiões subdesenvolvidas, embora a desafiante situação orçamental seja um fator limitativo. No entanto, refira-se que desde que a estabilidade melhore o investimento privado nacional deverá aumentar. Com o fundamental mercado europeu a recuperar lentamente, a procura externa deverá subir, assim como o crescimento das exportações e o maior número de turistas. produtos de mecânica & elétricos e produtos têxteis, foram condicionados por um crescimento lento da procura da UE, o principal destino da maioria dos produtos transformados. A produção da indústria extrativa cresceu 12% dado que menos minas de fosfato foram atingidas por greves, mas mantendo-se 40% abaixo dos níveis pré-revolução. Todavia, a indústria extrativa foi prejudicada pela redução da produção de petróleo e gás, com algumas empresas estrangeiras de investimento a envolverem-se em disputas contratuais com as autoridades. Embora as receitas do turismo tenham crescido 10%, o número de turistas caiu devido ao aumento da sensação de insegurança, existindo menos 25% de turistas europeus em 2014 quando comparado com 2010. A confiança dos empresários foi prejudicada pela incerteza política, pela insegurança, pela contínua agitação industrial e pelos baixos níveis de investimento privado, que ficaram abaixo dos níveis pré-revolução. Também o investimento direto estrangeiro nos primeiros 11 meses de 2014 foi menor em 26% quando comparado com o ano de 2010. O investimento público foi limitado por restrições orçamentais e pela afetação ineficiente dos recursos. O crescimento lento foi acompanhado pela erosão dos padrões de vida e pela inflação, que se situou numa média de 5.5% em 2014, e por cortes nos subsídios aos combustíveis e impostos mais elevados, com o objetivo de limitar o défice orçamental. Em 2015, é provável que se observe uma modesta aceleração do crescimento. A agricultura deverá expandir-se, devido às chuvas abundantes durante o outono, que deverão proporcionar um bom começo da produção de cereais e azeite, com a produção de azeite a dever triplicar para 280 000 toneladas, enquanto o seu valor deverá aumentar, dada a falta generalizada de azeitona por toda a Europa. A produção na indústria transformadora deverá crescer lentamente e de forma contida, devido a continuar a observar-se uma fraca procura na UE, cujos próprios problemas económicos parecem estar a crescer. A produção da indústria extrativa deve continuar a recuperar e a atividade industrial a diminuir, mas a produção de eletricidade vai sofrer uma queda em 2015, refletindo, designadamente, a falta de investimento em 2014, mesmo que as disputas dos produtores estrangeiros com as autoridades sejam resolvidas. Espera-se uma expansão mais lenta do turismo, assumindo que a insegurança não se agravará. A economia como um todo deve beneficiar de preços mundiais do petróleo mais baixos, o que vai conter a inflação e reduzir o défice comercial. Finalmente, a eleição de um Governo de forma democrática, após as eleições parlamentares e presidenciais justas e livres, deverá impulsionar a confiança dos empresários e incentivar um aumento do investimento. Espera-se, portanto, que o crescimento acelere gradualmente para 2.9% em 2015. No entanto, este crescimento não será rápido o suficiente para ter um impacto significativo sobre o desemprego (que, com 15%, estará 2 p.p. acima do ano antes da revolução e atingiu frequentemente 40% nas regiões mais carentes do interior, onde Perspetivas de crescimento irão melhorar um pouco mais a partir de 2016 DESAFIOS Dos muitos desafios que o Governo tem de enfrentar, o Primeiro-Ministro, Habib Essid, destaca 3. O 1º diz respeito ao estabelecimento de uma estabilidade política e uma democracia bem ancorada. O 2º diz respeito ao restauro da segurança, que se deteriorou desde a revolução de jan-11. O 3º diz respeito a impulsionar o crescimento económico para reduzir o desemprego e reverter a queda do nível de vida e desenvolver as regiões mais desfavorecidas do interior. Os 3 desafios, como se pode constatar, estão interligados. O mau desempenho económico elevou a taxa de desemprego e exacerbou o sentimento de falta de esperança, que levou à revolução e fez com que muitos jovens tunisinos assumissem uma posição mais defensiva. O crescimento económico mais forte é, portanto, crucial para a estabilidade social e política, mas não vai ser fácil de conseguir. A economia cresceu uma média de 4.5% ao ano antes da década da revolução, e, desde então, apresentou um crescimento de cerca de metade. A economia entrou em recessão em 2011, mas o crescimento recuperou para 4.1% em 2012. No entanto, o ritmo não se manteve. O crescimento desacelerou para 2.8% em 2013 e parece pouco provável que tenha ultrapassado os 2.3% em 2014. O desempenho da economia no passado foi fraco em todos os setores, com a exceção da agricultura, que cresceu fortemente, devido, em parte, ao bom nível de pluviosidade. A indústria transformadora teve um desempenho inferior, em resultado da queda na produção de azeite, que prejudicou a indústria de transformação de bens alimentares, enquanto a produção dos 2 subsetores de produção mais importantes, Crescimento em 2015 será melhor, mas não brilhante 5 MONTEPIO l Departamento de Estudos // abril 2015 a revolução se iniciou), sobre o ressentimento público e a potencial agitação social, que são características que poderão persistir. Modelo económico atual está a fracassar Para a economia atingir as taxas de crescimento de 5% a 6% que são necessárias para um impacto significativo sobre o desemprego é necessária uma grande reforma regulamentar e estrutural, permitindo criar as bases para um novo modelo económico aliado a uma recuperação sustentada da Europa. A Tunísia afirma ser uma economia de mercado, mas esta ainda não é, de facto, uma realidade. Refira-se que grande parte da economia é propriedade do Estado e a privatização de empresas estatais e dos grandes bancos estatais não faz parte da agenda política, sendo que se tal fizesse parte da agenda política teria a oposição do principal sindicato do país Union Générale Tunisienne du Travail. Grande parte do resto da economia está dependente da forte regulação estatal. Um recente relatório do Banco Mundial concluiu que a principal razão para a contínua estagnação económica da Tunísia são os fatores estruturais. No relatório consta que as estruturas económicas fortemente reguladas pelo antigo regime promoveram a corrupção e o clientelismo, levando à exclusão da prosperidade da maioria da população. Este modelo económico adotado pela Tunísia levou ao baixo investimento, à baixa produtividade e ao baixo valor acrescentado da economia. Existe uma TUNÍSIA necessidade urgente e profunda de reformar todos os setores da economia. O setor da agricultura é penalizado, por exemplo, pelo baixo investimento, pelos baixos níveis de mecanização, pelas práticas e políticas obsoletas levadas a cabo pelo Governo para encorajar os agricultores a produzir determinados tipos de alimentos, tais como cereais, carne e leite, que são muitas das vezes inadequados para o clima, tornando a produção do país pouco competitiva nos mercados mundiais. A modernização do setor da agricultura é prejudicada pela fragmentação da propriedade, pela falta de financiamento e pelas restrições à propriedade estrangeira das terras. O setor da indústria transformadora é dominado por subsetores de menor valor acrescentado, nomeadamente o conjunto dos subsetores ligados ao vestuário e produtos mecânicos & elétricos, que são obtidos através de componentes importadas e que tem sido incapaz de promover um setor em que crie valor acrescentado através de indústrias mais ligadas às tecnologias de informação e aos produtos farmacêuticos. O setor da indústria extrativa é altamente ineficiente e dominado por monopólios estatais endividados. O setor do petróleo e do gás é restringido pela regulação do Estado, apesar de a maior parte da exploração e produção serem realizadas por empresas estrangeiras. O setor do turismo está preso aos pacotes baratos de férias organizadas com poucos produtos de elevado valor, sofrendo também com elevados níveis de endividamento, má formação e falta de uma cultura de serviços. Os esforços para agregar o turismo de praia ao turismo histórico, cultural, ao golfe e ao turismo de saúde tiveram um sucesso limitado. A maioria dos serviços comerciais incluindo o retalho, as companhias aéreas, de transportes terrestres e marítimos, o sistema postal, de telecomunicações e os bancos são extremamente ineficientes, existindo vários monopólios estatais e todos protegidos pela lei de concorrência. capita aumentará para quase 15 mil dólares em 2015 e continuará a ser um dos mais atraentes mercados do Norte de África. Apesar da sua pequena população, uma constante expansão da classe média significa que a sua atratividade deverá crescer ao longo do período de previsão, especialmente se a agitação social diminuir. O PIB per capita, no entanto, tende a mascarar as disparidades de rendimento e de padrões de consumo entre os ricos e os pobres e entre as áreas urbanas da costa nordeste e as áreas rurais do sul e oeste. A distribuição assimétrica da riqueza foi um dos principais pontos das contestações e das manifestações que levaram à queda do regime. O Governo de coligação terá recebido uma ajuda externa substancial e vai utilizar a maior parte dos fundos para aumentar os gastos em infraestruturas por meio de projetos de grande escala em regiões desfavorecidas. A longo prazo, isto irá aumentar as oportunidades de emprego e, até mesmo, tentar diminuir a desigualdade da distribuição da riqueza. No O desafio da reforma O Governo provisório prometeu empreender grandes reformas estruturais para melhorar o clima de negócios e abrir a economia ao setor privado, em troca de elevados empréstimos externos do FMI, do Banco Mundial e da UE necessários para cobrir os elevados défices orçamentais e da balança corrente. O caminho do progresso tem agora sido dificultado pela obtenção da aprovação parlamentar para tais decisões políticas. O plano do novo Governo inclui projetos e propostas para reformas das leis laborais, do investimento, da concorrência e das parcerias público privadas, bem como a necessidade premente de uma reforma do setor bancário, uma reforma tributária e a tarefa politicamente arriscada do corte da massa salarial do setor público e substituir o caro e altamente ineficiente sistema de subsídios aos combustíveis e alimentos por prestações sociais específicas. As reformas bancárias têm sido lentas, observando-se uma recapitalização parcial dos 3 maiores bancos públicos (que correspondem a 40% do negócio bancário), mas o facto de o Governo pretender manter o controlo destes bancos é meio caminho para que a ineficiência no setor continue a existir. OPORTUNIDADES As oportunidades de mercado da Tunísia permanecerão moderadas na primeira metade do período de previsão, devido à incerteza política, com um novo Governo a esforçar-se para reduzir o desemprego e combater outras questões de índole social. As oportunidades de mercado também serão afetadas pelo fraco crescimento da Europa. O crescimento será mais robusto a partir de 2016. Apesar da agitação social no período eleitoral, o PIB per capita permanecerá entre os mais elevados da região e vai subir de forma constante durante o período de previsão, chegando a cerca de 5 mil dólares em 2019, a taxas de câmbio de mercado. Em termos de paridade do poder de compra, o PIB per Desigualdade continuará a ser um problema 6 MONTEPIO l Departamento de Estudos // abril 2015 entanto, existe uma classe média de tamanho considerável, que possui um poder de compra comparável às classes mais baixas dos países industrializados. A maioria dos tunisinos continuarão a gastar a maioria do seu rendimento com a alimentação, habitação e bens de consumo de 1ª necessidade, mas a classe média em crescimento será capaz de proporcionar uma gama mais ampla de bens de consumo. Classe média irá determinar os gastos dos consumidores O setor do comércio a retalho da Tunísia foi, sem dúvida, afetado pela agitação social em 2011, que resultou na destruição e pilhagem de muitas lojas de retalho. Se o novo Governo implementar e desenvolver infraestruturas no sul e oeste do país, a região deverá estabelecer a presença de mais retalhistas internacionais. O setor do retalho da Tunísia ainda é dominado por pequenas lojas locais, pois a maior parte das compras ainda é realizada a nível local. No entanto, este facto oferece elevadas oportunidades para grandes supermercados e centros comerciais se expandirem no país, com uma classe média em crescimento a querer, à semelhança do que sucede no ocidente, de um único local, por exemplo, de um supermercado, para satisfazer as suas necessidades diárias de compras. Os tunisinos estão agora amplamente expostos às tendências de consumo privado quer internacionais quer regionais, nomeadamente através da exposição aos elevados padrões de consumo ocidental por meio do contacto da diáspora tunisina com os padrões da Europa. Espera-se que o e-commerce se torne um canal alternativo atrativo para o consumo no longo prazo, motivando o lançamento de lojas de retalho on line e de sites específicos ligados ao comércio a retalho. O desaparecimento do antigo regime levará a tentativas do novo Governo em reduzir a corrupção, que era galopante sob o mandato de Zine el-Abidine Ben Ali e, nos últimos anos, tinha dificultado o crescimento e o investimento estrangeiro. As medidas tomadas para combater a corrupção irão funcionar como um incentivo para que mais empresas estrangeiras invistam na Tunísia e esperase que se observe um aumento dos grandes revendedores europeus, principalmente a partir de 2016. Perspetivas para o retalho dependentes da situação política As perspetivas de longo prazo para o setor do comércio a retalho da Tunísia dependerão, em grande parte, do fim da TUNÍSIA instabilidade política. Uma vez restaurada a estabilidade, ver-se-ão novos operadores no mercado, enquanto os retalhistas já existentes poderão expandir-se para cidades menores, onde existe escassez de lojas. Tal dependerá do desenvolvimento das infraestruturas de transporte. Os tunisinos estão a tornar-se cada vez mais consumidores sofisticados e essa tendência irá intensificar-se com a expansão da presença dos grandes retalhistas europeus. A Tunísia também pretende reforçar a sua posição como um dos principais destinos de turismo do Mediterrâneo, o que também deve trazer valor acrescentado às instalações do comércio a retalho. O mercado das telecomunicações dos particulares também será uma importante área do crescimento ao longo do período de previsão. A penetração de telemóveis é superior a 85% e a Tunísia introduziu mais concorrência na comercialização de serviços móveis, sendo de esperar um aumento da importância dos telemóveis de terceira geração (3G). Os serviços relacionados com a internet também deverão expandir-se substancialmente, bem como as vendas de computadores pessoais. Outros bens mais dispendiosos, como é o caso dos automóveis, também deverão tornar-se cada vez mais populares, dado que ao alcançarem níveis de rendimento mais elevados, este tipo de compras torna-se possível para os tunisinos. POPULAÇÃO Espera-se um crescimento médio anual de 1.0% da população da Tunísia durante o período de previsão 2015/19, a partir dos 11.0 milhões estimados para 2014 para 11.6 milhões em 2019. O crescimento da população será um pouco mais lento em 2015/19 do que em 2009/15 (+1.1%), com os tunisinos a procurarem emprego na Europa e noutros países da região do Médio Oriente e Norte de África, pois o crescimento económico na Tunísia deverá ser insuficiente para permitir uma criação de empregos necessária para empregar os novos licenciados do país. A taxa média de crescimento da população de 1.0% é muito inferior à da maioria dos países em desenvolvimento e é comparável à de muitos países ocidentais. A taxa de crescimento da população caiu de 3% em 1966, em resultado da melhoria dos padrões de vida, do aumento da educação das mulheres, da entrada de mais mulheres para o mercado de trabalho e ao sucesso de programas nacionais de controlo de natalidade desde a criação do Office National de la Famille et de la Population em 1966, o primeiro programa de organização de planeamento familiar nacional no mundo árabe. O número médio de filhos por mulher caiu de 3.5 em 1990 para 2.1 em 2011. Criação de empregos suficientes será difícil A população em idade de trabalhar vai chegar aos quase 8 milhões até 2019, representando cerca de 70% do total da população, acima dos 58% observados em 1990. Trata-se de um desafio demográfico, dado que a perturbação da economia devido à agitação social durante o afastamento do antigo regime conduziu a um aumento do desemprego, segundo o FMI, dos 13.0% em 2010 para 18.9% em 2011. A agitação social desencadeada pela subsequente incerteza política tem mantido o desemprego elevado, com a taxa de desemprego em 2013 e 2014 a cifrar-se ainda em 15.3%. Um ciclo vicioso tem entretanto estado a ser formado com vários tunisinos desempregados a perturbarem a produção em diversas indústrias, clamando por mais oportunidades de trabalho. Estas disrupções perturbam o crescimento económico e dificultam a criação de empregos. Será portanto uma importante tarefa para o Governo criar empregos para uma crescente população em idade de trabalhar. O aumento da população em idade de trabalhar significa que os encargos dos idosos sobre os serviços de saúde e pensões não se irão aproximar dos níveis observados em algumas economias desenvolvidas durante grande parte do período de previsão, embora sejam questões que já comecem a causar algumas preocupações aos responsáveis pelo planeamento. 7 MONTEPIO l Departamento de Estudos // abril 2015 População vai envelhecer, crescer mais lentamente e tornar-se mais urbanizada As fracas taxas de crescimento económico dos últimos anos têm exposto as grandes disparidades na distribuição do rendimento entre os mais prósperos do norte e leste do país e os mais pobres do sul e oeste. Os governos desde a revolução têm recebido significativos montantes de ajuda externa, essencialmente com o objetivo de desenvolver as infraestruturas e os novos projetos nessas regiões mais desfavorecidas. O novo Governo terá de resolver estas questões se quiser permanecer no cargo. Apesar de os gastos com infraestruturas no sul e no oeste, espera-se que o desvio demográfico entre o sul e o norte e entre o oeste e o leste do país continuem durante o período de previsão, pelo que o norte e o leste do país deverão continuar a oferecer as melhores oportunidades de emprego. A população será cada vez mais concentrada ao longo do nordeste litoral de Bizerte a Sfax, onde vivem atualmente dois terços da população. A população também se irá tornar mais urbanizada. A população urbana representava 66% do total da população em 2012 em comparação com os 60% em 1990. A diáspora tunisina também irá crescer apesar de as suas ligações com a Tunísia começarem a enfraquecer, com uma maior proporção a nascer no exterior. TUNÍSIA A parcela de tunisinos que vivem abaixo da taxa de pobreza definida a nível nacional desceu significativamente entre 2000 e 2010 (os dados mais recentes disponíveis do Banco Mundial), de 32.4% para 15.5%. No entanto, os ganhos desde então já deverão ter abrandado ou sido interrompidos pela turbulência política e económica da revolução e das revoltas subsequentes. A taxa de matrícula no ensino primário era de 99% em 2012, a taxa de matrícula no ensino secundário de 91% e a do ensino superior de 35%, um valor elevado pelos padrões regionais de inscrição. À medida que a situação política melhora, espera-se que esses indicadores se fortaleçam. Indicadores sociais vão melhorar TURISMO O setor do turismo ainda está a lutar para recuperar da turbulência política e do aumento da insegurança que se seguiu à revolução de 2011. O turismo continua a ser uma importante fonte de divisas, mas o seu peso no PIB caiu de 8% em 2010 para 7% atualmente. De acordo com os últimos dados oficiais, 6.1 milhões de turistas visitaram a Tunísia em 2014, menos 3.1% do que em 2013 e menos 12% do que em 2010. Os turistas vindos de França caíram 10% em 2014 e, como consequência da guerra na Líbia, os provenientes desse país caíram 21%. No entanto, o número de visitantes vindos da Alemanha, Reino Unido e Itália aumentaram entre 1% e 4% e o número de turistas vindos da Argélia aumentou 35%. O total de dormidas turísticas diminuiu 3% para 29.1 milhões, que foi menos 18% do que em 2010. As receitas do turismo aumentaram 10.7% em termos de moeda local para 3.50 mil milhões de dinares tunisinos (1.85 mil milhões de dólares), as receitas ficaram ainda 1.7% abaixo das observadas em 2010, antes mesmo da inflação e da depreciação do dinar serem levados em conta. Os números mostram como as margens de lucro dos hotéis caíram e porque o setor se tornou mais profundamente endividado desde 2010. As melhorias na estabilidade política após as eleições pacíficas devem incentivar mais turistas a visitar a Tunísia em 2015, apesar de este fator poder ser rapidamente compensado por uma violação da segurança no país, alguns visitantes franceses cancelaram as suas viagens à Tunísia, após o ataque contra os escritórios em Paris ao Charlie Hebdo, a sede do jornal satírico francês, no passado dia 7 de janeiro. O Ministro francês dos Negócios Estrangeiros insistiu também que os cidadãos fiquem cautelosos em relação a visitarem a Tunísia. A Ministra do Turismo, Amel Karboul, afirmou que sem uma reforma estrutural o setor do turismo pode cair ainda mais. O seu programa de reformas “Vision 3+1” pretende diversificar o turismo com uma maior oferta de pacotes de férias a preços mais competitivos, com o destino principal a ser a praia, e desenvolver uma imagem de marca, mas há ainda um longo caminho a percorrer. A qualidade da oferta continua a ser um “problema real”, com 40% dos hotéis da Tunísia a serem desclassificados desde 2005. Turismo necessita de reformas estruturais urgentes INFLAÇÃO A inflação deverá descer dos elevados níveis atingidos entre 2012/14 (média anual de +5.7%) devido, em parte, à perturbação da economia causada pela instabilidade política. Uma maior produção interna de alimentos e a queda acentuada dos preços do petróleo nos últimos 6 meses deverão contribuir para uma desaceleração da inflação. Refira-se que os maiores esforços para reduzir os subsídios ao longo do período de previsão, juntamente com uma recuperação dos preços mundiais dos alimentos e petróleo, deverão evitar quedas mais expressivas da inflação. Depois de a inflação ter diminuído dos 6.1% observados em 2013 para 5.5% em 2014, prevemos novas diminuições para 4.4% em 2015 e para uma média de 4.0% entre 2016/18, antes de voltar a aumentar para 4.5% em 2019 devido ao aumento das despesas públicas em período pré-eleitoral e aos aumentos dos preços de importação das commodities que não o petróleo. Inflação deverá descer dos elevados níveis atingidos entre 2012/14 8 MONTEPIO l Departamento de Estudos // abril 2015 TUNÍSIA POLÍTICA ORÇAMENTAL Grande parte da economia é propriedade do Estado Para que a economia atinja taxas de crescimento anuais em torno dos 5%/6% são necessárias medidas que tenham um impacto significativo no combate à elevada taxa de desemprego, ao nível dos padrões de vida e maiores reformas estruturais e regulatórias. Grande parte da economia é propriedade do Estado, e a privatização de grandes empresas estatais não faz parte da agenda política do Governo. Se fizesse, teriam pelo menos a oposição do principal sindicato do país Union générale tunisienne du travail, que se comprometeu a assumir um papel político mais ativo nos próximos anos. Grande parte da economia está dependente da forte regulação estatal, a qual continua a fomentar a corrupção e o clientelismo. deverá cair fortemente em relação ao dólar e o dinar tunisino deverá seguir o mesmo caminho. No entanto, espera-se que a moeda da Tunísia não desvalorize tão rápido, pois perdeu algum terreno em relação ao euro durante as eleições de 2014. Em 2016/18 o dinar tunisino deverá desvalorizar pouco mais de 4% ao ano face ao dólar, mas ficando perto da paridade em termos reais. Dado que está previsto que o euro se fortaleça em relação ao dólar durante 2017/18, o mesmo deverá acontecer com o dinar tunisino. Em 2019 espera-se que a taxa de depreciação em relação tanto ao dólar, como ao euro aumente dada a expectativa de mais uma elevada disputa eleitoral durante esse ano. Assim, espera-se uma taxa de câmbio média enfraqueça de 1.98 TND/USD em 2015 para 2.16 TND/USD em 2016, recuperando um pouco em 2018 para 2.11 TND/USD e em seguida caindo para 2.22 TND/USD em 2019. POLÍTICA CAMBIAL Historicamente o dinar tunisino (TND), ainda que de forma marginal, tem acompanhado a evolução do euro, a moeda do principal parceiro comercial da Tunísia, depreciando para compensar os níveis de inflação e sendo gerido a fim de manter a competitividade das exportações, mas simultaneamente evitar uma excessiva inflação importada. Esta relação quebrouse no pós-revolução, aumentando significativamente a volatilidade da taxa de câmbio. A tendência geral entre as duas moedas deve ser restabelecida durante o período de previsão, à medida que se observe uma estabilização política e que a economia comece a recuperar. Em termos médios anuais, no ano de 2015, o euro Em 2016/18 o dinar tunisino deverá desvalorizar, mas ficando perto da paridade em termos reais CONTAS EXTERNAS A procura por exportações tunisinas será moderada no início do período de previsão, dado o menor ímpeto do principal mercado de exportação, a Europa. O crescimento das importações será limitado por um baixo crescimento económico interno e pelos baixos preços internacionais do petróleo. O desempenho das exportações deverá aumentar gradualmente à medida que o período de previsão avança, em linha com os esforços internos para melhorar o ambiente de negócios, embora as importações também devam aumentar, dada a forte procura interna e os aumentos dos preços das commodities. O efeito líquido é que o défice estrutural da balança comercial da Tunísia permanecerá durante todo o período de previsão, embora se estreite em termos de proporção do PIB, dado que se deverá assistir a uma recuperação do crescimento. Procura por exportações tunisinas será moderada no início do período de previsão e o turismo, a par da extração de hidrocarbonetos e de fosfatos, apresentando, assim, a economia mais diversificada na região e um dos mais elevados padrões de vida de África, medido através do PIB per capita. No entanto, o PIB per capita (medido usando as taxas de paridade de poder de compra) caiu em 2011 devido à agitação política que perturbou o crescimento económico. A agitação política também resultou num aumento do desemprego, devido em parte PERSPETIVAS DE MÉDIO PRAZO A Tunísia é um país com uma população pequena e poucos recursos naturais para além das razoavelmente grandes reservas de fosfatos e as pequenas reservas de petróleo e gás. Assim, o país tem optado por desenvolver a indústria transformadora 9 MONTEPIO l Departamento de Estudos // abril 2015 à interrupção dos negócios. Embora o PIB per capita deva aumentar a uma taxa anual de 3.7% entre 2015/30, a Tunísia continuará a ser um mercado pequeno em comparação com os países vizinhos e, portanto, precisa de olhar para as exportações como uma fonte para gerar crescimento económico. O FMI espera que a população tunisina cresça lentamente, a partir de 11.0 milhões em 2014 para 11.6 milhões em 2019. Admite-se que o país possa atingir 11.8 milhões em 2020 e 12.6 milhões em 2030. A taxa de crescimento anual da população deverá desacelerar a partir de uma média de 1.0% entre 2013/20 para 0.6% em 2021/30, com a taxa de natalidade a cair para níveis próximos dos observados na OCDE, devido ao aumento da educação das mulheres e à sua crescente participação no mercado de trabalho. Ao mesmo tempo, espera-se que as taxas de mortalidade infantil caiam e a esperança média de vida feche o período de previsão de longo prazo (2030) em níveis próximos dos observados na OCDE, dado que a população está a tonar-se cada vez mais saudável e a melhorar os padrões de vida. Existe uma oferta abundante de trabalho, mas a população qualificada terá dificuldade em encontrar emprego. A população ativa vai-se expandir mais rapidamente do que a população em idade de trabalhar, devido ao aumento do número de mulheres à procura de trabalho. Apesar do aumento gradual da população com mais de 65 anos, até 2030 a Tunísia não deverá enfrentar encargos sobre os serviços de saúde e de pensões devido ao envelhecimento da população como acontece nos países desenvolvidos. O desvio demográfico entre, por um lado, as cidades e as aldeias e, por outro, entre o oeste e sul e o norte e leste, isto é de Tunes para Sfax, vão intensificar-se, apesar dos esforços do Governo para promover o desenvolvimento rural e regional. Em termos de condições externas, as exportações da Tunísia continuarão a ser fortemente dependentes da UE, que ainda será responsável por uma substancial parte das exportações de bens da Tunísia em 2020, mesmo admitindo o sucesso da Tunísia no desenvolvimento de exportações com novos mercados como os EUA e a Ásia. No entanto, o crescimento económico anual da UE será baixo entre 2015/30, o que limitará a procura por parte desta região. A concorrência dos exportadores rivais deverá intensificar-se no longo prazo. A forte dependência da Tunísia do petróleo e gás importados e de uma gama de produtos não petrolíferos continuará a representar uma fraqueza. Espera-se que a TUNÍSIA Tunísia se torne gradualmente numa economia firmemente integrada a nível mundial. Todas as importações de produtos industriais e agrícolas provenientes da UE estão livres de tarifas e barreiras tarifárias, assim como as barreiras com outros países (incluindo os EUA, regiões do Norte de África e um número crescente de países árabes) deverão cair até 2020. Setores inteiros da economia, incluindo as telecomunicações, transportes, retalho e serviços financeiros, deverão ser abertos à concorrência estrangeira ao abrigo do acordo com a Organização Mundial do Comércio (OMC), embora existam riscos de que o Governo implemente políticas de proteção destinados a preservar os fabricantes locais, bem como os prestadores de serviços locais. elevadas taxas de crescimento necessárias para reduzir o desemprego e levar a Tunísia para as fileiras dos níveis inferiores dos membros da OCDE. O novo Governo deve concentrar-se em aumentar a eficiência da burocracia e retirar a intervenção do Estado da atividade económica, adotando medidas rigorosas de combate à corrupção. Embora haja progressos nas reformas desde a liberalização económica, não se espera que esta percorra o caminho facilmente. Do ponto de vista institucional, é provável que a Tunísia continue a sofrer de agitação social se o atual Governo não fizer avanços significativos na melhoria dos problemas sociais, tais como o desemprego e os padrões de vida. Sendo o atual Governo de coligação, a partilha do poder com partidos com ideologias divergentes poderá levar a lentos processos de tomada de decisões. As diferenças entre os membros seculares da sociedade e os radicais islâmicos poderão continuar a conduzir a momentos de violência, que tirarão o foco aos políticos nas prementes questões do desenvolvimento económico. A transformação de uma economia de mãode-obra intensiva numa economia baseada no conhecimento deverá provavelmente ser adiada, dado o fraco estado da economia. Da mesma forma, a liberalização económica será tomada com muita cautela, dados os receios de haver protestos. Os opositores da liberalização económica argumentam que essas políticas irão apenas aumentar as desigualdades entre rendimentos e a distribuição do crescimento entre regiões, fazendo com que o norte e o leste apresentem melhores níveis de progresso continuando o sul e o oeste como regiões subdesenvolvidas. Apesar disto, espera-se que o novo Governo permaneça com a agenda de liberalizar a economia de forma gradual e promover o turismo e o investimento direto estrangeiro, como formas de aumentar rapidamente o crescimento e criar empregos para reduzir o elevado nível de desemprego, que são preocupações tanto do Governo, como da população em geral. A redução do desemprego e o aumento dos padrões de vida para os níveis dos países desenvolvidos através de um robusto crescimento económico continuarão a ser objetivos primordiais de qualquer Governo. As políticas para aumentar o investimento e incentivar o desenvolvimento do setor privado incluem a modernização da indústria, criando um maior valor acrescentado através de indústria baseadas no conhecimento, a liberalização do setor financeiro e da balança de capitais e uma flutuação da taxa de câmbio. No longo prazo também podem ser esperadas profundas reestruturações do sistema de ensino e a reforma de racionalização da administração pública. As últimas duas políticas são mais delicadas e envolvem poderosos sindicatos, podendo potencialmente envolver despedimentos substanciais. O Governo vai continuar a trabalhar no sentido de estabelecer uma “nova economia”, em que a criatividade e iniciativas poderão florescer. Com um novo Governo, o ritmo de reformas deverá ser mais rápido do que o anterior Governo de Zine el-Abidine Ben Ali. Economia vai crescer moderadamente no longo prazo Esperamos que a economia cresça moderadamente no longo prazo. O PIB deverá acelerar dos 4.1% anuais entre 2013/20 para 4.9% entre 2021/30, com a Tunísia a passar gradualmente de uma economia de mão-de-obra intensiva, para uma economia baseada no conhecimento. A localização privilegiada da Tunísia permite o país exportar não só para o Sul da Europa, mas também para o mais recente e rápido desenvolvimento das economias da África Subsaariana. No entanto, a realização do seu potencial dependerá da implementação suficiente de reformas estruturais profundas para melhorar a eficiência global e a produtividade da economia e alcançar Oponentes às reformas retardarão o progresso do país 10 MONTEPIO l Departamento de Estudos // abril 2015 TUNÍSIA Índice de Liberdade Económica - The Heritage Foundation A Tunísia é a 107ª economia mais livre dos países que compõem o índice em 2015 A pontuação da Tunísia ao nível da liberdade económica é de 57.7 pontos, correspondendo à 107ª economia mais livre dos países que compõem o índice em 2015. Trata-se de um resultado que é superior em 0.4 pontos ao do ano anterior, com as melhorias no controlo dos gastos públicos, na liberdade de corrupção e na liberdade de negócios a compensarem as reduções na liberdade laboral e na liberdade monetária. A Tunísia está classificada em 11º lugar nos 15 países da região do Médio Oriente/Norte de África. A transição da Tunísia para uma economia mais aberta e inclusiva foi prejudicada pela instabilidade política e indecisão na implementação de reformas críticas. Ao longo dos últimos 5 anos, a liberdade económica da Tunísia diminuiu 0.8 pontos, com deteriorações em 4 das 10 liberdades económicas, incluindo os direitos de propriedade, o controlo dos gastos públicos e a liberdade monetária. formado, liderado pelo Primeiro-Ministro provisório Mehdi Jomaa. O Partido Nidaa Tounes, liderado por Beji Caidi Essebsi, ganhou a maioria dos assentos nas eleições parlamentares no final de 2014. A economia diversificada da Tunísia é baseada na indústria transformadora, no turismo, na agricultura e na indústria extrativa. Um acordo de associação com a União Europeia (UE) ajudou a criar postos de trabalho e a modernizar a economia, mas a desaceleração da economia da UE tem pressionado a procura de bens produzidos na Tunísia. A violência do grupo Islamita Salafi minou o investimento estrangeiro e do turismo. A estabilidade política também é ameaçada pelo elevado desemprego no setor formal. A aplicação inconsistente da lei e a ineficiência regulatória enfraquecem o frágil enquadramento da Tunísia. Os anos de corrupção sob o regime de Ben Ali incutiram uma cultura de nepotismo e clientelismo, que impediu a necessária liberalização do mercado. Serão necessárias reformas estruturais e institucionais para o sucesso da transição em curso da Tunísia para uma economia de mercado. ENQUADRAMENTO A Tunísia foi o berço da Primavera Árabe, ao registar-se a deposição do Presidente Zine al-Abidine Bem Ali em jan-11. Pouco tempo depois, o Partido Islamita Ennahda, anteriormente proibido, ganhou o maior número de assentos na Assembleia Nacional Constituinte. O Governo Ennahda afastou-se, em 2014, após a ratificação da nova constituição, em jan-14, e um Governo tecnocrático provisório foi ESTADO DE DIREITO EFICÁCIA DA REGULAÇÃO O tratamento das disputas comerciais da Tunísia é bastante eficiente para os padrões regionais, mas apenas os progressos para reformar o sistema judicial têm sido lentos. A maioria dos cidadãos afirma que a corrupção aumentou nos últimos 2 anos, sendo que o colapso da autoridade do Estado tem incentivado a fraude nos níveis mais baixos da administração pública e reduzido a aplicação da lei. Os direitos de propriedade não são protegidos de forma eficaz. As anteriores reformas regulamentares provaram ser, em grande parte, superficiais, deixando de criar uma dinâmica para o desenvolvimento do empreendedorismo. Na ausência de um mercado de trabalho que funcione convenientemente, o trabalho informal persiste em muitos setores. O Estado diminuiu os subsídios aos preços do pão, do açúcar e de outros bens básicos em 2014, revertendo também os aumentos dos subsídios aos preços da gasolina, de modo a reduzir o défice orçamental. INTERVENÇÃO DO GOVERNO ABERTURA ECONÓMICA A taxa máxima de IRS é de 35% e a de IRC de 30%. Outros impostos incluem o imposto sobre propriedades e o IVA. A carga fiscal global corresponde a 21% do PIB, os gastos públicos a 31.2% e a dívida pública a 44%. A pauta aduaneira média é de 14.4%. Algumas importações agrícolas enfrentam barreiras adicionais. Na maioria dos casos, o investimento estrangeiro é limitado pelo Governo. Os investidores estrangeiros não podem possuir terrenos agrícolas. O setor financeiro é fraco, fragmentado e dominado pelo Governo. As opções de financiamento para start-ups e pequenas e médias empresas continuam a ser muito limitadas, já que o mercado de capitais está subdesenvolvido. 11 Departamento de Estudos // abril 2015 MONTEPIO l TUNÍSIA Indicadores de Risco Country's Score Over Time Rating Heritage Foundation SCORE % 2008 2009 2010 2011 2012 2013 2014 2015 Overall Score 60.1 58.0 58.9 58.5 58.6 57.0 57.3 57.7 Property Rights 50.0 50.0 50.0 50.0 40.0 40.0 40.0 40.0 Freedom from Corruption 46.0 42.0 44.0 42.0 43.0 38.0 39.2 41.0 Government spending 77.1 78.3 78.5 77.6 71.5 63.7 63.8 70.8 Fiscal Freedom 76.4 76.5 74.4 73.7 74.8 74.5 74.3 74.3 Business Freedom 80.1 81.6 80.2 80.2 82.9 82.8 80.7 81.2 Labor Freedom 62.3 60.1 67.4 65.7 74.1 70.1 72.6 69.1 Monetary Freedom 77.6 78.4 76.5 77.3 76.9 77.8 75.9 74.8 Trade Freedom 71.8 53.0 53.5 53.5 58.1 58.1 61.8 61.2 Investment Freedom 30.0 30.0 35.0 35.0 35.0 35.0 35.0 35.0 Financial Freedom 30.0 30.0 30.0 30.0 30.0 30.0 30.0 30.0 Country Comparisons Fonte: The Heritage Foundation. Rating EIU (The Economist Inteligence Unit) SCORE % 2007 2008 2009 2010 2011 2012 2013 2014 2013 2014 Country Risk 42 47 49 47 58 62 61 60 CCC CCC Sovereign* 40 44 46 45 56 61 60 62 CCC CCC Currency* 39 43 46 44 57 60 59 58 B B Economic 48 48 52 50 53 60 58 58 B B Political 48 50 50 50 62 64 71 67 CC CCC Banking* 48 53 54 52 62 66 63 61 CCC CCC Moody's S&P Fitc h Ba3 NR BB- Fonte: EIU. Nota (*): Utilizado na contrução do "Country Risk". 12 Departamento de Estudos // abril 2015 MONTEPIO l TUNÍSIA Chart Book Tunisia - GDP Grow th % Tunisia – Per Capita GDP $ 7 5,000 6 4,800 5 4,600 26 25 4,400 4 4,200 3 Tunisia – Investment (% GDP) % 27 24 4,000 23 3,800 3,600 Per Capita GDP Source: IMF (October 2014) Tunisia – Current Account (% GDP) % -3 -6 Source: IMF (October 2014) Population Growth Rate (%) 2018 2017 2016 2015 2014 2013 2012 2011 2010 2019 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 -4 -5 % GDP Source: IMF (October 2014) Tunisia - Exports Grow th % 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 % GDP Source: IMF (October 2014) Tunisia - Imports Grow th % 16 2009 2008 2007 2006 2005 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 -6 12 10 12 8 8 6 4 4 2 0 0 -2 -4 -4 Source: IMF (October 2014) Exports Growth (%) Source: IMF (October 2014) 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 -6 2008 -8 2007 0.92 2019 9.8 2018 0.96 2017 10.0 2016 1.00 2015 10.2 2014 1.04 2013 10.4 2012 1.08 2011 10.6 2010 1.12 2009 10.8 2008 1.16 2007 11.0 2006 1.20 2005 1.24 11.2 2004 11.4 -3 2006 1.28 -2 2005 % -1 2004 Tunisia - Population Tunisia – Budget Balance (% GDP) % 2006 Unemployment Rate Inflation Rate Source: IMF (October 2014) 0 2004 2019 2018 2017 2016 40 2015 42 11 2014 12 2013 44 2012 13 2011 46 2010 48 14 2009 15 2008 50 2007 16 2006 52 2005 54 17 2004 18 10^6 Tunisia – Public Debt (% GDP) % 56 11.6 % GDP Source: IMF (October 2014) 19 Source: IMF (October 2014) 2005 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2008 2007 2006 2005 2004 2009 % GDP Tunisia – Unemployment Rate % 1 2004 -9 Source: IMF (October 2014) 2009 2 -8 12 2008 3 -7 14 2007 4 -5 16 2006 5 -4 18 2005 6 -2 20 Tunisia – Inflation Rate 7 -1 22 % GDP Source: IMF (October 2014) % 0 24 2004 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 20 2004 Tunisia – Gross National Saving (% GDP) % 21 2004 GDP Growth (%) Source: IMF (October 2014) 22 2019 2018 2017 2016 2015 2014 2013 2012 2011 2010 2009 2008 3,000 2007 3,200 -2 2006 -1 2005 3,400 2004 0 2005 1 2004 2 Imports Growth (%) 13 MONTEPIO l Departamento de Estudos // abril 2015 TUNÍSIA DEPARTAMENTO DE ESTUDOS Rui Bernardes Serra – Chief Economist [email protected] José Miguel Moreira – Senior Economist [email protected] Margarida Filipe – Junior Economist [email protected] Artur Patrício – Junior Economist [email protected] APOIO À INTERNACIONALIZAÇÃO DAS EMPRESAS Florbela Cunha – Head of Unit [email protected] Rita Marques – Trade Finance [email protected] Luis Carvalho – Africa Business [email protected] Carla Marques Mendes – International Business Advisor [email protected] Alexandra Neves – International Business Advisor [email protected] Advertência Este documento foi elaborado pelo Departamento de Estudos da Caixa Económica Montepio Geral e é disponibilizado com intuito e para fins exclusivamente informativos. Todos os dados, análises e considerações nele contidas estão simplesmente baseadas no que estimamos ser as melhores informações disponíveis, recolhidas a partir de fontes oficiais e outras consideradas credíveis, não assumindo, todavia, qualquer responsabilidade por erros, omissões ou inexatidões das mesmas. As opiniões e previsões expressas refletem somente a perspetiva e os pontos de vista dos autores na data da sua elaboração, podendo ser livremente modificadas a todo o tempo e sem aviso prévio. Neste contexto, o presente documento não pode, em circunstância alguma, ser entendido como convite ao investimento, seja de que natureza for, nem como proposta ou oferta de negócio de qualquer tipo. Qualquer decisão de investimento deve ser devidamente ponderada, fundamentada na análise crítica, pelo investidor, de toda a informação publicamente disponível sobre os ativos a que respeita, suas características e adequação ao perfil de risco assumido, e devem ter em conta todos os documentos emitidos ao abrigo da regulamentação das entidades de supervisão, nomeadamente da Comissão do Mercado de Valores Mobiliários. Nem o Montepio, na qualidade de emitente do documento, nem nenhuma entidade sua dominante ou dominada ou qualquer outra integrante do Grupo Montepio em que se insere, pode, consequentemente, ser responsabilizada por eventuais perdas ou prejuízos decorrentes de decisões de investimento que, quem quer que seja, tenha tomado, mesmo que por levar em conta elementos constantes deste documento. Por outro lado, uma vez que este documento não contempla qualquer tipo de informação privilegiada ou reservada, nem constitui nenhum conselho ou convite ao investimento, as empresas do Grupo Montepio mantêm o direito de, nos limites da lei, transacionar ou não, ocasional ou regularmente, qualquer ativo direta ou indiretamente relacionado com o âmbito deste relatório. O relatório pode ser reproduzido, desde que seja citada a fonte. 14

Download