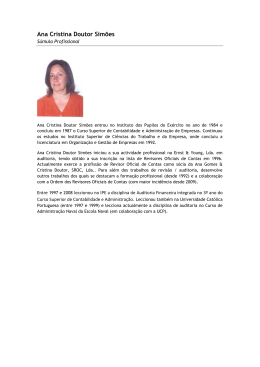

Sociedades de Revisores Faz parte integrante do Diário Económico n.º 60?? de 13 de Novembro de 2014 e não pode ser vendido separadamente Faz parte integrante do Diário Económico n.º 6049 de 12 de Novembro de 2014 e não pode ser vendido separadamente Foto: © amanaimages / Corbis / VMI OFICIAIS de CONTAS O QUE ESTÁ A MUDAR NA AUDITORIA E REVISÃO DE CONTAS O nível de exigência a pesar sobre o sector de auditoria e revisão oficial de contas é cada vez maior. A chegada de nova legislação europeia está a gerar incerteza e levanta questões sobre como as alterações serão transpostas para o plano nacional. subdirector do Diário Económico Como gua guardar o templo sem mandar no templo? s anos passam e os problemas não só permanecem, parecem ficar piores. Não sendo – longe disso – um exclusivo português, os problemas de gestão a que temos assistido nos bancos portugueses não podem deixar de nos preocupar profundamente e suscitar a mais livre e sincera reflexão. Como foi possível que um banco da dimensão e estrutura do BES fosse à falência, depois de tantos problemas na Banca, que nos deveriam ter deixado de sobreaviso? Como foi possível o que sucedeu na PT, com tamanhos reflexos no que a empresa é hoje e será no futuro? As investigações e a História farão o seu caminho, mas uma coisa é, já, clara: o que se passou foi de uma gravidade extrema e só pode ter sucedido por incúria de uns, dolo de outros, ingenuidade de outros tantos. O papel dos revisores oficiais de contas e auditores é simples de entender: é sua função zelar pela fidelidade dos números que são apresentados ao mercado, nomeadamente aos supervisores e aos accionistas. Se o papel é fácil de entender, é difícil de concretizar. Porque estes profissionais não são investigadores; são técnicos treinados, é certo, mas na esmagadora maioria dos casos pouco podem fazer quando o que lhe mostram como as contas da instituição é, puramente, falso. Um dos problemas é que os revisores oficiais de contas servem como o símbolo de guardião do templo, mas são muito pequenos na “cadeia alimentar” desse templo, inúmeros níveis abaixo da soberba e da altivez de alguns administradores que tudo contaminam e que, esses sim, agem como donos do templo. A solução, não sendo perfeita, pode passar por uma reforçada desconfiança sistemática. E que, em caso de mesmo que vaga dúvida, os profissionais sérios se recusem a dar um artificial cunho de verdade a algo que eles não podem, com os elementos que têm, atestar. Para que o tecido empresarial português não volte a ser manchado por meia dúzia de escândalos que tudo contaminam. O P. 10 Director António Costa Directora-Adjunta Helena Cristina Coelho Subdirectores Bruno Faria Lopes, Francisco Ferreira da Silva e Tiago Freire Coordenação Sónia Branco Colaboradores Fátima Ferrão e Helena Peralta Departamento Gráfico Dário Rodrigues (editor) e Ana Almeida Produção Ana Marques (chefia), Artur Camarão, Carlos Martins, João Santos Tratamento de Imagem Samuel Rainho (coordenação), Paulo Garcia e Tiago Maia Impressão e Acabamento SIG - Sociedade Industrial Gráfica Camarate Presidente Nuno Vasconcellos Administradores António Costa e Gonçalo Faria de Carvalho Director Geral Pedro Nunes Pedro Director Geral Comercial Bruno Vasconcelos Redacção Rua Vieira da Silva, n.º 45, 1350-342 Lisboa Tel.: 213 236 700/213 236 800 Fax: 213 236 801 04 | Análise Os desafios no sector de auditoria continuam. O contexto económico mantém-se como principal barreira. Para já, aguarda-se nova legislação europeia. 06 | Entrevista O bastonário da Ordem dos Revisores Oficiais de Contas, José Azevedo Rodrigues, acredita que a gestão das empresas por vezes dificulta o trabalho dos auditores. 10 | Normativos A transposição da nova Directiva da Auditoria para o plano nacional deve estar concluída até Junho de 2016. 12 | Auditoria estatutária Ao contrário da auditoria legal, imposta por lei, a auditoria estatutária é uma opção da empresa, que assim reconhece a sua importância. 14 | Supervisão e qualidade Auditores acreditam que dificilmente existe em Portugal outra actividade liberal sujeita a mecanismos de controlo tão apertados. 16 | Auditoria no feminino O número de mulheres auditoras está a aumentar. Algumas ocupam cargos de topo em grandes sociedades. Mas nem sempre foi assim. 20 | Fórum O que pensam os ROC sobre a necessidade de uma maior transparência sobre a contabilidade das empresas e que melhorias introduziriam na profissão. 24 | Sociedades Conheça as SROC em Portugal. 3 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS EDITORIAL Tiago Freire, ANÁLISE Colorblind / Cobis / VMI Auditoria: os desafios continuam A principal barreira continua a ser o contexto económico. Para já, aguarda-se nova legislação europeia. As alterações não são significativas. pesar da saída da Troika e de alguns ventos de mudança que vão soprando no sentido de Portugal começar, ainda que devagar, a retoma económica, a verdade é que muitos sectores continuam a ser penalizados pela crise. E sem grande solução à vista, como é o caso do mercado da auditoria e da revisão oficial de contas. Apesar da ligeira recuperação, estes A profissionais continuam a viver os mesmos problemas dos anos anteriores. O facto de o País ter passado por uma forte recessão abalou e muito as empresas nacionais, que são o principal mercado da auditoria e da revisão oficial de contas, afectando a sua rentabilidade. “Este ambiente adverso teve repercussões no exercício profissional dos revisores, sobretudo nas condições 4 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS em que o mesmo é realizado, que se traduziu num agressivo aumento de competitividade nos preços, que por sua vez motivou o Conselho Directivo da Ordem a lançar acções especiais de controlo, para se assegurar de que tais opções não coloquem em causa a qualidade dos serviços prestados e não rompam com a confiança que os utilizadores devem depositar nos documentos de fiabilidade emitidos BI DO MERCADO DA AUDITORIA Alguns números sobre este mercado, referentes ao ano de 2013. 1328 Número de revisores oficiais de contas 714 Número de ROC a exercer a actividade em sociedades (sócios e contratados) 614 Número de ROC a exercer a actividade em nome individual (213 com empresas, 281 sem empresas) 222 Número de SROC 30.314 Número de entidades sujeitas a revisão (com mandato em aberto) 76 Número de cotadas 1307 Número de Entidades de Interesse Público 233,6 MILHÕES DE EUROS Volume de negócios do sector em 2013 224,2 MILHÕES DE EUROS Volume negócios das SROC em 2013 9,3 MILHÕES DE EUROS Volume negócios dos ROC individuais em 2013 * Fonte: OROC pelos revisores oficiais de contas”, escreve o bastonário José Azevedo Rodrigues, num editorial recente da revista da Ordem dos Revisores Oficiais de Contas (OROC). Depois de uma ligeira recuperação do volume de negócios do sector em 2012, este valor voltou a cair em 2013. Ou seja, os negócios caíram de 257,9 milhões de euros, para cerca de 233,6 milhões de euros, ficando de novo nos níveis de 2011. Para este total contribuíram, sobretudo, as Sociedades de Revisores Oficiais de Contas (SROC), que facturaram aproximadamente 224 milhões de euros, ficando os ROC individuais com uma parcela inferior a dez milhões de euros. São cerca de 1.328 os profissionais portugueses a exercer esta actividade, dos quais 714 estão agrupados nas 222 sociedades existentes. Os restantes são profis- 5 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS sionais em nome individual, quer detenham ou não empresas. Em 2013, a profissão registou um aumento líquido de 38 revisores oficiais de contas, o que resulta de 55 novos membros, 11 cancelamentos e 6 falecimentos. “Aproximam-se tempos importantes para o futuro da profissão, pelo que o empenho e envolvimento de todos os membros constituem factores determinantes”, afirma José Azevedo Rodrigues. A nova legislação europeia, aprovada recentemente e ainda à espera de ser transposta para a legislação nacional, é um desses momentos que gera alguma incerteza. Nova legislação é o grande desafio Escândalos financeiros como os que recentemente têm sido noticiados na comunicação social põem cada vez mais em causa a profissão do auditor, que acaba por ser o “fiscalizador” das contas das empresas. O bastonário da Ordem escreve ainda, sem se referir a casos particulares, que “factos recentes do mercado nacional mostram pouca ética nos negócios e põe o problema como sendo contabilístico, ou do contabilista, o que deve ser um aviso para salvaguardar a actividade de ROC”. Assim, a cada vez mais apertada fiscalização por parte da OROC, sobretudo em casos que suscitem dúvidas, é um aspecto importante para manter a credibilidade da profissão. Outro tema quente do momento é a legislação que acabou de ser aprovada pela União Europeia. Trata-se da nova Directiva da Auditoria, que incide sobretudo em temas como acesso à profissão, supervisão, questões de dimensão e formação contínua. Apesar de actualizar a Directiva anterior, esta não obriga a grandes alterações na profissão, ao contrário do Regulamento Europeu da Auditoria. “Não são significativas as alterações previstas na nova Directiva da Auditoria. Mais significativo será a criação de um Regulamento Europeu de Auditoria, com um grau de exigência superior para os auditores que exerçam funções de interesse público”, afirma o bastonário. ENTREVISTA José Azevedo Rodrigues, bastonário da Ordem dos Revisores Oficiais de Contas “O trabalho do auditor é dificultado quando há predisposição dos gestores em criar dificuldades” Auditores têm uma responsabilidade de fiscalização, mas as operações estão a cargo da gestão. controlo da qualidade do trabalho dos revisores oficiais de contas é de novo um tema quente, dentro e fora da sua ordem profissional. Os escândalos financeiros que têm sido noticiados e investigados põem em causa a profissão e quem a desempenha. Questionado sobre o tema, José Azevedo Rodrigues, bastonário da OROC, assegura que a entidade que representa tudo fará para esclarecer quaisquer situações, garantindo que os mecanismos de supervisão e de controlo de qualidade são os mais adequados e que funcionam efectivamente. No entanto, questiona: “Toda a gente investiga os auditores, mas e o gestores?”. Em fim de mandato, o bastonário revela ainda ao Quem é Quem quais os desafios com que a profissão continua a debater-se. O Com a questão recente do BES, a OROC alterou algum mecanismo de controlo, para fiscalizar o trabalho dos revisores? O nosso modelo de controlo de qualidade foi instituído há muitos anos. Desde 2008, a Ordem é supervisionada pelo Conselho Nacional de Supervisão de Auditoria (CNSA). Desde então, tem havido uma preocupação constante e conjunta em melhorar o sistema de controlo de qualidade. O CNSA temnos feito algumas recomendações, que entendemos que fazem todo sentido, e com essas e com outras da nos- sa iniciativa temos vindo a melhorar o processo de controlo de qualidade. Esse processo controla grandes e pequenas sociedades da mesma forma? O nosso modelo obriga a auditar entidades de interesse público pelo menos uma vez em cada três anos. No entanto, as grandes firmas de auditoria acabam por ser controladas praticamente todos os anos. Nesse sentido, este acontecimento apenas nos obriga a fazermos algumas indagações complementares ao que habitualmente é feito para perceber a situação e não necessariamente pode justificar o lançamento de alguma campanha de fiscalização especial. Temos que aguardar que este processo de investigação termine para tomarmos uma decisão. Até lá, todos os profissionais ficam em cheque… Sim, mas a verdade é que as operações não são executadas pelos auditores. Estes têm a sua responsabilidade de fiscalização, mas não têm responsabilidade de execução. A globalização e a complexidade do sector financeiro tornam a actividade do auditor cada vez mais difícil. Com a desmaterialização dos documentos e com a mundialização das operações, é mais fácil passar aos supervisores e aos auditores uma situação que não a real. E este trabalho do auditor é ainda mais difi- 6 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Neves António 7 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS ENTREVISTA Fotos: Neves António cultado quando há uma predisposição dos gestores em criar estas dificuldades. Se existe uma predisposição para contornar as regras e para praticar actos pouco lícitos criam-se um conjunto de barreiras às entidades que têm a responsabilidade de validar a parte lícita das operações. Sente alguma preocupação nos auditores pela eventual perda de credibilidade? Muitos manifestaram as suas preocupações com o assunto. É um problema global face à divulgação pública do acontecimento e aos comentários associados. Para quem não tem um conhecimento objectivo do que é o trabalho do auditor e das condições em que o desenvolve, a má imagem fica. Tal como em todos os casos mediáticos em que o réu vai a tribunal e é absolvido, a imagem fica. Independentemente do auditor ter responsabilidade ou não nas falhas, e partimos do pressuposto de que não terá, fica a mancha sobre a profissão. “Há outro problema que nos limita que é a questão do sigilo profissional.” De que forma poderá mudar-se esta imagem? O nosso âmbito de actuação é limitado. Se pensarmos na totalidade do nosso tecido empresarial devemos estar presentes em menos de 10% de todas as empresas. Essa é, desde já, uma limitação. Depois, há outro problema que nos limita que é a questão do sigilo profissional. Para alguém se defender tem que divulgar todos os factos que tenha em sua defesa. Os auditores, se o fizerem, podem criar problemas à entidade onde os factos terão ocorrido. O nosso sigilo profissional é muito rigoroso, pelo que não podemos fazer marketing das situações. A única limpeza de imagem que podemos ter é, em primeiro lugar, evitar e esperar que não se provem respon- 8 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS sabilidades dos auditores e, segundo, noutras situações que seguramente irão ocorrer, que os auditores tenham a consciência tranquila quanto à qualidade do trabalho executado e quanto à confiança que eles próprios têm em relação à opinião que emitem. A forma de nos defendermos é trabalharmos com cada vez mais independência e cada vez mais qualidade. Tudo depende, sobretudo, dos profissionais. Continua, apesar disto, a haver interesse pela profissão de auditor e esta oferece bons desafios aos seus profissionais? Num estado de direito, a nossa profissão tem cada vez mais razão de ser. A nível mundial há uma forte tendência para ter um modelo de norma contabilística pública mais sustentado, equilibrado e transparente, e isso só é possível se houver profissionais minimamente qualificados. Entendo, por isso, que continua a haver, mesmo no momento em que vivemos, com todas as profissões a questionar o seu futuro, muitos factores de interesse pela actividade de ROC. Arquivo Diário Económico Protocolos de cooperação com os PALOP continuam a crescer OROC estabeleceu, no último ano, diversos protocolos de cooperação com as suas congéneres africanas. Cabo Verde, Angola e Moçambique já assinaram a “parceria” com a Ordem nacional, apesar de este último país ter ainda pouco trabalho desenvolvido em conjunto. “Com Angola e Cabo Verde tem havido uma colaboração bastante estreita. Apoiámo-los em todo o processo de formação relativa à qualificação dos auditores e continuamos a trabalhar em conjunto em processos formativos”, afirma José Azevedo Rodrigues. Segundo o bastonário, ambos os países têm solicitado apoio essencialmente na área formativa. Contudo, e no caso de Angola, a OROC tem também dado apoio no que se refere à revisão do regulamento e estatuto da Ordem local. “Temos trabalho feito e partilhamos”, acrescenta. Em Moçambique a colaboração entre Ordens não tem avançado de forma tão célere, essencialmente devido ao período eleitoral que o país viveu até há pouco. No entanto, Joo bastonário acredita que no início do próximo ano, passado o período pós-eleitoral, os contactos sejam retomados. “A Ordem foi estabelecida há um ano e ainda não está no seu pleno funcionamento”, explica. “Há, por exemplo, alguns problemas de definição em relação à integração dos membros da própria Ordem”, acrescenta José Azevedo Rodrigues. Apesar disso, há uma grande proximidade entre o bastonário nacional e o seu congénere moçambicano. “Temos uma lista de intenções que ainda não concretizámos, bem como algumas iniciativas programadas em conjunto mas que apenas acontecerão depois das eleições”, garante. Um dos objectivos destes protocolos, para um futuro próximo como espera José Azevedo Rodrigues, será ainda o intercâmbio de profissionais. “Nos nossos estatutos em aprovação alterámos com alguma profundidade os pressupostos para o reconhecimento dos profissionais de outros. O mesmo acontecerá nas ordens dos outros países.” A APROVAÇÃO DOS ESTATUTOS LIMITA ACTUAÇÃO DA ORDEM A revisão dos estatutos das ordens profissionais, em curso há cerca de um ano, continua sem a aprovação final por parte do Governo, limitando, em muitos casos, a actuação destas entidades. A OROC não é excepção. Segundo José Azevedo Rodrigues, a falta de aprovação dos novos estatutos atrasou, por exemplo, a actualização da plataforma informática da Ordem, que visa melhorar a comunicação com os seus membros. A mesma situação está também a por em causa a realização das eleições para os novos corpos directivos, prevista para Novembro. “Preocupa-nos o vazio da resposta mas, pelo menos, ao contrário de outras Ordens, tivemos o nosso estatuto estudado, visto e discutido, adaptado”, diz. A OROC tem feito alguma pressão junto do Governo enviando, por exemplo, cartas a todos os ministérios, pedindo a publicação breve dos estatutos. “Sem resultado”, afirma o bastonário. Há cerca de seis meses, acrescenta, “tivemos uma audição com o senhor Presidente da República. Estavam representadas várias ordens profissionais. Ficou muito admirado e perguntou de quem era a culpa deste atraso. Não conseguimos responder”. Contudo, assume, “saímos da reunião animados. Certo é que já lá vão mais uns meses e nada”. 9 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS NORMATIVOS Directiva e Regulamento aguardam transposição A nova legislação europeia deverá ser transposta para Portugal até Junho de 2016. ctualmente, o tema mais quente do sector da auditoria e revisão de contas é a questão do normativo que esteve em discussão na Comissão Europeia e que foi finalmente aprovado em Junho passado. Este debate, nada pacífico e consensual, iniciou-se com o Livro Verde “Política de Auditoria – Lições da Crise” e, como consequência, a Comissão apresentou uma proposta de alteração da 8.ª Directiva e uma proposta de um Regulamento Europeu para a Auditoria das Entidades de Interesse Público (empresas cotadas, banca, seguradoras e algumas empresas do Estado). As alterações pretendem contribuir para uma maior independência dos auditores e para a melhoria da qualidade dos serviços prestados, tornando mais fiável a informação divulgada. Depois de vários escândalos financeiros, internacionais e nacionais, este aspecto é muito importante para restituir a confiança no mercado. O facto de serem criados dois normativos distintos gera alguma incerteza em relação ao futuro da profissão, já que, se por um lado a Directiva não altera em muito o que já existia, por outro lado o Regulamento traz grandes mudanças e vem gerar uma forte pressão e exigência sobre os auditores que exerçam funções em Empresas de Interesse Público. A Ordem dos Revisores Oficiais de Contas alega que a regulamentação da actividade deveria constar num único documento, a Directiva de Auditoria, e que esta divisão acaba por iniciar um processo de desintegração normativa, originando, necessariamente, auditorias de primeira (Regulamento) e de segunda (Directiva). Esta medida acaba tam- A bém por retirar aos Estados-membros autoridade de regulamentação própria, deixando de ter autonomia para definir as suas próprias regras. A propósito da transposição destes normativos para o plano nacional, António Dias, membro da OROC, considera que “as opções previstas sugerem a necessidade do seu tratamento via processo legislativo”, adiantan- O facto de serem criados dois normativos distintos gera alguma incerteza em relação ao futuro da profissão. do ainda que “o Governo ainda não informou a OROC ou solicitou o seu apoio relativamente à transposição das alterações à Directiva ou sobre a implementação do Regulamento”. Portugal na fase de arranque O prazo para que Portugal transponha a Directiva termina a 17 de Junho de 2016. “O processo está agora a iniciarse, procurando analisar a Directiva e o Regulamento no sentido de esclarecer algumas disposições, tendo já decorrido uma primeira reunião em Bruxelas com vista a harmonizar a interpretação destes dois documentos legislativos. A nível nacional ainda está em fase de arranque”, explica Mário Freire, director da KPMG. Para este especialista, este processo de transposição é uma excelente oportunidade para reforçar a confiança no reporte financeiro e também para se 10 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS ajustar algumas matérias inerentes ao governo das sociedades. O grande objectivo é ter uma auditoria de qualidade que transmita segurança. Para que tal seja consolidado, esta legislação irá colocar desafios aos auditores, mas também a um órgão societário que, por vezes, é menos focado, ainda que tenha um papel crucial nas entidades de interesse público: o ‘audit committee’. Para que o processo de transposição decorra normalmente deverá haver “ponderação adequada das opções que a legislação permite aos Estados-membros. O exercício dessas opções não deve ser focado ou enviesado por casos particulares, mas Colorblind / Cobis / VMI A nova Directiva vem aumentar a fasquia das empresas que são obrigadas a terem as contas auditadas, deixando de fora muitas PME e retirando mercado aos ROC. sim exigir uma reflexão mais transversal”, alerta Mário Freire. A transposição da nova Directiva coloca em risco muitos profissionais, sobretudo individuais ou organizados em pequenas sociedades, já que prevê que aumente a fasquia das empresas obrigadas a auditoria (acima dos oito milhões de euros de volume de negócio), deixando de fora muitas PME, que representam 98% do tecido empresarial português. Isto retira mercado a muitos revisores oficiais de contas. Para Rui Vieira, partner da EY, a Directiva centra-se em temas como o acesso à profissão, regras de indepen- 11 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS dência, códigos de conduta e a supervisão da profissão. Contudo, o Regulamento vai trazer alterações mais profundas ao nível das sociedades que auditam Entidades de Interesse Público. “Este regulamento culmina num processo complexo que, apesar de algumas matérias terem ainda de ser clarificadas, vai mexer muito na profissão a partir de agora. Implica, sobretudo, duas grandes alterações: a rotação obrigatória de auditores, num dado período de tempo, e a imposição de um valor máximo aos serviços que não sejam de auditoria prestados por auditores”, refere, a propósito, o especialista. AUDITORIA ESTATUTÁRIA Prevenir a gestão danosa As auditorias estatutárias são fundamentais no caso de haver separação entre gestão e propriedade da empresa. ara o Estatuto da Ordem dos Revisores Oficiais de Contas (OROC) a auditoria compreende a revisão legal de contas, exercida em cumprimento de disposição legal e no quadro da actividade fiscalizadora das empresas por parte dos revisores oficiais de contas; a auditoria às contas exigida por disposição legal, estatutária ou contratual; e ainda os serviços relacionados com a auditoria, mas que, na prática, não o são. Assim, a auditoria estatutária é aquela que é imposta pelos estatutos da empresa, ou seja, é no acto de constituição da mesma que se estabelece a obrigatoriedade de que as demonstrações financeiras sejam sujeitas a auditoria. Conforme esclarece Sérgio Pontes, sócio da Pontes, Batista e Associados, a auditoria estatutária é igualmente uma auditoria às contas da empresa, mas tem esta designação devido à sua origem. “Contrariamente à auditoria legal, imposta por lei, a auditoria estatutária é uma opção dos proprietários da empresa, os quais reconhecem, desta forma, a utilidade da auditoria, impondo a sua realização. Apresentará uma utilidade acrescida, designadamente nas empresas não sujeitas a auditoria legal (imposta por lei), e em que se verifica a separação entre a gestão e a propriedade, naqueles casos em que o gestor é distinto do proprietário”, refere, a propósito, este especialista. A importância deste tipo de auditoria pode explicar-se da seguinte forma, utilizando para isso a Teoria da Agência, aplicada à ‘corporate governance’: o proprietário atribui as funções de gestão a um gestor não proprietário, o qual pode reger a sua conduta em P função dos seus próprios interesses. O gestor dispõe, pois, de toda a informação, enquanto que o proprietário, porque não participa da gestão, não dispõe dessa informação, ocorrendo o fenómeno chamado de “assimetria de informação”. Para mitigar esta desigualdade, o proprietário necessita de informação para controlar o gestor. As demonstrações financeiras tendem a reduzir essa disparidade, pelo que terão de ser credíveis, credibilidade essa que é conferida pelo auditor através da emissão de um parecer, conforme explica Sérgio Pontes. De facto, quanto mais empresas perceberem a importância deste tipo de auditorias, menos problemas terão com a gestão de terceiros. Contrariamente à auditoria legal, imposta por lei, a auditoria estatutária é uma opção da empresa, que reconhece, desta forma, a sua utilidade e impõe a sua realização. Para Óscar Figueiredo, revisor oficial de contas, “ultimamente tem-se confundido a função de uma auditoria. Atribuem-se responsabilidades aos auditores que nada têm que ver com as funções que lhe estão atribuídas”, diz. As responsabilidades do auditor são muitas vezes confundidas com as responsabilidades dos reguladores, em termos de prevenção, e com as 12 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS responsabilidades dos órgãos sociais das entidades, em termos de fiscalização, explica ainda. Outros serviços dos auditores É, pois, importante que não se confunda auditoria com outros trabalhos que os revisores oficiais de contas podem executar. “Para um ROC aceitar uma auditoria tem de haver pré-condições fundamentais, nomeadamente, que a gerência reconheça que é a única responsável pela preparação © Agnès Audras / Photononstop / Corbis / VMI A nova legislação europeia vem limitar o tipo de serviços permitidos aos auditores de entidades de interesse público. 13 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS das demonstrações financeiras e pelo controlo interno adequado para evitar fraudes ou erros, e que proporcione ao auditor acesso sem restrições a toda a informação. Se estas pré-condições não estiverem satisfeitas, então não estamos a falar de auditoria mas de outros serviços relacionados com auditoria”, alerta Óscar Figueiredo. A nova legislação europeia vem limitar o tipo de serviços permitidos aos auditores de entidades de interesse público, que façam auditoria às mesmas. Falamos de serviços relacionados com o financiamento, estrutura e afectação do capital, e estratégia de investimento, promoção, negociação ou tomada de acções na sociedade auditada, bem como serviços de recursos humanos, entre outros. “A lista de serviços que o auditor deixa de poder fazer nestas entidades é de tal forma extensa que pouco mais pode fazer para além da auditoria”, diz Óscar Figueiredo, questionando que resta saber se com esta tamanha exigência se consegue efectivamente melhorar a qualidade das auditorias realizadas. SUPERVISÃO E QUALIDADE Exigência de qualidade na auditoria é cada vez maior Auditores acreditam que dificilmente existe em Portugal outra actividade liberal sujeita a mecanismos de controlo tão apertados. xame de admissão, formação contínua, código de ética, controlo de qualidade e supervisão rigorosa são factores que distinguem a profissão de ROC e que elevam a sua exigência. Ainda assim, sempre que surgem casos de empresas ou entidades envolvidas em situações graves de falta de transparência financeira levanta-se a questão se os mecanismos de supervisão e controlo não devem ser revistos e actualizados, para que os ROC estejam ainda mais conscientes da importância da qualidade do seu trabalho. Vítor Almeida, partner da sociedade VASROC, alerta, de forma metafórica, para o facto de ser preciso esclarecer a opinião pública quanto às responsabilidades a atribuir nestas situações: “Não podemos perfilhar da ideia de que, em caso de um assalto, o culpado é o polícia que não actuou como devia, desculpabilizando-se, ou desvalorizando-se, a actuação do ladrão”. Apesar disso, aquele profissional defende que caso se demonstre que um trabalho de auditoria não foi executado de acordo com os normativos internacionais aplicáveis, deverão ser aplicadas penalizações. “Mas as penalizações terão de ser atribuídas, prioritariamente, a quem é mais responsável pela falta de transparência. Não se pode omitir que a responsabilidade directa pela elaboração e apresentação das demonstrações financeiras compete ao órgão de gestão e ao técnico oficial de contas”, salienta. Image Source / Corbis / VMI E Normas e bom senso A crescente exigência da profissão de ROC faz hoje uma espécie de selecção natural, como refere Vítor Almeida. 14 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Segundo ele, “deixa de haver lugar para os menos preparados”. No entanto, é também uma profissão com o futuro assegurado “porque a necessidade da intervenção de profissionais competentes e independentes, para validar a qualidade e suficiência da informação financeira proporcionada pelas empresas será cada vez maior”, adianta. As normas apertadas da profissão contribuem para esta selecção, mas também asseguram a qualidade dos seus profissionais. Ana Cristina Doutor, secretária-geral da OROC, acrescenta a importância do bom senso para o sucesso na profissão. Aliás, cita, a este propósito, a lição deixada por um colega, recentemente falecido: “A qualidade das normas de contabilidade e a qualidade das normas de auditoria aplicáveis em Portugal são uma vantagem para os profissionais destas áreas. No nosso País são aplicáveis as normas de melhor qualidade que se A crescente exigência da profissão de ROC leva a que “deixe de haver lugar para os menos preparados”. encontram a nível internacional. No entanto, as normas não conseguem, por si só, resolver todas as situações que, sendo mais complexas, obrigam ao empenho de todas as partes envolvidas. A utilização de muito bom senso é essencial.” Formação, muita formação A preparação dos auditores para que a qualidade do seu trabalho seja inquestionável passa também pela formação. “O auditor tem de manter um esforço constante de formação profissional, de aquisição de perícia, de compe- PUB 15 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS tências para compreender e auditar as realidades que se lhe apresentam”, explica Ana Cristina Doutor. Ao mesmo tempo, destaca, as normas de contabilidade e a sua evolução também obrigam os auditores a um esforço constante de aprendizagem e de aquisição de competências, bem como as leis e a regulamentação que é emitida sobre a auditoria. “Um desafio muito importante é o diálogo com o mercado, com a sociedade, com os leitores do relatório do auditor, ou seja, os destinatários da informação financeira”. Este diálogo permitirá, segundo a responsável da OROC, actuações mais conscientes e também a elaboração de regras, normas, leis mais adequadas, devidamente exigentes sobre aquilo que deve efectivamente ser exigido a estes profissionais. “Uma adequada formação profissional constitui um elemento diferenciador na relação dos auditores com os seus clientes”, acrescenta e conclui Vítor Almeida. AUDITORIA NO FEMININO Número de mulheres no sector da auditoria e revisão de contas tem vindo a aumentar Há hoje um forte crescimento no número de mulheres auditoras, algumas em cargos de topo de grandes sociedades. Mas nem sempre foi assim. ntre contabilidade e auditoria, Maria Virgínia Silva e Costa leva já 56 anos de muitas contas. Esta ROC, hoje a trabalhar como independente em conjunto com um dos filhos, nunca quis fazer outra coisa. “Tirei o curso que gostava, exerci sempre a profissão com ligação à contabilidade e gosto do que faço e dos desafios que me são colocados”, confessa. Mas o mundo empresarial na altura E em que iniciou a sua actividade era muito diferente do actual. Maria Virgínia foi a primeira mulher em Portugal a obter a certificação de revisora oficial de contas. No entanto, aquela profissional assegura que o mundo masculino por onde enveredou profissionalmente nunca foi um problema. “Muito pelo contrário”, reforça. Sempre foi muito bem acolhida, tratada e respeitada pelos colegas homens e nunca sentiu 16 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS qualquer discriminação sexual por parte dos clientes para quem trabalhava. “Nunca senti qualquer dificuldade especificamente por ser mulher”, garante. Apesar de Maria Virgínia ter aberto as portas à entrada de profissionais do sexo feminino no mundo da auditoria, nem por isso o panorama se alterou muito. Quase vinte anos depois, quando Ana Salcedas, partner/ROC da EY, chegou à profissão, o número de Maria Virgínia Silva e Costa, Ana Salcedas está na profissão há 23 anos e há 11 que é partner na empresa onde trabalha, a EY. Reconhece que quando chegou ao sector de auditoria, o número de mulheres em posições de liderança era muito reduzido. ROC independente “Nunca senti dificuldades por ser mulher” A primeira ROC em Portugal. aria Virgínia Silva e Costa tem 78 anos e foi a primeira mulher revisora oficial de contas em Portugal. Na OROC tem o número 23, o que faz dela também uma das mais antigas profissionais ainda no activo. Entrou na profissão há 40 anos e não voltaria atrás na sua escolha. Ainda hoje faz o que gosta. M Sara Matos Quando começou a trabalhar como ROC sentiu que era um “mundo masculino”? Quando comecei senti-me realmente rodeada por um mundo masculino, pois como se pode constatar, eram muito poucas as mulheres que faziam parte da lista ROC. Mas isso nunca constituiu um problema para mim, bem pelo contrário. mulheres era ainda muito menor do que o de homens. Um desequilíbrio ainda maior se falarmos de cargos de topo. “O número de mulheres em posições de liderança na profissão há 23 anos era muito reduzido”, garante a auditora que 12 anos depois de ter começado a trabalhar como ROC chegou, ela própria, a uma posição de destaque na empresa onde trabalha. Mas não foi fácil, como admite a partner da EY. “Em algumas ocasiões senti que foi preciso um investimento adicional de afirmação pessoal, principalmente quando iniciei funções de gestão mais exigentes ao nível do relacionamento interno na firma, e também com níveis de topo nos clientes”, salienta. Ainda assim, acrescenta, “considero que sempre obtive o reconhecimento adequado desse esforço”. Dificuldades só pelo facto de ser mulher também não sentiu. “Parece-me 17 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Que dificuldades sentiu? Não senti qualquer dificuldade na integração e sempre fui muito bem acolhida, quer por parte dos meus ilustres colegas de profissão, quer pelas pessoas com quem contactava nas empresas onde exercia funções. Como vê o futuro da profissão de auditor, quais os desafios que enfrenta? O futuro da profissão está cada vez mais difícil, dadas as complicações e mudanças que estão a surgir a cada momento. Hoje esta é uma profissão cada vez mais trabalhosa, muito exigente, com muita responsabilidade e com perspectivas muito nublosas, apesar de ser cada vez mais necessária. Actualmente, o equilíbrio entre sexos é muito maior nesta profissão e tudo aponta para assim continue. auditoria, Maria Virgínia não tem dúvidas: “Será cada vez mais aliciante”. E justifica: “Antes a mulher vivia para o interior da família. Hoje sai para o mundo à procura da sua afirmação pessoal, da dádiva do seu contributo para um mundo melhor, e também para ajudar financeiramente o agregado familiar.” Opinião partilhada por Ana Salcedas. “Claramente percepciono um incremento da ‘adesão feminina’ à profissão, existindo hoje vários casos de sucesso na ascensão ao topo da carreira profissional. O reconhecimento “masculino” da qualidade de trabalho nesse processo de ascensão é sem dúvida uma evolução muito positiva”. Para esta profissional, as mulheres têm um ‘sexto sentido’ e um nível de compromisso profissional que é muito útil para a profissão no contexto das exigências incrementais de qualidade, rigor e transparência. A partner da EY deixa, contudo, uma recomendação a todas as mulheres: “Espero que continuem a investir no sucesso da sua carreira profissional e consigam fazer a adequada gestão a nível pessoal de forma a não prejudicar as suas ambições.” Tal como noutras profissões, acredita Ana Salcedas, também nesta existe necessidade de “proporcionar melhores condições para que as exigências profissionais não prejudiquem o equilíbrio a nível pessoal e assim evitar o possível confronto com escolhas pessoais difíceis nas fases mais críticas da carreira”. Desafios e exigências Apesar de ser uma profissão muito exigente a diferentes níveis, Ana Salcedas não se arrepende da escolha que fez. “É uma profissão que proporciona desafios constantes muito gratificantes, permitindo um bom enquadramento para a realização profissional”, garante. A partner da EY reconhece, contudo, que a profissão de auditor tem sido fortemente condicionada, especialmente nos últimos anos, pelo incremento sucessivo de exigências de qualidade e transparência. “A implementação das novas regras europeias comporta desafios significativos na gestão operacional das firmas de auditoria que poderão ter consequências negativas ao nível da atractividade da profissão junto dos mais jovens, actualmente com menor disponibilidade para investimentos profissionais com impactos significativos ao nível da sua vida pessoal”, acredita. A solução para este ‘problema’ poderá, contudo, estar na melhoria das condições e ferramentas de trabalho, que facilitam a gestão do dia-a-dia da actividade. “A melhoria da eficiência no processo de auditoria, com claros investimentos em melhores ferramentas e na gestão do conhecimento e das equipas, são factores-chave para a melhoria das condições de trabalho, mantendo ou melhorando os padrões de qualidade e proporcionando, em paralelo ,a partilha de valores e conhecimento que permitam manter a atractividade da profissão”, reforça Ana Salcedas. 18 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Fotos: Sara Matos AUDITORIA NO FEMININO que as dificuldades ao nível do balanceamento entre vida profissional e pessoal são comuns a mulheres e homens que “abraçam” esta profissão”. Contudo, admite que “sendo mulher, o nível de exigência de resposta na gestão de prioridades é superior”. Ainda assim, no seu caso, pode sempre contar com o apoio dos colegas e da família para ajudar a equilibrar a vida pessoa e profissional. Actualmente, o equilíbrio entre sexos é muito maior nesta profissão e tudo aponta para assim continue. Questionada sobre o futuro das mulheres na Ana Salcedas, partner/ROC na EY “Sendo mulher, o nível de exigência é superior” Balancear a vida pessoal e profissional nunca foi tarefa fácil. na Salcedas, 45 anos, abraçou a profissão de auditor há 23 anos sendo, nos últimos 11, também partner da consultora onde exerce. Reconhece que o sexo feminino tem vindo a afirmar-se nesta área de trabalho, mas admite que continua a ser preciso trabalhar muito para ser valorizado da mesma forma. A Quando começou a trabalhar como ROC, sentiu que era um “mundo masculino”? Sim, de facto o número de mulheres em posições de liderança na profissão há 23 anos era muito reduzido. Sentiu algumas dificuldades? Senti as normais dificuldades, decorrentes das necessidades de investimento para melhor enquadramento técnico e de gestão dos trabalhos e das equipas, muitas vezes com impactos relevantes na minha disponibilidade pessoal. Também em algumas ocasiões senti que foi preciso um investimento adicional de afirmação pessoal, principalmente quando iniciei funções de gestão mais exigentes ao nível do relacionamento interno na firma, e também com níveis de topo nos clientes. Não obstante, considero que sempre obtive o reconhecimento adequado desse esforço. Acha que algumas dessas dificuldades aconteceram por ser mulher? Sendo mulher, o nível de exigência de resposta na gestão de prioridades é superior. Não obstante, sempre pude contar com o apoio dos colegas e da minha família, o que tem sido fundamental, mas claramente gerir o balanceamento pessoal e profissional continua a não ser uma tarefa fácil. 19 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS FÓRUM Os desafios da profissão e dos ROC Muitos são os desafios actuais da profissão. Por um lado, há a cada vez maior necessidade de as organizações serem mais rigorosas e transparentes na sua contabilidade. Por outro, é exigido que estes profissionais tenham maiores valências e competências. Desafiámos o sector a responder a estas duas questões: 1) Como podem as organizações ser mais rigorosas e transparentes na sua contabilidade? 2) Que melhorias poderiam ser implementadas no exercício da profissão de Revisor Oficial de Contas? 20 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Paulo André, managing partner da Baker Tilly P 1. Como podem as organizações ser mais rigorosas e transparentes na sua contabilidade? Mário Guimarães, ROC M A aplicação apropriada das normas contabilísticas em vigor, quer pelos contabilistas, quer por exigência do órgão de gestão das entidades, permitirá alcançar esse desiderato. Não obstante, a existência de contas es auditadas constitui um selo de garantia de que a au informação financeira que é prestada ao mercado é in credível e fiável, facilitando e tornando mais seguro o processo de tomada de decisão pelos ‘stackeholders’ da entidade, internos e externos. De facto, uma entidade sem contas auditadas estará mais susceptível a que as mesmas possam ser manipuladas, uma vez que não são objecto de escrutínio por um profissional habilitado e independente, que seja o garante da qualidade da informação que é prestada a terceiros. João Cipriano, partner da Abreu e Cipriano, Auditores Jo A organizações podem ser mais rigorosas e As transparentes com gestores, quadros e auditores tr empenhados, sérios, competentes e justamente em remunerados. Com uma saudável cultura de boa re prestação de contas. Com um adequado sistema de pr controlo interno, em todas as suas dimensões: ambiente co de controlo, sistemas de comunicação, gestão de riscos, actividades de controlo, monitorização interna. Com a correcta adopção dos princípios e regras contabilísticos. Com o cuidado a colocar no relato financeiro anual ou intercalar sobre a posição e o desempenho financeiros. Com níveis de apresentação e divulgação que tornem a informação compreensível, comparável, fiável e relevante para quem a usa. João Paulo Marques, Jo partner pa da CFA – Cravo, Fortes e Antão, Associados Paulo Figueiredo A auditoria é um factor determinante para fomentar e consolidar o crescimento económico ambicionado pelas co empresas, constituindo uma prova de credibilidade em das demonstrações financeiras para o mercado. da Nesse sentido, as melhorias terão necessariamente, N numa perspectiva transversal, de fomentar os valores, entre outros, que norteiam a actuação dos revisores oficiais de contas – Integridade, Independência, Responsabilidade e Transparência. O ROC é o garante da credibilidade financeira entre agentes económicos, incorporando complementarmente valor acrescentado para as empresas. 21 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Sã vários os aspectos que contribuem para uma maior São qualidade do trabalho de auditoria, nomeadamente qu a maior responsabilização dos órgãos de gestão. Temos assistido a erros graves nas demonstrações Te finnanceiras, não suficientemente reportados pelo respectivo auditor, mas também a conivência de re administradores e directores de topo. Urge-se uma maior responsabilização do órgão de gestão, pois a auditoria estatutária não é um caso de polícia, assentando na premissa de que existe boa fé por parte dos interlocutores do auditor, bem como assegurar que a nomeação do auditor seja independente do órgão de gestão (comissão de auditoria). Outro aspecto a ter em conta é o nível de honorários. A contabilidade não sofreu evoluções significativas nos últimos anos, mas as empresas realizam operações mais complexas e de difícil interpretação, exigindo julgamento profissional. A pressão do lucro reduz os recursos alocados ao controlo interno. Este ambiente exige equipas de auditoria experientes. Ao invés do que temos assistido, justifica-se um aumento dos honorários. A redução dos honorários apenas pode condicionar a qualidade de uma auditoria. Especialização por indústria é também um factor a ter em conta nesta temática. A independência do auditor (rotação dos auditores) e a formação contínua, terminam o rol de aspectos relevantes. Devem ser implementados procedimentos de rotação do auditor ou da equipa que executa o trabalho. E sendo uma profissão exigente, onde questões de natureza técnica acompanham o auditor ao longo da sua carreira, a formação permanente, formal e ‘on-job’, é essencial para capacitar o auditor nas suas tarefas de permanente julgamento e juízo sobre transacções de elevada complexidade. José Rebouta, partner da Mazars Jo A reforma do mercado europeu de auditoria e de preparação do relato financeiro inscreve-se neste tema pr da transparência e no completo reporte da informação finnanceira. Os seus objectivos passam por: incentivar as empresas a melhorar o controlo externo das suas informações financeiras; reforçar a confiança dos in investidores através do aumento da qualidade dos relatórios financeiros; permitir uma maior concorrência, o que irá introduzir mais escolha, maior inovação e acesso ao mercado da auditoria; e ainda garantir um mercado seguro através de um sistema de supervisão europeia coordenada. Isto implica medidas como a rotação obrigatória das firmas de auditoria, após um determinado número de anos e incentiva a criação de uma ‘joint audit’, um sistema de mérito reconhecido em termos de qualidade da auditoria, independência do auditor e diversidade de mercado. A ‘joint audit’ proporciona ainda incentivos claros para as Entidades de Interesse Público que adoptarem este sistema com períodos mais longos de rotação. Além disso, promovem um mercado com maior número de ‘players’, o que incentiva o desenvolvimento de empresas de menor dimensão. As organizações – empresas, contabilistas, auditores e reguladores – têm um objectivo bem definido e que se cruza necessariamente com a ambição dos ‘stakeholders’: o de comunicar e reportar de forma transparente e completa. FÓRUM Paulo Alexandre Coelho Patrício da Silva, P António Dias, A pa partner da Patrício, Moreira, Valente e Associados pa partner de Auditoria da Deloitte A resposta a esta questão não pode ser dada de forma directa e focalizada num só agente ou interveniente do di processo da participação e construção da contabilidade pr de qualquer instituição, seja ela pública ou privada. O que está em causa e o que se pretende é que: (a) a contabilidade, que durante anos foi vista com tendo o propósito de disponibilizar informação à Administração Tributária, venha a ser vista como um parceiro activo da organização; e (b) a contabilidade deixe de ser um simples instrumento para o fornecimento de dados e informações contabilísticas para passar a ser um instrumento de sustentação das decisões de gestão das entidades. Para dar resposta a este quadro global de criação de valor que a contabilidade pode disponibilizar, é indispensável, em termos de contribuição global e coordenação, que se articulem as seguintes condições: (i) o estabelecimento de uma normalização contabilística global aplicável com características de generalidade, sustentada por normas de contabilidade tendo em vista a comparabilidade da informação financeira divulgada; (ii) que os intervenientes, os executores da informação contabilística, utilizem práticas suportadas por princípios éticos e de rigor; e (iii) que as instituições tenham como objectivo principal disponibilizar informação financeira credível e verdadeira. O comportamento ético dos administradores é o factor mais eficaz para assegurar que a informação fa contabilística é completa, rigorosa e transparente. co São os administradores que tem a responsabilidade de Sã assegurar a implementação de sistemas contabilísticos as e de controlo interno adequados, são também os administradores aqueles que mais facilmente podem omitir ou manipular a informação nestes sistemas. Compete ainda aos administradores aprovar as contas e respectivas divulgações para apresentação aos seus accionistas e posterior publicação. A existência nas organizações de órgãos internos eficazes de fiscalização e de supervisão dos administradores é também um factor que muito contribui para o rigor e a transparência da sua contabilidade. É evidente que a publicação da Certificação Legal das Contas emitida pelo ROC contribui para que as organizações sejam mais rigorosas e transparentes na sua contabilidade. 22 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Jorge Costa, Assurance Lead Partner da PwC Jo A profissão de revisor oficial de contas tem sido alvo da implementação de várias melhorias nos últimos anos, nomeadamente no que respeita ao controlo an da qualidade dos trabalhos realizados. Julgo ser fundamental que, nos próximos tempos, aumente de fu forma relevante a comunicação e colaboração entre fo os revisores e os reguladores, que ambos consigam trabalhar mais em conjunto e que os reguladores sejam capazes de criar as condições para que o papel dos auditores nas empresas seja claramente reforçado, criando, desse modo, as bases para que a informação financeira a que os mercados têm acesso seja ainda mais fidedigna. Uma profissão de auditoria forte cria as condições para um mercado de capitais muito mais eficiente. Todas as melhorias que venham a aumentar a qualidade dos trabalhos são igualmente benvindas, como uma maior ligação entre as universidades e as sociedades de revisores, com o reconhecimento do papel que estas têm na criação de emprego e na formação de quadros, e um aumento da responsabilização pela qualidade dos trabalhos efectuados. LLeonel Vicente, sócio da RV - Romão & Vicente, SROC Vá Várias questões fulcrais para a melhoria do exercício da profissão são já tratadas na nova Directiva, no nomeadamente a nível do reforço da independência, po por via da limitação da duração de mandatos, com ro rotação obrigatória de firmas e sócios, e restrições à pr prestação de serviços adicionais, a par do controlo de qualidade. Poderia ir-se um pouco mais além no acréscimo da transparência no relato e, principalmente, na designação de auditores conjuntos em empresas de maior dimensão. A nomeação do auditor por entidade supra-empresas seria uma revolução, incompatível com as actuais regras do mercado. 2. Que melhorias poderiam ser implementadas no exercício da profissão de Revisor Oficial de Contas? Ricardo Pinheiro, R Co Country Assurance Leader da EY Portugal O exercício altamente regulamentado das funções dos revisores oficiais de contas determina a sua evolução re periódica, como resposta às exigências crescentes pe de reguladores sectoriais e das entidades públicas e privadas com quem trabalham. O preenchimento das pr expectativas e necessidades dessas entidades passa por mais recursos, via integração de profissionais individuais em sociedades de revisores, e por maior amplitude de valências técnicas, que através da multidisciplinaridade de conhecimentos melhoram o exercício das funções, muitas vezes de interesse público, que lhes são confiadas. Rui Correia de Pinho, R pa partner da Esteves, Pinho & Associados SROC BKR International BK Ef Efectivamente, este tipo de profissão tem determinadas vi vicissitudes que só podem ser ultrapassadas com uma re exão profunda sobre o futuro da mesma. refl Esta reflexão a nível mundial e europeu, incluindo Portugal, e a procura de melhorias para a profissão, deveria permitir uma verdadeira independência da matéria em apreciação e o aparecimento de estruturas alternativas ao fenómeno de concentração de mercado num pequeno número de grandes auditoras internacionais. De igual modo, é desejável que os organismos reguladores promovam esta mesma reflexão com o objectivo que todos estes profissionais sejam “vistos” como auditores e consultores privilegiados do sector privado e público. 23 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS SOCIEDADES EQUIPA Número de sócios 5 Número de ROC 6 Número de auditores 18 Número de consultores 11 Número de outros colaboradores 3 ÁREAS DE ACTUAÇÃO Q Revisão Legal das Contas Q Auditoria às Contas Q Consultadoria Fiscal e Contabilística Q Corporate Finance Q Due Diligence Q Avaliação e Reestruturação de Empresas Q Projectos de Investimento Q Formação nas áreas específicas de actividade LIGAÇÕES UNIVERSITÁRIAS Q Universidade de Aveiro Q Instituto Superior de Contabilidade e Administração de Aveiro CONTACTOS Rua Cristóvão Pinho Queimado, n.º 5 – 2.º - Dt.º 3800 – 012 AVEIRO Tel.: 234 377 100 Fax: 234 381 816 E-mail: [email protected] Site: www.cfa-sroc.pt GPS: 40º38’15.80”N 8º38’16.08”W CFA – Cravo, Fortes, Antão & Associados SROC, Lda QUEM SOMOS CFA foi constituída em 1990 por Domingos Cravo, João Fortes e Avelino Antão, sócios fundadores. Hoje a sociedade, que se encontra inscrita na OROC e na CMVM, conta com cinco sócios, todos ROC, que exercem a sua actividade em exclusividade de funções. Toda a actividade é desempenhada de acordo com as normas nacionais e internacionais de Revisão e Auditoria, assentando a organização da sociedade nos sócios, responsáveis pela gestão e supervisão técnica dos trabalhos. A CFA apresenta uma equipa composta por técnicos com formação superior nas áreas de auditoria, contabilidade, fiscalidade, economia ou gestão, com competências ajustadas às necessidades estratégicas. Com quase 25 anos de existência, a sociedade tem prestado serviços em diversos ramos de actividade, no âmbito das competências atribuídas aos A 24 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Revisores Oficiais de Contas, incluindo funções de consultoria financeira em áreas especializadas, reestruturações empresariais, consultoria fiscal e formação. SECTORES DE ACTIVIDADE Sector Público: Reguladores Financeiros; Institutos Públicos, Entidades Públicas Empresariais; Entidades Empresariais Municipais, Municípios, Serviços Municipalizados e Associações de Municípios. Sector Privado: Agricultura, Pescas, Aquacultura, Avicultura, Pecuária, Vitivinicultura, Agro-indústria, Construção Civil e Obras Públicas, Indústria Transformadora, Comércio, Prestação de Serviços, Promoção Imobiliária, Gestão de Participações Sociais. Sector Cooperativo: Cooperativas Agrícolas, Cooperativas de Habitação. Sector não lucrativo (3.º Sector): Misericórdias, IPSS, Associações e Fundações. PUBLICAÇÕES Q Normas Internacionais de Contabilidade adoptadas na União Europeia Setembro 2013 – OTOC Q Novo Regime da Normalização Contabilística para as Entidades do Sector Não Lucrativo Julho 2012 – Áreas Editora Q Regime da Normalização Contabilística para as Entidades do Sector Não Lucrativo Fevereiro de 2012 – Revista Portuguesa de Contabilidade Q Regime da Normalização Contabilística para Microentidades Abril 2011 - OTOC Q SNC – O processo de divulgação nas Pequenas Entidades Outubro 2010 – OTOC Q SNC – Demonstrações Financeiras (NCRF 1, 2, 4, 5 e 24) Março 2010 – OTOC Q A tributação do comércio electrónico: dificuldades na aplicação do normativo internacional Abril 2007 – Universidade de Aveiro Q A normalização contabilística (também) um problema político Julho 2003 – Vida económica Q Alteração da IV e VII Directivas Comunitárias para acolhimento do Justo Valor Junho 2000 – OROC Q Fiscalidade – Estatuto do Mecenato Donativos vs Benefícios Fiscais Dezembro 1999 – OROC Q O Euro e a contabilidade empresarial Outubro 1997 – Cadernos de Economia Q A informação Financeira das empresas não financeiras Setembro 1996 – Universidade Aberta SÓCIOS EQUIPA Avelino Azevedo Antão A (R 589) (ROC É mestre em Contabilidade e Finanças Empresariais e possui pós-graduações avançadas em Direito Fiscal. Revisor Oficial de Contas desde 1988. É Professor Re da Universidade de Aveiro e docente convidado em cursos de pós-graduação. Membro efectivo da Comissão de Normalização Contabilística. Foi membro do Conselho Superior e do Conselho Directivo da OROC. Autor de livro e de diversos manuais de formação e artigos em publicações especializadas nas áreas da contabilidade e fiscalidade. João Serrana da Naia Jo (R 636) (ROC É diplomado em Contabilidade, licenciado em Economia e possui uma pós-graduação em Economia Ec Internacional. Revisor Oficial de Contas desde 1989. Foi In Pr Professor Coordenador no ISCA - Universidade de Aveiro e docente convidado em vários cursos de pós-graduação. Foi membro do Conselho Geral da Comissão de Normalização Contabilística. É autor de vários artigos ligados às áreas de consolidação de contas e de contabilidade. Luciano dos Santos Carvalho Lu (R 969) (ROC É licenciado em Economia, Técnico Oficial de Contas, Revisor Oficial de Contas desde 2007. Árbitro Tributário Re do Centro de Arbitragem Administrativa, consultor de empresas nos domínios contabilísticos, fiscais e de gestão financeira. Consultor coordenador do programa formação-acção da AEP, consultor do programa gestão sustentável I e II. Docente em Instituto Superior nas cadeiras de Elementos de Contabilidade Geral e Gestão Financeira. João Paulo Mendes Marques Jo (R 1440) (ROC É licenciado em Auditoria Contabilística e possui uma pós-graduação em Fiscalidade. Revisor Oficial pó de Contas desde 2010. Perito especialista judicial nas áreas da contabilidade e fiscalidade. Formador na convidado de institutos públicos e de associações co profissionais e empresariais, nas áreas da contabilidade pr e da fiscalidade. Autor de livro e de diversos manuais de formação e artigos em publicações especializadas nas áreas da contabilidade e fiscalidade. Armando Jorge de Almeida Tavares A (R 1495) (ROC É mestre em Contabilidade e Auditoria, licenciado em Economia e possui uma pós-graduação em Gestão e Fiscalidade. Revisor Oficial de Contas desde 2011. Docente convidado da Universidade de Aveiro. Árbitro D Tributário do Centro de Arbitragem Administrativa. Tr Autor de livro, de manuais de formação e artigos Au em publicações especializadas nas áreas da contabilidade e fiscalidade. 25 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Q Alexandra Fernandes Gonçalves Licenciatura em Gestão Q Ana Isabel dos Santos Mota Licenciatura em Contabilidade e Pós-graduação em Contabilidade e Fiscalidade Q Ana Patrícia Freitas de Matos Licenciatura em Gestão Q Ana Sofia Gomes Silva Licenciatura em Contabilidade e Auditoria Q Anabela Amorim Leite Bacharelato em Tradução e Secretariado e Licenciatura em Documentação e Arquivística Q César Augusto Cerca Neves Alves Licenciatura em Contabilidade e Administração Q Hugo Emanuel Duarte Graça Licenciatura em Contabilidade e Pósgraduação em Finanças e Auditoria Q Inês Filipa Oliveira Neves Faria Mestrado em Contabilidade Q João Manuel Laranjeiro de Almeida Mestrado em Contabilidade e Auditoria Q João Nuno Lourousa Maltez Mestrado em Contabilidade Q Joaquim Ventura Quintaneiro Licenciatura em Economia Q Lúcia Maria Carvalho Soares Ferreira 12.º ano - Ensino Secundário Q Miguel Ângelo Lopes de Pinho Licenciatura em Contabilidade e Auditoria Q Nuno Miguel Teixeira Fernandes Licenciatura em Contabilidade e Auditoria Q Paulo Manuel Gomes Ferreira Licenciatura em Contabilidade Q Pedro Hernâni Vidal Pereira Licenciatura em Contabilidade Q Pedro Miguel Magalhães Mendes Licenciatura em Contabilidade Q Ricardo Jorge Ferreira Nunes Licenciatura Gestão de Empresas. Revisor Oficial de Contas Q Sara Barros Tavares Licenciatura em Contabilidade e Pósgraduação em Finanças e Auditoria Q Sergio Renato Dias Marques Licenciatura em Contabilidade e Auditoria. Membro estagiário da OROC Q Sílvia Paula Neto Lemos Licenciatura em Contabilidade e Auditoria Q Sofia Inês Santos Souto Licenciatura em Economia e Pós-graduação em Contabilidade e Auditoria SOCIEDADES Ernst & Young Audit & Associados CONTACTOS SEDE Morada: Avenida da República, 90 - 6º 1600-206 Lisboa Tel.: + 351 217 912 000 Fax: + 351 217 957 590 Web Site: www.ey.com E-mail: [email protected] PORTO Avenida Boavista, 36, 3º 4050-112 Porto Tel.: + 351 226 002 015 Fax: + 351 226 000 004 SROC, S.A. Ernst & Young Audit & Associados – SROC, S.A., empresa especializada na prestação de serviços de “assurance” (garante de fiabilidade), integra a rede da EY em Portugal, juntamente com a Ernst & Young, S.A., especializada na prestação de serviços de assessoria fiscal, assessoria a transações e assessoria de gestão. A Ernst & Young Audit & Associados A 26 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS - SROC, S.A., presta Serviços de Auditoria Externa, Serviços de Investigação (FIDS - Fraud Investigation & Dispute Services), Serviços de Avaliação de Controlo Interno, Serviços de Consultoria Financeira (FAAS – Financial Accounting Advisory Services) e ainda Serviços de Sustentabilidade e Alterações Climáticas (CCaSS – Climate Change and Sustainability Services). PUBLICAÇÕES Q International GAAP SÓCIOS Q IFRS Outlook Q 12th Global Fraud Survey Q Durban dynamics: navigating Q João Alves Country Managing Partner for progress on climate change Q Global bribery and corruption fraud risks Q Reporting Magazine QA Ana Salcedas Lead Partner - Financial Services Le Q The future of Internal Audit is now Q Aligned for growth- Reporting for post deal success Q Good Group (International) - Financial Dentro dos serviços de “assurance” acima identificados, existem sub-especializações por indústria, em linha com a firma global, cobrindo sectores como: Q Gestão de activos Q Mercados: bancário e de capitais Q Seguros Q Tecnologia Q Telecomunicações Q Media e Entretenimento Q Automóvel Q Imobiliário Q Produtos de Consumo Q Biotecnologia Q Farmacêutico Q Petróleo e gás Q Energia Q Governo e Sector Público A EY é líder global em serviços de auditoria, assessoria fiscal, assessoria a transacções e assessoria de gestão. Os nossos 190.000 profissionais são a base do nosso sucesso. Com a nossa rede global de colaboradores disponibilizamos a equipa multi-disciplinar mais adequada para cada negócio. A empresa faz, por isso, a diferença, ajudando os seus clientes, colaboradores e comunidades mais alargadas a atingirem o seu potencial. Em todo o mundo, os profissionais da EY estão unidos pelos mesmos valores e por um compromisso inabalável com a qualidade. A empresa refere-se, colectivamente, à organização global de firmas-membro da Ernst & Young Global Limited (EYG ou Global), sociedade constituída de acordo com as leis do Reino Unido. QF Filipe Brás AAudit Partner - Financial Services Statements Services Q Can the market function without environmental transparency? QM Manuel Mota Audit Partner – Oil & Gas Au Q Value of sustainability Reporting Q Growing Beyond program Q EY CFO program Q EY Eurozone Forecast QM Mary Whitnall Audit Partner Quality & Risk Management Leader Q European Attractiveness Survey Q Rapid Growth Markets Forecast Q Turn risks and opportunities into results Q Luis Rosado AAudit Partner - Oil & Gas Q Capital Confidence Barometer Q Global M&A tax survey and trends Q T Magazine CONSELHO DE ADMINISTRAÇÃO Q João Carlos Miguel Alves Presidente Q Ana Rosa Ribeiro Salcedas Montes Pinto Vogal Q Mary Ann Bean Vogal Q Paulo Jorge Luís da Silva Vogal Q Pedro Jorge Pinto Monteiro da Silva e Paiva Vogal Q Ricardo Filipe de Frias Pinheiro Vogal Q Rui Abel Serra Martins Vogal Q Rui Manuel da Cunha Vieira Vogal 27 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS QP Paulo Silva Audit Partner – Retail and Health Care QP Pedro Cunha Partner – Fraud Investigation Pa & Dispute Services QP Pedro Paiva Lead Partner - Family Business Q Ricardo Pinheiro Country Assurance Leader Audit Partner - Telecommunications, Media and Technology Q Rui Martins Audit Partner – Real Estate & Construction Assurance Leader, Angola Q Rui Vieira Audit Partner Professional Practice Director SOCIEDADES SENIOR PARTNER E PRESIDENTE DO CONSELHO DE ADMINISTRAÇÃO Q Sikander Sattar COMISSÃO EXECUTIVA Q Sikander Sattar Q Vitor Ribeirinho Q Luís Magalhães Q Nasser Sattar Q Jean-éric Gaign Q José Portugal SÓCIOS ROC Q Adelaide Neves Q Américo Coelho Q Ana Dourado Q Céu Carvalho Q Cristina Ferreira Q Fernando Antunes Q Hugo Carvalho Q Hugo Cláudio Q Inês Filipe Q Inês Viegas Q Jean-éric Gaign Q João Augusto Q João Pratas Q José Portugal Q Luís Jesus Q Miguel Afonso Q Nasser Sattar Q Paulo Paixão Q Rui Machado Q Sílvia Gomes Q Susana Abreu Q Vitor Ribeirinho KPMG & Associados S.R.O.C., S.A. CONTACTOS SEDE - LISBOA Morada: Edifício Monumental Av. Praia da Vitória, 71 – A, 11º 1069-006 Lisboa - Portugal Tel.: +351 210 110 000 Fax: +351 210 110 121 ESCRITÓRIO Morada: Edifício Península Praça do Bom Sucesso, 127/131 7º Andar , Sala 701 4150-146 Porto Tel.: +351 220 102 300 Fax: +351 220 102 312 Web Site: www.kpmg.pt E-mail: [email protected] KPMG é uma rede global de firmas independentes que prestam serviços de auditoria, fiscalidade e consultoria. Estamos presentes em 156 países com 155 mil profissionais a trabalhar nas firmas membro a nível mundial. Em Portugal, operamos em dois escritórios (Lisboa e Porto) com 41 sócios e mais de 1000 colaboradores. O nosso objectivo é converter o conhecimento em valor para o benefício dos nossos clientes, dos nossos A 28 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS profissionais e do mercado de capitais. A nossa forte presença global ajuda a assegurar o acesso aos nossos melhores e mais experientes profissionais a nível mundial, conseguindo responder de forma rápida às constantes alterações do mercado e da economia global. Os nossos valores e código de conduta globais definem uma cultura comum dentro da KPMG, incluindo um compromisso colectivo de manter os mais altos princípios de conduta pessoal e profissional. INDEPENDÊNCIA Os escritórios da KPMG e seus colaboradores exercem uma prática de alerta e vigilância na aplicação das normas de ética e políticas de independência da KPMG. O dever de confidencialidade é inerente a todos os aspectos das nossas relações com clientes. Actualmente, a grande maioria das empresas mantém uma política de independência muito restrita de forma a evitar quaisquer conflitos de interesses na utilização dos serviços dos Auditores Externos. A KPMG cumprirá com as regras de independência definidas pelos seus clientes, bem como com as regras de independência definidas AUDIT Os serviços de auditoria da KPMG são construídos com rigor, integridade e independência. A KPMG tem um papel activo ao fornecer ao mercado de capitais informação financeira fidedigna, ao trabalhar com os governos, entidades reguladoras, investidores e outros profissionais da indústria. Pretendemos que as nossas auditorias sejam consideradas exaustivas, eficientes e baseadas na compreensão do negócio. Neste sentido, adoptamos os seguintes princípios: Uma abordagem multidisciplinar, integrando especialistas em áreas como as de risco, fiscal, pensões, instrumentos financeiros e de sistemas de informação, entre outras; Conhecimento profundo do negócio dos nossos clientes, da sua estratégia e das suas pessoas; Equipas ajustadas ao negócio dos nossos clientes; Aplicação de uma metodologia baseada no risco, concebida para realizar auditorias eficientes. As equipas da KPMG prestam serviços relacionados com auditoria nomeadamente: emissão de cartas conforto e pareceres sobre temas específicos (p.e. parecer sobre o sistema de controlo interno, salvaguarda de activos, custódia institucional serviços associados a verificação do relatório de sustentabilidade, emissão de cartas pela KPMG, pelas normas do International Federation of Accountants e pelas regras de independência locais, atendendo sempre às mais restritivas. A nossa primeira responsabilidade é de que qualquer serviço que nos possa vir a ser solicitado pelos nossos clientes não ponha em causa a nossa independência como Auditores Externos. Assim, estabelecemos um sistema único e robusto de controlo e monitorização de todos os serviços propostos aos nossos clientes, o Sentinel, que obriga a que cada trabalho em qualquer ponto do mundo seja sujeito a aprovação do Lead Partner. conforto e outros serviços de natureza contabilística). As equipas de auditoria da KPMG prestam igualmente serviços relacionados com a verificação da adequacidade dos procedimentos estabelecidos pelas instituições para cumprir com os requisitos de normas contabilísticas específicas (p.e. Modelo de imparidade ou impostos diferidos) e desenvolvem trabalhos de verificação relacionados com operações de titularização de operações de crédito. Todos estes projectos são levados a cabo por profissionais de auditoria com conhecimento do cliente e que colocam a sua experiência ao serviço dos clientes para não só efectuarem o trabalho regulatório necessário como para através do seu valor acrescentado contribuir para a melhoria dos processos e mitigação dos riscos. TAX A prestação de serviços de consultoria fiscal na KPMG tem como prioridade perceber exactamente quais as necessidades dos nossos clientes para que as nossas equipas possam combinam esforços para oferecer soluções ajustadas às suas especificidades e necessidades concretas em cada momento. Quer se trate da aquisição ou detenção de património imobiliário, da procura da melhor combinação de incentivos financeiros e fiscais a nível 29 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS OS NOSSOS VALORES Lideramos pelo exemplo Privilegiamos o trabalho em equipa Respeitamos as características pessoais Analisamos os factos antes de formarmos a nossa opinião Somos transparentes e honestos na comunicação Dedicamo-nos às nossas comunidades Acima de tudo, agimos com integridade nacional ou internacional, do apoio a trabalhadores expatriados no âmbito de uma expansão internacional ou da estruturação de um investimento em Angola, a equipa de profissionais da KPMG em Portugal e Angola, associada à rede internacional da KPMG pelo mundo, permitem-nos atingir esse objectivo. SOCIEDADES EQUIPA Número de sócios 18 Número de ROC 60 Número de auditores 462 Número de consultores 216 Número de outros colaboradores 38 SERVIÇOS Q Statutory audit services Q Independent audit opinions Q Actuarial assurance services Q Assistance with capital market transactions Q Corporate reporting improvement Q IFRS reporting Q Technical accounting and regulatory advice Q Attest Services: independent validations of financial and non financial data Q Corporate governance Q Corporate and International Tax Structuring Q Indirect Taxation Q Mergers & Acquisitions Q Transfer Pricing Q Individuals Taxation Q Outsourcing de processos na área administrativa e financeira Q Outsourcing de processos na área de Recursos Humanos Q Contabilidade e Finanças Q Gestão Fiscal PricewaterhouseCoopers & Associados SROC, Lda. CONTACTOS SEDE Morada: Palácio Sottomayor, Rua Sousa Martins, 1 – 3º 1069-316 Lisboa Tel.: 213 599 000 Fax: 213 599 999 E-mail: [email protected] Site: www.pwc.pt ESCRITÓRIOS Porto Morada: o’Porto Bessa Leite Complex, Rua António Bessa Leite, 1430 – 5º 4150-074 Porto Tel.: 225 433 000 Fax: 225 433 499 Cabo Verde Morada: Edifício BAI Center, Piso 2 Direito, Avenida Cidade de Lisboa C.P. 303 Praia, Cabo Verde Tel.: +238 2615 934 Fax: +238 2616 028 PwC é constituída por um conjunto de firmas, independentes entre si, presentes em 157 países e que contam com cerca de 195.000 colaboradores. A PwC em Portugal, Angola e Cabo Verde conta com 35 sócios e cerca de 1200 colaboradores, distribuídos pelos escritórios de Lisboa, Porto, Luanda e Praia. A PwC colabora com organizações e pessoas na criação do valor que procuram, guiando-se por objectivos de excelência, trabalho de equipa e liderança responsável. Em Portugal, a firma foi fundada há mais de 50 anos, sendo a PwC SROC (Sociedade de Revisores Oficiais A 30 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS de Contas) uma das três entidades pertencentes à rede portuguesa, cujo objectivo é prestar serviços de qualidade no âmbito de auditoria e fiscalidade. Assim sendo, presta serviços de auditoria financeira e de sistemas de informação, bem como de apoio em matérias relacionadas com normativos contabilísticos, com o objectivo último de contribuir activamente para uma maior eficácia e rentabilidade dos seus clientes. Presta igualmente serviços de fiscalidade, os quais visam o aconselhamento em termos de prevenção, diagnóstico e resolução de potenciais ou efectivas questões tributárias. PUBLICAÇÕES/PRÉMIOS Q Prémio Excellens Oeconomia – Distinguimos aqueles que, inequívoca e sustentadamente, contribuem para o progresso económico de Portugal. Queremos destacar personalidades que ousam, acreditam, criam, inovam, têm audácia, paixão, e que apostam na mudança. Este prémio tem duas categorias: empresa do ano e personalidade do ano. Q Prémio António Simões Lopes – O Prémio António Simões Lopes é uma iniciativa da Ordem dos Economistas e do Económico, em parceria com a PwC. Este Prémio visa distinguir a melhor tese de doutoramento na área das Ciências Económicas e Empresariais, aprovadas em provas públicas realizadas nas Universidades Portuguesas Q Prémio Agricultura – A PwC é parceira da iniciativa Prémio Agricultura, que visa distinguir as melhores empresas deste sector. Q IFRS Update- A PwC divulga regularmente as alterações relativas ao normativo IFRS. Q Flash Fiscal – A PwC divulga as novidades fiscais, por via electrónica, junto dos seus contactos. Q Orçamento do Estado (OE) – A PwC faz uma ampla cobertura das alterações previstas no OE através dos diversos meios de comunicação, de conferências e website construído para o devido efeito: http:// pwcoe2015.com/ Q Colectânea Tributária Anotada – A PwC, em colaboração com a texto Editora, publica anualmente uma Colectânea Tributária Anotada que reúne os principais Códigos e demais legislação relevante do sistema fiscal português. Q Inforfisco – A PwC disponibiliza através da Inforfisco o acesso a informação actualizada em matérias fiscal. A Inforfisco inclui um website de acesso gratuito e uma base de dados, acessível mediante subscrição. No site Inforfisco, para além de uma actualização diária das novidades fiscais e de um guia fiscal (em português e inglês), estão ainda disponíveis os vários códigos tributários, assim como um arquivo de informação em matéria fiscal. Q African Tax – As colectâneas de Angola, Cabo Verde, Moçambique e São Tomé e Príncipe constituem o fruto de uma colaboração entre o projecto “Católica Tax”, da Universidade Católica Portuguesa e a PwC procuram oferecer à comunidade de profissionais e estudantes o acesso fácil ao que são as suas ferramentas de trabalho essenciais. LIGAÇÕES UNIVERSITÁRIAS A Universidade Corporativa (UC) tem como missão o crescimento dos nossos profissionais, através do desenvolvimento de competências, conhecimentos e experiências, consideradas essenciais para a viabilização e sustentação da estratégia da PwC. A UC garante, por um lado, a centralização dos programas de formação nacional e internacional e, por outro, uma gestão mais eficaz e alinhada com as práticas de Capital Humano. Neste âmbito, a UC apoia os colaboradores na sua formação, através de patrocínios e protocolos estabelecidos com várias Universidades e Escolas de Negócios, permitindo o desenvolvimento de competências transversais ao longo da carreira. Pós Graduação em Fiscalidade - A colaboração protocolada entre a PwC e a Faculdade de Direito da UCP decorre da expressa vontade de ambas as entidades de, mutuamente e alicerçadas nas suas valências específicas e complementares, contribuírem decisivamente para o desenvolvimento da qualidade da fiscalidade nacional, desde logo ao nível do seu estudo e ensino pós-graduado. Com esse objetivo, esta colaboração interliga a experiência da PwC, com a reconhecida excelência académica e doutrinal da Faculdade de Direito da UCP. Tax Summer School – A PwC e a Católica Global School of Law criaram a Catolica´s Tax Summer School, que contém dois programas: Value Added Tax e Transfer Pricing. Ambos os programas são leccionados em língua inglesa por académicos nacionais e estrangeiros, bem como por colaboradores da PwC Portugal e das demais firmas da network. Curso Executivo de Fiscalidade e Planeamento Fiscal da Católica Porto Business School – O corpo docente é constituído, em parte, por colaboradores do departamento de Tax da PwC. AESE Business School – a PwC é parceira da AESE Business School, relativamente aos Programas Executivos. Adicionalmente, a PwC tem protocolos com a ISCTE Junior Consultant, com a Faculdade de Economia da Universi- 31 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS SÓCIOS José Pereira Alves Q Presidente Territory Senior Partner JJorge Costa Q Assurance Lead Partner and Board Member A António Brochado Correia Q Assurance and Markets Partner and Board Member J José Manuel Bernardo B Q Assurance and Financial Services Partner and Board Memberr Jaime Carvalho Esteves Q Tax Lead Partner and Government & Public Sector Leader and Board Member Ana Lopes A Q Risk Management and Quality Review Assurance Partner dade do Porto, com a Associação de Estudantes do Instituto Superior de Contabilidade e Administração de Lisboa, com o ISEG Junior Business Consulting, com a Associação de Jovens Juristas da Faculdade de Direito da Universidade do Porto e com a Associação de Estudantes de Engenharia Industrial e Gestão da Universidade do Porto. Estas parcerias abrangem tópicos como a realização de acções de formação, workshops, congressos, realização de estágios curriculares, participação em projectos de responsabilidade, bem como o acompanhamento de alguns alunos. SOCIEDADES EQUIPA Número de sócios 2 Número de ROC 2 Número de Auditores 4 Número Consultores 1 Número de outros Colaboradores 2 SECTORES DE ACTIVIDADE (CLIENTES) OU SERVIÇOS (ÁREAS DE NEGÓCIO) Q Revisão Legal de Contas de Empresas e Entidades Q Auditoria Financeira Q Avaliação de Sistemas de Controlo Interno Q Serviços de Garantia de Fiabilidade Q Procedimentos Acordados Q Intervenções no âmbito do Código das Sociedades Comerciais Q Avaliação de Empresas Q Estudos Económico-financeiros Q Formação em Contabilidade e Auditoria Q Estudos e Pareceres Q Consultadoria Financeira Q Consultadoria Fiscal (*) A “Abreu & Cipriano” reserva-se o direito de recusar aqueles serviços que, pela sua natureza, características, ou circunstâncias em que tenham de ser prestados, colidam ou possam colidir com as regras e princípios de independência definidos no Estatuto da Ordem dos Revisores Oficiais de Contas e no Código de Ética e Deontologia Profissional dos Revisores Oficiais de Contas. SÓCIOS Q João Amaro Santos Cipriano, ROC n.º 631 Q Carlos Alberto Antunes de Abreu, ROC n.º 761 LIGAÇÕES UNIVERSITÁRIAS A Sociedade incentiva os sócios e colaboradores a estabelecerem ligações com o mundo académico. É assim que o sócio João Cipriano leciona Contabilidade Financeira no ISEG - Instituto Superior de Economia e Gestão. Por sua vez um dos auditores, o Dr. Bruno Campino, leciona Contabilidade Financeira e Fiscalidade no Instituto JEAN PIAGET, em Almada. CONTACTOS Morada: Praça de Alvalade, 6 – 3º Dto. 1700-036 LISBOA Tel.: 218166180 Fax: 218166183 Web Site: www.acauditores.pt E-mail: [email protected] Abreu & Cipriano, Auditores SROC DUAS DÉCADAS AO SERVIÇO DA CREDIBILIDADE “Abreu & Cipriano, Auditores, SROC”, está desde 1994 no mercado da revisão legal de contas, auditoria financeira e serviços relacionados, contando ainda com experiência relevante na consultadoria financeira e de gestão, bem como na formação em contabilidade e auditoria. Foi fundada em Dezembro de 1993, sob a designação de “Carlos Abreu, João Cipriano e Associados – Sociedade de Revisores Oficiais de Contas”, pelos sócios Carlos Abreu (ROC nº 761), João Cipriano (ROC nº 631) e Orlando Santos (ROC nº 827), tendo este último saído da sociedade em 2004. Com sede em Lisboa e uma atividade crescente e diversificada em todo o país, tem evoluído sólida e sustentadamente no segmento das pequenas e médias firmas de auditoria, dispondo já de um acervo significativo de experiências em clientes dos mais variados setores da economia nacional. Assume como missão básica servir a A 32 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS sociedade onde se insere, credibilizando junto dos stakeholders das empresas e outras entidades, a informação financeira e de prestação de contas por elas emitida, com a expressão duma opinião profissional e independente incluída na Certificação Legal ou Contratual de Contas, ou mediante outros tipos de relato de auditoria, aferindo sobre o grau de correspondência entre as formas e conteúdos da informação apresentada e os normativos contabilísticos e de relato que lhes sejam aplicáveis. A “Abreu & Cipriano” prossegue os seguintes valores essenciais: • Defender o interesse público; • Servir com qualidade o cliente; • Respeitar o Código de Ética e Deontologia da profissão; • Preservar o espírito de equipa e a responsabilidade social, através do cumprimento dos padrões legais e profissionais definidos pela Ordem dos Revisores Oficiais de Contas e pela International Federation of Accountants. SO SOCIEDADES Baker B k Till Tilly SÓCIOS E DIRECTORES Q Paulo André Managing & Audit Partner Q Manuel Pires de Matos Audit Partner (Porto) Q Luís Pinheiro Torres Audit Partner (Porto) Q Salomé Oliveira Audit (Leiria) Q Paulo Carrasqueira Outsourcing Partner Q Paulo Lopes Consulting Partner Q Eduardo Scarlatti Consulting Partner Q Tiago Almeida Veloso Tax Partner Q João Aranha Tax Partner Q Marcelo Silva Tax Partner CONTACTOS Morada: Edifício Taurus, Campo Pequeno, 48 – 4º Dtº 1000-081 Lisboa Tel.: +351 210 988 710 Fax: +351 210 988 719 E-mail: [email protected] Web Site: www.bakertilly.pt PORTO Morada: Rua Guerra Junqueiro, 447 4150-389 Porto Tel.: +351 226 053 725 LEIRIA Morada: Galerias Eurosol – Loja nº 5 Rua D. José Alves Correia da Silva 2414-010 Leiria MOÇAMBIQUE Morada: Av. 25 de Setembro, nº 1147 - 2ºandar Maputo Tel.: +258 844 141138 ANGOLA Morada: Travessa da Liga Africana, n.º 7/9 Luanda - Angola Tel.: +244 222 448 934 Fax: +244 222 447 659 The Brand of Choice Baker Tilly, PG & Associados, SROC, S.A. (“Baker Tilly SROC”) é a sociedade portuguesa, membro da Baker Tilly International, a qual opera em 137 países, através de 738 escritórios e 27.000 colaboradores, o que nos permite apoiar os nossos clientes de forma global e integrada. A Baker Tilly em Portugal acompanha as operações em Angola e Moçambique. Nestas geografias os serviços são prestados através de cinco escritórios: Lisboa, Porto, Leiria, Luanda e Maputo, contando no seu conjunto, com cerca de 150 colaboradores, atuando em parceria com organizações que operam nos mais diversos sectores de atividade (financeiro, segurador, indústria e serviços). São também sociedades membro da Baker Tilly International a Baker Tilly A RECONHECIMENTO DA BAKER TILLY 33 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS Portugal Consulting, S.A. (que presta serviços de consultoria de estratégia e operações, consultoria de gestão de recursos humanos e outsourcing de processos na área financeira e de recursos humanos) e a Baker Tilly II Advisory, Lda. (que presta serviços de consultoria fiscal e financeira, corporate finance e IT Advisory). Adicionalmente, a Pires de Matos & Pinheiro Torres, SROC, associou-se à Baker Tilly SROC, adotando os mesmos valores, políticas e práticas. A Baker Tilly International, é uma organização que presta serviços nas seguintes áreas: Q Auditoria Q Consultoria Fiscal Q Outsourcing Q Consultoria de Gestão Q Corporate Finance Q Incentivos e Preços de Transferência Q IT Advisory SOCIEDADES MANAGING PARTNERS Q Rui Correia de Pinho Q Luis Esteves SERVIÇOS Q Auditoria e Revisão de Contas Q Consultoria de Gestão:* Estratégia e Governance Internacionalização Assessoria Financeira Operações e Performance Sistemas e Tecnologias de Informação Conformidade Q Fiscalidade e Outsourcing* * Serviços prestados por empresa da network, a InoBest Consulting CONTACTOS MAIA sede Morada: Rua António Gomes Soares Pereira, 15 4470-139 Maia Tel.: 229 445 680 | Fax: 229 445 683 LISBOA Morada: Avenida do Brasil, 1 1749-008 Lisboa Tel.: 217 529 140 Web Site: www.epasroc.com www.inobest.com E-mail: [email protected] [email protected] Esteves, Pinho & Associados, SROC Lda membro independente da BKR International onstituída em 2004 pelos dois actuais managing partners, a empresa integra uma das maiores associações internacionais , a BKR International, que possui membros em mais de 80 países, com escritórios nas principais cidades do mundo. A empresa providencia os serviços que, para além do cumprimento das exigências legais, tenham sempre em atenção a envolvente e a especificidade da entidade e as melhores práticas aplicáveis: revisão legal das contas, auditoria contratual / estatuária, exame simplificado, procedimentos de controlo interno, certificação de despesas em projectos de investimento comparticipados e outros serviços de conformidade e garantia de fiabilidade ou exigidos ao Revisor Oficial de Contas. De igual modo, presta serviços de assessoria na área fiscal. A empresa está registada na CMVM como auditor. Em Portugal faz também parte da network da empresa a InoBest Consulting, que presta serviços de consultoria de negócios e de gestão – estratégia C 34 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS e governance, internacionalização, assessoria financeira, operações e performance, sistemas e tecnologias de informação, conformidade – e a restante oferta ao nível dos serviços de fiscalidade e outsourcing. A network possui políticas de prestação de serviços de consultoria, de formação contínua e de qualidade bem definidas, bem como implementado um código de conduta profissional em que as vertentes da integridade, responsabilidade, independência, ética, excelência e compromisso assumem um papel relevante. De igual modo, tem acesso às melhores ferramentas tecnológicas no apoio aos seus trabalhos, nomeadamente o Caseware Idea e o Caseware Working Papers. O enfoque nas pessoas e na tecnologia é, e sempre será, um dos pilares estruturantes desta network. Para além de todos os benefícios técnicos associados, esta network com ligações internacionais está em condições de prestar serviços aos seus clientes/ parceiros que possuam operações fora do país. SO SOCIEDADES ANO DA CONSTITUIÇÃO Q 1987 – Portugal Q 1940 – França EQUIPA Número de sócios 5 Número de ROC 12 Número de técnicos 97 Número de consultores 14 Número de outros colaboradores 12 SÓCIOS Q José Rebouta Q Luís Gaspar Q Luís Batista Q Jacques dos Santos Q Fernando Vieira SECTORES DE ACTIVIDADE Q Auditoria e Revisão de Contas Revisão de Contas e Auditoria Financeira Intervenções Exclusivas Auditorias Específicas Contas Consolidadas Controlo Interno Análise da Informação Financeira e Prospectiva Q Advisory & Transaction Services Serviços de Risk Management e de Governance Business Process Services (Improvement) Reestruturação de empresas Due Diligence Financeiro Avaliação de Empresas e de Negócios Mandatos de Compra e Venda Q Assessoria Fiscal Serviços de Assessoria Fiscal Due Diligence Fiscal Preparação e Revisão de Declarações Fiscais Preços de Transferência Assessoria em Inspecções Tributárias CONTACTOS SEDE: Morada: Rua Tomás da Fonseca - Torres de Lisboa, Torre G, 5º Andar 1600-209 Lisboa Tel.: +351 21 721 01 80 Fax: +351 21 726 79 61 E-mail: [email protected] Site: www.mazars.pt ESCRITÓRIO Morada: Rua do Campo Alegre Nº830, 3º Andar, Sala 14 4150-171 Porto Tel.: +351 22 605 10 20 Fax: +351 22 607 98 70 http://www.linkedin.com/company/ mazars-portugal https://www.facebook.com/ MazarsPortugal Mazars & Associados SROC, SA A Mazars é uma organização internacional, integrada e independente, especializada em auditoria e revisão de contas, contabilidade e outsourcing, consultoria e assessoria fiscal. Está presente com 250 escritórios em 72 países e conta com a colaboração de 13.800 profissionais. Através da Aliança Praxity, a Mazars está representada em mais 25 países, o que permite acompanhar clientes nos 5 continentes com os mesmos padrões de qualidade e competências técnicas e regulamentares, reconhecidas internacionalmente e partilhadas por todo o Grupo. Em Portugal, a Mazars é uma das principais organizações de auditoria, contabilidade e consultoria, com 130 colaboradores e escritórios em Lisboa, Porto e Leiria sendo também responsável pelo escritório de Luanda (Angola). 35 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS PUBLICAÇÕES / PRÉMIOS A Mazars publicou recentemente o estudo “Como ser uma PME de referência” onde destaca as diferenças e semelhanças no desempenho das PMEs em oito países europeus e explora os requisitos necessários para alcançar níveis de desempenho superior e competir no mercado de forma eficiente, destacando-se da concorrência. O estudo está disponível em: http://www. mazars.pt/Home/Noticias/Publicacoes/Como-ser-uma-PME-de-referencia. Os relatórios anuais com as contas consolidadas e auditadas por entidade externa, conforme as normas de IFRS, são disponibilizados desde 2004 em http://annualreport.mazars.com/. LIGAÇÕES UNIVERSITÁRIAS Um dos Sócios ROC é docente das unidades curriculares “Auditoria Financeira” e “Auditoria a Instituições Públicas” no estabelecimento de ensino superior ISPGAYA. SOCIEDADES Patrício, Moreira, Valente & Associados, SROC, Lda ÁREAS DE NEGÓCIO/CLIENTES Além da prestação de serviços na área específica da Revisão Legal de Contas, a Sociedade tem também intervenção noutros domínios da actividade das empresas, designadamente, nas áreas da Fiscalidade, Preços de Transferência, Avaliação de Empresas, Due Diligences, Auditorias aos Fundos Comunitários, Levantamento e Organização do Imobilizado e da lei SarbannesOxley (SOX). A sua carteira de Clientes compreende um alargado número de sectores de actividade (reparação naval, construção civil, distribuição, farmacêutico, telecomunicações, agricultura, corticeira, plásticos, saúde, financeira, seguradora, formação, energia, renta-car, hotelaria, química e serviços em geral), para além das Cooperativas, ESNL e IPSS. SÓCIOS ROC’S Q Joaquim Patrício da Silva Q Carlos de Jesus Pinto de Carvalho Q José Carlos Nogueira Faria e Matos ROC’S Q António José Lino do Patrocínio Santos Q Maria Luísa Caeiro Marçal Q Miguel Luís Cortês Pinto de Melo CONTACTOS SEDE Morada: AV. DO BRASIL, 15 – 1º 1749-112 LISBOA Tel.: 21.355.35.50 Fax: 21.356.19.52 E-mail: [email protected] Web Site: www.rsmi.pt ESCRITÓRIO Morada: RUA DA SAUDADE, 132 – 3º 4150-682 PORTO Tel.: 22.207.43.50 Fax: 22.208.14.77 E-mail: [email protected] Connected for Sucess atrício, Moreira, Valente & Associados, SROC, Lda. é uma sociedade de Revisores Oficiais de Contas, constituída em 1981, inscrita desde 11/05/1981, na lista dos Revisores Oficiais de Contas, sob o nº 21 e no registo de Auditores da CMVM - Comissão do Mercado de Valores Mobiliários, desde 21/02/1992, sob o nº 196. Na qualidade de entidade jurídica independente integra como full member, desde 1990, – RSM International, no ranking mundial o 7º agrupamento de empresas de auditoria, contabilidade e consultoria, contando com uma rede espalhada por 111 países, 718 escritórios e 35.396 profissionais. A rede RSM integra, também, em Portugal, a Audiconsulte – Consultoria, Gestão e Contabilidade, Lda. Patrício, Moreira, Valente & Associados, SROC, Lda. adopta os princípios e as práticas de auditoria internacio- P 36 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS nal aceites, designadamente, as de independência, estabelecidos na lei e no Código de Ética e Deontologia Profissional dos Revisores Oficiais de Contas observando-se, também, as orientações constantes do correspondente Manual utilizado pela rede RSM (Ethics and Independence Policies). As políticas e os procedimentos seguidos em matéria de controlo interno de qualidade seguem os padrões de garantia de qualidade e controlo de risco definidos pela RSM International no seu próprio manual denominado “Quality Assurance and Risk Containment Policies and Procedures”. Dois factos significativos relativos à posição e implantação da RSM International tiveram lugar no decorrer do ano de 2014: (a) a celebração do seu 50º Aniversário e (b) a distinção, pelo International Accounting Bulletin, como a Network do ano. SOCIEDADES António Grenha, Bryant Jorge & Associado Sociedade de Revisores Oficiais de Contas onstituída em 1975 com a denominação “Economistas Simões Pedro e Chaves Brilhante, Sociedade de Revisores Oficiais de Contas, passa à atual designação em finais de 2010. Inscrita na OROC sob o nº 5 e EQUIPA na CMVM sob o nº217. Número de sócios Conta com uma equipa de 2 profissionais, licenciados e Número de ROC todos com mais de dez anos 3 de experiência, entre técniNúmero de auditores cos, consultores e advoga3 do. Número de consultores Solidamente implantada no 1 mercado nacional, acresNúmero de advogados 1 centa valor aos seus clienNúmero de outros colaboradores tes, prestando todo o apoio 2 no âmbito das suas funções, com o rigor, transparência SÓCIOS e a competência com que António Maria Gomes sempre se distinguiu diante da Rocha Grenha, dos seus prestigiados clienroc 22 tes. Grande parte destes Idílio Manuel Ferreira acompanha há mais de duas do Espírito Santo, décadas, sendo alguns dos roc 502 quais institutos públicos e ROC CONTRATADO empresas de grande e média Luís Filipe da Cruz Pereira dimensão na economia naSeguro, cional e internacional. roc 1509 C SECTORES DE ACTIVIDADE Financeiro (Fundos de Capital de Risco e Sociedades Gestoras de Participações Sociais) Indústria (Metalúrgica, Amideiro, Papeleiro, Explosivos) Institutos Públicos e Associações Comércio (de equipamentos, componentes e grossista) Serviços (informáticos, e-learning e consultadoria) Ambiente Construção Civil e Imobiliário Agro-Pecuário CONTACTOS SEDE Morada: Rua Gomes Freire, nº 7 – 5º Dtº 1150 – 176 Lisboa Web Site: www.agrenha-sroc.pt E-mail: [email protected] Tel.: 21 313 82 10 Fax: 21 313 82 19 ESCRITÓRIO Morada: Rua Júlio Dinis, nº 920 – 4º Esqº 4050-322 Porto Tel.: 22 60 90 717 Fax: 22 600 94 96 J Joaquim i G Guimarães, i ã M Manuela l Malheiro e Mário Guimarães Sociedade de Revisores Oficiais de Contas JMMsroc, inscrita na OROC sob o n.º 148, foi constituída em 20 de maio de 1997, com a firma “JOAQUIM GUIMARÃES & MANUELA MALHEIRO, SROC”, integrando os sócios Joaquim Fernando da Cunha Guimarães e Maria Manuela Alves Malheiro. Atualmente, integra os sócios Maria Manuela Alves Malheiro e Mário da Cunha Guimarães. A JMMsroc assume um compromisso muito forte com a excelência, focando-se na prestação de serviços de elevada qualidade, tendo como missão, prestar serviços de excelência, criar valor permanente aos clientes, contribuir para a sua reputação e dos seus clientes e atuar de forma ética e socialmente responsável. Na JMMsroc valorizamos o trabalho em equipa e apostamos na qualificação e formação permanente dos recursos humanos. Acompanhe-nos nas redes sociais, através do facebook e do linkedIn. A 37 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS SÓCIOS Manuela Malheiro Mário Guimarães SERVIÇOS Revisão legal de contas Auditoria às contas Serviços relacionados Consultoria financeira e fiscal Docência no ensino superior Formação ÁREAS DE ATIVIDADE (PRINCIPAIS): Atividades das sgps Centros tecnológicos Clubes, sociedades e federações desportivas Compra, venda e arrendamento de bens imobiliários Centros hospitalares Construção civil e obras públicas Entidades do Setor Não Lucrativo Estabelecimentos de saúde com internamento Fabricação e ou comércio (v.g. têxtil, vestuário, calçado, automóveis, madeira, produtos farmacêuticos) Produção de eletricidade de origem hídrica e térmica Produção de vinhos Setor Empresarial Local Setor Público Telecomunicações, tecnologias de informação e informática Transportes rodoviários de mercadorias CONTACTOS Morada: Av. D. João II, 404, 4.º Piso, Escritório 47 4715-275 Braga – Portugal Tel.: +351 253 203 520 Fax: + 351 253 203 521 Morada: Av. 31 de Janeiro, 31, 4715-052 Braga – Portugal Tel.: +351 253 213 061 Fax:+ 351 253 213 759 E-mail: [email protected] Site: www.jmmsroc.pt SOCIEDADES Actualize os dados para a próxima edição Veiga, Pinho & Silva 1- DADOS SROC, Lda Sociedade: ........................................................................................ nossa empresa está inscrita na OROC com o nº 22 e iniciou a sua atividade em 1981. Em outubro de 2013, com a entrada de novo sócio adoptou a sua atual designação social. A VPS–SROC é uma firma de profissionais de auditoria que está a registar um forte crescimento graças à confiança e apoio dos nossos clientes, o que permitiu EQUIPA situar-nos nos lugares do Número de sócios ranking das médias socieda3 Número de ROC des de revisores. 3 O principal objectivo da Número de auditores VPS-SROC é oferecer a má10 Número de outros xima qualidade nos serviços colaboradores de revisão legal, auditoria, 3 consultoria fiscal e outsourSÓCIOS sing a empresas de média Q Helder da Palma Veiga dimensão e sector público. Q António Pinho Contamos com uma equipa Q João Lopes da Silva de 13 profissionais que exeSECTORES cutam o seu trabalho baseaDE ACTIVIDADE do nas “melhores práticas” Q Construção civil e obras publicas, industria nos clientes localizados no têxtil, novas tecnologias, norte, centro, sul e ilhas do agricultura, concessão território português. Na coautomóvel, actividades imobiliárias, Turismo, gestão municação com os nossos de participações financeiras, clientes relevamos sempre industria e distribuição os mais elevados índices de alimentar, autarquias e empresas municipais, honestidade e de transpaorganizações associativas, rência. Ensino Privado, IPSS, Os nosso valores são coe cooperativas. ÁREAS DE NEGÓCIO muns a todos os sócios e Q Auditoria estatutária profissionais, em que prie contratual, Revisão legal vilegiamos a integridade, a de contas, exames simplificados e consultoria independência e a qualidade fiscal dos serviços prestados, bem como, o trabalho em equipa, CONTACTOS SEDE o respeito pelas pessoas e a Morada: Rua General Ferreira opinião após a análise dos Martins, 10 – 4º C factos. Estamos constan1495-137 Algés Tel.: +351 214 139 690 temente empenhados em Fax: +351 214 139 698 proteger os mais elevados ESCRITÓRIO padrões profissionais, em Morada: Rua General Ferreira Martins, 10º 4º-C dar bons conselhos e manter 1495-137 Algés: rigorosamente a nossa indeTel.: + 351 214 139 690 pendência. A Morada: ............................................................................................ Localidade:....................................................................................... Código Postal: .................................................................................. Ano de Fundação:............../............../.............................. ................ N.º de Contribuinte: ......................................................................... Web Site: .......................................................................................... E-mail Sociedade: ............................................................................ Tel.: .................................................................................................. Fax: .................................................................................................. 2 - SOLICITE FORMULÁRIO DE INFORMAÇÃO TIPOS DE FORMULÁRIO: 2 páginas: ......................................................................................... 1 página: ........................................................................................... 1/2 página:........................................................................................ OBSERVAÇÕES .......................................................................................................... .......................................................................................................... .......................................................................................................... .......................................................................................................... .......................................................................................................... POR FAVOR, ENVIE ESTES DADOS PARA O EMAIL: [email protected] 38 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS A. J. GOMES DA COSTA, SROC, UNIPESSOAL, LDA Rua Lucinda Do Carmo, Nº 12, 1º Dto. 1900-303 Lisboa A. JACINTO & PEREIRA DA SILVA, SROC, LDA Campo Grande, Nº 28, 10º C 1700-093 Lisboa A. MOURA RODRIGUES, SROC, UNIPESSOAL, LDA Avenida Das Nações Unidas, Nº 23, Esc. A 1600-531 Lisboa A. ZÓZIMO, SROC, UNIPESSOAL, LDA Avenida Elias Garcia, Nº 57, 3º 1000-148 Lisboa AAT - ANTÓNIO TRABULO, SROC, UNIPESSOAL, LDA Rua Fontes Pereira De Melo, Nº 81, 2º Esq. 4445-441 Ermesinde AB - ANTÓNIO BERNARDO & ASSOCIADO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Tomás Ribeiro, Nº 41, 3º Dto. 1050-225 Lisboa ABC - AZEVEDO RODRIGUES, BATALHA, COSTA & ASSOCIADO, SROC, LDA Campo Grande, Nº 380, Lote 3-C, Piso 0, Esc. B/C 1700-097 Lisboa Site: http://www.abc-sroc.pt/ ABREU & CIPRIANO, AUDITORES, SROC Praça De Alvalade, Nº 6, 3º D 1700-036 Lisboa Site: http://www.acauditores.pt/ ADÉRITO CARDOSO, SROC, UNIPESSOAL, LDA Parque Empresarial Da Amendoeira, Lote 18 5340-021 Macedo De Cavaleiros ADRIANO TORRES, SROC, UNIPESSOAL, LDA Rua Engenheiro Frederico Ulrich, Nº 1215 4475-130 Gemunde AFONSO DA CUNHA FERNANDES, SROC, UNIPESSOAL, LDA Rua Júlio Dinis, Nº 561, 6º, Sala 602 4050-325 Porto ALBERTO MARTINS & MAGALHÃES, SROC, LDA Rua Padre Estevão Cabral, Nº 79, Sala 404 3000-317 Coimbra Site: http://www.amsroc.pt ALBERTO SOARES & ASSOCIADOS, SROC Rua Julieta Ferrão, Nº 12, Espaço 304 1600-131 Lisboa Site: http://www.tcs-asa.pt 1099-053 Lisboa Site: http://acrc-sroc.pt/ 4400-676 Vila Nova De Gaia Site: http://msa-sroc.com/ ANA GOMES & CRISTINA DOUTOR, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Moreira Cardoso, Nº 1, 9º C - Venteira 2720-338 Amadora ARMINDO COSTA, SERRA CRUZ, MARTINS & ASSOCIADOS, SROC Avenida Da Liberdade, Nº 432, 6º, S. 41-42 4710-249 Braga Site: http://www.acmsroc.pt/ ANA MARIA MENDES, SROC, UNIPESSOAL, LDA Avenida Álvares Cabral, Nº 34, 3º 1250-018 Lisboa ASCENÇÃO, GOMES, CRUZ & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Dr. Faria Vasconcelos, Nº 5, 1º Dto. 1900-206 Lisboa ÁLVARO QUEIRÓS, SROC, UNIPESSOAL, LDA Avenida Eng. Arantes E Oliveira, Nº 5, 1º B 1900-221 Lisboa Site: http://www.aqsroc.com ÁLVARO, FALCÃO & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Eng. Ferreira Dias,924,E21 - Aviz Trade Center 4100-246 Porto Site: http://www.afa-sroc.pt/ CARLOS FERREIRA & ASSOCIADO, SROC, LDA Rua Do Índico, Ed. Altis, 3º S - Cerroa Da Alagoa 8200-139 Albufeira Site: http://www.cfjr-sroc.pt/ CARLOS MIGUEL COSTA, SROC, UNIPESSOAL, LDA Rua Abranches Ferrão, Nº 10, 8º D 1600-001 Lisboa ÂNGELO COUTO & CARLOS RIBEIRO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua João Andersen, Nº 90, 2º Esq. 4250 Porto Site: http://www.couto-sroc.pt AUREN AUDITORES & ASSOCIADOS, SROC, SA Rua Frad. Silveira, Nº 6, 3º A - C. Al. Rio, Bl. C 1300-609 Lisboa Site: http://www.auren.org CARLOS RODRIGUES, SROC, UNIPESSOAL,LDA Rua Infante O Navegador, Nº 6 2855-722 Corroios ANTÓNIO ANJOS, F. BRANDÃO & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Do Campo Alegre, Nº 1306, 2º, Esc. 207 4150-174 Porto Site: http://www.aafbsroc.pt AZEVEDO COUTINHO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Rua Augusto César Oliveira Tavares, Nº 2 7300-126 Portalegre Site: http://www.azevedocoutinhosroc.pt/ CARLOS TEIXEIRA, NOÉ GOMES & ASSOCIADO, SROC, LDA Rua Da Torrinha, Nº 228 H, 6º, Div. 4 4050-610 Porto Site: http://www.ctng-sroc.com ANTÓNIO BAPTISTA, ELÍSIO QUINTAS E LINO VIEIRA, SOC. REVISORES OFICIAIS DE CONTAS Rua S. Joao De Brito, Nº 610, 1º, Sala 1 4100-453 Porto BAKER TILLY Edifício Taurus, Campo Pequeno, Nº 48, 4º Dto. 1000-081 Lisboa Site: http://www.bakertilly.pt CARMO & CERQUEIRA, SROC, LDA Largo Eng. António De Almeida, Nº 70, 9º - S. 422 4100-479 Porto Site: http://www.carmoecerqueira.pt/ ANTÓNIO BORGES & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Prof. Fernando Fonseca, Nº 10 A, Esc. 6 1600-618 Lisboa Site: http://www.abconsult.pt/areaseditora.html BARBAS, MARTINS, MENDONÇA & ASSOCIADOS, SROC, LDA Rua José Purificação Chaves, Nº 9, 1º C- 1500-376 Lisboa Site: http://www.sroc100.com/ CARVALHEDA & PLÁCIDO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Praceta Conde De Arnoso, Nº 1-A, 5º B 2720-123 Amadora Site: http://www.cpa-sroc.pt/ ANTÓNIO GRENHA, BRYANT JORGE & ASSOCIADO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Gomes Freire, 7, 5º Dtº 1150-176 Lisboa Site: http://www.agrenha-sroc.pt ANTÓNIO MAGALHÃES & CARLOS SANTOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Do Campo Alegre, Nº 606, 2º, Sala 201/203 4150-171 Porto Site: http://www.amcs-sroc.pt/ ANTÓNIO MARIA VELEZ BELÉM, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Praça Francisco Sá Carneiro, Nº 12, 1º Dto. 1000-160 Lisboa Site: http://www.antoniobelem.com/ BCA - B. COSTA & ASSOCIADOS, SROC, SA Avenida Duque D’ávila, Nº 185, 5º - 1050-082 Lisboa Site: http://www.bcaac.com BDO & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS CONTAS, LDA Avenida Da República, Nº 50, 10º 1069-211 Lisboa Site: http://www.bdo.pt BORDA RODRIGUES & ASSOCIADO, SROC Rua Monte Dos Burgos, Nº 482, 5º, Sala B 4250-311 Porto BOTELHO, ROSEIRO & ASSOCIADO, SROC, LDA Beloura Office Park - Edificio 4, Esc. 1.6 2710-444 Sintra Site: http://www.botelhoroseiroeassociadossroc.com/ ANTÓNIO PIMPÃO, SROC, UNIPESSOAL, LDA Rua Damião De Góis, Nº 52 3030-388 Coimbra C. & R. RIBAS PACHECO, SROC Avenida Da Boavista, Nº 1588, 2º, Sala 295 4100-115 Porto Site: http://www.cr-sroc.pt ANTÓNIO VITOR DE ALMEIDA CAMPOS, SROC, UNIPESSOAL, LDA Rua Mestre António Martins, Nº 3, R/C Esq. 1170-239 Lisboa C. C. CANTANTE, SROC, UNIPESSOAL, LDA Rua Alexandre Herculano, Nº 17, 2º Dto., Sala 6 1250-008 Lisboa ANTUNES RODRIGUES, SROC, UNIPESSOAL, LDA Rua Do Bairro Novo, 25 - São Martinho - Sapataria 2590-429 Sobral Do Monte Agraço CAIANO PEREIRA, ANTÓNIO E JOSÉ REIMÃO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua São Domingos De Benfica, Nº 33, 3º A 1500-556 Lisboa Site: http://www.cpajr.pt/ ALBUQUERQUE, ARAGÃO E ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Tierno Galvan, Torre 3, 13º 1070-274 Lisboa Site: http://www.albuquerque-aragao-a.pt/ ALEXANDRE ALMEIDA, SROC, UNIPESSOAL, LDA Rua Da Agra, Nº 149, 1º 4585-829 Rebordosa CARLOS CUNHA, CAMPOS & ASSOCIADOS, SROC, LDA Rua Marechal Saldanha, Nº 795, 3º Esq. 4150-659 Porto Site: http://www.carloscunharoc.net APPM – ANA CALADO PINTO, PEDRO DE CAMPOS MACHADO, ILIDIO CÉSAR FERREIRA & ASSOCIADO, SROC, LDA. Sócios: Ana Calado Pinto Pedro de Campos Machado Ilidio César Ferreira César Manuel Filipe Morada: Rua António Quadros, nº 9-G esc. 7 1600-875 Lisboa Tel.: 217 106 050 Fax: 217 106 059 E-mail: [email protected] CAMACHO PALMA & LISBOA AFONSO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Avenida Gen. Norton De Matos, Nº 63 E - Miraflores 1495-148 Algés Site: http://www.nexia.pt CASCAIS, RODRIGUES & ASSOCIADOS, SROC, LDA Avenida 24 De Julho, Nº 54, 3º Esq. 1200-868 Lisboa CATARINA DE SOUSA VIEIRA & ASSOCIADO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Ed. Trade Center, Via Norte - En 13, Nº 132, S 105 4470-038 Maia CFA - CRAVO, FORTES, ANTÃO & ASSOCIADOS, SROC, LDA Rua Cristovão Pinho Queimado, Nº 5, 2º Dto. 3800-012 Aveiro Site: http://www.cfa-sroc.pt/ CLÁUDIO PAIS, SROC, UNIPESSOAL, LDA Rua Do Norte, Lote 97 - Bairro Castelo Poente 2620-388 Ramada COSTA ALVES & ASSOCIADOS, SROC, LDA Avenida Fontes Pereira De Melo, Nº 35, 2º A 1050-118 Lisboa Site: http://www.cagroup.com.pt CRC - COLAÇO, ROSA, CARRILHO & ASSOCIADOS, SROC, LDA Rua Castilho, Nº 39, 9º A 1250-068 Lisboa Site: http://www.lsccr.pt/ CRUZ DAS NEVES, SROC, UNIPESSOAL, LDA Rua Alexandre Herculano, Nº 158 - Sassoeiros 2775-755 Carcavelos CRUZ MARTINS & PÊGA MAGRO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Soeiro Viegas, Nº 21, 2º B 6300-758 Guarda Site: http://www.cmpmsroc.pt/ CRUZ, PEREIRA, AMARAL & ASSOCIADO, SROC, LDA Rua Dr. Serafim Lima, Nº 245, 1º, Salas 6 E 7 4785-315 Trofa Site: http://cpasroc.com/empresa/ CARAVELA, DUARTE E BAGANHA, SROC Sócios: Palmira Fernandes Martins Caravela Pedro Alexandre de Sousa Ascensão Duarte Célia Maria Caravela Baganha Morada: Avenida de França, 256, sl.4.7 4050-276 PORTO Tel.: 228 328 283 Fax: 228 303 635 E-mail: [email protected] ALVES DA CUNHA, A. DIAS & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Américo Durão, Nº 6, 8º Esq. 1900-064 Lisboa Site: http://www.acad.pt/ ARLINDO LOURENÇO, AUDITORES, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Rua Estrada Principal Da Ribafria, Nº 57 - Algarão 2475-011 Benedita AMÁLIA BALEIRO & ASSOCIADO, SROC, LDA Avenida De Portugal, Nº 216, 1º Esq. 2775-396 Carcavelos ARMANDO GONÇALVES & MANUEL LOURENÇO, SROC, LDA Estrada De Benfica, Nº 464, 1º Dto. 1500-104 Lisboa CARLOS AIRES & AMADEU COSTA LIMA, SROC Avenida Da Boavista, Nº 1588, 4º, Salas 326/328 4100-115 Porto AMÁVEL CALHAU, RIBEIRO DA CUNHA & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Artilharia 1, Nº 104, 4º Esq. ARMANDO MAGALHÃES, CARLOS SILVA & ASSOCIADOS, SROC, LDA Via Engenheiro Edgar Cardoso, Nº 23, 12º D CARLOS BARROS, SROC, SOCIEDADE UNIPESSOAL, LDA Rua Dr. Divaldo Gaspar De Freitas, Nº 22 3060-194 Cantanhede 39 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS DANIEL DIAS, SROC, UNIPESSOAL, LDA Rua Monte Dos Burgos, Nº 482, 4º, Sala Q 4250-311 Porto DELOITTE & ASSOCIADOS, SROC, SA Ed. Atrium Saldanha - Pr. Duque Saldanha, Nº 1, 6º 1050-094 Lisboa Site: http://www.deloitte.pt DFK & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Ferreira Lapa, Nº 16 B, R/C 1150-158 Lisboa Site: http://www.dfk.pt/ DIZ, SILVA & DUARTE, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua De São José, Nº 35, 3º B/C 1150-321 Lisboa Site: http://www.dsd-sroc.pt LISTAGEM A. FIGUEIREDO LOPES, M. FIGUEIREDO & ASSOCIADOS, SROC, LDA Quinta Do Viso, Lote 70 A 3500-733 Repeses Site: http://www.aflmf-sroc.pt/ LISTAGEM DOMINGOS BARÃO, JOSÉ SILVA & DANIEL VICENTE, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Quinta Da Formiga, Nº 11 C - Algés De Cima 1495-170 Algés DUARTE GIESTA, SROC, UNIPESSOAL, LDA Rua Dr. Caetano De Andrade,Nº 5, 2º Centro 9500-037 Ponta Delgada Site: http://www.duartegiesta.com/ DUARTE NUNO E TEIXEIRA PINTO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Avenida Da Liberdade, Nº 296, 1º Esq. 4710-250 Braga EDUARDO MARQUES FERREIRA & ASSOCIADO, SROC, LDA Avenida 5 De Outubro, Nº 151, 8º B 1050-053 Lisboa ERNST & YOUNG AUDIT & ASSOCIADOS, SROC, SA Avenida Da República, Nº 90, 6º 1600-206 Lisboa Site: http://www.ey.com/ ESAC - ESPÍRITO SANTO & ASSOCIADOS, SROC, LDA Rua Fernão Lopes, Nº 9, 5º Dto. 1000-132 Lisboa Site: http://esac.no.sapo.pt/index.html ESTEVES, PINHO & ASSOCIADOS, SROC, LDA Rua António Gomes Soares Pereira, Nº 15 4470-139 Maia Site: http://www.epasroc.com/ EUGÉNIO BRANCO & ASSOCIADOS, SROC, LDA Praça Dr. Francisco Sá Carneiro, Nº 251, Gl Dta. 4200-314 Porto F. BRAGA & ASSOCIADO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Dr. José Baptista De Sousa, Nº 11, 2º Esq. 1500-244 Lisboa F. OLIVEIRA & ASSOCIADO, SROC Campo 24 De Agosto, Nº 129, 7º, Sala 704 4300-504 Porto FÁTIMA CARNEIRO, SROC, UNIPESSOAL, LDA Rua Bonitos De Amorim, 50 4490-594 Póvoa De Varzim FÁTIMA PEREIRA & CARLOS DUARTE, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Avenida Da República, Nº 1651, S/L Dta. - Mafamude 4430-206 Vila Nova De Gaia FÁTIMA PINTO E VITOR FREIRE, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Avenida Marechal Gomes Da Costa, Nº 282 4150-354 Porto FERNANDO LEDO, SROC, UNIPESSOAL, LDA Av. D. Dinis, 25, 2º 5000-046 Vila Real FERNANDO PEIXINHO & JOSÉ LIMA, SROC, LDA Rua Do Loreto, Nº 120, Sobreloja 5300-189 Bragança Site: http://www.fpeixinhosroc.pt/ FERNANDO RIBEIRO & OLIVEIRA MAIA, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Júlio Dinis, Nº 585, 6º Dto 4050-325 Porto FLORIANO TOCHA, PAULO CHAVES & ASSOCIADO, SROC, LDA Avenida Infante D. Henrique, Nº 333 H, Esc. 21/25 1800-282 Lisboa Site: http://www.tcasroc.com FONSECA, PAIVA, CARVALHO & ASSOCIADO, LDA Urb Quinta Do Bosque, Lote 143, R/C Dto. Posterior 3510-010 Viseu Site: http://www.fpcauditores.pt GOMES MARQUES, CARLOS ALEXANDRE & ASSOCIADA, SROC Rua Tascôa, Nº 16, Edifício Belavista,P. 2, Sala F 2745-003 Queluz JMP - JOÃO MONARCA PIRES, SROC, UNIPESSOAL, LDA Avenida Das Nações Unidas, Nº 23, Escritório A 1600-531 Lisboa LEOPOLDO ALVES & ASSOCIADOS, SROC Avenida Da República, Nº 48, 1º Esq. 1050-195 Lisboa GONÇALVES & QUINAZ, SROC, LDA Rua Augusto De Figueiredo, Nº 3 B, Loja 2790-031 Carnaxide Site: http://www.antonioandradegoncalves.com JOÃO ARAÚJO & ANTÓNIO OLIVEIRA, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Júlio Dinis, Nº 247, 5º E 5 4050-324 Porto LINO CORREIA, SROC, UNIPESSOAL, LDA Avenida João Paulo Ii, Nº 28 B - Santana 2970-002 Sesimbra GRANT THORNTON & ASSOCIADOS, SROC, LDA Alameda António Sérgio, Nº 22, 11º - Miraflores 1495-132 Algés Site: http://www.gthornton.pt/ JOÃO CRUZ, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Centro De Negócios Maper, Esc. Al 2430-527 Marinha Grande Site: http://www.joaocruz.pt HELENA DIOGO, SROC, UNIPESSOAL, LDA Praceta D. Nuno Álvares Pereira, Nº 20, 5º Fz 4450-218 Matosinhos HENRIQUE, DUARTE E GONÇALVES, SROC Praceta Prof. Egas Moniz, Nº 170 4100-221 Porto HENRIQUES DE ALMEIDA & ASSOCIADA, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Avenida Elias Garcia, Nº 137, 2º A 1050-099 Lisboa HERNÂNI DUARTE, JUSTINO VALENTE & SANTOS SILVA, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Avenida Da República, Nº 1956, S/L Dta. 4430-194 Vila Nova De Gaia HORWATH & ASSOCIADOS, SROC, LDA Edifício Scala - Rua De Vilar, Nº 235, 2º 4050-626 Porto Site: http://www.crowehorwath.net/pt/ JOÃO CRUZEIRO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Avenida De França, Nº 256, 4º, Sala 4.3 4050-276 Porto JOÃO PEDRO DÂMASO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Rua António Lucas, Nº 4, 1º Frente 2330-101 Entroncamento Site: http://www.jpdamasosroc.com/ JOAQUIM GONÇALVES, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Rua Pedro Álvares Cabral, Nº 6, R/C C 2685-228 Portela Lrs JOAQUIM GUIMARÃES, MANUELA MALHEIRO E MÁRIO GUIMARÃES, SROC Avenida D. João Ii, Nº 404, 4º, Escritório 47 4715-275 Braga Site: http://www.jmmsroc.pt JOAQUIM TEIXEIRA DOS SANTOS, SROC, UNIPESSOAL, LDA Rua Veríssimo Da Silva, Condominio Outeiro, Nº 2 2950-307 Palmela ISABEL MOTA & MAXIMINO MOTA, SROC Sócios: Glória Isabel Vaz Afonso Domingues Mota Maximino António Domingues Mota Morada: Av. da Liberdade, Nº 432, 6º Piso, Sala 39 4710-249 Braga Tel.: 253 614 514 / 253 268 804 Fax: 253 268 805 E-mail: [email protected] Site: http://www.im-sroc.pt/ ISABEL PAIVA, MIGUEL GALVÃO & ASSOCIADOS, SROC, LDA Largo Alberto Sampaio, Nº 3, C/V Dta. 2795-007 Linda-A-Velha Site: http://www.ipsroc.pt/index.html J. BASTOS, C. SOUSA GÓIS & ASSOCIADOS, SROC, LDA Rua De São Domingos De Benfica, Nº 33, 3º Dto. 1500-556 Lisboa Site: http://www.iberauditauditores.com/ J. C. MOTA, SROC, UNIPESSOAL, LDA Rua Sousa Aroso, Nº 664, 5º Dd 4450-287 Matosinhos J. CAMILO & ASSOCIADOS, SROC Rua Odette Saint-Maurice, Nº 3 L, Piso -1, Esc B 1700-921 Lisboa Site: http://www.jcamilo-sroc.com/ J. F. BELO, SROC, UNIPESSOAL, LDA Rua Manuel Da Silva Leal, Nº 6 B, Esc. 1 1600-166 Lisboa J. M. ALMEIDA, SASKIA LOPES & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Edith Cavell, Nº 19, 1º Esq. 1900-212 Lisboa Site: http://www.asa-sroc.pt JORGE AMORIM, SROC, UNIPESSOAL, LDA Rua De Chãos, 64 - Fornos 4630-275 Marco De Canaveses JORGE MACEDO, SROC, UNIPESSOAL, LDA Avenida Sidónio Pais, Nº 379, Sala 4.5 4100-468 Porto JORGE MORGADO, SROC, UNIPESSOAL, LDA Rua Alfredo Keil, Nº 273, 6º Esq. 4150-049 Porto JORGE SILVA & ANTÓNIO NETO, SROC, LDA Urb. Do Souto Do Rio, Lote 43 - Lugar De Assequins 3750-304 Águeda JOSÉ FERNANDES, SROC, UNIPESSOAL, LDA Lugar De Passadouro 3750-031 Aguada De Baixo JOSÉ LUÍS AZEVEDO, SROC, UNIPESSOAL, LDA Rua Nova Do Seixo, Nº 1502, 1º Dto., Tras., S. 2 4465-707 Leça Do Balio JOSÉ RAMALHETE, SROC, UNIPESSOAL, LDA Rua Do Índico, Ed. Altis, 3º S - Cerroa Da Alagoa 8200-139 Albufeira LOPES VINGA, ARTUR MOREIRA & ASSOCIADO, SROC, LDA Rua Júlio Dinis, Nº 902, 1º Dto. 4050-322 Cedofeita LÚCIA SANTOS, SROC, SOCIEDADE UNIPESSOAL, LDA Rua Dr. Fernando Mouga, Nº 64, 2º Esq. 3500-069 Viseu LUIS BARREIRA FERNANDES, SROC, UNIPESSOAL, LDA Avenida De Berlim, Lote H, R/C A 1800-039 Lisboa LUÍS BOTELHO, SROC, UNIPESSOAL, LDA Rua Castilho, 5-1º Esq., Sala 13 1250-198 Lisboa LUIS ESTEVES AFONSO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Rua Bombeiros Voluntários, Nº 137, 2º Esq. 2775-694 Carcavelos M. PEREIRA & ASSOCIADO, SROC, LDA Rua Cristóvão Pinho Queimado, Nº 9, 1º Esq. 3800-011 Aveiro Site: http://mpereira.pai.pt/ MACEDO, CALDAS & BENTO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Poeta Bocage, Nº 2, Esc. 1 G 1600-233 Lisboa MAIA, MESQUITA & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Avenida Infante Santo, Nº 40, 1º Dto 1350-179 Lisboa Site: http://www.mma-sroc.pt MANUEL DOMINGUES & ASSOCIADO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Largo 25 De Abril, Nº 4, 3º, Esc. 1 3100-468 Pombal Site: http://www.sroc.pt/ MANUEL FONSECA & JOSÉ SANTOS, SROC, LDA Rua 8 De Setembro, Nº 11 B 2810-264 Almada MANUEL HENRIQUES PINTO, SROC, SOCIEDADE UNIPESSOAL, LDA Rua Padre Estevão Cabral, Nº 120, Sala 204 3000-316 Coimbra MARIA MANUELA CUNHA, SROC, UNIPESSOAL, LDA Rua Do Campo Alegre, Nº 830, 2º, Esc. 6 4150-171 Porto MÁRIO DIAS, SROC, UNIPESSOAL, LDA Rua Professora Angélica Rodrigues, Nº 46, Sala 8 4405-269 Vilar Do Paraiso JOSÉ SÁ REIS, SROC, UNIPESSOAL, LDA Rua Monte Dos Burgos, Nº 482, 4º K 4250-311 Porto MARIQUITO, CORREIA & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Visconde Moreira Rey, Nº 14 - Linda-A-Pastora 2790-447 Queijas Site: http://www.mca.pt JÚLIO ALVES, MÁRIO BAPTISTA & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Francisco Stromp, Nº 29, Sala 1/2 1600-466 Lisboa MARQUES DA CUNHA, ARLINDO DUARTE & ASSOCIADOS, SROC, LDA Rua Júlio De Brito, Nº 108 4150-449 Porto KAIZELER, LOURENÇO & SANTOS, AUDITORES, SROC Rua Borges Carneiro, Nº 2 B, At. B - Buraca 2720-070 Amadora MARQUES DE ALMEIDA, J. NUNES, V. SIMÕES & ASSOCIADOS, SROC, SA Rua Batalha Reis, Nº 81, 2º 6300-668 Guarda Site: http://www.mans-sroc.com/ KPMG & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, SA Avenida Praia Da Vitória, Nº 71-A, 11º 1069-006 Lisboa Site: http://www.kpmg.pt FORTUNATO & RAFAEL, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Da Baixa, Nº 342, 1º Esq. 2870-231 Montijo J. RITO, SROC, UNIPESSOAL, LDA Rua Julieta Ferrão, Nº 12, 6º, Esc. 604 1600-131 Lisboa G. MARQUES, SROC, UNIPESSOAL, LDA Rua Do Montepio, Nº 21, 2º Dto. 2430-258 Marinha Grande J. SILVA CARDOSO, SROC, UNIPESSOAL, LDA Rua Dr. Armando Cortes Rodrigues, Nº 62 9500-293 Ponta Delgada LAMPREIA & VIÇOSO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Da Conceição, Nº 85, 1º Esq. 1100-152 Lisboa Site: http://www.lampreiavicoco.com MARTINS PEREIRA, JOÃO CARECA & ASSOCIADOS, SROC, LDA Rua Joshua Benoliel, Nº 1, 2º Dto. 1250-273 Lisboa GASPAR CASTRO, ROMEU SILVA & ASSOCIADOS, SROC, LDA Edifício Parque Das Hortas, Nº 220 M/N 4810-275 Guimarães Site: http://www.sroc153.com JAIME MATOS, CASTANHEIRA GUILHERME E MARTINS DA SILVA, SROC Avenida Infante Santo, Nº 347, 3º Esq. 1350-177 Lisboa LCA - LEAL, CARREIRA & ASSOCIADOS, SROC Rua Capitão Mouzinho De Albuquerque, Nº 56, 2º C 2401-902 Leiria MATOS & VAZ, SROC Avenida Das Tulipas, 10, R/C B - Miraflores 1495-158 Algés Site: http://www.msv-sroc.pt 40 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS MARQUES DOS REIS E CALADO BARRENTO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Gorgel Do Amaral, Nº 5, 3º Dto. 1250-119 Lisboa PAFT - PACHECO, AMARAL, FREITAS & TEIXEIRA, SROC, LDA Rua 5 De Outubro, 2825, Loja 8 4430-804 Vila Nova De Gaia REINALDO SOARES, ROGÉRIO COELHO & JOSÉ JACOB, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Avenida António José Baptista, Nº 16, 1º Esq. 2910-397 Setúbal Site: http://scjsroc.sapoadsl.pt/ MC - MIGUEL CASTANHEIRA, SROC, UNIPESSOAL, LDA Urb. Quinta Da Estrela, Lote 1, R/C, Loja Dta. 3030-246 Coimbra PALM - PEREIRA, ALMEIDA, LINHARES, MONTEIRO & ASSOCIADOS, SROC, LDA Rua Júlio Dinis, Nº 247, 6º, Sala 11 4050-324 Porto Site: http://www.palm.pt MC GODINHO & ASSOCIADO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Avenida Fontes Pereira De Melo, Ed. Avis, Nº 35,9º 1050-118 Lisboa PALM & CAMBÃO, SROC, LDA Júlio Dinis, Nº 247, 6º, Sala E12 4050-324 Porto Site: http://palm-cambao.pt MGI & ASSOCIADOS, SROC, LDA Rua Guerra Junqueiro, Nº 273 4150-388 Porto Site: http://www.mgi.pt/mgi_portugal.php PÃO ALVO & ASSOCIADO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Avenida Fernando Pessoa, Lt. 3.16.01-E, 1º,Esc. 10 1990-108 Lisboa Site: http://www.paoalvosroc.pt RODRIGO CARVALHO & M. GREGÓRIO, SROC, LDA Avenida Da República, Nº 1629, S/L Esq. 4430-205 Vila Nova De Gaia Site: http://www.rcmg-sroc.com/ PATRICIA BARROS, SROC, UNIPESSOAL, LDA Rua Conde D’ Aurora, 32 4200-009 Porto RODRIGUES SACRAMENTO, SROC, UNIPESSOAL, LDA Largo Maria Leonor, Nº 8, 2º B 1495-144 Algés PATRÍCIO, MOREIRA, VALENTE & ASSOCIADOS, SROC, LDA Avenida Do Brasil, Nº 15, 1º 1749-112 Lisboa Site: http://www.rsmi.pt/ ROSA LOPES, GONÇALVES MENDES & ASSOCIADOS, SROC, LDA Rua D. João De Castro, Nº 71 C, 4º Dto. 2334-909 Entroncamento Site: http://www.rlgm-sroc.com/ PAULA SÁ, SROC, UNIPESSOAL, LDA Rua Da Tuna, Nº 123 4415-118 Sermonde Vng Site: http://www.revisoresdecontas.com/ ROSÁRIO, GRAÇA & ASSOCIADOS, SROC, LDA Rua Manuel Silva Leal, Nº 6 B, Esc. 4 1600-166 Lisboa Site: http://www.auditoria.pt/ PAULA SARAIVA & MANUEL PEREIRA, SROC Rua Da Torrinha, Nº 228 H, 6º, Div. 4 4050-610 Porto RUI ASCENÇÃO & JOÃO ROSA, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Campo Grande, Nº 28, 10º D 1700-093 Lisboa Site: http://www.rajr-sroc.pt/ MIGUEL GOMES DA CRUZ, SROC, UNIPESSOAL, LDA Avenida Estados Unidos Da América, Nº 137, R/C Dto 1700-173 Lisboa MOISÉS CARDOSO E MANUEL PINHEIRO, SROC Rua Professor Henrique De Barros, Nº 4, 10º C 2685-338 Prior Velho MOORE STEPHENS & ASSOCIADOS, SROC, SA Avenida Miguel Bombarda, Nº 36, 6º A E B 1050-165 Lisboa Site: http://www.moorestephens.pt MRG - ROBERTO, GRAÇA & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Odette Saint-Maurice, Lote 3 C, Piso 0, Esc. C 1700-921 Lisboa Site: http://www.mrg-sroc.com RIBEIRO, PIRES & SOUSA, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Damião De Góis, Nº 389 A, Fracção Ba 4050-227 Porto Site: http://www.rpssroc.pt NAVALHO, MARTINS & ASSOCIADOS, SROC Avenida Infante Santo, Nº 40, 2º 1350-179 Lisboa PAULO FIGUEIREDO & SÍLVIO AZEVEDO, SROC Avenida De França, Nº 256, Sala 4.4 4050-276 Porto NELSON MOINHOS & PAULO LIMA, SROC Rua António Luís Gomes, Nº 120, Sala 7 4400-125 Vila Nova De Gaia PEDRO MIGUEL BRITO & PATRICIA CARDOSO DA SILVA, SROC, LDA Avenida Ventura Terra, Nº 4 1600-781 Lisboa Site: http://www.pmbcs-sroc.pt NEVES DA SILVA E MARIA J. PIMENTA, SROC Rua Julieta Ferrão, Nº 12, Torre A, 603 1600-131 Lisboa Site: http://www.srocnevessilva.com/ NEXIA, CPLA & ASSOCIADOS, SROC, LDA Avenida General Norton De Matos, Nº 63-E 1495-148 Algés NORAS SILVÉRIO & BIZARRO DO VALE, SROC Rua De Xabregas, Nº 2, 2º, Sala 20 1900-440 Lisboa Site: http://www.noras-sroc.pt/ NOVAIS, ANACORETA & ASSOCIADO, SROC, LDA Praça Dos Poveiros, Nº 47, 3º Centro/Dto. 4000-393 Porto NUNES CAMEIRA E ANTUNES CABRERA, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Anchieta, Nº 21, 3º Dto. 1200-023 Lisboa NUNO OLIVEIRA, SROC, UNIPESSOAL, LDA Rua D. António Alves Martins, Nº 14, 3º, Sala Bd 3504-522 Viseu OLIVEIRA E VERGAMOTA, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua De Santa Marta, Nº 43 E, 1º D 1150-293 Lisboa OLIVEIRA REGO & ASSOCIADOS, SROC, LDA Avenida Praia Da Vitória, Nº 73, 2º Esq. - 1050-183 Lisboa Site: http://www.oliveirarego.pt OLIVEIRA, REIS & ASSOCIADOS, SROC, LDA Avenida Da Liberdade, Nº 245, 8º A, B E C 1250-143 Lisboa Site: http://www.orasroc.pt ÓSCAR QUINTA, CANEDO MOTA & PIRES FERNANDES, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Prof. Bento Jesus Caraça, Nº 248, 1º, S. 9 4200-128 Porto P. MATOS SILVA, GARCIA JR, P.CAIADO & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua De Olivença - Ed. Topázio, Nº 21, 4º, Sala 407 3000-306 Coimbra Site: http://pmsgjpc.no.sapo.pt/ RIBEIRO DA SILVA & ASSOCIADO, SROC, LDA Avenida De Londres, Bl. 3 C, R/C - Pombais 4835-067 Guimarães RUI LEMOS PEREIRA & ASSOCIADO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Estrada Da Luz, Nº 90, 7º F 1600-160 Lisboa PEDRO ROQUE, SROC, UNIPESSOAL, LDA Rua Mário Gomes Páscoa, Nº 6 - C 1600-824 Lisboa RV - ROMÃO & VICENTE – SROC, LDA. Sócios: Justino Romão Leonel Vicente Morada: Rua Marquês de Subserra, 9, R/C Dto. 1070-170 Lisboa Tel.: 213 860 743 E-mail: [email protected] Site: http://www.rvsroc.pt/ PINTO & PALMA, SROC Campo Grande, Nº 137, 1º Dto. 1700-089 Lisboa Site: http://www.pintopalma.pt PINTO CASTANHEIRA, SROC, UNIPESSOAL, LDA R. Fonte Castanheiro-Urb. Qta Estrela, Lt. 2 R/C E 3030-246 Coimbra PINTO LEITE & MACHADO VAZ, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Marechal Saldanha, Nº 303, R/C Esq. B 4150-657 Porto PINTO RIBEIRO, LOPES RIGUEIRA & ASSOCIADOS, SROC, LDA Rua Julieta Ferrão, Nº 12, Torre A, Sala 903 1600-131 Lisboa PIRES DE MATOS & PINHEIRO TORRES, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Guerra Junqueiro, Nº 447 4150-389 Porto Site: http://www.piresdematosepinheirotorressroc.pt/ PKF & ASSOCIADOS, SROC, LDA Praça Duque De Saldanha, Nº 1, 4º H E O 1050-094 Lisboa Site: http://www.pkf.pt PONTES, BAPTISTA & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Do Alecrim, Nº 26, 1º, Esc. 1 1200-018 Lisboa Site: http://www.pb-sroc.com/pt-pt PRICEWATERHOUSECOOPERS & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Palácio Sottomayor, Rua Sousa Martins, Nº 1, 3º 1069-316 Lisboa Site: http://www.pwc.pt RAQUEL E NUNO CARVALHO, SROC, LDA Rua A-Do-Ferreira, Nº 22 2480-013 Alqueidão Da Serra SALGUEIRO, CASTANHEIRA & ASSOCIADO, SROC Rua De Coudel, Nº 30, Bloco A, 1º 2725-274 Mem Martins Site: http://www.sca-sroc.pt/ SANDRA SIMÕES & SARA BARROS, SROC, LDA Rua Barão S. Januário, Nº 33, Esc. 47 4470-473 Maia SANTOS CARVALHO & ASSOCIADOS, SROC, SA Campo 24 De Agosto, Nº 129, 7º 4300-504 Porto Site: http://www.santoscarvsroc.pt SANTOS PINHO & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Rua Castilho, Nº 39, 10º A 1250-068 Lisboa Site: http://www.sp-sroc.pt/ SANTOS VAZ, TRIGO DE MORAIS & ASSOCIADOS, SROC, LDA Rua Silva Brinco, Nº 148 4465-263 S. Mamede De Infesta Site: http://www.svtm.org SEBASTIÃO & SANTOS, SROC Praceta Raul Proença, Nº 3, 4º Dto. - Damaia Cima 2720-004 Amadora SILVA GOMES E VIEIRA SANCHES, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Da Venezuela, Nº 4, Fracção D 1500-620 Lisboa 41 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS SILVA NEVES & TERESA MARQUES, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Luciano Cordeiro, Nº 113, 6º Dto 1150-214 Lisboa SMBA - SAMAGAIO, MORUJÃO, BENTO & ASSOCIADO, SROC, LDA Rua Do Paraíso, Nº 88 3770-355 Palhaça TCC - TELMA CARREIRA CURADO, SROC, UNIPESSOAL, LDA Largo De Camões, Nº 14, R/C 2410-088 Leiria UHY & ASSOCIADOS, SROC, LDA Rua Do Caminho Do Olival, Nº 38, 2º - São Roque 9020-066 Funchal Site: http://www.uhy-portugal.pt VASCO FIGUEIREDO, SROC, UNIPESSOAL, LDA Campo 24 De Agosto, Nº 129, Escritório 427 4300-504 Porto VEIGA, PINHO & SILVA - SROC, LDA Rua General Ferreira Martins, Nº 10, 4º C 1495-137 Algés VELOSA, SILVA, MARQUES E TRABULO, SROC Praça Mouzinho Albuquerque, Nº 113, 4º, Sala 807 4100-359 Porto VICTOR JOSÉ & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, LDA Avenida António Augusto Aguiar, Nº 19, 4º Esq. 1050-012 Lisboa Site: http://www.victorjoseassociados.pt/ VIEIRA & BASTOS, SROC,LDA Rua Alcaide (Ed. Galerias Do Alcaide), Nº 4, Lj E 4700-024 Braga VILAR, CAMPOS, GOMES & ASSOCIADOS, SROC, LDA Rua Guedes De Azevedo, Nº 33, 3º 4000-272 Porto VIRGÍLIO MACEDO, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Av. Eng Edgar Cardoso, Nº 23, 3º A -Ed Tower Plaza 4400-676 Vila Nova De Gaia VITOR ALMEIDA & ASSOCIADOS, SROC, LDA Rua Augusto Macedo, Nº 10 C, Esc. 3 1600-794 Lisboa Site: http://www.vasroc.pt/ VÍTOR LUÍS SANTOS, SROC Sócio: Vítor Luís Carrasqueira dos Santos Morada Sede: Rua Encosta Real, Lote 3 – Regato 2490-627 Ourém Escritório Ourém: Rua Dr. Agostinho Barrosos Gonçalves, 35 – Loja 1 2490-500 Ourém Escritório Fátima: Av. Beato Nuno, 441 Lote 6 – R/c Esq. 2495-304 Fátima Tel.: 919 097 169 / 249 534 705 E-mail: [email protected] Site: http://www.vls-sroc.pt/ VITOR OLIVEIRA E HÉLIA FELIX, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS Rua Ramalho Ortigão, Nº 17, 3º 1070-228 Lisboa VITOR VALENTE, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, UNIPESSOAL, LDA Rua Cidade Nova Lisboa, 11 1800-107 Lisboa LISTAGEM MAZARS & ASSOCIADOS, SOCIEDADE DE REVISORES OFICIAIS DE CONTAS, SA Rua Tomás Fonseca-C. Emp. Torres Lisboa - T. G, 5º 1600-209 Lisboa Site: http://www.mazars.pt ÍNDICE ALFABÉTICO A A. FIGUEIREDO LOPES, M. FIGUEIREDO & ASSOCIADOS 39 A. J. GOMES DA COSTA 39 A. JACINTO & PEREIRA DA SILVA 39 A. MOURA RODRIGUES 39 A. ZÓZIMO 39 AAT - ANTÓNIO TRABULO 39 AB - ANTÓNIO BERNARDO & ASSOCIADO 39 ABC - AZEVEDO RODRIGUES, BATALHA, COSTA & ASSOCIADO 39 ABREU & CIPRIANO 32 ADÉRITO CARDOSO 39 ADRIANO TORRES 39 AFONSO DA CUNHA FERNANDES 39 ALBERTO MARTINS & MAGALHÃES 39 ALBERTO SOARES & ASSOCIADOS 39 ALBUQUERQUE, ARAGÃO E ASSOCIADOS 39 ALEXANDRE ALMEIDA 39 ÁLVARO QUEIRÓS 39 ÁLVARO, FALCÃO & ASSOCIADOS 39 ALVES DA CUNHA, A. DIAS & ASSOCIADOS 39 AMÁLIA BALEIRO & ASSOCIADO 39 AMÁVEL CALHAU, RIBEIRO DA CUNHA & ASSOCIADOS 39 ANA GOMES & CRISTINA DOUTOR 39 ANA MARIA MENDES 39 ÂNGELO COUTO & CARLOS RIBEIRO 39 ANTÓNIO ANJOS, F. BRANDÃO & ASSOCIADOS 39 ANTÓNIO BAPTISTA, ELÍSIO QUINTAS E LINO VIEIRA 39 ANTÓNIO BORGES & ASSOCIADOS 39 ANTÓNIO GRENHA, BRYANT JORGE & ASSOCIADO 37 ANTÓNIO MAGALHÃES & CARLOS SANTOS 39 ANTÓNIO MARIA VELEZ BELÉM 39 ANTÓNIO PIMPÃO 39 ANTÓNIO VITOR DE ALMEIDA CAMPOS 39 ANTUNES RODRIGUES 39 APPM – ANA CALADO PINTO, PEDRO DE CAMPOS MACHADO, ILIDIO CÉSAR FERREIRA & ASSOCIADO 39 ARLINDO LOURENÇO 39 ARMANDO GONÇALVES & MANUEL LOURENÇO 39 ARMANDO MAGALHÃES, CARLOS SILVA & ASSOCIADOS 39 ARMINDO COSTA, SERRA CRUZ, MARTINS & ASSOCIADOS 39 ASCENÇÃO, GOMES, CRUZ & ASSOCIADOS 39 AUREN AUDITORES & ASSOCIADOS 39 AZEVEDO COUTINHO 39 B BAKER TILLY BARBAS, MARTINS, MENDONÇA & ASSOCIADOS BCA - B. COSTA & ASSOCIADOS BDO & ASSOCIADOS BORDA RODRIGUES & ASSOCIADO BOTELHO, ROSEIRO & ASSOCIADO C C. & R. RIBAS PACHECO C. C. CANTANTE CAIANO PEREIRA, ANTÓNIO E JOSÉ REIMÃO CAMACHO PALMA & LISBOA AFONSO CARAVELA, DUARTE E BAGANHA CARLOS AIRES & AMADEU COSTA LIMA CARLOS BARROS CARLOS CUNHA, CAMPOS & ASSOCIADOS CARLOS FERREIRA & ASSOCIADO CARLOS MIGUEL COSTA CARLOS RODRIGUES CARLOS TEIXEIRA, NOÉ GOMES & ASSOCIADO CARMO & CERQUEIRA CARVALHEDA & PLÁCIDO CASCAIS, RODRIGUES & ASSOCIADOS CATARINA DE SOUSA VIEIRA & ASSOCIADO 33 39 39 39 39 39 39 39 39 39 39 39 39 39 39 39 39 39 39 39 39 39 CFA - CRAVO, FORTES, ANTÃO & ASSOCIADOS CLÁUDIO PAIS COSTA ALVES & ASSOCIADOS CRC - COLAÇO, ROSA, CARRILHO & ASSOCIADOS CRUZ DAS NEVES CRUZ MARTINS & PÊGA MAGRO CRUZ, PEREIRA, AMARAL & ASSOCIADO 24,25 39 39 39 39 39 39 D DANIEL DIAS DELOITTE & ASSOCIADOS DFK & ASSOCIADOS DIZ, SILVA & DUARTE DOMINGOS BARÃO, JOSÉ SILVA & DANIEL VICENTE DUARTE GIESTA DUARTE NUNO E TEIXEIRA PINTO 39 39 39 39 40 40 40 E EDUARDO MARQUES FERREIRA & ASSOCIADO ERNST & YOUNG AUDIT & ASSOCIADOS ESAC - ESPÍRITO SANTO & ASSOCIADOS ESTEVES, PINHO & ASSOCIADOS EUGÉNIO BRANCO & ASSOCIADOS F F. BRAGA & ASSOCIADO F. OLIVEIRA & ASSOCIADO FÁTIMA CARNEIRO FÁTIMA PEREIRA & CARLOS DUARTE FÁTIMA PINTO E VITOR FREIRE FERNANDO LEDO FERNANDO PEIXINHO & JOSÉ LIMA FERNANDO RIBEIRO & OLIVEIRA MAIA FLORIANO TOCHA, PAULO CHAVES & ASSOCIADO FONSECA, PAIVA, CARVALHO & ASSOCIADO FORTUNATO & RAFAEL 40 26,27 40 34 40 40 40 40 40 40 40 40 40 40 40 40 G G. MARQUES GASPAR CASTRO, ROMEU SILVA & ASSOCIADOS GOMES MARQUES, CARLOS ALEXANDRE & ASSOCIADA GONÇALVES & QUINAZ GRANT THORNTON & ASSOCIADOS 40 40 40 40 40 H HELENA DIOGO HENRIQUE, DUARTE E GONÇALVES HENRIQUES DE ALMEIDA & ASSOCIADA HERNÂNI DUARTE, JUSTINO VALENTE & SANTOS SILVA HORWATH & ASSOCIADOS 40 40 40 40 40 I ISABEL MOTA & MAXIMINO MOTA ISABEL PAIVA, MIGUEL GALVÃO & ASSOCIADOS 40 40 J J. BASTOS, C. SOUSA GÓIS & ASSOCIADOS 40 J. C. MOTA 40 J. CAMILO & ASSOCIADOS 40 J. F. BELO 40 J. M. ALMEIDA, SASKIA LOPES & ASSOCIADOS 40 J. RITO 40 J. SILVA CARDOSO 40 JAIME MATOS, CASTANHEIRA GUILHERME E MARTINS DA SILVA 40 JMP - JOÃO MONARCA PIRES 40 JOÃO ARAÚJO & ANTÓNIO OLIVEIRA 40 JOÃO CRUZ 40 JOÃO CRUZEIRO 40 JOÃO PEDRO DÂMASO 40 JOAQUIM GONÇALVES JOAQUIM GUIMARÃES, MANUELA MALHEIRO E MÁRIO GUIMARÃES JOAQUIM TEIXEIRA DOS SANTOS JORGE AMORIM JORGE MACEDO JORGE MORGADO JORGE SILVA & ANTÓNIO NETO JOSÉ FERNANDES JOSÉ LUÍS AZEVEDO JOSÉ RAMALHETE JOSÉ SÁ REIS JÚLIO ALVES, MÁRIO BAPTISTA & ASSOCIADOS, K KAIZELER, LOURENÇO & SANTOS KPMG & ASSOCIADOS L LAMPREIA & VIÇOSO LCA - LEAL, CARREIRA & ASSOCIADOS LEOPOLDO ALVES & ASSOCIADOS LINO CORREIA LOPES VINGA, ARTUR MOREIRA & ASSOCIADO LÚCIA SANTOS LUIS BARREIRA FERNANDES LUÍS BOTELHO LUIS ESTEVES AFONSO M M. PEREIRA & ASSOCIADO MACEDO, CALDAS & BENTO MAIA, MESQUITA & ASSOCIADOS MANUEL DOMINGUES & ASSOCIADO MANUEL FONSECA & JOSÉ SANTOS MANUEL HENRIQUES PINTO MARIA MANUELA CUNHA MÁRIO DIAS MARIQUITO, CORREIA & ASSOCIADOS MARQUES DA CUNHA, ARLINDO DUARTE & ASSOCIADOS MARQUES DE ALMEIDA, J. NUNES, V. SIMÕES & ASSOCIADOS MARQUES DOS REIS E CALADO BARRENTO MARTINS PEREIRA, JOÃO CARECA & ASSOCIADOS MATOS & VAZ MAZARS & ASSOCIADOS MC - MIGUEL CASTANHEIRA MC GODINHO & ASSOCIADO MGI & ASSOCIADOS MIGUEL GOMES DA CRUZ MOISÉS CARDOSO E MANUEL PINHEIRO MOORE STEPHENS & ASSOCIADOS MRG - ROBERTO, GRAÇA & ASSOCIADOS 40 37 40 40 40 40 40 40 40 40 40 40 40 28,29 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 40 35 41 41 41 41 41 41 41 N NAVALHO, MARTINS & ASSOCIADOS NELSON MOINHOS & PAULO LIMA NEVES DA SILVA E MARIA J. PIMENTA NEXIA, CPLA & ASSOCIADOS NORAS SILVÉRIO & BIZARRO DO VALE NOVAIS, ANACORETA & ASSOCIADO NUNES CAMEIRA E ANTUNES CABRERA NUNO OLIVEIRA 41 41 41 41 41 41 41 41 O OLIVEIRA E VERGAMOTA OLIVEIRA REGO & ASSOCIADOS OLIVEIRA, REIS & ASSOCIADOS ÓSCAR QUINTA, CANEDO MOTA & PIRES FERNANDES 41 41 41 41 42 QUEM É QUEM SOCIEDADES DE REVISORES OFICIAIS DE CONTAS P P. MATOS SILVA, GARCIA JR, P.CAIADO & ASSOCIADOS PAFT - PACHECO, AMARAL, FREITAS & TEIXEIRA PALM - PEREIRA, ALMEIDA, LINHARES, MONTEIRO & ASSOCIADOS PALM & CAMBÃO PÃO ALVO & ASSOCIADO PATRICIA BARROS PATRÍCIO, MOREIRA, VALENTE & ASSOCIADOS PAULA SÁ, SROC PAULA SARAIVA & MANUEL PEREIRA PAULO FIGUEIREDO & SÍLVIO AZEVEDO PEDRO MIGUEL BRITO & PATRICIA CARDOSO DA SILVA PEDRO ROQUE PINTO & PALMA PINTO CASTANHEIRA PINTO LEITE & MACHADO VAZ PINTO RIBEIRO, LOPES RIGUEIRA & ASSOCIADOS PIRES DE MATOS & PINHEIRO TORRES PKF & ASSOCIADOS PONTES, BAPTISTA & ASSOCIADOS PRICEWATERHOUSECOOPERS & ASSOCIADOS 41 41 41 41 36 41 41 41 41 41 41 41 41 41 41 41 41 30,31 R RAQUEL E NUNO CARVALHO REINALDO SOARES, ROGÉRIO COELHO & JOSÉ JACOB RIBEIRO DA SILVA & ASSOCIADO RIBEIRO, PIRES & SOUSA RODRIGO CARVALHO & M. GREGÓRIO RODRIGUES SACRAMENTO ROSA LOPES, GONÇALVES MENDES & ASSOCIADOS ROSÁRIO, GRAÇA & ASSOCIADOS RUI ASCENÇÃO & JOÃO ROSA RUI LEMOS PEREIRA & ASSOCIADO RV - ROMÃO & VICENTE 41 41 41 41 41 41 41 41 41 41 41 S SALGUEIRO, CASTANHEIRA & ASSOCIADO SANDRA SIMÕES & SARA BARROS SANTOS CARVALHO & ASSOCIADOS SANTOS PINHO & ASSOCIADOS SANTOS VAZ, TRIGO DE MORAIS & ASSOCIADOS SEBASTIÃO & SANTOS SILVA GOMES E VIEIRA SANCHES SILVA NEVES & TERESA MARQUES SMBA - SAMAGAIO, MORUJÃO, BENTO & ASSOCIADO 41 41 41 41 41 41 41 41 41 T TCC - TELMA CARREIRA CURADO 41 U UHY & ASSOCIADOS 41 V VASCO FIGUEIREDO VEIGA, PINHO & SILVA VELOSA, SILVA, MARQUES E TRABULO VICTOR JOSÉ & ASSOCIADOS VIEIRA & BASTOS VILAR, CAMPOS, GOMES & ASSOCIADOS VIRGÍLIO MACEDO VITOR ALMEIDA & ASSOCIADOS VÍTOR LUÍS SANTOS VITOR OLIVEIRA E HÉLIA FELIX VITOR VALENTE 41 38 41 41 41 41 41 41 41 41 41 41 41