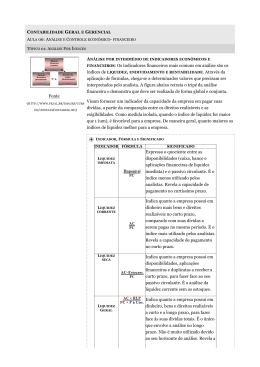

UNIVERSIDADE FEDERAL DO PAMPA CAMPUS SANTANA DO LIVRAMENTO CURSO DE ADMINISTRAÇÃO ADMINISTRAÇÃO FINANCEIRA PROF. MSC. SILVIA FLORES EXEMPLO DE AVALIAÇÃO – INDICADORES ECONÔMICOFINANCEIROS Com base nas demonstrações contábeis (balanço patrimonial e demonstração do resultado) realizou-se a análise da situação econômico-financeira da empresa X, nos anos de 2010 e 2011. Analisando os principais aspectos, nota-se que os indicadores de liquidez mostram a empresa com suficiente capacidade de pagamento, expressa principalmente pela liquidez imediata que em 2010 correspondia a 1,02 e passa a 1,10 em 2011. Os indicadores de estrutura do ativo podem ser considerados normais, e não apresentam evolução significativa de um período para outro. Os prazos médios de atividades operacionais mostraram-se relativamente estáveis e representam condições normais de operação da empresa, pois a mesma está reduzindo o seu ciclo de caixa (2010: 102 dias; 2011: 95 dias). Esse fato é explicado, principalmente pelo aumento do prazo médio de pagamento das duplicatas, representando uma nova política de negociação com fornecedores adotada pela empresa. Já, na análise de estrutura e endividamento, verificou-se um grau de endividamento elevado, mais especificamente em 2011 (110%). Esse endividamento está concentrado em empréstimos e financiamentos, pois o endividamento financeiro da empresa está crescendo, ou seja, passando de 80% em 2010 para 93% em 2011. O índice de cobertura de juros corrobora esse novo cenário da empresa, mostrando redução, o que representa dizer que a empresa está “cobrindo” menos as suas despesas financeiras, fato que pode ser explicado pelo crescimento do endividamento financeiro. De um modo geral, a participação de capital próprio é inferior a participação de capital de terceiros. Em relação aos índices de retorno, constatou-se que a rentabilidade do patrimônio líquido do primeiro ano pode ser considerada muito boa (18,49%), mas a do seguinte (10,54%) é apenas razoável. A análise dessa rentabilidade indica que o principal elemento para sua queda foi o aumento dos custos e despesas e, consequentemente, da margem operacional, uma vez que o giro do ativo foi até melhor no segundo ano. Este é o principal ponto de preocupação para o futuro, uma vez que é na rentabilidade operacional que se assenta a geração futura de caixa e, sugere que a empresa tem de rever sua estrutura de preços de vendas, custos e despesas. Como consequência dessas decisões, houve a queda do lucro por ação no segundo ano, e a UNIVERSIDADE FEDERAL DO PAMPA CAMPUS SANTANA DO LIVRAMENTO CURSO DE ADMINISTRAÇÃO ADMINISTRAÇÃO FINANCEIRA PROF. MSC. SILVIA FLORES relação preço/lucro, que era excelente (ao redor de 4 anos), subiu para quase 6 anos, embora ainda dentro de parâmetros considerados normais. Por tudo isto, pode-se considerar que a empresa está com boa situação financeira. Apresenta um crescimento no nível de capital de terceiros, mas que pode ser contornado se a empresa adotar medidas corretivas. Deve-se atentar para a queda nas margens (operacional e líquida) a fim de evitar falta de caixa no futuro. A liquidez mostra-se satisfatória, sendo o principal ponto positivo da empresa. No geral, uma avaliação satisfatória para o período de análise. Ressalta-se a importância de comparar esses resultados com índices padrão para verificar que se a situação da empresa se mantém satisfatória.

Baixar