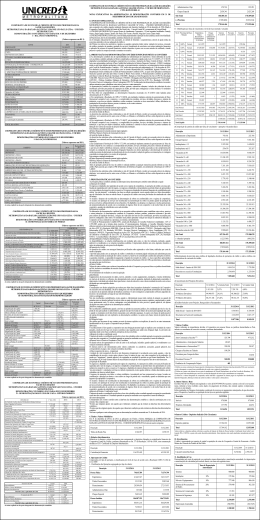

UNICRED RIO Relatório da Gestão 2009-2012 DEMONSTRAÇÕES CONTÁBEIS Relatório da Administração Balanço Patrimonial Demonstração de Sobras ou Perdas Demonstração das Mutações do Patrimônio Líquido Demonstração dos Fluxos de Caixa Notas Explicativas Parecer do Conselho Fiscal Relatório de Auditoria Sucesso O último quadriênio foi marcado por um crescimento de ativos nunca antes alcançado nos 20 anos da Instituição. Ao encerrar 2012 com R$ 322 milhões de ativos, apurou-se uma evolução de 82% em relação ao ano de 2009, marca histórica e de grande importância. 2 Relatório da Administração Senhores Associados, Submetemos à apreciação de V.Sas. as Demonstrações Contábeis do Exercício findo em 31/12/2012 da Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro UNICRED RIO Ltda. na forma da Legislação em vigor. 1. POLÍTICA OPERACIONAL 4. DEPÓSITOS Em 2012 a Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro UNICRED RIO Ltda. completou 20 anos mantendo sua vocação de instituição voltada para fomentar o crédito para seu público alvo, os cooperados. A atuação junto aos seus cooperados se dá principalmente através da concessão de empréstimos e captação de depósitos. Os depósitos apresentaram um total de R$ 266.421.050, e uma evolução em relação ao exercício anterior de 22,05%. 2. AVALIAÇÃO DE RESULTADOS No exercício de 2012, a Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro UNICRED RIO Ltda obteve um resultado de R$ 2.120.478 representando um retorno anual sobre o Patrimônio Líquido de 4,31%. 3. ATIVOS Os recursos depositados na Centralização Financeira somaram R$ 44.384.714. Por sua vez a carteira de créditos representava R$ 251.606.044. A carteira de crédito encontrava-se assim distribuída: Adiantamento a depositantes Cheque Especial R$ 266.692 0,11% R$ 4.100.643 1,63% R$ 186.241.151 74,02% Cartão de Crédito R$ 369.635 0,15% Títulos Descontados R$ 713.145 0,28% R$ 59.914.778 23,81% R$ 251.606.045 100,00% Empréstimos Financiamentos Total Operação de Crédito Os Vinte (20) Maiores Devedores representavam na data-base de 31/12/2012 o percentual de 38,39% da carteira, no montante de R$ 96.584.019. Os depósitos encontravam-se assim distribuídos: Depósitos à Vista R$ 41.252.996 Depósitos a Prazo R$ 225.168.054 15,48% 84,52% Total Depósito R$ 266.421.050 100,00% Os Vinte Maiores Depositantes à Vista representavam na database de 31/12/2012 o percentual de 23% do depósito á vista, no montante de R$ 9.654.935. Os Vinte Maiores Depositantes a Prazo representavam na database de 31/12/2012 o percentual de 36% do depósito a prazo, no montante de R$ 80.648.060. 5. PATRIMÔNIO DE REFERÊNCIA O Patrimônio de Referência da Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro UNICRED RIO Ltda. em 31/12/2012 é de R$ 49.303.183, havendo um acréscimo de 20,07% em relação ao exercício anterior. O quadro de associados em 31/12/2012 era composto por 11.648 Cooperados. 6. POLÍTICA DE CRÉDITO A concessão de crédito está pautada em prévia análise do propenso tomador, havendo limites de alçadas pré-estabelecidos a serem observados e cumpridos, cercando ainda a Singular de todas as consultas cadastrais e com análise do Associado através do “RATING” (avaliação por pontos), buscando assim garantir ao máximo a liquidez das operações. 3 A Singular utiliza estrutura própria de cobrança e serviços especializados de Cobrança, visando padronizar os procedimentos de cobrança de créditos de difícil recuperação. A Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro UNICRED RIO Ltda adota a política de classificação de crédito de sua carteira de acordo com as diretrizes estabelecidas na Resolução CMN nº 2.682, havendo uma concentração de 98,64 % nos níveis de “A a C”. 7. PLANO DE NEGÓCIOS Há plano de negócio, elaborado com projeções para o exercício de 2013 com metas já estabelecidas. 8. GERENCIAMENTO DE RISCO A Gestão de Riscos é considerada um instrumento essencial para a otimização do uso do capital e para a seleção das melhores oportunidades de negócios, visando obter a melhor relação Risco x Retorno para os seus associados. As estruturas completas para gerenciamento dos riscos estão disponíveis para acesso público na cooperativa e estão compostas pela Diretoria Colegiada, pela Diretoria-Executiva, pelo agente de Controle Interno e de Risco, pelo monitor de Controle Interno e de Risco e pela área de auditoria da Central. A gestão é centralizada na CENTRAL responsável pela divulgação das políticas gerais e avaliação consolidada dos riscos. Esse processo é contínuo, permanentemente revisado e serve de base às estratégias para a COOPERATIVA CENTRAL. As responsabilidades de cada órgão que compõe a estrutura de gerenciamento do risco operacional e de mercado da cooperativa estão demonstradas na seqüência: ATIVIDADES RESPONSABILIDADE Política de Gerenciamento de Riscos 1 2 Definição, aprovação, instituição, atualização, revisão e disseminação da política, estabelecimento de responsabilidades, análise de relatórios, atuação para correção de deficiências, comunicação eficaz. • • Provimento – ao agente de Controle Interno – das condições adequadas de atuação, adoção de providências para mitigar o risco relacionado com as áreas da estrutura organizacional subordinada, interação tempestiva com o agente e a Diretoria Colegiada. • • Elaboração da proposta; proposição de revisão e execução da política; identificação, avaliação e monitoramento do risco; documentação e armazenamento de informações sobre o risco; elaboração de relatórios para a Diretoria Colegiada; sugestões de atualizações da política; e avaliação do cumprimento de normativos aplicáveis. Monitoramento das ações do agente, comunicação – à Diretoria Colegiada – de incorreções na execução do gerenciamento de risco de mercado. 3 4 • • Execução de testes de avaliação da política. • 1 - Diretoria Colegiada • 2 - Diretoria-Executiva • 3 - Agente • 4 - Monitor • 5 - Área de Auditoria 4 5 • I - RISCO OPERACIONAL O Risco Operacional é definido como a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas, ou de eventos externos. A crescente sofisticação do ambiente de negócios de uma instituição financeira e a evolução da tecnologia, tornam mais complexos os perfis de risco das organizações, delineando com mais nitidez uma classe de risco, operacional, cujo gerenciamento apesar de não ser prática nova, requer agora uma estrutura específica, distinta das tradicionalmente aplicadas aos riscos de crédito e de mercado. Alinhado com os princípios da Resolução CMN n°. 3.380, de 29/06/2006, Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro UNICRED RIO Ltda. definiu uma política de gerenciamento do risco operacional, aprovada pela Diretoria Colegiada. A política constitui um conjunto de princípios, procedimentos e instrumentos que proporcionam uma permanente adequação do gerenciamento à natureza e complexidade dos produtos, serviços, atividades, processos e sistemas. II - RISCO DE MERCADO Risco de mercado é a possibilidade de ocorrência de perdas resultantes da flutuação dos valores de mercado de posições detidas pela cooperativa de crédito. A estrutura, o gerenciamento e a execução da política de gerenciamento do risco de mercado da cooperativa estão contidos no Manual de Risco de Mercado – Unicred Central RJ. 9. SISTEMA DE OUVIDORIA A UNICRED RIO utiliza os serviços da Unicred do Brasil para instituir a ouvidoria com o propósito de receber e registrar as manifestações dos cooperados, bem como dar tratamento às questões a serem apresentadas. A Cooperativa dispõe de Diretor responsável da Ouvidoria. Consequentemente, tornando o diálogo aberto e direto com associados e usuários ainda mais decisivo na definição de estratégias de relacionamento. AGRADECIMENTOS Agradecemos aos nossos Associados pela preferência e confiança e aos funcionários e colaboradores pela dedicação. Rio de Janeiro, 18 de janeiro de 2013. 5 Balanço Patrimonial PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em reais – R$) ATIVO NOTAS Circulante 31/12/2012 146.938.348 Disponibilidades 4 4.360.953 1.473.075 Relações Interfinanceiras 5 44.384.714 59.279.896 Operações de Crédito 6 105.574.617 81.869.167 Outros Créditos 7 11.955.214 1.318.316 Outros Valores e Bens 8 657.328 2.997.894 155.510.719 118.968.039 Não Circulante Realizável a Longo Prazo 142.573.130 113.552.064 Operações de Crédito 9.a 142.573.130 106.762.759 Outros Créditos 9.b - 6.789.305 12.937.589 5.415.975 Permanente Investimentos 10 6.795.379 1.911.579 Imobilizado de Uso 11 5.131.608 2.198.490 Diferido 12 657.768 851.399 Intangível 13 352.834 454.507 322.443.545 265.906.387 TOTAL PASSIVO NOTAS 31/12/2012 31/12/2011 Circulante 93.792.862 74.653.518 Depósitos 86.979.640 68.493.634 Depósito à Vista 14 41.252.996 40.955.621 Depósito a Prazo 15 45.726.252 27.523.169 Outros Depósitos Relações Interdependências Recursos em Transito de 3º Outras Obrigações 392 14.844 191.887 38.874 191.887 38.874 6.621.335 6.121.010 Cobr. e Arrec. de Trib. e Assemelhados 16 31.211 50.245 Sociais e Estatutárias 17 3.302.614 3.315.868 Fiscais e Previdenciárias 18 574.169 390.613 Diversas 19 2.713.341 2.364.284 179.441.410 149.803.016 179.441.410 149.803.016 49.209.273 41.449.853 34.828.375 28.930.984 12.260.420 11.368.505 Não Circulante Depósito a Prazo 20.a Patrimônio Líquido Capital Social 22 Reserva de Lucro Sobras Acumuladas 22.a TOTAL As notas explicativas são parte integrante das demonstrações contábeis. 6 31/12/2011 166.932.826 2.120.478 1.150.364 322.443.545 265.906.387 Demonstração de Sobras ou Perdas PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em reais – R$) DESCRIÇÃO 2º SEMESTRE 2012 Ingressos da Intermediação Financeira 31/12/2012 31/12/2011 23.605.374 48.233.269 44.120.816 20.870.113 42.471.509 34.580.631 2.735.261 5.761.760 9.540.185 (8.843.307) (18.692.317) (18.523.837) Operações de Captação no Mercado ( 7.954.067) (16.317.250) (17.235.380) Provisão para Operações de Créditos (889.240) (2.375.067) (1.288.457) 14.762.067 29.540.952 25.596.979 (12.361.291) (23.638.086) (20.970.563) 1.762.239 3.215.791 3.234.062 Despesas de Pessoal (7.677.730) (14.211.474) (11.589.503) Despesas Administrativas (6.217.392) (11.922.177) (11.365.975) Outras Despesas Operacionais (534.558) (992.635) (1.607.217) Despesas Tributárias (140.451) (271.201) (131.876) Rendas Operacionais 446.601 543.610 489.946 2.400.776 5.902.866 4.626.416 Resultado Não Operacional (208.648) (204.160) (19.149) Resultado Antes da Tributação e Participações 2.192.128 5.698.706 4.607.267 2.192.128 5.698.706 4.607.267 - (908.776) (493.012) F.A.T.E.S. - (605.851) (328.674) Reserva Legal - (302.925) (164.338) (1.229.553) (2.669.452) (2.963.891) 962.575 2.120.478 1.150.364 Operações de Crédito Ingresso de Depósitos Intercooperativos Dispêndios da Intermediação Financeira Resultado Bruto Intermediação Financeira Outros Ingressos/Rec. (Dispêndios/Desp.) Operacionais Receitas de Prestação de Serviços Resultado Operacional Sobras ou Perdas Líquidas do Exercício Participações Estatutárias nas Sobras Juros ao Capital Sobras à Disposição da A.G.O. As notas explicativas são parte integrante das demonstrações contábeis. 7 Demonstração das Mutações do Patrimônio Líquido PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em reais – R$) CAPITAL EVENTOS Saldo em 31/12/2010 CAPITAL SUBSCRITO CAPITAL A REALIZAR TOTAIS 27.650.614 (3.515.477) 11.204.167 580.796 35.920.100 - - - - - 1.782.506 - - - 1.782.506 580.796 - - (580.796) - 4.110.273 (431.890) - - 3.678.383 (1.245.837) - - - (1.245.837) Sobras ou Perdas Líquidas - - - 4.607.267 4.607.267 Juros ao Capital - - - (2.963.892) (2.963.892) Fundo de Reserva - - 164.338 (164.338) - F.A.T.E.S. - - - (328.674) (328.674) 32.878.352 (3.947.367) 11.368.505 1.150.363 41.449.853 - - - - - 2.499.960 - - - 2.499.960 19.347 - - - 19.347 575.182 - - (575.182) - 4.514.116 (661.235) - - 3.852.881 (1.049.980) - - - (1.049.980) Destinações AGO 2012 - - 575.182 (575.182) - Reversões de Reservas - - 13.808 - 13.808 Sobras ou Perdas Líquidas - - - 5.698.707 5.698.707 Juros ao Capital - - - (2.669.452) (2.669.452) F.A.T.E.S. - - - (605.851) (605.851) Fundo de Reserva - - 302.925 (302.925) - Saldos em 31/12/2012 39.436.977 (4.608.602) 12.260.420 2.120.478 49.209.273 Movimentações de Capital: Incorporação de Juros ao Capital Com Sobras Por Subscrição/Realização Por Devolução ( - ) Saldos em 31/12/2011 Movimentações de Capital: Incorporação de Juros ao Capital Cooperados Desligados Com Sobras Por Subscrição/Realização Por Devolução ( - ) As notas explicativas são parte integrante das demonstrações contábeis. 8 SOBRAS OU PERDAS ACUMULADAS RESERVA LEGAL Demonstrações dos Fluxos de Caixa PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em reais – R$) DESCRIÇÃO EXERCÍCIO FINDO EM: 31/12/2012 2º SEMESTRE 2012 EXERCÍCIO FINDO EM: 31/12/2011 Atividades Operacionais Sobras/Perdas do Exercício 962.575 3.029.254 1.155.248 - - (1.150.364) Movimentação Reserva 316.733 588.990 - Constituição do FATES (605.851) (605.851) (328.674) 344.963 674.438 711.110 (33.942.727) (59.515.821) (70.845.615) (3.134.744) (3.847.593) (6.239.739) 2.584.363 2.340.566 751.025 Depósitos à Vista 11.650.634 297.375 8.714.557 Depósitos a Prazo 9.392.129 47.841.477 40.745.136 Outros Depósitos - (14.452) - 2.009.574 500.325 2.269.486 Integralização Sobras 2011 Depreciações e Amortizações (Aumento) redução em ativos operacionais Operações de Crédito Outros Créditos Outros Valores e Bens Aumento (redução) em passivos operacionais Outras Obrigações Relações Interdependências 128.750 153.013 38.874 (10.293.601) (9.708.643) (23.028.592) Inversões em Investimentos (4.299.174) (4.883.800) (329.713) Inversões em Imobilizado de Uso (3.355.550) (3.607.556) (449.513) Aplicação no Diferido 86.734 193.631 - Aplicação no Intangível 50.510 101.673 (507.565) (7.517.480) (8.196.052) (1.286.791) 1.229.553 2.499.960 1.782.506 Caixa Líquido Aplicado em Atividades Operacionais Atividades de Investimentos Caixa Líquido Aplicado / Originado em Financiamento Atividades de Financiamentos Juros ao Capital Aumento por novos aportes de Capital Devolução de Capital a Cooperados Relações Interfinanceiras Caixa Líquido Aplicado / Originado em Financiamento 766.879 4.447.411 4.259.179 (378.749) (1.049.980) (1.245.837) (2.349.479) - 38.874 (731.796) 5.897.391 4.834.722 (18.542.877) (12.007.304) (19.480.661) No Início do Período 67.288.544 60.752.971 80.233.632 No Fim do Período 48.745.667 48.745.667 60.752.971 (18.542.877) (12.007.304) (19.480.661) Aumento / Redução Líquida das Disponibilidades Modificações em Disponibilidades Líquidas Variação Líquida das Disponibilidades As notas explicativas são parte integrante das demonstrações contábeis. 9 Notas Explicativas às Demonstrações Contábeis PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2012 E DE 2011 (Valores expressos em reais – R$) NOTA 1. CONTEXTO OPERACIONAL 3.2. Operações de crédito: A COOPERATIVA DE ECONOMIA E CRÉDITO MÚTUO DOS MÉDICOS DO RIO DE JANEIRO UNICRED RIO LTDA., constítuida em 15 de abril de 1993 e sediada na Rua São José, 70 – sala 1601 – Centro – Rio de Janeiro/RJ é uma sociedade cooperativista que visa a cooperação recíproca e solidária, para o proveito comum, visando assegurar assistência, operações, serviços e informações, de natureza financeira e crédito, a associado, para o exercício de sua atividade laboral. As operações de crédito com cláusula de atualização monetária pós-fixada estão registradas a valor presente, calculadas "pro rata temporis", com base na variação dos respectivos indexadores pactuados. As operações de crédito com encargos financeiros pré-fixados estão registradas a valor futuro, retificadas por conta de rendas a apropriar. Tem sua constituição e o funcionamento regulamentado pela Resolução n° 3.859 do Conselho Monetário Nacional. É filiada à Cooperativa Central - COOPERATIVA CENTRAL DE ECONOMIA E CRÉDITO MÚTUO DAS UNICREDS DO ESTADO DO RIO DE JANEIRO LTDA – UNICRED CENTRAL RJ. NOTA 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As demonstrações contábeis foram elaboradas de acordo com as práticas contábeis adotadas no Brasil, adaptadas às peculiaridades da legislação cooperativista e às normas e instruções do Conselho Monetário Nacional e Banco Central do Brasil, bem como apresentadas conforme o Plano Contábil das Instituições do Sistema Financeiro Nacional (COSIF). 3.3. Outros créditos: Valores de outros créditos que se referem a importâncias devidas à Cooperativa por pessoas físicas ou jurídicas domiciliadas no País, inclusive as resultantes do exercício corrente. 3.4. Outros bens e valores: As principais práticas contábeis adotadas na elaboração dessas demonstrações contábeis estão apresentadas a seguir: Correspondente a imóvel disponível para venda, recebidos em dação de pagamento, bem como despesas antecipadas correspondentes a aplicações de recursos cujos benefícios decorrentes ocorrerão em exercícios futuros. 3.1. Disponibilidade e relações interfinanceiras: 3.5. Permanente: As disponibilidades, e as relações interfinanceiras são avaliadas 3.5.1. Os investimentos estão demonstrados ao custo de aquisição. NOTA 3. PRINCIPAIS PRÁTICAS CONTÁBEIS pelo custo ou valor de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas. Compreendem dinheiro em caixa, depósitos bancários e outros investimentos de curto prazo e de alta liquidez. 10 A provisão para perdas com as operações de crédito é constituída em montante julgado suficiente pela administração para cobrir eventuais perdas na realização dos valores a receber, levando-se em consideração a análise das operações em aberto, as garantias existentes, a capacidade de pagamento e liquidez do tomador do crédito e os riscos específicos apresentados em cada operação, contemplando todos os aspectos determinados na Resolução 2.682/99 do BACEN, que determina a classificação das operações por nível de risco. 3.5.2. O imobilizado de uso está demonstrado ao custo de aquisição corrigido monetariamente até 31 de dezembro de 1995. A depreciação do imobilizado de uso é computada pelo método linear, com base nas taxas determinadas pela legislação vigente. 3.5.3. Os gastos com aquisição e desenvolvimento logiciais, apropriados no Ativo Permanente – Diferido e Intangível, contemplam os gastos com a implantação do novo software entre outras de automação (SAP) em parceria com outras Centrais do Sistema Unicred. 4. Depósitos sob aviso e a prazo: Os depósitos pré-fixados estão registrados pelo valor futuro, retificado pela conta de despesas a apropriar, e os depósitos pósfixados estão atualizados até a data do balanço pelos índices contratados. 5. Ativos e passivos contingentes: Os ativos contingentes são reconhecidos somente quando há garantias reais ou decisões judiciais favoráveis, transitadas em julgado. Os ativos contingentes com êxitos prováveis são apenas divulgados em nota explicativa. Os passivos contingentes são provisionados quando as perdas forem avaliadas como prováveis e os montantes envolvidos forem mensuráveis com suficiente segurança. Os passivos contingentes avaliados como de perdas possíveis são apenas divulgados em nota explicativa, e os passivos contingentes avaliados como perdas remotas não são provisionados e/ou divulgados. 6. Demais ativos e passivos circulantes e não circulantes: Os demais ativos são apresentados ao valor de custo ou de realização, incluindo, quando aplicável, os rendimentos e as variações monetárias auferidas. Os demais passivos são demonstrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e das variações monetárias incorridas. 7. Apuração do resultado: Os ingressos e dispêndios, são registrados de acordo com o regime de competência. As operações de crédito com taxas pré-fixadas são registradas pelo valor de resgate, e os ingressos e dispêndios correspondentes ao período futuro são apresentados em conta redutora dos respectivos ativos e passivos. Os ingressos e dispêndios de natureza financeira são contabilizados pelo critério "pro-rata temporis" e calculados com base no método exponencial, exceto aquelas relativas a títulos descontados, que são calculadas com base no método linear. As operações de crédito com taxas pós-fixadas são atualizadas até a data do balanço. O ingresso de operações com títulos e valores mobiliários é reconhecido em base proporcional ao tempo, levando em consideração o principal em aberto e a taxa efetiva ao longo do período até o vencimento, quando se determina que esse ingresso será apropriado à cooperativa. As receitas e despesas são reconhecidas na demonstração de sobras em conformidade com o regime de competência. As receitas com prestação de serviços são reconhecidas na demonstração de sobras ou perdas quando da prestação de serviços a terceiros, substancialmente serviços bancários. Os dispêndios e as despesas e os ingressos e receitas operacionais, são proporcionalizados de acordo com os montantes do ingresso bruto de ato cooperativo e da receita bruta de ato não cooperativo, quando não identificados com cada atividade. 8. Imposto de Renda e Contribuição Social: As provisões para pagamento de Imposto de Renda e Contribuição Social foram constituídas sobre o resultado de atos com não associados, quando aplicável. NOTA 4. DISPONIBILIDADES Representado por saldos dos caixas e depósitos bancários: DESCRIÇÃO 31/12/2012 31/12/2011 Caixa 1.063.761 Depósitos Bancários 3.297.192 743.050 730.025 Total 4.360.953 1.473.075 NOTA 5. RELAÇÕES INTERFINANCEIRAS: Representado em 31/12/2012 pela aplicação financeira junto a Unicred Central RJ, a saber: DESCRIÇÃO 31/12/2012 31/12/2011 Centralização Financeira 44.384.714 59.279.896 Total 44.384.714 59.279.896 NOTA 6. OPERAÇÕES DE CRÉDITO: I - Composição por tipo de operação, e classificação por nível de risco de acordo com a Resolução CMN nº 2.682 de 21/12/1999: 11 a) Distribuição das Operações segregadas por tipo de cliente e atividade econômica: DESCRIÇÃO 31/12/2012 31/12/2011 Pessoa Física Cartão de Crédito Empréstimos Títulos Descontados Financiamentos Adiantamentos a Dep. Cheque Especial 101.004.733 369.635 45.930.701 621.106 50.932.670 139.403 3.011.218 81.830.204 298.747 36.566.537 288.976 41.635.571 124.498 2.915.875 Pessoa Jurídica Empréstimos Títulos Descontados Financiamentos Adiantamentos a Dep. Cheque Especial Subtotal Provisão Total 150.601.312 123.161.689 92.039 8.982.109 127.289 18.238.186 251.606.045 (3.458.298) 248.147.747 108.883.630 90.750.146 49.315 5.398.296 84.526 12.601.347 190.713.834 (2.081.908) 188.631.926 II – Distribuição por faixa de vencimento e nível de risco (normal e vencido): NÍVEL / PERCENTUAL DE RISCO / SITUAÇÃO TOTAL EM 31/12/12 PROVISÕES 31/12/12 TOTAL EM 31/12/11 PROVISÕES 31/12/11 AA 0% Normal - - - - - - A 0,50% Normal 21.088.717 204.601.592 225.690.309 (1.128.859) 164.173.483 (820.868) A 0,50% Vencidas 81.480 - 81.480 - 124.016 (620) B 1% Normal 446.593 14.712.183 15.158.776 (151.588) 10.088.813 (100.888) B 1% Vencidas 28.643 908.472 937.115 (9.371) 6.651.694 (66.517) C 3% Normal 31.332 3.835.965 3.867.297 (116.019) 5.380.187 (161.406) C 3% Vencidas 42.781 638.007 680.788 (20.424) 1.740.102 (52.203) D 10% Normal 11.992 1.300.706 1.312.698 (131.270) 530.176 (53.018) D 10% Vencidas 287 49.213 49.500 (4.950) 953.731 (95.373) E 30% Normal 1.370 1.154.172 1.155.542 (346.663) 193.795 (58.138) E 30% Vencidas 3.419 1.397.358 1.400.777 (420.233) 168.976 (50.693) F 50% Normal 13.700 - 13.700 (6.850) 15.520 (7.760) (18.419) F 50% Vencidas 1.842 185.534 187.376 (93.688) 36.839 G 70% Normal 3.986 - 3.986 (2.790) - - G 70% Vencidas 8 137.016 137.024 (95.917) 201.661 (141.164) H 100% Normal 21.350 178.925 199.645 (199.645) 84.126 (84.126) H 100% Vencidas 108.232 621.800 730.032 (730.032) 70.715 (370.715) Total Normal 21.619.040 225.782.913 247.401.953 (2.083.684) 180.466.100 (1.286.204) Total Vencido 266.692 3.937.400 4.204.092 (1.374.615) 10.247.734 (795.704) 21.885.732 229.720.313 251.606.045 (3.458.299) 190.713.834 (2.081.908) Total Geral Provisões Total 12 EMPRÉSTIMOS / TÍT. DESC./ FINANCIAMENTOS AD E CHEQUE ESPECIAL (255.640) (3.202.658) (3.458.298) (3.458.298) (2.081.908) (2.081.908) 21.630.092 226.517.655 248.147.747 - 188.631.926 - IV - Composição da carteira de crédito por faixa de vencimento – operações vincendas (dias): DESCRIÇÃO ATÉ 30 DIAS Títulos Descontados Empréstimos Financiamentos Total 316.322 10.631.813 1.410.570 12.358.705 DE 31 A 60 DIAS 161.736 5.818.964 1.430.230 7.410.930 a) Créditos Baixados Como Prejuízo, Renegociados e Recuperados: DESCRIÇÃO 31/12/2012 Saldo Inicial 3.576.361 2.846.924 586.043 1.639.208 (196.482) (909.771) 3.965.022 3.576.361 Valor das Operações Baixadas no período Valor das Operações Recuperadas no período Total 31/12/2011 DE 91 A 180 DIAS DE 181 A 360 DIAS 133.477 16.815.166 3.635.218 20.583.861 ACIMA DE 360 DIAS 31.140.963 7.352.890 38.493.853 TOTAL 99.561.507 44.998.585 144.560.092 713.145 169.092.390 59.914.778 229.720.313 b) Concentração dos maiores devedores: DESCRIÇÃO Maior Devedor 31/12/2012 % CARTEIRA % CARTEIRA 31/12/2011 TOTAL TOTAL 6.610.190 3% 5.965.423 3% 10 Maiores Devedores 57.520.994 23% 47.092.225 25% 20 Maiores Devedores 96.584.020 38% 71.333.043 37% NOTA 7. OUTROS CRÉDITOS A conta Devedores Depósito em Garantia em 31/12/2012, está composta por depósitos judiciais de processos trabalhistas. Devedores diversos representam em quase sua totalidade os valores que foram recuperados de cooperado inadimplente. DESCRIÇÃO 31/12/2012 31/12/2011 Rendas a Receber 172.479 300.571 Adiantamentos e Antecipações 86.533 49.862 Adiantamentos para Pagamento Nossa Conta 30.000 1.215 Imposto e Contrib. a Compensar 33.859 - Pagamento a Ressarcir 29.839 19.330 981.581 947.338 Devedores Diversos Adiantamento por conta de imobilizado 10.620.923 - Total 11.955.214 1.318.316 NOTA 8. OUTROS VALORES E BENS A conta Bens não de Uso Próprio representa a recuperação do Imóvel alienado para garantia dos empréstimos concedidos e não honrados. Outros valores e bens estão assim representados: Estoque de material de uso próprio da cooperativa e estoque de talão de cheque para uso dos cooperados. Despesas antecipadas e registra como despesas antecipadas, que será reconhecida por regime de competência. DESCRIÇÃO Bens não de Uso Próprio 31/12/2012 31/12/2011 - 2.740.984 Outros Valores e Bens 59.418 51.967 Despesas Antecipadas 597.910 204.943 Total 657.328 2.997.894 13 NOTA 9. ATIVO NÃO CIRCULANTE a) Operações de Crédito: O valor de R$ 142.573.130 (2011 – R$ 106.762.759) representa parcelas a receber de contratos de empréstimos e financiamentos firmados com associados, vencíveis após 31 de dezembro de 2013. b) Adiantamento por Conta de Imobilização: Representa adiantamento concedido de valores a serem registrado no ativo permanente quando no término ou conclusão do serviço. DESCRIÇÃO 31/12/2012 31/12/2011 Adiantamentos por Conta de Imobilização - 6.789.305 Total - 6.789.305 NOTA 10. INVESTIMENTOS O saldo é representado por aporte de capital na Unicred Central RJ e outros investimentos. DESCRIÇÃO 31/12/2012 31/12/2011 UNICRED CENTRAL RJ Outros Total 6.733.481 61.898 6.795.379 1.863.995 47.584 1.911.579 NOTA 11. IMOBILIZADO O imobilizado é demonstrado pelo custo de aquisição e reduzido pela depreciação acumulado. As depreciações são calculadas pelo método linear com base em taxas determinada pelo prazo de vida útil do bem estimado . DESCRIÇÃO TAXA DE DEPRECIAÇÃO ANUAL CUSTO DEPRECIAÇÃO ACUMULADA LÍQUIDO EM 31/12/2012 LÍQUIDO EM 31/12/2011 Edificações 4% 4.341.761 (702.583) 3.639.178 965.572 Instalações 10% 369.529 (219.987) 149.542 151.585 Móveis e Equipamentos 10% 1.287.840 (593.853) 693.987 634.638 Sistema de Comunicação 20% 251.671 (195.722) 55.949 69.397 Sistema de Processamento de Dados 20% 1.625.495 (1.146.373) 479.122 291.094 Sistema de Segurança 20% Total - 267.587 (153.757) 113.830 2.198.489 8.143.883 (3.012.275) 5.131.608 4.310.775 NOTA 12. DIFERIDO O diferido é demonstrado pelo custo de aquisição e reduzido pela amortização acumulado. As amortizações são calculadas pelo método linear com base em taxas determinada pelo prazo de vida útil do bem estimado DESCRIÇÃO CUSTO AMORTIZAÇÃO ACUMULADA LÍQUIDO EM 31/12/2012 LÍQUIDO EM 31/12/2011 Benfeitoria em Imóveis de Terceiros 20% 129.285 (129.285) - 20.010 Gastos com Aquisição com Desenvolvimentos Logiciais 10% 1.741.988 (1.214.978) 527.010 688.771 Instalações e Adaptação de Dependência 20% 711.249 (580.491) 130.758 132.515 Outros Gastos Diferidos 20% Total 14 TAXA DE AMORTIZAÇÃO ANUAL - 55.182 (55.182) - 10.103 2.637.704 (1.979.936) 657.768 851.399 NOTA 13. INTANGÍVEL NOTA 17. OUTRAS OBRIGAÇÕES – SOCIAIS E ESTATUTÁRIAS O Intangível é demonstrado pelo custo de aquisição e reduzido pela amortização acumulado. As amortizações são calculadas pelo método linear com base em taxas determinada pelo prazo de vida útil do bem estimado. TAXA DE DESCRIÇÃO AMORTIZAÇÃO ANUAL Ativos intangíveis Total AMORTIZAÇÃO ACUMULADA CUSTO LÍQUIDO LÍQUIDO EM EM 31/12/ 2012 31/12/ 2011 20% 514.471 (161.637) 352.834 454.507 - 514.471 (161.637) 352.834 454.507 DESCRIÇÃO 31/12/2012 31/12/2011 Juros ao Capital a Pagar 2.669.452 2.963.892 605.851 329.036 27.311 22.940 3.302.614 3.315.868 FATES Cotas de Capital a Pagar Total 17.1. FATES Demonstramos a seguir, a movimentação do FATES nos exercícios: DESCRIÇÃO 31/12/2012 Saldo no Inicio do Período 31/12/2011 329.036 165.942 (329.036) (165.580) NOTA 14. DEPÓSITOS À VISTA Utilização no Período Concentração dos maiores depositantes à vista Destinação do Exercício 605.851 328.674 Saldo no Final do Período 605.851 329.036 % CARTEIRA % CARTEIRA 31/12/2011 TOTAL TOTAL DESCRIÇÃO 31/12/2012 Maior Depositante 3.087.789 10 Maiores Depositantes 8.011.613 19% 9.630.612 24% Impostos e Contribuições sobre lucros a pagar 20 Maiores Depositantes 9.654.935 23% 11.776.967 29% 8% 3.444.784 8% DESCRIÇÃO NOTA 15. DEPÓSITOS A PRAZO 31/12/2012 % CARTEIRA % CARTEIRA 31/12/2011 TOTAL TOTAL Maior Depositante 36.413.810 16% 27.239.002 15% 10 Maiores Depositantes 67.029.920 30% 54.154.278 31% 20 Maiores Depositantes 80.648.060 36% 65.682.237 37% 31/12/2011 3.910 3.316 Impostos e Contribuições a recolher 570.259 387.297 Total 574.169 390.613 DESCRIÇÃO 31/12/2012 31/12/2011 Cheques Administrativos 389.000 522.224 50.323 25.685 1.887.513 1.663.096 386.505 153.279 2.713.341 2.364.284 Salários - Vencimentos Provisão para Pagamentos a Efetuar Credores Diversos - Pais Total NOTA 20. PASSIVO NÃO CIRCULANTE NOTA 16. OUTRAS OBRIGAÇÕES – COB E ARRECAD DE TRIB E ASSEMELHADOS DESCRIÇÃO 31/12/2012 NOTA 19. OUTRAS OBRIGAÇÕES - DIVERSAS Concentração dos maiores depositantes a prazo DESCRIÇÃO NOTA 18. OUTRAS OBRIGAÇÕES - FISCAIS E PREVIDÊNCIARIAS a) Depósito à Prazo. 31/12/2012 31/12/2011 IOF Operações de Crédito 31.211 50.245 Total 31.211 50.245 O valor de R$ 179.441.410 (2011 – R$ 149.803.016) representa aplicações financeiras dos associados na cooperativa, vencíveis após 31 de dezembro de 2013. 15 NOTA 21. PROVISÃO PARA PASSIVOS CONTINGENTES NOTA 24. TRANSAÇÕES COM PARTES RELACIONADAS A provisão para passivos contingentes corresponde a ações judiciais movidas em desfavor da cooperativa, que segundo a avaliação jurídica, contemplam risco de perda provável, possível e remota, conforme quadro abaixo: As partes relacionadas existentes são as pessoas físicas que têm autoridade e responsabilidade de planejar, dirigir e controlar as atividades da cooperativa e membros próximos da família de tais pessoas. PROBALIDADE DE PERDA VALOR DA CAUSA % PROVISIONADO VALOR PROVISIONADO Provável 597.005 0% - Possível 3.302.156 0% - Remota - - - NOTA 22. PATRIMÔNIO LÍQUIDO a) Capital Social É representado pelas integralizações de cooperados em 31 de dezembro de 2012 e em 31 de dezembro de 2011. De acordo como Estatuto Social, cada cooperado tem direito a um voto, independente do número de suas cotas partes. NÚMERO DE ASSOCIADOS DATA 31/12/2011 31/12/2012 CAPITAL SOCIAL 10.776 11.648 28.930.984 34.828.375 VALOR DA COTA PARTE 1,00 1,00 b) Resultado do Exercício As sobras apuradas no exercício encerrado em 31 de dezembro estão assim compostas: RESULTADOS 31/12/2012 Resultado do Exercício 31/12/2011 3.029.254 1.643.376 FATES - Fundo de Assistência Técnica Educ. Social - 20% (605.851) (328.674) Fundo de Reserva - 10% (302.925) (164.338) 2.120.478 1.150.364 Sobra Líquida do Exercício NOTA 23. OUTRAS RECEITAS OPERACIONAIS DESCRIÇÃO Recuperação de Créditos baixados para Prejuízo Recuperação de encargos e despesas Total 16 2012 2011 As operações são realizadas no contexto das atividades operacionais da Cooperativa e de suas atribuições estabelecidas em regulamentação específica. As operações com tais partes relacionadas não são relevantes no contexto global das operações da cooperativa, e caracterizam-se basicamente por transações financeiras em regime normal de operações, com observância irrestrita das limitações impostas pelas normas do Banco Central, tais como movimentação de contas correntes, aplicações e resgates de RDC e operações de crédito. As garantias oferecidas em razão das operações de crédito são: avais, garantias hipotecárias, caução e alienação fiduciária. Montante das operações ativas e passivas no exercício de 2012: DESCRIÇÃO Montante das operações Ativas 31/12/2012 % EM RELAÇÃO A 31/12/2011 CARTEIRA TOTAL 1.015.650 1.421.048 0,41% Montante das operações Passivas 10.616.516 7.386.835 4,71% Total 11.632.166 8.807.883 - As Operações Ativas de 2011 incluíam somente Empréstimos/Financiamentos e as Operações Passivas de 2011 incluíam somente Aplicações. a) Detalhamento das Operações Ativas: NATUREZA DA OPERAÇÃO DE CRÉDITO – TRANSAÇÃO COM PARTES RELACIONADAS PCLD – PROVISÃO DE VALOR DA OPERAÇÃO DE CRÉDITO % EM RELAÇÃO A CRÉDITO DE LIQUIDAÇÃO DUVIDOSA CARTEIRA TOTAL Cheque Especial 17.493 144 Conta Garantida - - - 436.919 Empréstimos e Financiamentos 998.157 - 0,40% 909.771 Total 1.015.650 144 183.477 472.852 30.181 213.658 0,04% - b) Detalhamento das Operações Passivas: NATUREZA DA OPERAÇÃO DE DEPÓSITO – TRANSAÇÃO COM PARTES RELACIONADAS VALOR DA OPERAÇÃO DE DEPÓSITO Depósito à Vista % EM RELAÇÃO A CARTEIRA TAXA MÉDIA CDI TOTAL 257.745 0,62% - Depósito a Prazo 10.358.771 4,60% 100,40% Total 10.616.516 3,98% - c) Créditos baixados como prejuízo no decorrer do exercício: Não houve créditos baixados como prejuízo no decorrer do exercício de 2012 de partes relacionadas. d) No exercício de 2012, os benefícios monetários destinados às partes relacionadas foram representados por honorários e custeio parcial de plano de saúde, apresentando-se da seguinte forma: BENEFÍCIOS MONETÁRIOS DE PARTES RELACIONADAS EXERCÍCIO 2012 DESCRIÇÃO TOTAL DA MOVIMENTAÇÃO Honorários 2.072.914 Plano de Saúde 28.786 No decorrer do exercício de 2012 não houve aquisições, por partes relacionadas, de Bens recebidos pela Singular em dação e pagamento, bem como da venda de bens patrimoniais da Cooperativa. NOTA 25 - COBERTURA DE SEGUROS Em 31 de dezembro de 2012, os seguros contratados são considerados suficientes pela administração para cobrir eventuais sinistros relacionados a garantia de valores e bens de propriedade da cooperativa. Dra. Denise Damian Dr. Armido Claudio Mastrogiovanni Manoel Barbosa da Silva Filho Diretora Presidente Diretor Responsável pela Área Contábil/Auditoria Contador CRC RJ 067078/0-9 17 Parecer do Conselho Fiscal Os abaixo-assinados, membros do Conselho Fiscal da Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro UNICRED RIO Ltda., em reunião realizada no dia 16 de janeiro de 2013, em observância ao dispositivo no artigo 56, da lei 5.764171, e no uso de suas atribuições legais e estatutárias, examinaram as Demonstrações Financeiras, relativas ao exercício social encerrado em 31 de dezembro de 2012, compreendendo o Balanço Patrimonial, Demonstrativos do Resultado do Exercício e demais documentos e informações pertinentes às operações realizadas pela UNICRED RIO. Com base nos documentos examinados, nas análises levadas a efeito e nos esclarecimentos apresentados por representantes da UNICRED RIO e tendo em conta os relatórios e pareceres das auditorias internas realizadas, é de parecer que os citados documentos estão de conformidade com as prescrições legais e refletem adequadamente a posição patrimonial e econômico-financeira da Cooperativa no referido exercício social, razão pela qual opinam favoravelmente à aprovação de tais documentos pela Assembleia Geral de Cooperados. Rio de Janeiro, 16 de janeiro de 2013. MEMBROS DO CONSELHO FISCAL: Dra. Iracema Pacífico de Sousa Dra. Andrea Morgado Coelho Dr. Eduardo Carneiro Campello Dr. Benjamin Waissmann Dr. Adelino José Ribeiro de Oliveira Dr. Antonio Carlos de Castro Freitas 18 Relatório de Auditoria Ao Conselho de Administração e Administradores da Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro – UNICRED RIO LTDA. Rio de Janeiro – RJ Prezados Senhores: Examinamos as demonstrações contábeis da Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro – UNICRED RIO LTDA., que compreendem o balanço patrimonial em 31 de dezembro de 2012 e as respectivas demonstrações de sobras ou perdas, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo naquela data, assim como o resumo das principais práticas contábeis e demais notas explicativas. RESPONSABILIDADE DA ADMINISTRAÇÃO SOBRE AS DEMONSTRAÇÕES CONTÁBEIS A administração da Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro – UNICRED RIO LTDA. é responsável pela elaboração e adequada apresentação dessas demonstrações contábeis de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações contábeis livres de distorção relevante, independentemente se causada por fraude ou erro. RESPONSABILIDADE DOS AUDITORES INDEPENDENTES Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações contábeis com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações contábeis estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações contábeis. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações contábeis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstrações contábeis da UNICRED RIO para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da singular. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações contábeis tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. OPINIÃO Em nossa opinião, as demonstrações contábeis acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Cooperativa de Economia e Crédito Mútuo dos Médicos do Rio de Janeiro – UNICRED RIO LTDA. em 31 de dezembro de 2012, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil. São Paulo, 18 de Janeiro de 2013. Jorge da Silva Krening Contador CRC RS-070039/O S-RJ CNAI 3041 19 RELATÓRIO DA GESTãO 2009-2012 Projeto Editorial: Sense Design & Comunicação Foto: Dreamstime 20

Download