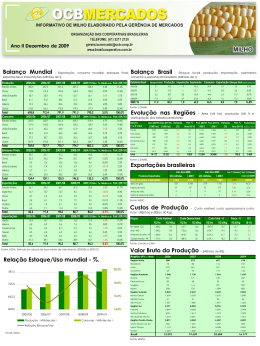

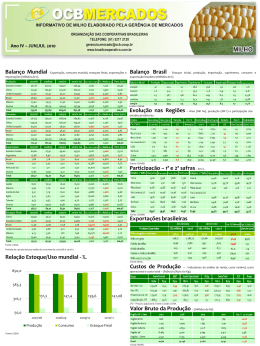

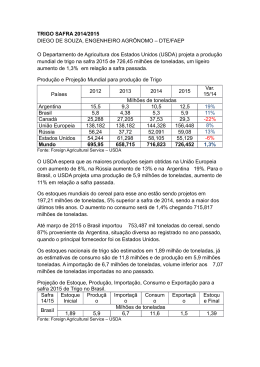

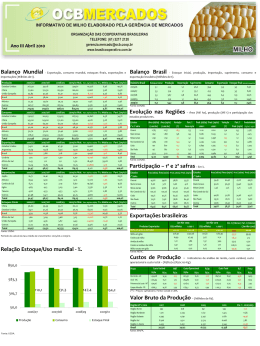

Ano II Dezembro de 2009 Balanço Mundial - Exportação, consumo mundial, estoques finais, exportações e importações (Milhões de t). Balanço Brasil - Estoque inicial, produção, importação, suprimento, consumo e exportação brasileira (Milhões t). Relatório Brasil Produção 2005/06 2006/07 2007/08 2008/09 União Européia 132,4 124,9 120,1 151,1 138,3 2,9% 20,6% China 97,4 108,5 109,3 112,5 114,5 3,6% 17,0% Índia 68,6 69,4 75,8 78,6 80,6 4,5% 12,0% Estados Unidos 57,2 49,2 55,8 68,0 60,3 4,3% 9,0% 2009/10 Dez Tx. Média a.a. Part. (09/10) Est. Inicial Produção Importação Suprimento Consumo Exportação Estoque final Relação Est./Uso 2005/06 2,3 4,9 5,8 13,0 10,2 0,8 2,0 19,7% 2006/07 2,0 2,2 7,2 11,4 9,6 0,0 1,8 19,0% 2007/08 1,8 4,1 5,9 11,8 9,4 0,7 1,7 17,8% 2008/09 1,7 5,9 5,7 13,2 10,5 0,4 2,4 23,2% 2009/10 2,4 5,1 5,5 13,0 10,7 0,8 1,6 14,5% Rússia 47,7 44,9 49,4 63,7 59,5 7,2% 8,9% Fonte: CONAB. Outros 216,5 198,9 200,0 208,2 218,7 0,4% 32,5% 619,9 2005/06 595,7 2006/07 610,4 2007/08 682,0 2008/09 671,9 2,9% 100,0% Evolução nas Regiões União Européia 127,5 125,5 116,5 127,5 127,0 0,1% 19,6% China 101,5 102,0 106,0 102,5 102,0 0,2% 15,8% Índia 70,0 73,4 76,4 70,8 76,1 1,3% 11,8% Rússia 38,4 36,4 37,7 38,9 40,7 1,8% 6,3% Paraná 1.125 1.292 14,8 52,8 3.070 2.526 -17,7 49,6 1.955 Estados Unidos 31,3 30,9 28,6 34,3 32,9 2,0% 5,1% Rio Grande do Sul 980 882 -10,0 36,1 2.059 1.853 -10,0 36,4 2.100 Santa Catarina 123 121 -1,2 4,9 324 320 -1,1 6,3 2.645 Goias 19 23 18,3 0,9 84 104 23,6 2,0 4.611 São Paulo 80 61 -23,0 2,5 170 98 -42,1 1,9 1.600 Mato Grosso do Sul 46 42 -8,2 1,7 68 73 7,6 1,4 1.713 Total Consumo 2009/10 Dez. Tx. Média a.a. Part. (09/10) – Área (Mil ha), produção (Mil t) e participação dos estados produtores. Estados Área (08/09) Área (09/10) (1.000 ha) (1.000 ha) Variação Part. % Prod. (08/09) Prod. (09/10) Variação Part. % Produtivid. (%) Área 09/10 1.000 t 1.000 t (%) Prod. (09/10) (Kg/ha) - 09/10 Outros 254,0 247,4 251,7 265,3 268,0 1,7% 41,4% Total 622,7 615,6 617,0 639,3 646,7 1,1% 100,0% 2005/06 2006/07 2007/08 2008/09 China 34,4 38,5 39,0 48,7 60,6 13,7% 31,7% Minas Gerais 20 23 12,3 0,9 96 98 2,6 1,9 Estados Unidos 15,5 12,4 8,3 17,9 24,5 12,7% 12,8% Outros 3 2 -13,8 0,1 15 23 53,2 0,5 9.317 Índia 2,0 4,5 5,8 13,5 18,1 55,0% 9,5% Total 2.396 2.447 2,1 100,0 5.884 5.095 -13,4 100,0 2.082 União Européia 23,4 14,1 12,3 18,3 17,6 0,0% 9,2% Rússia 3,5 2,2 1,8 8,4 9,4 33,4% 4,9% Outros 68,7 55,9 53,8 57,0 60,8 -2,3% 31,8% 190,9 7,4% 100,0% Estoques Finais Total 2009/10 Dez. Tx. Média a.a. Part. (09/10) 147,4 127,5 121,0 163,8 Exportações 2005/06 2006/07 2007/08 2008/09 Estados Unidos 27,3 25,0 34,3 27,3 24,0 -1,7% 19,4% União Européia 15,7 13,8 12,3 25,4 19,0 9,9% 15,3% Canadá 15,6 19,3 16,6 18,6 18,5 3,0% 14,9% Rússia 10,5 10,6 12,6 18,4 18,0 16,3% 14,5% Austrália 15,2 11,2 7,4 13,5 15,0 1,5% 12,1% Outros 29,5 35,7 33,3 39,4 29,4 0,9% 23,7% 113,8 2005/06 115,6 2006/07 116,4 2007/08 142,6 2008/09 123,9 3,7% Egito 7,8 7,3 7,7 9,9 8,3 4,4% 6,7% Brasil 5,8 7,7 7,1 6,4 6,5 0,3% 5,2% União Européia 6,8 5,1 6,9 7,7 7,0 4,8% 5,7% Irã 1,1 0,7 0,2 9,3 5,0 56,1% 4,0% Indonésia 5,0 5,6 5,2 5,4 5,5 1,7% 4,4% Total Importações Outros 87,4 89,2 89,2 103,8 91,6 2,5% 73,9% Total 113,8 115,6 116,4 142,6 123,9 3,8% 100,0% Importações brasileiras Fonte: USDA. Relação Estoque/Uso mundial - %. Jan-Dez 2008 US$ milhões 1.000 t Produtos Importados Jan-Dez 2009 US$ milhões 1.000 t Var. % (Valores) Part. % (Valores) (Jan-Set 2009) Trigo e derivados 2.192 6.743 1.426 6.108 -34,94 100,00 Trigo 1.874 6.033 1.209 5.446 -35,49 84,76 Farinha de trigo 305 695 202 651 -33,56 14,19 Gluten de trigo 11 8 14 9 23,63 0,98 Farelos e resíduos de trigo 1 5 0 2 -72,38 0,02 Amido de trigo 1 2 1 1 -52,67 0,04 Fonte: MDIC. Custos de Produção - Custo variável, custo operacional e custo total – (R$/ha) e (R$/saca 60 Kg). Praças Cascável -PR Fonte: USDA. Período de calculo da taxa média de crescimento: 2005/06 a 2009/10. Custo Variável Custo Operacional Custo Total - A Preço - B R$/ha R$/60kg R$/ha R$/60kg R$/ha R$/60kg R$/60kg RLT (B-A) 1.112,5 27,8 1.329,8 33,2 1.507,5 37,7 28,4 -9,2 Nova Ubiratã - PR 908,6 24,2 1.109,4 29,6 1.332,5 35,5 24,2 -11,3 Passo Fundo - RS 962,4 21,4 1.151,1 25,6 1.490,9 33,1 24,1 -9,0 Santa Rosa - RS 784,0 22,4 923,8 26,4 1.183,0 33,8 24,1 -9,7 Fonte: Conab e CMA. Valor Bruto da Produção – (Milhões de R$). 700,0 28,0% 650,0 25,0% 600,0 22,0% 2006 2007 2008 2009 Região Sul Região-UF's / Ano 887 1.900 2.788 2.093 Paraná 516 986 1.655 1.250 Santa Catarina 61 105 164 148 Rio Grande do Sul 311 809 969 696 Região Centro-Oeste 27 22 38 Mato Grosso do Sul 550,0 19,0% 500,0 16,0% 2005/06 2006/07 Produção - Milhões de t Relação Estoque/Uso Fonte: USDA. Fonte: CONAB. 2009/10 Dez. Tx. Média a.a. Part. (09/10) 100,0% 2009/10 Out. Tx. Média a.a. Part. (09/10) 4.303 2007/08 2008/09 2009/10 Consumo - Milhões de t Brasil Fonte: MAPA. 33 27 22 38 33 1.002 2.051 3.041 2.281 Ano II Outubro de 2009 Indicador OCB - Preço no Mercado Físico (R$/t). CBOT - Fechamento dos preços futuros – (cents US$/bushel). 720,00 575,00 605,00 540,00 490,00 505,00 Cascav él - PR Maringá - PR Porto Alegre - RS Santa Rosa - RS 30/12/2009 30/10/2009 30/8/2009 30/6/2009 30/4/2009 28/2/2009 30/12/2008 30/10/2008 30/8/2008 30/6/2008 30/4/2008 29/2/2008 30/12/2007 30/10/2007 375,00 33,17 30,04 27,83 28,00 23,50 21,37 19,57 19,00 Ano/05 Ano/06 Ano/07 Ano/08 435,00 30- 5- 11- 17- 23- 29- 5- 11- 17- 23- 29- out nov nov nov nov nov dez dez dez dez dez Vencimento - Dez/09 Indicador DERAL - Preço no Mercado Físico (R$/saca 60kg). 32,50 470,00 Ano/09 Mercado Internacional A produção mundial 2009/2010 estimada foi elevada para 671,9 milhões de toneladas que acrescida do estoque final de safra anterior (190,9 milhões de toneladas), o que trás uma tendência de baixa de preços internacionais a curto e médio prazo. Nas bolsas americanas, os contratos de trigo já estão em queda. Argentina: A produção 2009/2010 deverá ter uma queda de 15,5% em relação a safra passada, totalizando 7,1 milhões de toneladas, uma queda de em relação à safra passada (2008/2009). Com a demanda doméstica projetada em 6,5 milhões de toneladas pelo governo argentino, restariam apenas 634 mil toneladas para exportação na safra 2009/2010. Mercado Interno A cultura sofreu com ação do clima, o excesso de precipitações na fase final do ciclo da cultura favoreceu o ataque de doenças e depreciando a qualidade dos grãos. A produção nacional esperada para atual safra é de 5,095 milhões de toneladas, uma redução de 13,4% em relação a safra anterior, já a produtividade média caiu para 2.082 Kg/ha, representando uma queda de 15,2%. Valores para uma área cultivada de 2.446,8 mil hectares, 2,1% maior que a safra anterior, com destaque para o aumento de área cultivada nos Estados: Goiás (18,3%), Minas Gerais (11,3%), Paraná (12,1%), as maiores retrações de área: São Paulo (23,0%); Distrito Federal (13,8%); e Rio Grande do Sul (10,0%). Os Estados com melhores perspectivas de produção são: Distrito Federal produtividade de 5.650 kg/ha; Goias produtividade 4.611 kg/há; e Minas Gerais produtividade de 4.303 kg/ha. Polinômio (Vencimento - Dez/09) Brasil Safra 2009/10 Produção: 5,25 milhões de t, -13,40% que a anterior (6,01 milhões de t). Área: 2,44 milhões de ha, 0,96% ante a safra anterior (1,85 milhões de ha). Produtividade: 2.082 kg por ha, -15,20% ante a safra anterior. Paraná: 2,52 milhões de t, redução de 17,70% na produção em relação a safra anterior. A projeção indica que o estado participará com 49,6% da produção nacional. Rio Grande do Sul: 1,85 milhão de t, -10,10% em comparação com a safra passada. A projeção indica que o estado participará com 36,4% da produção nacional. Mundo Safra 2009/10 Produção: 671,9 milhões de t (-1,48% em relação a safra 2008/09). União Européia: 139,1 milhões de t, queda de 8,42%. China: 114,5 milhões de t, acréscimo de 1,81%. Consumo: 648,2 milhões de t ( +1,16% ante a safra 2008/09). Estoques: 190,9 milhões de t, aumento significativo de 16,58% ante a safra passada. Projeção apontou queda na produção e retração ainda mais acentuada do comércio - elevação nos níveis dos estoques - os maiores desde o início da série analisada (Safra 2003/04). Brasil: 2º maior importador mundial, participando com 5,2% das importações mundiais. Responsáveis Técnicos: Evandro Scheid Ninaut: Economista, Especialista em Gestão de Cooperativas. Gerente de Mercados da OCB. Paulo César Dias Júnior: Eng. Agrônomo, Mestre em Economia Aplicada. Assessor Econômico da Gerência de Mercados da OCB, Marco Olívio Morato de Oliveira: Engenheiro Agrônomo. Mestre em Engenharia Hidráulica e Saneamento. Assessor Econômico da Gerência de Mercados da OCB. Stephanie Ruiter: Engenheira Agrônoma. Assessor Econômico da Gerência de Mercados da OCB.

Baixar