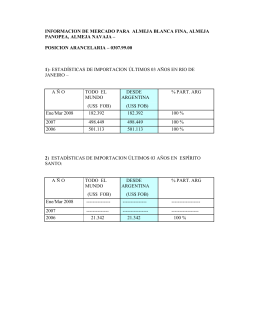

Situação da Comercialização de Pescado na América Latina Roland Wiefels Santos, 21 de Setembro de 2010 Um consumo mundial de pescado com diversas intensidades Consumo per capita (Kg/año) 0 5 16.4 25 5 16.4 25 más www.infopesca.org Publicaciones de libre Acceso http://www.infopesca.org/publicaciones_libre_acceso/Circular-FAO-847-Conversion-Factors.pdf Continentes Ásia Europa América do Norte África América Latina Oceania Total Consumo total (TM) População Total (1000) Consumo anual per capita (Kg) 70.201.680 15.156.690 8.021.062 7.640.441 4.874.792 822.794 106.717.800 3.937.933 731.088 332.244 922.013 557.977 33.413 6.514.668 17,8 20,7 24,1 8,3 8,7 24.6 16.4 Produção de pescado nos países da América Latina e do Caribe: 19.899.810 toneladas Das quais 12.619.364 toneladas têm destino industrial (basicamente farinha e óleo). 3.781.394 toneladas de pescado são exportadas e 1.303.092 toneladas de pescado são importadas Fuente: FAO, 2007 Consumo anual de Pescado na América Latina Consumo anual per capita 13,4 Kg Belize Suriname 17 Kg 31,3 Kg Bahamas Barbados Os mercados de pescado na América Latina e no Caribe ( em toneladas) 37,7 Kg Bolivia 1,8 Kg Nicaragua 3,9 Kg Honduras Paraguay 3,2 Kg 4,1 Kg Guyana 34,4 Kg Haiti 2,8 Kg Guatemala 2,2 Kg Panama Total consumido por ano: 4.874.792 toneladas Equivalentes a US$ 20 bilhões no mercado varejista 12,6 Kg Costa Rica 7,7 Kg 6,6 Kg El Salvador Equador 4,5 Kg Jamaica 27 Kg 10,1 Kg República Dominicana Cuba 8,6 Kg Uruguay 7,7 Kg Consumo per capita médio: 8,7 Kg/ano 557.977.000 habitantes Colombia 5,5 Kg Argentina 85% 6,5 g 22,4 Kg Chile Venezuela 17,2 Kg 19,4 Kg Peru Brasil 6,0 Kg 11,2 Kg México 0 200 400 600 800 1000 1000 toneladas 1200 1400 Fonte: baseado na FAO, 2007 Os “Grandes Mercados”: UE-27, Estados Unidos, Japão Evolución de las capturas de pescados millones de toneladas 30 25 Capturas em queda 20 Estados Unidos 15 UE 27 Japón 10 5 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 0 Evolución de la producción acuícola 3 Aqüicultura estagnada 2,5 2 Estados Unidos UE 27 1,5 1 0,5 0 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 millones de toneladas 3,5 Fonte: FAO Estatísticas da Pesca e da Aquicultura - 2007 Japón Conseqüência: Aumento nas importações porém um consumo estagnado 45 40 35 30 25 20 15 10 5 0 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 milhoes de toneladas UE-27 + EEUU + Japao importações capturas aqüicultura Soma dos três La Unión Europea, los Estados Unidos y Japón ya tienen un consumo elevado La Unión Europea y Japón poseen poblaciones estables o decrecientes. Conclusión: Difícilmente aumentarán mucho el consumo de pescado Vale la pena invertir en los “mercados emergentes” Evolução das importações mundiais de pescado 30 25 resto do mundo 20 UE 27 15 Japão 10 Estados Unidos 5 0 19 76 19 78 19 80 19 82 19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06 Milhões de toneladas 35 Fonte: baseado no anuário da FAO Exportações da América Latina: US$ 10.034,9 milhões (2007) 8% 9% 31% Uniao Européia América do norte 11% Outros "desenvolvidos" China América Latina Outros 12% 29% “Outros Desenvolvidos”: Japão Israel Africa do Sul Principales exportadores latinoamericanos hacia China en 2008: Perú: US$ 962.671.000 Chile: 304.554.000 Argentina: 58.187.000 Fuente: INFOPÊCHE e INFOFISH O rig en de las importac iones latinoameric anas en 2006 T otal: US $1604 millones O tros 88 país es 17% Tailandia 3% E E UU 6% A méric a L atina 55% C hina 8% Noruega 11% Fuente: UN Comtrade 2006 Salmón Atlántico, destino en toneladas: Brasil México Venezuela Argentina Colombia Otros 2006 16.134 4.118 1.551 2.493 993 6.2 2007 21.293 4.489 2.366 2.899 1.008 7.3 América Latina: uma grande região de Cabo de Hornos a Tijuana: 11.000 Km De Talara a João Pessoa: 5.150 Km De avião: Ushuaia – Buenos Aires – São Paulo – Ciudad de México – Tijuana 14.100 Km Equivalente a Londres - Singapura – Darwin (Australia) Em conseqüência, o dinamismo comercial da região pode ser mal avaliado Comercio: intercambio de bens entre grupos humanos Gigante pela própria Natureza Um pirarucú pescado em Parintins (Estado do Amazonas, Brasil), levado a Manaus de onde é enviado ao mercado atacadista da CEAGESP, de São Paulo, para ser comercializado em Brasília, percorre 4200 Km – (equivalente à distancia entre Casablanca e Moscou) Trata-se de “comercialização doméstica”, grandemente ignorada pelas estatísticas (inclusive nacionais) , En comparação Un mexilhão cultivado em Veere (Holanda), comprado por um atacadista de Bruxelas (Bélgica) e vendido num restaurante de Lille (França), percorre 180 Km. É contabilizado duas vezes em termos de comércio internacional: nas exportações holandesas e nas exportações belgas (importações belgas e importações francesas) Obs: a título de comparação, 180 Km é a distancia percorrida por um peixe de São Sebastião, comprado por um atacadista de Santos e revendido na cidade de São Paulo 10 FATORES QUE AJUDAM A AUMENTAR O CONSUMO DE PESCADO 1 – Desenvolvimento mundial das cadeias de frio 2 – Desenvolvimento dos meios de transporte de pescado 3 – Rápido desenvolvimento da urbanização 4 – Equipamento mundial dos lares 5 – Desenvolvimento da indústria processadora de alimentos 6 – Globalização das receitas de cozinha 7 – “Pescado” = nome genérico ==> diversidade da oferta 8 – Desenvolvimento do setor de restaurantes e cantinas 9 – Consumir pescado é reconhecido como un hábito saudável 10 – Possibilidade de aumentar a produção Proyecto FAO/RLA/TCP 3111 Propuesto e implementado por INFOPESCA Mejoramiento de los mercados domésticos de pescado y productos pesqueros en América Latina y el Caribe Reunión de expertos: FAO e INFOPESCA Propuesta de Directiva Higiénico Sanitaria destinada a los Productos Pesqueros Comercializados en los Mercados Internos Rio de Janeiro, de 15 a 19 de Junio de 2009 INFOPESCA: Estudos de Mercado de Pescado en 26 cidades latino-americanas Algunos de los principales problemas identificados - Pocos puestos de venta de pescado poca disponibilidad para los consumidores -Ninguna capacitación formal de comerciantes de pescado -El pescado llega frecuentemente a los consumidores con mala calidad ( falta de hielo, producto congelado/descongelado, falta de limpieza…) - El consumo en Semana Santa es intenso en todos nuestros países. Pero la relación calidad / precio no logra atraer al consumidor el resto del año; - Hay perdidas relativamente importantes en el circuito de distribución - Los congelados sufren muchas veces de variaciones de temperatura y de glaceamento muchas veces exagerado; - Los “salados – secos” muchas veces no están particularmente secos. En resumen: problemas de disponibilidad de productos; problemas de calidad problemas de relación calidad / precio Duplicar o consumo latinoamericano de pescado para 17 Kg/per capita/ano? Significa vender praticamente mais 5 milhões de toneladas de pescado por ano O seja: desenvolver un negócio de mais de 20 bilhões de Dólares ao ano Una peixaria que vende 300 Kg/dia vende cerca de 100 toneladas por ano Esta peixaria funciona com 3 a 5 empregados. Seria portanto necessário o equivalente de 50.000 peixarias novas nos países da América Latina Ou seja: capacitar de 150.000 a 250.000 novos profissionais.

Download