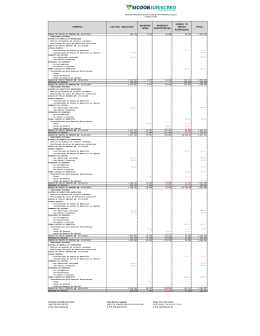

ASPECTOS FINANCEIROS DA COOPERATIVA E CAPITAL SOCIAL Operadoras de Plano de Saúde ANTES E DEPOIS LEI 9656/98 E ANS LEI 9656/98 Regulamenta a atividade das Operadoras de Planos de Saúde na área Suplementar ANS Agência Nacional de Saúde Suplementar Criada pela Lei 9.961 de 28/01/2000 ANS - REGULAÇÃO - NORMATIZAÇÃO - CONTROLE - FISCALIZAÇÃO • ANS • Finalidade maior: • Garantir o atendimento ao Beneficiário Classificação de Operadoras • Quanto à Natureza • Quanto ao Tipo de atenção prestada • Quanto ao Porte Quanto ao porte: EXIGÊNCIAS Até 20 mil beneficiários: pequena – Capital De 20 mil a 100 mil beneficiários: média – Capital + reservas Mais de 100 mil beneficiários: grande – Capital compatível ao volume de beneficiários + reservas + provisões Unimed Goiânia = Operadora de grande porte: + de 300.000 beneficiários RESERVAS OBRIGATÓRIAS • PEONA • Provisão para Remissão • Provisão de Eventos e Sinistros a liquidar acima de 30 dias • Margem de solvência PEONA • PROVISÃO PARA EVENTOS OCORRIDOS E NÃO AVISADOS ( 12% DA MÉDIA ANUAL do nosso custo assistencial OU 9,5% DA MÉDIA DE GASTOS COM CONTRATOS EM PRÉPAGAMENTO, O QUE FOR MAIOR ) ou , ainda, como é o nosso caso, INDIVIDUALIZADA, após apresentação e validação de notas técnicas. PEONA - Posição Setembro/2014 Provisão para Remissão - Deve ser constituída integralmente no mês de competência do fato gerador - Fato gerador = óbito do titular do plano que tenha, contratualmente, cobertura para esta situação PROVISÃO PARA REMISSÃO - Posição Setembro/2014 Margem de solvência Corresponde à Suficiência do Patrimônio Líquido ajustado. É a garantia que a cooperativa ( Operadora) conseguirá manter suas atividades, mesmo em momentos de crise. Margem de Solvência – posição Setembro/2014 TERMOS UTILIZADOS • INGRESSOS • DISPÊNDIOS • SOBRAS • PERDAS OBJETIVO A estabilidade de qualquer empresa, está no equilíbrio entre seus Ingressos (receitas) e seus Dispêndios (despesas). INGRESSOS • Origem Venda dos Planos de Saúde e Serviços que a Unimed faz em nome de seus Cooperados • Destino Providencia o repasse de valores para cobertura dos compromissos e obrigações assumidos. Ingressos Operacionais São os valores relativos à atividades da empresa:- Venda de planos - Intercâmbio - Ingressos oriundos de serviços prestados nos Recursos Próprios. Custos Assistenciais Toda saída de valores, relativos ao serviço prestado: - Produção Médica - Produção dos laboratórios, clinicas, ambulatórios e hospitais - Intercâmbio - Produção na sede e outros serviços médicos/hospitalares (por ex Unidomiciliar) Sinistralidade Despesa (custo assistencial + Peona) -------------------------------------------------- X 100 Receita (Contraprestações – remissão – tributos) Sinistralidade 2005 à Setembro/2014 Gastos operacionais indiretos (comerciais, administrativos e tributários) São aqueles necessários para administrar a empresa, tem relação direta com sua atividade fim e estão divididos em: Despesas Fixas Estrutura física, equipamentos, pessoal, impostos, manutenções contratuais e etc. Despesas Variáveis Serviços e taxas, materiais, manutenção e conservação, serviços temporários, marketing e etc. Receitas e despesas não operacionais São todos os ingressos e saídas de valores de transações não incluídas nas atividades principais e acessórias da empresa, como: Equivalência Patrimonial (resultados de investimentos), depreciações. Receitas Financeiras São os ingressos referentes a: aplicações financeiras (reservas) da empresa, descontos obtidos, juros e multas recebidos de pagamento em atraso das faturas/boletos. Despesas Financeiras Saídas referentes juros passivos (empréstimos), taxas e despesas bancárias como: taxa de manutenção, IOF e etc. Capital Social É o conjunto de cotas partes dos cooperados IMPORTÂNCIA DO CAPITAL SOCIAL - Cumprir disposições estatutárias; - Cumprir regulamentação do setor = reservas técnicas e capital mínimo; - Elemento positivo quanto a: Transações/empréstimos na área pública e privada Licitações Concorrências Investimentos. - Alavancar financeiramente sua cooperativa. COOPERATIVA RATEIO DE SOBRAS OU PREJUÍZOS É FEITO NA PROPORÇÃO DAS OPERAÇÕES DO COOPERADO COM A COOPERATIVA E NÃO SEGUNDO O CAPITAL Capital Social Quando o cooperado sair da cooperativa, por qualquer motivo, terá o resultado de seu investimento, ressarcido. Acrescido: - dos juros sobre cota de capital; - de sobras de resultados incorporadas ao capital; - de novas subscrições de cotas que tenham sido feitas. OBRIGADA Selma Herculiani Trad Honorato da Silva e Souza Diretora Financeira

Download