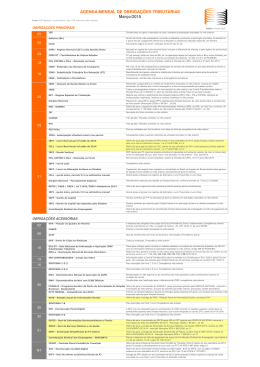

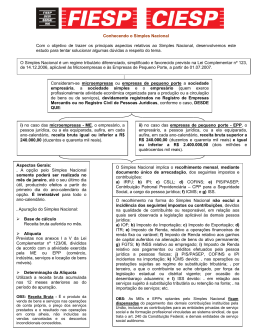

Lei nº 5147 de 06.12.2007 – DOE de 07.12.2007 DISPÕE SOBRE A APLICAÇÃO DO ESTATUTO NACIONAL DA MICROEMPRESA E DA EMPRESA DE PEQUENO PORTE, DE QUE TRATA A LEI COMPLEMENTAR FEDERAL Nº 123, DE 14 DE DEZEMBRO DE 2006 E DÁ OUTRAS PROVIDÊNCIAS. O Governador do Estado do Rio de Janeiro, Faço saber que a Assembléia Legislativa do Estado do Rio de Janeiro decreta e eu sanciono a seguinte Lei: Capítulo I DAS DISPOSIÇÕES GERAIS Art. 1º - Para fins de aplicação do disposto no §20 do artigo 18 da Lei Complementar Federal nº. 123, de 14 de dezembro de 2006 e em atendimento ao que dispõe o artigo 13 da Resolução CGSN nº. 05, de 30 de maio de 2007, é assegurado e concedido à microempresa e à empresa de pequeno porte, optante pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Simples Nacional, as reduções relativas ao Imposto sobre Circulação de Mercadorias e Prestação de Serviços - ICMS previstas nesta Lei. Capítulo II DAS ALÍQUOTAS Art. 2º - O valor do ICMS devido mensalmente pelas microempresas e empresas de pequeno porte, optantes pelo Simples Nacional, será determinado considerando a receita bruta acumulada nos doze meses anteriores ao do período de apuração e a respectiva alíquota reduzida, de acordo com a tabela a seguir: RECEITA BRUTA em 12 meses (em R$) 0 180.000,00 180.000,01 360.000,00 360.000,01 540.000,00 540.000,01 720.000,00 720.000,01 900.000,00 900.000,01 1.080.000,00 1.080.000,01 1.260.000,00 1.260.000,01 1.440.000,00 1.440.000,01 1.620.000,00 1.620.000,01 1.800.000,00 1.800.000,01 1.980.000,00 1.980.000,01 2.160.000,00 2.160.000,01 2.340.000,00 2.340.000,01 2.520.000,00 2.520.000,01 2.700.000,00 2.700.000,01 2.880.000,00 2.880.000,01 3.060.000,00 3.060.000,01 3.240.000,00 3.240.000,01 3.420.000,00 3.420.000,01 3.600.000,00 * Tabela - nova redação dada pela Lei nº 6106/2011. ALÍQUOTA ICMS 0,70% 0,78% 0,99% 1,50% 2,50% 2,65% 2,75% 2,80% 2,95% 3,05% 3,21% 3,30% 3,40% 3,48% 3,51% 3,63% 3,75% 3,83% 3,91% 3,95% Parágrafo único - Os percentuais utilizados para determinação do valor do ICMS devido mensalmente pelas microempresas e empresas de pequeno porte estabelecidas no Estado do Rio de Janeiro e enquadradas no Simples Nacional, mencionadas no “caput” deste artigo, serão aplicados em substituição aos constantes nas tabelas dos Anexos I e II da Lei Complementar Federal nº. 123/06. Art. 3º - Os benefícios previstos no artigo 2º desta Lei não se estendem às seguintes operações: I) quando incidentes sobre a entrada de mercadoria ou bem importados do exterior; II) às quais estiver obrigado o contribuinte em virtude de substituição tributária, na condição de substituto ou substituído; III) na entrada, no território do Estado, de petróleo, inclusive lubrificantes e combustíveis líquidos e gasosos dele derivados, bem como energia elétrica, quando não destinados à comercialização ou à industrialização; IV) relativas às hipóteses de recolhimento do imposto no momento da entrada das mercadorias no território deste Estado, previstas no Regulamento do ICMS; V) relativas à diferença de alíquota nas entradas de mercadoria ou bem, oriundos de outra unidade da Federação, destinados ao consumo ou ao ativo fixo, em seu estabelecimento; VI) relativas às hipóteses de responsabilidades previstas no artigo 18 da Lei nº. 2.657, de 26 de dezembro de 1996; VII) de aquisição ou manutenção em estoque de mercadoria desacobertada de documento fiscal; VIII) na operação ou prestação desacobertada de documento fiscal. Capítulo III DA SUBSTITUIÇÃO TRIBUTÁRIA Art. 4° - A microempresa ou a empresa de pequeno porte optante pelo Simples Nacional e qualificada como contribuinte substituto em caráter permanente: I - fará a retenção do ICMS sobre o valor obtido pela aplicação da alíquota interna sobre a margem de valor agregado da mercadoria; II - arquivará, em separado, os documentos fiscais e os comprovantes de pagamento do imposto retido, relativos às operações realizadas com mercadorias sujeitas ao regime de substituição tributária. Capítulo IV DAS TAXAS Art. 5º - Os contribuintes do ICMS que comprovem a condição de estarem incluídos no Simples Nacional terão desconto de 70% no pagamento da taxa de serviços estaduais referentes à administração tributária. Parágrafo único - As pessoas físicas contribuintes inscritas no Cadastro de Contribuintes do ICMS – CAD-ICMS ficam isentas do pagamento da taxa prevista no “caput” deste artigo. Art. 6º - A taxa relativa ao pedido de certidão de regularidade fiscal somente é devida pelo estabelecimento requerente. Art. 7º - A Secretaria de Estado de Fazenda poderá, mediante edição de norma regulamentar própria, dispensar a taxa de serviços estaduais relativamente a atos e serviços prestados pela internet. Capítulo V DAS DISPOSIÇÕES FINAIS Art. 8º - Nos termos do disposto no art. 94 do Ato das Disposições Constitucionais Transitórias da Constituição Federal vigente, inserido pelo artigo 3º da Emenda Constitucional nº. 42/2003 e, considerando o disposto no artigo 88 da Lei Complementar Federal nº. 123/2006, a partir de 1º de julho de 2007 ficarão revogados a Lei Estadual nº. 3.342, de 29 de dezembro de 1999 e demais atos e dispositivos legais estaduais que estabelecem tratamentos tributários específicos para microempresas e empresas de pequeno porte. Parágrafo único - Os contribuintes enquadrados como microempresa ou empresa de pequeno porte no Regime Simplificado do ICMS instituído pela Lei Estadual nº. 3.342/1999 que, a partir de 1º de julho de 2007 não tenham optado pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições - Simples Nacional, de que trata o Capítulo IV da Lei Complementar Federal nº. 123/2006, ficarão sujeitos às regras de tributação aplicáveis aos demais contribuintes do ICMS. Art. 9º - As microempresas e empresas de pequeno porte, como definidas no art. 3º da Lei Complementar Federal nº. 123/2006, que ingressarem no Simples Nacional não poderão usufruir outro tipo de regime especial de tributação, incentivos ou benefícios fiscais, ressalvados aqueles que vierem a ser implantados nos termos do art. 155, § 2º, inc. XII, alínea “g”, da Constituição Federal. Art. 10 - As microempresas e empresas de pequeno porte que optarem pelo Simples Nacional, de que trata a Lei Complementar Federal nº. 123/2006, deverão anular os créditos permitidos na legislação. Parágrafo único - O Poder Executivo disciplinará a forma pela qual o contribuinte creditar-se-á do ICMS quando do seu retorno ao regime de compensação do imposto. Art. 11 - As microempresas e empresas de pequeno porte que não optarem pelo Simples Nacional ficarão sujeitas ao cumprimento da legislação tributária aplicável aos demais contribuintes do ICMS. Art. 11-A - A exclusão do Simples Nacional será feita de ofício ou mediante comunicação das empresas optantes. (Acrescido pela Lei nº 6.571/2013) § 1º - A exclusão de ofício das empresas optantes pelo Simples Nacional dar-se-á nos termos ao que determina o artigo 29 e incisos da Lei Complementar nº 123 de 14.12.2006. §2º - Quando houver exclusão de ofício com efeitos retroativos, em substituição ao levantamento do estoque para apuração da base de cálculo para crédito de ICMS, poderá o contribuinte optar pela utilização de crédito presumido de ICMS, na forma a ser disciplinada pela Secretaria de Estado de Fazenda. Art. 12 – Caberá ao Poder Executivo regulamentar uma política pública de orientação e educação fiscal aos micros e pequenos empresários. Art. 12-A - Fica assegurado às microempresas e empresas de pequeno porte (ME/EPP) optantes pelo Simples Nacional que, antes do início de ação fiscal, apresentarem denúncia espontânea relativa a operações ou prestações realizadas e a mercadorias adquiridas ou mantidas em estoque, sem cobertura de documento fiscal ou acobertadas por documento inidôneo: (Acrescido pela Lei nº 6.571/2013) I - a não aplicação das multas porventura cabíveis às referidas irregularidades, inclusive por descumprimento de obrigação acessória, previstas no Capítulo XII da Lei nº 2.657, de 26 de dezembro de 1996; II - a não execução, pela Secretaria de Estado de Fazenda (SEFAZ/RJ), da exclusão de ofício do Simples Nacional relativa às hipóteses pertinentes às referidas irregularidades, previstas no art. 29 da Lei Complementar federal nº 123, de 14 de dezembro de 2006. §1º Enquadra-se no disposto no caput deste artigo a hipótese de denúncia relativa a diferenças entre receitas informadas nas declarações econômico-fiscais do contribuinte e valores decorrentes de operações e prestações efetuadas sem cobertura de documento fiscal ou acobertadas por documentos inidôneos, ou qualquer outra forma considerada como omissão de receitas. §2º A denúncia espontânea de que trata o caput deste artigo deverá ser efetuada por meio da correta inclusão dos valores a que se referem as irregularidades, nos períodos de apuração pertinentes: I - no caso de fatos geradores ocorridos até 31 de dezembro de 2011: na Declaração Única e Simplificada de Informações Socioeconômicas e Fiscais (DASN), de que tratam os §§ 9º a 13 do art. 66 da Resolução CGSN nº 94, de 29 de novembro de 2011; II - no caso de fatos geradores ocorridos a partir de 1º de janeiro de 2012: no Programa Gerador do Documento de Arrecadação do Simples Nacional - Declaratório (PGDAS-D), de que tratam os arts. 37 e 37-A da Resolução CGSN nº 94, de 29 de novembro de 2011. §3º Conforme dispuser ato do Secretário de Estado de Fazenda, poderá ser exigido que, em complemento ao procedimento previsto no §2º, o contribuinte apresente declaração indicando o tipo de irregularidade a que se referem os valores incluídos na DASN ou PGDAS-D. §4º Atendidas as formalidades previstas neste artigo, o ICMS relativo às irregularidades praticadas pela ME/EPP optante pelo Simples Nacional, decorrente dos valores incluídos no PGDAS-D ou na DASN, será apurado e devido na forma desse regime, consoante disposto no §15-A do art. 18, no art. 21 e no §1º do art. 25 da Lei Complementar federal nº 123, de 14 de dezembro de 2006, e no art. 2º desta Lei. §5º Fica ressalvada da regra estabelecida no inciso II do caput deste artigo a possibilidade de exclusão de ofício do Simples Nacional, a partir da data de produção de efeitos de que trata o inciso III ou V, conforme o caso, do art. 31 da Lei Complementar federal nº 123, de 14 de dezembro de 2006, na hipótese de o valor total das receitas da ME/EPP, incluídas as denunciadas espontaneamente, ultrapassar o limite máximo anual permitido para o regime pela referida Lei Complementar federal. Art. 12-B - O ICMS e as multas cabíveis relativos às irregularidades mencionadas no art. 12-A serão exigidos na forma aplicável às pessoas jurídicas não optantes pelo regime, consoante disposto no art. 61-C da Lei estadual nº 2.657, de 26 de dezembro de 1996; nos arts. 13, §1º, inciso XIII, alíneas “e” e “f”, e 34 da Lei Complementar federal nº 123, de 14 de dezembro de 2006; e no art. 3º, incisos VII e VIII desta Lei, na ocorrência de qualquer das seguintes hipóteses: (Acrescido pela Lei nº 6.571/2013) I - caso a irregularidade seja constatada em operações em que se impõe o imediatismo da ação fiscalizadora, como a fiscalização no trânsito de mercadorias, em barreiras fiscais, blitz e similares; II - caso a ME/EPP tenha deixado de proceder na forma do art. 12-A desta Lei. Parágrafo único. O disposto neste artigo não prejudicará a exclusão da ME/EPP do Simples Nacional, porventura pertinente. Art. 12-C - Segundo dispuser o Secretário de Estado de Fazenda, a exclusão de ofício decorrente de irregularidade formalizada em auto de infração, caso apresentado impugnação ou recurso à autuação, somente será registrada pela SEFAZ/RJ no Portal do Simples Nacional na Internet, conforme §5º do art. 75 da Resolução CGSN nº 94, de 29 de novembro de 2011, após a decisão final irrecorrível, na esfera administrativa, desfavorável à ME/EPP. (Acrescido pela Lei nº 6.571/2013) Art. 13 - Fica o Poder Executivo autorizado a baixar os atos que se fizerem necessários ao cumprimento do disposto nesta Lei. Art. 14 - Esta Lei entra em vigor na data de sua publicação, produzindo efeitos, relativamente ao disposto nos seus Artigos 2º e 3º, a contar do mês de competência dezembro de 2007 e, relativamente ao disposto em seu Artigo 4º, a contar do mês de julho de 2007. Rio de Janeiro, 06 de dezembro de 2007. SÉRGIO CABRAL Governador

Download