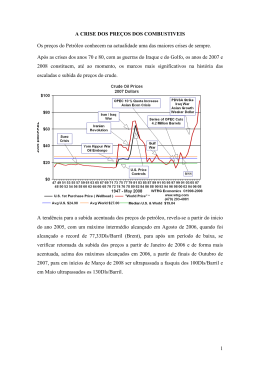

Portugal: mercados de combustíveis líquidos Abel M. Mateus Presidente da Autoridade da Concorrência Apresentação à Comissão Economia e Finanças em 12/5/2004 • Mercado internacional do petróleo • Refinação e comércio internacional de refinados • Mercados grossistas • Mercados retalhistas • Mercados locais • Conclusões 2 Mercado internacional do petróleo • Cartel na produção (OPEP) – A OPEP tem hoje uma quota na oferta global de petróleo de 38%, e que deve subir para 54% em 2030 – A China está a tomar uma posição cada vez maior na procura de matériasprimas. Só por si deve representar 40% da procura adicional nas próximas duas décadas • Evolução da cotação em USD e Euros (um novo choque petrolífero?) – Em 10.5.2004 o Brent cotava-se a 36,76 USD o barril, perto do record dos últimos 13 anos – E a Agência Internacional de Energia afirma que os fundamentais não prevêm um abrandamento das tensões no mercado • Importância das importações de petróleo para a OCDE (ameaça à recuperação económica) – A OCDE já importa 56% do petróleo que usa, o que custou 260 USD biliões em 2003, mais 20% do que em 2001 – Ameaça à recuperação: várias previsões económicas já reduziram o crescimento global em 0,6 pontos percentuais 3 4 /M 19 a r / /A 02 24 br / /M 02 28 a i / /J 02 u 2/ n/ 0 Ag 2 6/ o / 0 S 2 11 e t/ /O 02 15 ut /N /02 20 o v /D /02 24 e z / /J 02 28 a n/ /F 0 3 e 4/ v/0 Ab 3 9/ r / 0 M 3 13 a i/ /J 0 3 u 18 n/ 0 3 / 22 J u l / /A 03 26 go / /S 03 31 e t/ /O 03 u 5/ t/ 0 D 3 e 9/ z / 0 J 3 13 a n/ /F 04 19 e v/ /M 04 23 a r / /A 04 br /0 4 15 Cotação semanal do brent desde Março de 2002 (fecho de 6a-feira) 36 34 32 30 28 26 24 22 20 $ / barril € / barril A apreciação do euro só teve um impacto significativo nas cotações no segundo semestre de 2003, mas esgotou-se em 2004. Evolução das cotações semanais em € / barril desde o inicio de 2004 Platts s/ chumbo em Brent em € / barril € / barril % desde % % desde % Cotação Cotação Semana 1a sem. homóloga 1a sem. homóloga 2-Jan-04 23.38 -21.3 27.47 -15.8 9-Jan-04 24.58 5.1 -13.1 29.43 7.1 -7.8 11.7 -8.8 16-Jan-04 24.25 3.7 -15.7 30.67 23-Jan-04 24.36 4.2 -14.1 30.24 10.1 -9.2 30-Jan-04 23.51 0.6 -18.3 30.13 9.7 -12.1 6-Feb-04 22.99 -1.6 -23.0 29.92 8.9 -17.1 13-Feb-04 23.88 2.1 -20.4 29.39 7.0 -21.3 20-Feb-04 24.15 3.3 -19.0 31.25 13.8 -12.2 27-Feb-04 25.93 10.9 -15.0 31.92 16.2 -12.3 5-Mar-04 27.36 17.0 -12.0 34.29 24.8 -3.0 20.0 -7.9 12-Mar-04 26.13 11.8 -10.0 32.97 19-Mar-04 26.85 14.8 17.1 33.56 22.2 6.1 10.7 26-Mar-04 26.36 12.8 7.0 34.80 26.7 4.6 6.6 34.52 25.7 1.6 2-Apr-04 24.46 18.1 20.3 9-Apr-04 27.60 20.2 18.0 16-Apr-04 28.09 18.9 27.3 23-Apr-04 27.79 23.1 37.5 30-Apr-04 28.78 7-May-04 Platts gasóleo em € / barril Cotação 29.09 30.18 29.61 29.61 28.52 27.03 26.72 27.37 28.89 30.98 30.06 32.39 31.93 30.43 % desde % 1a sem. homóloga -15.9 3.7 -9.1 1.8 -12.0 1.8 -10.5 -2.0 -16.6 -24.0 -7.1 -8.2 -31.3 -5.9 -29.3 -30.6 -0.7 6.5 -23.6 3.3 -26.8 11.3 -10.0 9.7 -2.5 4.6 6.7 O preço do Brent já subiu 23,1%, em euros, desde o início do ano. Os preços dos produtos refinados evoluiu diferentemente: forte subida da gasolina Subida mais moderada do gasóleo. Importação e refinação do petróleo • Portugal não tem produção de petróleo – A factura petrolífera pesa cerca de 2 a 3 mil milhões euros • Mercado monopolista na refinação – A Galp tem o monopólio da refinação em Portugal • Fontes de abastecimento de Portugal dos crudes (Brent) – Devido ao tipo de procura de combustíveis em Portugal, fortemente distorcido pela fiscalidade a favor do gasóleo, a Galp é obrigada a comprar sobretudo produtos leves. O Brent é o índice mais apropriado para Portugal. • Importação de produtos refinados/oferta de produtos refinados – A Galp controla a maior parte dos terminais portuários e armazenagem, o que coloca fortes barreiras à entrada à concorrência das outras companhias – Baixa importação de refinados pelas concorrentes – Problema estrutural de concorrência 7 • Existe um forte alinhamento entre os preços das refinarias praticados na Europa • Por exemplo, a Galp segue o Índice de Platts, que é uma média de preços do mercado • Comissão já investigou este problema no passado, mas não conseguiu obter evidência para perseguir as petrolíferas multinacionais 8 Distribuição de produtos refinados (mercado grossista) • O mercado da distribuição de produtos refinados é um oligopólio, em que a Galp tem a maior quota e 3 empresas dominam o mercado – Constituiram-se na APETRO – Recentemente a AdC proibiu a recolha de informação sobre vendas dos associados • Problema da “capilaridade do mercado” – Não existe em Portugal, à semelhança do que existe p.ex. em Espanha, um sistema de oleodutos que permita transportar os produtos entre os principais centros de consumo, a baixo custo e em condições de segurança – Estamos a construir o Mibel, mas ainda ninguém pensou na construção do mercado ibérico do gás e dos produtos petrolíferos – Problema estrutural de concorrência 9 • Vejamos agora a evolução dos preços da gasolina IS 95 e gasóleo rodoviário – Foram as subidas razoáveis quando comparadas com a Europa? – Como se compara a evolução dos preços observados (em regime livre) com os preços que se teriam verificado se continuasse o regime preços controlados? – Qual a medida da nossa ineficiência/falta de concorrência, ou, o que podem os nossos consumidores esperar de uma maior concorrência? 10 PVP líquidos de imposto da gasolina IO 95 em Portugal e na U.E. (€ / 1000 litros) Regime regulado versus regime de preços livres 340 Regime de preços livres 320 Simulado 300 280 260 240 /0 3 v 17 /0 3 /F ev / 3/ 03 M a 1 7 r /0 /M 3 3 1 ar / 0 /M 3 1 4 ar / 0 /A 3 b 2 8 r/ 0 /A 3 b 1 2 r/ 0 /M 3 2 6 ai / 0 /M 3 a 9 / i/ 03 Ju 2 3 n/ 0 3 /J un /0 7/ 3 Ju 2 1 l/ 0 3 /J u 4 / l/ 0 Ag 3 1 8 o/0 3 /A go / 1/ 03 Se 1 5 t /0 /S 3 e 2 9 t /0 /S 3 e 1 3 t /0 /O 3 u 2 7 t /0 /O 3 1 0 u t /0 /N 3 o 2 4 v/ 0 /N 3 ov 8/ / 03 De 2 2 z /0 /D 3 ez 5 / /0 3 Ja 1 9 n /0 4 /J an 2 / /0 4 Fe 1 6 v /0 4 /F ev / 1/ 04 M a 1 5 r /0 /M 4 2 9 ar / 0 /M 4 1 2 ar / 0 /A 4 b 2 6 r/ 0 /A 4 br /0 4 Fe 3/ an /J 20 6/ Ja n/ 03 220 Portugal regulado Portugal observado Média U.E. 3 + baixos da U.E. Se estivessemos em regime regulado o preço da gasolina seria superior ao de mercado livre até Março. Actualmente o preço livre líquido está 2,1% acima do Que seria o regulado, mas 2,3% abaixo da média UE. PVP líquido de impostos na UE (última semana de Abril p.p.) Gasolina IO 95 PVP líquido Carga fiscal PVP final € / 1000 lt Ranking € / 1000 lt % do PVP Ranking € / 1000 lt Ranking Bel 337.64 9 719.69 68.07 8 1057.33 9 Din 328.19 10 765.79 70.00 5 1093.98 6 Ale 314.90 12 809.60 72.00 3 1124.50 4 Gré 376.70 2 423.70 52.94 15 800.40 15 Esp 345.13 7 518.28 60.03 13 863.41 14 Fra 296.55 14 762.80 72.01 2 1059.35 8 Ire 301.12 13 598.88 66.54 11 900.00 13 Itá 362.87 4 742.94 67.19 10 1105.81 5 Lux 363.31 3 538.69 59.72 14 902.00 12 Hol 391.00 1 866.00 68.89 6 1257.00 1 Áus 351.97 5 580.03 62.23 12 932.00 11 Por 321.00 11 682.88 68.02 9 1003.88 10 Fin 344.27 8 804.47 70.03 4 1148.74 3 Sué 346.28 6 743.93 68.24 7 1090.21 7 RU 295.63 15 885.64 74.97 1 1181.27 2 U.E. 328.66 765.78 69.97 1094.44 O preço sem impostos é 8% acima do mais baixo na UE Gasolina IO 95 Questão: Qual seria o PVP Português se dada a carga fiscal, Medida da ineficiência: a) Portugal praticasse o PVP líquido + baixo ? PVP previsível = 295,63 / (1-0,6802) = 924,4 Diferencial = 1,0039 - 0,9244 = 0,0795 € / litro 8% mais barato b) Portugal praticasse o seu PVP líquido mas c/a carga fiscal Espanhola ? PVP previsível = 321 / (1 - 0,6003) = 803,03 Diferencial = 1,003 - 0,803 = 0,200 € / litro Diferencial em relação ao PVP Espanhol = 0,803 - 0,863 = - 0,060 € / litro 13 PVP líquido de impostos da gasolina IO 95 (€ / 1000 lt) na U.E. (última semana de Abril/04) 400 380 360 340 320 300 280 260 240 220 200 Bel Din Ale Gré Esp Fra Ire Itá Lux Hol Áus Por Fin Sué RU U.E. PVP líquidos de imposto do gasóleo rodoviário em Portugal e na U.E. (€ / 1000 litros) Regime regulado versus regime de preços livres 400 380 Regime de preços livres 360 340 320 300 280 260 240 Simulado /A b 1 2 r/ 0 /M 3 a 2 6 i/ 0 /M 3 ai 9 / / 03 Ju 2 3 n/ 0 3 /J un /0 7/ 3 Ju 2 1 l/ 0 3 /J u 4/ l/ 0 Ag 3 1 8 o/0 3 /A go / 1/ 03 Se 1 5 t /0 /S 3 e 2 9 t /0 /S 3 e 1 3 t /0 /O 3 u 2 7 t /0 /O 3 u 1 0 t /0 /N 3 o 2 4 v/ 0 /N 3 ov 8/ / 03 D e 2 2 z /0 3 /D ez 5 / /0 3 Ja n 1 9 /0 4 /J an / 2/ 04 Fe 1 6 v /0 4 /F ev / 1/ 04 M a 1 5 r /0 /M 4 a 2 9 r/ 0 /M 4 a 1 2 r/ 0 4 /A b 2 6 r/ 0 /A 4 br /0 4 3 03 br / /A 28 14 /M ar /0 3 3 /0 ar /M 17 31 3 /0 /0 ar ev M /F 17 3/ 3 03 /0 v/ Fe 3/ an /J 20 6/ Ja n/ 03 220 Portugal regulado Portugal observado Média U.E. 3 + baixos da U.E. Se estivessemos em regime regulado o preço do gasóleo seria inferior ao de mercado livre desde Fevereiro. Actualmente o preço livre líquido está 6,5% acima do que seria o regulado, mas próximo da média UE. Gasóleo rodoviário Bel Din Ale Gré Esp Fra Ire Itá Lux Hol Áus Por Fin Sué RU U.E. PVP líquido Carga fiscal PVP final € / 1000 lt Ranking € / 1000 lt % do PVP Ranking € / 1000 lt Ranking 327.87 6 467.80 58.79 10 795.67 10 323.89 8 542.96 62.64 4 866.85 5 308.30 14 595.00 65.87 2 903.30 3 324.90 7 353.70 52.12 14 678.60 14 332.73 5 397.07 54.41 13 729.80 13 301.52 15 557.70 64.91 3 859.22 6 311.28 13 510.72 62.13 5 822.00 8 351.48 1 554.15 61.19 6 905.63 2 321.95 9 339.05 51.29 15 661.00 15 341.00 3 517.00 60.26 9 858.00 7 336.53 4 439.47 56.63 12 776.00 11 320.40 10 427.74 57.17 11 748.14 12 319.37 11 493.37 60.70 8 812.74 9 348.36 2 544.23 60.97 7 892.59 4 313.03 12 888.69 73.95 1 1201.72 1 322.09 556.92 63.36 879.01 O preço sem impostos é 6% superior ao mais baixo da UE 16 Gasóleo Questão: Qual seria o PVP Português se dada a carga fiscal, Medida da ineficiência: 6% mais barato a) Portugal praticasse o PVP líquido + baixo ? PVP previsível = 301,52 / (1-0,5717) = 704 Diferencial = 0,748 - 0,704 = 0,044 € / litro b) Portugal praticasse o seu PVP líquido mas c/a carga fiscal Espanhola ? PVP previsível = 320,4 / (1 - 0,5441) = 702,8 Diferencial = 0,748 - 0,703 = 0,045 € / litro Diferencial em relação ao PVP Espanhol = 0,729 - 0,703 = 0,026 € / litro 17 PVP líquido de impostos do gasóleo rodoviário (€ / 1000 lt) na U.E. (última semana de Abril/04) 360 340 320 300 280 260 240 220 200 Bel Din Ale Gré Esp Fra Ire Itá Lux Hol Áus Por Fin Sué RU U.E. 18 Mercado retalhista de produtos petrolíferos – gasolinas e gasóleos • O enorme peso da fiscalidade em Portugal e as distorções entre a gasolina e o gasóleo 19 Quadro1: Importânciarelativadacargafiscal, IVAeISP, noPVPdos gasóleorodoviárioegasolinaIO95(€/litro) emPortugal Emvalores Gasolina IO95 Gasolina IO98 Gasóleo rodoviário PVP IVA ISP PVP IVA ISP PVP IVA ISP Jan-04 0.700 0.133 0.300 0.950 0.181 0.516 1.019 0.194 0.516 Feb-04 0.713 0.136 0.304 0.956 0.182 0.520 1.035 0.197 0.520 Mar-04 0.732 0.139 0.308 0.977 0.186 0.523 1.060 0.201 0.523 Apr-04 0.750 0.142 0.308 0.998 0.190 0.523 Empercentagens Gasolina IO95 Gasolina IO98 Gasóleo rodoviário Líquido IVA ISP Líquido IVA ISP Líquido IVA ISP 38.1 19.0 42.9 26.7 19.0 54.3 30.4 19.0 50.6 Jan-04 Feb-04 38.4 19.0 42.6 26.6 19.0 54.4 30.8 19.0 50.2 Mar-04 38.9 19.0 42.1 27.5 19.0 53.5 31.7 19.0 49.3 Apr-04 39.9 19.0 41.1 28.6 19.0 52.4 19.0 Nota: Os PVP do gasóleo rodoviário e gasolina IO95 provêemda CCE enquanto que os referentes à gasolina IO98 provêemda DGEnergia 20 Componentes do PVP do gasóleo rodoviário em Portugal Líquido IVA ISP 21 Componente do PVP da gasolina IO 95 em Portugal Líquido IVA ISP 22 Mercado retalhista de produtos petrolíferos • Evolução dos preços a nível do consumidor final – Como se compara com o resto da Europa? 23 Quadro 2: Evolução dos PVP ilíquidos e líquidos de imposto do gasóleo rodoviário e gasolina IO 95 em Portugal desde Janeiro de 2003 (€ / 1000 litros) Fonte: http://europa.eu.int/comm/energy/oil/bulletin/index_en.htm Quadro 2A: Evolução mensal Gasóleo rodoviário PVP ilíquido PVP líquido Valor Jan-03 Feb-03 Mar-03 Apr-03 700.0 700.0 740.0 740.0 Jan-04 Feb-04 Mar-04 Apr-04 699.6 713.2 732.0 749.4 % desde Jan p.p. % homóloga 306.0 306.0 339.0 369.0 0.0 5.7 5.7 1.9 4.6 7.1 Valor -0.1 1.9 -1.1 1.3 288.1 297.4 306.8 321.4 % desde Jan-03 Gasolina IO 95 PVP ilíquido % homóloga 950.0 970.0 990.0 990.0 0.0 10.8 20.6 3.2 6.5 11.6 Valor -5.9 -2.8 -9.5 -12.9 950.2 955.7 977.4 999.7 % desde Jan-03 PVP líquido % homóloga 300.0 317.0 334.0 334.0 2.1 4.2 4.2 0.6 2.9 5.2 Valor 0.0 -1.5 -1.3 1.0 280.9 284.3 298.7 317.1 % desde Jan-03 % homóloga 5.7 11.3 11.3 -6.4 -10.3 -10.6 -5.0 1.2 6.3 12.9 Por semanas, desde o início da liberalização o PVP subiu na gasolina 5,7% e no gasóleo 6,9%. Na UE estes preços subiram 7,6% e 6,6%, respectivamente. Por semanas, desde o início da liberalização o preço sem impostos subiu na gasolina 10,3% e no gasóleo 11,3%. Na UE estes preços subiram 18,4% e 11,7%, respectivamente. 24 Mercados locais • A análise dos dois quadros seguintes que mostram a dispersão de preços revela: – Que a dispersão de preços dentro das diferentes regiões, é baixa e aumentou muito ligeiramente sobretudo em Lisboa – necessidade de maior concorrência intra e inter-marcas (problema dos contratos) – Contudo a diferença entre preços mínimos e máximos pode atingir 14 cents por litro – já existem diferenciais razoáveis – Os preços nas auto-estradas são 7 a 10 cents mais caros nas auto-estradas que nos centros comerciais – existem monopólios locais nas auto-estradas – problema estrutural da concorrência 25 Semana 1 Fim de 2003, 2-Jan-04 (6a-feira) PVP da Gasolina IO 95 Diferencial máx-mín médio mínimo máximo Desvio padrão Auto-estrada 0.951 0.920 0.960 0.040 0.018 Áreas comerciais 0.890 0.890 0.890 0.000 0.000 Independentes 0.922 0.899 0.935 0.036 0.010 Outros de marca 0.956 0.919 0.960 0.041 0.012 Norte 0.951 0.890 0.960 0.070 0.010 Centro 0.952 0.920 0.960 0.040 0.008 Lisboa e V. do Tejo 0.953 0.890 0.960 0.070 0.005 Alentejo 0.951 0.914 0.960 0.046 0.006 Algarve 0.954 0.929 0.960 0.031 0.005 Tipo de posto Regiões 26 Semana 18 Fim de Abril, 30-Abr-04 (6a-feira) PVP da Gasolina IO 95 Diferencial máx-mín médio mínimo máximo Desvio padrão Auto-estrada 1.014 0.990 1.025 0.035 0.006 Áreas comerciais 0.937 0.890 1.005 0.115 0.017 Independentes 1.010 0.958 1.014 0.056 0.012 Outros de marca 1.014 0.970 1.029 0.059 0.008 Norte 1.009 0.900 1.029 0.129 0.010 Centro 1.009 0.900 1.029 0.129 0.007 Lisboa e V. do Tejo 1.011 0.890 1.029 0.139 0.010 Alentejo 1.007 0.900 1.029 0.129 0.006 Algarve 1.013 0.920 1.029 0.109 0.007 Tipo de posto Regiões 27 Conclusões • • • • • • A subida do preço dos combustíveis líquidos é devida à subida das cotações internacionais Apesar do elevado grau de concentração na refinação e mercados grossistas, o diferencial entre os preços em Portugal e na UE (excluindo impostos) é apenas de 8%. Os contratos entre petrolíferas e retalhistas contém cláusulas que poderão violar a lei da concorrência. Porém, o que se pode esperar da alteração destes contratos é (i) maior dispersão nos preços a nível local, e (ii) a renegociação entre petrolíferas e retalhistas – exigida pela ANAREC – de que resulte uma maior margem para o retalhista (impacto sobre preços pode ser no sentido da subida!) A experiência dos países (p.ex. França) onde houve maior redução das margens retalhistas mostra a importância da eliminação das barreiras à entrada (concorrência das grandes superfícies). Poderá esperar-se desta medida um redução de cerca de 2 a 3% do preço sem imposto. Conforme a experiência destes países mostra, daí pode resultar uma significativa alteração da estrutura do retalho, com o fecho de uma série de postos que não consigam competir. 28

Download