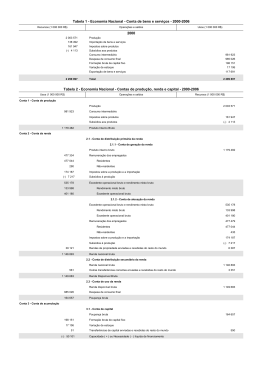

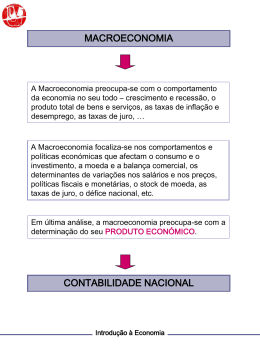

Contas Nacionais Anexo à unidade 5 A riqueza que é criada no país durante um determinado período refere-se à riqueza criada no território económico coberto pelo sistema de contabilidade nacional ou à riqueza gerada pelas unidades residentes? São dois conceitos diferentes e igualmente importantes. O primeiro denomina-se produto interno, o segundo denomina-se produto nacional. O território económico é o território coberto pelo sistema de contabilidade nacional. No caso português é composto pelo Continente, Madeira e Açores. A unidade residente detém um centro de interesse no território económico por um período superior a um ano. Significa que a unidade residente efectua operações económicas no território económico por um período superior a um ano. O critério de residência não se confunde com o critério de nacionalidade. Produto Interno É a riqueza criada no território económico à custa do contributo dos factores que são propriedade das unidades residentes e das unidades não-residentes. Produto Nacional É a riqueza criada à custa do contributo dos factores que são propriedade das unidades residentes quer esse contributo tenha ocorrido no território económico quer fora dele. Unidades institucionais Definição É um centro elementar de decisão económica, constituído por um agente económico com capacidade para realizar actividades económicas e operações com outros agentes. Deter um conjunto de activos e subscrever passivos. Classificação Sociedades Financeiras: Banco de Portugal; Outras Instituições Financeiras Monetárias; Outros Intermediários Financeiros; Auxiliares Financeiros. Sociedades não-Financeiras Administrações Públicas Famílias Instituições sem Fins Lucrativos ao Serviço das Famílias Resto do Mundo Produção e Outros Conceitos Produção Despesas de consumo final e consumo final efectivo Importações e exportações: FOB FBCF: software; const. e equip. usado pelos militares; originais Literários, artísticos e recreativos; Óptica da Despesa, Rendimento e Produto Métodos de Cálculo do Produto O método dos valores acrescentados considera apenas para o cálculo do produto o contributo de cada empresa. O método dos produtos finais considera apenas para o cálculo do produto, os bens que não sofrerão mais transformações no processo produtivo O Método dos Valores Acrescentados Notações: VA valor acrescentado Total ; PA Produto Aparente total; P produto total; CI consumo intermédio total, CIij consumo intermédio da empresa j produzido pela empresa i; i,j=a, b, c 1)VA =PA -0 1) 100=100-0 2)VA =PA -CI 2) 200=240-40 3)VAc=PA -CI 3) 300=360-60 4)P=VA=PA- CI 4) 600=700-100 O Método dos Produtos Finais Notações: VA valor acrescentado Total ; PA Produto Aparente total; P produto total; PF procura final; CI consumo intermédio total, CIij consumo intermédio da empresa j produzido pela empresa i; i,j=a,b… 1)PA CI +CI 2)PA =PF 3)PA =PF 4)P = PF +PF 1)100=40+60 2)PF =240 3)PF =360 4)P = 6 0 0 Valorização do produto Preço base = custo em bens usados no processo produtivo + remuneração dos factores de produção + outros impostos sobre a produção - outros subsídios à produção Preços no produtor (à saída da fábrica) = preços base + impostos sobre os produtos, excluindo o IVA – subsídios aos produtos Preços de aquisição = preços no produtor + margens de distribuição + IVA Componentes do produto pelas ópticas do produto, da despesa e do rendimento PIBa preços de aquisição = valor acrescentado bruto + impostos - subsídios sobre os produtos PIB a preços de aquisição = despesa de consumo final + formação bruta de capital + exportações de bens (fob) e serviços – importação (fob) e serviços PIB a preços de aquisição = remunerações + excedente bruto de exploração/rendimento misto, bruto + impostos menos subsídios à produção e importação. Rendimento Nacional Rendimento Nacional = Produto Interno Bruto + + rendimentos primários recebidos do resto do mundo – rendimentos primários pagos ao resto do mundo. Rendimentos primários recebidos do (pagos ao) resto do mundo = remunerações recebidas do (pagas ao) resto do mundo + impostos sobre a produção e importação recebidos do (pagos ao) resto do mundo + subsídios recebidos (pagos) ao resto do mundo + rendimentos de propriedade recebidos do (pagos ao)resto do resto do mundo. Tipologia de Impostos sobre a produção e importação Impostos sobre produtos e sobre as importações São os impostos pagos por unidade de bem ou serviço produzido (tenha sido criado um excedente ou não). Outros impostos sobre a produção São todos os impostos excepto os impostos acima mencionados, em que as empresas incorrem como resultado directo da sua actividade produtiva (quer tenha sido criado um excedente ou não).

Baixar