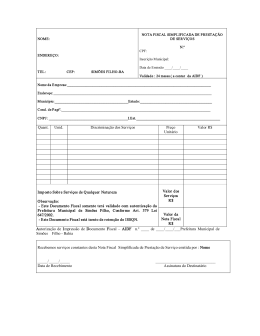

ESTADO DE GOIÁS SECRETARIA DA FAZENDA SUPERINTENDÊNCIA DE GESTÃO DA AÇÃO FISCAL GABINETE DO SUPERINTENDENTE INSTRUÇÃO NORMATIVA Nº 10/04-SGAF, DE 20 DE AGOSTO DE 2004. Aprova o Manual de Orientação da Autorização de Impressão de Documentos Fiscais por meio Eletrônico AIDF Eletrônica. O SUPERINTENDENTE DE GESTÃO DA AÇÃO FISCAL, no uso de suas atribuições, tendo em vista o disposto no art. 441 do Decreto nº 4.852, de 29 de dezembro de 1997, Regulamento do Código Tributário do Estado de Goiás - RCTE -, no art. 1º da Instrução Normativa nº 474/00-GSF, de 4 de dezembro de 2000, e no art. 6º da Instrução Normativa nº 679/04-GSF, de 30 de julho de 2004, resolve baixar a seguinte INSTRUÇÃO NORMATIVA: Art. 1º Fica aprovado o Manual de Orientação da Autorização de Impressão de Documentos Fiscais por meio Eletrônico - AIDF Eletrônica - a ser utilizado como documento básico informativo dos procedimentos vinculados à confecção, impressão e liberação de uso de documentos fiscais, gerados e realizados por meio de processamento eletrônico de dados via Internet, conforme Anexo Único desta instrução. Art. 2º Esta instrução entra em vigor na data da sua assinatura. GABINETE DO SUPERINTENDENTE DE GESTÃO DA AÇÃO FISCAL, em Goiânia, aos 20 dias do mês de agosto de 2004. JOSÉ ARTUR MASCARENHAS DA SILVA Superintendente de Gestão da Ação Fiscal ESTADO DE GOIÁS SECRETARIA DA FAZENDA SUPERINTENDÊNCIA DE GESTÃO DA AÇÃO FISCAL GABINETE DO SUPERINTENDENTE 2 INSTRUÇÃO NORMATIVA Nº 10/04-SGAF ANEXO ÚNICO MANUAL DE ORIENTAÇÃO DA AUTORIZAÇÃO DE IMPRESSÃO DE DOCUMENTOS FISCAIS POR MEIO ELETRÔNICO - AIDF ELETRÔNICA 1 - APRESENTAÇÃO: 1.1 - a AIDF Eletrônica - AIDF-e - consiste nos procedimentos vinculados à confecção, impressão e liberação de uso de documentos fiscais, gerados e realizados por meio de processamento eletrônico de dados via Internet, mediante acesso do usuário contribuinte ou contabilista; 1.2 - o pedido de autorização junto aos postos de atendimento da Secretaria da Fazenda do Estado de Goiás - SEFAZ/GO, continua facultado ao contribuinte que não optar pela solicitação da AIDF-e, via Internet, mantendo-se os procedimentos tradicionais; 1.3 - o sistema de emissão da AIDF-e é administrado pela Gerência de Informações Econômico-Fiscais - GIEF - desta Superintendência, responsável pela manutenção e alterações necessárias de acordo com a legislação tributária. 2 - PROCEDIMENTOS: 2.1 - o acesso ao sistema da AIDF-e é realizado no site da SEFAZ/GO, http://www.sefaz.go.gov.br, observando-se o seguinte: 2.1.1 - preliminarmente, se o usuário for contabilista, este deve acessar o "Portal do Contabilista" ou se o usuário for contribuinte ou gráfica este deve acessar o "Acesso Restrito" e informar a matrícula e senha específica; 2.1.2 - em seguida, disponibilizada a opção “Serviços Exclusivos”, assinalar o item AIDF-e, que apresentará as seguintes alternativas, conforme o perfil estabelecido para cada usuário: 2.1.2.1 - Pedido de AIDF – PAIDF 2.1.2.2 - Emissão da AIDF 2.1.2.3 - Confirma Entrega de Documentos 2.1.2.4 - Confirma Recebimento de Documentos 2.1.2.5 - Liberação de Uso ESTADO DE GOIÁS SECRETARIA DA FAZENDA SUPERINTENDÊNCIA DE GESTÃO DA AÇÃO FISCAL GABINETE DO SUPERINTENDENTE 3 INSTRUÇÃO NORMATIVA Nº 10/04-SGAF 3 - DETALHAMENTO DAS OPÇÕES 3.1 - Pedido de AIDF - PAIDF: Procedimento de competência exclusiva do próprio contribuinte ou do seu contabilista, devidamente credenciados para tal fim no sistema AIDF-e. 3.1.1 - preencher os campos solicitados: a inscrição estadual do contribuinte, o modelo, a série, a subsérie, o tipo de apresentação, a numeração, a quantidade, a blocagem e o número de vias; 3.1.2 - assinalar em "Confirmar", para que o sistema efetue as consistências necessárias, verificando a existência de pendências e bloqueios, bem como se a quantidade solicitada está compatível com a legislação tributária e com os parâmetros definidos no sistema, emitindo o documento denominado "Pedido de Autorização de Impressão de Documentos Fiscais" (PAIDF), com o respectivo número de controle; 3.1.3 - ao final, portando o PAIDF com o número de controle, o usuário deve repassar estes dados para o estabelecimento gráfico, por ele contratado, que seja credenciado pela SEFAZ/GO. 3.2 - Emissão da AIDF: Procedimento de competência exclusiva do estabelecimento devidamente credenciado para tal fim no sistema AIDF-e. gráfico, 3.2.1 - o estabelecimento gráfico credenciado deve acessar o site da SEFAZ/GO, na opção "Acesso Restrito", mediante matrícula e senha específicas, o item "Serviços Exclusivos/AIDF Eletrônica"; 3.2.2 - no menu "AIDF Eletrônica", optar por "Emissão da AIDF", informando o número do "PAIDF", o respectivo número de controle, sua inscrição estadual, bem como o número da inscrição estadual do contribuinte; 3.2.3 - assinalar em "Confirmar", para que o sistema efetue as consistências necessárias, emitindo o documento denominado "Autorização para Impressão de Documentos Fiscais - AIDF", com o respectivo número da concessão para impressão, o qual deve constar em todas as vias dos documentos a serem confeccionados, bem como um novo número de controle, que será utilizado posteriormente para a confirmação de entrega dos documentos; 3.2.4 - o estabelecimento gráfico, de posse do número de concessão da AIDF Eletrônica, providenciará a impressão e entrega dos documentos autorizados ao usuário. 3.3 - Confirma Entrega de Documentos: Procedimento de competência exclusiva do estabelecimento devidamente credenciado para tal fim no sistema AIDF-e. gráfico, 3.3.1 - acessar o site da SEFAZ/GO, no campo "Acesso Restrito", informando sua matrícula e senha, obtendo acesso à opção "Serviços Exclusivos/AIDF Eletrônica/Confirma Entrega de Documentos"; ESTADO DE GOIÁS SECRETARIA DA FAZENDA SUPERINTENDÊNCIA DE GESTÃO DA AÇÃO FISCAL GABINETE DO SUPERINTENDENTE 4 INSTRUÇÃO NORMATIVA Nº 10/04-SGAF 3.3.2 - informar o número de controle gerado na concessão da AIDF, o número de concessão da AIDF, a inscrição estadual da gráfica e do número da inscrição estadual do contribuinte; 3.3.3 - assinalar em "Confirmar", para que o sistema efetue as consistências necessárias, emitindo o documento denominado "Termo de Confirmação e Entrega de Documentos Fiscais", gerando outro número de controle que deve ser repassado para o usuário. 3.4 - Confirma Recebimento de Documentos: Procedimento de competência exclusiva do próprio contribuinte ou do seu contabilista, devidamente credenciados para tal fim no sistema AIDF-e. 3.4.1 - o usuário, ao receber do estabelecimento gráfico os documentos confeccionados, deve acessar o site da SEFAZ/GO, no "Portal do Contabilista" ou “Acesso Restrito”, selecionar a opção "Serviços Exclusivos/AIDF Eletrônica/Confirma Recebimento de Documentos"; 3.4.2 - informar o número de controle constante do “Termo de Confirmação e Entrega de Documentos Fiscais”, o número da AIDF, fornecido pelo estabelecimento gráfico e sua inscrição estadual de contribuinte; 3.4.3 - assinalar em "Confirmar", para que o sistema efetue as consistências necessárias, emitindo o documento denominado "Termo de Confirmação de Recebimento de Documentos"; 3.5 - Liberação de Uso: Procedimento de competência exclusiva do próprio contribuinte ou do seu contabilista, devidamente credenciados para tal fim no sistema AIDF-e. 3.5.1 - a Liberação de Uso de Documentos Fiscais será solicitada pelo usuário, após a emissão do "Termo de Confirmação de Recebimento de Documentos", mediante acesso ao site da SEFAZ/GO, observando-se o seguinte: 3.5.1.1 - acessar o "Portal do Contabilista" ou “Acesso Restrito”, mediante senha e matrícula específicas, assinalando em seguida a opção "AIDF Eletrônica/Liberação de Uso"; 3.5.1.2 - preencher nos campos solicitados: a inscrição estadual do requerente, o modelo, a série (quando autorizado a série SAD neste momento deve ser definido a série a ser utilizada), a subsérie, o tipo de apresentação, a numeração, a quantidade, o número da AIDF e a série autorizada na AIDF (Ex.: SAD , SS, 1 , 2...); 3.5.1.3 - assinalar em "Confirmar", para que o sistema efetue as consistências necessárias, emitindo o documento denominado "Termo de Liberação de Uso de Documento Fiscal"; 3.5.2 - somente após a conclusão de todos estes procedimentos o contribuinte poderá emitir legalmente os documentos confeccionados, devendo observar que a quantidade liberada para uso pode não ser igual a totalidade dos documentos impressos, o que exigirá liberações futuras.

Download