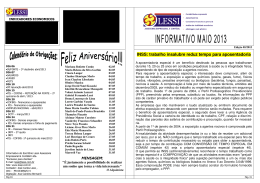

INDICADORES ECONOMICOS I NDI C ES JUL AGO SET I NPC (I BGE) I GP- M (FGV) I GP- DI (F GV) I PC(FIPE) SELIC(atualizaDARF) -0,13 0,26 0,14 -0,13 0,68 0,16 0,15 0,46 0,22 0,699 0,711 ANO 12MESES 3,33 2,16 2,464 2,00 5,81 6,068 3,85 3,98 4,8979 7,69 DOLAR venda 30/09/2013 R$2,21600 DÓLAR Compra EURO venda 30/09/2013 30/09/2013 R$2,33000 POUPANÇA 30/09/2013 0,5200% R$3,01810 UPF/PRp/ano2013 R$71,72 SALÁRIOMÍNIMO R$678,00 UFM(Cel.Vivida)2013 R$71,85 PisoDoméstica(PR) R$914,82 Edição 10/2013 MANUTENÇÃO DE MULTA ADICIONAL DO FGTS É ‘PASSO ATRÁS’, DIZ CNI DIA 04 •SALÁRIOS DIA 07 •CAGED •FGTS DIA 10 •IPI Apuração setembro/2013 DIA 18 •COFINS - financeiras e equiparadas • PIS - financeiras e equiparadas DIA 21 • SIMPLES NACIONAL - setembro/2013 • DCTF – agosto/2013 DIA 25 •COFINS - Demais empresas • PIS -Demais empresas e folha de pagamento DIA 30 • IR – Pessoas Físicas (carne leão) • IRPF – 7ª quota • IRPJ •ITR – exercício 2013 – 2ª quota Informativo do Escritório Lessi Assessoria Empresarial & Contábil Ltda. “Exclusivo para clientes” E-mail: [email protected] Site: www.lessi.com.br Contador: José Carlos Lessi , CRC - PR-033858/O-4 Digitação: Elizandra França Pág 04 Olni Luiz Vanzin Rafael Pietro Biasi Ivanil Pimentel Vieira Alzira Terezinha Spanholi Guilherme Felipe Fabian Vinicius Gabriel Giordani Ari Rufatto Alexandra Brancalione da Silva Carla Cristina Maraschim Ivete Bortolanzza Nilce Tosatti José Antonio da Silva Sauli José Spanholi Junior Marlei Reguelin Matheus Felipe Giordani Frank Ricardo Bellei Andréia Ferrazza 09/10 09/10 10/10 11/10 12/10 17/10 17/10 19/10 19/10 20/10 20/10 22/10 26/10 26/10 28/10 29/10 29/10 MENSAGEM: “Acredite em si próprio e chegará um dia em que os outros não terão outra escolha senão acreditar com você.” Cynthia Kersey Segundo a CNI, 'a decisão do Congresso Nacional de manter essa contribuição frustra os anseios do setor produtivo nacional de ver extinto um tributo criado para ser provisório' A Confederação Nacional da Indústria (CNI) avalia que a manutenção do VETO ao Projeto de Lei Complementar 200/2012, que pôs o fim do adicional de 10% do Fundo de Garantia do Tempo de Serviço (FGTS), é um "passo atrás no processo de racionalização do sistema tributário brasileiro". Em nota, a CNI afirma que "a decisão do Congresso Nacional de manter essa contribuição frustra os anseios do setor produtivo nacional de ver extinto um tributo criado para ser provisório e que cuja finalidade, a de salvar o FGTS da falência, foi integralmente cumprida ao longo dos últimos 12 anos". De acordo com a CNI, a decisão do Congresso Nacional "frusta antigo anseio do setor produtivo do País". Na nota, a CNI argumenta que as empresas brasileiras cumpriram sua parte no grande acordo que resultou na criação do adicional de 10% do FGTS, em 2001. Uma vez mantida a cobrança, a CNI estima que cerca de R$ 270 milhões continuarão a ser desembolsados a cada mês pelo setor privado. Isso representa fatia referente ao adicional de 10% do FGTS. Vitória do governo O governo conseguiu reeditar a vitória do mês passado e garantiu, no dia 19/09/13, a manutenção de todos os vetos analisados na sessão conjunta do Congresso Nacional. Dessa forma, o Planalto viu preservado o veto ao fim da multa adicional de 10% sobre o FGTS nos casos de demissão sem justa causa, o mais importante dentre as sete matérias votadas. Caso este veto fosse rejeitado pelo Congresso, a União perderia mais de R$ 3 bilhões por ano, montante arrecadado com a cobrança extra e que a oposição acusa de ser usado para engordar o superávit primário. Fonte: Estadão Pág. 01 .SPED SOCIAL PODE MUDAR FORMA DE CONTRATAR FUNCIONÁRIOS Faltam apenas quatro meses para o Sped Social ser obrigatório e poucos empresários têm se atentado para isso. Entra em vigor em janeiro de 2014 um novo sistema de informação à Receita Federal que vai mudar radicalmente a forma de registro dos empregados nas empresas. É o chamado Sped Social ou Folha de Pagamento Digital, que vem a ser um complemento do Sistema Público de Escrituração Digital (Sped) já adotado pela maioria das empresas. O novo sistema afetará a elaboração das folhas de pagamento de todas as empresas do País, que serão obrigadas a padronizar o cadastro unificado no sistema da Receita Federal. O problema é o tempo. Faltam apenas quatro meses para o Sped Social ser obrigatório e poucos empresários têm se atentado para isso. De acordo com a Receita Federal, as informações a serem prestadas pelo novo sistema se referem a eventos trabalhistas - como admissões, demissões -, folha de pagamento, ações judiciais, retenções de contribuição previdenciária e algumas contribuições previdenciárias substituídas, como as incidentes sobre a comercialização da produção rural. Ou seja, o que antes era declarado por meio de obrigações isoladas de diferentes órgãos participantes - entre eles, Secretaria da Receita Federal do Brasil, Ministério da Previdência Social, Ministério do Trabalho e Emprego, Instituto Nacional do Seguro Social, Tribunal Superior do Trabalho, Tribunais Regionais do Trabalho, Conselho Curador do FGTS e Caixa Econômica Federal - agora passa a ser unificado. As empresas que descumprirem os prazos previstos na lei serão automaticamente multadas. Com a informatização dos processos, a admissão retroativa, comum em muitas empresas, onde o empregado inicia o trabalho e o seu contrato é firmado alguns dias depois, acabará. Com o Sped Social, a empresa terá o ônus de uma multa gerada automaticamente por falta de registro da carteira de trabalho. Caso o empregado não tenha feito o seu exame admissional e seja exposto as riscos no trabalho realizado, serão mais duas multas. VALE-TRANSPORTE Empregador que pagar vale-transporte em dinheiro poderá ser punido O relator da Medida Provisória 617, de 31-5-2013, deputado Mário Negromonte (PP-BA), apresentou em seu relatório sobre a medida provisória que trata da isenção tributária para o transporte coletivo (MP 617/13) aos integrantes da comissão mista que analisa a matéria, incluindo, dentre outros dispositivos, artigo para mudar a lei que criou o vale-transporte (Lei 7.418/85). Ele estabeleceu penalidades para o empresário que pagar o vale-transporte em dinheiro. De acordo com o texto, o empregador que fizer isso vai ter que pagar ao empregado, no mês seguinte, o valor dobrado do vale-transporte. Além disso, vai ter que pagar 25% a mais sobre esse valor a cada vez que tornar a fazer o pagamento em dinheiro. Pág 02 RECEITA FEDERAL Obrigação Acessória A Receita Federal divulgou Instrução Normativa, com diversas alterações, e novas disposições, em relação ao RTT, FCONT, EFD IRPJ, além de incluir uma nova obrigação acessória obrigatória já em 2014: ECF - Escrituração Contábil Fiscal A partir de 2014, o contribuinte deverá apresentar anualmente a Escrituração Contábil para fins Fiscais (ECF), que deverá conter todos os lançamentos do período de apuração, considerando-se os critérios contábeis de 2007; Novidades: As empresas terão de levantar dois Balanços (Societário e outro Fiscal), a partir de Janeiro 2014; - As novidades do “RTT” alcançam as empresas enquadradas no regime do Lucro Real e do Lucro Presumido. - O “RTT” não foi extinto, e será continuado a partir de Janeiro/2014 e deverá ser enviado para Receita Federal , via “ECF digital”. -Vem aí uma nova obrigação acessória Digital batizada de “ECF-Escrituração Contábil Fiscal”, a qual substituirá o “FCONT”. RECEITA CRIA SISTEMA QUE FISCALIZA SIMPLES NACIONAL A partir deste mês de setembro/2.013, a Receita Federal e os órgãos tributários estaduais e municipais poderão fiscalizar, em conjunto, o pagamento das parcelas do Simples Nacional. Começou a funcionar, em todo o país, o Sistema Único de Fiscalização e Contencioso do Simples Nacional. Por meio do novo programa, as administrações tributárias poderão lançar, em um único auto de infração, as dívidas relativas aos oito tributos que compõem o Simples Nacional. De acordo com a Receita, 7,7 milhões de micro e pequenas empresas estão inscritas no regime simplificado de pagamento de tributos. Os fiscais estaduais e municipais estão sendo treinados e habilitados pelo Comitê Gestor do Simples Nacional. Segundo a Receita, a fiscalização unificada representa um grande avanço na gestão dos créditos tributários do regime especial de tributos. Pág. 03

Download