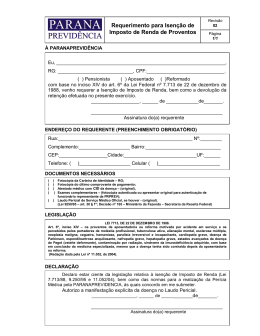

DOENÇAS GRAVES E IMPOSTO DE RENDA O portador de moléstias graves tem direito a isenção do imposto de renda dos seus rendimentos de aposentaria, pensão ou reforma, incluindo a complementação recebida de entidade privada e a pensão alimentícia. É importante ressaltar que não há limites nesta isenção, ou seja, todo rendimento que advém destas fontes é isento do imposto de renda pessoa física. Mas, atenção, outros rendimentos não geram isenção do imposto. São os casos de rendimentos decorrentes de atividades (empregatícia ou autônoma) ou dos rendimentos de aluguéis recebidos, mesmo que sejam concomitantes com os de reforma, aposentadoria ou pensão. A base legal da isenção está na Lei 7.713/88, art. 6º, inciso XVI, com redação dada pela Lei nº 11.052/2004, que enumera as doenças abrangidas pela isenção, in verbis: Art. 6º Ficam isentos do imposto de renda os seguinte rendimentos percebidos por pessoas físicas: XIV – os proventos de aposentadoria ou reforma motivada por acidente em serviço e os percebidos pelos portadores de moléstia profissional, tuberculose ativa, alienação mental, esclerose múltipla, neoplasia maligna, cegueira, hanseníase, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, hepatopatia grave, estados avançados da doença de Paget (osteíte deformante), contaminação por radiação, síndrome da imunodeficiência adquirida, com base em conclusão da medicina especializada, mesmo que a doença tenha sido contraída depois da aposentadoria ou reforma; Com base neste artigo, o portador de quaisquer destas doenças tem direito a isenção do seu imposto de renda. E mais, doenças especificadas como “alienação mental” possuem interpretação ampla, sendo possível a obtenção da isenção se comprovada a diminuição da capacidade mental. Convém esclarecer que, se após a manifestação da doença houve o pagamento do imposto, o portador tem o direito de ter restituído o imposto pago, sem necessidade de ação judicial. Para fazer jus à isenção, o portador deve fazer requerimento junto a sua fonte pagadora, instruindo o pedido com documentos, uma vez que o pedido será analisado e julgado por esta. _______________________________________________________________________ 1 PORTO ALEGRE | Rua Celeste Gobbato, 120 | sala 301 | Fone: (51) 3224 1366 FARROUPILHA | Rua Júlio de Castilhos, 940| sala 705 | Fone: (54) 3401 0120 www.milesi.adv.br É importante que o requente faça a juntada de todos documentos necessários para comprovar a existência da doença, em especial, exames, laudos, atestados, pois de acordo com estes documentos, a fonte pagadora marcará a data inicial da isenção. (não se esqueça de requerer a devolução dos documentos e de buscá-los ao final do processo administrativo) ATENÇÃO! O pedido de isenção é feito perante a fonte pagadora e não diretamente na Receita Federal. Se for deferida a isenção, será estabelecida uma data que marcará a isenção. Se a data retroagir algum exercício, o beneficiário poderá, por mera retificação de declaração do imposto, ser ressarcido. Muitas vezes ocorre do pedido ser deferido, porém, com data posterior a manifestação da doença. Nestes casos, a fonte pagadora apega-se a inexistência de laudo conclusivo exarado por médico oficial. Nestes casos, indicamos, a procura por um advogado que ajuizará ação judicial buscando que a isenção retroaja a período anterior. O Tribunal Regional Federal tem adotado o seguinte posicionamento: TRIBUTÁRIO. IRPF. MOLÉSTIA GRAVE. LEI 7.713/88. ART. 6°. AUSÊNCIA DE LAUDO MÉDICO OFICIAL. LIBERDADE DO JUIZ NA APRECIAÇÃO DAS PROVAS. RESTITUIÇÃO. CORREÇÃO MONETÁRIA.HONORÁRIOS ADVOCATÍCIOS E CUSTAS. (...) 2. Comprovada a existência da moléstia grave por meio de documentos acostados aos autos, não pode ser afastada a isenção do imposto de renda em razão da ausência de laudo médico oficial. (...) (TRF4, APELREEX 2003.70.00.013655-7, Primeira Turma, Relator Álvaro Eduardo Junqueira, D.E. 10/08/2009) Portanto, em caso de negativa do benefício por ausência de documentação, é possível buscá-la pela via judicial. É importante referir, também, que a família de portador de alguma destas doenças, já falecido, pode requerer judicialmente a devolução do imposto de renda. Por fim, alerta-se que a isenção é do imposto de renda e não da necessidade de entrega da declaração. Portanto, é necessária a declaração anual do imposto de renda, sendo que seus rendimentos serão declarados como isentos. _______________________________________________________________________ 2 PORTO ALEGRE | Rua Celeste Gobbato, 120 | sala 301 | Fone: (51) 3224 1366 FARROUPILHA | Rua Júlio de Castilhos, 940| sala 705 | Fone: (54) 3401 0120 www.milesi.adv.br

Download