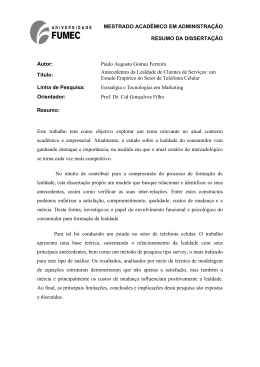

i UNIVERSIDADE NOVE DE JULHO PPGA - PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO ANA CAROLINA DE TOLEDO EFEITO DA NOSTALGIA DO CLIENTE NA LEALDADE À MARCA PÓS FUSÃO / AQUISIÇÃO SÃO PAULO 2013 ii ANA CAROLINA DE TOLEDO EFEITO DA NOSTALGIA DO CLIENTE NA LEALDADE À MARCA PÓS FUSÃO / AQUISIÇÃO Dissertação de mestrado apresentada ao Programa de Pós-Graduação em Administração da Universidade Nove de Julho - UNINOVE, como requisito parcial para a obtenção do grau de Mestre em Administração Prof. Evandro Luiz Lopes, Dr. - Orientador SÃO PAULO 2013 iii ANA CAROLINA DE TOLEDO EFEITO DA NOSTAGIA DO CLIENTE NA LEALDADE À MARCA PÓS FUSÃO / AQUISIÇÃO Dissertação de mestrado apresentada ao Programa de Pós-Graduação em Administração da Universidade Nove de Julho - UNINOVE, como requisito parcial para a obtenção do grau de Mestre em Administração, pela Banca Examinadora, formada por: São Paulo, 09 de agosto de 2013. Presidente: Prof. Evandro Luiz Lopes, Dr. – Orientador, UNINOVE Membro: Prof. Francisco Antônio Serralvo, Dr., PUC-SP Membro: Prof. Otávio Bandeira De Lamônica Freire, Dr., UNINOVE iv DEDICATÓRIA Dedico este trabalho aos meus pais, Geraldo Luciano Toledo e Edes Rosali Casetta Toledo, ao meu amado filho Théo Toledo Rocha e a todas as pessoas que direta ou indiretamente me apoiaram: professores e amigos. v AGRADECIMENTOS Há vinte anos, comecei a propor-me objetivos para delinear meu futuro. Na época, adolescente de treze anos, procurei entender o que era futuro e o que era preciso fazer para traçar uma rota de vida. Foi ai que se iniciaram as conversas com meu pai a partir da observação sobre como era seu trabalho. Meu pai, professor Geraldo Luciano Toledo, naquela época Vice-Diretor da FEA – USP, tornou-se, com seu exemplo, uma fonte de inspiração para eu almejar direcionar minha vida para uma atividade de dedicação acadêmica. Por conta disso, não haveria outra forma de iniciar meus agradecimentos, senão dirigi-los a ele, por todos os anos de orientação profissional que culminaram com a realização desse objetivo traçado desde minha adolescência. E, é claro, a vida é uma soma de razão e emoção; é por isso que minha mãe, que sempre me ouviu nas lamentações, estresses do dia a dia, e que me tem proporcionado inestimável suporte na criação do meu filho em momentos diversos; ela é corresponsável pela realização desse sonho. Sem ela a meu lado, não seria possível realizar este trabalho, que se entendeu por quase dois anos e meio. Os sonhos e a perseguição aos objetivos fazem parte de uma trajetória e de um empenho diário em busca de sua realização e, desse processo, muitas pessoas participam, tornando-se, muitas vezes, fundamentais para a concretização de tudo aquilo que se projetou. No âmbito acadêmico, meus agradecimentos ao meu orientador, professor Dr. Evandro Luiz Lopes, que participou do processo seletivo e me acolheu como sua orientanda. Desde o início, com muita competência e entusiasmo, incentivou-me durante o curso de mestrado, e, principalmente, revelou-me os passos metodológicos inerentes à pesquisa acadêmica. Agradeço-o, ainda, por orientar-me na adoção de uma visão centrada no cliente, em atenuar meu viés “executivo”, na absorção de inputs extremamente motivadores ao meu projeto. Auxiliou-me, ainda, a não ter medo de errar nem de ousar e a fazer com que o tema de pesquisa adotado fosse algo que eu realmente amasse desenvolver. Obrigada por cada incentivo, pois, mais do que ensinamentos, como professor, mostrou-me caminhos, como mestre. Tantos outros docentes me acolheram de forma tão brilhante e me farão relembrar desse período. Um sentimento nostálgico gostoso, com um gosto que tudo valeu ser vivido. Agradeço principalmente aos professores da área de Marketing do programa de PósGraduação em Administração: professor Dr. Sergio Moretti, professor Dra. Claudia Acevedo vi Campanário, professor Dr. Dirceu Silva, professor Dr. Mauro Neves (In Memoriam) e todos os demais docentes e funcionários, pela acolhida e ensinamentos. As contribuições proporcionadas no exame de qualificação pelos professores Dr. Francisco Antônio Serralvo e Dr. Otávio Bandeira De Lamônica Freire foram muito valiosas para refinamento da revisão bibliográfica e encaminhamento da pesquisa empírica, tanto com sugestões de melhorias como apontando e corrigindo as inevitáveis lacunas de uma pesquisadora iniciante. A eles, meus sinceros agradecimentos. Agradeço também aos meus colegas de mestrado, que estiveram sempre a meu lado; eles foram fundamentais para fazer com que esse período fosse muito produtivo. Partilhar das ansiedades, medos e experiências contribuíram muito para aliviar as tensões e continuar pelo caminho, sem esmorecimento. Obrigada a vocês, Karoline Kinoshita, Reny Galvão, Augusto Amaral, Geraldino Araújo, Carlos Alberto Alves e Eduardo Garcia, que sempre estiveram por perto. Sou grata também aos colegas de outras instituições, pela força durante a pesquisa de campo, em especial a Bianca Nascimento de Deus e Marcelo Neves Gonçalves. Muitos colegas do trabalho e amigos de longa data me ajudaram, escutando-me, apoiando-me e respondendo ao questionário da pesquisa pertinente ao trabalho de campo; portanto, não poderia deixar de agradecê-los por seu apoio, paciência e por tolerarem minha ausência em alguns momentos. Um especial obrigado para: Betina Vieira, Camilla Teixeira, Rafael Fernandes, Tatiana Atalla, Maria Carolina Sciamarelli, Tomaz Silveira, Lucas Amaral, Ivair Bezerra, Ricardo Calegari, Rupén Küçükütücü, Marcio Silveira, Eduarda Alvin, Henrique Santos e Sergio Pereira. Finalmente, um especial obrigado para os meus irmãos Luciano Augusto Toledo, pelo estímulo ao interesse pela vida acadêmica; Luiz Alberto de Toledo, pela determinação profissional; Ana Gabriela de Toledo, pela força; meu cunhado Carlos Rosolen, pelos serviços de motoboy prestados; minhas cunhadas Eliana Carlos Toledo e Renata Campos, pela alegria e meus lindos sobrinhos: Lara, Lisa, Luna, Maria Luiza e Gabriel. E, é claro, ao meu grande amigo e namorado Thiago Saback, pela paciência e apoio em todos os momentos, principalmente por ter cuidado com muito amor e carinho do meu filho, para que eu pudesse ir às reuniões com o meu orientador; e, finalmente, a meu filho, Théo Toledo Rocha, pelos dois anos em que ele se lembrava de que os dias de estudo eram para ele. vii “Hoje eu acordei com uma tal nostalgia de ser feliz.” Clarice Lispector viii RESUMO O sentimento nostálgico está presente em todos os indivíduos e pode influenciar a forma de se relacionar com as pessoas, objetos e serviços. É um sentimento agridoce, como uma saudade do ontem, que tende a evocar nas pessoas lembranças boas de um passado. Para os pesquisadores de marketing, esse conceito revela-se importante na configuração das estruturas de preferência dos consumidores e, portanto, vem sendo estudado muito desde a década de 1990. O presente trabalho explora esse sentimento em um contexto de fusão e aquisição no setor bancário, no qual uma empresa, ao fundir-se com outra empresa, extingue a marca anterior, afetando a atitude perante a marca prevalecente e extinta e, consequentemente, a lealdade do cliente da marca extinta. Essa última pode, ainda, ser afetada pelo efeito decorrente do custo de mudança. Nesse contexto, o objetivo deste trabalho é estudar o efeito do sentimento nostálgico do consumidor no comportamento e na lealdade após a extinção de uma marca, em decorrência do processo de fusão/aquisição e a proposição e teste de um modelo explicativo das relações entre os referidos construtos. A partir da análise crítica de modelos propostos por diferentes autores, de reflexões teóricas sobre o conceito de nostalgia e os demais construtos relacionados, foi desenvolvido um modelo teórico e seus respectivos itens de mensuração. Foram coletadas informações de clientes que passaram por um processo de fusão e mantiveram o relacionamento com a empresa resultante do processo e testados e refinados pela técnica de modelagem de equações estruturais PLS-SEM, sob os aspectos de confiabilidade e validade. Os resultados mostram haver um efeito do sentimento nostálgico dos clientes sobre a atitude perante a marca extinta e prevalecente no processo de fusão/aquisição, bem como a influência positiva do custo de mudanças para a construção da sua lealdade à marca. Os resultados alcançados permitem concluir que eles contribuem para a ampliação do arcabouço teórico de marketing sobre o tema objeto da pesquisa empreendida, ao propor e validar um modelo abrangente que complementa os estudos existentes sobre o assunto e, simultaneamente, busca preencher algumas lacunas. Palavras-chave: nostalgia, atitude perante a marca, lealdade à marca, fusão e aquisição. ix ABSTRACT The feeling of nostalgy is present in all individuals and may influence the way we relate to people, objects and services. It is a bittersweet feeling, like a longing for yesterday, which tends to evoke in people fond memories of the past. For marketing researchers, this concept proves to be important in shaping the structures of consumer preferences and, therefore, it has been studied a lot since the 1990s. This dissertation explores this feeling in a context of mergers and acquisitions in the banking sector, where a company, by merging with another company, extinguishes the previous brand, thus affecting the attitude towards the prevailing and extinct brand, and hence the customer loyalty of the extinct brand. The latter may also be affected by the effect arising from the cost of change. In this context, the main purpose of the author is to study the effect of the consumers’ nostalgic feeling as to their behavior and loyalty after the extinction of a brand as a result of a merger/acquisition process and the proposition and test of an explanatory model of the relationships between those constructs. Based on a critical analysis of the models proposed by different authors, theoretical reflections on the concept of nostalgy and other related constructs, a theoretical model was developed. Information was collected from customers who have experienced a merger process and maintained relationships with the company resulting from the process and tested and refined by the technique of structural equation modeling PLS-SEM, under the aspects of reliability and validity. The results show that there is an effect from the nostalgic feeling of customers on their attitude toward the extinct brand, which is prevailing in the merger/acquisition process, as well as the positive influence of the cost of changes to build their brand loyalty. The results obtained allow us to conclude that they contribute to the expansion of the theoretical framework of marketing regarding the subject of this research, by proposing and validating a comprehensive model that complements the existing studies on the subject and simultaneously seeks to fill some gaps. Key words: nostalgy, attitude toward brand, brand loyalty, merger and acquisition x LISTA DE FIGURAS Figura 1 – Representação esquemática da estrutura do estudo .................................................... 12 Figura 2 – Atitudes e crenças no processo comportamental do consumidor ............................... 18 Figura 3 – A pirâmide da percepção da marca ............................................................................ 36 Figura 4 – A pirâmide de construção de Brand Equity................................................................ 39 Figura 5 – Gestão de Brand Equity, de Aaker ............................................................................ 40 Figura 6 – Estrutura de Brand Equity, de Srivastava e Shocker ................................................. 44 Figura 7 – Um modelo esquemático (framework) de lealdade do consumidor .......................... 47 Figura 8 – Tipologia da percepção do consumidor nos custos de mudança ............................... 53 Figura 9 – Ilustração do modelo Servuction ............................................................................... 70 Figura 10 – Modelo teórico do estudo ....................................................................................... 82 Figura 11 – Plano de análise estatística do estudo empírico....................................................... 96 Figura 12 – Modelo estrutural proposto .................................................................................... 124 Figura 13 – Modelo estrutural proposto completo – APÊNDICE E ......................................... 165 xi LISTA DE QUADROS Quadro 1 – Papeis da marca para consumidores e empresas ................................................... 14 Quadro 2 – Abordagens de brand equity e customer equity e a gestão de marketing ............. 34 Quadro 3 – Antecedente da atitude relativa ............................................................................. 47 Quadro 4 – As fases da lealdade .............................................................................................. 48 Quadro 5 – Principais definições de nostalgia relacionadas a comportamento do consumidor 56 Quadro 6 – Nostalgia histórica versus nostalgia individual .................................................... 60 Quadro 7 – Número de bancos no Brasil ................................................................................. 62 Quadro 8 – Sistema Financeiro Nacional (SFN) ..................................................................... 68 Quadro 9 – Características diferenciadoras dos serviços ......................................................... 69 Quadro 10 – Hipóteses e variáveis do estudo .......................................................................... 80 Quadro 11 – Diferenças entre pesquisas exploratórias e pesquisas conclusivas ..................... 85 Quadro 12 – Relação das escalas e questões propostas ........................................................... 91 xii LISTA DE TABELAS Tabela 1 – Filtro 1 – Possuidor de conta no Banco ABN Amro/Real ............................... 101 Tabela 2 – Filtro 2 – Possuidor de conta no Banco Santander .......................................... 101 Tabela 3 – Filtro 3 – Não é funcionário ou ex-funcionário das instituições ..................... 102 Tabela 4 – Gênero do respondente .................................................................................... 102 Tabela 5 – Faixa etária do respondente ............................................................................. 103 Tabela 6 – Escolaridade do respondente ........................................................................... 103 Tabela 7 – Natureza da ocupação do respondente ............................................................ 104 Tabela 8 – Renda do respondente ..................................................................................... 104 Tabela 9 – Número de bancos em que mantém conta corrente ......................................... 105 Tabela 10 – Principal banco de relacionamento do respondente ...................................... 105 Tabela 11 – Principal banco do respondente, antes da fusão ............................................ 106 Tabela 12 – Principal banco antes da fusão versus banco principal atual ......................... 107 Tabela 13 – Tempo de relacionamento com as instituições .............................................. 107 Tabela 14 – Tipos de contas com a instituição ................................................................. 108 Tabela 15 – Frequência das escalas das variáveis independentes ..................................... 111 Tabela 16 – Frequência das escalas das variáveis dependentes ........................................ 113 Tabela 17 – Distância de Mahalanobis dos outliers .......................................................... 115 Tabela 18 – Multicolinearidade entre as variáveis ............................................................ 115 Tabela 19 – Normalidade Kolmogorov Smirnov .............................................................. 116 Tabela 20 – Resultado da análise fatorial exploratórios – variável independente ............ 119 Tabela 21 – Resultado da análise fatorial exploratórios – variável dependente ............... 120 Tabela 22 – Análise secundário das variáveis – índice de ajuste ...................................... 121 Tabela 23 – Relação dos indicadores com a raiz AVE – PLS .......................................... 123 Tabela 24 – Carga das relações entre os construtos .......................................................... 124 Tabela 25 – Análise dos coeficientes dos caminhos, por bootstrapping .......................... 125 Tabela 26 – Resultados dos testes das hipóteses ............................................................... 130 1 SUMÁRIO 1 INTRODUÇÃO .................................................................................................................. 4 1.1 Contextualização do tema .................................................................................................. 4 1.2 Problema de pesquisa.......................................................................................................... 7 1.3 Objetivos ............................................................................................................................ 8 1.3.1 Objetivo principal ............................................................................................................ 8 1.3.2 Objetivos secundários ...................................................................................................... 8 1.4 Justificativa ......................................................................................................................... 9 1.5 Organização do estudo ..................................................................................................... 11 2 FUNDAMENTAÇÃO TEÓRICA .................................................................................. 13 2.1 Gestão de marcas e fidelização ......................................................................................... 13 2.1.1 Conceito, funções e benefícios da marca ....................................................................... 13 2.1.2 Marca e os vínculos com o consumidor ......................................................................... 16 2.1.3 Marcas e o comportamento do consumidor: atitudes e crença ...................................... 17 2.1.4 Atitude perante a marca ................................................................................................. 19 2.2 Gestão da marca e Brand Equity ...................................................................................... 28 2.2.1 Modelo de Keller de construção de Brand Equity ......................................................... 38 2.2.2 Modelo de Aaker de gestão de Brand Equity ................................................................ 40 2.2.3 Modelo de Srivastava e Shocker de estrutura de Brand Equity ..................................... 43 2.3 Lealdade ........................................................................................................................... 45 2.3.1 Conceito de lealdade à marca ........................................................................................ 45 2.3.2 Custo de mudança ......................................................................................................... 50 2.4 Nostalgia .......................................................................................................................... 54 2.4.1 Definição de nostalgia ................................................................................................... 54 2.4.2 Antecedentes e tipos de nostalgia ................................................................................. 57 2.5 Considerações sobre os processos de fusão e aquisição de empresas e marcas .............. 62 2.5.1 Marcas e os processos de fusões e aquisições ............................................................... 65 2.6 Sistema Financeiro Nacional e peculiaridades do segmento bancário ............................ 67 2.6.1 Panorama da indústria bancária ..................................................................................... 67 2.6.2 Características dos serviços financeiros ........................................................................ 71 2.7 Formulação de hipóteses para configuração do modelo .................................................. 76 2.8 Modelo teórico referencial da pesquisa empírica ............................................................. 81 2 3 ASPECTOS METODOLÓGICOS DA PESQUISA EMPÍRICA ............................... 83 3.1 Considerações metodológicas gerais ................................................................................ 83 3.2 Tipos de pesquisa ............................................................................................................. 83 3.3 Estratégia de pesquisa empírica ....................................................................................... 85 3.4 Método da pesquisa empírica ........................................................................................... 86 3.5 População do estudo ......................................................................................................... 86 3.6 Amostra ............................................................................................................................ 87 3.7 Instrumento e plano de coleta de dados ........................................................................... 88 3.7.1 Escalas ........................................................................................................................... 89 3.7.2 Pré-teste do instrumento de coleta ................................................................................. 92 3.7.3 Plano de coleta de dados ................................................................................................ 94 3.8 Plano de tratamento e análise dos dados .......................................................................... 95 3.8.1 Análise de outliers ......................................................................................................... 96 3.8.2 Análise da multicolinearidade ....................................................................................... 97 3.8.3 Análise da normalidade ................................................................................................. 97 3.8.4 Teste Kolmogorov-Smirnov .......................................................................................... 98 3.8.5 Modelagem de equações estruturais (MEE) .................................................................. 98 4 ANÁLISE DOS RESULTADOS ................................................................................... 100 4.1. Análise descritiva dos resultados ............................................................................... 100 4.1.1. Preparação do banco de dados ................................................................................... 100 4.1.2. Perfil demográfico da amostra ..................................................................................... 102 4.1.3. Dados sobre perfil bancário .......................................................................................... 105 4.1.4. Análise descritiva da escala – variáveis independentes ................................................108 4.1.5. Análise descritiva da escala – variáveis dependentes .................................................. .112 4.2. Análises multivariadas .................................................................................................... 114 4.2.1. Análise e descarte dos outliers ..................................................................................... 114 4.2.2. Verificação da ausência de multicolinearidade ............................................................ 115 4.2.3. Verificação da normalidade ......................................................................................... 116 4.2.3.1. Técnica PLS.............................................................................................................. 116 4.3. Confiabilidade de escala e análise fatorial exploratória .................................................117 4.3.1. Teste de confiabilidade da escala ................................................................................117 4.4. Confiabilidade do modelo de mensuração .....................................................................121 4.4.1. Verificação da validade discriminante ........................................................................ 122 3 4.4.2. Verificação da significância dos caminhos: path coefficients ...................................... 124 4.4.3. Teste de validade do modelo bootstrapping ................................................................. 125 5 CONSIDERAÇÕES FINAIS ......................................................................................... 131 5.1. Conclusões do estudo .................................................................................... ................ 131 5.2. Implicações acadêmicas .................................................................................................. 136 5.3. Implicações gerenciais .................................................................................................... 138 5.4. Limitações do estudo ...................................................................................................... 139 5.5. Sugestões para futuros estudos ....................................................................................... 141 REFERÊNCIAS BIBLIOGRÁFICAS............................................................................... 143 APÊNDICES ......................................................................................................................... 154 Apêndice A – Instrumento de pesquisa ................................................................................. 155 Apêndice B – Escala original de propensão à nostalgia ........................................................ 161 Apêndice C – Escala original de custo de mudança .............................................................. 162 Apêndice D – Escala original de atitude perante a marca/empresa ....................................... 164 Apêndice E – Modelo estrutural proposto completa .............................................................. 165 4 1 INTRODUÇÃO 1.1 CONTEXTUALIZAÇÃO DO TEMA Inseridas no ambiente de negócios contemporâneo, as empresas têm sido submetidas a uma multiplicidade e diversidade de situações, caracterizadas por dois importantes aspectos que decorrem das entidades e forças externas, as quais podem influenciar de forma positiva ou negativa e com intensidade variável os processos gerenciais tanto operacionais como estratégicos. O primeiro aspecto diz respeito à velocidade com que as variáveis atreladas a essas entidades e forças externas mudam; o segundo aspecto relaciona-se à natureza incontrolável dessas variáveis. Nesse sentido, tais forças e entidades, presentes nos ambientes econômicos, político-legal, tecnológico, físico e sociocultural, tipicamente, variam de forma incontrolável o tempo todo, requerendo um esforço permanente e cada vez mais intenso das organizações para ajustar seus recursos e objetivos às oportunidades de crescimento e de lucratividade. Especificamente na indústria bancária, novas tecnologias de produto/serviço e de processos operativos, incluindo TI e internet, comportamento complexo e exigente dos clientes, acirramento da concorrência e outras pressões do ambiente externo, têm exigido um esforço de aprendizado e de adaptação aos novos modelos e processos de gestão. Destaque-se, sobretudo, um importante fenômeno que se tem manifestado, no Brasil, como uma forte tendência: as fusões e aquisições. Os processos de fusões e aquisições são hoje parte da realidade da economia brasileira. Segundo a consultoria PricewaterhouseCoopers, 502 negócios do gênero foram fechados, entre janeiro e agosto de 2010, um recorde para a série histórica da empresa, iniciada em 2002 (ECONOMIA & NEGÓCIOS, 2010). Os profissionais estão hoje cientes da possibilidade de associações entre grandes corporações. Particularmente no mercado da indústria bancária, a agressiva concorrência no setor, tanto no âmbito nacional quanto internacional, induziu as instituições a buscar uma alternativa à conquista de crescimento orgânico, adotando a prática do crescimento horizontal mediante a canalização de recursos para a estratégia de aquisições e fusões. 5 Uma análise panorâmica do mercado bancário brasileiro nos últimos anos, por exemplo, permite verificar um crescimento no número de fusões, aquisições e incorporações no setor, as quais são uma alternativa para a adequação ao mercado do porte e da estrutura organizacional das instituições do gênero (TORQUATO, 2010). O movimento observado de fusões e aquisições na indústria bancária tem sido intenso desde meados da última década do século passado. O número de instituições financeiras, por exemplo, passou de 230 (1994) para 179 (1998) em apenas quatro anos. Esse movimento envolveu a privatização de bancos públicos e o incentivo a fusões, incorporações e transferências de controle acionário de bancos privados. Por limitação legal, na época, o Banco do Brasil e a Caixa Econômica, ambos bancos públicos, não puderam usufruir dessa estratégia de crescimento. Em 2007, iniciou-se uma grave crise financeira internacional, com reflexos nas instituições financeiras brasileiras. Para mitigar os efeitos da crise no Brasil, diversas medidas foram adotadas pelas autoridades reguladoras, visando a proporcionar liquidez e credibilidade ao Sistema Financeiro Nacional, incluindo a permissão concedida a grandes bancos estatais de adquirir instituições financeiras sediadas no Brasil, recrudescendo, assim, a competição no setor. Isso porque alterou-se o cenário competitivo, ensejando que poderosas instituições públicas se envolvessem em processos de fusão e aquisição, o que intensificou a concorrência e repercutiu nas estratégias competitivas das demais organizações do setor, especificamente no que diz respeito ao posicionamento da marca e ao relacionamento com cliente, com desdobramentos em aspectos como satisfação e fidelização. Centrando o interesse na questão de fusões e de aquisições, pelo menos três elementos de natureza estratégica podem ser destacados: governança corporativa; cultura resultante do processo, incluindo a compatibilização de crenças e valores compartilhados; gestão da marca. Com referência ao primeiro elemento mencionado, a governança corporativa, pode-se afirmar que a estrutura de governança determina a capacidade de ajustes na formulação e aplicação de estratégias e ações visando ao aproveitamento de oportunidades e à melhoria do nível de competitividade de uma organização (TORQUATO, 2010). Em processos de fusões/aquisições, as questões pertinentes à convergência de interesses de shareholders e demais stakeholders das empresas originais e da(s) empresa(s) resultante(s) daqueles 6 processos são determinantes para a formulação da direção estratégica e implantação da agenda estratégica da organização (CAMARGOS, 2012). Sob o prisma do elemento cultura, saber do movimento da economia na direção de fusões e aquisições não significa que os profissionais estarão preparados para os desafios representados pela união de culturas corporativas, às vezes muito díspares. Associando os elementos marca e cultura em processos de fusão/aquisição, o vice-presidente de operações da agência Fischer+Fala!, Alex Isnenghi, afirma que a união das duas marcas do Grupo Totalcom, oficializada em março de 2009, priorizou uma mudança de atitude para todos os funcionários (ECONOMIA & NEGÓCIOS, 2010). O contexto em que a pesquisa se insere aponta para o terceiro elemento: a gestão da marca no âmbito do fenômeno de fusões e aquisições, tendo por objeto específico de estudo alguns construtos que integram o universo da dimensão lealdade à marca (satisfação, atitudes, nostalgia, custo de mudança). Essa dimensão é determinante para orientar o desenvolvimento de atividades estratégicas e operacionais voltadas à criação e entrega de valor para o consumidor e, consequentemente, gerar valor para a empresa. Sob essa ótica, o interesse acadêmico em estudar lealdade à marca repousa na constatação de um cenário de forte competição e de grande mutabilidade presente no ambiente de negócios das empresas pertencentes à indústria bancária, o qual se tem agravado como decorrência do fenômeno de fusões e aquisições. Em um cenário como esse, o comportamento do consumidor é afetado fortemente em seus sentimentos e atitudes, como nostalgia da marca, por exemplo, podendo isso gerar alto grau de insatisfação e refletir-se na lealdade à empresa que resultou da fusão, com desdobramentos que podem reduzir a capacidade de manutenção dos clientes, comprometendo a competitividade da instituição. Como resposta ao cenário descrito, o uso de instrumentos estratégicos de gestão da marca, em particular sob uma perspectiva de marketing e de orientação para o mercado, tem por alvo a conquista e sustentação de superioridade sobre os concorrentes. O aumento da concorrência, tanto no âmbito local quanto nacional e global, induz as empresas do setor considerado a desenvolver estratégias competitivas como condição necessária para garantir crescimento e sobrevivência. Sob a perspectiva de marketing, particularmente a da gestão de marca, o gerenciamento estratégico da transição, das empresas de origem para as empresas resultantes 7 do processo de fusão ou aquisição, requer que se leve em conta o posicionamento que deverá resultar da gestão estratégica de marca. Nesse sentido, emerge uma questão pertinente ao comportamento do consumidor, a qual não tem sido contemplada intensamente no âmbito da pesquisa acadêmica no contexto descrito. Especificamente, trata-se de estudar se a exclusão de uma determinada marca como estratégia após a fusão de duas empresas pode evocar, como consequência, o sentimento de nostalgia no cliente, e até que ponto o efeito nostalgia traz implicações e interferências na lealdade do cliente. Presumivelmente, o sentimento de nostalgia afeta diferentemente as pessoas em seu comportamento como consumidores e isso dependerá da experiência que elas tiveram com a marca. Os resultados de pesquisas recentes sustentam a premissa de que a nostalgia é um sentimento intrinsecamente pessoal. Além disso, ela se manifesta de modo mais efetivo em consumidores que mantenham relacionamento mais intenso com a empresa e que revelem maiores vínculos pessoais com a marca. Presumivelmente, o delineamento da identidade e o posicionamento de marca após empresas terem sido objeto de fusão/aquisição podem ser fortemente afetados e refletir-se no comportamento dos clientes das empresas no tocante aos seus sentimentos de nostalgia relativamente à marca/empresa anterior e, consequentemente, na sua lealdade. 1.2 PROBLEMA DE PESQUISA Em face do exposto, o problema de pesquisa convergiu para a influência e o efeito da nostalgia sobre a lealdade do cliente, repercutindo, consequentemente, no posicionamento / reposicionamento da marca prevalecente pós fusão / aquisição. Dessa forma, a questão de pesquisa foi formulada da seguinte maneira: “O sentimento de nostalgia influencia o comportamento do cliente da marca extinta, afetando sua lealdade à nova marca resultante do processo de fusão?” 8 1.3 OBJETIVOS 1.3.1 Objetivo principal O objetivo do estudo foi estudar o efeito do sentimento nostálgico do consumidor no comportamento e na lealdade após a extinção de uma marca, em decorrência do processo de fusão/aquisição, e a proposição e teste de um modelo explicativo das relações entre os referidos construtos. 1.3.2 Objetivos secundários a) Avaliar se a nostalgia pode afetar o relacionamento do consumidor com a marca resultante do processo de fusão e aquisição; b) Identificar os antecedentes que aumentam a predisposição do consumidor ao sentimento de nostalgia e sua relação com lealdade; c) Avaliar o efeito do custo de mudança na lealdade/permanência do consumidor à marca. Para alcançar o objetivo principal e os objetivos secundários, dividiu-se o estudo em duas etapas. A primeira etapa abrangeu uma pesquisa bibliográfica, com a finalidade de propiciar um embasamento conceitual sobre assuntos diretamente pertinentes e correlatos ao objeto do estudo, o qual serviu de base teórica referencial para o delineamento e a condução da segunda etapa. Na segunda etapa, foi realizada uma pesquisa de campo, de natureza descritiva/quantitativa. Especificamente, foram adotados os seguintes procedimentos: a) Levantamento da literatura sobre nostalgia, seus antecedentes e tipos de nostalgia; relações com lealdade; b) Levantamento da literatura sobre lealdade do cliente à marca: conceito, atitude, envolvimento, identidade de marca, custo de mudança como fator moderador para abandono da marca remanescente; 9 c) Análise da literatura sobre a gestão e construção da marca, com ênfase nos conceitos e processos de identidade de marca e posicionamento competitivo de marca, atitude e lealdade à marca; d) Revisão da literatura pertinente a problemas e situações relacionadas com os processos de fusão e aquisição e o marketing de serviços bancários; e) Contextualização panorâmica do ambiente competitivo de negócios na indústria de bancos comerciais, e peculiaridades do marketing de serviços bancários; f) Formulação de hipóteses e proposição de modelo; g) Pesquisa empírica: considerações sobre aspectos metodológicos, levantamento de campo e análise dos resultados, incluindo teste de confiabilidade e validação do modelo. 1.4 JUSTIFICATIVA Uma breve descrição do porte e da importância do setor contemplado na pesquisa sugere uma das razões que justificaram a investigação pretendida e delineada neste estudo. A indústria bancária destaca-se por seu expressivo significado no mercado brasileiro e a forma de relacionamento com o cliente, e, especialmente com o advento dos recursos provenientes da internet e tecnologia da informação, tem evoluído significativamente. Um primeiro dado ilustra a evolução da rede de atendimento da indústria no Brasil, com crescimento de postos eletrônicos e de correspondentes não bancários bem superior ao de postos tradicionais e agências. Esse fenômeno denota uma mudança substancial na forma de relacionamento com o cliente, com implicações no posicionamento estratégico de marca e na fidelização do cliente. Segundo dados do Banco Central, disponíveis na FEBRABAN (CIAB FEBRABAN, 2009), enquanto, desde o ano de 2000, o número de agências bancárias instaladas no país tem crescido ao ritmo de 2% ao ano (até 2008), a quantidade de postos eletrônicos amplia-se em cerca de 13% ao ano. Além disso, os correspondentes não bancários evoluíram quase 30% ao ano nesse período, garantindo acesso a serviços bancários em todos os recantos do Brasil. 10 Outro dado relevante à “bancarização” diz respeito à evolução do número de contas correntes e de poupança. No período compreendido pelos anos de 2000 e 2008, o número de contas correntes e de poupança dobrou, registrando um crescimento médio de 9% ao ano. Além disso, ao final de 2008, havia cerca de 32,5 milhões de contas de Internet Banking, cifra que deve ser comparada com os 67,5 milhões de internautas maiores de 16 anos, segundo dados da pesquisa IBOPE/NIELSEN (2010). Importante ainda ressaltar a diversificação crescente das operações que podem ser realizadas nos sites dos bancos que atuam no Brasil. Mais um dado a ser destacado (CIAB FEBRABAN, 2009): o canal de autoatendimento continua a ser o mais importante, comportando, na época do levantamento, um terço de todas as transações bancárias. Em segundo lugar, figura o Internet Banking, o qual já representava, no período pesquisado, 18% do total, observando também um crescimento de 22%, em 2008, nas transações de consulta (saldos, extratos) nesse canal. O call center, por outro lado, revela trajetória declinante. Todos esses elementos e formas de interação podem repercutir positiva ou negativamente nos seguintes aspectos: relacionamento banco-cliente, nível de satisfação, grau de lealdade. Em vista do exposto, as justificativas do estudo repousam nos seguintes elementos: a) A dimensão do mercado bancário; b) O crescimento da participação do mercado no PIB brasileiro; c) O fenômeno emergente e atual: fusões e aquisições e consequente necessidade de as instituições bancárias redefinirem sua estratégia de identidade e posicionamento de marca em face da nova configuração organizacional resultante da fusão/aquisição e da dificuldade de fidelização de clientes provenientes de culturas diversas; d) A literatura ainda incipiente sobre o tema nostalgia de marca sugere uma oportunidade de pesquisa focando uma situação típica: fusão/aquisição; e) A mudança no comportamento do cliente no tocante ao seu relacionamento com uma empresa e à lealdade a ela, em razão do sentimento de nostalgia surgido após um processo de fusão/aquisição; 11 f) Relevância teórica: incorporação do construto nostalgia no domínio dos estudos e da teoria sobre o comportamento do consumidor, assunto pouco explorado na literatura acadêmica; g) No âmbito acadêmico, a relevância do estudo manifesta-se, ainda, na contribuição referente à proposição de um modelo que incorpore a relação de construtos – nostalgia, lealdade – tratados em um contexto peculiar e não contemplados na literatura de forma integrada. 1.5 ORGANIZAÇÃO DO ESTUDO A pesquisa relacionada a esta dissertação de mestrado foi estruturada em cinco capítulos (seções), conforme esquematizado na Figura 1. No primeiro capítulo (Introdução), foi contextualizado o ambiente de negócios onde se situa o objeto de estudo, definido o problema de pesquisa, os objetivos e a justificativa do estudo. O segundo capítulo foi dedicado à pesquisa bibliográfica que serviu de suporte para a pesquisa de campo. O terceiro capítulo discorreu sobre os aspectos metodológicos da pesquisa empírica: embasamento metodológico, escolha do método e descrição dos procedimentos de campo. O quarto capítulo destinou-se à análise dos dados levantados. O quinto capítulo versou sobre as considerações finais: conclusões, limitações, recomendações para estudos futuros. 12 Figura 1: Representação Esquemática da Estrutura do Estudo Fonte: elaborada pela autora 13 2 FUNDAMENTAÇÃO TEÓRICA Na seção destinada à fundamentação teórica serão discutidos e aprofundados os assuntos direta ou indiretamente pertinentes ao tema objeto do estudo: gestão de marcas e implicações na fidelização do cliente; atitudes e crenças e sua interação com a lealdade à marca; a gestão da marca em um contexto de fusão / aquisição de empresa; peculiaridades do marketing de organizações de serviço/banco; nostalgia, fidelidade e custo de mudança. À luz da revisão da literatura, a seção se encerra com a proposição de um modelo teórico estrutural, estabelecendo relações entre os construtos objeto do estudo referente a esta dissertação. 2.1 GESTÃO DE MARCAS E FIDELIZAÇÃO 2.1.1 Conceito, Funções e Benefícios da Marca A palavra anglo-saxônica brand é proveniente do antigo termo escandinavo brandr, cujo significado estava associado ao ato de queimar, tendo sido originalmente adotado pelos saxões nesse contexto (DIOGO, 2012). Posteriormente, a utilização da palavra passou a ser associada ao ato ou efeito de marcar, como, por exemplo, “marcar as cabeças de gado”, com o intuito de identificar a propriedade e posse do animal ou objeto, além de permitir diferenciação. A finalidade primária de identificar e distinguir ainda persiste e está presente na definição proposta pela American Marketing Association e reproduzida pela maioria dos autores (DIOGO, 2012). Segundo ela, marca pode ser concebida como um nome, termo, símbolo, desenho ou uma combinação desses elementos com o intuito de identificar os produtos ou serviços de um vendedor ou de grupo de vendedores e a diferenciá-los dos da concorrência. Conforme mencionado, na definição de marca destacam-se duas funções básicas: identificar e distinguir. Dessa forma, toda marca deve possuir características e atributos que lhe confiram personalidade própria. Keller (2003) e Keller e Machado (2006) sugerem a separação dos atributos em duas categorias. A primeira categoria congrega os atributos racionais, os quais se referem a aspectos e funções de caráter técnico e mecanicista. No relacionamento com os consumidores e clientes, eles são utilizados para balizar os argumentos com fundamento em fatos empíricos e verificáveis e para subsidiar os indicadores de desempenho. Keller e Machado (2003, 2006) afirmam que os atributos racionais da marca satisfazem necessidades utilitárias dos consumidores. A segunda categoria contempla os 14 atributos emocionais, de natureza intangível, os quais lidam com a criação de laços afetivos entre as marcas e os seus consumidores e com os métodos utilizados para realizar o intento de satisfação de necessidades psicológicas. Os autores salientam que a importância dos atributos de marca deve-se ao fato de que é por intermédio deles que se desenham os pilares destinados à construção de múltiplos pontos de acesso aos consumidores e à redução da vulnerabilidade à ação da concorrência. Alguns autores, entre os quais Kapferer (2003, 2004), ampliam o foco de análise das funções da marca, com o propósito de discutir seu papel de forma mais ampla e integrada. Segundo esse autor, as funções da marca podem ser separadas em três grupos. O primeiro grupo inclui as funções mecanicistas, as quais representam a essência da marca, abarcando simultaneamente a função de referência, por possibilitar ao consumidor a identificação do produto e do ofertante, e a função de praticidade, a qual assegura a obtenção de economia de tempo na recompra, decorrente de fidelidade. O segundo grupo é representado pelas funções de redução do risco percebido, que incluem as funções de garantia ou asseguradoras de qualidade e desempenho superiores e as funções de personalização, responsáveis pela percepção de diferenciação da imagem. O terceiro grupo refere-se às funções hedonistas, como permanência, a qual proporciona ao consumidor a satisfação resultante da perenidade do seu relacionamento com a marca: hedonista, relacionada com a satisfação proveniente de elementos estéticos da marca, e ética, que reflete aspectos de comportamento responsável da marca com a sociedade. Keller e Machado (2003, 2006) utilizam o termo “papeis” para designar as funções da marca, considerando-os tanto da perspectiva do consumidor quanto da perspectiva do fabricante. O Quadro 1 reproduz a comparação entre as duas perspectivas: Quadro 1 - Papeis da Marca para Consumidores e Empresas Consumidores Fabricantes Identificação da origem do produto Identificação para simplificar rastreamento Atribuição fabricante de responsabilidade ao Proteção legal referente exclusivos Redução de riscos e identificador de Indicativo de qualidade qualidade a aspectos 15 Simplificação do custo de busca Meio para criar associações exclusivas Vínculo com o fabricante do produto Fonte de vantagem competitiva Elementos simbólicos Ativo intangível visando a retornos financeiros Fonte: Adaptado de Keller e Machado (2003, 2006) Pelo exposto, pode-se inferir que a marca figura como um elo entre a empresa e os clientes com os quais se relaciona e um ponto de referência para a empresa no desenvolvimento dos processos estratégicos e táticos de marketing, os quais envolvem a sequência: criação de valor > proposição de valor > entrega de valor > relacionamento > satisfação > fidelização. Acrescente-se, ainda, que a marca figura como um ativo de grande valia para a empresa, pois pode servir de importante recurso de que ela pode lançar mão para alcançar mais efetivamente seus objetivos de crescimento e lucratividade. O uso da marca confere vários benefícios à empresa, dentre os quais se destaca a vantagem competitiva baseada no desempenho dos produtos a ela associados (SERRALVO e FURRIER, 2004). Isso porque marcas fortes permitem vários tipos diferentes de associações, e é preciso levar todas elas em conta ao tomar decisões de marketing, tanto aquelas relacionadas ao posicionamento como as de nível tático/operacional relativas ao composto de marketing (4P´s). Ao criar uma associação com a marca, o consumidor está se assegurando de que ela lhe está fazendo uma promessa de entrega de um grupo de benefícios específicos atribuídos a ela. Esse tipo de associação pode trazer resultados positivos ou não. Por exemplo, quando o consumidor atribui à marca uma qualificação de “a melhor”, implicitamente estará associando a ela a crença de qualidade. Fontenelle (2002) enfatiza a necessidade de haver coerência entre todas as formas de exibir a marca, pois ela é um símbolo complexo que deve ser cuidadosamente remetido à “imagética” principal com a qual se quer vê-la identificada. Churchill Jr. e Peter (2000) atribuem à marca a faculdade de distinguir os produtos na mente dos consumidores potenciais, podendo estar associada tanto a produtos como a serviços. Porém, no caso de serviços, principalmente nos serviços pessoais, a marca pode sofrer oscilação muito maior em termos de qualidade, benefícios e utilidade, pois esses tipos de serviço estão sujeitos à entrega/prestação com envolvimento pessoal, diferentemente do que normalmente ocorre com o produto. 16 2.1.2 Marca e os Vínculos com o Consumidor Das considerações apresentadas pode-se concluir que a marca exerce um importante papel influenciador do comportamento de compra do consumidor, estabelecendo com ele vínculos nos níveis cognitivos, afetivos e “conativos”. Sob a perspectiva comportamental, ganham destaque os aspectos simbólicos, os quais afetam atitude, sentimentos, interesse e preferência, agindo sobre a emoção do consumidor. Nesse sentido, Gobé (2010) desenvolveu um ilustrativo Decálogo de Branding, com o propósito de identificar as mudanças que afetam as relações entre o consumidor e a marca: a) De consumidores às pessoas: os consumidores tipicamente consomem; as pessoas vivem; b) Do produto para a experiência: os produtos existem para satisfazer necessidades; as experiências ocorrem para satisfazer desejos; c) Da honestidade para a confiança: a honestidade é implicitamente esperada; a confiança é encantadora e íntima; d) Da qualidade para a preferência: qualidade e preço correto são o que se vê; a preferência determina a venda; e) Da notoriedade para a aspiração: ser conhecido não significa ser querido, amado; f) Da identidade para a personalidade: identidade é reconhecimento; a personalidade remete ao caráter, à força e ao carisma; g) Da função ao sentimento: a funcionalidade de um produto/marca lida com a qualidade objetiva, prática; o design sensorial implica experiências e apela para utilidades psicológicas; h) Da ubiquidade para a presença: ubiquidade significa ser visto em toda a parte; a presença emocional se sente; i) Da comunicação ao diálogo: comunicar é dizer e informar; dialogar significa compartilhar; j) Do serviço ao relacionamento: serviço tem por pressuposto vender; relacionamento implica reconhecimento, satisfação continuada e manutenção das relações (fidelidade). A análise do decálogo proposto por Gobé (2010) realça a ideia de que a marca provoca mudança de perspectiva sob os aspectos cognitivos, afetivos e conativos dos indivíduos, os 17 quais podem ser explorados pela empresa em busca do desenvolvimento de um relacionamento profícuo e lucrativo com os consumidores, visando à manutenção da satisfação e, consequentemente, à conquista de lealdade. O autor afirma que as pessoas amam marcas, mas as marcas não amam os consumidores e, por conta disso, a marca provoca mudanças comportamentais, interferindo nos níveis racionais e emocionais. Dois conceitos relevantes e interligados, relativos ao comportamento do consumidor e ao seu relacionamento com a marca, emergem dessa análise: atitudes e crenças. 2.1.3 Marcas e o Comportamento do Consumidor: Atitudes e Crenças O termo atitude é recorrente nos textos de marketing, de uma forma geral, sendo tratado com maior profundidade na literatura especializada em comportamento do consumidor, normalmente acompanhado da palavra crença. Esses dois construtos são inerentes ao ser humano e constituem elementos determinantes de seu comportamento, mediante associações com relação a outras pessoas, objetos, situações, lugares, empresas e, consequentemente, a produtos e marcas. Pesquisas e análises sobre atitudes e crenças do consumidor são ferramentas importantes para o entendimento de sua mente, a fim de subsidiar o processo decisório de marketing tanto no nível estratégico (segmentação de mercado, posicionamento do produto/marca) quanto no nível operacional (comunicação integrada de marketing). A abordagem de marketing sobre o comportamento do consumidor tem um caráter interdisciplinar, pois recorre às contribuições de várias áreas, disciplinas e ciências que estudam o comportamento humano, para construir, de forma integrada, o conhecimento sobre aquele comportamento. No que se refere à crença e atitude, é da Psicologia, especialmente de um de seus ramos, a Psicologia Social, que provêm as maiores contribuições ao marketing, principalmente em questões ligadas à conceituação e à mensuração. Um exemplo de instrumento desenvolvido por psicólogos e frequentemente utilizado por pesquisadores acadêmicos e profissionais de marketing é a escala VALS (Values and Life Style), proposta originalmente pelo Instituto de Pesquisa de Stanford (SRI), em 1978, e atribuída a Arnold Mitchel (WINTERS, 1989). Para entender como os construtos crenças e atitudes inserem-se no processo de decisão de escolha do consumidor, Foxall, Goldsmith e Brown (1998) apresentam um esquema ilustrativo no qual esses dois elementos se configuram como os primeiros resultados de um 18 sistema que tem por input os estímulos externos do ambiente, conforme apresentado na Figura 2. Esses estímulos são processados na mente do consumidor à luz de sua percepção, de sua consciência e de seus sentimentos (desejos), gerando uma sequência de resultados que culminam com uma resposta: aceitação e rejeição. Figura 2 - Atitudes e Crenças no Processo Comportamental do Consumidor Fonte: baseado em Foxall et al. (1998). Analisando o processo ilustrado na Figura 2, percebe-se que a compreensão da mente do consumidor, em particular nos aspectos referentes a crenças e atitudes, é um componente imprescindível para dar consistência ao processo de proposição de valor e posicionamento da marca. A razão disso é que as escolhas do consumidor baseiam-se em grande medida na imagem de marca formada em sua mente e não apenas no próprio produto ou serviço que lhe é oferecido. Entender o comportamento do consumidor por meio do estudo de atitudes é, portanto, o primeiro passo do processo que conduz à conquista de confiança, interesse, preferência, culminando com fidelidade do público-alvo. 19 2.1.4 Atitude Perante a Marca a) Conceito de atitude Fishbein e Ajzen (1975, apud Garrán, 2006) afirmam haver mais de uma centena de definições de atitude e mais do que esse volume quando se trata de proposição de formas de mensurá-la, o que reflete a relevância do assunto, sua complexidade e as possibilidades de desdobramentos que ele permite pesquisar. A palavra atitude admite, portanto, diferentes acepções tanto no senso comum como no âmbito da literatura técnica. No primeiro caso, costuma-se descrever atitude como posição corporal, ou ainda, porte, jeito, postura, remetendo, muitas vezes, à reação ou maneira de ser de alguém em relação a uma pessoa, um objeto, uma situação. Em apoio a essa concepção, Wilkie (1994) expõe que o termo provém do latim, sendo usado para significar postura ou posição física, sugerindo que as manifestações físicas do corpo (atitudes) indicariam o tipo de ação que uma pessoa empreenderia. No sentido técnico, o significado de atitude remete à posição (postura) mental de uma pessoa, abrangendo aspectos como manifestação de comportamento, disposição de temperamento e até mesmo ponto de vista (WILKIE, 1994). Configuram-se, assim, duas correntes interpretativas da palavra: posição física e posição mental. No âmbito de marketing, a concepção de atitude está associada à avaliação de algum objeto, pessoa, situação, convergindo, portanto, para o significado de posição mental de uma pessoa relativamente a uma oferta (produto, serviço, marca). Em textos de marketing podem ser encontradas inúmeras definições para explicar o significado de atitude. Uma das primeiras definições mencionadas em trabalhos acadêmicos de marketing se deve a Chave (1929, apud Garrán, 2006), o qual se refere ao construto como um complexo de sentimentos, medos, desejos, convicções e até mesmo preconceitos que propiciam à pessoa um estado de prontidão para agir. Outras contribuições de estudiosos ocorreram ao longo dos anos, algumas das quais foram catalogadas por Peter e Olson (1996). Um dos primeiros autores mencionados na descrição cronológica elaborada por esses dois autores foi Thurstone (1931, apud Garrán, 2006), segundo o qual atitude é a quantidade de afeto que uma pessoa tem a favor ou contra um objeto. Outro autor mencionado na literatura, Allport (1935, apud Garrán, 2006), refere-se à atitude como um estado mental e neural de 20 pronta disposição para responder de forma consistentemente favorável ou desfavorável, organizado a partir da experiência, e que exerce influência na direção e/ou na dinâmica do comportamento. Para Fishbein e Ajzen (1975, apud Garrán, 2006), atitude pode ser descrita como uma predisposição aprendida para responder de maneira consistentemente favorável ou desfavorável em face de um dado objeto; ela está relacionada à afeição/sentimento total associada às crenças, intenções e comportamentos. Robertson (1984) acrescenta que a atitude não é neutra e geralmente age como um mecanismo causador de comportamento. Complementando sua linha de argumentação, Robertson (1984) esclarece que, quando os psicólogos sociais discutem atitude, eles enfatizam que ela é um construto hipotético, ou uma variável mediadora hipotética que age com a finalidade de organizar os estímulos provenientes do ambiente. Na concepção do autor, atitudes são, pois, orientações psicológicas internas, orientações que existem na mente do consumidor. Schiffman e Kanuk (2000) apoiam o argumento de que as atitudes são o resultado de processos psicológicos, e completam afirmando que elas não são diretamente observáveis, mas devem ser deduzidas a partir do que as pessoas dizem ou fazem. Hawkins, Best e Coney (1998) oferecem um conceito mais voltado para o contexto de marketing. Segundo os autores, atitude é uma organização psíquica duradoura de processos motivacionais, perceptuais e cognitivos relativamente a algum aspecto do ambiente. Trata-se do modo como alguma pessoa pensa, sente e age com respeito a algum aspecto do ambiente como uma loja, um programa de televisão, um produto, uma marca, configurando uma orientação geral quanto a um objeto. Conforme explica Robertson (1984), ao perceber um estímulo, o consumidor usa a atitude (predisposição aprendida) com a finalidade de categorizá-lo favorável ou desfavoravelmente, para então manifestar um comportamento como resposta ao estímulo (compra ou não compra). Triandis (1971, apud PETER e OLSON, 1996) inclui três componentes constituidores do construto atitude, cobrindo toda a hierarquia do comportamento do consumidor: cognitiva (consciência, crença, pensamento e conhecimento); afetiva (sentimentos e avaliações positivas ou negativas a respeito de um objeto, ou emoções que o objeto evoca); “conativa” (conotativa) ou comportamental (ação, intenção de agir ou comportamento real direcionado ao objeto). Observa-se que, na abordagem de Triandis (1971, apud PETER e OLSON, 1996), 21 a crença é parte integrante do processo de formação de atitude, figurando nele como elemento essencial, opinião que converge para a de Bennett e Kassarjian (1975, apud Garrán, 2006). b) Conceito de crenças As crenças são um tema frequentemente encontrado em textos e pesquisas de sociólogos, antropólogos, psicólogos e psicólogos sociais, sendo normalmente referidas às imagens mentais, a um pensamento descritivo que uma pessoa possui com respeito a qualquer objeto, pessoa, instituição, evento. Muitas vezes, elas são exteriorizadas por meio de expressões como “eu acredito/creio que/em...”. Fishbein e Ajzen (1975, apud Garrán, 2006) consideram que as crenças de uma pessoa, de uma forma genérica, são representações decorrentes de julgamentos relativamente aos vários aspectos de seu mundo e da compreensão que ela tem a respeito de si mesma. Esses autores complementam o conceito acrescentando que, na formação da crença, estabelece-se uma ligação entre dois elementos do universo de uma pessoa, ou seja, há uma associação entre um objeto e uma característica ou atributo: por exemplo, crença do consumidor de que um produto possua certos atributos, ou de que um determinado comportamento acarretará uma consequência específica. Fishbein e Ajzen (1975 apud Garrán, 2006) admitem serem as crenças conceitos essenciais para o entendimento de atitude, embora não as considerem como um componente dela. Os autores partem do pressuposto de que o ser humano, como um organismo essencialmente racional, utiliza a informação disponível para fazer julgamentos e avaliações e para tomar decisões. Dessa forma, baseada na observação direta ou em informação recebida de fontes externas, ou mediante inferências, uma pessoa aprende ou forma um certo número de crenças a respeito de um objeto, associando-o a alguns atributos. E a totalidade de crenças de uma pessoa comporá uma base de informações para a determinação de atitudes, intenções e comportamentos. Bennett e Kassarjian (1975 apud Garrán, 2006) oferecem um conceito de crença mais abrangente, considerando-a como equivalente à opinião. Eles a interpretam como uma cognição emocionalmente neutra, ou seja, o conhecimento de alguém sobre algum aspecto de um objeto do ambiente: aquilo que uma pessoa “sabe” ser verdadeiro, a partir de seu próprio ponto de vista, o que é representado por fatos sobre um objeto e por como ela os vê, em um determinado momento e sob uma circunstância específica. 22 Mais sintéticos, Sheth, Mittal e Newman (2001) conceituam crenças como cognições ou pensamentos descritivos que uma pessoa mantém a respeito de alguma coisa ou pessoa, interpretando-as como expectativas quanto ao que alguma coisa é ou não é, ou quanto ao que determinado objeto fará ou não fará. c) Diferenças entre atitude e crenças Uma maneira imediata de diferenciar os dois conceitos seria interpretar crença como a opinião de alguém sobre algum objeto e atitude como uma avaliação geral de determinado objeto, a qual envolve gostos e aversões por tudo aquilo que possa ser considerado no âmbito do universo de conhecimentos do consumidor, incluindo o produto em si, empresas, lojas, propagandas, experiências passadas e marcas. Bennett e Kassarjian (1975 apud Garrán, 2006) são mais precisos na identificação de diferenças entre os dois construtos, os quais, quando mencionados nos textos de marketing, costumam aparecer simultaneamente. Os dois autores afirmam que uma diferença principal entre atitude e crença reside no fato de a atitude ser, por definição, não-neutra, enquanto que a crença tem por característica a neutralidade. Isso significa que é possível um eventual consumidor manifestar uma crença (opinião) quanto a uma determinada marca de produto, suas características, atributos positivos e negativos, sem que uma atitude esteja associada àquela mesma marca. A marca e o produto existem, podem até ser necessários, mas nem por isso despertar qualquer sentimento/atitude no consumidor. A mesma linha de argumentação é adotada por Tomanari (2003), para quem crenças são consideradas padrões organizados de cognições e percepções de uma pessoa sobre um objeto, as quais podem ajudar a moldar suas atitudes, mas não envolvem, necessariamente, gostar ou desgostar. Complementando, as crenças podem ter por base conhecimento, opinião ou fé, comportando ou não uma carga emocional, e as atitudes compreendem avaliações, sentimentos e tendências de ação duradouros, que podem ser favoráveis ou não a algum objeto, pessoa, ideia, marca, produto. Espinoza (2004) reforça tal perspectiva ao argumentar que, mesmo que a atitude seja afetiva em sua essência, ela não é o sentimento em si, mas sim uma avaliação desse sentimento. Por outro lado, ainda que Bennett e Kassarjian (1975 apud Garrán, 2006) admitam a existência de crenças sem que, necessariamente, alguma atitude esteja associada a elas, esses autores ponderam não ser possível existir atitude sem uma crença anterior, uma vez que as atitudes se formam a partir do conhecimento do universo externo. 23 Sumarizando os conceitos e definições discutidos, infere-se que a atitude constitui um mecanismo de avaliação geral duradoura, favorável ou desfavorável, direcionada a um determinado objeto (pessoa, ideia, produto, serviço, marca, lugar, evento, entidades, situação). Atitudes têm origem nas crenças relacionadas a esse objeto e nos sentimentos provocados por ele no indivíduo, conduzindo-o a uma tendência de ação coerente com tal avaliação. Isso não elimina o papel dos componentes crenças, afeto e comportamento no processo de escolha, mas apenas os reclassifica como formadores da avaliação geral, e não como sinônimos de atitude. Dessa forma, como parte do processo comportamental vivido pelo consumidor, atitudes emergem e moldam-se a situações particulares do cotidiano, conferindo sentido a um objeto em particular, servindo de suporte para que o indivíduo possa equacionar e solucionar problemas de natureza comportamental. Elas forjam padrões de resposta que correspondem a elementos facilitadores do processo decisório de escolha; uma vez que estejam formadas na mente e consolidadas em sua memória, o consumidor prescindirá de experimentar novamente todo o processo comportamental em relação ao mesmo objeto. Conclui-se daí que as atitudes evitam que os indivíduos se coloquem em situações que requeiram avaliações a cada contato com um objeto, pessoa, situação, evento, produto, marca, o que torna facilitadas suas decisões no cotidiano. d) Atitude e envolvimento Ao se analisar a linha conceitual de Hawkins et al. (1998), com respeito ao construto atitude, a qual enfatiza o fato de ele referir-se a uma organização psíquica envolvendo processos motivacionais, perceptuais, cognitivos e comportamentais, é oportuno considerar um importante desdobramento relacionado ao comportamento do consumidor. Trata-se do envolvimento pessoal, ou seja, a magnitude da importância ou do interesse despertado por um estímulo em uma determinada situação. Mais específicos, Peter e Olson (1996), acentuam que o envolvimento reflete o grau de interesse, como resultado de forte motivação e da relevância de um produto, serviço, marca para um consumidor, em um contexto específico. Acrescentam, ainda, que o nível de envolvimento do consumidor em uma situação de escolha, elemento relevante para compreender o comportamento desse consumidor, é moldado pelos componentes cognitivos, afetivos e “conativos” da atitude, os quais agem de forma hierárquica relativamente àquele nível. E completam, afirmando que os três componentes atitudinais são interdependentes e 24 influenciam-se reciprocamente, conferindo consistência entre o que as pessoas pensam, como elas sentem e como agem em seu comportamento de escolha. Segundo destacam Peter e Olson (1996), o envolvimento direciona a percepção seletiva dos estímulos que provêm do ambiente e, consequentemente, condiciona a atenção que o consumidor dispensará ao estímulo. Com referência ao componente cognitivo, por exemplo, Peter e Olson (1996) afirmam que esse aspecto, que envolve consciência e conhecimento a respeito do produto ou marca, será mais destacado quanto maior for o nível de envolvimento do consumidor, e o resultado será uma busca mais intensa e ampla de informação, para reduzir a possibilidade de dissonância cognitiva. Correspondência semelhante pode ser apontada no nível afetivo: um objeto que demanda alto grau de envolvimento, provavelmente, despertará emoções, sensações e sentimentos fortes, os quais se manifestarão na forma de interesse e preferência, podendo, também, estar associados à dissonância cognitiva. Segundo destacam Peter e Olson (1996), o envolvimento direciona a percepção seletiva dos estímulos que provêm do ambiente e, consequentemente, condiciona a atenção que o consumidor dispensará ao estímulo. Uma consideração importante relacionada ao comportamento do consumidor é o fato de que cada pessoa pode sentir diferentes níveis de envolvimento em determinadas situações de consumo e em face das características e tipos de produto: se um produto/marca configurar uma aquisição que represente alto valor para o consumidor e estiver fortemente vinculada a sua autoimagem, espera-se que o nível de envolvimento seja alto. Por outro lado, uma situação de compra de produtos de conveniência, que, em geral, possuem pequeno valor monetário e oferecem baixa conexão com a autoimagem, o grau de envolvimento provavelmente será baixo e o grau de dissonância cognitiva será praticamente nulo. Os vínculos que o consumidor estabelece com uma marca dependem em grande medida de suas atitudes. Isso se explica pelo fato de suas decisões de escolha basearem-se, com maior probabilidade e intensidade, nas características intangíveis, nos aspectos simbólicos, na personalidade da marca e nas associações mentais estabelecidas com ela do que nas características funcionais do produto e nos benefícios tangíveis dele decorrentes (ELLWOOD, 2004). 25 Especificamente no que se refere à personalidade da marca, Jennifer Aaker (1997) desenvolveu uma pesquisa sobre o tema, na qual apontou diversas implicações teóricas e práticas com respeito ao uso simbólico da marca. Aaker (1997) define formalmente personalidade da marca como o conjunto de características humanas associadas à marca. Em sua pesquisa, a autora descreve cinco dimensões da personalidade humana e estabelece um paralelismo entre elas e a personalidade da marca, no âmbito do comportamento do consumidor, realçando, ainda, o uso simbólico da marca como elemento facilitador da criação de vínculos com os clientes, distinguindo-a das marcas concorrentes. Aaker (1997) propõe um esquema teórico do construto personalidade da marca determinando o número e a natureza das cinco dimensões de personalidade da marca (Sinceridade, Entusiasmo, Competência, Sofisticação e Robustez), criando e validando uma escala de medida dessas dimensões. Azoulay e Kapferer (2003) discutem com profundidade sobre se as escalas de personalidade de marca realmente medem a personalidade de marca, argumentando que as escalas correntemente utilizadas não medem de fato a personalidade de marca, mas mesclam um conjunto de dimensões da identidade de marca, as quais necessitariam ser consideradas de forma separada. Baseada no modelo de Aaker (1997, 2007), Machado (2012) analisa, em um universo específico de marcas de distribuidor, o impacto das cinco dimensões da personalidade da marca nos vários níveis de lealdade à marca – cognitivo, afetivo, conativa e de ação, encontrando evidências empíricas do efeito de algumas dimensões sobre a fidelidade do cliente à marca. e) Atitude, envolvimento, identidade e imagem de marca Ao conceituarem marca, Kotler e Keller (2006) realçam dois importantes componentes: identidade e imagem. A identidade se refere a como uma empresa, produto/marca procura ser conhecida e posicionada; pode ser entendida como um conjunto de associações que a empresa procura criar ou manter na mente do consumidor. Para que a identidade pretendida seja eficaz, é necessário que exerça três funções, segundo os dois autores: estabelecer a personalidade do produto e a proposição de valor, comunicar essa personalidade de forma diferenciada e transmitir força emocional. A imagem de marca diz respeito ao modo como as pessoas veem, descrevem e percebem a empresa e seus produtos, compreendendo, portanto, um conjunto de associações mentais feitas pelo consumidor bem como suas percepções. Conclui-se do exposto que imagem e identidade devem convergir, 26 lembrando que identidade de marca depende primordialmente de uma ação da empresa, enquanto que imagem situa-se no domínio da mente e dos sentimentos do consumidor. Bacha (2005) elucida a questão referente à interligação dos conceitos de atitude e imagem de marca, argumentando que a imagem se desenvolve a partir de crenças, atitudes e impressões, falsas ou verdadeiras, que o consumidor tem de uma empresa, produto ou marca; ela depende da maneira como o consumidor decodifica os sinais emitidos pela empresa em todos os seus pontos e momentos de contato. Pode-se concluir, então, que atitudes, crenças, identidade e imagem são conceitos sempre presentes no posicionamento da marca, o qual compreende as estratégias de marketing de que uma empresa lançará mão para criar e inserir a identidade de sua marca na mente dos consumidores com o propósito de influenciar suas impressões mediante a formação de uma imagem que seja coerente com a identidade pretendida. O posicionamento visa, portanto, à ocupação de um espaço na mente do consumidor e, consequentemente, atitudes e crenças figuram como elementos centrais da análise do comportamento de escolha do consumidor com relação àquela estratégia empresarial. Esses construtos devem sempre ser considerados para que se possa assegurar da existência de coerência entre identidade e imagem, ou seja, para que se alcance correspondência entre a percepção da empresa sobre sua própria oferta e a percepção do consumidor sobre a empresa, seu produto e sua marca. Perez (2004) acentua a estreita vinculação entre os componentes da atitude e o posicionamento de marca, afirmando que esse último gera três modalidades de respostas do consumidor, as quais coincidem com os componentes da atitude descritos por Triandis (1971, apud PETER e OLSON, 1996): cognitivo (notoriedade, consciência e conhecimento da marca e dos seus benefícios e utilidades funcionais), afetivo (qualidade percebida e associações emocionais, estima, preferência) e conativo (ação de compra, de adesão à marca e, em última instância, fidelidade à marca). A seguir serão descritas com mais detalhes as dimensões da marca, segundo exposição de Ellwood (2004), as quais reproduzem as respostas esperadas do consumidor ao posicionamento de marca. Ellwood (2004) elucida a dimensão cognitiva da marca como o reflexo da identificação precisa das necessidades funcionais e declaradas do consumidor e está associada aos benefícios racionais, concretos que a marca lhe pode proporcionar, os quais devem ser comunicados por meio de mensagens claras e baseadas na lógica do raciocínio. No caso de bancos, por exemplo, podem ser comunicados benefícios como tamanho da rede, taxas baixas 27 de administração em fundos de investimento, sistema de pontuação para redução de taxas de serviços etc.. É necessário, entretanto, que haja coerência entre a dimensão cognitiva da marca e a dimensão cognitiva da atitude. Empresas que possuem uma família de produtos e serviços, como é o caso dos bancos, podem se beneficiar do entendimento e da definição clara da dimensão racional e da promessa básica e universal inserida no posicionamento genérico da marca, pois terão, com isso, aumentada a probabilidade de estender o conceito para toda a oferta. Na dimensão emocional/afetiva da marca, Ellwood (2004) comenta que, se uma determinada marca conseguiu ser incluída na lista de entrada do consumidor, graças a um benefício racional implícito, ao compará-la com outras marcas que oferecem benefícios racionais idênticos, ele fará sua seleção e escolha tendo por base os benefícios emocionais diferenciadores. O benefício emocional representa um forte estímulo e um atrativo para conquistar a preferência do consumidor por estar associado aos seus sentimentos e sensações com relação à marca. Muitas vezes, o benefício emocional gera desejo impulsivo, o qual pode, posteriormente, converter-se em benefício racional (ELLWOOD, 2004). Outro aspecto a ser considerado é que o vínculo emocional pode estar associado ao quanto uma determinada marca é importante para o consumidor. Em situações competitivas em que há relativa facilidade de imitar e reproduzir benefícios racionais similares, como ocorre com bancos, a busca de estabelecimento de vínculo emocional pode conferir à marca um elemento de diferenciação importante. Ellwood (2004) destaca quatro modalidades de aprovação da marca pelo consumidor no tocante aos benefícios de caráter emocional: a) Aprovação ideológica: sistema de crenças Crenças e convicções arraigadas na mente do consumidor são determinantes para moldar-lhes as atitudes relativamente a vários aspectos de seu comportamento e de suas decisões de escolha, e as marcas permitem confirmar e reforçar as crenças e os valores mais significativos para os consumidores. As crenças podem provir de várias fontes, especialmente do ambiente familiar e de convívio social, e elas são difíceis de mudar. Dessa forma, quando 28 uma marca alcança aprovação, ideologicamente, há muito mais probabilidade de ela conquistar a preferência do consumidor. b) Aprovação psicológica A identificação de um consumidor com uma determinada marca pode se dar por meio da imagem que ela projeta, principalmente quando essa imagem converge para suas características de personalidade e coincide com a imagem que esse consumidor desejaria projetar para outras pessoas, de seu convívio ou não, ou quando transmite algum elemento estimulante de satisfação psicológica, envolvendo aspectos como status, estilo de vida e posição social. c) Aprovação sociológica (social) Uma característica inerente ao ser humano é o gregarismo e, nessa condição, as pessoas procuram, segundo uma hierarquia de necessidades, adaptar-se aos seus grupos de contato e inspirar-se em grupos de referência, tentando alcançar reconhecimento de seus membros. Esses grupos podem ser a família, os amigos, os colegas de trabalho e de clube e todo o tipo de agrupamento social formal. As marcas representam elementos simbólicos de afirmação pessoal e de expressão de posição social, e sua importância será mais forte quanto maior a representatividade do grupo para o indivíduo. Diferentemente da aprovação ideológica, mais duradoura, a aprovação sociológica apresenta natureza mais volátil (ELLWOOD, 2004). d) Aprovação cultural A cultura, como personalidade de uma sociedade, é composta por crenças, valores e costumes compartilhados pelos membros de uma comunidade, cidade, região ou país. Algumas marcas exploram a questão cultural a fim de estimular sentimentos afetivos no consumidor, quando ele se identifica com a cultura referenciada na mensagem transmitida pela marca. 2.2 Gestão da Marca e Brand Equity Devido a sua importância para o negócio/empresa como um todo e para a elaboração da estratégia de marketing e o desempenho de atividades operacionais, a marca deverá estar presente no processo gerencial, conferindo identidade e propósito às ações a serem empreendidas, além de representar ativo intangível que interfere decisivamente no valor 29 patrimonial da empresa. Para que haja efetividade, é necessária a integração do conjunto de atividades, além do comprometimento e visão de longo prazo (KHAUAJA, 2005, 2008). Nesse contexto, ganha evidência o processo denominado Branding – Gestão de Marca, conceito explorado na literatura de marketing e na prática empresarial, principalmente em dois de seus mais significativos desdobramentos: valor patrimonial da marca (brand equity) e recall da marca (a intensidade de lembrança da marca na mente do consumidor). Keller e Machado (2003, 2006) interpretam branding como um conjunto de atividades estratégicas e tático/operacionais destinadas a aperfeiçoar a gestão das marcas de uma organização, de modo a proporcionar-lhe diferencial competitivo, o que implica criar valor para a marca e mantê-lo ao longo do tempo. As atividades estratégicas dizem respeito aos processos de definição do posicionamento: estratégia do produto no mercado, incluindo diferenciação dos concorrentes e de arquitetura de marcas; as atividades tático/operacionais compreendem pesquisa de mercado, design, naming, comunicação, avaliação financeira e proteção legal. O desenvolvimento de uma marca requer ainda considerar outros elementos direta ou indiretamente relacionados à marca, como, por exemplo, precificação do produto e inovação. Ressalte-se, todavia, que apenas a gestão integrada de todas atividades pode ser entendida como branding. O uso isolado de qualquer atividade não pode ser considerado branding. Olins (2003) estabelece um conjunto de elementos ou diretrizes com a finalidade de balizar o processo de gestão de marcas das empresas: a) Observância dos quatro vetores: a compreensão de uma marca deve partir da consideração dos seguintes vetores, os quais podem ser interpretados como os quatro sentidos da marca: Produto, Ambiente, Comunicação e Comportamento. O produto é o que a empresa faz e oferece à venda. O ambiente representa a organização, onde o produto é feito e vendido. A comunicação refere-se a como a empresa informa e persuade cada consumidor a respeito daquilo que oferece. O comportamento descreve o modo como cada um colabora e interage com outros indivíduos ou organizações. b) Arquitetura da marca: A arquitetura da marca se constroi a partir de três elementos, o primeiro dos quais é o componente corporativo. Trata-se da utilização de um nome e de uma proposta visual para descrever aquilo que a empresa faz. O 30 segundo elemento destina-se à validação/endosso, no caso de uma organização com várias marcas, cada qual com um nome próprio e identidade singular (Grupo ACCOR e as marcas da cadeia: Sofitel, Pullman, Novotel, Mercure, Suitehotel, Ibis, Formule 1, Motel6 e Studio6 etc.). O terceiro elemento é o individualizado (branded), segundo o qual cada unidade ou marca é projetada separadamente e é vista como sendo completamente independente, ainda que administrada por uma única organização. c) Invenção e reinvenção e mudança de nome: ao se inventar uma nova marca, começa-se de um papel virgem, não há qualquer trabalho prévio nem se configura uma atividade empresarial girando em torno dele. Por outro lado, ao se reinventar uma marca o processo é diferente; já existe uma estrutura, uma cultura, uma tradição, reputação. Nesse caso, a empresa terá que se reinventar, reposicionando o produto/marca. d) Qualidade do produto: ao lançar ou relançar uma marca, a empresa tem que assegurar o nível de qualidade do produto. Produto com qualidade superior e preço e serviços compatíveis representa uma fonte de vantagem competitiva. Entretanto, produto com qualidade inferior é uma garantia de insucesso no médio e longo prazos. e) Público interno e público externo: as marcas assumem uma dupla tarefa: persuadir quem está fora, o consumidor, a comprar, e persuadir quem está dentro, o colaborador, a acreditar. Se não compreender e satisfizer o cliente, o fracasso será inevitável. As marcas podem morrer por falta de clientes ou suicidar-se pela má qualidade da oferta, uma vez que o quadro de colaboradores (pessoal interno) poderá até mesmo destruir a base de clientes. f) Diferenciadores ou ideias centrais: um produto ou um serviço deve oferecer algum diferencial, ou seja, deve haver algo nele singular, único. A diferença pode provir algumas vezes de uma ideia concebida no seu design. A concepção de um produto deve conduzir à expectativa de que ele seja mais atraente, elegante, mais fácil de utilizar, ou mais avançado tecnologicamente em um mercado competitivo. 31 g) Romper com o modelo: o sucesso de muitos produtos inovadores pode estar ligado à rejeição de convenções existentes e arraigadas de um negócio e ao oferecimento de algo inteiramente inédito como, por exemplo, foi o caso da Apple, surgida em 1976 (LINZMAYER, 1999), a qual rompeu com o modelo tradicional. h) Redução de risco. A redução de risco é uma preocupação permanente dos profissionais de qualquer área funcional da empresa, sendo consumidos muito tempo e esforço nesse processo. Por outro lado, deve-se observar que toda gestão de marcas implica risco. O trabalho de pesquisa é útil, mas não pode ser considerado uma muleta, pois, embora seja uma ferramenta para reduzir o risco, não evita ou anula o risco inerente à gestão de marcas. i) Promoção: Uma marca desconhecida não sobreviverá. A comunicação, informativa e persuasiva, constitui elemento essencial para o posicionamento da marca no ambiente competitivo. j) Distribuição: a Internet mudou substancialmente os padrões de comunicação e, indiretamente, afetou alguns aspectos de distribuição de alguns produtos e serviços. Ressalte-se a importância do fator cobertura, na distribuição. Para se gerir a distribuição, é necessário conhecimento do potencial de mercado, da capacidade de produção e otimização da logística como pré-requisito para que o produto sempre esteja disponível no ponto de venda. Todos os esforços de comunicação e promoção convergem para o ponto de venda, seja ele online ou offline. Se o produto estiver disponível no lugar e na hora certa, a chance de conquista do consumidor se amplia. k) Coerência, clareza: toda a experiência com a marca, do primeiro contato até o último tem o próposito de inspirar confiabilidade e coerência: a marca tem que ser congruente, onde quer que se estabeleça contato com ela. Uma questão recorrente prende-se à avaliação do valor da marca (Brand Equity) ou, por extensão, ao valor patrimonial representado pela marca. Trata-se de um conceito que admite diferentes vertentes interpretativas, segundo uma variedade de propósitos. Entretanto, de forma geral, é subjacente ao conceito a tentativa de estabelecimento de uma relação de 32 benefício mútuo entre consumidores e produtos / empresa, convertendo-se a marca em elemento moderador no processo relacional (VARGAS NETO, 2003). Destaque-se, preliminarmente, que Raggio e Leone (2007) propõem um esquema conceitual estabelecendo uma distinção entre dois construtos: brand equity e brand value. O primeiro é concebido como um construto intrapessoal que modera o impacto das atividades de marketing sobre as ações dos consumidores. Ele implica um foco baseado no consumidor, além de representar um dos inúmeros fatores que contribuem para o brand value. Esse último construto, definido pelos autores como valor de venda ou de substituição de uma marca, implica uma perspectiva baseada na empresa. Os autores destacam que, sob uma ótica gerencial, a meta final da gestão de marca e da pesquisa de brand equity deveria ser a compreensão de como alavancar o patrimônio (equity) para criar valor (value). Raggio e Leone (2007) acreditam que uma das principais razões para a falta de uma medida de brand equity genericamente aceita reside no fato de ambos os conceitos mencionados serem tratados frequentemente como o mesmo construto. A seguir serão apresentados alguns conceitos de Brand Equity, segundo autores considerados referência no tema. Brand Equity, de acordo com definição de Aaker (1998, p.16), é o “conjunto de ativos e passivos ligados a uma marca, seu nome e seu símbolo, que se somam ou se subtraem do valor proporcionado por um produto ou serviço para uma empresa e/ou para os consumidores dela”. O conceito proposto por Serralvo (2008), centrado no cliente, interpreta Brand Equity como o conjunto de atributos intangíveis que a marca consegue transferir para a oferta (produto ou serviço) da empresa. Ele é representado pelo conjunto de associações positivas (funcionais ou emocionais) relacionadas à marca, conferindo-lhe prestígio e distinção. Kotler e Keller (2006) interpretam Brand Equity sob uma ótica abrangente e balanceada, considerando-o como o valor agregado atribuído a produtos e serviços, acrescentando que esse valor pode se refletir no modo como os consumidores pensam, sentem e agem em relação à marca, bem como nos preços, na participação de mercado e na lucratividade que a marca proporciona à empresa. 33 Rust, Zeithaml e Lemon (2000) consideram Brand Equity como importante fator indutor do valor que a empresa/marca pode proporcionar ao consumidor/cliente e acrescentam ser ele uma avaliação subjetiva e intangível da oferta (marca) da empresa, feita pelo cliente, fundada em elementos intangíveis e não explicados pelos atributos objetivos. É uma avaliação moldada pelas estratégias e táticas da empresa, sendo influenciada pelo cliente mediante experiência e associações com a marca, envolvendo os seguintes elementos determinantes: a) Percepção e conhecimento da marca pelo cliente; b) Atitudes do cliente com relação à marca; c) Percepção do cliente relativamente à dimensão ética da marca. Das definições de Brand Equity apresentadas infere-se que o conceito a ele subjacente admite abordagens sob duas perspectivas ou dimensões, as quais, embora complementares, sustentam-se em premissas distintas no que se refere ao construto valor: perspectiva econômico/financeira (conceito orientado para a empresa) e perspectiva de marketing (conceito orientado para o consumidor/cliente). Cada abordagem requer uma forma de mensuração própria (VARGAS NETO, 2003). As pesquisas e aplicações de brand equity focam predominantemente aspectos financeiros nas avaliações e nos instrumentos de análise. Vargas Neto (2003), apoiado em pesquisas de Morgan (2000) e Feldwick (2002), cita algumas implicações do uso da abordagem orientada para a empresa: a) Representa um ativo intangível a ser administrado pela empresa e a ser incluído no balanço da empresa; b) Ajuda a estabelecer um preço para efeito de venda da marca; c) Proporciona receita adicional no fluxo de caixa da empresa, decorrente da venda do produto com a marca, comparativamente à venda sem a marca; d) Permite o estabelecimento de um preço premium e redução dos gastos com promoção além de aumento no potencial de transação; e) Favorece a imunidade contra a ação da concorrência. 34 Sob a perspectiva de orientação para a empresa, é possível estabelecer-se um paralelo entre dois conceitos ligados aos ativos intangíveis da empresa: customer equity (valor do cliente para a empresa ou valor vitalício do cliente) e brand equity. Especificamente, o valor do cliente para a empresa é uma medida destinada a determinar o valor que um cliente tem para uma empresa durante sua vida de relacionamento e consumo (BLATTBERG; DEIGHTON, 1996). Em trabalho mais recente, Blattberg, Getz e Thomas (2001), procuraram comparar os dois construtos (abordagens), lembrando que são semelhantes, por serem utilizados para medir o valor intangível dos ativos de marketing da empresa, além de convergirem para um interesse central, a fidelidade do cliente. No entanto, ainda que complementares, os construtos admitem diferenças e Blattberg et al. (2001) as ilustram, conforme descrito no Quadro 2. Quadro 2 - Abordagens de Brand Equity e Customer Equity e a Gestão de Marketing Atividades de Brand Equity Customer Equity Marketing Qualidade de Produto e Criar forte preferência do Criar altas taxas de retenção Serviço cliente Propaganda Promoção Desenvolvimento Produto Criar imagem de marca e Criar afinidade com o cliente posicionamento Tirar o máximo do valor da Criar compra repetida e marca aumentar o valor ao longo da vida do Usar o nome da marca para Desenvolver produtos para criar flancos e produtos vender à base instalada de relacionados clientes Segmentação Características do cliente e Segmentação comportamental segmentação com base em a partir da base de dados do benefícios cliente Canais de Distribuição Sistema de distribuição em Distribuição direta ao cliente múltiplos estágios Criar afinidade Incrementar a imagem de marca Serviço ao Cliente Fonte: Adaptado de Blattberg et al. (2001). Com respeito à perspectiva de marketing, baseada no cliente, altera-se a abordagem de valoração e aplicação de brand equity. Sob essa abordagem, considera-se que o verdadeiro valor da marca está baseado nos clientes que irão garantir os fluxos futuros de receita da empresa. O valor da marca será determinado pelo grau de familiaridade dos consumidores 35 com ela e por até que ponto eles conservam na memória associações mentais favoráveis, fortes e únicas a essa marca (KELLER, 1993). Ressalte-se que os vínculos da marca com as pessoas são estabelecidos por meio de associações específicas de pensamentos e sentimentos e do conhecimento que delas se obtém mediante dois mecanismos psicológicos internos: percepção da marca, incluindo reconhecimento e recordação, e imagem da marca, atrelada às várias associações singulares ativadas na memória que se fazem com ela (KELLER, 1993). A percepção da marca, cujo significado sugere a capacidade do consumidor de identificá-la sob diferentes condições e situações, ou seja, o conhecimento da marca representa a dimensão básica de seu valor e o ponto de partida para a pesquisa do comportamento do consumidor com relação a ela (CRESCITELLI e SHIMP, 2012). Entretanto, embora uma determinada marca seja percebida, ela só terá valor se for reconhecida pelo consumidor, despertar nele uma atitude favorável e interesse. Por essa razão, brand equity advém primordialmente do reconhecimento da marca, cujo significado está associado à capacidade de confirmação, pelo consumidor, de exposição anterior à marca, quando ela lhe for apresentada. Em um nível mais profundo, encontra-se a dimensão recordação (lembrança) da marca, cujo significado está ligado à capacidade de identificação da marca pelo consumidor em condições diversas. A recordação se situa além do reconhecimento da marca, pois poderá ser evocada espontaneamente, sem que haja algum estímulo. Keller (2003) afirma que a percepção da marca, no que diz respeito às suas dimensões, é um componente essencial no comportamento de compra do consumidor, por aumentar a probabilidade de a marca ser incluída como alternativa de escolha, quando o consumidor considera a compra de um determinado produto. Além disso, o nível de recordação pode ser decisivo em situações de compra de alto envolvimento e risco. Considere-se, ainda, que a percepção da marca influencia a intensidade de associações mentais do consumidor ao compor a imagem de marca (KELLER, 2003). Os dois desdobramentos da percepção mencionados devem figurar como elementos essenciais na proposição de valor de uma marca, quando se pretende estudar o comportamento do consumidor. Aaker (1998) sugere a figura de uma pirâmide para ilustrar os diferentes níveis que a dimensão da percepção da marca pode assumir (Figura 3). 36 Figura 3. A pirâmide da percepção da marca Fonte: adaptado de Aaker (1998) O segundo mecanismo (dimensão) relacionado ao conhecimento da marca é a imagem da marca, a qual reflete as associações que são ativadas na memória do consumidor quando ele pensa em uma marca específica (CRESCITELLI e SHIMP, 2012). Bacha (2005) conceitua imagem de marca como um conjunto de associações mentais projetadas tanto no aspecto de entidade física como no domínio emocional, podendo corresponder, ainda, à descrição que os consumidores fazem de uma marca. Considera-se que a imagem de marca é moldada por uma multiplicidade de associações desenvolvidas pelo consumidor ao longo do tempo e desenvolvida a partir de crenças, atitudes e impressões falsas ou verdadeiras que o consumidor possui de uma empresa ou produto, as quais dependem da maneira como ele decodifica os sinais emitidos por uma empresa em todos os seus pontos de relacionamento e contato. A imagem da marca pode ser analisada em duas dimensões, tendo por referência as associações à marca, as quais moldam o significado da marca para o consumidor (CRESCITELLI e SHIMP, 2012). A primeira dimensão refere-se aos tipos de associações que o consumidor pode fazer com a marca, refletidas nos seus pensamentos e sentimentos com relação a ela. Isso envolve, em primeiro lugar, a avaliação dos atributos diretamente relacionados ao produto (especificações, tamanho, cor, características de desempenho) e dos atributos não relacionados ao produto (informações, preço, embalagem, tipo de usuário e de uso do produto/serviço). Em segundo lugar, aparecem os benefícios associados à posse e uso do produto, os quais se subdividem em: funcionais – diretamente vinculados a utilidade intrínseca do produto; simbólicos – representados à necessidades de aprovação social 37 expressão pessoal; experienciais – sensações experimentadas pelo consumidor ao usar o produto. Finalmente, há a avaliação geral da marca, determinada pela atitude do consumidor, a qual constitui o nível mais alto de abstração dentre os tipos de associação à marca. A atitude depende dos atributos e benefícios associados à marca e formam a base sobre a qual se sustenta o comportamento do consumidor e seu vínculo com a marca (CRESCITELLI e SHIMP, 2012). A segunda dimensão da imagem de marca diz respeito ao fato de que as marcas têm personalidade própria e única, singular. Jeniffer Aaker (1997), conforme mencionado anteriormente, identificou um grupo de cinco dimensões da personalidade de marca: a) Sinceridade: marcas percebidas como realistas, honestas, saudáveis; b) Entusiasmo: marcas vistas como ousadas, vivas, atualizadas, imaginativas; c) Competência: marcas consideradas confiáveis, inteligentes, bem sucedidas; d) Sofisticação: marcas percebidas como de classe superior, charmosas; e) Robustez: marcas tidas como fortes, associadas à liberdade. Keller (2003) considera que essa dimensão está atrelada a até que ponto as associações com a marca são favoráveis, fortes e singulares. Com relação ao primeiro caso, as associações à marca, favoráveis ou desfavoráveis, somente serão relevantes se os atributos e benefícios forem considerados importantes ou não pelos consumidores, o que, muitas vezes, depende do contexto em que são feitas. Em outros termos, o grau das associações pode variar segundo sua importância e a capacidade de a empresa entregar as associações prometidas. O segundo elemento qualificador das associações é a força com que elas surgem na memória do consumidor, como ele as interpreta e o quanto consegue registrá-las e armazenálas. Isso poderá depender da quantidade e da qualidade da informação, da experiência com a marca e da comunicação da marca. O terceiro elemento refere-se à singularidade, ou seja, a exclusividade das associações à marca, se elas podem ou não ser compartilhadas com outras marcas concorrentes. 38 Em síntese, na abordagem de Brand Equity baseada no cliente, considera-se que o verdadeiro valor da marca sustenta-se nos clientes que irão garantir os fluxos futuros de receita da empresa, mas é necessário que a empresa se assegure de que cria, oferece e entrega valor superior. Nessa perspectiva, Brand Equity está associada a aspectos como qualidade superior, diferenciação, identificação com o consumidor, afinidade entre consumidor e marca, benefícios funcionais, sociais e emocionais e atitude. Na abordagem de Brand Equity subordinada à perspectiva de marketing sobressai-se o conceito de valor para o cliente, o qual pressupõe uma avaliação feita por ele dos benefícios percebidos e dos sacrifícios a serem assumidos no processo de escolha de uma determinada marca. Nesse sentido, a percepção do cliente, ao se defrontar com uma situação de escolha entre marcas alternativas, decorre de uma multiplicidade de elementos atrelados aos benefícios funcionais, emocionais, sociais e contingenciais que compreendem seu comportamento de escolha. Infere-se do exame das duas abordagens, tendo por referência o construto valor, que, enquanto a perspectiva da empresa está centrada predominantemente no valor do cliente/consumidor para empresa como fonte de geração de valor para os acionistas e proprietários, na perspectiva de marketing, busca-se criar valor para o cliente/consumidor. As duas abordagens não estão dissociadas, elas se complementam, uma vez que o valor gerado para o cliente é a fonte do valor da marca, entendido como um valor patrimonial no sentido de ativo intangível. Ainda com relação à ênfase atribuída a cada abordagem, observa-se que a definição de Aaker (1998) privilegia a perspectiva econômica, sem omitir a perspectiva de marketing, enquanto a de Serralvo (2008) e de Rust et al. (2000) destacam essa última. Kotler e Keller (2006), sob uma ótica abrangente e balanceada, contemplam as duas acepções, por considerarem tratar-se de um ativo intangível que representa valor psicológico/emocional e financeiro. 2.2.1 Modelo de Keller de Construção de Brand Equity Keller (2003) concebe o processo de criação de Brand Equity alicerçado em seis pilares, os quais podem ser representados em formato de pirâmide (Figura 4). O desenvolvimento adequado dos procedimentos sugeridos pelo autor assegurará uma 39 probabilidade maior de conquista de uma marca forte, com atributos lembrados que lhe conferirão um valor patrimonial maior. O modelo representado pela pirâmide realça a dualidade das marcas, as quais podem oferecer estímulos tanto racionais como emocionais ao consumidor. 4. Relacionamentos Que relação quero com você? Ressonância Julgamento Sentimentos Imagens Desempenho Proeminência 3. Respostas O que penso de você? 2. Significado O que você è? 1. Identificação Quem é você? Figura 4. A pirâmide de construção de brand equity. Fonte: adaptado de Keller (2003) A base da pirâmide é representada pela dimensão proeminência, a qual se refere aos já mencionados aspectos referentes à percepção da marca e seus desdobramentos: consciência da existência, reconhecimento e lembrança. O desempenho reflete a capacidade intrínseca da marca do produto ou serviço de proporcionar benefícios funcionais ao cliente. Desempenho, tanto quanto imagem, proporciona um significado à marca para o consumidor. O julgamento prende-se à opinião e à avaliação pessoal do cliente sobre a marca, reunindo o conjunto das associações feitas pelo consumidor relativamente ao desempenho e imagem da marca. Sentimentos dizem respeito a respostas e reações emocionais dos clientes com relação à marca, e dependem da aceitação social geral evocada pela marca, podendo ficar associadas a ela com tal intensidade que continuarão a se manifestar durante o uso ou consumo do produto. A ressonância compreende o grau atingido pelo vínculo psicológico e pelo nível de identificação estabelecido entre o cliente e a marca, sendo responsável pela geração de fidelidade. A fidelidade pode ser atingida tanto pela ascensão pelo lado esquerdo da pirâmide, 40 quando se estabelecem associações com o desempenho da marca, como pelo lado direito, refletindo associações de imagem não relacionadas com o produto. 2.2.2 Modelo de Aaker de Gestão de Brand Equity Aaker (1998) apresenta um modelo de gestão a partir de sua concepção de Brand Equity como um conjunto de ativos e passivos ligados a uma marca, o que envolve investimentos em criação e aumento desse ativo. Aaker (1998) acrescenta que, para a tomada de decisão eficaz e eficiente sobre as atividades requeridas no desenvolvimento de Brand Equity, é importante manter-se atento aos recursos e competências por meio dos quais marcas fortes criam valor. O autor aponta cinco elementos que intervêm no processo de gerenciamento do Brand Equity como indutores da geração de valor para o cliente e para a empresa, sumarizados na Figura 5 e descritos brevemente a seguir: Figura 5. Gestão de Brand Equity, de Aaker Fonte: adaptado de Aaker (1998). 41 a) Lealdade à marca: Aaker (1998) a vê como o ativo mais importante e a considera simultaneamente causa e efeito da agregação de valor à marca, por diversas razões: Redução dos custos de marketing pela manutenção do cliente; Alavancagem comercial, por assegurar que os canais de distribuição, em suas relações comerciais, darão preferência a empresas com marcas com elevado índice de lealdade; Atração de novos clientes: consumidores fiéis podem servir de propagadores da marca, atraindo novos consumidores e transmitindo-lhes confiança; Tempo de reação às ameaças da concorrência: consumidores fiéis são mais resistentes ao assédio da concorrência, possibilitando à empresa um tempo maior para reagir à ameaça dessa concorrência. b) Consciência (lembrança/reconhecimento) da marca: Aaker (1998) supõe haver um elo entre a classe do produto e a marca; ele admite que a lembrança/recordação da marca envolve um intervalo contínuo de sentimentos e sensações do consumidor, que vai do desconhecimento da marca (não percepção da marca) até o limite (top of mind), em que ele a considere como única em uma determinada classe de produto. A geração de valor pode ocorrer de diferentes formas: Âncora à qual podem estar ligadas outras associações: o esforço relativo ao desenvolvimento de associações à marca fundamenta-se prioritariamente na existência de lembrança na mente do consumidor, o que é útil na atividade de comunicação; Familiaridade: pode criar simpatia e estima e produzir empatia entre o consumidor e a marca; Sinal de substância/compromisso (comprometimento): Aaker (1998) pondera que, se um nome/marca é reconhecido, é porque devem existir razões para isso, as quais podem ser fruto da imaginação do consumidor e não necessariamente conhecidas por ele e nem mesmo reais. Inversamente, marcas 42 desconhecidas podem despertar suspeita quanto à sua substância e ao grau de comprometimento de seu detentor; Marca a ser considerada: a lembrança é um fator crítico para que a marca seja considerada uma opção de escolha. c) Qualidade percebida: a qualidade percebida sintetiza um sentimento geral sobre a marca e reside na percepção de utilidade superior de uma marca, sendo avaliada subjetivamente pelo consumidor a partir de critérios e valores próprios. O consumidor, em um contexto individualizado, irá avaliar a qualidade por meio de um conjunto único de elementos cada qual com sua importância ponderada. Há duas modalidades de qualidade percebida, a do produto e a do serviço. Aaker (1998) aponta os seguintes mecanismos de criação de valor pela qualidade percebida: Razão de compra: o consumidor, ao avaliar as alternativas de escolha, pode preferir aquela que julga possuir qualidade superior e descartar aquelas que não atendem a esse quesito; Diferenciação/posicionamento: a marca pode constituir um importante fator de diferenciação do produto e servir de base para o seu posicionamento; Interesse dos membros dos canais de distribuição: o nível de qualidade pode representar um fator de atratividade e de interesse dos membros dos canais de distribuição; Preço premium: marcas com maior qualidade possibilitam a prática de preço premium e diferenciado; Extensões de marca: a qualidade percebida de uma determinada marca pode refletir-se positivamente na avaliação da qualidade, em casos de extensão de marca para outros produtos; d) Associações à marca: Serralvo (2008), em sua definição de Brand Equity, ressalta a importância do conjunto de associações positivas (funcionais ou emocionais) relacionadas à marca, as quais lhe conferem prestígio e o caráter de distinção. 43 Essas associações compõem a imagem da marca projetada na mente do consumidor e ambas devem ser vistas a partir das percepções do consumidor, podendo refletir ou não a realidade. Aaker (1998) descreve as seguintes formas de geração de valor por meio de associações à marca: Auxílio no processamento e resgate de informação: o consumidor poderá reter maior quantidade de informações por meio das associações estabelecidas, as quais atuam como elementos facilitadores para resumir informações sobre a marca e facilitar a lembrança. Razão de compra: associações à marca podem remeter a atributos e benefícios proporcionados por ela ao consumidor, fornecendo-lhe, com isso, razões para preferi-la. Criação de atitudes e sentimentos positivos: atitudes e sentimentos positivos podem ser estimulados por determinadas associações à marca, influenciando a percepção do consumidor durante sua experiência de uso. Base para extensões: associações à marca são úteis para serem utilizadas como ponto de referência em casos de extensão de marca. e) Outros ativos e recursos do detentor da marca: patentes, marcas registradas, relacionamento com os canais são uma modalidade complementar de ativo a servir de base para a construção de Brand Equity. 2.2.3 Modelo de Srivastava e Shocker de Estrutura de Brand Equity Srivastava e Shocker (1991) desenvolvem uma definição de brand equity tratando-o como um conjunto de associações e comportamentos por parte dos clientes, distribuidores e empresa-mãe de uma marca, que permite a ela obter maior volume de vendas ou maiores margens do que seria possível sem o nome da marca, assim como forte nível de vantagem diferencial sustentável. Os autores apresentam uma proposta de estrutura de Brand Equity, na qual identificam seis dimensões, facetas e construtos que a compõem, conforme ilustrado na Figura 6: 44 Figura 6 - Estrutura de Brand Equity, de Srivastava e Shocker Fonte: baseado em Srivastava e Shocker (1991) e Vargas Neto (2003) A primeira dimensão, os construtos perceptuais, refere-se à qualidade e risco percebido, formação do conjunto evocado, busca de informação. Os comportamentos no mercado vão compreender variáveis como lealdade à marca, mudança de marca, desejo de pagar preço premium, intensidade de uso. Já as estratégias de marketing dizem respeito a estratégias de marketing relacionadas à marca, como extensões de marca. A quarta dimensão, condições do setor, engloba elementos como intensidade da competição, estágio do produto e ou marca no ciclo de vida. É na quinta dimensão, medidas de desempenho, que serão consideradas as medidas relacionadas a preço premium, participação de mercado e outros elementos que avaliam o grau de vulnerabilidade da marca. E, por último, aparece a dimensão avaliação financeira, a qual se refere a indicadores como valor do cliente segundo suas taxas de uso, taxas de retenção nos níveis do cliente individual e do segmento, risco e lucratividade nos níveis agregado e do mercado servido. O exame dos três modelos revistos permite concluir pela concordância quanto à importância de determinados fatores e dimensões na estrutura, na construção e na mensuração de Brand Equity. Particularmente no que diz respeito ao objeto da dissertação, podem-se destacar aquelas dimensões do comportamento do consumidor em sua relação com a marca: qualidade percebida, risco percebido, associações à marca, imagem de marca, sentimentos em 45 relação à marca e, com destaque, a lealdade à marca. Todas as dimensões mencionadas podem influenciar, isoladamente ou em conjunto, a escolha do consumidor. Ressalte-se, ainda, a existência de outros modelos que abordam Brand Equity, adotando perspectivas semelhantes, como o modelo de Yoo e Donthu (2001), o qual põe em evidência os construtos mais significativos para este trabalho: lealdade à marca, qualidade percebida e lembrança/associações da marca. 2.3 LEALDADE Neste item, serão discutidos os conceitos relativos à lealdade à marca, seus fatores antecedentes e custo de mudança de marca, o qual figura como elemento inibidor à mudança de marca. 2.3.1 Conceito de Lealdade à Marca O conceito de lealdade costumar referir-se, em psicologia, a um apego entre pessoas, que se origina desde o nascimento, na relação entre mãe e filho, trazendo consigo a necessidade de proximidade entre os entes envolvidos. Dessa forma, a continuidade desse relacionamento conduz ao sentimento de cumplicidade entre as partes, criando-se, assim, uma relação de lealdade (OLIVER, 1999). No contexto empresarial, o conceito de lealdade tem sido discutido por diversos autores, encerrando colocações e interpretações diferenciadas. Na visão do consumidor, alguns autores conferem à lealdade uma condição de repetição de compras de uma mesma marca (TELLIS, 1998), ou a associam a consumidores que consideram a aquisição exclusiva de uma mesma marca, com exclusão de qualquer outra marca substituta (NEWMAN; WERBEL, 1973). Ambos os conceitos exploram a satisfação do cliente em repetir a compra após uma experiência anterior. Dessa forma, o tema tem sido intensamente pesquisado, possibilitando a presunção de que lealdade não está associada somente à satisfação do cliente relativamente à marca, produto ou serviço, mas que, nesse processo de decisão de escolha, outros fatores podem intervir como estímulo ao vínculo do consumidor com a marca/produto/serviço. Dick e Basu (1994) reforçam o quão relevante é medir a lealdade em todas as suas formas, condições e dimensões, de modo a contribuir para o gerenciamento efetivo de marca, 46 produto, serviço e ou loja. Jacoby e Chestnut, em 1978 (apud DICK e BASU, 1994), aportaram novos condicionantes psicológicos ao estudo da lealdade. Em seu estudo, os autores põem em destaque que a lealdade ao produto só existiria se não houvesse um produto substituto com atributos semelhantes. Porém, para inferir melhor sobre o conjunto completo de motivações que influenciariam o consumidor a decidir sobre a escolha de uma determinada marca, seria necessário incluir outras variáveis ou aspectos antecedentes da lealdade, como: variáveis cognitivas (crenças e percepções sobre as características do produto), variáveis afetivas (sentimento de gostar da marca) e variáveis conativas (intenção de continuar comprando). Segundo os autores mencionados, o conceito prevalecente nas pesquisas sobre lealdade à marca tem sido submetido a uma substancial mudança na sua orientação e no redirecionamento quanto à forma de mensuração. Partindo de uma abordagem comportamental macro, gradualmente se procede à transição para uma compreensão predominantemente micro dos mecanismos cognitivos subjacentes ao comportamento de escolha. Se a lealdade à marca está para ser gerenciada e não apenas medida, será necessária a elaboração de uma descrição mais detalhada dos elementos cognitivos (JACOBY; CHESTNUT, 1978 apud DICK; BASU, 1994). Dick e Basu (1994) desenvolveram um trabalho procurando avaliar os aspectos mencionados e acrescentando um novo elemento de análise, a “atitude relativa”. Eles introduzem esse novo aspecto como a avaliação de uma determinada marca em contraposição a outra marca, levando em consideração a influência das três variáveis ou aspectos. O modelo, representado na Figura 7, sintetiza a estrutura esquemática desenhada pelos dois autores. 47 Antecedentes Cognitivos: 1.Acessibilidade 2. Confiança 3.Centralidade 4.Claridade Norma Social Antecedentes Afetivos: 1.Emoção 2. Estado emocional 3.Afeição primária 4.Satisfação Antecedentes Conativos: 1.Custo de mudança 2. Custos irrecuperáveis 3.Expectativas Atitude Relativa Repetição de Compra Consequências: 1.Motivação para procura 2. Resistência à concorrência 3.Boca a boca Fatores Situacionais Figura 7 – Um modelo esquemático (framework) de lealdade do consumidor Fonte: Adaptado de Dick e Basu (1994) Nos modelos tradicionais, a atitude relativa é dividida em três categorias, a cognitiva (relacionada a informações sobre o objeto); emocional (relacionada às emoções em relação à marca) e “conativas” (relacionada à atitude perante a marca). O Quadro 3 traz a relação dos antecedentes da atitude relativa. Aspectos Quadro 3 - Antecedentes da atitude relativa Antecedente Descrição Acessibilidade Confiança Cognitivos Centralidade Clareza Emoções Emocionais/ Emotivos Estado Emocional Facilidade de um consumidor reter e acessar na memória uma atitude passada; Quanto maior for a confiança, maior será a probabilidade de que haja uma “atitude relativa” positiva em relação à marca; Associação entre a “atitude relativa” de um consumidor e os seus conjuntos de valores pessoais; Ocorre quando o indivíduo considera uma marca como sendo a única aceitável. Fazem o indivíduo reter sua atenção em alvos específicos e modificam o seu comportamento. O estado emocional influencia a fidelidade na medida em que ele melhora ou piora a acessibilidade, tornando o conhecimento associado ao estado atual mais presente na memória do consumidor. 48 Afeto Primário Satisfação “Conativos” Custos de mudança Custos não recuperáveis Expectativas É um estimulo que influencia a relação entre a atitude e o comportamento do indivíduo. A satisfação exerce grande influência nos relacionamentos de fidelidade. proporcionando uma motivação maior para a recompra e aumentando a divulgação boca a boca. Relacionados aos custos incorridos quando se muda de fornecedor. São custos já incorridos e que não podem ser recuperados. Refletem o ajuste entre as ofertas presentes e futuras do mercado e as necessidades dos consumidores (expectativas). Fonte: adaptado de Dick e Basu (1994) Oliver (1999) acrescenta um novo aspecto, inercial, caracterizando, assim, quatro modalidades de lealdade, consideradas pelo autor como fases: lealdade cognitiva, lealdade afetiva (emocional), lealdade conativa e lealdade inercial. Na ótica do autor, trata-se de um sistema (lealdade) subdividido em subsistemas nos moldes de fases, cada um dos quais incluindo o anterior. Dessa forma, a lealdade inercial compreende todas as demais presentes no sistema hierárquico das fases. O Quadro 4 apresenta as fases ou os subsistemas de fases do construto lealdade, descrevendo as características que identificam cada uma delas, acrescentando ainda suas respectivas vulnerabilidades. Fases da lealdade Cognitiva Afetiva Conativa Quadro 4 - As fases da lealdade Características para Vulnerabilidades Identificação Vantagens reais ou imaginárias das marcas Lealdade à informação concorrentes em termos de preço e atributos. (preço, atributos etc.) Incentivos à procura de outras marcas (experimentação). Aumento da sensação de gostar da marca Lealdade ao gosto (“eu concorrente, mediante imagens e associações. compro porque gosto”) Experimentação de outras marcas. Desempenho declinante do produto . Contra argumentação persuasiva da Lealdade a uma intenção concorrência. (“eu tenho a intenção de Experimentação induzida (promoções em recomprar”) pontos de venda, amostras, descontos). Desempenho declinante do produto. 49 Inercial Lealdade a uma ação inercial, acompanhada de superação de obstáculos Indisponibilidade do produto no mercado. Aumento dos obstáculos para a compra. Desempenho declinante. Fonte: adaptado de Oliver (1999) Contribuindo para a discussão sobre o construto lealdade, Sheth et al. (2001) consideram duas abordagens a respeito do assunto, as quais devem ser levadas em conta simultaneamente na construção da lealdade. A primeira, a lealdade comportamental, também descrita por Jones e Sasser (1995), refere-se a aspectos relativos ao comportamento de compra, ou seja, às marcas que as pessoas compram; a segunda abordagem, lealdade atitudinal, está atrelada à atitude em relação à marca, a saber, como as pessoas se sentem em relação às marcas. No caso da lealdade comportamental, a mensuração da lealdade a marcas é feita segundo os seguintes elementos: a) Proporção de compra: trata-se do quociente entre o número de vezes em que a marca mais frequentemente comprada é adquirida e o número total de compras; b) Sequência de compra: diz respeito à constância em que o consumidor transita de determinada marca para outra, ou, mais especificamente, quanto tempo ele permanece com uma marca até passar para outra e quando retorna à marca anterior; c) Probabilidade de compra: avaliação baseada no histórico de compra do cliente a longo prazo. Na abordagem relativa à lealdade atitudinal considera-se a hipótese de o consumidor comprar a mesma marca apenas por conveniência ou por força de hábito, sem que, efetivamente, tenha preferência por essa marca comparativamente às outras. Sheth et al. (2001) admitem tratar-se de uma lealdade instável e influenciável por estímulos externos: se uma determinada marca concorrente oferecer um preço melhor, por exemplo, o cliente pode migrar facilmente para essa marca. Entretanto, a compra ocasional de outra marca não implica infidelidade do consumidor, pois a motivação para a migração pode estar ligada a um evento fortuito, como a indisponibilidade do produto que leva a marca preferida. 50 Em vista do exposto, infere-se que as pessoas podem apresentar um vínculo emocional com a marca de uma empresa e, a despeito disso, também se relacionar com marcas de outras empresas. E as razões que as levam a abandonar uma marca podem ser explicadas por uma multiplicidade de motivos: razões de caráter financeiro (como custo de oportunidade, preço mais baixo) e caráter emocional (insatisfação com aspecto do produto e serviço, experiência negativa, ou descontinuidade de uma marca). Acrescente-se, ainda, que a lealdade é comumente construída e avaliada levando em consideração um longo horizonte temporal e sem a interveniência de eventos traumáticos que possam causar ruptura no relacionamento estabelecido entre cliente e empresa. Entretanto, uma questão a ser considerada seria a ocorrência de algum evento ou situação que pudesse alterar as condições em que se estabeleceram os vínculos entre as partes, provocando alguma ruptura no relacionamento e, consequentemente, afetando atitude e o sentimento de lealdade. Cite-se, por exemplo, o caso de fusão de duas empresas, cada uma das quais com suas marcas consolidadas e com clientes presumivelmente fidelizados. Eventos como esse, recorrentes em processos de fusão e aquisição, permitiriam indagar se a prevalência e a permanência de uma marca dominante, com consequente extinção ou perda de importância da marca da outra empresa, outrora concorrente, poderia trazer como um dos efeitos colaterais o estremecimento no relacionamento entre os antigos clientes da empresa que teve subtraída a marca e aquela que preservou sua marca, comprometendo o sentimento de lealdade daqueles clientes. Implicitamente, o raciocínio exposto conduz à formulação de uma hipótese sobre a influência dos antecedentes emocionais sobre a continuidade do relacionamento e, mais particularmente, sobre a influência da dimensão nostalgia, uma das variáveis integrantes dos antecedentes emocionais, sobre a lealdade à marca, em um cenário específico: extinção de marca como resultado de fusão/aquisição de empresas. 2.3.2 Custo de Mudança A gestão do relacionamento com o cliente, visando à sua retenção e conquista de lealdade à marca, é um processo estratégico crítico das empresas no ambiente competitivo. Um dos artifícios utilizados por algumas empresas, com o intuito de induzir lealdade, a lealdade forçada, prende-se ao argumento fundamentado nos custos de mudança (VERHOEF, 2003). Esses custos tanto podem estar ligados a condições contratuais e operacionais como a aspectos relativos ao esforço e tempo despendidos, ao desgaste psicológico e ao próprio fator monetário (PING, 1993). Citem-se, por exemplo, as condições contratuais envolvendo a 51 compra e uso de telefone celular. Até pouco tempo atrás, não era possível mudar de operadora e manter o mesmo número de telefone; por conta disso, o usuário do serviço via-se obrigado a manter o vínculo e as relações com a empresa, a partir de uma avaliação a respeito de todos os fatores decorrentes da decisão de trocar de fornecedor. Os custos, muitas vezes, poderiam ser tão altos que não compensariam todo o trabalho de transferência para outro fornecedor, fazendo com que o cliente se sentisse desestimulado à mudança, mantendo, dessa forma, o vínculo com a marca/empresa original, situação que caracterizaria uma falsa lealdade (GONÇALVES, 2009). Burnham, Frels e Mahajan (2003) definem custo de mudança como o custo único que o consumidor associa com o processo de mudança de um fornecedor para outro. Esses custos constituem, portanto, uma importante barreira de saída na relação de lealdade entre a empresa e o cliente (GONÇALVES, 2009; GASTAL, 2005; LAM, SHANKAR, ERRAMILLI e MURTHY, 2004). Sob esse aspecto, Arthur (1996) os considera como uma fonte de vantagem competitiva ou, conforme entendimento de Klemperer (1995), como um fator de poder das empresas sobre o consumidor em processos de recompra. Os custos de mudança, conforme exposto, não se enquadram apenas na categoria de custos monetários; eles incluem custos não monetários como esforço, conveniência (BANSAL; TAYLOR; St. JAMES, 2005) ou, ainda, custos psicológicos incorridos no dispêndio de tempo e esforço. Em síntese, os custos de mudanças podem ser concebidos como a totalidade de custos envolvidos em uma decisão de troca de fornecedores, incluindo custos monetários e não monetários (LAM et al. 2004). Na mesma linha que os autores citados, Fornell e Johnson (1992) e Fornell, Johnson, Anderson, Cha e Bryant (1996) salientam que, quando o cliente declara que uma determinada escolha referente à troca de fornecedor não compensa, (“isso realmente não vale a pena”), implicitamente ele percebe um conjunto de custos relacionados a restrições e impedimentos: custo de procura, custo de transação, custo de aprendizado com nova marca, custo de perda de desconto de programa de lealdade, custo de mudança de hábito, custo emocional, de esforço cognitivo, custo social e risco psicológico. Burnham et al. (2003) desenvolveram uma escala multi-item, resultante de revisão da literatura, entrevistas com gerentes de diversas empresas e grupos de foco (focus group) 52 compostos por consumidores. No estudo, os autores encontraram evidências de existência de oito categorias (grupos) distintas de custo: a) Custos de risco econômico: são aqueles associados à incerteza quanto a um possível resultado negativo ao adotar um novo fornecedor do qual o consumidor tem poucas informações: risco de desempenho, risco financeiro e risco de conveniência; b) Custos de avaliação: referem-se ao esforço despendido e o tempo associado com procura e análises necessárias para tomar uma decisão referente à troca de fornecedor, seja na busca de informações seja no processamento mental para estruturar, analisar e chegar a uma decisão; c) Custos de aprendizagem: relacionam-se ao esforço despendido e o tempo necessário para adquirir novas habilidades ou conhecimentos em troca de utilizar um novo produto ou serviço efetivamente. Significa novos investimentos que devem ser feitos para se adaptar ao novo fornecedor; d) Custos de iniciação: compreendem o esforço despendido e o tempo associado ao processo de iniciação de relacionamento com um novo fornecedor ou à operação com um novo produto; e) Custos de perdas de benefícios: dizem respeito aos custos relativos a contratos que assegurem benefícios econômicos provenientes da decisão de continuar o relacionamento com uma empresa específica (programas de lealdade, descontos, etc.); f) Custos de perdas monetárias: são os gastos financeiros iniciais que ocorrem na troca de fornecedores e que não estão relacionados diretamente com a compra de produtos/serviços: taxas de adesão, impostos etc.; g) Custos de perdas de relacionamento pessoal: incluem os custos das perdas afetivas decorrentes da quebra de laços de identificação construídos com as pessoas com as quais o consumidor interage; h) Custos de perdas de relacionamento com a marca: compreendem custos de perdas afetivas associadas ao rompimento de laços de identificação que podem ter 53 sido formados com a marca ou empresa com que o consumidor tenha se relacionado. Para conduzir o estudo, Burnham et al. (2003) reuniu os oito grupos de custos de mudança identificados em três novos subconjuntos, conforme apresentado na Figura 8. Nessa nova configuração, os autores associam os custos de mudança de processo a todos os custos relativos a perda de tempo e esforço; já nos custos financeiros de mudança, estão compreendidas todas as perdas monetárias quantificáveis e, por último, estão agrupados os custos de mudanças relacionais, que englobam os custos que envolvem desconforto psicológico ou emocional devido à ruptura de laços. Figura 8 - Tipologia da percepção do consumidor nos custos de mudança Fonte: adaptado de Burnham et al. (2003). Com a premissa de que a construção da lealdade do cliente pode ser vista como sendo afetada pelos custos de mudança, os estudos de Burnham et al. (2003) consideram que a significância desses custos na intenção de mudar de fornecedor pode ser maior do que a própria satisfação do consumidor com a empresa. Jones e Sasser (1995) afirmam que a satisfação deve ser vista como foco estratégico principal na formação da lealdade, enquanto que os custos de mudanças devem ser interpretados como foco secundário. Por outro lado, para Lam et al. (2004), não há diferenças significativas entre satisfação e custos de mudança na formação da lealdade do clientes, mas ambos são vistos como componentes das estratégias para criar ou aumentar a lealdade do consumidor. Lee, Lee e Feick (2001) pesquisaram o impacto dos custos de mudança no vínculo entre os construtos satisfação e lealdade do cliente. Os autores pressupõem que programas de satisfação do cliente visam primordialmente a aumentar os índices de retenção. Nesse 54 contexto, afirmam que, ao explicar a existência de ligação entre satisfação e lealdade, os custos de mudança desempenham um importante papel. Exemplificam essa condição explicando que a presença de custos de mudança pode significar que alguns consumidores, aparentemente leais, estão, na realidade, insatisfeitos, mas podem não abandonar a marca/empresa em razão daqueles custos. Concluem que o nível de custos de mudança figura como um moderador da ligação entre aqueles dois construtos. Complementam o estudo salientando terem comprovado haver heterogeneidade na referida ligação, quando a pesquisaram tomando como referência diferentes segmentos de um determinado mercado objeto do estudo. Em síntese, os custos de mudança assumem importância e significado como uma variável a ser considerada para analisar e avaliar os seguintes processos de marketing; relacionamento com o cliente, satisfação e lealdade à marca, essa última desdobrando-se no comportamento de escolha e na atitude do consumidor com respeito à marca. Essa discussão é relevante em relação a processos de fusão, particularmente na indústria bancária, com consequente descontinuidade de uma marca. Em situações como essa, considera-se que o cliente bancário estará diante de uma decisão de manutenção de seu relacionamento com determinada instituição ou de mudança, a qual envolve não só o vínculo emocional com a marca extinta, mas os custos de uma mudança de fornecedor. 2.4 NOSTALGIA Este item destina-se a discutir um componente central da dissertação, a nostalgia, abordando sua definição e as acepções do termo, segundo diversos autores, descrevendo, ainda, seus antecedentes e sua tipologia. 2.4.1 Definição de Nostalgia O termo nostalgia, de origem grega, é uma composição das palavras “nóstos”, que significa regresso (ao lar), e “álgos”, cujo significado é dor, aflição e descreve um anseio pelo passado, em geral, de uma forma idealizada. A nostalgia foi primeiramente descrita na literatura de psicologia clínica para descrever uma patologia, uma depressão ou forma de melancolia ocasionada pela saudade de casa, principalmente, em situações de guerra, e sentimentos dos soldados nos longos períodos de ausência (BOYM, 2002). 55 Um médico suíço, Johannes Hofer, em 1688 (ANSPACH, 1934, apud LAMBERT, 2001), utilizou o termo nostalgia para designar um mal, sentido por estudantes e trabalhadores suíços que se encontravam ausentes de suas casas, cidade ou país. Após os anos de 1850, o termo nostalgia foi perdendo o status de uma doença, convertendo-se em sintoma ou um estágio de um processo patológico, mas sempre associado a sentimentos melancólicos de soldados. Alguns pesquisadores e teóricos abordam a nostalgia como uma emoção. Kemper (1987) a considera como emoção secundária e influenciada culturalmente; Frijda (1986) a interpreta como um modo de reação fisiológica. Para outros, no entanto, a nostalgia pode ser vista como uma emoção de bem-estar (ORTONY; CLORE; COLLINS, 1988). Segundo esses autores, a nostalgia representa uma reação a resultados e eventos, e não um guia para alcançar objetivos e dar continuidade às ações do indivíduo. No entanto, outros grupos de teóricos definem nostalgia como um subgrupo negativo de emoções de bem-estar, a qual pode vincular-se tanto a emoções aflitivas como a emoções de perda. Em ambos casos, nostalgia envolve sentimento de tristeza, perda ou luto, estando associada ao passado (SEDIKIDES; WILDSCHUT; BADEN, 2004; WILDSCHUT; SEDIKIDES; ARNDT; ROUTLEDGE, 2006 ). Sedikides et al. (2004) e Wildschut et al. (2006) acreditam que a nostalgia envolve um alto grau de avaliação cognitiva e a tratam como uma emoção positiva, envolvendo um contato, direto/explícito ou não, entre o presente e o passado; ela pode iniciar-se a partir de algum estímulo interpessoal, social ou do ambiente. O exposto permite inferir que a nostalgia pode ser interpretada como um sentimento tanto negativo como positivo. Alguns pesquisadores a veem como uma emoção positiva (HOLAK; HAVLENA, 1998; CHAPLIN, 2000). Davis (1979, apud Holbrook, 1993) a descreve como “uma evocação positiva de um passado vivido” e Kaplan (1987, p. 465) como “um sentimento quente do passado, um passado no qual se inserem memórias felizes, prazerosas e divertidas”. Pesquisadores que a descrevem como uma emoção negativa, como Hertz (1990) e Holbrook, consideram que o indivíduo a percebe como um sentimento de um passado irremediavelmente perdido. Um terceiro grupo confere uma sensação “agridoce” à experiência nostálgica, visto que enfatizam a nostalgia como um sentimento de prazer com uma “pitada” de tristeza (WERMAN, 1977; DIVARD; DEMONTROND 1997). 56 Sedikides et al. (2004), fundamentados na literatura e na pesquisa empírica, propõem que a nostalgia cumpre três funções existenciais: a) Aprimoramento do eu, mediante a solidificação e aumento da identidade; b) Suporte à visão cultural do mundo, mediante a regeneração e sustentação do significado; c) Fortalecimento de vínculos relacionais e de conexões interpessoais. Dessa forma, atribui-se à nostalgia a faculdade de o indivíduo mitigar dores existenciais, mediante a solidificação e aumento da própria identidade, regenerando e mantendo um senso de significado e justaposição e revigorando a conexão desejada com o mundo social. No domínio acadêmico, “saudade do ontem” (Davis, 1979, apud Holbrook, 1993) é a definição mais comumente utilizada para definir nostalgia, sendo expressa como uma forma de o indivíduo recriar, no presente, alguns aspectos da vida passada. Outros acadêmicos contribuíram com novas formas de definir o termo, sendo sua aplicabilidade inserida no contexto do comportamento do consumidor. No Quadro 5 são apresentadas algumas definições de Nostalgia relacionadas ao comportamento do consumidor. Quadro 5 - Principais definições de nostalgia relacionadas a comportamento do consumidor Autor Ano Definição Belk 1990 “Um humor melancólico que pode se apresentar por meio de um objeto, uma cena, um aroma, ou um trecho de música" (p. 670). "Uma preferência (gosto geral, atitude positiva, ou um Holbrook e Schindler 1991 Bellelli 1991 afeto favorável) por objetos (pessoas, lugares ou coisas) que eram mais comuns (popular, na moda, ou de grande difusão), quando se era mais jovem (no início da idade adulta, na adolescência, na infância, ou mesmo antes do nascimento "(p. 330). “Emoção de dois lados. De um lado, uma emoção de desejo e ausência: assim nasce a consciência de um objeto amado (condições, lugares...) que pode ser alcançado. Do outro, um estado de espírito da memória: o que está perdido pode ser recuperado pela memória" (p.59) 57 Baker e Kennedy Divard e Robert- Demontrond 1994 “Um sentimento ou uma saudade (yearning) doce de uma experiência, produto, ou serviço do passado” (p.169) 1997 "Nostalgia é uma reação emocional agridoce, possivelmente associada à atividade cognitiva, a qual é experimentada por um indivíduo quando o estímulo externo ou interno tem o efeito de transposição para um período ou um evento de um passado idealizado, integrando-o à sua própria experiência "(p.48) Fonte: Adaptado de Kessous e Roux (2006) No âmbito desta dissertação, as definições propostas pelos autores mencionados não contemplam, individualmente, toda a multiplicidade de aspectos e condições inerentes a esse construto. Entretanto, podem-se destacar alguns elementos universais, ou seja, não atrelados aos contextos específicos em que cada autor pesquisou o tema: a) Nostalgia é simultaneamente sentimento, emoção ou reação emocional, estado de espírito. b) Refere-se a uma sensação de melancolia em relação a: objetos, produtos, serviços, pessoas, cenas, lugares, situações, experiências, eventos passados idealizados e, por extensão, organizações, marcas. 2.4.2 Antecedentes e Tipos de Nostalgia A nostalgia costuma vir associada a um sentimento de saudade, saudosismo e, por conta disso, é possível identificar se um indivíduo pode experimentar um sentimento saudosista com relação a seu passado, ou, simplesmente, associá-lo a outros tempos em que não fizeram parte de sua experiência. Stern (1992) evoca os conceitos de Nostalgia Histórica (“O jeito que era”) e Nostalgia Individual (“Esse era o jeito que eu era”): A nostalgia histórica expressa o desejo de apartar-se da vida contemporânea, retornando a um tempo no passado, o qual é admitido como melhor do que o presente (STERN, 1992). Esse conceito foi pouco pesquisado, porém é muito utilizado em determinadas áreas da comunicação, especialmente em criação, no domínio da propaganda. Exemplo disso é o sentimento de luto por perda de algo jamais diretamente experimentado por uma pessoa. Não há influência da idade: mesmo uma pessoa com 25 anos pode experimentar esse sentimento, ao revelar nostalgia com respeito a fatos e situações 58 presentes na época dos anos 1960 (MERCHANT e FORD, 2008). O sentimento pode ser resumido por saudade do tradicional, do conservador e dos valores da sociedade ou de comunidades, em períodos há muito transcorridos. Estabelece-se, assim, uma ligação com o tempo pretérito e com os valores a ele associados. Merchant e Ford (2008) mencionam alguns fatores que influenciam essa modalidade de nostalgia: a) Propensão à nostalgia: assim como ocorre com a nostalgia individual, há pessoas mais propensas a sentirem esse tipo de nostalgia; b) Descontinuidade: no momento da descontinuidade de algo na vida de uma pessoa, ela não somente tenderá a trazer à lembrança aspectos de sua vida passada como experimentar a nostalgia vicária (delegada). Ela revive momentos de experiências de outras épocas como forma de propiciar segurança a si mesma (DAVIS, 1979); c) Alienação e perda do sentimento de comunidade: há uma tendência de as pessoas terem uma vida mais privativa, individualizada, com diminuição dos laços e interações entre umas e outras, tendo por resultado perda de segurança e de pertencimento. Essa sensação de não pertencer a qualquer grupo pode provocar sentimento de insignificância e de solitude (KANUNGO, 1979), trazendo consigo o sentimento de nostalgia vicária, resgatando de épocas passadas o sentimento de comunidade, perdido na vida hodierna; d) Sentimento de que a autêntica “Era Dourada” foi perdida e precisa ser preservada ou resgatada (STERN, 1992): para determinadas pessoas, há uma sensação de que tudo mudou: produtos, moda, arte; até o papel da família é percebido como alterado ou até mesmo deteriorado. A contrapartida é que o indivíduo tende a querer algo autêntico, original. A nostalgia individual idealiza as lembranças pessoais do passado e vem sendo caracterizada como uma questão de cunho psicológico, desde o século 17, assumindo, ainda, uma condição clínica (HOLAK; HAVLENA, 1998). Baker e Kennedy (1994) interpretam essa modalidade como a saudade do que se viveu no passado e, para Goulding (2001), ela está associada a saudade das coisas, memórias e pessoas do passado. As pessoas tendem a relembrar com os amigos e familiares de momentos passados, evocando experiências que proporcionem uma saudade de um tempo melhor do que o atual. 59 Essa sensação comumente apresentada pelas pessoas manifesta-se com diferentes graus de intensidade e varia de pessoa para pessoa (BELLELLI, 1991). Merchant e Ford (2008) prescrevem um conjunto de fatores que podem influenciar o grau de intensidade desse sentimento: a) Idade: à medida que as pessoas envelhecem, tornam-se mais nostálgicas, relembram os velhos tempos de sua juventude com considerável nostalgia e ingressam em outro estágio do ciclo de vida (BATCHO, 1995). Mas, a nostalgia pode variar de acordo com as experiências vividas pelas pessoas, dependendo, ainda, do grau de envolvimento com as diversas situações vivenciadas. b) Propensão à nostalgia: algumas pessoas manifestam nostalgia com maior grau de intensidade do que outras. Holbrook (1993) desenvolveu uma escala para medir os graus de intensidade, segundo a qual, a propensão à nostalgia está associada aos seguintes elementos: personalidade, caráter individual, uma variável psicográfica, aspectos do estilo de vida, uma característica genérica do consumidor. Batcho (1995) criou um modelo em que interpreta nostalgia como um traço de personalidade: ele descreve as pessoas mais nostálgicas como possuidoras de maior capacidade emocional, podendo sentir-se mais intensamente felizes, em momentos de felicidade, ou mais tristes, em momentos de tristeza. c) Experiências individuais: quanto mais intensas as experiências passadas, mais forte serão as memórias associadas a elas (BAUMGARTNER, 1992; LOMSKYFEDER e RAPOPORT, 2002, apud MERCHANT e FORD, 2008). As pessoas tendem a fazer associações de momento a fatos marcantes da vida pessoal como, por exemplo, casamento, nascimento, formatura, morte de parente próximo (MERCHANT e FORD, 2008). Por outro lado, Sierra e Mcquitty (2007) estudaram os construtos atitude e emoção como determinantes da nostalgia. d) Descontinuidade: pessoas que passaram por uma descontinuidade experiencial tendem a ficar nostálgicas (DAVIS, 1979). Um indivíduo que viveu uma experiência negativa e estressante tende a sofrer de depressão e manifestar sentimentos negativos e, em razão disso, procura criar um novo cenário, lançando mão de mecanismos compensatórios interiores para alcançar estabilidade, segurança e continuidade (ELSON, 1992, apud MERCHANT e FORD, 2008). O 60 indivíduo busca internamente momentos que possam evocar bons sentimentos. Trata-se, pois, de um mecanismo defensivo, criado com o intuito de ultrapassar o obstáculo provocado pela sensação de descontinuidade de algo em sua vida (morte, desemprego, separação, etc.). O Quadro 6 sintetiza um comparativo entre nostalgia histórica e individual. Quadro 6 - Nostalgia histórica versus nostalgia individual Histórica Individual Antecedente Literário Romance Histórico Novela Sentimental Cenário Exótico, muito tempo atrás, distante Busca, linear, orientado por objetivo Familiar, “home and heart” Nascimento e renascimento, cíclico, retorno ao útero Estória realista, incidentes naturais Vida real, reconhecido, pessoas comuns Todos os homens, amor, segurança Sentimental, lamentável Memória Identificação, desenvolvimento da própria imagem Enredo Ação Personagens Valores Tom Processo mental percebido Respostas percebidas Aventura, fantasia, desejos de conto de fadas Idealizador, aspiracional, modelos de personagens Herois, corajosos, honrados e misericordiosos Melodramático, exagerado Imaginação Empatia, ligação com o outro Fonte: Adaptado de Stern (1992) Os estudos apresentados nas décadas de 1980 e 1990 tratavam nostalgia no contexto psicológico e sociológico com respeito ao comportamento do consumidor, e centravam seu interesse em uma resposta do consumidor sobre a relação entre nostalgia e fidelidade à marca (BELLAAJ GARGOURI; AKROUT, 2008). Ou seja, procuravam avaliar os elementos constituintes da propensão nostálgica do indivíduo e identificar características percebidas na experiência individual com a nostalgia (HOLBROOK; SCHINDLER, 2003). No período compreendido entre os anos 1980 a 1990, estudou-se intensamente a influência do sentimento de nostalgia sobre a atitude do consumidor em relação à marca como resultado de propagandas (STERN, 1992). Para Fournier (1997, 1998), o apego nostálgico é uma das facetas que refletem a qualidade do relacionamento e da interação do consumidor com a marca. Isso influenciará o grau de associação da marca com o conceito em dois aspectos empíricos: a ligação nostálgica e a percepção de uma congruência da imagem. Sob a 61 perspectiva de marketing, o tema tem sido enfatizado em várias estratégias de comunicação persuasiva (COSGROVE; SHERIDAN, 2002) e tem sido abordado em variadas pesquisas no âmbito do comportamento do consumidor: lealdade à marca, significado da marca, o sentido humano, o conceito da própria palavra, preferências de consumo, crítica literária, memória coletiva e emoções (MUEHLING; SPROTT, 2004). No contexto das emoções, foram efetuados estudos considerando o efeito da nostalgia sob o aspecto de emoção positiva (SEDIKIDES et al., 2004), permitindo que o indivíduo continue sua vida e dê prosseguimento a seus projetos (DAVIS, 1979). Sedikides et al. (2004), conforme mencionado anteriormente, consideram a nostalgia como uma reação mais positiva do que negativa, proporcionando à pessoa mais características prazerosas do que indesejáveis. Holbrook (1993) discute o papel da nostalgia na criação e estimulação do gosto e preferência do consumidor no transcorrer de sua vida e a relação entre a propensão à nostalgia e a preferência do consumidor. Para tanto, o autor sugere uma escala interpretativa do sentimento de nostalgia no indivíduo e avalia sua propensão a senti-la. No Brasil, Fleck, Abdala e Trott (2008), em estudo apresentado em um congresso do EMA (Encontro de Marketing), promovido pela ANPAD, redirecionam o assunto nostalgia para a realidade brasileira, procurando validar a escala de Holbrook nesse contexto. Especificamente, os autores dedicam-se a avaliar se fatores culturais poderiam invalidar a escala, concluindo haver uma diferença de dimensionalidade no caso de as escalas serem aplicadas no Brasil. Com respeito ao escopo deste trabalho, procurou-se tratar do tema objeto de estudo em uma situação específica: a fusão de duas instituições financeiras com culturas muito diversificadas e com perfil de clientes muito distintos. A prevalência da marca do banco que empreendeu a aquisição e a exclusão da marca do banco adquirido, com todo o simbolismo atrelado a essa última, presumivelmente despertaram forte sentimento de dissonância cognitiva e de nostalgia nos clientes que tiveram que migrar suas contas para a primeira instituição. A situação em referência (aquisição de banco) ensejou a oportunidade de empreender uma pesquisa empírica que focasse o tema objeto de estudo – nostalgia de marca nesse contexto particular. 62 2.5 CONSIDERAÇÕES SOBRE OS PROCESSOS DE FUSÃO E AQUISIÇÃO DE EMPRESAS E MARCAS A indústria bancária brasileira, desde o início da década de 1990, tem experimentado uma expressiva transformação, em decorrência, entre outros fatores, do processo de “financeirização” da economia nos âmbitos mundial e local. Dois importantes pontos de referência desse processo podem ser apontados, o primeiro dos quais foi o movimento mais geral de desregulamentação financeira (IPEA, 2008). Com o desaparecimento das taxas de juros fixas e a expansão de mercados financeiros sem o controle das autoridades públicas nacionais e internacionais, as finanças se deslocaram da economia real, da produção de bens e serviços. O segundo ponto foi a forte redução da presença dos bancos públicos na indústria bancária. Por exemplo, a presença do Estado, no total dos ativos bancários, caiu 37,5% na América Latina e 44,4% nos países da Europa do leste entre as décadas de 1970 e 1990 (IPEA, 2008). No Brasil, uma característica da transformação do setor foram as iniciativas de modernização das atividades bancárias, exemplificadas pelos avanços tecnológicos e pela abrangência e sofisticação de serviços. Uma segunda característica marcante diz respeito à maior presença do capital estrangeiro e à crescente concentração no setor (IPEA, 2008). Com referência a esse último aspecto, constatou-se que, em um período de dez anos (1996- 2006), a participação dos 20 maiores bancos no total de ativos aumentou 20%, passando de 72% para mais de 86% (IPEA, 2008). Outro dado expressivo refere-se à grande queda do número de bancos no Brasil, conforme se pode constatar pela leitura dos dados do Quadro 7. Ano 1964 1966 1968 1970 1972 1974 1976 1978 1980 Quadro 7 - Número de bancos no Brasil Número Ano Número Ano 336 1982 115 1995 313 1984 110 1996 231 1986 105 1997 178 1988 106 1998 128 1989 179 1999 109 1990 216 2000 106 1992 234 2001 107 1993 243 2002 112 1994 246 2003 Fonte: FEBRABAN (2011) Número 242 231 217 203 193 192 182 167 164 63 Dados mais recentes sobre a concentração bancária no Brasil registram uma redução de 32,2% na quantidade de bancos em operação, no período de onze anos (1996-2006), com o país atingindo 156 instituições bancárias, em 2007 (IPEA, 2008). As considerações levantadas permitem deduzir que, no Brasil, um dos resultados mais evidentes de todo o processo foi a crescente competição presenciada no mercado financeiro, determinada, ainda, pela estabilização da economia, que se aliou aos aludidos eventos representados pela intensa prática de privatização de bancos públicos e pela abertura ao capital estrangeiro, fenômeno que emergiu com grande vigor a partir de 1994. Constatou-se, em adição a isso, o aumento da atratividade do mercado e de oportunidades de crescimento não orgânico, o que redundou em acentuado movimento de fusões e aquisições. Conceitualmente, o sentido do termo fusão, sob o ponto de vista jurídico, pode ser encontrado na Lei das Sociedades Anônimas (lei nº 6404/76), a qual estabelece, em seu artigo 228: “A fusão é a operação pela qual se unem duas ou mais sociedades para formar sociedade nova, que lhes sucederá em todos os direitos e obrigações”. Dessa forma, a fusão refere-se a uma combinação completa de duas ou mais empresas, as quais deixam de existir legalmente para formar uma terceira, com nova identidade. Normalmente, as fusões costumam ocorrer em empresas de porte semelhante, que atuam no mesmo ramo de atividades e que, na maioria das vezes, perdem por completo sua identidade, deixando de existir. Há nesse processo a transferência integral de ativos e passivos das empresas. É complexo avaliar o processo todo de uma fusão e perceber quando as empresas envolvidas se extinguem e uma nova se inicia; há quase sempre a predominância de uma sobre a outra. À medida que as operações são absorvidas, a nova empresa vai surgindo, com novo perfil e, possivelmente, uma nova visão dos negócios e novos objetivos, o que pode afetar o relacionamento com os clientes. Com referência à aquisição, a lei 6404/76 define: “A aquisição é operação pelo qual uma ou mais sociedades compra outra, sucedendo-a em todos os direitos e obrigações”. Na aquisição, há o desaparecimento legal da empresa comprada, ou seja, com a incorporação completa pela empresa adquirente. A empresa incorporada passa a ser subordinada nos seus bens, direitos e obrigações à empresa adquirente, que poderá utilizar ou não o nome da adquirida, a qual terá sua pessoa jurídica extinta. 64 De acordo com Muniz (1996), fusão e aquisição devem ser concebidas como processos de sucessão. Nesses processos, uma pessoa jurídica transfere para outra um conjunto de direitos e obrigações, ou de ativos e passivos, ou ainda um grupo de haveres e deveres, de tal forma que, sem que haja solução de continuidade, uma pessoa jurídica prossegue uma atividade então exercida por outra. O movimento de fusões e aquisições sofreu intensa evolução, a partir da década de 1990, por duas razões básicas, conforme ressaltado em Oliveira (2001): a necessidade de as empresas se adequarem a determinadas novas realidades decorrentes das mudanças na economia, principalmente a globalização e a vontade dos executivos de criarem grandes grupos empresariais. A obtenção de escala proveniente do processo de consolidação bancária constituiu um fator determinante para a busca de vantagens de custo e de ampliação da base de clientes da instituição dominante. O cenário descrito anteriormente revelou-se, portanto, propício a uma diminuição significativa de bancos, no Brasil, e induziu uma modernização nos serviços prestados e uma sofisticação na engenharia de produtos das instituições remanescentes. As fusões e aquisições resultaram, muitas vezes, em importantes alianças estratégicas, visando à alavancagem dos negócios e melhoria de gestão, mediante a incorporação de uma expertise da empresa adquirida, ou simplesmente como um recurso objetivando extinguir um concorrente que representasse uma ameaça a ser eliminada. Diversos autores especialistas em gestão estratégica de mercado defendem as estratégias de fusão e aquisição, entre outras razões, como forma de internacionalização dos negócios da empresa, com o propósito de expandir e crescer mediante o desenvolvimento de novos mercados. Citam-se, entre eles, Rodrigues (1996), Triches (1996), Certo e Peter (2004), Lazzarini e Joaquim (2004), Mintzberg, Lampel, Quinn e Ghoshal (2006) e Araújo, Goldner, Faria e Brandão (2007). Sob o ponto de vista da competição, Porter (1990) afirma que o processo de união de forças, ou de aquisição, justifica-se pelo fortalecimento da empresa em seu potencial competitivo, criando-lhe condições mais favoráveis para enfrentar um líder já estabelecido ou o principal concorrente. 65 2.5.1 Marcas e os processos de fusões e aquisições No cenário institucional brasileiro, tornou-se comum a formação de parcerias, alianças e outras estratégias voltadas para a manutenção dos mercados atuais, conquista de novos mercados e crescimento integrado. Exemplos podem ser encontrados em diferentes setores de atividades: bancário, supermercadista, aéreo, publicitário, alimentício. Grandes empresas do setor têm procurado desenvolver estratégias de crescimento integrado horizontal, conforme conceituadas por Kotler (1998), mediante acordos associativos, visando à consolidação e ao fortalecimento de seu potencial competitivo. Essas empresas avaliaram a força relativa dos concorrentes e, simultaneamente, analisaram situações do ambiente competitivo que propiciassem oportunidades de mercado. Algumas empresas contrataram consultorias e algumas até mesmo criaram departamentos, com a finalidade de cuidar dos diferentes aspectos legais, estratégicos e negociais relacionados com os processos de fusão e aquisição (GIACOMINI FILHO, 2000). Em todos esses processos de transformação sofridos pelas empresas, em particular no que se refere a seus produtos e serviços, a marca apresenta-se como elemento de destaque porque, muitas vezes, é a única a permanecer. Sob essa ótica, Fontenelle (2002) esclarece que a importância da marca não deve ser avaliada apenas pelo ângulo da competitividade, que lhe permite ganho de tempo no processo de lançamento de um produto, com o respaldo dela e com manutenção de um padrão já estabelecido; acrescente-se a isso, a permanência da marca no mercado, e isso independe das mudanças que nele possam ocorrer. Fuerth (2005) lembra que a lealdade dos clientes às marcas sempre será um dos objetivos estratégicos mais perseguidos pelas organizações, já que pode refletir o posicionamento da marca, a consolidação comercial de determinados produtos ou serviços e a manutenção desses no mercado, muito provavelmente durante períodos não confortáveis. De maneira geral, as empresas passam a contar com suas marcas consolidadas e preferidas como carros-chefes, visto que gozam de maior aceitação pelos clientes e, por decorrência, propiciarão maior retorno financeiro. Dentre os vários instrumentos de comunicação persuasiva, o merchandising e a propaganda atuam com muito vigor como linha auxiliar para despertar a lembrança, o interesse do cliente, contribuindo para a manutenção da preferência. Esses recursos facilitam a tarefa de fazer com que os clientes se identifiquem de tal forma com o produto/serviço e a 66 marca da empresa, que o preço em si passe, muitas vezes, a ser considerado um elemento secundário no processo decisão de escolha pelos compradores (CRESCITELLI e SHIMP, 2012). Observe-se que, no ambiente de negócios contemporâneo, em que as entidades e forças que o compõem variam incontrolavelmente o tempo todo, é comum encontrarem-se consumidores que dormem sonhando com seus produtos preferidos, os de "sua estima", e acordam com os da concorrência. Tendência, eventos e demandas de mercado estão em estado de contínua mudança e manifestam-se agressivamente e de forma incontrolável e imprevisível, induzindo organizações de qualquer porte a promoverem ações estratégicas defensivas e ofensivas, as quais podem surpreender seus clientes. Exemplos dessas ações: alianças, parcerias, consórcios, incorporações, fusões, cisões, joint ventures, terceirizações e aquisições. São movimentos que se multiplicam nos mais variados setores da economia nos âmbitos locais, regionais, nacionais e internacionais. Acrescente-se, ainda, que, em processos de fusões e aquisições, principalmente entre organizações do mesmo ramo de negócios, ocorre um impasse nessas situações, visto que a percepção do valor da marca pelo consumidor fica complexa se os produtos já existentes competiam entre si em um mesmo segmento. Monteiro, Machado e Pereira (2011) ressaltam a importância das decisões de marca nos processos de fusões e aquisições e descrevem a relevância do valor da marca e seu reflexo no posicionamento dos produtos. Nesse aspecto, a lealdade à marca fica comprometida, e outras variáveis, como preço e propaganda, irão influenciar o posicionamento, tornando problemática a decisão de manter ou reposicionar a marca, na maioria das vezes, devido à imagem diferente que possa se formar na mente do consumidor, influenciando seu comportamento. Examinando, ainda, a questão sob o prisma do comportamento do consumidor, especialmente quanto ao seu relacionamento com a empresa e respectiva marca, resultantes dos processos de fusão e aquisição, alguns desdobramentos podem ser destacados, os quais podem servir de objeto de estudos mais aprofundados. Especificamente, trata-se de examinar a percepção, as atitudes, as associações de marca, as preferências e, particularmente, os sentimentos, com destaque para a nostalgia. Um exemplo de desdobramento é o estudo desenvolvido por Kamlot, Dubeux e Vieira de Castro (2011), versando sobre o comportamento de consumidores de duas instituições financeiras que se fundiram, em dois momentos: antes e após um processo de fusão. Os clientes de ambas as empresas originais 67 apresentavam perfis distintos entre si. O estudo procurou avaliar a possível mudança de atitude dos clientes da empresa resultante nos dois momentos, concluindo pela existência de mudança de atitude em razão do processo de transição. 2.6 SISTEMA FINANCEIRO NACIONAL E PECULIARIDADES DO SEGMENTO BANCÁRIO Este tópico destina-se a traçar uma visão panorâmica da indústria bancária no Brasil, apresentar suas peculiaridades em relação ao setor de produção e venda de produtos e descrever suas características particulares. 2.6.1 Panorama da indústria bancária A Indústria Bancária integra o Sistema Financeiro Nacional, entendido como um conjunto de instituições e órgãos dedicados a regular, fiscalizar e executar operações relativas à circulação da moeda e do crédito, proporcionando condições satisfatórias para a manutenção de um fluxo de recursos entre poupadores e investidores. Dessa forma, o Sistema Financeiro Nacional desdobra-se em dois subsistemas. O primeiro subsistema tem por função a supervisão, ou seja, a edição de normas que definem os parâmetros para transferência de recursos dos poupadores aos tomadores, além do controle do funcionamento das instituições e entidades que efetuam atividades de intermediação financeira. O segundo subsistema tem o caráter operativo e tem por função operacionalizar a transferência de recursos do poupador para o tomador, em conformidade com as regras estabelecidas pelas entidades integrantes do subsistema de supervisão. O principal objetivo do SFN, portanto, é viabilizar a intermediação entre poupança e investimento, possibilitando ao setor produtivo maior eficiência, ou seja, tornar viável a transferência de recursos dos agentes econômicos providos de recursos para indivíduos e organizações que deles necessitam (ASSAF NETO, 1999). Poupadores são os agentes econômicos superavitários dispostos a transformar suas disponibilidades monetárias em ativos financeiros; tomadores são os agentes econômicos deficitários, os quais demandam recursos e estão dispostos a financiar seu déficit a custo de mercado e a pagar por esses recursos. Cabe aos intermediários financeiros efetuar a ponte entre os dois segmentos (NOVAIS, 2011). O SFN foi estruturado e regulado pelas leis de Reforma Bancária, de 1964, Lei do Mercado de Capitais, de 1965 e, mais recentemente, a lei de criação dos Bancos Múltiplos, de 68 1988 (BANCO CENTRAL DO BRASIL, 2006). O Quadro 8 resume a estrutura do Sistema Financeiro Nacional. Quadro 8 - Sistema Financeiro Nacional (SFN) Fonte: Ferreira (2012) Sistema Financeiro Nacional. O marketing para bancos é um marketing especializado e com características próprias. Em primeiro lugar, destaca-se o fato de os bancos integrarem o heterogêneo setor de serviços e de apresentarem peculiaridades não observadas em outras organizações que integram o setor. Acrescente-se a isso o alto nível de regulamentação experimentado pelas instituições bancárias comparativamente às demais organizações de serviço, excetuando-se as empresas de seguro, as quais também integram o subsistema operativo do SFN. Em terceiro lugar, podem-se citar algumas restrições estruturais como matéria-prima (dinheiro) em quantidade limitada e componentes da demanda muito heterogêneos em vários aspectos socioeconômicos e psicográficos. 69 De uma forma geral, as organizações pertencentes ao setor de serviços revelam algumas diferenças no tocante ao processo de marketing, quando comparadas com aquelas que produzem e comercializam produtos tangíveis. Parasuraman, Zeithaml e Berry (1985) descrevem as principais características diferenciadoras genéricas dos serviços e suas implicações na gestão de marketing, em geral, e da marca, em particular, conforme pode ser visto no Quadro 9. BENS Tangíveis Quadro 9 - Características diferenciadoras dos serviços SERVIÇOS IMPLICAÇÕES PARA MARKETING Não podem ser estocados Não podem ser patenteados Intangíveis Não podem ser exibidos ou comunicados com facilidade Difícil a determinação de preço Padronizados Produção separada do consumo Não perecíveis O fornecimento dos serviços e a satisfação do cliente dependem dos funcionários A qualidade dos serviços subordina-se a Heterogêneos inúmeros fatores incontroláveis Não há certeza de que o serviço executado atenda o que foi planejado e divulgado Produção e consumo simultâneos Perecíveis O cliente participa e interfere na transação Os clientes influenciam-se mutuamente Os funcionários afetam o serviço prestado A descentralização pode ser essencial É difícil ocorrer produção em massa É difícil sincronizar a oferta e a demanda em serviços Os serviços não podem ser devolvidos ou revendidos Fonte: adaptado de Parasuraman, Zeithaml e Berry (1985) Todos esses elementos diferenciadores implicam um processo de gerenciamento de marketing com outra perspectiva, diferentemente do que ocorre com os produtos tangíveis. Isso porque, em contraste com esses últimos, os serviços buscam entregar um pacote de benefícios aproveitando-se da experiência do contato com o cliente (HOFFMAN, BATESON, IKEDA; CAMPOMAR, 2010). Hoffman et al. (2010) esclarecem que toda a oferta, seja ela constituída de produtos tangíveis ou de serviços, entrega um pacote de benefícios tangíveis e/ou intangíveis, 70 interiorizados na mente do cliente, e complementam afirmando que a determinação da abrangência do pacote de benefícios a ser proporcionado ao cliente é o cerne do marketing. No que se refere a um bem tangível, há um benefício central, e ele está associado à utilidade e às características e atributos funcionais do produto. Outros atributos, porém, são incorporados ao pacote de benefícios, os quais refletem utilidades de caráter social e psicológico. Porém, no caso de serviços, o pacote de benefícios entregue por intermédio deles é o resultado da experiência criada para o cliente, o qual, em especial no caso de serviços pessoais, participa e interage ativamente no processo de geração (produção) e entrega. Eiglier e Langeard (1981) desenvolveram o modelo denominado servuction, ilustrado na Figura 9, o qual reproduz os fatores influenciadores da experiência de serviço. Segundo o modelo, há dois grupos de componentes que influenciam diretamente a experiência do cliente em serviços: a) Componentes visíveis Ambiente inanimado, ambiente físico (servicescape); Outros clientes (clientes B, C etc.); Pessoal de contato, os fornecedores do serviço. b) Componentes invisíveis Organização e sistemas. Organização e sistemas invisíveis Invisível Ambiente inanimado Cliente A Equipe de contato ou prestador de serviço Cliente B Visível Pacote de benefícios recebido por A Figura 9 - Ilustração do modelo Servuction Fonte: adaptado de Eiglier e Langeard (1981) 71 Apesar de simples, o modelo expõe implicitamente as características diferenciadoras dos serviços, as quais impactam de forma marcante no comportamento do consumidor, pois as experiências vividas e as influências provenientes principalmente dos fatores visíveis tornam singulares os mecanismos de percepção e de formação de atitudes e de outros sentimentos e estímulos que podem advir do relacionamento entre empresa e cliente. As empresas do setor de bancário, como organizações que operam e oferecem serviços, diferem em alguns aspectos daquelas que integram a indústria que compõe o mercado de produtos tangíveis. Outras particularidades podem ser apontadas que caracterizam as diferenças entre os dois tipos de organização. Muitas peculiaridades dos serviços e produtos oferecidos pelos bancos são comuns a outro tipo de organização integrante do subsistema operativo do SFN, as empresas de seguro, aqui mencionadas pelo fato de comporem uma das modalidades de produto oferecidas pelos grandes conglomerados bancários, individualmente, ou em parceria com instituições especializadas (MEIDAN, 1982). 2.6.2 Características dos serviços financeiros A descrição das características e similaridades dos serviços financeiros e securitários feita por Meidan (1982), complementada com contribuições de Toledo (1978), Brito, Bastistella e Fama (2004), e de Lovelock e Wirtz (2006) é mais abrangente e específica do que a sugerida por autores como Parasuraman et al. (1985). Na sequência, serão apresentadas, de forma consolidada, as características dos serviços financeiros, segundo os mencionados autores. a) Perecibilidade: os desempenhos de serviços são efêmeros, transitórios, perecíveis. A gestão do serviço no que diz respeito ao composto de marketing, tendo em vista a obtenção de equilíbrio entre demanda e oferta, é um desafio das instituições financeiras e securitárias. Nesse sentido, a empresa deve procurar gerenciar os picos e vales de demanda para buscar o equilíbrio entre a oferta e a demanda, o que implica eficiente gestão do tempo e do custo, do lado da empresa, e atendimento certo, no momento certo, do lado do cliente. b) Inseparabilidade: As empresas que integram o mercado bancário vendem serviços, os quais, pela sua natureza, requerem envolvimento do cliente, o que inclui autosserviços e cooperação com os colaboradores da organização. Isso 72 significa que a produção e o consumo do serviço se dão simultaneamente, fazendo com que o comportamento do cliente e sua competência possam ajudar ou complicar a geração e entrega do serviço. Nesse contexto, os profissionais de marketing precisam educar/treinar os clientes. Mudanças no processo de entrega dos serviços, como o uso intensivo da tecnologia da informação, podem afetar o papel desempenhado pelos clientes. Além disso, as empresas de ambas as indústrias têm que projetar instalações de serviços, equipamentos e sistemas, tendo em vista as necessidades dos clientes como participantes ativos do processo de “produção” e entrega do serviço. c) Heterogeneidade: a tendência dos produtos hoje é sempre agregar um novo diferencial, para assim, tornar disponível um produto mais atrativo e condizente com as necessidades expectativas dos clientes. d) Flutuação da demanda e condição econômica do país: o mercado bancário sofre influência direta da situação da economia do país. Uma queda nos juros aumenta a demanda de produtos de créditos, os quais, por sua vez, aquecem o mercado com maior demanda, fazendo, consequentemente, com que as empresas consumam mais produtos dos bancos, formando-se um círculo virtuoso. Um mercado pessimista, por sua vez, leva as pessoas a conter seus gastos, o que provoca uma menor procura de crédito. e) Titularidade da oferta: uma característica diferenciadora marcante de uma instituição bancária diz respeito ao fato de ela não deter a titularidade absoluta da oferta, uma vez que o produto, em seus aspectos essenciais, o preço de venda, o nível de produção e as condições de comercialização são, em grande parte, ditadas a partir do ambiente externo (TOLEDO, 1978). O que diferencia o marketing, nesse caso, é o fato de esse processo não se centrar apenas na difusão e comercialização do produto, pois concentra grande parte de seu esforço na pesquisa da “matériaprima”, além do que o cliente é, com grande frequência, o próprio fornecedor do banco. f) Integração das atividades (fins e meios): da mesma forma como ocorre com inúmeros serviços, como decorrência até das características anteriormente mencionadas, nas instituições bancárias há uma integração e interdependência 73 muito fortes das funções administrativas, operativas e de marketing. Esse sistema integrado de funções confere uma condição única e uma vantagem ao marketing de organizações financeiras, comparativamente ao marketing de empresas que produzem e vendem produtos tangíveis. Esse circuito integrado em que o marketing se insere deve-se ao fato de a pesquisa de matéria-prima, sua transformação (operação/produção), a guarda dos “produtos” a serem comercializados, a gerência e distribuição do produto, via disseminação de processos, e toda a equipe envolvida diretamente ou indiretamente na captação e venda (gerência de produto, por exemplo) estarem reunidas sob uma mesma área de responsabilidade (TOLEDO, 1978). g) Dualidade de relações banco-cliente: O banco, como intermediador, desempenha um duplo papel: agente fornecedor e aplicador de recursos financeiros e tomador desses mesmos recursos. Por esse motivo e pelo fato de sofrer forte concorrência nas duas modalidades de mercado, deve estar duplamente orientado para o cliente. h) Aversão ao risco: forte aversão ao risco é uma característica típica dos agentes da oferta de produtos bancários, o que pode colidir com o perfil do profissional de marketing, especialmente em aspectos de inovação de produtos e serviços. Além disso, quando se trata de vender, créditos, por exemplo, é provável que o banco assuma uma posição firme, detendo-se mais no cadastro do que no perfil comercial do cliente. Em contraste, para adquirir recursos sua postura é débil, menos agressiva. i) Relacionamento com o cliente: o cliente, em geral, não revela alto grau de conhecimento dos produtos do banco, tanto na linha de crédito como na de aplicação de recursos, diferentemente do que ocorre em relação a produtos físicos. Esse fato gera oportunidades para os profissionais do banco mudarem seu posicionamento, de vendedores de produto para consultores financeiros do cliente, o que favorece o estabelecimento de relações permanentes com ele, gerando, ainda, reciprocidade, devido à presença da dualidade de papeis da instituição e do cliente. j) O impacto da legislação e da regulamentação: o setor considerado é muito regulado e a legislação tende a ser cada vez mais restritiva. Quando os ganhos inflacionários eram a maior fonte de resultados, não importava às empresas do setor 74 em referência as restrições e o custo do controle exigido pelos órgãos reguladores. Com a competição mais acirrada, os bancos estão sentindo mais o impacto da regulamentação governamental. Mais recentemente, novos ingredientes foram incorporados à lista de regulações próprias e externas, tolhendo, em certo sentido, a liberdade de movimentos dos profissionais de marketing das instituições financeiras e bancárias: governança corporativa, compliance, acordo de Basileia. k) Tamanho e distribuição da renda nacional: dependendo das estratégias de segmentação e de posicionamento, as variáveis market share, o tamanho do mercado, concentração da renda e outras variáveis econômicas serão decisivas para o desenvolvimento das atividades que compreendem o composto de marketing, especialmente a localização dos pontos de atendimento, a definição dos produtos e serviços. l) Competição: a competição nesses setores é intensa. Pequenos bancos foram adquiridos por instituições maiores, ou, alternativamente, focaram melhor os segmentos a serem atendidos e se concentraram de forma seletiva em segmentos em que pudessem competir de forma vantajosa. Os bancos nacionais enfrentam forte concorrência de instituições estrangeiras. A necessidade de atrair novos clientes e a maior importância da própria operação do negócio, em detrimento de outros ganhos, induziu os bancos a cuidar com mais afinco da diminuição de despesas e a investir em ganhos de escala, procurando, ainda, diferenciar sua oferta para atender uma clientela mais exigente. Os ganhos de escala tornaram-se, então, importantes, por possibilitarem a ampliação da base de clientes e do volume de negócios, gerando maior possibilidade de diluição dos custos e despesas fixas (BRITO et al. 2004). Observa-se forte concentração de capital, promovendo a criação de marcas com maiores participações de mercado, tanto de forma segmentada como no varejo como um todo. A concentração se deu em conjunto, ou provocada pela entrada no país de bandeiras estrangeiras. Os bancos estrangeiros entraram comprando marcas existentes, e os maiores bancos nacionais também cresceram por meio de aquisição de bancos estatais e pequenas bandeiras do setor. m) Impacto da globalização: no caso do setor bancário brasileiro, uma característica adicional é o impacto da globalização. A mudança na política macroeconômica do Brasil, reduzindo a inflação, fez desaparecerem os ganhos inflacionários dos bancos 75 e revelou as ineficiências operacionais das empresas do setor. Brito et al. (2004), destacam outros fatores que contribuíram para a transformação do setor bancário, além dos já mencionados: os impactos das crises externas e as novas exigências regulatórias. O setor bancário enfrentou os eventos externos e internos dos anos 1990. Merece destaque a abertura do mercado, a busca da estabilidade, a desregulamentação de diversos setores e o programa de privatização, os quais culminaram com uma onda de fusões (BRITO, et al., 2004). Mencione-se, ainda, um evento relativamente recente e proveniente do ambiente econômico, o qual influenciou significativamente o comportamento do consumidor, a “bancarização”, a definição do escopo e as práticas gerenciais das instituições financeiras: a estabilização da moeda. Brito et al. (2004) observam que o controle da inflação propiciou ao cliente a capacidade de avaliar e comparar tarifas bancárias. A melhoria de qualidade proporcionada, em parte pela abertura do mercado nacional, promoveu um novo padrão de qualidade nos serviços oferecidos pelas instituições financeiras. A entrada dos bancos estrangeiros também contribuiu para esse novo padrão do mercado, pois eles vieram com culturas empresariais desenvolvidas em mercados mais competitivos. As mudanças provenientes dos ambientes econômicos (renda, estabilidade monetária, maior afluência, maior inserção da mulher no mercado de trabalho), político-legal (legislação, regulamentações), sociocultural (hábitos, aspirações, nível de educação e de informação), tecnológico (tecnologia da informação, home banking, autosserviço, facilidade de efetuar transações on-line), competitivo (fusões e aquisições, avanço do capital estrangeiro), têm provocado, nos últimos anos, forte impacto nas relações instituições bancárias – clientes. Clientes mais informados e exigentes, com hábitos de consumo continuamente em transformação, maior facilidade de mudança de instituição, similaridade entre os produtos e serviços proporcionados pela oferta, são alguns dos indicadores da necessidade de os bancos buscarem a manutenção do cliente em um ambiente de forte competição. Além disso, há a convicção de que manter um cliente e torná-lo fiel implica muito menos custo do que a conquista de um novo cliente (GUMMESSON, 2005). Fenômenos como fusões e aquisições, com reflexos sobre o posicionamento da marca, intensificam a necessidade de ajuste das instituições financeiras, principalmente porque, além de a todos os movimentos descritos, elas devem estar atentas à percepção, às atitudes e aos sentimentos dos clientes que se viram atingidos pelo fenômeno. Por outro lado, os bancos poderão desenvolver mecanismos e ações 76 de relacionamento que aumentem os custos de mudança, especialmente dos clientes mais lucrativos e os que revelem custos de manutenção mais baixos. Em resumo, o desempenho das empresas dos setores focados pode depender de uma multiplicidade de elementos: fatores econômicos, que conduzem todo o setor a uma maior rentabilidade; fatores legais e políticos, os quais também poderiam influenciar todo o setor no que diz respeito às estratégias corporativas e de marketing. Essas estratégias deverão moldar as relações da empresa com o mercado sob o aspecto da proposição de valor e entrega de valor como base para a conquista de vantagem competitiva mediante a fidelização do cliente. A formulação de estratégias terá que refletir a identidade de marca e um posicionamento consistente, o qual deverá estar acompanhado de investimentos em marketing visando à entrega de valor superior ao cliente, tendo por objetivo final a obtenção de rentabilidade superior. 2.7 FORMULAÇÃO DE HIPÓTESES PARA CONFIGURAÇÃO DO MODELO Em um processo de fusão entre duas empresas, é presumível que a decisão estratégica da organização de extinguir uma das marcas e de manter a outra possa influenciar os sentimentos do consumidor. Com base nessa premissa, o presente estudo dedica-se a entender a influência do sentimento de nostalgia na lealdade do consumidor à nova marca, posteriormente à extinção da marca com a qual ele tinha relacionamento anterior, após um processo de fusão/incorporação. Para responder ao problema de pesquisa, recorreu-se ao referencial teórico, utilizado como balizador da compreensão do sentimento de nostalgia na relação do consumidor com a marca, em face da experiência de fusão/aquisição. A revisão da literatura serviu de base para colherem-se subsídios que auxiliaram no levantamento de hipóteses sobre os fatores que antecedem aquele sentimento e sobre sua influência no nível de lealdade do consumidor/cliente à marca remanescente. As hipóteses verificadas foram consideradas como guias norteadores da formulação de um modelo teórico. Delineou-se, assim, a questão de pesquisa empírica: “O sentimento de nostalgia influencia o comportamento do cliente da marca extinta, afetando sua lealdade à nova marca resultante do processo de fusão?” 77 Em relação à manifestação do sentimento de nostalgia, foram utilizados como embasamento conceitual os trabalhos de Merchant e Ford (2008), Batcho (1995), Baumgartner (1992). Merchant e Ford (2008) analisaram fatores que podem influenciar o grau do sentimento de nostalgia, tendo considerado a idade como um dos fatores que permitem aferir o quanto uma pessoa pode estar sujeita ao sentimento de nostalgia, uma vez que, à medida que envelhecem, ingressando em outros estágios de seu ciclo de vida, as pessoas tendem a se tornar mais nostálgicas, recordando os tempos da sua juventude com grande intensidade de sentimentos (BATCHO, 1995). Mas, essa intensidade pode variar de acordo com as experiências vividas e dependendo do grau de envolvimento com cada situação. Com base nesse pressuposto, formulou-se a seguinte hipótese (H1): H1: Há relação positiva entre a idade do consumidor e o sentimento nostálgico, em um processo de fusão/aquisição de marca de serviços. Não somente a idade, mas também o grau de envolvimento com a marca pode influenciar o quão nostálgica uma pessoa pode sentir-se. Quanto mais intensas as experiências passadas, mais fortes serão as memórias associadas a essas experiências, conforme se constatou em estudos de Baumgartner (1992), Lomsky-Feder e Rapoport (2002, apud Merchant e Ford, 2008) e Merchant e Ford (2008). As pessoas tendem a fazer associações de certos momentos a fatos marcantes da vida pessoal, seja um casamento, nascimento de familiar, formatura etc.. Como consequência dessas associações, o consumidor cria um envolvimento com a marca e a lembrança dessas experiências pode trazer uma maior propensão à nostalgia. Da mesma maneira que a idade, a experiência passada pode influenciar o sentimento de nostalgia; ao passar por uma ruptura de relacionamento, uma pessoa pode desenvolver um maior sentimento de nostalgia como um mecanismo de defesa para superar a situação que esteja vivendo. Pessoas que passaram por uma descontinuidade tendem a ficar nostálgicas (DAVIS, 1979). Ou seja, um indivíduo que tenha vivido uma experiência negativa traumática e estressante tende a sofrer depressão em grau variável, além de sentimentos negativos e, para lidar com isso, constrói na mente um novo cenário como um recurso interno para conseguir atingir uma condição de estabilidade, segurança e continuidade (ELSON, 1992, apud MERCHANT e FORD, 2008). O indivíduo busca internamente momentos que possam trazer- 78 lhe bons sentimentos, os quais o ajudarão a superar o problema causado pela descontinuidade de algo em sua vida (morte, desemprego, separação etc.). Para a formulação da hipótese seguinte (H2), foram considerados os fatores que influenciam o indivíduo a ser mais propenso ao sentimento de nostalgia e, dessa forma, a avaliar a marca prevalecente ou extinta. H2: Há relação positiva e significante entre a propensão à nostalgia e a nostalgia mensurada, em clientes que passaram por um processo de fusão/aquisição. Uma vez levantados os fatores que possam propiciar algum grau de sentimento de nostalgia no consumidor, como passo seguinte pode-se avaliar a intensidade do relacionamento com a marca, tanto com a marca extinta como com a marca resultante do processo de fusão/aquisição. Nesse sentido, é recorrente avaliar a influência do sentimento de nostalgia sobre a atitude em relação à marca extinta após a fusão, bem como a atitude perante a marca prevalecente e a relação entre a marca extinta versus a marca prevalecente. Essa questão conduz à formulação da hipótese 3 com o seu desmembramento em: H3a - atitude perante a marca extinta; H3b - atitude perante a marca prevalecente; H3c - atitude perante a marca extinta versus a atitude perante a marca prevalecente: H3a: Há relação positiva e significante entre o sentimento nostálgico e a atitude em relação à marca extinta. H3b: Há relação negativa e significante entre o sentimento nostálgico e a atitude em relação à marca prevalecente. H3c: Há relação negativa e significante entre a atitude em relação à marca extinta e a atitude à marca prevalecente. A lealdade do cliente pode ser observada, conforme mencionado anteriormente, pela junção de dois conceitos, explicados por Jones e Sasser (1995), Sheth et al. (2002) e Sirdeshmukh, Singh e Sabol (2002): lealdade comportamental e lealdade atitudinal. A lealdade comportamental pode ser avaliada por meio de aspectos relacionados ao comportamento do consumidor, refletidos por indicadores como frequência e volume de compras. Clientes insatisfeitos por algum motivo podem diminuir suas relações com o fornecedor. Sob esse aspecto, a diminuição na intensidade de compra e de uso de produtos e 79 serviços pode ser um diagnóstico identificador de queda no nível de lealdade. A lealdade atitudinal avalia a atitude positiva do cliente e indica sua predisposição em repetir a escolha de um serviço ou produto. O sentimento nostálgico pode provocar atitudes desfavoráveis em relação à marca prevalecente ou provocar atitudes favoráveis perante a marca extinta, e isso trará efeito sobre a lealdade do consumidor, o que sugere o enunciado da hipótese 4 e seu desmembramento em: H4a - a atitude perante a marca extinta e lealdade; H4b - atitude perante a marca prevalecente e lealdade. H4a: Há relação negativa e significante entre lealdade e atitude em relação à marca extinta, após o processo de fusão e aquisição. H4b: Há relação positiva e significante entre lealdade e atitude em relação à marca prevalecente, após o processo de fusão e aquisição. Mais especificamente, ao se considerar lealdade como a composição dos dois construtos latentes já referidos - lealdade atitudinal e lealdade comportamental -, é recorrente avaliar a relação entre tais construtos. A lealdade atitudinal deve refletir uma atitude positiva e indicativa de predisposição do cliente para repetir a escolha de um serviço e estabelecer relações duradouras com a empresa detentora da marca. O sentimento nostálgico pode afetar a lealdade atitudinal por meio da percepção declarada do consumidor (autodeclaração) de que os benefícios provenientes do relacionamento podem suplantar, igualar ou ser inferiores aos seus custos e apontar para uma disposição maior de recomendar um produto/marca ou serviço a pessoas de seu grupo de contato (recomendação), conforme relatado por Sheth et al. (2001) e Sirdeshmukh et al. (2002). Dessas considerações decorre a hipótese 5, com desmembramento em H5a - lealdade comportamental - e H5b - lealdade atitudinal. H5a: Em uma situação de fusão e aquisição, existe relação positiva entre o comportamento dos consumidores e a lealdade à marca prevalecente. H5b: Em uma situação de fusão e aquisição, existe relação positiva entre a atitude dos consumidores e a lealdade à marca prevalecente. Nem sempre o consumidor que não apresente lealdade à marca deixa de ter um relacionamento com marca que não aprecie ou com quem não tenha alguma identificação e 80 identidade. Em casos como esse, para trocar de marca e/ou de empresa, o consumidor levará em consideração uma multiplicidade de fatores como, por exemplo, os custos de mudança, aqueles em que o consumidor incorre na hipótese de decidir trocar de fornecedor e que não aconteceriam se permanecesse com o fornecedor atual (LEE et al., 2001). No presente estudo, considera-se, como pressuposto, que o consumidor/cliente poderá continuar a manter seu relacionamento com a instituição/marca resultante do processo de fusão e ponderar os custos de mudança para um concorrente. A suposição de que uma situação de fusão de instituições e de consequente exclusão de uma marca poderá trazer alguma implicação na lealdade do cliente da instituição que teve sua marca excluída e que o cliente terá algum custo de mudança, dá origem à hipótese 6. H6: Quanto maiores forem os custos de mudança, maior será o grau de lealdade atitudinal e comportamental do consumidor. As hipóteses e variáveis testadas no modelo estão resumidas no Quadro 10. Quadro 10 - Hipóteses e variáveis do estudo VARIÁVEL HIPÓTESES INDEPENDENTE VARIÁVEL DEPENDENTE H1: Há relação positiva entre a idade do consumidor e o sentimento nostálgico, em um Idade Nostalgia Propensão Nostalgia processo de fusão/aquisição de marca de serviços. H2: Há relação positiva e significante entre a propensão à nostalgia e a nostalgia mensurada, em clientes que passaram por um processo de fusão/aquisição. H3a: Há relação positiva e significante entre o sentimento nostálgico e a atitude em relação à Nostalgia marca extinta. H3b: Há relação negativa e significante entre o sentimento nostálgico e a atitude em relação à Nostalgia marca prevalecente. H3c: Há relação negativa e significante entre a atitude em relação à marca extinta e a atitude em Nostalgia Atitude perante a marca Atitude perante a marca Atitude perante a marca 81 relação à marca prevalecente. H4a: Há relação negativa e significante entre atitude e lealdade em relação à marca extinta após Atitude Lealdade Atitude Lealdade Comportamento Lealdade Atitude Lealdade o processo de fusão e aquisição. H4b: Há relação positiva e significante entre a atitude e lealdade em relação à marca prevalecente, após o processo de fusão e aquisição. H5a: Em uma situação de fusão e aquisição, existe relação positiva entre o comportamento dos consumidores e a lealdade à marca prevalecente (Construto reflexivo). H5b: Em uma situação de fusão e aquisição, existe relação positiva entre a atitude dos consumidores e a lealdade à marca prevalecente (Construto reflexivo). H6: Quanto maiores forem os custos de mudança, maior será o grau de lealdade atitudinal e Custos de Mudança Lealdade comportamental do consumidor. Fonte: desenvolvido pela autora, baseado no referencial teórico. Tendo por base as hipóteses levantadas, o estudo teve seu prosseguimento com a proposição de um modelo teórico a ser avaliado mediante uma pesquisa empírica, assunto que será exposto no próximo item. 2.8 MODELO TEÓRICO REFERENCIAL DA PESQUISA EMPÍRICA A revisão da literatura pertinente aos assuntos direta e indiretamente relacionados ao tema objeto da dissertação (nostalgia, lealdade à marca) e o exame do contexto em que o tema será estudado (marketing de serviços financeiros, gestão de marca em processos decorrentes de fusão/aquisição), permitiram desenhar um modelo teórico, cuja verificação empírica terá por base as hipóteses definidas. Conforme esclarece Kerlinger (1980), uma teoria pode ser entendida como um conjunto de conceitos, construtos, definições e proposições, os quais guardam relação entre si 82 e permitem fornecer uma descrição de fenômenos do mundo real, segundo procedimentos sistêmicos e sistemáticos, mediante especificações das relações entre as variáveis que os compõem, com a finalidade de explicá-los e possibilitar previsões a respeito deles. Trata-se, portanto, de um conjunto de enunciados sobre um determinado fenômeno do mundo real, cujos elementos estão interligados por certo número de relações (HEGENBERG, 1976). Um modelo é uma representação simplificada de algum fenômeno, problema ou situação do mundo real, e permite mostrar a consistência de uma teoria, destacando e ilustrando os elementos mais significativos do fenômeno, problema ou situação da vida real, descartando a totalidade dos detalhes, ou seja, focando e analisando com precisão somente parte de um fenômeno como um todo (MAZZON, 1978). O modelo é, portanto, um componente da teoria, e a consistência de uma teoria científica poderá, portanto, ser avaliada com o recurso de seu modelo representativo. A Figura 10 fornece uma visão abrangente do modelo teórico proposto neste estudo, o qual orientará a pesquisa empírica. Figura 10 - Modelo teórico do estudo Fonte: Desenvolvido pela autora 83 3 ASPECTOS METODOLÓGICOS DA PESQUISA EMPÍRICA Nesta seção, serão analisados os aspectos relativos à pesquisa de campo, incluindo os fundamentos metodológicos, a natureza da pesquisa e os procedimentos operacionais a serem seguidos, referentes à coleta de dados, análise de dados e relatório de pesquisa. 3.1 CONSIDERAÇÕES METODOLÓGICAS GERAIS Um dos propósitos centrais da pesquisa acadêmica é gerar e desenvolver teoria e, consequentemente, aprofundar os conhecimentos em uma determinada área do saber. E as questões propostas em pesquisas dessa natureza pressupõem, preliminarmente, a realização de procedimentos voltados para o levantamento bibliográfico, o qual normalmente é identificado como pesquisa bibliográfica. Deve-se ressaltar a relevância metodológica da revisão da literatura para o desenvolvimento de proposições mais acuradas sobre o tema em estudo. Isso porque, para a maioria das questões de cunho científico e acadêmico, essa etapa, de cunho exploratório, é um pressuposto indispensável e necessário para a construção de um arcabouço teórico que fornecerá um o embasamento conceitual e um quadro referencial que dará suporte às etapas subsequentes relacionadas com a pesquisa de campo. Observe-se, entretanto, que, dependendo da amplitude do levantamento bibliográfico, que incorpora síntese crítica do conteúdo revisado, e dos objetivos a serem atendidos, a revisão da literatura pode ser suficiente para a conclusão do estudo. Porém, quando se trata de um tema complexo, ou pouco explorado, como é a caso do estudo proposto, recomenda-se complementá-lo com a realização de uma pesquisa empírica (pesquisa de campo), com a finalidade de, à luz dos conceitos revisados, que foram extraídos da teoria que trata do assunto, estudar o tema proposto, no contexto em que ocorre a realidade analisada. Nesse caso, é apropriada a descrição minuciosa dos procedimentos a serem adotados, tanto para controlar o processo quanto para assegurar as condições necessárias e suficientes de validade e a confiabilidade dos resultados obtidos. 3.2 TIPOS DE PESQUISA Existem diferentes formas de classificação da pesquisa em ciências sociais, de uma forma geral, e em marketing, em particular, as quais obedecem a uma multiplicidade de critérios como, por exemplo, mensuração, forma de coleta de dados, objetivo geral do estudo ou procedimentos utilizados (GIL, 2008). 84 Neste trabalho foi adotado o critério relacionado com o objetivo geral do estudo, segundo o qual as pesquisas podem ser incluídas em duas categorias: exploratórias e conclusivas. A primeira categoria refere-se às pesquisas exploratórias, cujo objetivo primário é proporcionar mais conhecimento sobre o tema ou problema em estudo. Por essa razão, ela é apropriada a estudos referentes aos primeiros estágios da investigação, quando a familiaridade, o conhecimento e a compreensão do fenômeno por parte do pesquisador forem geralmente insuficientes ou inexistentes (SELLTIZ, WHIGHTSMAN; COOK 1975), ou seja, quando se busca o aprimoramento de ideias ou a descoberta de intuições (GIL, 2008). Malhotra (2010) confirma o conceito, completando que o modelo de pesquisa exploratória (qualitativa) busca a descoberta de ideias e insights sobre o problema que o pesquisador procura solucionar. A segunda categoria inclui as pesquisas conclusivas, as quais apresentam objetivos bem definidos e procedimentos formais, sendo estruturadas e endereçadas à solução de problemas ou avaliação de alternativas de curso de ação (SELLTIZ et al., 1975). As pesquisas conclusivas costumam ser subdividas em dois grupos. O primeiro grupo compreende a pesquisa conclusiva descritiva, modalidade de estudo em que prevalecem o aprofundamento do conhecimento a respeito do problema a ser estudado e a necessidade de o pesquisador ter uma ideia precisa do que pretende estudar. É apropriada para descrever as características de grupos, situações ou indivíduos específicos; estimar a proporção, frequência de elementos que apresentem determinadas características ou comportamentos, em uma população específica, e descobrir ou verificar a existência de relação entre variáveis. Malhotra (2010) ensina que o modelo de pesquisa descritiva, de natureza quantitativa, é indicado para descrever algo, o quê, quem, quando, onde, por quê e como. Selltiz et al. (1975) consideram a exatidão uma característica muito importante dessa modalidade de pesquisa, e, por essa razão, é necessário um planejamento que reduza o viés e amplie a precisão dos achados obtidos. O segundo grupo diz respeito à pesquisa conclusiva causal, cujo propósito é buscar estabelecer evidências sobre relacionamentos entre variáveis, os quais podem sugerir relações de causa e efeito entre elas, requerendo processos que reduzam o viés (tendenciosidade estatística), aumentem a precisão e permitam inferências a respeito das relações de causalidade na população. 85 Parasuraman (1991) descreve ilustrativamente algumas diferenças entre pesquisa exploratória e pesquisa conclusiva, as quais são apresentadas no Quadro 11. Quadro 11 - Diferenças entre pesquisas exploratórias e pesquisas conclusivas Aspectos da pesquisa Pesquisa Exploratória Pesquisa Conclusiva Descritiva ou Causal Geral: Gerar esclarecimento sobre uma situação Específico: Gerar esclarecimento e ajudar e selecionar um curso de ação Necessidade de dados Vaga Clara Forma de coleta de dados Aberta ou fechada Bem definida Origem dos dados Parcialmente definida Bem definida Amostra Relativamente pequena; selecionada subjetivamente para maximizar a geração de informações utilizáveis Relativamente ampla, selecionada objetivamente para permitir a generalização dos achados Coleta de dados Flexível, sem procedimento estruturado Rígida, procedimento bem estruturado Análise dos dados Informal, tipicamente qualitativa Formal, tipicamente quantitativa Objetivo Fonte: baseado em Parasuraman (1991) Segundo Selltiz et al. (1975), na prática, os diferentes tipos de estudo não são sempre nitidamente separáveis; uma pesquisa pode conter elementos de duas ou mais funções descritas como características de cada tipo de estudo. Eles enfatizam, porém, que, comumente, existe o destaque de apenas uma dessas funções, podendo-se pensar que o estudo será classificado na categoria correspondente à sua função preponderante. 3.3 ESTRATÉGIA DE PESQUISA EMPÍRICA A estratégia de pesquisa diz respeito à forma como o tipo de estudo definido pelo pesquisador será desenvolvido em seus aspectos operacionais (SELLTIZ et al., 1975). Em face da natureza do problema e do objetivo do estudo, optou-se pela realização de uma pesquisa conclusiva descritiva. Para o desenvolvimento da pesquisa, procurou-se avaliar a existência de relação entre as variáveis determinantes do sentimento nostálgico e os construtos identificados na literatura como antecedentes da lealdade dos consumidores. A 86 pesquisa estendeu seu escopo, ainda, para a análise de custo de mudança como fator que pode interferir no grau de lealdade. 3.4 MÉTODO DA PESQUISA EMPÍRICA Tendo em vista que a questão subjacente a este trabalho diz respeito ao comportamento do consumidor (sentimento nostálgico) como resultado do posicionamento da marca adotado em um contexto de fusão e/ou aquisição, escolheu-se realizar uma pesquisa conclusiva e de caráter quantitativo como a alternativa mais apropriada para a elaboração do estudo empírico integrante desta dissertação. A razão da escolha dessa modalidade de pesquisa deveu-se à natureza e ao objetivo do estudo: conhecer as características do fenômeno em estudo para buscar explicações a respeito de suas causas e consequências, conforme prescreve Richardson (1989). Além disso, contatase a existência de poucos estudos anteriores relacionados especificamente ao problema de pesquisa em análise. Apesar de existirem diversos trabalhos sobre o fenômeno fusões e aquisições, bem como a respeito de posicionamento de marca, a abordagem e o tratamento dados aos assuntos que gravitam em torno do objeto de estudo (lealdade à marca, nostalgia, custos de mudança) têm sido feito de forma circunscrita a cada um dos construtos e fora do contexto em que se pretende estudá-lo, no âmbito da pesquisa ora proposta. Sob esse aspecto, acrescente-se, ainda, o destaque a ser dado à relevância do sentimento nostálgico como influenciador da lealdade do consumidor à marca e ao fator custo de mudança como influenciador da lealdade, independentemente do grau do sentimento de nostalgia do consumidor. A seguir, serão expostos os procedimentos adotados na pesquisa empírica integrante desta dissertação. 3.5 POPULAÇÃO DO ESTUDO A definição da população ou universo sobre o qual será estudado o tema objeto da dissertação e do tamanho da amostra é um passo indispensável no processo de pesquisa empírica, principalmente em pesquisas descritivas. Para a definição da população, primeiramente selecionou-se uma empresa, o Banco Santander, o qual adquiriu outras 87 instituições financeiras, especificamente o Banco ABN Amro/Real, que teve sua marca extinta após a incorporação, com a prevalência da marca Santander. O universo da pesquisa compreendeu ex-clientes do banco ABN Amro/Real que se mantiveram clientes do banco incorporador, o Banco Santander. A escolha desse público foi resultado do pouco tempo transcorrido desde a fusão entre os bancos, cinco anos, o que facilitaria a lembrança das diferenças entre os bancos. Outro ponto considerado foi a discrepância cultural entre os bancos; o Banco ABN Amro/Real possuía um público mais preocupado com sustentabilidade socioambiental e o Banco Santander apresenta um perfil mais competitivo no mercado, diferença que acarreta maior recordação na população. 3.6 AMOSTRA Foram descartados clientes que foram ou são funcionários bancários de um dos dois Bancos, a fim de evitar viés da vivência da cultura dos Bancos no dia-a-dia, seja por benefícios que os Bancos ofereçam aos funcionários ou por decepções empregatícias. Para que haja validade nos resultados a serem obtidos, a amostra terá que ser representativa do universo e, para isso, é necessário que seu tamanho seja determinado mediante a fixação prévia de dois elementos: o erro máximo admissível e o nível de confiança, ou seja, a probabilidade de se cometer esse erro máximo. As amostras podem ser de dois tipos: probabilísticas e não probabilísticas (HAIR, MONEY, BABIN e SAMOUEL, 2005). As amostras probabilísticas são aquelas nas quais cada elemento da população tem uma chance conhecida e diferente de zero de ser selecionado; nas amostras não probabilísticas, a seleção dos elementos da população para compor a amostra depende, ao menos em parte, do julgamento do pesquisador ou do entrevistador no campo (HAIR et al., 2005). Neste estudo, a amostra escolhida foi não probabilística, com seleção por conveniência. Cooper e Schindler (2003) defendem que esse modelo é conveniente para testar ou para se terem ideias sobre um determinado assunto e sobre seus resultados. A composição da amostra compreendeu os clientes do Banco Santander, herdados do Banco ABN Amro/Real. 88 Para o estudo, estimou-se inicialmente uma amostra de 300 observações válidas, conforme prescrevem Hair et al. (2005), de modo a se alcançarem dez observações por caminho entre construtos latentes, uma vez que a regra indicada na literatura para definir o tamanho mínimo da amostra determina que ele seja dez vezes o maior número de caminhos estruturais direcionados a um determinado construto latente no modelo estrutural. A não observância da normalidade da distribuição dos dados indicaria, entretanto, a adoção da alternativa metodológica prescrita pelo método PLS, o que reduziria o tamanho da amostra mínima (HAENLEIN e KAPLAN, 2004). 3.7 INSTRUMENTO E PLANO DE COLETA DE DADOS Em pesquisas descritivas, há duas modalidades básicas de coletas de dados: levantamento (survey) e observação. O levantamento é uma forma sistemática de obtenção de dados e a técnica mais utilizada para isso é a entrevista, a qual pode recorrer ao questionário como instrumento. A modalidade observação é indicada para registro de objetos, de eventos e de padrões de comportamento de pessoas, também de forma sistemática, com o propósito de obter informações sobre um fenômeno de interesse (MALHOTRA, 2010). Dados os objetivos e as características da pesquisa de campo, foi adotada nesta pesquisa a técnica de levantamento e a utilização, como instrumento de coleta, de questionário formal estruturado, com questões fechadas e não disfarçadas e destinado a ser preenchido diretamente pelos respondentes via internet, o qual não requer a identificação do respondente. Essa modalidade de instrumento também oferece menores riscos de distorção, pois não existe a influência do pesquisador; ao mesmo tempo, a avaliação tende a ser mais uniforme em virtude da natureza impessoal do instrumento. Os objetivos e características referiram-se à mensuração de opiniões dos respondentes sobre aspectos relacionados ao sentimento de nostalgia e sua influência nos antecedentes da lealdade à marca prevalecente após processo de fusão/aquisição de instituição financeira, com consequente extinção da marca da empresa adquirida. Para orientar a construção do questionário, foram definidas escalas, preferencialmente conhecidas e já testadas, tendo por base estudos acadêmicos já realizados e o referencial teórico analisado na revisão bibliográfica, fase exploratória do estudo. 89 Outra questão que foi observada nesse processo é a que se refere à validade, a qual está ligada tanto às escalas como ao instrumento de coleta de dados. Malhotra (2010) registra dois tipos de validade de pesquisa: interna e externa. A validade interna é atendida se os efeitos observados na unidade testada não poderiam ter sido causados por outras variáveis que não as do tratamento realizado; se esses efeitos foram influenciados por variáveis estranhas, será impreciso fazer inferências válidas sobre a relação causal entre as variáveis estudadas (MALHOTRA, 2010). A validade externa está associada a inferências e extrapolações e será atendida se as relações de causa e efeito, ou explicativas, encontradas no estudo, podem ser generalizadas além da situação experimental. Em outras palavras, se o estudo puder ser replicado, com as variáveis independentes e dependentes, em outras populações, contextos, épocas, apresentando consistência nos resultados (MALHOTRA, 2010). 3.7.1 ESCALAS A definição das escalas utilizadas para a construção do instrumento de coleta de dados e análise dos resultados pertinentes ao modelo proposto baseou-se em estudos pesquisados na literatura acadêmica e citados no referencial teórico apresentado. Para a elaboração e definição do formato do questionário, foi utilizada a escala do tipo Likert, com sete pontos, levando em consideração modelos que já foram validados e a maior amplitude propiciada por escalas com mais pontos. As escalas de todos os construtos foram igualizadas por conveniência, evitando-se a possibilidade de explicações aos entrevistados para cada construto estudado. Na escala original de Likert, são considerados cinco pontos e o objetivo dessa escala com número ímpar de opções de avaliação é evitar respostas neutras e/ou ambíguas. Foram utilizadas afirmativas em que o entrevistado deveria indicar o grau de concordância/discordância ou aderência a cada uma delas, levando em consideração as seguintes correspondências: 1 – discordo totalmente e 7 – concordo totalmente. A relação dos itens questionados encontra-se no Apêndice 1. Na identificação da intensidade do construto Propensão à Nostalgia, empregou-se a escala proposta por Holbrook (1993). O autor testou 20 afirmações e utilizou uma escala do 90 tipo Likert, contendo nove pontos, sendo validadas somente oito afirmações, as quais foram submetidas à tradução reversa e validadas em português (DEVELLIS, 2003). Foram utilizados dois tradutores bilíngues que trabalharam independentemente, gerando duas versões em português, as quais foram avaliadas juntamente, minimizando-se as divergências mediante discussões, tendo por resultado uma única versão nacionalizada. Por fim, a versão em português foi vertida para o inglês por um terceiro tradutor e submetida à comparação com a versão original, garantindo-se, assim, a equivalência de sentido. Justifica-se o uso dessa técnica por existir indicação de que ela garante uma tradução precisa e confiável do instrumento (PRIETO, 1992). Para a elaboração do questionário, foram observadas as seguintes etapas: a) Tradução reversa da escala de propensão à nostalgia de Holbrook; b) Tradução e adaptação; c) Validação de conteúdo da escala Holbrook nacionalizada; d) Adaptação dos itens para aplicação dos questionários em clientes presenciais e em usuários da Web. Para mensuração do construto Lealdade, foram considerados os aspectos atitudinal e de confiança cognitiva, apresentados por Dick e Basu (1994) e adaptados ao conceito de serviço bancário. A mesma adaptação foi realizada para o construto custo de mudança, adequando a escala proposta por Burnham et al. (2003), já traduzida e validada em aplicações anteriores. No Quadro 12, segue a relação das questões propostas para a medição das escala. Observe-se que as questões assinaladas com (-1) são questões que implicam resultado reverso, situação em que a escala é invertida na análise. 91 Quadro 12 – Relação das escalas e questões propostas PROPENSÃO À NOSTALGIA NOST1 Nada mais é feito como antigamente NOST2 As coisas costumavam ser melhores nos velhos e bons tempos. NOST3 A qualidade dos produtos/serviços tem caído cada vez mais NOST4 As mudanças tecnológicas irão assegurar um futuro melhor. (-1) NOST5 A História envolve melhorias constantes no bem-estar humano. (-1) NOST6 Nós estamos passando por um declínio na qualidade de vida. NOST7 NOST8 Holbrook (1993) O crescimento constante do PIB aumentou a felicidade do ser humano. (-1) Negócios modernos constantemente constroem um futuro melhor. (-1) ATITUDE EM RELAÇÃO ÀMARCA EXTINTA ATIT REAL1 Gostava de utilizar os serviços do Banco Real. ATIT Dentre os vários serviços bancários disponíveis os do Banco Real eram REAL2 os melhores. Quando eu utilizava os serviços do Banco Real eu sempre me sentia REAL3 fazendo um bom negócio. ATIT Eu falava bem dos produtos e serviços do Banco Real para as outras REAL4 pessoas. ATIT Mathwick e Rigdon (2004) Eu me sentia bem fazendo negócios com o Banco Real nos anos que se REAL5 passaram. ATIT ATIT Para mim o Banco Real foi claramente o meu banco preferido. REAL6 ATIT Eu acreditava que o Banco Real era um bom Banco. REAL7 ATITUDE EM RELAÇÃO À MARCA PREVALECENTE ATIT Gosto de utilizar os serviços do Banco Santander SANT1 ATIT SANT2 Dentre os vários serviços bancários disponíveis os do Banco Santander são os melhores. ATIT SANT3 Quando eu utilizo os serviços do Santander eu sempre me sinto fazendo Mathwick e Rigdon (2004) 92 um bom negócio. ATIT Eu falo bem dos produtos do Santander para as outras pessoas. SANT4 ATIT Eu acredito que o Santander é um bom Banco. SANT5 ATIT SANT6 ATIT SANT7 Para mim, o Banco Santander é claramente o meu banco preferido. Eu me sentirei satisfeito como cliente do Banco Santander nos próximos anos. GRAU DE CUSTO DE MUDANÇA CM1 CM2 CM3 CM4 CM5 Não tenho tempo para obter as informações necessárias para avaliar outros bancos. Trocar o Santander por outro banco comercial seria muito trabalhoso p/ mim. Eu perderia benefícios de ser um cliente de longa data se eu deixasse o Santander. Trocar o Banco Santander por um novo Banco envolveria alguns custos novos de entrada (taxa, depósitos e etc.). Eu teria que gastar muito dinheiro por todos os custos envolvidos na mudança de Banco (exemplos: quitação de empréstimo, impostos de retirada de fundos, débito automático, cartão de crédito / débito etc.). Burnham, Frels e Mahjan (2003) GRAU DE LEALDADE ATITUDINAL LEAL AT1 LEAL AT2 Eu realmente aprecio os serviços do Santander. O Santander, como banco comercial, não é tão bom quanto pensei que fosse. (-1) LEAL AT3 Eu gosto do Santander. LEAL AT4 Eu recomendaria o Santander para os meus amigos. LEAL AT5 Considero-me leal ao Banco Santander. LEAL AT6 Manterei minha conta no Banco Santander por muito tempo. LEAL AT7 LEAL Frequentemente considero a possibilidade de trocar de banco (-1) Em minhas próximas transações financeiras certamente considerarei realizá-las no Santander. Dick e Basu (1994) 93 AT8 GRAU DE LEALDADE COMPORTAMENTAL LEAL Concentro as minhas transações bancárias no Santander. COMP1 LEAL COMP2 LEAL COMP3 LEAL COMP4 Desde a fusão do Banco Santander com o Banco Real eu aumentei o meu relacionamento com o Santander. Do total de vezes que utilizo um Banco, considero que utilizo o Banco Santander _____% Dick e Basu (1994) Do meu volume total de investimentos (poupança, fundos, CDB, previdência), tenho concentrado no Banco Santander ____% Fonte: elaborado pela autora 3.7.2 Pré-Teste do instrumento de coleta O questionário foi submetido a pré-teste, a fim de validar as escalas e adaptá-las para melhor entendimento das questões. O pré-teste foi enviado a oito discentes, no dia 11 de janeiro de 2013, por meio da ferramenta QuestionPro, tendo sido obtidos seis questionários preenchidos. Após a realização do teste, foi solicitado aos respondentes que avaliassem e criticassem as questões e sua formulação. Na oportunidade, verificou-se a necessidade de melhor adequação das questões referentes à nostalgia, em principal a questão Nost5, a qual se referia a uma situação de escala reversa, podendo gerar dúvidas na interpretação do enunciado, acarretando respostas dúbias em razão do uso da alternativa de escala “nem concordo, nem discordo”; dessa forma, a redação foi adaptada para propiciar melhor compreensão e evitar ambiguidade. Outro ponto sugerido foi a alteração dos enunciados dos blocos das escalas, pois, em cada bloco, havia uma frase mencionando e direcionando a assunto sobre o qual seria feita a pergunta; tal formato era passível de indução do respondente, quando o objetivo era de ele assinalar o grau de concordância ou discordância com respeito à afirmação, sem que fosse informado sobre uma situação previamente comentada. Um terceiro e último ponto levantado foi a inclusão do tipo de conta com que o respondente se relaciona com o banco; esse fator foi lembrado pelo fato de o tipo de conta poder antecipar o motivo pelo qual o cliente mantém conta com o Banco Santander, uma vez 94 que, ao possuir uma conta-salário, por exemplo, o cliente percebe um custo em manter mais uma conta em banco concorrente, preferindo centralizar qualquer movimentação em uma única instituição. Não ocorreram outras dúvidas ou dificuldades de preenchimento que exigissem alterações no formulário a ponto de comprometer a realização da pesquisa. Em razão do préteste e dos ajustes dele decorrentes, a data de envio do questionário definitivo foi postergada por um mês após o pré-teste, sendo fixada para o dia 13 de fevereiro de 2013, com o envio, primeiramente, de mensagem eletrônica-convite a um mailing com endereço de um mil e duzentos professores da Uninove. A data fixada foi escolhida tendo em vista reduzir o efeito “período de férias e carnaval” no público receptor da mensagem, possibilitando maior adesão às respostas. Após quinze dias, o questionário foi reenviado para a lista dos não respondentes e estendida para funcionários da Faculdade de FIA de Administração e Negócios, entidade conveniada com a Universidade de São Paulo, via e-mail, e para colegas e parentes da pesquisadora, via rede social (Facebook), num total de quinhentos e quarenta e cinco pessoas. 95 3.7.3 Plano de coleta de dados Os dados foram coletados via internet, por meio do website do software QuestionPro, o qual é referência em pesquisas online e em levantamento por questionários. O período de preenchimento dos questionários ocorreu entre os dias 13 de fevereiro e 15 de março de 2013. No primeiro momento, entre os dias 13 de fevereiro e 23 de fevereiro, o e-mail foi enviado pela pesquisadora para pessoas com o perfil desejado, contendo um texto explicativo sobre a pesquisa, seus objetivos, e um link para acessar o questionário hospedado no website da QuestionPro. A carta de apresentação era assinada pela pesquisadora, mencionando seu vínculo com o Programa de Pós-Graduação da instituição Uninove e disponibilizando e-mail de contato e telefone para esclarecimento de eventuais dúvidas. Primeiramente, os questionários concentraram-se nos professores da Uninove, por serem correntistas do Banco Santander, por meio de cuja instituição recebem seus salários. Os itens do questionário foram apresentados aos respondentes em agrupamentos, porém com as afirmações dispostas de forma aleatória; a sequência de blocos seguiu a seguinte ordem: em primeiro lugar, ficaram as questões referentes à nostalgia; a seguir, foram apresentadas questões relativas à atitude perante a marca extinta (Banco ABN Amro/Real) e, na sequência, questões sobre atitude perante a marca atual (Banco Santander); em continuação, apareciam questões referentes à lealdade atitudinal e comportamental, finalizando com perguntas direcionadas ao item custo de mudança. Essa ordem foi adotada com o intuito de evitar que o respondente pudesse ser sugestionado a lembrar da fusão entre os bancos e, assim, ativar o grau de nostalgia, o que poderia ocasionar o efeito halo, de acordo com recomendações de Churchill e Iacobucci (2010). Durante a primeira fase, o questionário foi acessado por 527 pessoas, porém obtiveram-se apenas 151 questionários completados, visto que vários respondentes foram bloqueados pelos filtros introdutórios ou não responderam integralmente ao questionário. Em vista da dificuldade de se chegar ao número mínimo de respondentes com respostas válidas, no dia 28 de fevereiro o convite foi reiterado para a mesma lista de e-mails, excluindo-se os que já haviam respondido anteriormente. Nesse mesmo período, o convite foi estendido para discentes e docentes da Universidade de São Paulo e da Fundação Instituto de Administração, com o mesmo e-mail convite, com a solicitação de que os destinatários da 96 mensagem reenviassem a mensagem a amigos, parentes e conhecidos que fossem correntistas do Banco Santander. Na mesma ocasião, divulgou-se o levantamento em rede social (facebook) mediante publicação em seu mural, convidando os 545 amigos e parentes a participarem da pesquisa via endereço eletrônico anexado à mensagem. No dia 15 de março de 2013, o levantamento foi finalizado e o questionário retirado do programa QuestionPro, dando-se início à análise dos dados. Foi atingido um total de 659 acessos, com resultado de 207 respondentes que preencheram o questionário integralmente. 3.8 PLANO DE TRATAMENTO E ANÁLISE DOS DADOS Em pesquisas quantitativas, as técnicas de análise de dados são classificadas em dois tipos: univariadas e multivariadas. As primeiras são indicadas para análise de dados em situações onde existe uma única medida de cada elemento da amostra e, na ocorrência de mais de uma medida, cada uma das variáveis será analisada individualmente. As técnicas multivariadas são utilizadas quando se pretende realizar análise simultânea das variáveis, em situações em que haja duas ou mais medidas para cada elemento da amostra (MALHOTRA, 2010). No caso de existência de duas variáveis a serem submetidas à análise, simultaneamente, tem-se a análise bivariada. Com o recurso dessas técnicas, analisa-se o desempenho conjunto das variáveis e determina-se a influência ou importância de cada uma. As técnicas multivariadas são classificadas em técnicas de dependência e interdependência. Quando as hipóteses de pesquisas supuserem a intervenção de variáveis dependentes e interdependentes, recomenda-se o uso de alguma técnica de dependência para análise dos dados: regressão múltipla, análise discriminante ou modelagem de equações estruturais (HAIR et al. 2005). Não havendo determinação prévia sobre quais são as variáveis dependentes e independentes serão objeto de análise, devem-se aplicar técnicas de interdependência: análise fatorial, análise de conglomerados ou escalonamento multidimensional (COOPER e SCHINDLER, 2003). Em virtude da natureza das variáveis declaradas (dependentes e independentes) presentes no estudo e dos objetivos a serem alcançados, foi escolhida a técnica de modelagem de equações estruturais, considerada a mais adequada para a análise dos dados em razão dos 97 propósitos e do escopo da pesquisa empírica. A Figura 11 apresenta o modelo de pesquisa realizada. Análise e tratamento dos Outliers Análise de multicolinearidade Análise da normalidade Normalidade confirmada Modelo LISREL Normalidade não confirmada Modelo PLS Figura 11 - Plano de análise estatística do estudo empírico. Fonte: Adaptado de Lopes (2010). O processamento e análise dos dados colhidos foram realizados com o recurso do software estatístico SPSS, versão 18.0, para as análises descritivas e algumas das multivariadas. Em razão da normalidade não identificada, o software SmartPLS 2.0M3 foi utilizado para testar o modelo conceitual. 3.8.1 Análise de outliers Outliers são observações atípicas (outliers), dados que apresentam uma combinação única de características identificáveis, as quais se revelam diferentes das demais, parecendo inconsistentes com o restante da amostra, não podendo, entretanto, ser classificadas como 98 benéficas ou maléficas (HAIR et al., 2005). Na análise, a exclusão dos outliers permite ao pesquisador utilizar apenas os dados que sejam representativos para a análise. 3.8.2 Análise da multicolinearidade Segundo Cooper e Schindler (2003), colinearidade ou multicolinearidade é a condição na qual duas – colinearidade - ou mais variáveis independentes – multicolinearidade - são correlacionadas: nesses casos, as variáveis independentes apresentam relação linear exata ou aproximadamente exata. Hair et al. (2005) afirmam que o efeito da colinearidade pode distorcer os resultados ou torná-los muito instáveis, não confiáveis e não passíveis de generalização. O teste de colinearidade é feito por meio de duas formas: a. cálculo da tolerância e b. fator de inflação da variância (VIF), sendo usados os índices de condição e decomposição da variância do coeficiente de regressão. Valor de tolerância = (1 - proporção da variância da variável explicada pelas outras variáveis independentes). Alta tolerância indica baixo grau de colinearidade; valores próximos de “zero” indicam que a variável é fortemente explicada pelas outras variáveis (HAIR et al. 2005). De acordo com Hair et al. (2005), o fator de inflação da variância é o recíproco da tolerância. Nesses casos, devem-se buscar valores de “VIF” pequenos como indicativos de baixa correlação entre as variáveis independentes. 3.8.3 Análise da normalidade A normalidade da amostra refere-se a como os dados se distribuem, no caso de variável individual e à sua aderência à distribuição normal, distribuição que serve de referência para o uso métodos estatísticos paramétricos (HAIR et al., 2005). Na análise da normalidade multivariada (combinação de duas ou mais variáveis), procura-se verificar se as variáveis individuais são normais (análise univariada) e se suas combinações são igualmente normais; se uma variável é normal multivariada, também será normal quando univariada. Porém, afirmam Hair et al. (2005), a normalidade multivariada é mais difícil de ser testada. Por outro lado, a situação de normalidade univariada ajuda a obter, mas não garante a existência de normalidade multivariada. 99 3.8.4 Teste Kolmogorov-Smirnov O teste Kolmogorov-Smirnov (KS) é utilizado para verificar a existência de normalidade, ou seja, se a distribuição observada é aderente à distribuição normal do modelo, comparando os escores de uma amostra a uma distribuição normal modelo com mesma média e variância que a dos valores encontrados na amostra. Se o resultado do teste não for significativo, para certo nível de significância admitido (p > 1%, 5%, 10%, por exemplo), conclui-se que a distribuição dos dados da amostra não diferem significativamente de uma distribuição normal, podendo a distribuição ser considerada normal; se o resultado do teste for significativo (p < 1%, 5%, 10%, por exemplo), a distribuição dos dados amostrais será diferente da representada por uma distribuição normal. Nesse caso, a distribuição dos dados da amostra não é aderente à distribuição normal. 3.8.5 Modelagem de equações estruturais (MEE) Para avaliar o modelo teórico, pode-se recorrer a alguns métodos de análise, com o intuito de testar hipóteses sobre os parâmetros das funções que explicam as relações entre as variáveis dependente e independentes do modelo. Hair et al. (2005) refere-se a isso como definir qual algoritmo matemático será utilizado para calcular as estimativas para cada parâmetro livre do modelo. A Modelagem de Equações Estruturais (MEE) é uma técnica estatística para estimar e testar relações causais (explicativas) entre as variáveis do modelo estudado, com base em dados amostrais e hipóteses de relação causal/explicativa. Hair et al. (2005) a consideram como a segunda geração das análises multivariadas, pois permite estudar simultaneamente relações entre múltiplos construtos independentes e dependentes. A aplicação da técnica parte, preliminarmente, da investigação da teoria subjacente ao fenômeno estudado, a qual permite ao pesquisador delinear os passos que conduzirão ao estudo das relações de causalidade ou relações explicativas entre os construtos considerados, à luz da teoria sobre o fenômeno em estudo. Aliada à teoria, o pesquisador pode utilizar sua própria experiência para definir os objetivos da pesquisa empírica e selecionar as variáveis independentes que permitirão prever cada variável dependente. O modelo permite, pois, expressar as relações entre as variáveis dependentes e independentes, podendo ainda incluir casos em cadeia, nos quais uma determinada variável 100 dependente pode converter-se em variável independente de outra relação explicativa (HAIR et al., 2005). A técnica possibilita: a. incorporar construtos latentes à análise, desenhando um modelo de mensuração que especifica as correspondências entre tais construtos e seus indicadores mensuráveis; b. avaliar a contribuição de cada elemento na representação do construto associado; c. medir sua confiabilidade; d. incorporar essas informações à estimativa das relações entre os construtos (HAIR et al., 2005). A técnica em questão possibilita, ainda, considerar os erros de mensuração para as variáveis observáveis e testar estatisticamente hipóteses teóricas ou de mensuração, com base nos dados empíricos; em outras palavras, permite realizar uma análise confirmatória relativa a uma proposição teórica. 101 4 ANÁLISE DOS RESULTADOS Nesta seção, são apresentados os resultados da pesquisa empírica, utilizando os métodos descritos no capítulo anterior, em conformidade com os objetivos propostos. A seção compõem-se de quatro tópicos básicos: análise descritiva do perfil da amostra e das escalas representativas das variáveis independentes e dependentes; aplicação dos instrumentos de análise multivariada; testes de confiabilidade de escalas e análise fatorial; teste de confiabilidade do modelo de mensuração. 4.1 ANÁLISE DESCRITIVA DOS RESULTADOS A descrição e análise dos resultados relativos aos dados levantados na pesquisa empírica descritiva foram feitas mediante uma divisão em quatro segmentos: a) preparação do banco de dados; b) perfil demográfico da amostra; c) dados sobre perfil bancário; d) análises descritivas das escalas – variáveis independentes; e) análises descritivas das escalas – variáveis dependentes. 4.1.1 Preparação do banco de dados Conforme mencionado anteriormente, o questionário foi submetido predominantemente a professores universitários de duas universidades paulistas: Universidade Nove de Julho e Universidade de São Paulo / Faculdade FIA de Administração e Negócios. O número total de questionários com dados coletados foi 659, sendo 383 (58,1%) respondentes da Universidade Nove de Julho e 276 (41,9%) respondentes não identificados, pelo fato de os questionários terem sido enviados a esses últimos por e-mail privado ou via divulgação no mural facebook, e não via sistema QuestionPro. Para iniciar o trabalho de análise estatística, foi necessário examinar os dados colhidos em campo, suprimindo do banco de dados casos de preenchimento parcial do questionário ou inconsistências nas respostas. Primeiramente, foram analisadas as perguntas utilizadas como filtros para garantir consistências às respostas e atingir o público-alvo, conforme recomendação de Hair et al. (2005); foram eliminados os questionários com mais de 15% de respostas em branco e questionários que continham respostas a alguma das três questões que figuraram como filtros, indicativas de exclusão. 102 Considerou-se que, no público-alvo, deveriam estar incluídas pessoas que possuíam conta no Banco ABM Amro/Real antes da fusão e que tinham permanecido cliente do Banco Santander, além de nunca terem trabalhado em qualquer das duas instituições financeiras. A seguir, serão apresentadas as perguntas e respectivas frequências de respostas. Primeiramente, foram propostas questões propostas como filtros, a fim de garantir o perfil correto de respondente do questionário. Na primeira questão, buscou-se obter respostas sobre a existência de algum relacionamento com o Banco ABN Amro Real, antes da fusão. Os dados da Tabela 1 mostram que 404 respondentes (71,8%) possuíam conta no Banco, sendo o restante bloqueado no primeiro filtro. Tabela 1 – Filtro 1 – Possuidor de conta no Banco ABN Amro/Real Frequência Percentual Sim 404 71,8 Não 159 28,2 Total 563 100 Fonte: dados da pesquisa, programa SPSS V18,0. O segundo filtro consistiu em verificar se o respondente manteve a conta no Banco Santander até o período de levantamento de dados da pesquisa. A inclusão desse segundo filtro fez com que o número dos que continuaram a responder caísse de 404 para 382 respondentes, e, desses, 356 (93,2%) responderam que mantiveram a conta no Banco Santander, conforme se observa na Tabela 2. Tabela 2 – Filtro 2 – Possuidor de conta no Banco Santander Frequência Percentual Sim 356 93,2 Não 26 6,8 Total 382 100 Fonte: dados da pesquisa, programa SPSS V18,0. Finalmente, introduziu-se um terceiro filtro, o qual permitiu avaliar se o respondente era ou foi funcionário de alguma das instituições. Constataram-se, nesse casso, mais desistências por parte dos respondentes, cerca de 8,0%. No outro extremo, 323 (92%) desse grupo enquadraram-se no perfil de respondentes pertencentes ao público-alvo da pesquisa empírica, conforme evidenciado com os dados da Tabela 3. 103 Tabela 3 – Filtro 3 – Não é funcionário ou ex-funcionário das instituições Frequência Percentual Sim 28 8,0 Não 323 92,0 Total 351 100 Fonte: dados da pesquisa, programa SPSS V18,0. Além das eliminações decorrentes da aplicação dos filtros iniciais, houve, ainda, 116 (35,9%) pessoas que não completaram o questionário. Nessa análise inicial, foram eliminados 452 casos, resultando em um banco de dados final compreendendo 207 respondentes enquadrados no perfil desenhado previamente e com questionários preenchidos com dados completos, os quais foram considerados válidos para que fossem submetidos aos instrumentos de análises univariada e multivariada pretendidos. 4.1.2 Perfil demográfico da amostra A análise descritiva da amostra compreendeu a caracterização do perfil demográfico dos respondentes. Observe-se que, devido ao fato de o levantamento dos dados da pesquisa ter sido aplicado predominantemente junto ao corpo docente de duas universidades da cidade de São Paulo, os respondentes possuíam domicílio nessa capital. Convém salientar que as respostas às perguntas referentes a perfil demográfico e perfil bancário não eram obrigatórias e, por esse motivo, nem todos os entrevistados responderam às questões, o que provocou a ocorrência de sub-amostras inferiores à amostra total, mas que não comprometeram a análise estatística com respeito às variáveis objeto da pesquisa. A distribuição da amostra, por gênero, revelou que, dos 207 respondentes, 95 pertenciam ao sexo feminino (45,7%) e 112 ao sexo masculino (54,3%), conforme expresso na Tabela 4: Feminino Masculino Total Tabela 4 – Gênero do respondente Genêro Frequência Percentual 95 45,7 112 54,3 207 100 Fonte: dados da pesquisa, programa SPSS V18,0. 104 Em relação à faixa etária, a idade média dos respondentes correspondeu a 41 anos. A concentração de idade (moda) situou-se na faixa de 31 a 40 anos (40,6%), seguida pelas faixas entre 41 e 50 anos (31,4%) e entre 51 e 60 anos (14,0%), de acordo com os dados observados na Tabela 5. Tabela 5 – Faixa etária do respondente Faixa Etária Frequência Percentual Menor que 20 anos 8 3,9 Entre 21 e 30 Anos 16 7,7 Entre 31 e 40 anos 84 40,6 Entre 41 e 50 anos 65 31,4 Entre 51 e 60 anos 29 14,0 Maior que 61 anos 5 2,4 Total 207 100,0 Fonte: dados da pesquisa, programa SPSS V18,0. Em relação ao grau de instrução/escolaridade dos componentes da amostra, observou-se que 86,9% dos respondentes possuem alto nível de instrução, com pósgraduação; isso ocorreu devido à concentração de envio de questionários para professores universitários. Os dados contidos na Tabela 6 destacam as cifras obtidas. Tabela 6 – Escolaridade do respondente Frequência Percentual Primário ou infantil 0 0,0 Colegial ou ensino médio 3 1,5 Ensino tecnológico 1 0,5 Superior 22 10,7 Pós-graduação 179 87,3 Total 205 100 Fonte: dados da pesquisa, programa SPSS V18,0. Para classificar a natureza da ocupação dos respondentes, foi utilizada como base a lista de ocupações empregada pela Receita Federal para instruir o preenchimento das declarações de imposto de renda. A concentração maior se deu entre profissionais do setor privado, conforme mostra a Tabela 7. 105 Tabela 7 – Natureza da ocupação do respondente Frequência Percentual 154 75,5 Empregado de instituição funanceiras públicas e privadas. 7 3,4 Empregado ou contratado de organismo internacional ou de organização não-governamental 1 0,5 Profissional liberal ou autônomo sem vínculo de emprego. 6 2,9 Proprietário de empresa ou de firma individual ou empregador-titular 8 3,9 Empregado de empresa publica ou de economia mista municipal 13 6,4 Militar 0 0,0 Aposentado 2 1,0 Estudante / bolsistas 2 1,0 Outros 11 5,4 Total 204 100 Empregado de empresa do setor privado, exceto de instituições financeiras Fonte: dados da pesquisa, programa SPSS V18,0. Finalmente, a Tabela 8 apresenta a faixa de renda dos respondentes, encontrando-se 139 respondentes (70,9%) com renda média acima de R$ 5.241,01 (dois mil e seiscentos dólares, aproximadamente). Tabela 8 – Renda do respondente RENDA (CCEB 2013 - ABEP) Frequência Percentual até R$ 776,00 3 1,5 R$ 776,01 até R$ 1.147,00 2 1,0 R$ 1.147,01 até R$ 1.685,00 3 1,5 R$ 1.685,01 até R$ 2.654,00 6 3,1 R$ 2.654,01 até R$ 5.241,00 43 21,9 R$ 5.241,01 até R$ 9.263,00 91 46,4 Acima de R$ 9.263,01 48 24,5 Total 196,0 100 Fonte: dados da pesquisa, programa SPSS V18,0. Com base nas análises univariadas realizadas, foi possível descrever o perfil predominante da amostra como sendo de indivíduos com as seguintes características: homens e mulheres na faixa entre 31 e 50 anos; residentes na cidade de São Paulo; alto nível educacional (graduação ou pós-graduação); renda individual mensal bruta acima de R$ 106 5.241,01 e, em sua maioria, funcionários de organizações do setor privado e não pertencentes a instituições financeiras. 4.1.3 Dados sobre perfil bancário Além do perfil demográfico dos respondentes, buscou-se compreender sua caracterização em relação a aspectos referentes a seu perfil bancário (grau de “bancarização”), a fim de detectar elementos que poderiam afetar o resultado da pesquisa, uma vez que poderiam ser encontrados clientes que mantiveram conta por pouco tempo no Banco ABN Amro/Real e, por conta disso, não poderiam, presumivelmente, perceber com grande intensidade o impacto proveniente da extinção daquela marca após a ocorrência de fusão com o Banco Santander. Dentre as questões destinadas a avaliar o perfil bancário dos respondentes, havia uma questão aberta, por intermédio da qual era solicitado ao respondente que informasse a quantidade de bancos em que mantinha conta corrente. Os resultados apontaram que 53,2% da amostra possuíam conta em pelo menos dois bancos; em média, cada respondente mantinha 2,12 contas em bancos diferentes. A Tabela 9 retrata a distribuição dessa amostra. Tabela 9 – Número de bancos em que mantém conta corrente Quantidade de Bancos 1 Banco 2 Bancos 3 Bancos 4 Bancos Total Geral Frequência Percentual 39 19,0 109 53,2 49 23,9 8 3,9 205 100,0 Fonte: dados da pesquisa, programa SPSS V18,0. Posteriormente, foi avaliado qual é o principal banco com quem o respondente mantém relacionamento, ou seja, em qual banco ele concentra suas transações financeiras, de forma geral. A Tabela 10 destaca uma concentração de 59% dos respondentes no Banco Santander, tido como banco principal, seguido do Banco Itaú (20,5%) e Banco do Brasil (11,7%). Tabela 10 – Principal banco de relacionamento do respondente 107 Bancos Banco do Brasil Bradesco Banco Itau Banco Santander HSBC Caixa Econômica Outro Total Frequência Percentual 24 11,7 9 4,4 42 20,5 121 59,0 1 0,5 6 2,9 2 1,0 205 100,0 Fonte: dados da pesquisa, programa SPSS V18,0. Os dados da Tabela 11 apontam que 64,9% declararam que, antes da fusão, o Banco ABN Amro/Real era o seu banco de maior relacionamento. Tabela 11 – Principal banco do respondente, antes da fusão Principal Banco Banco ABN Real Frequência Percentual Sim 133 64,9 Não 72 35,1 Total Geral 205 100,0 Fonte: dados da pesquisa, programa SPSS V18,0. Fazendo uma análise cruzada, comparando os dados referentes a esse banco (ABN), antes da fusão, e os do principal banco do respondente, atualmente, percebe-se que 69,9 % mantiveram a concentração dos seus investimentos no Banco Santander após a extinção da marca Real e 30,1% migraram seu relacionamento para outro Banco, conforme aparece na Tabela 12. 108 Tabela 12 – Principal banco antes da fusão versus banco principal atual Bancos principal antes da fusão Banco principal atualmente Banco do Brasil Bradesco Banco Itau Banco Real Banco Santander Caixa Economica Outro Sub Total 64,9 Banco do Brasil Bradesco Banco Itau Outro Banco Banco Santander HSBC Caixa Economica Sub Total 35,1 Fonte: dados da pesquisa, programa SPSS V18,0 Frequência Percentual 11,0 3,0 20,0 93,0 4,0 2,0 133 13,0 6,0 22,0 28,0 1,0 2,0 72 8,3 2,3 15,0 69,9 3,0 1,5 100,0 18,1 8,3 30,6 38,9 1,4 2,8 100,0 Observa-se que 40 respondentes (30,1%) que tinham o Banco ABN Amro/Real como banco principal migraram o relacionamento para outro banco. Dos que possuíam outro banco como instituição principal, antes da fusão, não é possível avaliar se houve um incremento no Banco Santander, uma vez que não foi perguntado qual o banco principal antes da fusão. Porém, percebe-se uma rejeição ao banco prevalecente após a extinção da marca. Com relação ao tempo, em anos, em que o respondente possui conta, incluindo o período de relacionamento com os bancos ABN Amro/Real e Santander, 78 respondentes (38,2%) possuem conta entre 5 e 10 anos e a distribuição é exposta na Tabela 13. Tabela 13 – Tempo de relacionamento com as instituições Faixa de tempo Frequência Percentual Mais de 15 anos 60 29,4 Entre 10 e 15 anos 36 17,6 Entre 5 e 10 anos 78 38,2 Menos que 5 30 14,7 Total Geral 204 100,0 Fonte: dados da pesquisa, programa SPSS V18,0. Tratando-se do tipo de conta que o respondente mantém com o Banco Santander, notase que 124 respondentes (60,8%) mantêm conta corrente simples e 64 respondentes (31,4%) têm conta-salário, o que, possivelmente, pode ser interpretado como manutenção do 109 relacionamento devido ao fato de a fonte pagadora do trabalho do respondente utilizar o Banco Santander para fazê-lo. A Tabela 14 detalha os resultados obtidos. Tabela 14 – Tipos de contas com a instituição Tipo de Conta Frequência Percentual Conta Salário 64 31,4 Conta Poupança 7 3,4 Conta Corrente 124 60,8 Conta Investimento 3 1,5 Outra 6 2,9 Total Geral 204 100,0 Fonte: dados da pesquisa, programa SPSS V18,0. Comparando a quantidade total de respostas válidas (204) com a quantidade de pessoas que declararam possuir conta salário, 64 respondentes, correspondente a 31,4%, é concebível que muitos não soubessem precisar outro tipo de vínculo de suas contas, uma vez que 60% dos respondentes eram funcionários da Uninove, instituição que paga o salário de seus funcionários via depósito em conta no Banco Santander. Além disso, muitos correntistas utilizam uma variedade de produtos bancários, com graus de intensidade diferentes, e o questionário não facultava a possibilidade de respostas múltiplas. Em síntese, com respeito ao perfil bancário dos respondentes, pode-se descrever o perfil predominante da amostra como sendo de pessoas com as seguintes características: possuidores de pelo menos duas contas bancárias; 65,9% utilizavam o Banco ABN Amro/Real como principal banco; após o evento fusão, somente 45,4% dos clientes do banco extinto mantiveram o Banco Santander como banco principal, tendo ocorrido migrações para outros bancos; o tempo em que os respondentes mantêm a conta cumulativamente nos bancos ABN Amro/Real e Santander situa-se entre 5 a 10 anos, para 38,2% dos respondentes; 60,8% mantêm uma conta corrente simples. 4.1.4 Análise descritiva da escala – variáveis independentes Para utilização correta do método de análise estatística escolhido, as variáveis independentes, as que apresentam relação funcional com as variáveis dependentes, afetando o comportamento dessas últimas, não podem estar relacionadas entre si; cada uma deve explicar a variação da variável dependente individualmente, ou seja, sem interferência das demais 110 variáveis independentes presentes no modelo. Em outros termos, elas devem ser independentes entre si, não correlacionadas, portanto. Os construtos (variáveis independentes) descritos no primeiro bloco de questões foram: propensão à nostalgia, atitude perante a marca extinta (Banco ABN Amro/Real), atitude perante a marca prevalecente (Banco Santander) e custo de mudança. Todos esses construtos foram mensurados por meio de uma escala de sete pontos (escala do tipo Likert), analisando o grau de concordância com as afirmações, segundo uma variação de 1 (discordo totalmente) a 7 (concordo totalmente). Para cada variável, calcularam-se a média e os percentuais das respostas encontradas em cada nível da escala adotada. Segue-se a análise descritiva dos construtos. Na Tabela 15 encontram-se as estatísticas obtidas com referência às variáveis independentes. O primeiro construto avaliado foi propensão à nostalgia (grau de nostalgia) dos respondentes a partir de oito afirmações. As questões dessa escala possuíam quatro afirmações com convenção de escala normal (direta) e quatro com convenção de escala reversa (assinaladas na tabela por caracteres em itálico e negrito e inscrição do código -1). Percebe-se que, em relação às quatro afirmações com escala normal, os respondentes apresentaram resultados acima da média, com resultado mais expressivo no item NOST3, utilizado para avaliar a qualidade dos produtos e serviços produzidos atualmente, em comparação com os oferecidos no passado, um fato indicativo de que a qualidade vem caindo. Em outro bloco de questões, avaliou-se a atitude perante a marca extinta (Banco ABN Amro/Real). Os dados obtidos resultaram em valores acima da média (média teórica 4 = (1 + 7)/2), dando consistência à afirmação que indicava uma atitude favorável em relação à marca extinta. Percebe-se que a menor média foi 4,3, correspondente à ATIT REAL6, questão que procurava avaliar a opinião do respondente a respeito do Banco ABN Amro/Real como o banco preferido; a maior média obtida foi 5,296, na ATIT REAL7, a qual avaliava a percepção do Banco ABN Amro/Real como um bom banco. No bloco seguinte, utilizou-se a mesma escala de atitude perante a marca, adaptando-se a escala para o banco prevalecente (Banco Santander). Nesse caso, as médias não superaram o valor 4, o que indica uma atitude desfavorável em relação à marca prevalecente. Os valores que produziram a menor média, 2,877, destinaram-se à afirmação ATIT SANT6, assim como ocorreu com ATIT REAL6 (atitude perante a marca extinta – 111 4,3), revelando baixo grau de preferência pelo banco. As maiores notas foram obtidas no item ATIT SANT1, com média igual a 3,641; essa afirmação considerava a satisfação do respondente com a utilização dos serviços do Banco Santander. O último bloco compreende as escalas destinadas a avaliar, a variável independente, custo de mudança. Foram formuladas cinco afirmações sobre essa variável. Como resultado, observou-se que a média ficou muito próxima de 4 para todas as afirmações, sendo a afirmação CM5 a que apresentou menor média de notas atribuídas pelos respondentes: 3,6. O custo financeiro de mudança de banco, devido a vínculos com produtos pode justificar os números obtidos. A maior média foi observada para a afirmação CM1, atingindo a cifra de 4,376; essa afirmação aborda o custo de tempo para avaliar outros bancos e realizar a troca de instituição. 112 Tabela 15 – Frequência das escalas das variáveis independentes Variáveis Independentes PROPENSÃO À NOSTALGIA NOST1 Nada mais é feito como antigamente NOST2 As coisas costumavam ser melhores nos velhos e bons tempos. NOST3 A qualidade dos produtos/serviços tem caído cada vez mais NOST4 As mudanças tecnológicas irão assegurar um futuro melhor. (-1) NOST5 A História envolve melhorias constantes no bem-estar humano. (-1) NOST6 Nós estamos passando por um declínio na qualidade de vida. NOST7 O crescimento constante do PIB aumentou a felicidade do ser humano. (-1) NOST8 Negócios modernos constantemente constroem um futuro melhor. (-1) ATITUDE EM RELAÇÃO ÀMARCA EXTINTA ATIT_REAL1 Gostava de utilizar os serviços do Banco Real. ATIT_REAL2 Dentre os vários serviços bancários disponíveis os do Banco Real eram os melhores. ATIT_REAL3 Quando eu utilizava os serviços do Banco Real eu sempre me sentia fazendo um bom negócio. ATIT_REAL4 Eu falava bem dos produtos e serviços do Banco Real para as outras pessoas. ATIT_REAL5 Eu me sentia bem fazendo negócios com o Banco Real nos anos que se passaram. ATIT_REAL6 Para mim o Banco Real foi claramente o meu banco preferido ATIT_REAL7 Eu acreditava que o Banco Real era um bom Banco. ATITUDE EM REALAÇÃO À MARCA PREVALECENTE ATIT_SANT1 Gosto de utilizar os serviços do Banco Santander ATIT_SANT2 Dentre os vários serviços bancários disponíveis os dos Banco Santander são os melhores. ATIT_SANT3 Quando eu utilizo os serviços do Santander eu sempre me sinto fazendo um bom negócio. ATIT_SANT4 Eu falo bem dos produtos do Santander para as outras pessoas. ATIT_SANT5 Eu acredito que o Santander é um bom Banco. ATIT_SANT6 Para mim, o Banco Santander é claramente o meu banco preferido ATIT_SANT7 Eu me sentirei satisfeito como cliente do Banco Santander nos próximos anos. GRAU DE CUSTO DE MUDANÇA CM1 Não tenho tempo para obter as informações necessárias para avaliar outros bancos. CM2 Trocar o Santander por outro banco comercial seria muito trabalhoso p/ mim. CM3 Eu perderia benefícios de ser um cliente de longa data se eu deixasse o Santander. CM4 Trocar o Banco Santander por um novo Banco envolveria alguns custos novos de entrada (taxa, depósitos e etc.). Eu teria que gastar muito dinheiro por todos os custos envolvidos na mudança de Banco (ex: quitação de empréstimo, CM5 impostos de retirada de fundos, débito automático, cartão de crédito/débito etc). Fonte: dados da pesquisa, programa SPSS V18,0. 1 2 3 Escala % 4 5 6 7 5,8% 3,9% 17,9% 15,5% 28,0% 14,5% 14,5% 7,7% 11,1% 23,7% 13,5% 25,6% 11,6% 6,8% 2,9% 3,9% 19,8% 12,1% 27,1% 15,0% 19,3% 4,8% 5,3% 11,6% 8,7% 36,2% 21,7% 11,6% 5,3% 4,3% 10,1% 12,6% 39,1% 18,4% 10,1% 3,9% 5,8% 21,3% 9,7% 27,5% 17,9% 14,0% 11,6% 13,5% 18,8% 17,4% 29,5% 6,3% 2,9% 3,4% 6,3% 14,5% 9,7% 36,2% 19,8% 10,1% Média 4,575 4,000 4,787 3,222 3,285 4,609 4,300 3,309 3,9% 5,3% 4,4% 5,3% 3,9% 11,7% 3,9% 2,9% 4,9% 2,9% 3,9% 1,9% 5,8% 1,9% 5,3% 11,2% 9,7% 2,9% 5,8% 9,7% 3,9% 16,5% 28,6% 28,2% 27,7% 26,7% 27,2% 15,5% 27,2% 19,9% 24,8% 20,4% 24,8% 13,1% 23,8% 26,7% 17,0% 15,0% 22,3% 18,9% 18,0% 27,7% 17,5% 13,1% 15,0% 17,5% 18,0% 14,6% 23,3% 5,102 4,563 4,714 4,908 4,951 4,364 5,296 18,0% 24,5% 23,0% 28,4% 20,2% 28,9% 19,6% 11,7% 15,7% 11,8% 9,8% 9,9% 20,1% 9,8% 13,1% 22,1% 19,1% 15,2% 12,3% 14,2% 14,7% 17,5% 22,5% 23,5% 28,9% 16,3% 17,6% 30,4% 29,1% 10,8% 17,2% 10,3% 31,0% 12,7% 18,6% 6,8% 2,9% 2,9% 4,9% 7,4% 2,9% 4,9% 3,9% 1,5% 2,5% 2,5% 3,0% 3,4% 2,0% 3,641 2,941 3,186 3,074 3,621 2,877 3,412 8,8% 8,8% 13,7% 17,1% 6,8% 9,3% 7,3% 10,2% 12,7% 15,1% 12,2% 7,8% 18,5% 15,1% 22,4% 26,8% 28,8% 22,0% 19,5% 17,6% 11,7% 18,0% 13,7% 11,2% 12,7% 11,7% 11,2% 9,3% 4,376 4,332 4,127 3,883 22,9% 12,7% 11,2% 19,0% 14,6% 7,8% 11,7% 3,600 113 4.1.5 Análise descritiva da escala – variáveis dependentes Nos modelos explicativos, as variáveis dependentes são aquelas afetadas pelas variáveis independentes com as quais guardam uma relação funcional, variando de acordo com as variações sofridas pelas variáveis independentes. Vale ressaltar que a seleção das variáveis dependentes deverá convergir para os objetivos da pesquisa. Note-se que, em determinados casos, as variáveis podem figurar como independentes em uma análise e dependentes em outras. Nesse estudo, em particular, os construtos lealdade atitudinal e lealdade comportamental foram considerados variáveis dependentes, uma vez que, no modelo proposto, nostalgia, atitude perante a marca e custo de mudanças foram considerados os elementos/fatores que afetam a lealdade do cliente com relação à marca prevalecente. Conforme já relatado, adotou-se para o construto lealdade atitudinal uma escala do tipo Likert com a amplitude da escala variando de 1 (discordo totalmente) a 7 (concordo totalmente). Assim como se procedeu com respeito às variáveis independentes, para as variáveis dependentes foram calculados a respectiva média e os percentuais de respostas para cada item analisado, conforme dados presentes na Tabela 16. No bloco lealdade atitudinal, a qual buscou medir a lealdade declarada do cliente com o Banco prevalecente - Banco Santander -, verificam-se médias inferiores a 4, indicando baixa lealdade ao Banco Santander, sendo 3,034 a menor média, calculada para o item LEAL AT5: “Considero-me leal ao Banco Santander”. A média mais alta foi obtida na afirmação LEAL AT6: 3,590: “Manterei minha conta no Banco Santander por muito tempo”. Esse resultado pode estar afetado pela alta incidência da conta-salário. Em relação ao bloco lealdade comportamental, foram utilizados dois tipos de escalas: a. escala do tipo Likert, com a escala variando de 1 (discordo totalmente) a 7 (concordo totalmente); b. escala aberta, por intermédio da qual o respondente indicava um percentual sobre o total de utilização do banco para três tipos de serviços ou produtos do banco. Nas duas questões, com uso da escala do tipo Likert, a primeira questão - LEAL COMP1 - aferia o nível de concentração das relações bancárias com o Banco Santander; nesse item, a média das respostas, 4,132, ficou próxima do valor médio teórico; na segunda questão - LEAL COMP2 -, a média ficou abaixo de 4 com 3,039. 114 Tabela 16 – Frequência das escalas das variáveis dependentes Variáveis 1 GRAU DE LEALDADE ATITUDINAL LEAL_AT1 Eu realmente aprecio os serviços do Santander. LEAL_AT2 O Santander, como banco comercial, não é tão bom quanto pensei que fosse. (-1) LEAL_AT3 Eu gosto do Santander. LEAL_AT4 Eu recomendaria o Santander para os meus amigos. LEAL_AT5 Considero-me leal ao Banco Santander. LEAL_AT6 Manterei minha conta no Banco Santander por muito tempo. LEAL_AT7 Frequentemente considero a possibilidade de trocar de banco (-1) LEAL_AT8 Em minhas próximas transações financeiras certamente considerarei realizá-las no Santander. GRAU DE LEALDADE COMPORTAMENTAL LEAL_COMP1 Concentro as minhas transações bancárias no Santander. LEAL_COMP2 Desde a fusão do Banco Santander com o Banco Real eu aumentei o meu relacionamento com o Santander. 2 3 Escala % 4 5 6 7 22,4% 6,8% 20,0% 27,8% 30,2% 17,1% 8,8% 21,0% 14,6% 18,0% 21,0% 18,0% 3,4% 2,4% 3,4% 11,2% 27,8% 22,4% 15,1% 13,2% 14,1% 12,2% 17,1% 27,3% 5,4% 3,9% 11,7% 12,2% 21,5% 19,0% 3,4% 4,4% 12,7% 15,6% 20,5% 11,7% 4,4% 4,9% 9,3% 17,6% 25,9% 19,0% 6,3% 4,9% 6,8% 11,7% 20,5% 18,5% 13,7% 20,0% 12,2% 14,1% 21,5% 19,5% 7,8% 3,9% 18,5% 28,3% 9,3% 13,7% 14,1% 17,6% 5,4% 22,0% Variáveis 19,5% 7,8% 17,6% 6,3% 15,6% 4,4% até 30% a 50% a 30% 50% 70% Média 3,176 3,463 3,493 3,200 3,034 3,590 3,459 3,454 4,132 3,039 acima de 70% LEAL_COMP3 Do total de vezes que utilizo um Banco, considero que utilizo o Banco Santander _____% 25,0% 17,5% 16,7% 40,8% LEAL_COMP4 Do meu volume total de investimentos (poupança, fundos, CDB, previdência), tenho concentrado no Banco Santander ____% . 50,2% 11,1% 4,3% 34,3% 50,0% 12,5% 5,5% 32,0% LEAL_COMP5 Do meu volume de crédito adquirido (empréstimo pessoal, cartão de crédito, financiamento imobiliário e de automóveis), acredito que estão concentrados no Banco Santander aproximadamente ____%. Fonte: dados da pesquisa, programa SPSS V18,0 115 Com respeito às respostas às afirmações inseridas em escalas abertas, observou-se que, na questão LEAL COMP3, cuja finalidade era aferir o percentual de utilização do Banco Santander comparativamente à utilização de outros bancos, 83 respondentes (40,8%) revelaram utilizar o Banco Santander em mais de 70% das vezes. A questão LEAL COMP4, a concentração de investimentos no Banco Santander, em relação ao total de investimento em todos os bancos utilizados pelos respondentes, apresenta um número de 125 respondentes (61,4%), com concentração inferior a 50% do total investido no Banco Santander. Por último, na questão LEAL COMP5, foi medida a utilização (aquisição) de crédito junto ao Banco Santander, em relação ao total de crédito negociado em todos os bancos utilizados pelos respondentes. O valor apresentado foi: 128 respondentes (62,5%), com concentração inferior a 50% de crédito adquirido, na comparação com os demais bancos. 4.2 ANÁLISES MULTIVARIADAS O primeiro passo destinado à análise estatística dos dados coletados foi a preparação da base dados, envolvendo descarte de missing values e outliers e verificação de normalidade. 4.2.1 Análise e descarte dos outliers A existência de observações divergentes das restantes (outliers) é relativamente simples de aferir, em amostras univariadas. Porém, no caso de amostras multivariadas, a observação dos outliers requer aplicação de técnicas mais elaboradas. Em dados multidimensionais, uma observação é considerada outlier se estiver muito distante da concentração das demais respostas. Para avaliação da existência de outliers, pode-se recorrer à técnica de distância de Mahalanobis, que avalia a distância ou grau de discrepância entres as respostas, o que é feito pela observação da localização dos dados e pela variabilidade entre as observações. No presente trabalho, com a aplicação da referida técnica, obteve-se média de 27,88 e desvio padrão de 14,69, o que significa que, com um grau de confiabilidade de três desvios padrões (positivos ou negativos), os valores máximo, de 69,59, e mínimo, de 2,92, 116 permanecem dentro do intervalo (Tabela 17). Assim, o estudo não apresentou outliers multivariados passíveis de eliminação. Tabela 17 – Distância de Mahalanobis dos outliers Mínimo Máximo Média Desvio Padrão N 2,92 69,59 27,88 14,69 237 Mahal. Distance Fonte: dados da pesquisa, programa SPSS V18,0. 4.2.2 Verificação da ausência de multicolinearidade A multicolinearidade, conforme explicado por Hair et al. (2005), é uma medida do quanto a variação de uma variável (independente) explica a variação de outra variável dependente (independente). Para avaliar o grau de multicolinearidade, optou-se pela análise do cálculo de tolerância de verificação do índice de inflação da variância, com tolerância para VIF < 10. Na análise realizada para todas as variáveis independentes, o VIF apresentou-se menor do que 10, mostrando, com esse resultado, que existe baixo grau de colinearidade entre as variáveis. A Tabela 18 apresenta a relação das variáveis independentes e a multicolinearidade verificada. Tabela 18 – Multicolinearidade entre as variáveis Colinearidade Tolerância VIF Variávies Tolerância VIF LEAL_AT1 Variávies ,16 6,11 ATIT_REAL6 ,24 4,09 LEAL_AT3 ,15 6,51 ATIT_REAL7 ,25 3,93 LEAL_AT5 ,32 3,14 ATIT_SANT1 ,16 6,13 LEAL_AT6 ,34 2,93 ATIT_SANT2 ,18 5,43 LEAL_AT8 ,37 2,73 ATIT_SANT3 ,21 4,86 NOSTALG1 ,76 1,32 ATIT_SANT4 ,22 4,65 NOSTALG2 ,72 1,38 ATIT_SANT5 ,17 5,86 NOSTALG3 ,67 1,50 ATIT_SANT6 ,19 5,33 NOSTALG6 ,70 1,42 ATIT_SANT7 ,25 3,94 ATIT_REAL1 ,21 4,70 CM1 ,70 1,43 ATIT_REAL2 ,22 4,48 CM2 ,61 1,64 ATIT_REAL3 ,18 5,51 CM3 ,49 2,04 ATIT_REAL4 ,25 3,99 CM4 ,47 2,14 ATIT_REAL5 ,24 4,10 CM5 ,61 1,65 Fonte: dados da pesquisa, programa SPSS V18,0. 117 4.2.3 Verificação da normalidade A normalidade das distribuições das variáveis foi analisada com o recurso do teste de Kolmogorov-Smirnov (HAIR et al., 2005), utilizando os parâmetros citados por Field (2009), sendo (p > 0,05) para uma distribuição normal e (p < 0,05), no caso de a distribuição não ser normal (FIELD, 2009). O Tabela 19 apresenta o teste de normalidade Kolmogorov Smirnov. Tabela 19 – Normalidade Kolmogorov Smirnov LEAL_AT1 LEAL_AT3 LEAL_AT4 LEAL_AT5 LEAL_AT6 LEAL_AT8 LEAL_CO LEAL_CO MP1 MP2 Média 3,219 3,544 3,245 3,101 3,612 3,494 4,211 3,089 Desvio Padrão 1,614 1,728 1,756 1,763 1,626 1,746 2,117 1,753 Kolmogorov-Smirnov Z 2,307 2,446 2,479 2,556 2,654 2,374 2,919 2,425 ,000 ,000 ,000 ,000 ,000 ,000 ,000 ,000 Sig. Fonte: dados da pesquisa, programa SPSS V18,0 Nenhuma variável apresentou distribuição normal. Além disso, os itens da escala apresentaram graus de assimetria e curtose significativamente altos, não caracterizando normalidade. Não havendo confirmação da normalidade da distribuição, é possível recorrer-se a um método de análise denominado PLS-SEM (Partial Least Squares – Structural Equations Modeling), ou mínimos quadrados parciais. O método PLS é um instrumento de análise útil devido a exigências mínimas de escalas de mensuração, tamanho da amostra e distribuições residuais ou aleatórias. O método reflete as relações entre variáveis latentes e um componente correspondente de medição, o qual mostra como essas variáveis e seus indicadores estão relacionados. 4.2.3.1 Técnica PLS A aplicação da técnica PLS tem sido objeto de crescente aceitação nos meios acadêmicos, principalmente entre pesquisadores das áreas de Marketing, Comportamento Organizacional, Estratégia Empresarial (HENSELER, RINGLE e SINKOVICS, 2009; HAIR et al., 2005). Henseler et al. (2009) afirmam que um dos principais motivos de adoção crescente da técnica reside na sua adequação aos estágios iniciais do desenvolvimento de teorias, quando se precisam testar e validar modelos exploratórios, uma vez que a PLS tem por objetivo uma análise explicativa preditiva em situações de alta 118 complexidade, mas com poucas informações teóricas disponíveis. Chun e Newsted (1999) tratam com detalhe do tratamento pelo PLS em casos de pequenas amostras. Considerando o tamanho da amostra a ser coletada na pesquisa de campo, o tamanho mínimo da amostra, segundo reza a literatura, deve ser dez vezes o maior número de caminhos estruturais direcionados a um determinado construto do modelo estrutural (HAIR et al., 2005). Apesar de essa regra prática não levar em conta elementos como tamanho dos efeitos, confiabilidade, número de indicadores e outros fatores que afetam o poder das estimativas, ela fornece uma estimativa aproximada (HAIR et al., 2005). No modelo PLS, o passo inicial é o cálculo dos valores de cada caso. As variáveis observáveis são estimadas como combinações lineares exatas de seus indicadores empíricos e o PLS trata desses casos estimando substitutos perfeitos para as variáveis latentes. Os pesos utilizados para determinar os valores para cada caso são estimados de modo que os valores resultantes captem a maior parte da variância das variáveis independentes previsoras da variável dependente. Os procedimentos de aplicação do PLS são: a. estimação das relações de peso, as quais apontam os indicadores para as respectivas variáveis não observáveis; b. cálculo dos valores para cada variável não observável, com base em uma média ponderada de indicadores, utilizando as relações de peso como entrada; c. os valores são usados no caso de um conjunto de equações de regressão para determinar os parâmetros correspondentes das relações estruturais. 4.3 CONFIABILIDADE DE ESCALA E ANÁLISE FATORIAL EXPLORATÓRIA Os procedimentos de análise descritos a seguir dizem respeito ao tratamento estatístico relativo à confiabilidade das escalas adotadas e à análise fatorial exploratória destinada à depuração dos dados. 4.3.1 Teste de confiabilidade da escala A confiabilidade das escalas foi aferida, inicialmente, por meio do coeficiente Alfa de Cronbach, o qual é utilizado para avaliar a consistência interna de cada dimensão considerada no modelo teórico, representada pela correlação entre os itens que constituem cada construto (CHURCHILL, 1983). Para confirmação da consistência do construto no modelo, recomenda-se, em estudos exploratórios, uma alfa superior a 0,60 (Hair et al., 119 2006). Além desse coeficiente, foram examinadas as correlações “item-total”, tidas como evidência de que a escala tem forte relação com a variável latente que se busca mensurar. Assim, ela representa também uma medida de consistência interna, pois altas correlações confirmam a mensuração de um mesmo construto por todas as variáveis (HAIR et al., 2006). Neste trabalho, foi utilizado um patamar mínimo de 0.50 para as correlações “itemtotal”, como forma de conseguir maior confiabilidade e também facilitar a depuração das escalas. Na primeira tentativa, a AFE apontou para a necessidade de eliminação de quatro questões de mensuração, as quais eram referentes à propensão à nostalgia, por apresentarem baixa comunalidade: NOST4 – As mudanças tecnológicas irão assegurar um futuro melhor; NOST5 - A História envolve melhorias constantes no bem-estar humano; NOST7 - O crescimento constante do PIB aumentou a felicidade do ser humano; NOST8 - Negócios modernos constantemente constroem um futuro melhor. Uma possível explicação para esse problema deriva da escala ter sido traduzida e adaptada para o português e apresentar um aspecto de questões reversas, tipo de questão não habitual aos brasileiros. Assim, pode ter havido equívoco na especificação das variáveis, as quais não mensuraram corretamente o fenômeno que se queria observar. Após a eliminação desses itens, na segunda tentativa, apurou-se KMO de 0,895 e índice de esfericidade de Bartlett significativo a 1% (2 = 4001,87; 253 g.l.; p<1%). Na Tabela 19 são apresentadas as cargas fatoriais, a comunalidade e o alpha de Cronbach. Identificaram-se sete fatores com eigenvalue superiores a um, que explicaram 69% da variância da amostra e confirmaram a configuração teórica dos itens. Todos os itens apresentaram resultados satisfatórios e com coeficiente de consistência interna da escala. No presente estudo, os resultados foram satisfatórios para todas as variáveis independentes consideradas no modelo, conforme se observa na Tabela 20. 120 Tabela 20 – Resultado da análise fatorial exploratória – variável independente Componentes Atitude Atitude Alfa de Variáveis Custo de Marca Marca Nostalgia Cronbach Mudança atual extinta Nostalgia NOST1 -0,078 0,036 0,030 0,677 NOST2 0,115 0,211 0,033 0,626 0,60 NOST3 -0,256 0,102 0,038 0,638 NOST6 -0,050 -0,040 0,030 0,721 Atitude a marca extinta ATIT_REAL1 -0,020 0,899 0,012 0,050 ATIT_REAL2 0,058 0,878 -0,030 0,025 ATIT_REAL3 0,037 0,910 -0,035 0,104 ATIT_REAL4 0,017 0,871 -0,021 0,075 0,95 ATIT_REAL5 0,012 0,890 -0,019 0,045 ATIT_REAL6 0,013 0,868 -0,028 0,071 ATIT_REAL7 0,042 0,858 0,058 0,043 Atitude a marca prevalecente ATIT_SANT1 0,907 0,034 0,126 -0,025 ATIT_SANT2 0,901 -0,001 0,094 -0,068 ATIT_SANT3 0,887 0,065 0,134 -0,080 ATIT_SANT4 0,877 0,014 0,116 -0,028 0,96 ATIT_SANT5 0,909 -0,004 0,160 -0,049 ATIT_SANT6 0,877 0,048 0,169 -0,079 ATIT_SANT7 0,862 0,018 0,180 -0,043 Custo de Mudança CM1 0,152 -0,163 0,506 0,114 CM2 0,009 -0,011 0,776 -0,012 CM3 0,379 0,058 0,674 -0,009 0,77 CM4 0,162 0,018 0,822 -0,004 CM5 0,142 0,062 0,721 0,056 Eigenvalues 6,48 5,57 2,26 1,57 Variância Explicada 0,28 0,24 0,10 0,07 Fonte: dados da pesquisa, programa SPSS V18,0 O mesmo procedimento foi aplicado para as variáveis dependentes, construto lealdade atitudinal e lealdade comportamental. Com referência ao construto lealdade atitudinal foi necessária a exclusão das afirmações reversas no modelo de análise fatorial exploratória, por apresentarem valores abaixo de 0,4. Foram elas: 121 LEAL AT2 (O Santander, como banco comercial, não é tão bom quanto pensei que fosse); LEAL AT7 (Frequentemente considero a possibilidade de trocar de banco). Em uma segunda tentativa, com os dados depurados, o modelo apresentou novos valores correspondentes a cargas fatoriais, comunalidade e alpha de Cronbach, conforme aparece na Tabela 21. Identificaram-se dois fatores com eigenvalue superiores a um, que explicaram 69% da variância da amostra e confirmaram a configuração teórica dos itens. Todos os itens apresentaram resultados satisfatórios, e com coeficiente de consistência interna da escala. Tabela 21 – Resultado da análise fatorial exploratórios – variáveis dependentes Matriz de componetes rotacionada LEAL_AT1 LEAL_AT3 LEAL_AT4 LEAL_AT5 LEAL_AT6 LEAL_AT8 LEAL_COMP1 LEAL_COMP2 LEAL_COMP3 LEAL_COMP4 LEAL_COMP5 Eigenvalues Variância Explicada 0,917 0,924 0,922 0,846 0,848 0,838 3,890 54,3% Alfa de Cronbach 0,943 0,794 0,825 0,826 0,888 0,897 2,870 20,4% 0,852 Fonte: dados da pesquisa, programa SPSS V18,0 Chegou-se ao fim da etapa exploratória, que envolveu as análises de multidimensionalidade da escala e unidimensionalidade dos construtos. Para avançar para a etapa confirmatória pelo modelo de equações estruturais, as análises estatísticas relativas ao modelo teórico proposto utilizou-se o software SmartPLS 2.0, visto não ter sido observada normalidade na distribuição da variável dependente do modelo. O programa propõe calcular simultaneamente todos os parâmetros; porém, os modelos de mensuração (outer model) e estrutural (inner model) são analisados separadamente, o que será objeto das considerações apresentas a seguir. 122 4.4 CONFIABILIDADE DO MODELO DE MENSURAÇÃO Segundo Peter (1979), a confiabilidade pode ser definida como o grau em que as medidas estão livres de erros e, por consequência, produzam resultados consistentes. Normalmente, o Alfa de Cronbach é o primeiro critério de confiabilidade a ser aferido, pois fornece uma estimativa da confiabilidade baseada nas intercorrelações entre os indicadores. Hair et al. (2005) definem que a confiabilidade de um modelo teórico é expressa principalmente por alguns indicadores. Ainda, segundo os autores, devem ser considerados os seguintes indicadores: a. AVE, acima de 0,5%; Alfa de Cronbach aceitável, de 0,6%, e desejável acima de 0,7%; confiabilidade da composição, com mínimo de 0,6%. Na primeira tentativa de aplicação do PLS, verificou-se a relação entre as variáveis e seus construtos. Isso ocorreu mediante a análise das cargas fatoriais; cargas das variáveis menores do que 0,5 foram eliminadas. Assim, a variável NOST02 (As coisas costumavam ser melhores nos velhos e bons tempos.), por apresentar valor 0,30, foi excluída e o modelo foi executado novamente. Na nova rodada, observou-se não haver incidência de valores abaixo de 0,5, contribuindo para uma carga aceitável para o modelo, conforme apresentado na Tabela 22. É possível observar que o R quadrado (R2) do construto lealdade apresentou um índice de explicação de 76,9%. Tabela 22 – Análise secundária das variáveis – índice de ajuste Construtos AVE Atitude Marca Prevalecente Atitude Marca extinta Custo de Mudança Idade Leal_atitudinal Leal_comportamental Lealdade Nostalgia Propensão 0,817 0,621 0,526 Confiabilidade da composição 0,969 0,916 0,844 0,780 0,525 0,523 0,537 0,750 0,955 0,845 0,918 0,803 0,899 Fonte: dados da pesquisa, programa PLS. R Quadrado 0,041 0,223 0,914 0,595 0,769 1,000 Alfa de Cronbach 0,963 0,909 0,772 0,943 0,781 0,898 0,635 0,831 Comunalidade 0,817 0,621 0,526 1,000 0,780 0,525 0,523 0,537 0,750 123 4.4.1 Verificação da validade discriminante Segundo Hair et al. (2005), com o uso da análise da validade discriminante, avalia-se o grau em que dois construtos similares são distintos entre eles. Gefen e Straub (2005) ensinam que a validade discriminante é mostrada quando duas condições ocorrem: a) A correlação entre os valores da variável latente e os itens de medida precisa mostrar um padrão apropriado de cargas, no qual os itens de medida exercem uma carga forte sobre o fator teoricamente assinalado e uma carga fraca sobre os demais fatores. b) O estabelecimento de validade discriminante, no PLS, requer ainda uma análise apropriada da AVE (Average Variance Extracted), um teste de validade discriminante realizado por meio da técnica PLS. Em uma análise AVE, testa-se para verificar se a raiz quadrada de toda AVE (há uma para cada construto latente) é muito maior do que qualquer correlação entre qualquer par de construtos latente. Dessa forma, para comprovar a validade do modelo, avalia-se a correlação entre as medidas, considerando que a escala múltipla está correlacionada com medidas semelhantes. Espera-se, assim, que se encontrem valores baixos entre essas correlações. Resumindo: para realizar a análise da validade discriminante, determina-se a raiz quadrada da AVE, a qual consiste em medir a variância de cada construto e, posteriormente, para a verificação da validade, é calculada a raiz quadrada da AVE de cada construto. Para confirmação da existência da validade discriminante, espera-se que as variáveis de um construto exerçam maior poder de explicação para aquele construto do que para outro construto do modelo (CHIN, 1998), ou, tecnicamente, a raiz quadrada da AVE do construto deve apresentar valor maior do que o índice de correlação entre os demais construtos. A Tabela 23 apresenta a relação dos indicadores do modelo, com os valores da Raiz Quadrada da AVE. Na diagonal destacada encontra-se a raiz quadrada da AVE do modelo. No caso da lealdade atitudinal e da lealdade comportamental, a correlação é maior que a AVE, o que ocorre porque ambos os construtos possuem uma relação de dependência entre si. Porém, é aceitável esse resultado, uma vez que a Lealdade é um construto formado por esses dois construtos de segunda ordem. 124 Tabela 23 – Relação dos indicadores com a raiz AVE – PLS Construtos AVE Atitude Marca Prevalecente Atitude Marca Prevalecente Atitude Marca extinta Custo de Mudança Leal_atitudinal Leal_comportamental Lealdade Nostalgia Propensão 0,817 0,621 0,526 0,780 0,525 0,523 0,537 0,750 0,904 -0,202 0,395 0,891 0,517 0,862 -0,082 -0,091 Atitude Marca extinta 0,788 -0,076 -0,193 -0,148 -0,200 0,472 0,479 Custo de Mudança Lealdade Atitudinal 0,725 0,427 0,459 0,488 0,005 0,003 0,883 0,551 0,956 -0,054 -0,053 Fonte: dados da pesquisa. O modelo é confirmado pela validade convergente e pela validade discriminante. Lealdade Comportame ntal 0,724 0,772 0,018 -0,033 Lealdade Nostalgia Propensão 0,723 -0,035 -0,052 0,733 0,662 0,866 125 4.4.2 Verificação da significância dos caminhos: Path Coefficients Mediante a utilização de técnicas de modelagem de equações estruturais, aplicou-se a análise de depuração das variáveis e ajuste do modelo proposto. Dessa forma, foi possível verificar a validade convergente e a validade discriminante. Podem-se, então, considerar válidas as escalas construídas no modelo. Segue-se a fase da análise da carga dos caminhos propostos no modelo. A Figura 12 mostra os caminhos entre os construtos e a Tabela 24 as cargas existentes nas relações. Figura 12 – Modelo Estrutural Proposto *p-value < 0,001 ** p-value < 0,01 ***p-value < 0,05 ****não significante Tabela 24 - Carga das relações entre os construtos Construto Construto Coeficiente Propensão a nostalgia Nostalgia 0,965 Idade Nostalgia 0,274 Nostalgia Atitude perante a marca extinta 0,472 Nostalgia Atitude perante a marca prevalecente 0,017 Atitude perante a marca extinta Atitude perante a marca prevalecente -0,210 Atitude perante a marca prevalecente Lealdade 0,787 Atitude perante a marca extinta Lealdade -0,028 Custo de mudança Lealdade 0,175 Lealdade Lealdade comportamental 0,772 Lealdade Lealdade atitudinal 0,956 Fonte: dados da pesquisa. O modelo completo com as cargas dos itens e os coeficientes de caminho encontra-se no apêndice E. 126 4.4.3 Teste da validade do modelo - Bootstrapping Na técnica do bootstrapping, a hipótese a ser testada é submetida a uma “reamostragem”, na qual os coeficientes da amostra original são repetidamente reprocessados em sub-amostras aleatórias (HENSELER et al., 2009; HAIR et al., 2011). O algoritmo da PLS-SEM estima os resultados das equações estruturais e gera estimativas de parâmetros e de erro padrão, não mais calculadas com pressupostos estatísticos, mas, sim, baseadas em observações empíricas (HAIR et al. 2005). Neste estudo, optou-se pela utilização em 100 casos com 1000 repetições (subamostras) para a verificação do teste t (Student), utilizado para medir significância das diferenças entre os path coefficients do modelo da amostra original com os betas médios do boostrapping (HENSELER et al., 2009). Na Tabela 25 encontram-se os resultados do procedimento, mostrando que houve diferenças estatisticamente significantes entre os coeficientes da amostra original em relação à média dos coeficientes das novas amostras geradas somente em um caminho. Observa-se, ainda, que: seis caminhos foram confirmados, com intervalo de confiança de 99%; três caminhos confirmados, com intervalo de confiança de 95%; um caminho rejeitado (nostalgia => Atitude perante a marca prevalecente), no qual a análise do teste t dos caminhos identificou uma relação com resultado não significante (p > 10%). Tabela 25 – Análise dos coeficientes dos caminhos, por Bootstrapping Amostra Original (Total) Média das 100 amostras Desvio Padrão Erro Padrão Idade -> Nostalgia 0,274 0,274 0,276 Propensão -> Nostalgia 0,965 0,965 0,960 Caminhos Teste T p-value 0,062 4,393 0,026 36,652 Nostalgia -> Atitude Marca extinta 0,472 0,472 0,451 0,355 2,332 Nostalgia -> Atitude Marca Prevalecente -0,082 -0,082 -0,089 0,104 0,791 p<0,01 p<0,001 p<0,05 n.s Atitude Marca extinta -> Atitude Marca Prevalecente -0,210 -0,210 -0,203 0,100 2,106 p<0,05 Atitude Marca extinta -> Lealdade -0,193 -0,193 -0,187 0,093 2,080 Atitude Marca Prevalecente -> Lealdade 0,787 0,787 0,782 0,056 14,068 Lealdade -> Leal_comportamental 0,772 0,772 0,777 0,038 20,071 Lealdade -> Leal_atitudinal 0,956 0,956 0,957 0,009 107,249 Custo de Mudança -> Lealdade 0,175 0,175 0,180 0,060 2,923 p<0,05 p<0,001 p<0,001 p<0,001 p<0,01 Os valores críticos para T (199g.l.): p<10%= 1,653; p<5%=1,972 e p<1%=2,601 p<0,1% = 5,712 Fonte: dados da pesquisa. Os caminhos propostos no modelo teórico da pesquisa refletem as hipóteses construídas conforme o entendimento do referencial teórico do estudo, elaborado com a finalidade de elucidar o problema sugerido neste estudo. Segue o resultado da análise 127 decorrente do teste estatístico das hipóteses formuladas para desenvolver o estudo empírico. A primeira hipótese referiu-se à relação entre as variáveis idade e nostalgia, representada pela hipótese H1, a qual pressupunha haver uma relação positiva entre a idade do consumidor e o sentimento nostálgico, em um processo de fusão/aquisição de marca de serviços. Obteve-se um coeficiente (média) de 0,274 e t (199 g.l.) = 4,393, para p < 0,01, considerado significante, o que representa não rejeição da hipótese. O segundo grupo de hipóteses elaboradas foi sobre propensão à nostalgia dos clientes e o grau de nostalgia mensurado. As variáveis afirmativas destinadas a verificar a propensão à nostalgia tiveram cargas positivas (NOSTAL1: 0,928; NOSTAL3: 0,876; NOSTAL6: 0,787). Os valores correspondentes às cargas encontram-se no Apêndice E, Figura 13. O caminho destinado a relacionar a Propensão à Nostalgia com o construto da Nostalgia correspondeu à hipótese H2, a qual tinha por suposição que clientes de uma marca de serviço, que passaram por um processo de fusão/aquisição, são mais suscetíveis à propensão à nostalgia, apresentou como resultado coeficiente (média) de 0,965 e t(199g.l.) = 36,652, sendo p < 0,001, considerado significante. A formulação da hipótese foi a seguinte: H2: Há relação positiva e significante entre a propensão à nostalgia e a nostalgia mensurada, em clientes que passaram por um processo de fusão/aquisição. O terceiro grupo de hipóteses testado referiu-se à atitude perante a marca extinta. Pretendeu-se verificar se o grupo de respondentes com propensão à nostalgia possuía uma atitude mais favorável em relação à marca extinta (Banco ABN Amro Real). As variáveis afirmativas destinadas a verificar a Atitude perante a marca extinta tiveram cargas positivas (ATIT REAL1: 0,915; ATIT REAL2: 0,518; ATIT REAL3: 0,844; ATIT REAL4: 0,933; ATIT REAL5: 0,759; ATIT REAL6: 0,534; ATIT REAL7: 0,894). Os valores correspondentes às cargas encontram-se no Apêndice E, Figura 13. O caminho da relação de Nostalgia com o construto Atitude perante a marca extinta, objeto do teste da hipótese H3a, procurou verificar se consumidores com maior sentimento nostálgico tenderiam a ter opiniões mais favoráveis relativamente à marca extinta. A hipótese foi formulada da seguinte maneira: H3a: Há relação positiva e significante entre o sentimento nostálgico e a atitude em relação à marca extinta. Os 128 resultados do teste foram: coeficiente 0,472 e t(199 g.l.) = 2,332; sendo p < 0,05, considerado significante, sendo a hipótese não rejeitada. Os valores correspondentes às cargas encontram-se no Apêndice E, Figura 13. A mesma escala adaptada ao banco prevalecente (Banco Santander) foi aplicada para avaliar a hipótese referente à atitude perante a marca prevalecente. Pretendeu-se verificar se o grupo de respondentes com propensão à nostalgia possuía uma atitude menos favorável à marca prevalecente. As variáveis afirmativas destinadas a verificar a Atitude perante a marca prevalecente tiveram cargas positivas (ATIT SANT1: 0,903; ATIT SANT2: 0,915; ATIT SANT3: 0,905; ATIT SANT4: 0,890; ATIT SANT5: 0,927; ATIT SANT6: 0,902; ATIT SANT7: 0,884). Os valores correspondentes às cargas encontram-se no Apêndice E, Figura 13. O caminho relacionando Nostalgia com o construto Atitude perante a marca prevalecente resultou da hipótese H3b, suposição de que consumidores/clientes com maior sentimento nostálgico tendem a ter opiniões menos favoráveis relativamente à marca prevalecente, e formulada como: H3b: Há relação negativa e significante entre o sentimento nostálgico e a atitude em relação à marca prevalecente. Resumo dos resultados do teste: coeficiente (média) -0,082 e t(199 g.l.) = 0,791; sendo p > 10%, considerado não significante, sendo a hipótese rejeitada. O caminho relacionando Atitude perante a marca extinta com o construto Atitude perante a marca prevalecente, proveio da hipótese H3c, suposição de que consumidores com atitude mais favorável à marca extinta tendem a ter atitude menos favorável à marca prevalecente, e formulada da seguinte maneira: H3c: Há relação negativa e significante entre a atitude em relação à marca extinta e a atitude em relação à marca prevalecente. Os resultados, resumidamente, foram: coeficiente -0,210 e t(199g.l.) = 2,106; sendo p < 0,05, sendo a hipótese não rejeitada. As hipóteses que se destinaram a medir atitude e comportamento dos respondentes da pesquisa tiveram o propósito de verificar a intenção desses consumidores em continuar o relacionamento com a marca prevalecente após o processo de fusão/aquisição. As variáveis do instrumento de pesquisa destinadas a verificar o comportamento dos consumidores (frequência e o volume de compras) testaram a hipótese H4, cuja suposição subjacente era de que consumidores com maior sentimento nostálgico, 129 comparativamente aos consumidores com menor sentimento nostálgico, tenderiam a ter um comportamento negativo em relação à marca prevalecente, em uma situação de fusão/aquisição de empresa/marca. O caminho correspondente à hipótese H4a (Há relação negativa e significante entre lealdade e atitude em relação à marca extinta, após o processo de fusão e aquisição) apresentou coeficiente de -0,193 e t(199 g.l.) = 2,080, para p < 0,05, considerado significante, sendo a hipótese não rejeitada. O caminho correspondente à hipótese H4b (Há relação positiva e significante entre lealdade e atitude em relação à marca prevalecente, após o processo de fusão e aquisição) apresentou coeficiente de 0,787 e t(199 g.l.) = 14,068, sendo p < 0,001, considerado significante, sendo a hipótese não rejeitada. As variáveis inseridas no instrumento de pesquisa destinadas a verificar a lealdade dos consumidores provieram das hipóteses H5a (Em uma situação de fusão e aquisição, existe relação positiva entre o comportamento dos consumidores e a lealdade à marca prevalecente) e H5b (Em uma situação de fusão e aquisição, existe relação positiva entre a atitude dos consumidores e a lealdade à marca prevalecente), que tinham por suposição a existência de relação positiva, entre lealdade comportamental e atitudinal e o construto lealdade. As variáveis referentes às afirmações relativas à lealdade comportamental apresentaram cargas fatoriais positivas: (LEAL COMP1: 0,832; LEAL COMP2: 0,717; LEAL COMP3: 0,787; LEAL COMP4: 0,690; LEAL COMP5: 0,567), confirmando a hipótese (hipótese não rejeitada). Os valores correspondentes às cargas encontram-se no Apêndice E, Figura 13. O caminho correspondente à Lealdade Comportamental do consumidor para a Lealdade apresentou coeficiente de 0,772 e t(199 g.l.) = 20,071, sendo p < 0,001, considerado significante, sendo a hipótese não rejeitada. As variáveis referentes às afirmações relativas à lealdade atitudinal apresentaram cargas fatoriais positivas: (LEAL AT1: 0,917; LEAL AT3: 0,923; LEAL AT4: 0,922; LEAL AT5: 0,846; LEAL AT6: 0,846; LEAL AT8: 0,841), confirmando a hipótese. Os valores correspondentes às cargas encontram-se no Apêndice E, Figura 13. O caminho correspondente à Lealdade Atitudinal do consumidor para a Lealdade apresentou 130 coeficiente de 0,956 e t(199 g.l.) = 107,249, sendo p < 0,001, considerado significante, sendo a hipótese não rejeitada. Os custos de mudança percebidos e avaliados pelo consumidor foram interpretados como os custos considerados na troca dos serviços bancários. O processo de fusão/aquisição, com a extinção da marca do banco com a qual o cliente transacionava anteriormente, alterou sua percepção com respeito à marca prevalecente, ocorrendo avaliação e consideração daqueles custos. Sendo assim, o construto em questão possivelmente influencia o comportamento de lealdade dos consumidores com as instituições financeiras. As variáveis afirmativas destinadas a verificar o custo de mudança dos consumidores para migração de instituição financeira tiveram cargas positivas (CM1: 0,506; CM2: 0,694; CM3: 0,824; CM4: 0,836; CM5: 0,716). Os valores correspondentes às cargas encontram-se no Apêndice E, Figura 13. O caminho relacionando Custo de Mudança do consumidor com Lealdade decorreu da hipótese H6, cuja suposição era de que, quanto maiores forem os custos de mudança, maior será o grau de lealdade do consumidor e cuja formulação foi a seguinte: H6: Quanto maiores forem os custos de mudança, maior será o grau de lealdade atitudinal e comportamental do consumidor. Resumo dos resultados apurados: coeficiente (média) igual a 0,175 e t(199 g.l.) = 2,923, sendo p < 0,01, considerado significante e conduzindo à não rejeição da hipótese. A tabela 26 apresenta o resumo geral dos resultados dos testes das hipóteses do estudo após o processamento dos dados e os cálculos estatísticos realizados. 131 Tabela 26 – Resultados dos testes das hipóteses Hipóteses Caminhos Amostra Original (Total) Média das 100 amostras H1: Há relação positiva entre a idade do consumidor e o sentimento nostálgico em um processo de Idade -> Nostalgia 0,274 0,274 fusão/aquisição de marca de serviços. H2: Há relação positiva e significante entre a propensão à nostalgia e a nostalgia mensurada, em Propensão -> Nostalgia 0,965 0,965 clientes que passaram por um processo de fusão/aquisição. H3a: Há relação positiva e significante entre o Nostalgia -> Atitude sentimento nostálgico e a atitude em relação à marca 0,472 0,472 Marca extinta extinta. H3b: Há relação negativa e significante entre o Nostalgia -> Atitude sentimento nostálgico e a atitude em relação à marca -0,082 -0,082 Marca Prevalecente prevalecente. H3c: Há relação negativa e significante entre a Atitude Marca extinta -> atitude em relação à marca extinta e a atitude à Atitude Marca -0,210 -0,210 marca prevalecente. Prevalecente H4a: Há relação negativa e significante entre a Atitude Marca extinta -> lealdade e atitude em relação à marca extinta, após o -0,193 -0,193 Lealdade processo de fusão e aquisição. H4b Há relação positiva e significante entre a Atitude Marca lealdade e atitude em relação à marca prevalecente, 0,787 0,787 Prevalecente -> Lealdade após o processo de fusão e aquisição. H5a: Em uma situação de fusão e aquisição, existe Lealdade -> Leal relação positiva entre o comportamento dos 0,772 0,772 comportamental consumidores e a lealdade à marca prevalecente. H5b: Em uma situação de fusão e aquisição, existe Lealdade -> Leal relação positiva entre a atitude dos consumidores e a 0,956 0,956 atitudinal lealdade à marca prevalecente. H6: Quanto maiores forem os custos de mudança, Custo de Mudança -> maior será o grau de lealdade atitudinal e 0,175 0,175 Lealdade comportamental do consumidor. Os valores críticos para T (199g.l.): p<10%= 1,653; p<5%=1,972 e p<1%=2,601 p<0,1% = 5,712 Fonte: dados da pesquisa Desvio Padrão Erro Teste T p-value Padrão Resultado 0,276 0,062 4,393 p<0,01 Hipótese não rejeitada 0,960 0,026 36,652 p<0,001 Hipótese não rejeitada 0,451 0,355 2,332 p<0,05 Hipótese não rejeitada -0,089 0,104 0,791 n.s. Hipótese rejeitada -0,203 0,010 2,106 p<0,05 Hipótese não rejeitada -0,187 0,093 2,080 p<0,05 Hipótese não rejeitada 0,782 0,056 14,068 p<0,001 Hipótese não rejeitada 0,777 0,038 20,071 p<0,001 Hipótese não rejeitada 0,957 0,009 107,249 p<0,001 Hipótese não rejeitada 0,180 0,060 2,923 p<0,01 Hipótese não rejeitada 132 5 CONSIDERAÇÕES FINAIS Este capítulo contempla as considerações acerca do estudo realizado, destacando as conclusões do estudo, suas implicações acadêmicas e gerenciais, limitações e sugestões para futuros estudos. 5.1 CONCLUSÕES DO ESTUDO O estudo teve por objetivo estudar o efeito exercido pelo sentimento nostálgico sobre o comportamento a lealdade do consumidor, após a extinção de uma marca, como resultado do processo de fusão/aquisição, culminando com a proposição e teste de um modelo explicativo das relações entre os referidos construtos. O passo inicial do estudo foi a realização de uma revisão teórica da literatura, discorrendo sobre os diferentes temas envolvidos, os quais foram tratados em dois segmentos. O primeiro segmento foi dedicado à construção do embasamento conceitual dos construtos pesquisados: marca, atitude perante a marca, lealdade e lealdade à marca, custos de mudança, gestão da marca, nostalgia. Em um segundo segmento, dedicado a analisar o contexto e o cenário em que os construtos foram pesquisados, foram levantados conceitualmente os seguintes temas: mercado bancário, o processo de fusão, peculiaridades do marketing de serviços e bancário. Na sequência, após serem levantados e descritos estudos consolidados versando sobre lealdade, atitude perante a marca, custos de mudança e nostalgia, elaborou-se a proposição de um modelo conceitual do efeito da nostalgia experimentada pelo consumidor na lealdade à marca, tendo por base o cenário e o contexto específico em que a pesquisa de campo foi conduzida, fusão de duas instituições bancárias com supressão de uma das marcas. Por último, o modelo proposto foi testado e validado com base em análises estatísticas multivariadas dos dados colhidos junto a 207 clientes do Banco Santander, que tiveram seus questionários respondidos validados, os quais possuíam relacionamento com o banco anterior, Banco ABN/Amro Real, antes da fusão. A revisão bibliográfica que configurou o marco teórico pesquisado exploratoriamente baseou-se em Journals internacionais e importantes periódicos 133 acadêmicos nacionais como: Journal of Marketing Research, Harvard Business Review, Brand Management, Advances in Consumer Research, Journal of the Academy of Marketing Science, Journal of Information Technology Theory and Application, Journal of Personality and Social Psychology, Journal of Marketing, International Journal of Research in Marketing, European Journal of Marketing, Advances in International Marketing, Journal of Business Research, Journal of Consumer Behavior, Psychoanalytic Review, The Journal of Service Marketing, Journal of Advertising, Advances in International Marketing, Journal of Business Research, Journal of Consumer Behavior, Psychoanalytic Review, Psychology and Marketing, The Journal of Service Marketing, Journal of Advertising; Revista Contemporânea de Economia e Gestão, Revista Ciência da Administração, Revista de Administração de Empresas (RAE), RAC (Revista de Administração Contemporânea). O embasamento conceitual apoiou-se, ainda, em Anais de congressos nacionais e internacionais bem como em dissertações de mestrado e tese de doutorado defendidas em prestigiosas instituições brasileiras que oferecem programas de Pós-Graduação stricto sensu: Universidade de São Paulo, UFRGS (Universidade Federal do Rio Grande do Sul), Universidade Nove de Julho – UNINOVE, Pontifícia Universidade Católica – PUC São Paulo. Observe-se que, em razão da escassa literatura brasileira explorando o conceito de nostalgia no âmbito dos estudos de marketing, a revisão bibliográfica recorreu predominantemente à literatura internacional, a qual permitiu uma leitura mais aprofundada das múltiplas abordagens sobre o tema central da dissertação. A mesma literatura revelou a inexistência de uma concepção consensual do construto, admitido ora como sentimento negativo, ora como sentimento positivo ou mesmo até mesmo como um sentimento “agridoce”. Para atingir os objetivos central e secundários do estudo, idealizou-se, preliminarmente, um modelo teórico tendo por base uma escala de referência, proposta por Holbrook (1993), cuja conceituação de nostalgia é concebida como um sentimento negativo. À proposição do modelo seguiu-se a segunda parte do estudo integrante da dissertação, ou seja, o delineamento de uma pesquisa empírica que permitisse testar as suposições (hipóteses) inerentes às relações explicativas entre os construtos presentes no modelo teórico. 134 A pesquisa empírica, de caráter descritivo-quantitativo, permitiu traçar um perfil de respondentes com as características descritivas expostas a seguir. Os dados do levantamento revelaram uma divisão da amostra, por sexo (46% mulheres e 54% homens); por idade (88% dos respondentes na faixa etária acima de 30 anos); por nível educacional (98% são, no mínimo, graduados em curso superior ou equivalente); por renda familiar (70% possuem renda acima de R$ 5.241,00). Quanto ao perfil bancário dos respondentes, foram anotados os seguintes indicadores: 81% possuem mais do que um banco de relacionamento; 85,3% relacionam-se há mais de cinco anos com os bancos ABN/Amro e Santander; 64,9% alegaram que o Banco ABN/Amro Real era o principal banco antes da fusão e, após a fusão, o Banco Santander era considerado por somente 59% dos componentes da amostra como o banco principal. Oportuno mencionar que, ao se cruzarem as duas informações, observa-se uma migração para um banco concorrente de 30% dos clientes que alegaram ter o banco ABN/Amro Real como instituição de relacionamento principal. Ao se avaliar o custo de mudança, tendo em conta uma característica do perfil da amostra (a maioria dos respondentes era representada por funcionários da Universidade Nove de Julho e Universidade de São Paulo / FIA, instituições que remuneram os funcionários por meio do Banco Santander), é possível que a lealdade (manter o relacionamento com o Banco Santander), deva-se ao vinculo determinado por essa condição (conta-salário). O modelo teórico proposto, submetido aos testes de hipótese verificadores de confiabilidade e validade, tanto no âmbito dos itens de mensuração quanto do modelo estrutural, foi aceito. Além disso, o modelo apresentou um alto nível de ajuste geral, ou da variância explicada, representado pelo coeficiente R2 = 0.769, referente ao construto lealdade. Nesse sentido, é possível confirmar as hipóteses subjacentes às relações entre os construtos do modelo idealizado e o atendimento dos objetivos propostos no estudo. Especificamente, levando em conta o modelo proposto e as etapas necessárias para a validação dos construtos bem como para a realização dos testes estatísticos das hipóteses pertinentes às relações entre os construtos, tendo por base os dados empíricos levantados, o percurso metodológico para conseguir atingir os objetivos permitiu chegar às seguintes considerações: 135 a. Objetivo principal: Estudar o efeito do sentimento nostálgico do consumidor no comportamento e na lealdade, após a extinção de uma marca em decorrência do processo de fusão/aquisição e a proposição e teste de um modelo explicativo das relações entre os referidos construtos. O instrumento utilizado no levantamento realizado detalhou individualmente os conceitos de nostalgia, observando de forma independente a propensão do indivíduo ao sentimento nostálgico, além de aprofundar-se nos conceitos de atitude perante a marca e de lealdade. Por se tratar de uma situação específica, processo de fusão/aquisição em bancos comerciais, foi feita a inclusão do construto custo de mudança para avaliar de forma mais precisa o comportamento do cliente com relação à marca prevalecente, visto que o relacionamento em bancos, muitas vezes, pode estar atrelado a algum produto/serviço vinculado a contrato de longo prazo, o qual força o cliente a manter o relacionamento com o banco (exemplo: crédito imobiliário, conta-salário, financiamento de veículo). Ao avaliar as cargas presentes nos construtos, após o ajuste do modelo, percebeu-se que as cargas analisadas por meio da Modelagem de Equações Estruturais (MEE) foram positivas e satisfatórias: assim, o objetivo pode ser considerado atingido. b. Objetivo secundário I: Avaliar se a nostalgia pode afetar o relacionamento do consumidor com a marca resultante do processo de fusão e aquisição. A confirmação da hipóteses H4a (Atitude marca extinta – Lealdade); H4b (Atitude marca prevalecente – Lealdade), H5a (Lealdade – Lealdade comportamental) e H5b (Lealdade – Lealdade Atitudinal) atesta a influência da nostalgia na lealdade do cliente. c. Objetivo secundário II: Identificar os antecedentes que aumentam a predisposição do consumidor ao sentimento de nostalgia e sua relação com lealdade. O modelo tomou, como antecedentes da nostalgia, a propensão à nostalgia, medida pela a escala de Holbrook, e a idade, variável considerada por alguns pesquisadores como influenciadora da nostalgia e, por outros, tida como sem influência na nostalgia. As hipóteses H1 e H2 traziam esses dois antecedentes para a predisposição do consumidor ao sentimento de nostalgia e ambas apresentaram resultados confirmatórios, sendo as hipóteses não rejeitadas e, consequentemente, atendido esse objetivo secundário. 136 d. Objetivo secundário III: Avaliar o efeito do custo de mudança na lealdade/permanência do consumidor à marca Nesse caso, foram feitas considerações sobre a adaptação a um novo banco e sobre os problemas decorrentes da nova situação, uma vez que o modelo de atuação de instituições financeiras contribui para um relacionamento de longo prazo entre as partes, seja mediante a contratação de um investimento (previdência, por exemplo) ou empréstimo (casa própria, financiamento de veículo). Houve a confirmação da hipótese H6 (Custo de mudança – Lealdade), verificando-se relação positiva entre o custo de mudança e lealdade. O custo de mudança é um empecilho à mudança em definitivo de banco, dificultando a descontinuidade de relacionamento com o banco que teve a marca prevalecente. A maioria dos respondentes recebe salário pelo banco prevalecente. Entretanto, tal fato não os impediu de aumentar o relacionamento com bancos concorrentes, mas pode ter impedido o encerramento da conta e a cessação do relacionamento. Conclui-se que todos os objetivos propostos pelo estudo foram atingidos. A questão central do estudo, cuja resposta remeteu ao objetivo do estudo, foi enunciada da seguinte maneira. “O sentimento de nostalgia influencia o comportamento do cliente da marca extinta, afetando sua lealdade à nova marca resultante do processo de fusão?” O modelo proposto avaliou importantes atributos pertinentes ao tema, possuindo uma amarração entre os aspectos que avaliam o sentimento de nostalgia e a lealdade. Vale ressaltar que o tipo de cliente analisado viveu um processo em que a sua marca de relacionamento foi extinta, após um processo de fusão e, consequentemente, passou a adotar a nova marca em seu relacionamento com a instituição financeira. Nesse modelo, esperava-se verificar que a “saudade”, o sentimento de nostalgia do cliente, interferisse no relacionamento com a nova marca. A hipótese (H3a) que verificava a atitude positiva perante marca extinta por uma atitude negativa perante a marca prevalecente não foi rejeitada e confirmada assim, a influência do sentimento de nostalgia do cliente e confirmada. Porém a hipótese (H3b) que a avaliava a relação negativa entre o sentimento nostálgico e a atitude em relação à marca prevalecente foi rejeitada, não se confirmando. Posteriormente ao levantamento da influência do sentimento de nostalgia no comportamento do cliente, avaliou-se a lealdade desse cliente, por meio das hipóteses: H4a 137 (Atitude marca extinta – Lealdade), H4b (Atitude Marca Prevalecente – Lealdade), H5a (Lealdade Comportamental – Lealdade) e H5b (Lealdade Atitudinal – Lealdade), as quais não foram rejeitadas. A significância apurada da influência do sentimento de nostalgia nos antecedentes da lealdade possibilitou o entendimento de que os consumidores possuíam um relacionamento com instituição detentora da marca extinta e, após o rompimento desse relacionamento, tiveram afetadas suas atitudes em relação às marcas extinta e prevalecente. Nessas circunstâncias, houve um comprometimento da lealdade ao banco remanescente (hipóteses H4a e H4b). Porém, essa percepção não comprometeu o seu relacionamento por completo, devido à presença do custo de mudança (H6), o qual solidifica um vinculo entre o cliente e o banco. Os resultados do teste confirmaram as hipóteses H5a, H5b e H6. A verificação dos construtos Nostalgia e Custo de Mudança, considerados determinantes na lealdade dos consumidores, ressaltou a importância e a atenção que os fornecedores de serviços precisam ter na condução da gestão da marca após um processo de fusão/aquisição, de modo a atenuar os impactos no seu relacionamento com o cliente. É um imperativo a criação de novos valores e manutenção de valores diferenciados anteriores, que, se percebidos pelos clientes, podem construir barreiras de saída e impedir a sua movimentação em direção à concorrência. 5.2 IMPLICAÇÕES ACADÊMICAS O construto nostalgia constitui um tema pouco explorado no domínio acadêmico brasileiro, sob o ponto de vista de marketing. Fleck et al. (2008), conforme salientado anteriormente no texto, trataram da validação da escala de Holbrook, mas no contexto brasileiro. Os autores procuraram avaliar se os fatores culturais poderiam invalidar a escala. O trabalho apresentou uma diferença de dimensionalidade no caso de as escalas serem aplicadas no Brasil. Além desse, não se encontraram outros estudos semelhantes no Brasil. Todavia, o estudo que caracteriza esta dissertação diferencia-se do de Fleck et al. (2008), principalmente pela natureza da utilização da escala de Holbrook: em um contexto de lealdade à marca. No levantamento teórico, não foi encontrado trabalho com esse tipo de abordagem, o que permite concluir que este estudo contribui para a academia com uma nova perspectiva de análise do construto nostalgia na esfera do comportamento do consumidor. 138 No âmbito internacional, o construto nostalgia foi muito estudado na década de 90, tendo continuidade em estudos recentes. Há uma concentração de trabalhos sobre nostalgia, nos anos 90, mas eles são provenientes de estudos quase que circunscritos ao domínio da Psicologia; as implicações em marketing direcionam-se predominantemente para a análise da nostalgia e a exploração do conceito no âmbito da variável comunicação (propaganda/relações públicas, publicidade, venda pessoal. A inserção de apelos nostálgicos na comunicação persuasiva contribuiu para conquistar maior identificação com o produto/marca e, consequentemente, induzir o incremento no consumo. Muitos dos estudos têm revelado uma tendência de utilização de linhas retrô ou mesmo o relançamento de marcas/produtos já extintos como, por exemplo, o chocolate Lollo, lançado na década de 80, pela Nestlé, o qual foi tirado de circulação e alterado para o nome Milkybar, na década de 90 e, em 2012, voltou ao mercado com o nome de lançamento. Outro exemplo é o do New Beetle, da Volkswagen. Assim, tem-se uma segunda contribuição acadêmica do estudo: entender como o sentimento nostálgico pode afetar o relacionamento do consumidor com a marca. Com base no referencial teórico estudado, constatou-se uma relação de proximidade entre consumidor e marca, a qual pode ser muitas vezes explicada pelo relacionamento da infância com essa marca, iniciado ou estimulado pelos pais. A utilização da nostalgia em propaganda pode contribuir para o resgate desse relacionamento. Uma terceira contribuição acadêmica do estudo foi agregar em um único modelo diversos construtos: nostalgia, atitude perante a marca, lealdade e custo de mudança. A escolha de um cenário de fusão e aquisição possibilitou a percepção mais apurada da gestão de marca após a extinção de uma delas. Dessa forma, o consumidor pode experimentar o impacto do fenômeno aquisição, o que repercutirá em sua atitude e em seu comportamento com relação à marca prevalecente. Abre-se ainda a possibilidade de avaliar outros modelos de gestão de marca após a ocorrência do fenômeno fusão/aquisição, ou mesmo após a extinção de marcas sem que tenha havido esse processo, a fim de avaliar o efeito da nostalgia como antecedente da lealdade à marca. 5.3 IMPLICAÇÕES GERENCIAIS 139 O crescente aumento das fusões e aquisições entre bancos e entre outras ramos de empresas abriu a possibilidade de o presente trabalho trazer contribuição também do ponto de vista empresarial. O tema pesquisado e o modelo proposto e validado representam uma ferramenta de análise para subsidiar as organizações na tomada de decisão referente ao gerenciamento da marca, evitando, assim, uma deterioração ou até mesmo extinção do relacionamento entre o cliente da marca adquirida ou que tenha sido objeto de fusão. Este trabalho focou o comportamento do consumidor, aprofundando os fatores que influenciam a atitude perante a marca e a lealdade à marca. A análise do conceito de nostalgia convergiu para a compreensão de um novo fator que influencia o cliente no relacionamento com a marca. E, a partir dessa constatação, fundamentado em um modelo validado, foi possível mensurar as diferentes dimensões do relacionamento do cliente com a marca prevalecente, após o processo de fusão. Nesse sentido, o estudo representou um instrumento útil para dar consistência às decisões que emergirem da prática gerencial das organizações do setor. Assim, pela identificação dos elementos que influenciam a forma como os consumidores se relacionam com marca, as empresas podem encontrar maneiras de entregar valor mais relevante para seus clientes, estabelecendo relacionamentos mais duradouros. Nesse contexto, os gestores de marca podem considerar alguns pontos: a) Após um processo de fusão/aquisição, é importante ponderar o sentimento de nostalgia do cliente, a fim de manter o relacionamento com a marca extinta, mas presente na mente do consumidor. A atitude favorável perante a marca remanescente reforçará a continuidade do relacionamento. b) Compreender o que o cliente espera da nova marca ajuda a planejar estratégias e táticas para agregar valor à marca prevalecente, trazendo consigo aspectos evocativos da marca extinta que remetam às características positivas associadas ao serviço, enfatizando: imagens do relacionamento anterior, serviços e atendimento alinhados ao padrão de excelência da antiga marca, projetando a imagem de que os serviços não irão piorar e sim melhorar. 140 c) Ações de comunicação de marketing podem ser adaptadas em conformidade com as dimensões mais importantes do sentimento de nostalgia do cliente, permitindo que os formatos e as mensagens estejam mais alinhados com as expectativas do cliente que migrou para a marca remanescente. d) A existência de um custo de mudança para um novo banco pode acarretar uma falsa sensação de lealdade. É importante avaliá-lo, medi-lo, e trabalhar para que o real elo entre a marca e o consumidor esteja atrelado ao desejo de manutenção do relacionamento com a empresa. Conclui-se do exposto que a interação entre academia e organizações deve estar presente em qualquer trabalho de cunho acadêmico, o qual não deve se circunscrever a aprofundar o conhecimento como um fim em si mesmo. Espera-se que trabalhos dessa natureza devam contribuir para estimular profissionais de empresas a utilizar em sua atividade gerencial os conceitos, técnicas, processos e resultados apresentados. Sob os aspectos considerados, as empresas que passam por um processo de fusão/aquisição oferecem valiosas lições aos gestores de todos os tipos de negócios. Compreender o que os consumidores sentem a respeito de uma marca e o vínculo nostálgico estabelecido com ela pode ajudar os profissionais de marketing de outros ramos de atividade a desenvolver estratégias que propiciem uma transição entre as marcas, de forma a agregar valor, ou a criar marcas com forte vínculo nostálgico, associando a elas uma retrospectiva histórica que remeta a um resultado próximo ao experimentado no passado. 5.4 LIMITAÇÕES DO ESTUDO O estudo, conforme já mencionado, objetivou contribuir para a compreensão do comportamento do consumidor, avaliando o efeito da nostalgia do cliente na lealdade à marca após sua eliminação. A proposição e teste de um modelo teórico para analisar as múltiplas dimensões do relacionamento do cliente com a marca, efetuados com o apoio de uma pesquisa de campo, permitiram concluir que se alcançaram os objetivos estabelecidos, ajudando a refinar e confirmar o modelo proposto. Porém, deve-se ressaltar que qualquer abordagem de pesquisa, especialmente no terreno das ciências sociais aplicadas, possui limitações que lhe são inerentes, entre as quais podem ser mencionadas: 141 A primeira limitação refere-se à aplicação da pesquisa quantitativa, uma vez que a seleção dos respondentes para composição da amostra não resultou de uma seleção aleatória e, sim, de uma escolha por conveniência. Essa condição implica que a amostra não permite generalizações dos achados da pesquisa empírica, os quais devem ficar restritos ao âmbito da própria amostra. Outra possível limitação foi devida à delimitação do cenário da pesquisa: o processo de fusão e aquisição de bancos, mas circunscrito a um caso ou situação: fusão do Banco Santander com o Banco ABN/Amro Real. Isso pode ensejar um viés sistêmico, por terem tais bancos características muito díspares e, portanto, propiciarem de forma mais contundente os impactos no processo de fusão devido principalmente à diversidade de suas culturas e, consequentemente, de suas práticas gerenciais. Portanto, essa limitação representa uma barreira à interpretação e generalização dos achados. Em relação ao escopo da pesquisa, o modelo proposto refere-se especificamente a clientes de serviços. Para essa categoria intangível de produto, o relacionamento com a marca é, muitas vezes, determinada pelo atendimento que a empresa oferece. Porém, sua aplicabilidade à categoria de produtos tangíveis pode não se manifestar tão diretamente. Outra limitação relaciona-se à amostra. Houve mais de 600 acessos únicos do questionário, obtendo-se um aproveitamento de somente 207 questionários, devido à desistência de muitos respondentes de completarem o instrumento. A quantidade colhida, acrescida do perfil da amostra, concentrada fortemente em clientes possuidores de contasalário no Banco Santander e domiciliados na cidade de São Paulo, restringiram a extrapolação dos resultados para clientes de todo o Brasil e de outros bancos que viveram o mesmo processo de fusão/aquisição, como foi o caso do Itaú e Unibanco, ou Banco do Brasil e Nossa Caixa, ou mesmo Pactual e Panamericano. Apesar dessas limitações, considera-se que o estudo agregou informações relevantes tanto para a academia como para as empresas em processos de fusão e aquisição, como tem sido característica do setor bancário, uma vez que a busca de lealdade do cliente é uma forma de se procurar a maximização de resultados da empresa em benefício de outra categoria de clientes, seus acionistas e proprietários. Novas investigações sobre o assunto podem ser construídas utilizando os importantes aspectos relacionados diretamente aos processos. 142 5.5 SUGESTÕES PARA FUTUROS ESTUDOS O modelo proposto e confirmado, além de integrar contribuições de diferentes autores, incorporar resultados de pesquisas quantitativas e reflexões críticas sobre conceitos associados com o efeito na nostalgia do cliente na lealdade à marca, contribuiu para sugerir a construção de novos construtos, assim como novas abordagens metodológicas que poderão, ou não, refutar os achados dessa dissertação. A investigação sobre o construto Nostalgia não se esgota com um estudo específico vinculado à lealdade à marca, em processos de fusão/aquisição. Estudos futuros podem direcionar-se à análise de outros cenários para avaliar o efeito da nostalgia no comportamento do consumidor: utilização da nostalgia em propaganda para aumento de relacionamento do cliente com marca; relançamento de produtos que favoreçam o despertar do sentimento de nostalgia do cliente, visando a estimular e revigorar um relacionamento. Visto que o estudo abordou exclusivamente clientes do Banco Santander, seria sugestivo replicá-lo com clientes de outros bancos ou mesmo de empresas que passaram por idêntico processo, para investigar se os resultados são convergentes com os obtidos neste estudo. Com isso, se avaliaria se os resultados do presente estudo estão atrelados a características dos clientes Santander, ou podem ser generalizados para clientes de outras organizações de diferentes setores de atividade. Além disso, constando-se a crescente tendência de fusões e aquisições no mercado brasileiro, sugere-se adaptar e testar o modelo para estudar outros setores. Dessa forma, seria constatada ou não a possível validade externa dos construtos selecionados. A importância de entender a estrutura geral do modelo aqui proposto, e estendê-la para outras marcas de empresas que passarem por processos de fusão, permite a proposição de uma estratégia menos impactante para os clientes que veem a antiga marca de relacionamento morrer. Finalmente, em relação aos resultados das análises estatísticas do modelo conceitual, sugere-se desenvolver novos itens de mensuração para o construto Nostalgia, adaptando-o de forma condizente com a cultura brasileira, uma vez que a escala utilizada possuía uma perspectiva do futuro que era medida por uma escala reversa, modalidade de difícil entendimento em termos de cultura brasileira. 143 REFERÊNCIAS BIBLIOGRÁFICAS AAKER, D. A. Marcas: Brand Equity - Gerenciando o valor da marca. São Paulo: Negócio Editora, 1998, traduzido de AAKER, D. A. Managing brand equity: capitalizing on the value of a brand name. The Free Press: Nova York. 1991. AAKER, D. A. Construindo marcas fortes. Porto Alegre: Bookman. 2007. AAKER, J. L. Dimensions of brand personality. Journal of Marketing Research, v. 43, p. 347-356, Agosto. 1997. ALLPORT, G. W. Attitudes. In C. Murchison (Coordenadores), Handbook of social psychology. Worcester, MA: Clark University Press, p. 798-884. 1935. AMERICAN MARKETING ASSOCIATION. Dictionary of Marketing Terms, 2ª edição, editado por Peter D. Bennett, publicado em conjunto com a American Marketing Association, Chicago, EUA e NTC Publishing Group: Lincolnwood, IL, EUA. 1995. ANSPACH, C. K. Transcrição de Medical Dissertation on Nostalgy (J. Hofer, 1688). Bulletin of The Institute of the History of Medicine, v. 2, n. 6. Agosto. 1934. ARAÚJO, C. A. G.; GOLDNER, F; FARIA, L. H. L.; BRANDÃO, M. M. Estratégia de fusão e aquisição bancária no Brasil: evidências empíricas sobre retornos. Revista Contemporânea de Economia e Gestão. Vol.5, n. 2, p. 7-20. Julho - Dezembro. 2007. ARTHUR, W. B. Increasing returns and the new world of business. Harvard Business Review, p. 100-109, Julho-Agosto. 1996. ASSAF NETO, A. Mercado financeiro. São Paulo: Atlas. 1999. AZOULAY, A.; KAPFERER, J-N. Do brand personality scales really measure brand personality? Brand Management, v. 2, 1p. 43-155. 2003. BACHA, M. L. Semiótica aplicada ao marketing: a marca como signo. Encontro anual da Anpad – ENANPAD. Anais do EnAnpad. Brasília. 2005. BAKER S. M.; KENNEDY P.F. Death by nostalgia: a diagnostic of context- specificcases, Advances in Consumer Research, v.21, p.169-174. 1994. BANCO CENTRAL DO BRASIL. Sistema Financeiro Nacional. 2006. Disponível <htpp://www.bcb.gov.br/Pre/bcUniversidade/Palestras/BC%20e%20Universidade%202.6. 2006. pdf>. Acesso em 20 set. 2012. BANSAL, H. S.; TAYLOR, S. F.; JAMES, Y. St. Migrating to new service providers: toward a unifying framework of consumers’ switching behaviors. Journal of the Academy of Marketing Science, v. 33, n. 1, p. 96 – 115, Janeiro. 2005. 144 BATCHO, K. I. Nostalgia: bitter, sweet or bittersweet. Anais eletrônicos da Hawaii International Conference on Social Sciences. Honolulu, p. 1-10. 1995. BAUMGARTNER, H. Remembrance of things past: music, autobiographical memory, and emotion, Advances in Consumer Research. John F. Sherry, Jr. e Brian Sternthal (editores), Provo, UT : Association for Consumer Research, v.19, p. 613-620. 1992. BELK, R. W. The role of possessions in constructing and maintaining a sense of the past, Advances in Consumer Research, v.17, p.669-676, 1990. BELLAAJ GARGOURI, R.; AKROUT, F. Nostalgie et fidélité du consommateur: le rôle médiateur de l’attachement à la marque, International Congress Marketing Trends. Veneza, Janeiro. 2008. BELLELLI, G. Une émotion ambiguë: la nostalgie, Cahiers Internationaux de Psychologie Sociale, v.11, p.59-7. 1991. BENETT, P. D.; KASSARJIAN, H. H. O comportamento do consumidor. São Paulo: Editora Atlas. 1975. BENETT, P. D. Dictionary of marketing terms, 2a. Edição. American Marketing Association – AMA. Nova York: McGraw-Hill. 1995. BLATTBERG, R. C; DEIGHTON, J. Manage marketing by the customer equity test. Boston: Harvard Business Review, 74, p. 136-144. Julho - Agosto. 1996. BLATTBERG, R. C.; GETZ, G.; THOMAS, J. S. Customer equity: building and managing relationships as valuable assets, Boston, Massachusetts, Harvard Business School Press. 2001. BOYM, S. The future of nostalgy. Nova York: Perseus Books Group: Basic Book. 2002. BRITO, G.A.S.; BATISTELLA, F.D.; FAMA, R. Fusões e aquisições no setor bancário. Anais do ENANPAD, Curitiba. 2004. BURNHAM, T. A.; FRELS, J. K.; MAHAJAN, V. Consumer switching cost: A typology, antecedents, and consequences. Journal of the Academy of Marketing Science, v. 31, n.2, p. 109-126. 2003. BURTON, S., LICHTENSTEIN, D., NETEMEYER, R., GARRETSON, J. A scale for measuring attitude toward private label products and an examination of its psychological behavioural correlates. Journal of Academy of Marketing Science, Vol. 26, No.4, 293306. 1998. CAMARGOS, M. Fusões, aquisições e takeovers: um levantamento teórico dos motivos, hipóteses testáveis e evidências empíricas. Disponível <http://www.ead.fea.usp.br/cad-pesq/arquivos/v10n2art2.pdf>. Acesso em 02 set. 2012. em 145 CERTO, S. C.; PETER J. P. Administração estratégica: planejamento e implantação da estratégia. São Paulo. Makron Books, 2004. CHAPLIN, S. The psychology of time and death. Ashland, OH: Sonnet Press. 2000. CHAVE, E. J. A new type scale for measuring attitudes. Religious Education, v. 23, p. 364 – 369. 1929. CHUN, W., NEWSTED, P. Structural equation modeling analysis with small samples using partial least squares, in Rick Hoyle, (Coordenadores), Statistical Strategies for Small Sample Research, Sage Publications, 1999, pp. 307-341. CHURCHILL, G. A.; PETER, J. P. Marketing: criando valor para o cliente. São Paulo: Saraiva. 2000. ________; IACOBUCCI, D. Marketing research: methodological foundations. Ohio: South-Western Cengage Learning. 2010. CIAB FEBRABAN. “Bancarização” coletiva – O setor bancário em números, 2009. <http://www.febraban.org.br/arquivo/Servicos/.../novo/ B_1_ArthurAbib.pdf>. Acesso em 30 mar. 2012. CRESCITELLI, E.; SHIMP, T. A. Comunicação de marketing. São Paulo: Cengage Learning. 2012. COOPER, D. R.; SCHINDLER P. S. Métodos de pesquisa em administração. Porto Alegre: Bookman. 2003. DAVIS, F. Yearning for yesterday: sociology of nostalgy, New York: The Free Press. 1979. DICK, A. S.; BASU, K. Customer loyalty: towards an integrated conceptual framework, Journal of the Academy of Marketing Science. v. 2 (2), p.99-113. 1994. DIOGO, J. A origem da marca, in Marketing gestão da marca: disponível em <http://marcating.wordpress.com/teoria/a-origem-da-marca/>. Acesso em 15 agosto, 2012. DIVARD, R.; DEMONTROND, P. R. La nostalgie : un thème récent dans la recherche marketing. Recherche et Applications en Marketing, v. 12, 4, 41-62. 1997. ECONOMIA & NEGÓCIOS. Como manter a calma quando o patrão muda. Disponível em <http://economia.estadao.com.br/noticias/sua-carrera,como-manter-a-calma-quando-opatrao-muda,not_38063,0.htm>. Acesso em 15 maio de 2012. EIGLIER, P.; LANGEARD, E. Marketing of services: new insights from consumers and managers. Cambridge, MA: Marketing Science Institute, p. 81-104. 1981. ELLWOOD, I. O livro essencial das marcas: tudo o que você precisa saber, em mais de 100 técnicas para aumentar o valor das marcas. São Paulo: Clio Editora. 2004. 146 ESPINOZA, F. S. O impacto de experiências emocionais na atitude e intenção de comportamento do consumidor. Dissertação de Mestrado. Escola de Administração da Universidade Federal do Rio Grande do Sul. 2004. FEBRABAN. Número de Bancos no Brasil Disponível em <http://www.febraban.org.br/ Arquivo/Serviços/Imprensa/Conc0404.pdf>. Acesso em 20 novembro de 2011. FELDWICK, P. What is brand equity, anyway? Henley-on-Thames. World Advertising Research Center. 2002. FERREIRA, R. J. Sistema Financeiro Nacional. Disponível em Sistema Financeiro Nacional. Disponível em <http://www.editoraferreira.com.br/publique/media/01SFN.pdf>. Acesso em 12 fev. 2012. FIELD, A. Discovering statistics using SPSS. Londres: Sage Publications. 2009. FISHBEIN, M; AJZEN, I. Belief, attitude, intention and behavior: an introduction to theory and research. Menlo Park: Addison-Wesley Publishing Co. 1975. FLECK, J. P. S.; ABDALA, P. R. Z.; TROTT S. Nostalgia e marketing: revisão de conceitos e validação da escala de tendência nostálgica de Holbrook no Brasil. III Encontro de Marketing da ANPAD, Curitiba, Maio, 2008. FONTENELLE, I. A. O nome da marca: McDonald´s, fetichismo e cultura descartável. São Paulo: Boitempo Editorial. 2002. FORNELL, C. A.; JOHNSON, M. D.; ANDERSON, E. W.; CHA, J.; BRYANT, B. E. The American customer satisfaction index: nature, purpose and findings. Journal of Marketing, Chicago, v.60, p. 7-18, Outubro. 1996. FORNELL, C. A.; JOHNSON, A. National customer satisfaction barometer: The Swedish experience. Journal of Marketing, Chicago, v.56, p. 6-21, Janeiro. 1992. FOURNIER, S.; YAO, J. L. Reviving brand loyalty: A reconceptualization within the framework of consumer – brand relationships. International Journal of Research in Marketing, Boston, v.14, p. 451-472, 1997. FOURNIER, S. Consumers and their brands: developing relationship theory in consumer research. The Journal of Consumer Research, v.24, p. 343-373, Março. 1998. FOXALL, G. R.; GOLDSMITH, R. E.; BROWN, S. Consumer psycology for marketing, Londres: International Thomson Business Press. 1998. FRIJDA, N. H. The emotions. New York: Cambridge University Press. 1986. FUERTH, L. R. O impacto da cultura organizacional para o sucesso de alianças e parcerias estratégicas. 2005. Disponível em <http://www.cra-rj.org.br/bcases/art041. htm>. Acesso em 10 dez. 2012. 147 GARRÁN, V. G. A influência dos aspectos visuais da embalagem na formação das atitudes do consumidor: um estudo no setor de alimentos. Dissertação de Mestrado em Administração. Pontifícia Universidade Católica, São Paulo. 2006. GASTAL, F. A influência da satisfação e dos custos de mudança na lealdade do cliente. Dissertação de Mestrado em Administração. Universidade Federal do Rio Grande do Sul, Porto Alegre. 2005. GEFEN, D.: STRAUB, D. A Practical guide to factorial validity using PLS-GRAPH: tutorial and annotated example. Communications of the Association for Information Systems, v. 16, p. 91-109. 2005. GIACOMINI FILHO, G. Comunicação mercadológica e fusões corporativas. In: 15º Congresso Brasileiro de Comunicação Empresarial. Disponível em <http://www.comunicacaoempresarial.com.br/artigocommercadoginofusoes.htm>. Acesso em 13 mar. de 2012. GIL, A. C. Como elaborar projetos de pesquisa. 5ª. Edição. São Paulo: Atlas. 2008. GOBÉ, M. Emotional Branding: The new paradigm for connecting brands to people. N. York: Allworth Press; 2a. edição. 2010. GONÇALVES, C. A.; FILHO, C. G.; FERREIRA, P.A.G.; VEIGA, R.T. Antecedentes da lealdade do consumidor: um estudo empírico no mercado de telefonia celular. Revista Ciências da Administração. v. 11, n.24, p.136-168, Maio/Agosto. 2009. GOULDING, C. Romancing the past: heritage visiting and the nostalgic consumer. Psychology and Marketing, v.18, p.565–580. 2001. GUMMESSON, E. Qualitative research in marketing - road map for a wildness of complexity and unpredictability. European Journal of Marketing, v. 3 / 4, n. 39, p. 309327. 2005. HAENLEIN, M; KAPLAN, A. M. A beginner’s guide to partial least squares analysis. Understanding Statistics. Lawrence Erlbaum Associates Inc. v. 3, n. 4p. 283–297. 2004. HAIR JR, J. F.; MONEY, A.; BABIN, B.; SAMOUEL, P. Fundamentos de métodos de pesquisa em administração. São Paulo: Bookman. 2005. HAWKINS, D. J.; BEST, R. J.; CONEY, K. A. Consumer behavior: building marketing strategies. 7 a edição. Nova York: Irwin McGraw-Hill. 1998. HEGENBERG, L. Etapas da investigação científica. São Paulo: EPU/EDUSP. 1976. HENSELER, J.; RINGLE, C. M.; SINKOVICS, R. R., The use of partial least squares path modeling in international marketing, Advances in International Marketing; v. 20; 2009, p. 277 – 319. 148 HERTZ, D. G. Trauma and nostalgia: new aspects of the coping of aging holocaust survivors. Israeli Journal of Psychiatry and Related Sciences, 27, 189-198. 1990. HOFFMAN, D. G.; BATESON, J. E. G.; IKEDA, A. A.; CAMPOMAR, M.C. Princípios de marketing de serviços. São Paulo: Cengage Learning. 2010 HOLAK, S.; W. HAVLENA. Feelings, fantasies, and memories: An examination of the emotional components of nostalgia. Journal of Business Research. v.42, p. 217–226. 1998. HOLBROOK, M. B.; SCHINDLER, R. Echoes of the dear departed past: some work in progress on nostalgia. Advances in Consumer Research, v. 18. Provo, UT: Association for Consumer Research, p. 330-333. 1991. ______. Nostalgic bonding: exploring the role of nostalgia in the consumption experience. Journal of Consumer Behavior, v.3, p.107–127. 2003. HOLBROOK, M. B. Nostalgia and consumption preferences: Some emerging patterns of consumer tastes. Journal of Consumer Research. v. 20, p. 245–256. 1993. IBOPE NIELSEN. Pesquisa Internet Pop. Disponível em <www.ibope.com.br>. Acessado em 28 de setembro de 2010. IPEA. Transformações na indústria bancária brasileira e o cenário de crise. Comunicado da Presidência do IPEA, n. 20. Abril. 2008. JACOBY, J.; CHESTNUT, R. W. Brand loyalty: measurement and management: Wiley, New York, 1978. JONES, T.; SASSER, W. Why satisfied customers defect. Harvard Business Review. v. 73, nº 6, p. 88-99. 1995. KAMLOT, D.; DUBEUX, V. J. C.; VIEIRA DE CASTRO, L. N. Comportamento de consumidores de instituições financeiras antes e após um processo de fusão. São Paulo: Revista de Economia e Administração. V. 10, n. 4, p. 540-563, outubro-dezembro de 2011. KANUNGO, R. N. The concept of alienation and involvement revisited. Psychological Bulletin, v. 86, 1, p. 119-138. 1979. KAPFERER, J. N. As marcas, capital da empresa: criar e desenvolver marcas fortes. 3. ed., Porto Alegre: Bookman. 2003. ______. O que vai mudar as marcas. Porto Alegre: Bookman. 2004. KAPLAN, H. A. The psychopathology of nostalgia. Psychoanalytic Review, 74, 465–486. 1987. 149 KELLER, K. L. Conceptualizing, measuring and managing brand equity. Journal of Marketing. V. 57, p. 1-2, Janeiro. 1993. ______. Strategic brand management: building, measuring, and managing brand equity. 2. ed. New Jersey: Prentice Hall. 2003. KELLER K. L.; MACHADO. M. Gestão estratégica de marcas. São Paulo: Pearson – Prentice Hall. 2006. KEMPER, T. How Many emotions are there? Wedding the social and autonomic components. American Journal of Sociology, v.93, 263-289. 1987. KERLINGER, F. N. Metodologia da pesquisa em ciências sociais: um tratamento conceitual. São Paulo: EPU – EDUSP. 1980. KESSOUS, A.; ROUX, E. La nostalgie comme antécédent de l’attachement à la marque. Communication au 5ème Congrès des Tendances du Marketing en Europe, Venise, 20-21, Janeiro. 2006. KHAUAJA, D. M. R. Fatores de marketing na construção de marcas sólidas: estudo exploratório com marcas brasileiras. São Paulo. Dissertação de mestrado. FEA/USP. 2005. ______. Construção de marcas. In: SERRALVO, Francisco A. (Organizador): Gestão de marcas no contexto brasileiro. São Paulo, Saraiva. 2008. KLEMPERER, P. Competition when consumer have switching cost. Review of Economic Studies, v. 62, p. 515-539. 1995. KOTLER, P.; KELLER, K. L. Administração de Marketing. 12a edição. São Paulo: Pearson Prentice Hall. 2006. KOTLER, P. Administração de Marketing, 10a edição. São Paulo: Pearson - Prentice Hall. 2000. ______. Administração de marketing: análise, planejamento, implementação e controle. 5.ed. São Paulo: Atlas. 1998. LAM, S. Y.; SHANKAR, V.; ERRAMILLI, M. K.; MURTHY, B. Customer value, satisfaction, loyalty, and switching costs: an illustration from a business-to-business service context. Journal of the Academy of Marketing Science, v. 32, n. 3, p. 293-311. 2004. LAMBERT, C. Hypochondria of the heart. Harvard Magazine. Setembro-outubro. 2001. LAZZARINI, S. G.; JOAQUIM, T. A. Z. A formação de constelações: O caso da indústria global e transporte aéreo. Revista de Administração de Empresas. v. 44, n. 2, p.11-25. Abril-julho. 2004. 150 LEE, J.; LEE, J.; FEICK, L. The impact of switching cost on the customer satisfactionloyalty link: mobile phone service in France. The Journal of Service Marketing, v. 15, n.1, p. 35-48. 2001. LINZMAYER, R. W. Apple confidential: the real story of Apple Computer, Inc. No Starch Press, 1999. LOPES, E. L. Não te conheço bem, mas já gostei de você! O efeito da marca na negligência da omissão nos diferentes níveis de necessidade cognitiva. Tese de Doutorado. Programa de Mestrado e Doutorado em Administração da Universidade Nove de Julho. 2010. LOVELOCK, C.; WIRTZ, J. Marketing de serviços: pessoas, tecnologia e resultados. São Paulo: Pearson Prentice Hall. 2006. MACHADO, C. M. S. O impacto da personalidade da marca nos diferentes níveis de lealdade à marca: o caso das marcas do distribuidor. Dissertação de Mestrado. Escola Superior de Tecnologia e Gestão do Instituto Politécnico de Leiria. 2012. MALHOTRA, N. K. Pesquisa de marketing: uma orientação aplicada. 3. Ed. Porto Alegre: Bookman. 2010. MATHWICK, C.; RIGDON E. Play, flow, and the online search experience,” JCR, Setembro, p. 324-332. 2004. MAZZON, J. A. Formulação de um modelo de avaliação e comparação de modelos em marketing. Dissertação de Mestrado. Departamento de Administração da Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo. 1978. MEIDAN, A. Marketing strategies, organization and performance control in insurance. The Journal of Risk and Insurance, vol. 49, n. 3, p. 388-404, Setembro. 1982. MERCHANT, A.; FORD, J. Nostalgia and giving to charity: a conceptual framework for giving e research, Journal of Nonprofit & Voluntary Sector Marketing v. 13. 2008. MINTZBERG, H.; LAMPEL, J.; QUINN, J. B.; GHOSHAL, S. O processo da estratégia. São Paulo: Bookman – Artmed. 2006. MONTEIRO, G. B.; MACHADO, D. B.; PEREIRA, R. C. M. Estratégia de marcas em fusões e aquisições: o caso de uma operação no ramo de bebidas. Disponível em <http://www.aedb.br/seget/artigos06/851_Marcas Seget.pdf>. Acesso em 13 dezembro de 2011. MORGAN, R. P. A consumer-oriented framework of brand equity and loyalty. International Journal of Marketing Research. V. 42, n.1, p. 65-78. 2000. MUNIZ, I. P. A. Reorganizações societárias. São Paulo: Makron Books. 1996. 151 MUEHLING, D. D.; SPROTT, D. E. The Power of Reflection: An Empirical Examination of Nostalgia Advertising Effects. Journal of Advertising, v. 33, n. 3, p. 25-35. 2004. NEWMAN, J. W.; WERBEL, R. A. Multivariate analysis of brand loyalty for major household appliances. Journal of Marketing Research, v. 10, n.4,p. 404-409. 1973. NOVAIS, F. Disponível em <http://www.ebah.com.br/content/ABAAAAMAQAE/ sistema-financeiro-nacional>. Acesso em 13 dez. 2011. OLIVEIRA, D. P. R. Estratégia empresarial e vantagem competitiva: como estabelecer, complementar e avaliar. 3. ed. São Paulo: Atlas. 2001. OLINS, W. Wally Olins on brand. Londres: Thames e Hudson. 2003. OLIVER, R. L. Whence customer loyalty? Journal of Marketing, v. 63, p. 33-44. 1999. ORTONY, A., CLORE, G., COLLINS, A.. The cognitive structure of emotions. Cambridge: Cambridge University Press. 1988 PARASURAMAN, A. Marketing research. Readings: Addison-Wesley. 1991. PARASURAMAN, A.; ZEITHAML, V.A.; BERRY, L.L. A conceptual model of service quality and its implications for future research. Journal of Marketing, n. 49, outono, p. 41-50. 1985. PEREZ, C. Universo sígnico do consumo: o sentido das marcas. Tese de Livre Docência. Escola de Comunicações e Artes da Universidade de São Paulo. 2007. PETER, J. P.; OLSON, J. C. Consumer behavior and marketing strategy. 4 a. edição. Nova York: Irwin McGraw-Hill. 1996. PRIETO, A. J. A Method for translation of instruments to other languages. Adult Education Quarterly, v. 43, n. 1, p. 1-14. 1992. PING, R. A. Jr. The effects of satisfaction and structural constraints on retailer existing, voice, loyalty, opportunism, and neglect. Journal of Retailing, n. 69, outono, p.320 – 352. 1993. PORTER, M. Vantagem Competitiva, Rio de Janeiro, Campus, 1990. RAGGIO, R. D.; LEONE, R. P. The theoretical separation of brand equity and brand value: Managerial implications for strategic planning. Journal of Brand Management , v. 14, p. 380–395. 2007. RICHARDSON, R. J. Pesquisa social: métodos e técnicas. São Paulo: Atlas. 1989. ROBERTSON, T. S.; ZIELINSKI, J.; WARD, S. Consumer behavior. Glenview, III. Scott, Foresman and Company, 1984. 152 RODRIGUES, S. B. Negociações para alianças estratégicas: O ingresso de empresas brasileiras no mercado chinês. Revista de Administração, São Paulo, v.31, n. 3, p. 28-37, julho/setembro. 1996. RUST, R. T.; ZEITHAML, V. A; LEMON, K. N. Driving customer equity: how customer lifetime value is reshaping corporate strategy. Nova York: The Free Press. 2000. SCHIFFMAN, L. G.; KANUK, L. L. Comportamento do consumidor. 6a. edição. Rio de Janeiro: LTC. 2000. SELLTIZ, C.; WRIGHTSMAN, L. S.; COOK, S. W. Métodos de pesquisa nas relações sociais. São Paulo: EPU. 1975. SEDIKIDES, C.; WILDSCHUT, T., BADEN, D. Nostalgia: conceptual issues and existential functions. In J. Greenberg, S. Koole, & T. Pyszczynski (editores), Handbook of experimental existential psychology, New York: Guilford, p. 200–214. 2004. SERRALVO, F. A. Gestão de marcas no contexto brasileiro. São Paulo: Saraiva. 2008. SERRALVO, F. A.; FURRIER, M. T. Fundamentos do posicionamento de marcas: uma revisão teórica. In: VII SEMEAD - Seminários em Administração FEA-USP, 2004, São Paulo. VII SEMEAD. 2004. SHETH, J. N.; MITTAL, B.; NEWMAN, B. I. Comportamento do cliente: indo além do comportamento do consumidor. São Paulo: Editora Atlas. 2001. SIERRA, J. J.; MCQUITTY, S. Attitudes and emotions as determinants of nostalgia purchases: an application of social identity theory. Journal of Marketing Theory and Practice, v. 15, n. 2, p.99-112. 2007. SIRDESHMUKH, D.; SINGH, J.; SABOL, B. Consumer trust, value and loyalty in relational exchanges. Journal of Marketing, v. 66, n. 1, p. 15-37. 2002. SRIVASTAVA, R. K; SHOCKER, A. D. Brand equity: a perspective on its meaning and measurement. Working Paper. Cambridge: Marketing Science Institute, p. 91-124. 1991. STERN, B. B. Historical and personal nostalgia in advertising text: the fin de siècle effect, Journal of Advertising, v. 21, p.11-22. 1992. TELLIS, G. J. Advertising exposure, loyalty, and brand purchase: A two-staged model of choice. Journal of Marketing Research, v. 25, n. 2, p. 134-144. 1988. THOMAS, J. S. A methodology for linking customer acquisitions to customer retention. Journal of Marketing Research, v. 38, p. 262-268, Maio. 2001. THURSTONE, L. L. Multiple factor analysis. Psychological Review, v. 38, p. 427, 1931. 153 TOLEDO, G. L. Marketing bancário: análise, planejamento, processo decisório. São Paulo: Editora Atlas. 1978. TOMANARI, S. A. A segmentação de mercado com enfoque em valores e estilo de vida (segmentação psicográfica) – um estudo exploratório. Dissertação de Mestrado. Escola de Comunicação e Artes da Universidade de São Paulo. 2003. TORQUATO, D. C. Fusões e aquisições. Trabalho de Conclusão de Curso de Especialização em Finanças e Controladoria. Fundação Instituto de Administração, São Paulo. 2010. TRICHES, D. Fusões, aquisições e outras formas de associação entre empresas no Brasil. Revista de Administração, São Paulo, v.31, nº 1, p. 14-31, Janeiro-Março. 1996. TRIANDIS, H. C. Attitude and attitude change. Nova York: John Wiley & Sons. 1971. VARGAS NETO, A. Mensuração de brand equity baseada no consumidor: avaliação de escala multidimensional. Dissertação de Mestrado, Programa de Pós Graduação em Administração da Universidade Federal do Rio Grande do Sul. 2003. VERHOEF, P. C. Understanding the effect of customer relationship management efforts on customer retention and customer share development. Journal of Marketing, v.67, p. 3045, Outubro. 2003. WERMAN, D. S. Normal and pathological nostalgia. Journal of the American Psychoanalytic Association, v. 25, p. 387-398. 1977. WILKIE, W. L. Consumer behavior. 3a. edição. Nova York: John Wiley & Sons, Inc. 1994. WINTERS, L. C. SRI announces VALS 2. Marketing Research, v.1, p. 67-69, Junho. 1989. WILDSCHUT, T.; SEDIKIDES, C.; ARNDT, J.; ROUTLEDGE, C. Nostalgia: content, triggers, functions. Journal of Personality and Social Psychology, v. 91, n. 5, p. 975-993. Novembro. 2006. YOO, B.; DONTHU, N. Developing and validating a multidimensional consumer-based brand equity scale. Journal of Business Research, v. 52, p. 1-14. 2001. 154 APÊNDICES 155 APÊNDICE A - Instrumento de Pesquisa Prezado (a) Senhor (a), O presente questionário integra uma pesquisa acadêmica do curso de Pós-Graduação em Administração da Universidade Nove de Julho e se propõe compreender o comportamento do consumidor da qual é cliente. Tratar-se de um estudo de caráter exclusivamente acadêmico, razão pela qual todas as informações serão mantidas em sigilo e consideradas de forma agregada. O(A) senhor(a) não precisa se identificar. Sua participação é muito importante para o êxito do trabalho e suas respostas serão significativas para a pesquisa. Caso tenha alguma dúvida ou dificuldade, fique à vontade para entrar em contato com a pesquisadora, pelo e-mail: [email protected]. O logotipo "QuestionPro" permanecerá nas telas apenas porque é a ferramenta utilizada para coletar os dados da pesquisa. Dependendo da configuração de seu computador, será preciso utilizar as barras de rolagem laterais para visualizar todo o conteúdo das telas. Para iniciar a pesquisa, clique no botão "continue" que estará no centro inferior da tela. Por sua especial colaboração, meus mais sinceros agradecimentos! O tempo para responder o questionário é de aproximadamente 10 minutos. Seção 1 1. Você possuía conta corrente ou algum relacionamento comercial como cliente do antigo Banco Real? o sim o não 2. O Sr(a) mantém sua conta corrente no Banco Santander S/A? o sim o não 3. O Sr(a) já trabalhou ou trabalha no Banco Santander ou Banco Real? o sim o não Seção 2 Abaixo serão relacionadas oito afirmações. Pedimos a gentileza de indicar o grau de concordância com cada uma delas: Discordo Totalmente Discordo muito Concordo muito Concordo Totalmente Nada mais é feito como antigamente. As coisas costumavam ser melhores nos velhos e bons tempos. A qualidade dos produtos/serviços tem caído cada vez mais. As mudanças tecnológicas irão assegurar um futuro melhor. A História envolve melhorias constantes no bem-estar humano. Nós estamos passando por um declínio na qualidade de vida. O crescimento constante do PIB aumentou a felicidade do ser humano. Negócios modernos constantemente constroem um futuro melhor. Discordo parcialmente discordo Nem Nem concordo Concordo parcialmente 156 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Discordo Totalmente Discordo muito Discordo parcialmente Nem discordo Nem concordo Concordo parcialmente Concordo muito Concordo Totalmente Abaixo serão relacionadas sete afirmações. Pedimos a gentileza de indicar o grau de concordância com cada uma delas: Gostava de utilizar os serviços do Banco Real. Dentre os vários serviços bancários disponíveis os do Banco Real eram os melhores. Quando eu utilizava os serviços do Banco Real eu sempre me sentia fazendo um bom negócio. Eu falava bem dos produtos e serviços do Banco Real para as outras pessoas. Eu me sentia bem fazendo negócios com o Banco Real nos anos que se passaram. Para mim o Banco Real foi claramente o meu banco preferido Eu acreditava que o Banco Real era um bom Banco. ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Abaixo serão relacionadas sete afirmações. Pedimos a gentileza de indicar o grau de concordância com cada uma delas: Discordo Totalmente Discordo muito Concordo muito Concordo Totalmente Gosto de utilizar os serviços do Banco Santander Dentre os vários serviços bancários disponíveis os do Banco Santander são os melhores. Quando eu utilizo os serviços do Santander eu sempre me sinto fazendo um bom negócio. Eu falo bem dos produtos do Santander para as outras pessoas. Eu acredito que o Santander é um bom Banco. Para mim, o Banco Santander é claramente o meu banco preferido. Eu me sentirei satisfeito como cliente do Banco Santander nos próximos anos. Discordo parcialmente discordo Nem Nem concordo Concordo parcialmente 157 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Discordo Totalmente Discordo muito Concordo muito Concordo Totalmente Eu realmente aprecio os serviços do Santander. O Santander, como banco comercial, não é tão bom quanto pensei que fosse. Eu gosto do Santander. Eu recomendaria o Santander para os meus amigos. Considero-me leal ao Banco Santander. Manterei minha conta no Banco Santander por muito tempo. Frequentemente considero a possibilidade de trocar de banco. Em minhas próximas transações financeiras certamente considerarei realizá-las no Santander. Discordo parcialmente discordo Nem Nem concordo Concordo parcialmente Abaixo serão relacionadas oito afirmações. Pedimos a gentileza de indicar o grau de concordância com cada uma delas: ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Avaliando o tipo de relacionamento que o Sr(a) possui com o Banco Santander, qual o grau de concordância nas afirmações abaixo: Discordo Totalmente Discordo muito Concordo muito Concordo Totalmente Concentro as minhas transações bancárias no Santander. Desde a fusão do Banco Santander com o Banco Real eu aumentei o meu relacionamento com o Santander. Discordo parcialmente discordo Nem Nem concordo Concordo parcialmente 158 ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Por favor, para as três próximas questões, complete a frase com o percentual que melhor represente sua condição atual. Do total de vezes que utilizo um Banco, considero que utilizo o Banco Santander _____%. Do meu volume total de investimentos (poupança, fundos, CDB, previdência), tenho concentrado no Banco Santander ____%. Do meu volume de crédito adquirido (empréstimo pessoal, cartão de crédito, financiamento imobiliário e de automóveis), acredito que estão concentrados no Banco Santander aproximadamente ____%. Discordo Totalmente Discordo muito Concordo muito Concordo Totalmente Não tenho tempo para obter as informações necessárias para avaliar outros bancos. Trocar o Santander por outro banco comercial seria muito trabalhoso p/ mim. Eu perderia benefícios de ser um cliente de longa data se eu deixasse o Santander. Trocar o Banco Santander por um novo Banco envolveria alguns custos novos de entrada (taxa, depósitos e etc.). Eu teria que gastar muito dinheiro por todos os custos envolvidos na mudança de Banco (ex: quitação de empréstimo, impostos de retirada de fundos, débito automático, cartão de crédito/débito etc). Discordo parcialmente discordo Nem Nem concordo Concordo parcialmente Em relação ao interesse em mudar de Banco, qual o grau de concordância nas afirmações abaixo: ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ Seção 3 – Perfil do Respondente Obrigada por responder às questões anteriores. Agora gostaria de entender melhor o seu relacionamento bancário. 159 Em quantos Bancos o Sr(a) possui conta-corrente ativa hoje? * Qual é o seu principal Banco (concentra as transações) hoje? o Banco do Brasil o Bradesco o Banco Itaú o Banco Santander o HSBC o Caixa Econômica o Outro: ________________________ O Banco Real era o seu principal banco antes da fusão? o Sim o Não Há quanto tempo mantem conta no Banco Santander/Real (contar a partir da conta do Banco Real)? o Mais de 15 anos o Entre 10 e 15 anos o Entre 5 e 10 anos o Menos de 5 anos Que tipo de conta o Sr(a) possui no Banco Santander? o Conta Salário o Conta Poupança o Conta Corrente o Conta Investimento Seção 4 – Perfil do Respondente As questões a seguir tratam do seu perfil pessoal. Sinta-se à vontade para responder, sabendo que seus dados serão tratados de forma agregada e confidencial, de forma a preservar sua privacidade e o sigilo das informações fornecidas . Qual sua idade (em anos)? _____ Qual o seu gênero? o Feminino o Masculino Estado civil: o Solteiro o Separado / Divorciado o Viúvo o Casado/União Estável Escolaridade o Primário/Infantil 160 o o o o o Ginasial/Fundamental Colegial/Ensino Médio Ensino Tecnológico Superior Pós-graduado(a) Qual a natureza da sua ocupação? o Empregado de empresa do setor privado, exceto de instituições financeiras. o Empregado de instituições financeiras públicas e privadas. o Empregado ou contratado de organismo internacional ou de organização nãogovernamental. o Profissional liberal ou autônomo sem vínculo de emprego. o Proprietário de empresa ou de firma individual ou empregador-titular. o Empregado de empresa pública ou de economia mista municipal. o Militar. o Aposentado. o Bolsista/Estudante. Qual sua renda média mensal? o o o o o o o Até R$ 776,00 De R$ 776,1 à R$ 1.147,00 De R$ 1.147,01 à R$ 1.685,00 De R$ 1.685,01 à R$ 2.654,00 De R$ 2.654,01 à R$ 5.241,00 De R$ 5.241,01 à R$ 9.263,00 Acima de R$ 9.263,01 Muito obrigada por sua participação. Caso tenha interesse em obter os resultados da pesquisa, após o seu término, por favor, deixe seu endereço de e-mail que lhe enviaremos os resultados consolidados (opcional). e-mail: ___________________________________________________________________ 161 APÊNDICE B – Escala original de Propensão a Nostalgia . PROPENSÃO A NOSTALGIA Sigla Afirmativas Pnost1 They don´t make ‘em like they used to. Pnost 2 Newer is almost always better. (r) Pnost 3 In the future, people will have even better lives. (r) Pnost 4 Things used to be better in the good old days. Pnost 5 I belive in the constant march of progress (r) Pnost 6 Yesterday, all may troubles seemed so far away. Pnost 7 Products are getting shoddier and shoddier. Pnost 8 Compared to our parents, we’ve got it good (r). Pnost 9 Technological change will insure a brighter future (r). Pnost 10 When I was younger, I was happier than I am today. Pnost 11 Today´s new movie stars could learn from the old pros. Pnost 12 I must admit it´s getting better, better all the time (r). Pnost 13 The truly great sports heroes are long dead and gone. Pnost 14 History involves a steady improvement in human welfare. (r) Pnost 15 Today´s standard of living is the highest ever attained (r). Pnost 16 Sometimes, I wish I could return to the womb. Pnost 17 We are experiencing a decline in the quality of live. Pnost 18 Steady growth of GNP has brought increased human happiness. (r) Pnost 19 Compared to the classic, today’s music is mostly trash. Pnost 20 Modern business constantly builds a better tomorrow. (r) (r) = indicates a reverse-code item Fonte: Hoolkbroks, 1993. 162 APÊNDICE C – Escala Original de Custo de Mudança . Custo de Mudança Sigla ERC1 Afirmativas I worry that the service offered by other service providers wont’t work as well as expected. ERC2 If I try to switch service providers, I might end up with bad service for a while. ERC3 Switching to a new serve provider will probably involve hidden costs/charges. ERC4 ERC5 ERC6 EC1 EC2 EC3 EC4 LC1 LC2 LC3 I am likely to end up with a bad deal financially if I switch to a new service provider. Switching to a new service provider will probably result in some unexpected hassle. I don’t know what I’ll end up having to deal with while switching to a new service provider. I cannot afford the time to get the information to fully evaluate other service providers. How much time/effort does it take to get the information you need to feel comfortable evaluating new service providers? (very little …. A lot) Comparing the benefits of my service provider with the benefits of other service providers takes to much time/effort, even when I have the information. It is tough to compare the other service providers. Learning to use the features offered by a new service provider as well as I use my service would take time. There is not much involved in understanding a new service well. (r). Even after switching, it would take effort to “get up to speed” with a new service. LC4 Getting used to how another service provider works would be easy. (r) SUC1 It takes time to go through the steps of switching o a new service provider. SUC2 Switching service providers involves an unpleasant sales process. SUC3 The process of starting up with a new service is quick/easy. (r) SUC4 There are a lot of formalities involved in switching to a new service provider. BLC1 Switching to a new service provider would mean losing or replacing points, 163 credits, services, and so on that I have accumulates with my service provider. How much you lose in credits, accumulated points, services you have already BLC2 paid for, and so on if you switched to a new service provider? (lose nothing …. Lose a lot) BLC3 MLC1 MLC2 PRLC1 PRLC2 I will lose benefits of being a long-term customer if I leave my service provider. Switching to a new service provider would involve some up-front costs (set-up fees, membership fees, deposits, etc). How much money would It take to pay for all of the costs associated with switching service providers? (no money… a lot of money) I would miss working with the people at my service provider if I switched provider. I am more comfortable interacting with the people working for my service provider than I would be if I switched providers. PRLC3 The people where I currently get my service matter to me. PRLC4 I like talking to the people where I get my service. BRLC1 I like the public image my service provider has. BRLC2 I support my service provider as a firm. BRLC3 I do not care about the brand/company name of the service provider I use. (r) = indicates a reverse-code item Fonte: Burnham, Frels e Mahjan (2003) 164 APÊNDICE D – Escala Original de Atitude Perante a Marca/Empresa . Atitude frene a Marca/Empresa Sigla Afirmativas ATM1 I say positive things about __________’s products to other people. ATM2 I have a favorable attitude toward doing business with __________ over the next few years. To me, __________ is clearly the best company of its kind with which to do ATM3 ATM4 business. I believe this is a good company. Fonte: Mathwick e Rigdon (2004). 165 APÊNDICE E – Modelo estrutural proposto completo Figura 13 – Modelo Estrutural Proposto Completo Fonte: Dados da pesquisa.