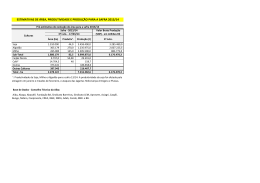

Boletim Semanal sobre Tendências de Mercados Nº 1753 — Ano XXXVII — 10/Junho/2013 PLANO SAFRA 2013/14: RECURSOS, LIMITES E INVESTIMENTOS SÃO DESTAQUES NESTE ANO D E S TA Q U E S " " " " " " " " O Plano Agrícola e Pecuário para a safra 2013/14 divulgado pelo governo nesta última semana foi muito bem recebido pelas lideranças do setor. Apesar de faltarem ainda alguns detalhes para o fechamento do pacote, o saldo foi amplamente positivo. Com destaques para o aumento dos recursos disponibilizados, especialmente com juros controlados, para o aumento dos limites de financiamento, para o incremento no volume para investimentos, e pela própria antecipação da divulgação. No total a Agricultura Comercial terá à disposição R$ 136,00 bilhões, 18% acima dos R$ 115,25 bls da safra passada. Para custeio e comercialização serão R$ 97,60 bls, com aumento de 12% sobre os R$ 86,96 bls. Se somarmos os R$ 21,00 bls previstos para a Agricultura Familiar, chegamos a um total disponibilizado de R$ 157,00 bls, 18% superior aos R$ 133,20 bls do ano anterior. Outro grande destaque foi +36% em crédito de investimentos, passando de R$ 28,30 bls para R$ 38,40 bls. Embora ainda sem os detalhamentos finais, chama a atenção o aumento em 6% nos programas destinados às cooperativas, de 32% no Programa de Agricultura de Baixo Carbono, a criação de Programa de Inovação Tecnológica, a ampliação do Programa de Investimento em Armazenágem e a criação do Programa Nacional de Irrigação. Também merecem destaque os aumentos nos limites de financiamento, que no custeio subiram de R$ 850 mil para R$ 1 milhão, e na comercialização de R$ 1,6 milhão para R$ 2,0 mls Já na questão dos juros, tivemos apenas o recuo de 5,0% para 4,5% no Programa de Apoio ao Médio Produtor e de 4,0% para 3,5% no teto de financiamento no Programa da Agricultura Familiar. Em aberto ficou também a questão dos preços mínimos, onde o setor continua esperado por alguma elevação em produtos como o arroz, algodão, milho e feijão. colhendo a maior safra de grãos de sua história, com estimativa atualizada de 187 milhões de toneladas, 13% superior aos 166 mls de t da safra anterior. E da mesma forma que já vem acontecendo nas divulgações dos planos a partir de 2007, o pacote de medidas voltou a receber o apoio geral e irrestrito das principais lideranças do agronegócio do Brasil. Inclusive com a percepção também geral de que, além de ser o maior em termos de volume, esse é o plano mais abrangente já divulgado. Termos como "extremamente positivo" ou "atendeu a quase 100% das nossas reivindicações" foram facilmente ouvidos em Brasília no dia da divulgação. É claro que algumas ressalvas foram feitas, como a ausência de um plano plurianual, a inexistência de um cadastro único do produtor, a tímida diminuição nos juros, a manutenção do limite de financiamento do Prodecoop e manutenção provisória dos preços mínimos, em tempos de aumento nos custos de produção. Mesmo assim é possível afirmar que mais uma vez o plano manteve as conquistas dos planos anteriores e volta a trazer importantes avanços ao setor. A cada ano que passa fica mais claro o encaminhamento natural do Brasil para a liderança mundial na produção de alimentos, notadamente à medida em que vai removendo os grandes gargalos de natureza estrutural que historicamente atingem o país. E no plano deste ano esse Plano 2013/14 traz novos avanços encaminhamento pode ser melhor percebido em alguns destaques, como o forte aumento na disponibilidade geral de recursos para financiamento O governo federal brasileiro anunciou de forma oficial no último dia 4 desta nova safra de verão, especialmente na parte com juros controlados, de junho o pacote anual de medidas de apoio ao setor agropecuário através o aumento nos limites de financiamento por produtor, e o impressionante do Plano Safra 2013/14. Essa divulgação acontece enquanto o país vai avanço nos programas de investimentos e de gestão do risco rural. CURSO DE INTRODUÇÃO À ANÁLISE FUNDAMENTAL E TÉCNICA DE FUTUROS E OPÇÕES VOLTADAS À COMERCIALIZAÇÃO DE SOJA 03 e 04 de Julho de 2013 - São Paulo, SP - Inscreva-se já! Vagas limitadas. Inscrições on-line: www.safras.com.br - por e-mail: [email protected] fone: 51-3224 7039 - por fax: 51-3224 9170 w w w. s a f r a s . c o m . b r Nº 1753 — Ano XXXVII — 10/Junho/2013 PLANO AGRÍCOLA - SAFRA DE VERÃO 2013/14 PRINCIPAIS MEDIDAS 2013/14 estabelecido nos anos anteriores, até porque este é um processo em andamento contínuo. Começando pela meta 2012/13 PREÇOS MÍNIMOS perfeitamente possível de colher 190 milhões de toneladas -SOJA (Brasil, exceto abaixo) R$ 25,11/60kg R$25,11 -SOJA (MT, RO, AM, PA e AC) R$ 22,87/60kg R$22,87 -MILHO (S, SE, MS, GO e DF) R$ 17,46/60kg R$17,46 -MILHO (MT e RO) R$ 13,02/60kg R$13,02 -MILHO (NE e N, exceto RO) R$ 20,76/60kg R$20,76 -ALGODÃO EM CAROÇO (Brasil) R$ 15,60/@ R$15,60 -ALGODÃO EM PLUMA (Brasil) R$ 44,60/@ R$44,60 -ARROZ (Longo Fino)(RS e SC) R$ 25,80/50kg R$25,80 -ARROZ (LF)(SE/NE/MS/GO/DF/PR) R$ 30,96/60kg R$30,96 -ARROZ (Longo Fino)(Norte e MT) R$ 28,23/60kg R$28,23 -FEIJÃO (todo o Brasil) R$ 72,00/60kg R$72,00 5,5% para grandes e médios produtores resultados amplamente interessantes alcançados na safra 2012/13 na produção e comercialização, às projeções de crescimento maior da economia mundial e brasileira nesse próximo ano, temos estabelecido o 5,5% para custeio e comercialização utilização de tecnologia nesta nova temporada. 5,0% no Pronamp (renda anual até R$ 800 mil) 5,5% - Programas de Investimentos 1,0 a 3,5% no Pronaf (renda anual até R$ 360mil) geral positivo extraído da divulgação do novo plano aos cenário que permitirá o incremento da área plantada e da JUROS DO CRÉDITO AGRÍCOLA 4,5% no Pronamp (renda anual até R$ 800 mil) de grãos. Por esse motivo, somando esse sentimento 5,5% - Programas de Investimentos 1,0 a 4,0% no Pronaf (renda anual até R$ 320mil) Além do aumento na safra de grãos, o Ministério da Agricultura relacionou objetivos mais específicos para o LIMITES DE FINANCIAMENTO POR BENEFICIÁRIO -SOJA (custeio) R$ 1000 mil -SOJA R$ 850 mil -MILHO (custeio) R$ 1000 mil -MILHO R$ 850 mil -ALGODÃO (custeio) R$ 1000 mil -ALGODÃO R$ 850 mil -Lavouras irrigadas (custeio): arroz, feijão, milho -Lavouras irrigadas de arroz, feijão, milho trigo, sorgo, mandioca e soja R$ 1000 mil trigo, sorgo, mandioca e soja R$ 850 mil -Lavouras de sequeiro (custeio): arroz, feijão, -Lavouras de sequeiro de arroz, feijão, mandioca, mandioca, sorgo e trigo R$ 1000 mil sorgo e trigo R$ 850 mil -Comercialização R$ 2.000 mil R$ 1.600 mil -Investimentos nd R$ 300 mil -Pronamp R$ 600 mil/custeio e R$ 350/invest. setor, que podem ser resumidos em três palavras: ampliar, incentivar e modernizar. A ampliação aconteceria no montante geral de crédito ao setor, no crédito para as cooperativas agropecuárias, na capacidade de armazenagem, no apoio ao médio produtor, na cobertura do seguro rural e na utilização de sistema de irrigação. O -Pronamp R$ 500 mil/custeio e R$ 300/invest. -Pronaf (custeio) R$ 100 mil -Pronaf (custeio) R$ 80 mil RECURSOS TOTAIS PROGRAMADOS PARA AGRICULTURA E PECUÁRIA R$ 136.000 mls (Crédito Rural/Min.Agricultura) R$ 21.000 mls (Pronaf/Min.Des.Agrário) incentivo aconteceria de forma mais específica à inovação tecnológica e à consolidação da agricultura de baixo R$ 115.250 milhões previstos R$ 17.950 milhões previstos TOTAL R$ 157.000 mls TOTAL R$ 133.200 mls carbono, colocando o país na vanguarda para a consolidação da agricultura mais sustentável do planeta. DISTRIBUIÇÃO DOS RECURSOS - AGRICULTURA EMPRESARIAL CUSTEIO E COMERCIALIZAÇÃO R$ 97.600 mls R$ 86.950 milhões - A JUROS FIXOS nd R$ 70.550 milhões - A JUROS LIVRES nd R$ 16.400 milhões R$ 28.300 milhões INVESTIMENTOS R$ 38.400 E, além de outros aspectos, a busca da modernização da defesa agropecuária. A garantia de segurança alimentar, o fortalecimento do sistema cooperativo R$ 23.400 milhões - A JUROS FIXOS nd R$ 4.900 milhões - A JUROS LIVRES nd * nd = não disponível brasileiro e o estabelecimento de políticas agrícolas regionalizadas completam o leque de metas que o governo Os objetivos do novo plano Para início de conversa, apresentaremos os objetivos visualizados visualiza para o segmento. As principais medidas pelo governo na elaboração do Plano Agrícola e Pecuário 2013/14, que traz como meta central a elevação no nível de riqueza do país através do fortalecimento e crescimento do setor, que avança a taxas bem superiores Em seguida apresentamos um resumo das principais medidas anunciadas pelo ministro da agricultura no Plano Safra 2013/14: à média nacional e que representa cerca de 25% do Produto Interno Bruto 1) Aumento na programação de recursos que serão disponibilizados brasileiro. É claro que os objetivos se assemelham muito ao que foi para a agricultura e pecuária nesta nova temporada. No total geral, incluindo SOJA É um boletim Semanal especializado de Safras & Mercado. Editor Responsável: Dylan Della Pasqua. Diagramação Carlos Soares. Endereço: Av. Independência, 1299 Sala 403 4º andar CEP 90035-077 Porto Alegre RS. Telefones: 0(XX) 51 3224.7039 0 (XX) 41.3323.2155 FAX 0(XX) 51 3224.9170 http://www.safras.com.br E-mail:[email protected] Todos os direitos reservados. Reprodução proibida, exceto mediante permissão por exceto e citada a fonte. Circulação reservada e exclusiva para assinantes. w w w. s a f r a s . c o m . b r Nº 1753 — Ano XXXVII — 10/Junho/2013 agricultura familiar e agricultura empresarial, serão R$ 157.000 milhões, desenvolvimento de máquinas e equipamentos, e R$ 1,0 bilhão para os 18% acima dos R$ 133.200 mls disponibilizados em 2012. Para a agricultura produtores incorporarem novas tecnologias; criação do Programa Nacional empresarial serão oferecidos R$ 136.000 mls, 18% acima dos R$ 115.250 de Irrigação, com recursos de R$ 400 mls, juros de 3,5% ao ano e prazo de mls do ano passado. Considerando como base dos R$ 20.540 mls pagamento de até 15 anos; os recursos para o Prodecoop e Procap Agro disponibilizados na safra 2002/03, tivemos um aumento nessa oferta de (apoio às cooperativas) subiram de R$ 5,0 para R$ 5,3 bls; o orçamento 562% nesses últimos 11 anos. Já para a agricultura familiar serão R$ para o Programa Agricultura de Baixo Carbono/ABC cresceu 32%, passando 21.000 mls, 17% superiores aos R$ 17.950 mls anteriores. Apesar do de R$ 3,4 para R$ 4,5 bls. Medidas parciais muito bem recebidas pelos forte avanço, vale lembrar que o setor havia solicitado perto de R$ 200 produtores; bilhões ao governo, para uma necessidade global anual de financiamento próxima de R$ 400 bls. Medida muito bem recebida pelos produtores; 6) O governo ainda não anunciou o limite por beneficiário dos recursos para investimentos, que estavam em R$ 300 mil na safra passada. Mas 2) Aumento mais que proporcional no crédito com juros controlados. tende a seguir o que foi anunciado no Pronamp, passando a R$ 350 mil. Dos R$ 136 bls disponibilizados para a agricultura empresarial, R$ 115,6 Para a comercialização o limite subiu de R$ 1.600 mil para R$ 2.000 mil. Já bls terão juros controlados pelo governo, através de equalização para o financiamento do custeio os limites foram padronizados em R$ executada pelo Tesouro Nacional, com aumento de 23% sobre os R$ 1.000 mil por beneficiário, avançando sobre os R$ 850 mil anteriores. No 93,95 bls de 2012. A representatividade dos recursos com juros fixos caso do Pronamp o limite para custeio subiu de R$ 500 mil para R$ 600 mil. passa então de 81% para 85%. Medida muito bem recebida pelos E o custeio no Pronaf (agricultura familiar) passou de R$ 80 mil para R$ 100 produtores; mil. Medidas muito bem recebidas pelos produtores; 3) Do total, cerca de 72% serão destinados ao custeio (financiamento 7) Ainda ficaram em aberto as definições dos preços mínimos. Em do plantio) e comercialização, ou seja, R$ 97,6 bls, avançando 12% sobre função do aumento nos custos de produção, o setor solicita revisão para os R$ 86,95 bls do ano passado. Medida muito bem recebida pelos as culturas do arroz, algodão, milho e feijão; produtores; 8) Na questão das taxas de juros as mudanças foram consideradas 4) Já a dotação de recursos para investimentos teve um salto de tímidas pelos produtores, que solicitavam reduções generalizadas. Apesar 36%, passando de R$ 28,3 bls para R$ 38,4 bls, passando a representar disso, as únicas alterações anunciadas foram na taxa do Pronamp, 28% do total (25% no ano passado). Medida também muito bem recebida passando de 5,0% para 4,5% ao ano, no teto do financiamento do Pronaf pelos produtores; de 4,0% para 3,5% e no Capital de Giro das cooperativas (Procap Agro), 5) O governo ainda não divulgou todos os detalhes dos programas de investimentos, mas alguns destaques já foram conhecidos: o montante de 9,0% para 6,5%). No custeio e comercialização, e programas de investimentos, houve manutenção em 5,5%; de recursos ao Programa Nacional de Apoio ao Médio Produtor Rural/ 9) Aumento de 75% nos recursos disponibilizados para subvenção Pronamp aumentou 18%, passando de R$ 11,15 para R$ 13,20 bls; criação do Seguro Rural, passando de R$ 400 para R$ 700 mls. Com isso a do Programa de Investimento em Armazenágem, através de recursos do capacidade de subvenção dos prêmios de seguro aos produtores rurais Programa de Sustentação do Investimento Rural/PSI Rural. Serão R$ 25,0 sobe para 10 mls de hectares; bls em cinco anos, com taxa de juros de 3,5% ao ano e prazo de pagamento 10) Criação da ANATER, Agência Nacional de Assistência Técnica e de até 15 anos; criação do Programa de Inovação Tecnológica/Inovagro, Extensão Rural, vinculada à Embrapa, que tem o objetivo de divulgar com recurso de R$ 3,0 bls,sendo R$ 2,0 bls para pesquisa e tecnologias aos produtores rurais; Sistema voltado para o agronegócio (Agribusiness) com informações econômicas e previsões de mercado, focado em altaperformanceeestabilidade. Solicite demonstração pelo fone 51 3224 7039 ou através do e-mail: [email protected]. w w w. s a f r a s . c o m . b r Nº 1753 — Ano XXXVII — 10/Junho/2013 ******************************** ESTOQUES E CLIMA MANTÊM FIRMEZA NA CBOT Como tendências, acreditamos na continuidade do suporte na safra velha enquanto houver registro de demanda por produto dos EUA e até a entrada da nova safra a partir do final de setembro. Já para os contratos mais longos, tudo vai depender do clima e da definição da área plantada. Os contratos futuros do complexo soja fecharam em alta moderada na Por isso ganha importância a divulgação do relatório de evolução das semana encerrada em 7 de junho na Bolsa de Mercadorias de Chicago lavouras pelo USDA nas segundas, dias 10 e 17. Já o relatório mensal de (CBOT na sigla em inglês), mas mantendo a firmeza das últimas semanas. oferta & demanda da quarta não há grandes expectativas porque ainda No acumulado do período, comparado ao fechamento do dia 31, sexta, as não contemplará levantamento para a nova safra (o primeiro sai somente posições spot registraram altas de 1,2% na soja e 1,2% no farelo e 0,3% em agosto). De todo o modo, ainda trabalhamos com safra cheia e preços no óleo. Sem grandes novidades, mais uma vez os agentes trabalharam menores no último trimestre em relação aos atuais. ao longo a semana frente a fatores que continuam a dividir o mercado entre contratos da safra velha, com vencimentos até agosto/13, e contratos da safra nova, com vencimentos a partir de setembro/13. Mercado interno sobe com CBOT e câmbio Os contratos referentes à safra velha permanecem sustentados pelo aperto na oferta de curto prazo da oleaginosa dos EUA, reflexo dos No âmbito regional, o mercado brasileiro de soja nessa última foi baixos estoques norte-americanos. Tal sustentação provém também da marcado por valorizações nos referenciais de preços, configurando-se firmeza dos preços no mercado físico dos EUA, aonde a pouca oferta vem como um bom momento de venda para a safra velha. E com a CBOT enfrentando uma demanda ainda aquecida. Já os contratos referentes à subindo acima dos US$ 13.20/bushel na posição maio/14, tivemos a nova safra seguem oscilando na busca da consolidação de uma tendência, caracterização também de um bom momento para se iniciar as vendas da visto que as incertezas em relação à evolução do plantio nos EUA - com safra futura. Mas ao contrário do recomendável, o período não foi marcado atraso na semeadura e clima instável - continuam a centralizar as atenções por grandes volumes negociados no mercado interno. A base do mercado do mercado, trazendo dúvidas quanto ao potencial produtivo das lavouras de lotes em Rondonópolis fechou o período cotada a R$ 59,50/60 kg, com e o tamanho da nova safra. avanço de 0,9% em relação à cotação de R$ 59,00 da última sexta-feira, dia A diferença desta semana veio com a diminuição do spread negativo 31 (R$ 59,50 em 2012). Em Paranaguá, a base ficou em R$ 67,50, estável em entre os contratos de julho e novembro, de -US$ 206 cents para -US$ 198 relação à última sexta-feira (R$ 64,00 em 2012). Em Cascavel os preços cents/bushel, indicando exatamente o aumento da preocupação com a subiram 1,6%, passando de R$ 63,00 para R$ 64,00. E em Passo Fundo a nova safra. A limitação ao avanço da semana veio pela diminuição no ritmo alta foi de 1,5%, subindo de R$ 66,50 para R$ 67.50. A alta dos preços teve das exportações, pela fraqueza no trigo e pela possibilidade cada vez a contribuição de nova subida na taxa de câmbio, impulsionada pela menor mais clara de transferência de áreas de milho para a soja. entrada de dólares no país. No comparativo entre as duas sextas tivemos a No financeiro, a semana acabou fechando com ganhos predominantes, alta de 2,3%, passando de R$ 2,0888 para R$ 2,1367. O que andou melhor apesar das incertezas trazidas pelos indicadores mistos divulgados sobre no período foram as exportações, tanto na safra velha como na nova. A importantes economias, principalmente dos EUA, China e da Zona do Euro. melhora recente dos preços na CBOT e o bom interesse comprador, O índice Dow Jones fechou o período com alta de 0,8% e o petróleo em anularam o recuo nos prêmios, cuja base para embarque em junho baixaram Nova York subiu 4,7%. E a relação dólar/euro avançou 2,3%. de -US$ 40 cents para -US$ 58 cents/bushel. O CMA Series 4 é um sistema voltado de Análise, Informação e Negociação. Ajudando o usuário a tomar as melhores decisões no mercado financeiro e de commodities. Solicite demonstração pelo fone 51 3224 7039 ou através do e-mail: [email protected]. w w w. s a f r a s . c o m . b r Nº 1753 — Ano XXXVII — 10/Junho/2013 INDICADORES M ERCADO INTERNO - B RAS IL - P REÇO S M É DIOS NOM IN AIS - R$ 06/Jun 2013 MILH O - 60kg - P R, Interior (Oeste) 24,50 - S P, CIF , s / ICMS 27,30 S OJA - 60kg - RS , P asso Fundo, FOB 67,50 - P R, C ascavel, FOB 64,00 - MT, R ondonópolis, FOB 59,50 - P R, P . G rossa, CIF 65,00 - MS , C. Grande, CIF 58,50 - S P, Mogiana, CIF 60,00 - MG, Uberlândia, CIF 62,00 - P reço Mínim o (S, SE) 25,11 TRIG O - t P reço m ínim o, Superior, P H 78 501,00 FAR ELO DE SOJA - 1kg - P . Grossa, à vista 0,980 - P orto Alegre, FOB 30 dias 1,020 - S P, FOB Interior (av) 0,990 Ó LE O DE SOJA BRU TO - 1kg - S P, à vista, CIF, 12% ICMS 2,220 - RS , à vista, CIF P OA, 7% ICM 2,110 Ó LE O RE FIN ADO - 20 LA TA S - soja , P. Alegre 52,00 - soja, S P 55,64 A NIMA IS VIV OS - 15kg - boi gordo, Interior, SP 99,00 - frango, Interior, SC (1kg) 2,00 Há 1 Há 4 sem ana sem anas M ERC ADOS FUTU ROS V ariação Há 1 06/Jun Há 1 Há 4 M ensal % ano 2013 sem ana sem anas 24,00 29,00 21,50 26,00 14,0 5,0 23,50 25,50 64,50 60,50 56,50 64,00 55,50 56,00 58,00 25,11 58,50 55,50 50,50 57,00 51,00 53,00 51,00 25,11 15,4 15,3 17,8 14,0 14,7 13,2 21,6 0,0 60,00 60,00 58,50 62,00 57,00 62,00 58,00 25,11 501,00 501,00 0,0 477,00 0,920 0,960 0,880 0,800 0,840 0,760 22,5 21,4 30,3 0,940 0,900 0,860 2,180 2,140 2,220 2,100 0,0 0,5 2,660 2,490 52,00 56,79 50,00 57,77 4,0 -3,7 58,00 63,00 97,00 2,00 98,00 2,00 1,0 0,0 93,00 1,73 SOJA - Chicago - US$ cents/bushel (27,2kg) Julho/13 1529,25 1501,75 1491,25 Agosto/13 1451,25 1429,25 1408,75 Setem bro/13 1358,00 1331,50 1340,00 - BM& F - US$/60kg Julho/13 32,05 31,99 30,69 Agosto/13 31,60 31,62 30,40 Setem bro/13 28,14 31,20 28,42 - Prêm ios FOB P guá - US$ cents/bu JUN -58,00 -40,00 -70,00 - P rêm ios FOB R. Grande - US$ cents/bu JUN 5,00 5,00 20,00 - Prêm ios FOB E UA (golfo) US $ cents/bu JUN 70,00 80,00 65,00 - Prêm ios FOB B . A ires - US$ cents/bu JUN -40,00 -15,00 10,00 FA RELO DE S OJA - Chicago - US$/t curta (907,2kg) Julho/13 454,60 444,30 440,10 Agosto/13 431,30 421,90 413,20 - Prêm ios FOB P guá JUN -22,00 -24,00 -23,00 - Prêm ios FOB R . Grande JUN -10,00 -17,00 -14,00 - Prêm ios FOB A RG U p River JUN 13,00 29,00 31,00 OLEO DE S OJA - Chicago - US$ cents/libra (0,45kg) Julho/13 48,17 48,63 49,07 Agosto/13 48,23 48,63 49,22 - Prêm ios FOB FOB R. Grande/Pguá JUN -5,00 -4,50 -4,20 - Prêm ios AR G FOB U p River JUN -4,90 -4,60 -4,30 MILHO - Chicago - US$ cents/bu (25,4kg) JUL 664,00 665,00 694,50 M ERC ADO INTERN ACIONAL - COTAÇÕE S N O DIS PON ÍVE L - US $ / t MILH O - A rgentina, FOB B. Aires - E UA, FOB Golfo S OJA - B rasil, FOB Rio Grande - B rasil, FOB Paranaguá - E UA, FOB Golfo - A rgentina, FOB B. Aires - E UA, CIF Rotterdam TRIG O - Argentina, FO B Bahia Blanca FAR ELO / PELLETS - B R, 43,5% (LOW ) , FOB RG - B R, 46% , FOB P aranaguá - B R, C IF Rott. - A RG, FOB B. Aires - A RG, CIF Rott. - A RG, Girassol FO B B . A ires Ó LE OS V EGETAIS - colza, cru, C IF Rott. - soja, cru, FOB Paranaguá - soja, cru, FOB Rio Grande - soja, cru, FOB B. Aires - girassol, FOB B. Aires - palm a, Malásia, C IF Rott. 255,00 292,90 255,00 302,74 240,00 291,52 6,3 0,5 235,00 244,18 563,74 540,59 587,62 547,21 527,50 553,64 537,10 581,19 546,29 520,00 555,29 522,22 571,82 551,61 492,25 1,5 3,5 2,8 -0,8 7,2 521,76 517,35 516,25 505,23 nd 320,00 320,00 320,00 0,0 272,00 490,08 476,85 535,00 515,44 580,00 270,00 471,01 463,30 540,00 521,72 572,00 270,00 469,69 459,77 511,00 519,29 560,00 260,00 4,3 3,7 4,7 -0,7 3,6 3,8 435,96 439,27 490,00 452,49 507,00 210,00 820,00 953,05 955,25 955,25 1100,00 857,50 852,00 972,89 961,87 970,69 1100,00 850,00 865,00 989,20 989,20 987,00 1095,00 nd -5,2 -3,7 -3,4 -3,2 0,5 - nd 1118,17 1118,17 1118,17 1110,00 nd P REÇ OS M É DIOS DE SOJA EM GR ÃO Mercado Interno - R $/60kg PR AÇA S de 31/Mai Média de à 06/Jun Maio Rio Grande 70,90 64,73 Passo Fundo 67,10 60,86 Ponta Grossa 65,20 59,43 Paranaguá 67,60 61,90 Cascavel 63,30 57,40 Maringá 63,50 58,02 Orlândia 57,40 53,62 Rio Verde 59,80 54,38 Uberlândia 60,40 53,31 Cam po G rand 58,10 52,65 Rondonópolis 59,00 52,66 BR ASIL - EV OLU ÇÃO DOS PRE ÇOS DA SOJA Em R$/60kg RS PR D ATA 06/jun 29/m ai 23/m ai 16/m ai H á 1 m ês H á 1 ano 67,50 64,50 64,00 60,50 58,50 60,00 64,00 60,50 60,00 57,00 55,50 60,00 MT Em U S$/60kg TAXA RS C AMBIAL 59,50 56,50 56,00 53,00 50,50 58,50 2,1244 2,0888 2,0531 2,0249 2,0046 2,0176 31,77 29,73 29,73 30,21 30,21 24,89 PR MT 30,13 28,45 28,45 28,92 28,94 24,12 28,01 26,53 26,53 26,67 26,84 22,43 · EU A, CBOT, U S$/t TAXA C AMBIAL - com pra (R$/US$) - venda 06/Jun Há 1 Há 1 Há 1 Há 1 2013 2013(% ) sem sem .(% ) m ês(% ) ano(% ) 9,2 15,3 7,4 13,5 10,0 8,8 -23,0 -4,1 40,0 -3,6 7,1 4,4 30,7 2,1244 2,1250 5,5 57,4 2,0888 2,0894 6,1 6,6 - w w w. s a f r a s . c o m . b r 49,16 44,20 60,44 54,73 50,92 Plantio D ireto - em R$ - S afra 12/13 SO JA 1 - C usto V ariável/ha 1272,02 2 - C usto Fixo/ha (*) 870,28 3 - C usto Total/ha 2142,30 4 - C usto/60kg 42,85 5 - P reço Mercado 64,00 6 - Lucratividade (% ) 33,05 MILHO 1849,62 1018,18 2867,80 23,90 24,50 2,46 Obs: rendim ento base 3000 kg/ha p/soja e 7200 K g p/m ilho 06/Jun O bs.: (1) - 100% m erc. int.; (2) - 100% m erc. ext. 55,50 MÉD IA Brasi (*) Incluindo rem uneração da terra e do capital próprio S OJA - M ARGEN S INDUS TR IAIS · B R, export., RG, US$/t (2) Sorriso LUCRATIVIDADE / P araná - S OJA/M ILHO O BS.: Mercado de lotes base Passo Fundo/RS, Cascavel/P R e Rondonópolis/MT Fonte: SA FRA S & Mercado · B R, R$/60kg (1) Média de Abril 61,00 56,59 55,80 59,02 54,27 54,72 51,32 50,48 49,18 48,68 47,70 Fonte: D eral/PR ÍNDICES - E M % Mai/13 A br/13 Mar/13 Inflação/FIPE 0,10 0,28 -0,17 Dólar Paral. Ouro (BM& F) C. Poupança 6,07 -0,42 0,50 -0,47 -8,21 0,50 1,90 3,50 0,50 TR CDB -pré 0,00 0,58 0,00 0,56 0,00 0,56 Nº 1753 — Ano XXXVII — 10/Junho/2013 INDICADORES SOJA BRASILEIRA COM PLEXO SOJA - EXPORTAÇÃO BRASIL EXPORTAÇÕES SEMANAIS DO BRASIL PARIDADE PARA EXPORTAÇÃO x MERCADO INTERNO SOJA 1-Fech.Chicago(a) 2-Prêm io/Desconto(a) 3-Conversão(b) 4-Relação Cam bial 5-Receita Bruta(c) 6-Despesas (a)ICMS(d) (b)Fretes (c)Despesas Porto(e) (d)PIS(f) (e)Taxas/Com issões(g) (f)Corret. Câm bio(h) (g)C OFINS(i) 7-Despesa Total 8-Receita Líquida 9-Paridade/60Kg 10-Mercado Interno 11-Relação % (10)/(9) CASCAVEL P.FUNDO 1529,25 1529,25 PELLETS ÓLEO RONDON. 1529,25 P. GRO SSA P. G ROSSA 454,60 48,17 -58,00 540,59 2,1244 1.148,43 5,00 563,74 2,1244 1.197,61 -58,00 540,59 2,1244 1.148,43 -22,00 476,85 2,1244 1.013,03 -5,00 951,73 2,1244 2.021,85 89,00 14,87 1,06 77,00 14,87 1,06 175,00 14,87 1,06 41,00 21,24 2,12 45,00 21,24 2,12 2,15 107,09 1.041,35 62,48 64,00 2,4 2,25 95,18 1.102,43 66,15 67,50 2,0 2,15 193,09 955,35 57,32 59,50 3,8 1,90 66,27 946,76 885,43 -6,5 3,79 72,16 1.949,69 1778,55 -8,8 Por portos de embarque - em mil toneladas - 2013/14 Sem ana Fev/Abr 2013(a) Fev/Abr 12/13 31905,0 6698,6 10082,7 3411,5 2271,7 2754,6 2750,7 1758,6 1298,1 SOJA Paranaguá Santos Rio Grande Vitória(*) S.Francisco Sao Luis(**) Ilhéus/Aratu Itacoatiara (x) Santarém Outros - 11650,6 1817,1 5198,5 812,0 908,0 1323,9 543,2 489,7 103,7 2012(b) 10236,1 2486,3 3942,7 404,2 728,3 1029,6 488,3 233,2 554,3 - 453,4 0,9 369,1 0,0 873,0 5,5 FARELO Paranaguá - 2543,0 1188,6 263,8 62,5 128,8 764,8 100,6 33,9 34,0 3192,9 1150,2 497,4 150,3 204,8 875,9 191,0 123,0 123,3 14452,0 4552,5 3057,3 1444,7 1370,5 2742,3 861,0 420,8 2,9 - 287,2 267,5 5,0 0,4 2,3 441,3 220,8 94,5 51,0 43,9 1758,4 813,5 483,8 168,1 122,3 Rio Grande São Francisco Vitória Santos Ilhéus/Aratu Itacoatiara (x) Outros Obs.: (a)-Em US$ cents/bushel, farelo em US$/ton.curta,óleo em US$ cents/libra - 1a. entrega. (b)-US$/tonelada (c)-R$/tonelada (d)-Sobre o item 5, 13% /soja, 11,1% /farelo e 8% /óleo. (e)-US$ 7,00/ton p/ o grão; US$ 10,00/ton p/ o farelo e óleo. (f)-Sobre o item 5, 7,60% som ente para o grão. Isento nas exportações. (g)-US$ 0,50/ton na soja e farelo; US$1,00/ton no óleo. (h)-Sobre o item 5, 0,1875% . Rio Grande São Francisco Santos (i)-Sobre o item 5, 1,65% , som ente para o m ercado interno. Itacoatiara (X) - 0,0 18,8 118,6 Outros - 12,0 31,0 52,0 TOTAL GER AL - 14480,8 13870,3 48115,4 OLEO Paranaguá SOJA - INDICADOR DA DEM ANDA M UNDIAL - em m il toneladas JAN JAN 2013 2012 12/13 desde outubro(a) 11/12 12/13 out/set (previsão) 11/12 5301 4305 4683 3887 24696 17117 18967 15532 36741 44497 37068 46348 9606 8570 41813 34499 81238 83416 0 1012 1301 5654 38750 36320 1676 1956 8685 10926 35550 36940 1677 2968 9986 16580 74300 73260 EUA (b) Exportação Moagem Total EU A Fonte: SAFRAS/Line Ups obs: (*)Porto de Tubarão; (x) Hidrovia Madeira-Am azonas; (**)Porto de Ponta da Madeira; Hidrovia do Araguaia; COM PLEXO SOJA - EUA - EXPORTAÇÃO AMÉRICA DO SUL Exp. BRA Moagem BRA Subtot. BRA Exp. ARG Moagem ARG Subtot. ARG Exp. PAR Moagem PAR Exp. BOL Moagem BOL T.Am ér.Sul Tot.Geral 0 18 366 1579 10350 7370 1701 2582 8322 11756 35200 35890 1701 2600 8688 13336 45550 43260 - - - - 6100 2971 - - - - 1500 772 - - - - 700 400 - - - - 2000 1800 12984 14138 60487 64414 130150 211388 122463 205879 Obs: Dados prelim inares. Fonte SAFRAS & Mercado (a) Ano safra m undial. em m il t R egistros 12/13 30/m ai SOJA *Sem ana Acum ./12 Acum ./11 FARELO *Sem ana Acum ./12 Acum ./11 ÓLEO *Sem ana Acum ./12 Acum ./11 Fonte: USDA 23/m ai Registros 13/14 30/m ai 23/m ai Em barques 12/13 30/Mai 48,5 -108,1 589,9 756,6 120,8 92,2 36622,0 36573,5 11045,6 10455,7 34497,7 34374,5 36361,3 36141,1 10974,9 10699,9 31743,4 31276,3 134,3 149,2 137,1 40,9 110,8 178,4 9199,8 9065,5 705,0 567,9 7783,8 7673,0 6851,9 6776,9 539,1 533,9 30,4 870,3 446,2 2,8 839,9 433,2 0,0 1,0 55,0 0,0 1,0 60,0 1,9 790,3 12,2 788,4 RENTABILIDADE DA SOJA x M ERCADO FINANCEIRO EM 2012/2013 - EM % M ÊS BOVESPA CDB-PR É (30 DD ) PO U- DÓLAR D ÓLAR PANÇ A COMERCIAL PARALELO OURO SO JA FÍSICO MÉDIA SOJA C VEL SOJA SOJA INFLAÇÃO P.FUNDO R NOPS IPC/FIPE 2012 MAR -1,98 0,78 0,61 6,16 6,56 -0,31 11,60 11,35 8,92 13,30 0,15 ABR -4,17 0,74 0,52 4,44 3,59 5,33 11,34 10,79 10,19 15,53 0,47 MAI -11,86 0,69 0,55 5,82 7,43 0,20 7,33 5,97 5,58 9,85 0,35 -4,00 3,94 2,80 7,97 6,91 6,32 37,02 35,12 32,22 41,21 1,57 -5,48 2,34 1,21 6,30 5,26 4,68 34,91 33,04 30,18 39,03 - -0,17 ACUMULAD O JAN /MAI GANH O R EAL JAN/M AI 2013 MAR -1,87 0,56 0,50 2,17 1,90 3,50 -4,15 -2,20 -4,26 -3,43 ABR -0,78 0,56 0,50 -0,99 -0,47 -8,21 -3,84 -3,30 -4,41 -2,01 0,28 MAI -4,30 0,58 0,50 7,10 6,07 -0,42 7,33 5,55 7,37 10,14 0,10 JAN /MAI -12,21 2,85 2,53 4,90 4,13 -13,60 -18,66 -19,47 -17,52 -20,12 1,59 GANH O R EAL JAN/M AI -13,58 1,25 0,93 3,26 2,51 -14,95 -19,92 -20,73 -18,80 -21,37 - ACUMULAD O Fonte: SAFRAS & M ercado. (*) IPC - FIPE w w w. s a f r a s . c o m . b r 23/Mai

Download