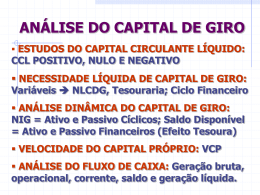

Disciplina: Nome Professor: E-mail: 19 - DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS (DOAR) INTRODUÇÃO • Embasamento decisões financeiras • Planejamento e tomada de decisões • Identificar políticas captação de recursos e investimentos • Visualizar: – riscos assumidos – Comparabilidade (mínimo 3 períodos) BUSCA DE RESPOSTAS • • • • • • Capacidade de autofinanciamento Nível de riscos assumidos na captação Nível de riscos assumidos nos investimentos Políticas de investimentos Política de capital de giro Investimentos no permanente x capital de giro CONCEITO • Demonstração da política financeira da empresa com relação à forma de captar recursos (capital próprio e de terceiros) para suprir necessidades de investimentos (origens) assim como a forma como emprega o dinheiro nos seus negócios (aplicação de recursos) • Recurso = Capital Circulante Líquido GRAFICAMENTE ATIVO PASSIVO A. C. P. C. CCL POSITIVO E.L.P R.E.F PL A. R. L. P. A. P. ATIVO PASSIVO A. C. P. C. CCL Negativo A. R. L. P. A. P. E.L.P R.E.F PL EXEMPLIFICAÇÃO ATIVO A. C. A.P. Total PASSIVO 160.000 P. C. 120.000 340.000 E.L.P. 100.000 P.L. 280.000 500.000 Total 500.000 AC ..... = 160.000,00 PC ..... = 120.000,00 CCL....= 40.000,00 FINALIDADE • Apresentar operações de financiamentos e investimentos e alterações na posição financeira: – conhecimento política inversões permanentes e fontes de recursos; – constatação recursos operações próprios – lucros ajustados por itens de não afetam CCL; – ver aplicação e empréstimos L. P.; – gestão do C.C.L; – compatibilidade dividendos e posição financeira. LEGISLAÇÃO – DISCRIMINAR • I – origens • II – aplicações • III – aumento ou redução CCL • IV – saldos início e fim AC, PC, CCL I – ORIGENS (+CCL) – – – – – Lucro ajustado Capital e Contribuições para reservas Aumento do E.L.P Diminuição A.R.L.P. Alienação do Permanente II – APLICAÇÕES (-CCL) – Prejuízo ajustado – Dividendos distribuídos – Aquisição de permanente – Aumento A.R.L.P. – Redução Exigível L.P. ITENS QUE NÃO AFETAM CCL • Aquisição Permanente L.P. – é origem e aplicação • • • • • Integralização Capital com Permanente Venda de Permanente a L.P. Erro exercícios anteriores Processos judiciais Ajustes de exercícios anteriores PROCEDIMENTOS • Primeira etapa – Obtenção das demonstrações • B.P. • D.R.E. • D.M.P.L. • D.M. ATIVO PERMANENTE • D. VARIAÇÕES REALIZÁVEL e E.L.P PROCEDIMENTOS • Segunda etapa – Análise das contas • Analisar as contas que integram e identificar a natureza – origem – aplicação – Ajustes – Transferências • Terceira etapa – montar DOAR AJUSTES NO LUCRO • • • • • • Depreciação, amortização, exaustão Resultado da c.m. Variação monetária Resultado equivalência patrimonial Lucro/prejuízo alienação permanente Ajustes exercícios anteriores Disciplina: Nome Professor: E-mail: Muito Obrigado(a)!! Professor: E-mail

Download