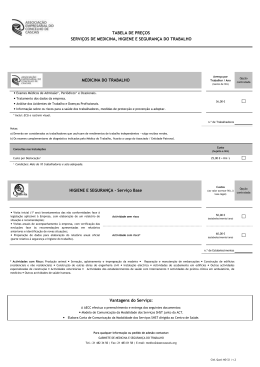

Ofício-Circulado 92220/97, de 11/09 - Direcção de Serviços do IVA IVA - PRESTAÇÕES DE SERVIÇOS DE SEGURANÇA, HIGIENE E SAÚDE NO TRABALHO Ofício-Circulado 92220/97, de 11/09 - Direcção de Serviços do IVA IVA - PRESTAÇÕES DE SERVIÇOS DE SEGURANÇA, HIGIENE E SAÚDE NO TRABALHO Tendo merecido concordância, por Despacho de 97.07.24 do Exmo Senhor Director Geral dos Impostos, a n/ Informação nº 1516, de 97.06.11, comunica-se o seguinte: 1. O Decreto-Lei nº 441/91, de 14 de Novembro faz recair sobre os empregadores a obrigatoriedade de organizar devidamente as actividades de segurança, higiene e saúde no trabalho, as quais constituem, ao nível da empresa, um elemento determinante da prevenção de riscos profissionais e da promoção e vigilância da saúde dos trabalhadores. O regime da organização e funcionamento dos serviços, bem como o da qualificação dos técnicos que asseguram tais funções, é regulado pelo Decreto-Lei nº 26/94 de 1 de Fevereiro, com as alterações introduzidas por ratificação pela Lei nº 7/95, de 29 de Março. 2. No Decreto-Lei nº 26/94, de 1 de Fevereiro, é estipulado no artº 4º que na organização dos serviços de segurança, higiene e saúde no trabalho a entidade empregadora pode recorrer a serviços externos, os quais são, por sua vez, definidos no artº 7º como sendo os contratados pela empresa a outras entidades. 3. Por sua vez o artº 13º do mesmo diploma vem referir quais as actividades que deverão ser garantidas pelos serviços de segurança, higiene e saúde no trabalho a fim de prevenir os riscos profissionais e promover a saúde dos trabalhadores. 4. Esse elenco é o seguinte: "a) Informação técnica, na fase de projecto e de execução, sobre as medidas de prevenção relativas às instalações, locais, equipamentos e processos de trabalho; b) Identificação e avaliação dos riscos para a segurança e saúde nos locais de trabalho e controlo periódico dos riscos resultantes da exposição a agentes químicos, físicos e biológicos; c) Planeamento da prevenção, integrando, a todos os níveis e para o conjunto das actividades da empresa, a avaliação dos riscos e as respectivas medidas de prevenção; d) Elaboração de um programa de prevenção de riscos profissionais; e) Promoção e vigilância da saúde, bem como a organização e manu-tenção dos registos clínicos e outros elementos informativos relativos a cada trabalhador; f) Informação e formação sobre os riscos para a segurança e saúde, bem como sobre as medidas de protecção e de prevenção; g) Organização dos meios destinados à prevenção e protecção, colectiva e individual, e coordenação das medidas a adoptar em caso de perigo grave e eminente; h) Afixação da sinalização de segurança nos locais de trabalho; i) Análise dos acidentes de trabalho e das doenças profissionais; j) Recolha e organização dos elementos estatísticos relativos à segurança e saúde na empresa; 1 l) Coordenação de inspecções internas de segurança sobre o grau de controlo dos riscos e sobre a observância das normas e medidas de prevenção nos locais de trabalho". 5. De entre estas actividades importa definir quais as que estão isentas de IVA e quais as que estão sujeitas a liquidação de imposto. 6. Nos termos do nº 2 do artº 9º do Código do IVA (CIVA) estão isentas de imposto "as prestações de serviços médicos e sanitários e as operações com elas estreitamente conexas efectuadas por estabelecimentos hospitalares, clínicas, dispensários e similares". 7. A natureza das actividades de saúde no trabalho e a das actividades de segurança e higiene do trabalho não mereceu, igual destaque por parte do legislador em sede de IVA, nomeadamente no que respeita a isenções. 8. Assim sendo, não há isenção de IVA aplicável a estas actividades, quando consideradas no seu todo. Todavia algumas delas, mais precisamente as que estão directamente relacionadas com a saúde têm enquadramento na isenção do nº 2 do artº 9 do CIVA. 9. Deste modo são afastadas da isenção de imposto, em virtude de não haver qualquer base legal que o justifique, as actividades de segurança e higiene no trabalho, desenvolvidas no âmbito das alíneas a) a d) e f) a l) do nº 2 do artº 13º do já citado Decreto-Lei nº 26/94. 10. Em conclusão, as actividades desenvolvidas pelas entidades que prestem estes serviços, têm o seguinte enquadramento: a) As que desenvolvem no âmbito da saúde, enquadramento na isenção prevista no nº 2 do artº 9º do CIVA, não devendo ser liquidado imposto quando da sua facturação, ou seja, as efectuadas no âmbito da alínea e) do nº 2 do artº 13º do Decreto-Lei nº 26/94, nomeadamente: - Consultas de medicina do trabalho a todos os colaboradores, no âm-bito dos exames periódicos, ocasionais e complementares; - Abertura e actualização de fichas individuais relativas a registos clínicos; - Elaboração e envio dos respectivos relatórios anuais para a Direcção-Geral de Cuidados de Saúde Primários e Inspecção-Geral de Trabalho. b) As restantes, no âmbito da segurança e higiene deverão ser objecto de liquidação de imposto à taxa normal de 17% prevista na alínea c) do artº 18º do CIVA. 11. Refira-se, ainda, que a isenção prevista no nº 2 do artº 9º do CIVA se caracteriza como uma isenção incompleta, traduzindo-se, no facto de relativamente a estas prestações de serviços não haver lugar à liquidação do imposto, sendo simultaneamente excluído o exercício do direito à dedução do imposto que haja incidido sobre os bens ou serviços adquiridos ou utilizados no exercício das mesmas actividades. O DIRECTOR GERAL, António Nunes dos Reis. Processo S301 97003 Contribuinte 212 000 000 Cód. Assunto S301A Origem 10 . 2

Download