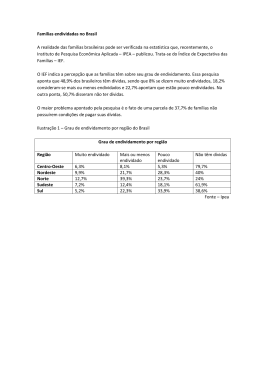

Percentual de famílias com contas em atraso aumenta em maio Embora o percentual de famílias endividadas tenha recuado entre os meses de abril e maio de 2012, o percentual daquelas que possuem dívidas ou contas em atraso aumentou pelo quarto mês consecutivo, alcançando 23,6% do total. O percentual de famílias sem condições de pagar suas contas em atraso também aumentou, passando de 6,9% para 7,8%. Tanto os indicadores de endividamento quanto os de inadimplência permaneceram em patamar inferior ao registrado no mesmo período do ano anterior. Síntese dos Resultados (% em relação ao total de famílias) Total de Endividados Dívidas ou Contas em Atraso Não Terão Condições de Pagar Maio/11 64,2% 24,4% 8,6% Abril/12 56,8% 23,0% 6,9% Maio/12 55,9% 23,6% 7,8% O percentual de famílias que relatou possuir dívidas entre cheque pré-datado, cartão de crédito, carnê de loja, empréstimo pessoal, prestação de carro e seguros recuou em maio de 2012, alcançando 55,9%, ante 56,8% em abril de 2012. O número de famílias endividadas continua em patamar inferior ao observado em maio de 2011, quando 64,2% haviam declarado ter dívidas. O percentual de famílias com contas ou dívidas em atraso apresentou alta pelo quarto mês consecutivo, sem superar, contudo, o patamar observado em maio de 2011. O percentual de famílias inadimplentes alcançou 23,6% em maio de 2012, ante 23% em abril de 2012 e 24,4% em maio de 2011. O percentual de famílias que declarou não ter condições de pagar suas contas ou dívidas em atraso também se elevou. Em maio de 2012, 7,8% das famílias declarou não ter condições de pagar seus débitos, ante 6,9% em abril de 2012 e 8,6% em maio de 2011. A diminuição do número de famílias endividadas entre abril e maio deu-se em ambas as faixas de renda pesquisadas, tanto na comparação mensal quanto na comparação anual. Para a faixa com renda inferior a 10 salários mínimos, o percentual de famílias com dívidas alcançou 56,9% em maio de 2012, ante 57,9% em abril de 2012 e 65,2% em maio de 2011. Para as famílias com renda acima de 10 salários mínimos, o percentual de famílias endividadas passou de 48,7%, em abril de 2012, para 47,3% em maio de 2012. Em maio de 2011 o percentual de famílias com dívidas nesse grupo de renda era 57,7%. A elevação do número de famílias com contas ou dívidas em atraso entre os meses de abril e maio deu-se em ambas as faixas de renda. Na comparação anual, o percentual de famílias inadimplentes recuou para ambos os grupos. Na faixa de renda inferior a 10 salários mínimos, 1 o percentual de famílias com contas ou dívidas em atraso aumentou pelo quarto mês consecutivo, alcançando 24,8% em maio de 2012, ante 24,6% em abril de 2012 e 26,1% em maio de 2011. Já no grupo com renda superior a 10 salários mínimos, o percentual de inadimplentes subiu pelo segundo mês consecutivo, alcançando 13,1% em maio de 2012, ante 10,9% em abril de 2012 e 14,4% em maio de 2011. A análise por faixa de renda do percentual de famílias que declarou não ter condições de pagar suas contas em atraso também registrou comportamento semelhante entre os diferentes grupos. Para o grupo de famílias com renda inferior a 10 salários mínimos o indicador apresentou alta na comparação mensal, alcançando 8,4% em maio de 2012, ante 7,6% em abril de 2012. Na comparação com maio de 2011, houve queda de 1,1 ponto percentual. Para o grupo com renda acima de 10 salários mínimos, também houve alta na comparação mensal, e o percentual de famílias sem condições de quitar seus débitos avançou de 2,3% para 3,3%. Na comparação com maio de 2011, ficou praticamente estável, com recuo de 0,2 ponto percentual. Nível de Endividamento (% em relação ao total de famílias) Categoria Maio/11 Abril/12 Maio/12 Muito Endividado 17,5% 14,1% 13,9% Mais ou Menos Endividado 22,7% 21,3% 20,3% Pouco Endividado 23,9% 21,4% 21,7% Não Tem Dívidas Desse Tipo 35,3% 41,3% 42,8% Não sabe 0,4% 1,5% 1,2% Não Respondeu 0,1% 0,4% 0,0% Houve pequena melhora no perfil de endividamento das famílias, acompanhando a queda do número de famílias endividadas. O percentual de famílias que relatou estar muito endividadas ficou praticamente estável, passando de 14,1% do total em abril de 2012 para 13,9% em maio de 2012. Em maio de 2011, 17,5% das famílias estavam muito endividadas. Na comparação entre maio de 2011 e maio de 2012, a parcela que declarou estar mais ou menos endividada passou de 22,7% para 20,3%, e a parcela pouco endividada alcançou 21,7% do total dos endividados em maio de 2012, ante 23,9% de maio de 2011. Dentre as famílias com contas ou dívidas em atraso, o tempo médio de atraso foi de 60,6 dias em maio de 2012, ligeiramente superior aos 60,5 dias de maio de 2011. O tempo médio de comprometimento com dívidas, dentre as famílias endividadas, foi de 6,4 meses, sendo que 27,0% das famílias endividadas estão comprometidas com dívidas até três meses, e 24,6%, por mais de um ano. Ainda entre as famílias endividadas, a parcela média da renda comprometida com dívidas ficou praticamente estável na comparação anual, passando de 30,0% para 30,1% da renda das famílias. 19,5% das famílias endividadas afirmou ter mais da metade de sua renda comprometida com pagamento de dívidas. 2 O cartão de crédito foi apontado como um dos principais tipos de dívida por 74,8% das famílias endividadas, seguido por carnês, para 20,4%, e, em terceiro, o crédito pessoal, para 13,3%. Para as famílias de renda até 10 salários mínimos, o cartão de crédito, por 75,2%, o carnê, por 21,1%, e o crédito pessoal, por 13,4%, são os principais tipos de dívida apontados. Já para famílias de renda acima de 10 salários mínimos, os principais tipos de dívidas apontados em maio foram: cartão de crédito, para 65,7% das famílias, financiamento de carro, para 26,8%, e carnês, para 12,9%. Tipo de dívida (% de famílias) Maio de 2012 Tipo Total Cartão de Crédito Cheque Especial Cheque Pré-datado Crédito Consignado Crédito Pessoal Carnês Financiamento de Carro Financiamento de Casa Outras Dívidas Não sabe Não respondeu 74,8% 7,8% 2,8% 3,8% 13,3% 20,4% 9,4% 3,7% 2,3% 0,3% 0,3% Renda Familiar Mensal Até 10 SM + de 10 SM 75,2% 7,4% 2,8% 3,7% 13,4% 21,1% 7,8% 3,2% 2,5% 0,3% 0,3% 65,7% 9,3% 3,3% 4,0% 11,3% 12,9% 26,8% 10,2% 2,0% 0,1% 0,4% Em maio de 2012 o número de famílias endividadas seguiu em trajetória de queda e o percentual de famílias que declarou possuir dívidas alcançou o menor patamar desde junho de 2010. A despeito dos estímulos monetários e fiscais para a oferta de crédito e para o consumo de bens duráveis, persiste uma maior cautela das famílias em relação ao seu endividamento. Apesar da redução da proporção de famílias com dívidas, o percentual de famílias com percepção de endividamento elevado ficou praticamente estável e, portanto, uma parcela relevante das famílias continua muito endividada. O número de famílias que declarou ter contas ou dívidas em atraso aumentou em maio pelo quarto mês consecutivo, sem, contudo, superar o patamar observado no mesmo período do ano anterior. Apesar da tendência recente de redução do nível de endividamento das famílias, como também a evolução ainda favorável do mercado de trabalho, houve piora na percepção das famílias em relação à capacidade de pagamento, pois o percentual de famílias sem condições de pagar suas contas em atraso aumentou, alcançando o maior patamar desde outubro de 2011. 3 Sobre a Peic A Pesquisa Nacional de Endividamento e Inadimplência do Consumidor (Peic - Nacional) é uma pesquisa nacional apurada mensalmente pela CNC a partir de janeiro de 2010. Os dados são coletados em todas capitais dos Estados e no Distrito Federal, junto a cerca de 18.000 consumidores. O objetivo da Peic é diagnosticar o nível de endividamento e inadimplência do consumidor. Das informações coletadas, são apurados importantes indicadores: percentual de consumidores endividados, percentual de consumidores com contas em atraso, percentual que não terão condições de pagar, tempo de endividamento e nível de comprometimento da renda. O aspecto mais importante da pesquisa é que, além de traçar um perfil do endividamento, permite o acompanhamento do nível de comprometimento do consumidor com dívidas e sua percepção em relação a sua capacidade de pagamento. Existem muitos indicadores nacionais de crédito e inadimplência que, entretanto, dizem pouco sobre o endividamento do consumidor e nada em relação a sua percepção de capacidade de pagamento. Com o aumento da importância do crédito na economia brasileira, sobretudo do crédito ao consumidor, o acompanhamento desses indicadores é fundamental para analisar a capacidade de endividamento e de consumo futuro do consumidor, levando em conta o comprometimento de sua renda com dívidas e sua percepção em relação a sua capacidade de pagamento. Assim, essa pesquisa representa também um importante indicador antecedente do consumo e do crédito. Os principais indicadores da Peic são: Percentual de famílias endividadas: percentual de consumidores que declaram possuir dívidas na família nas modalidades: cheque pré-datado, cartões de crédito, carnês de lojas, empréstimos pessoal, prestações de carro e seguros; Percentual de famílias com contas ou dívidas em atraso: percentual de consumidores com contas ou dívidas em atraso na família; Percentual que não terão condições de pagar dívidas: percentual de famílias que não terão condições de pagar as contas ou dívidas em atraso no próximo mês e, portanto, permaneceram inadimplentes; Nível de Endividamento: entre muito, mais ou menos ou pouco endividados; Principais tipos de dívida: entre Cartão de Crédito, Cheque Especial, Cheque Pré-datado, Crédito consignado, Crédito Pessoal, Carnês, Financiamento de carro, Financiamento de casa e Outras Dívidas; Tempo de atraso no pagamento: entre até 30 dias, de 30 a 90 dias e mais que 90 dias; Tempo de Comprometimento com dívidas: entre até três meses, de três a seis meses, de seis meses a um ano e maior que um ano. 4

Download