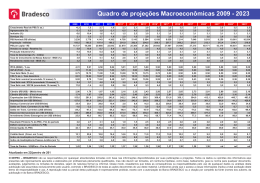

O grupo formado por São Paulo (32,6%), Rio de Janeiro (11,2%), Minas Gerais (9,3%), Rio Grande do Sul (6,4%) e Paraná (5,8%) concentrava 65,2% do PIB em 2011, 2,8 p.p. a menos que em 2002 (68,0%). Já os dez estados com menores participações somaram 5,3%, enquanto os outros 12 estados passaram de 27,1% para 29,5% no período, o maior crescimento entre os três grupos. Embora a região Sudeste tenha mantido sua participação de 55,4% no PIB brasileiro na comparação entre 2010 e 2011, houve uma redistribuição da participação entre os quatro estados da região. São Paulo, que permanece em primeiro lugar no ranking, perdeu cerca de 0,5 ponto percentual (p.p.) ao passar de 33,1% para 32,6% no período, registrando a menor participação na série iniciada em 2002. Com isso, Rio de Janeiro ganhou 0,4 p.p. (de 10,8% para 11,2%) e Espírito Santo, 0,2 p.p. (de 2,2% para 2,4%). Minas Gerais se manteve com 9,3%. As regiões Norte (de 5,3% para 5,4%) e Centro-Oeste (de 9,3% para 9,6%) cresceram, enquanto Sul (de 16,5% para 16,2%) e Nordeste (de 13,5% para 13,4%) diminuíram suas participações no PIB brasileiro em 2011. Já na série histórica iniciada em 2002, CentroOeste avançou 0,8 p.p. no período, Norte, 0,7 p.p. e Nordeste, 0,4 p.p A região Centro-Oeste avançou 0,3 p.p. em 2011, restabelecendo o nível de 2009 (9,6%). Goiás e Mato Grosso foram os estados que mais contribuíram para este ganho de participação. Goiás passou de 2,6% para 2,7% do PIB nacional em 2011, ganho de participação relacionado ao desempenho da indústria de transformação, que saiu de 2,3% em 2010 para 2,6% em 2011, em virtude da expansão de alimentos, de bebidas, tintas e vernizes, cimento e automóveis, camionetas e utilitário, além dos serviços de comércio e transportes. Mato Grosso, com 1,7% do PIB em 2011, ampliou participação em 0,1 p.p. em relação a 2010. Este ganho está relacionado à expansão da agropecuária, que passou de 6,9% em 2010 para 8,0% em 2011, influenciada pelo aumento do preço do milho e pelo aumento da produção de soja, cuja produção cresceu 10,7%, enquanto o preço teve alta de 36,9%. A indústria de transformação e o comércio também contribuíram para o aumento da participação do PIB. Distrito Federal (4,0%) e Mato Grosso do Sul (1,2%) mantiveram a participação de 2010. Em 2011, oito estados (Distrito Federal, São Paulo, Rio de Janeiro, Espírito Santo, Santa Catarina, Rio Grande do Sul, Mato Grosso e Paraná) apresentaram PIB per capita acima da média brasileira (R$ 21.535,65). O Distrito Federal, com o maior PIB per capita brasileiro, R$ 63.020,02, representou quase três vezes a média brasileira e quase o dobro da registrada em São Paulo (R$ 32.449,06), o segundo maior do país. Entre os estados com PIB per capita menor, encontram-se Maranhão (R$ 7.852,71) e Piauí (R$ 7.835,75), que foram cerca de 36% do brasileiro. Para saber mais a respeito dessa pesquisa, acesse o site do IBGE. O Índice de Confiança do empresário Industrial (ICEI) cresceu 0,7 ponto frente ao mês anterior e atingiu 54,5 pontos em novembro. O crescimento nos últimos meses ainda não foi suficiente para reverter a queda de julho. Comparativamente ao mesmo mês do ano anterior, o ICEI continua registrando quedas: em novembro a retração foi de 3,9 pontos. A confiança cresceu para os empresários dos três setores da indústria pesquisados. Na indústria extrativa, o ICEI aumentou 2,4 pontos (para 56,6 pontos). Na indústria da construção, o aumento do ICEI foi de 1,3 ponto (para 56,1 pontos). Na indústria de transformação, o ICEI cresceu menos, apenas 0,5 ponto (para 53,4 pontos). A confiança na indústria de transformação continua sendo a mais baixa entre os três segmentos. O aumento da confiança se deveu à melhora da percepção dos empresários quanto a situação atual (o indicador aumentou 1,7 ponto), uma vez que o indicador que mede as expectativas para os próximos seis meses ficou perto da estabilidade (variação de 0,2 ponto). Para saber mais a respeito dessa pesquisa, acesse o site da CNI. O resultado de outubro da Sondagem Industrial mostra, pelo terceiro mês consecutivo, a melhora das condições da indústria. O índice de evolução da produção alcançou 54,5 pontos em outubro, acima da linha divisória de 50 pontos (índice varia de 0 a 100 e valores acima de 50 pontos denotam aumento da produção). Vale ressaltar que desde julho o índice de evolução situa-se acima dos 50 pontos. O aumento da produção impulsionou a atividade industrial. Entre julho e outubro, a utilização média da capacidade instalada aumentou 3 pontos percentuais (p.p.), passando de 72% (1 p.p. abaixo do registrado em julho de 2012) para 75% (1 p.p. acima do registrado em outubro de 2012). No mesmo período, o índice de utilização da capacidade (UCI) efetiva em relação ao usual passou de 44,4 pontos para 46,7 pontos, ou seja, a atividade industrial se aproximou do usual (o índice varia de 0 a 100 pontos e valores acima de 50 pontos denotam que a UCI foi superior ao usual para o mês). A indústria também continua com estoques próximos ao nível planejado. O índice de estoques efetivo em relação ao usual registrou 50,5 pontos em outubro e se mantém próximo à linha divisória de 50 pontos pelo segundo mês consecutivo (o índice varia de 0 a 100 pontos e valores acima de 50 pontos denotam excesso de estoques). No sentido contrário, as expectativas dos empresários industriais em novembro para os próximos seis meses são menos positivas do que em outubro, refletindo o fato de que a atividade industrial costuma ser fraca no início de cada ano. Todos os indicadores de expectativa (demanda, exportação, compra de matérias-primas e número de empregados) recuaram na comparação com outubro. Ressaltese que os índices de números de empregados e quantidade exportada recuaram para valores abaixo dos 50 pontos, o que mostra expectativas pessimistas (índices de expectativa variam de 0 a 100 e valores acima de 50 mostram expectativas positivas). Para conhecer mais detalhes dessa pesquisa, acesse o site da CNI. A projeção de inflação medida pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA) para 2013 caiu de 5,84% para 5,82%, de acordo com a pesquisa Focus divulgada nesta segunda-feira, 25, pelo Banco Central. Para 2014, a projeção subiu de 5,91% para 5,92%. A projeção de inflação para os próximos 12 meses segue em 6,14%, conforme a projeção suavizada para o IPCA. Selic. Economistas ouvidos pelo BC mantiveram a previsão para a taxa Selic em 2013 em 10% ao ano. Para o fim de 2014, a mediana das projeções subiu de 10,25% para 10,50% ao ano. A taxa Selic está hoje em 9,50% ao ano. A expectativa agora é de que suba para 10,00% ao ano na próxima reunião do Copom, na quartafeira, 27, de acordo com a mediana da Focus. A projeção para a Selic média em 2013 segue em 8,38% ao ano há cinco semanas. Para 2014, a taxa média subiu de 10,25% para 10,28% ao ano. PIB. A previsão de crescimento da economia neste ano continua em 2,50%, no Focus. Para 2014, a estimativa de expansão segue em 2,10%. A projeção para o crescimento do setor industrial em 2013 foi mantida em 1,70%. Para 2014, economistas preveem avanço industrial de 2,50%, mesmo porcentual da pesquisa anterior. Câmbio. A mediana das projeções para a taxa de câmbio no final de 2013 subiu de R$ 2,27 para R$ 2,30 nas estimativas dos analistas consultados na pesquisa Focus. Para o fim de 2014, a mediana segue em R$ 2,40 há 12 semanas. Para saber mais, acesse o site do jornal Estadão.

Download