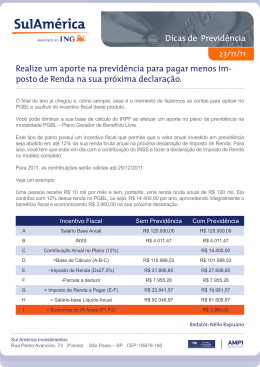

Núcleo de Conjuntura e Estudos Econômicos Boletim nº 73 – Janeiro/Março 2010 www.fclar.unesp.br/eco/ncee - [email protected] Ineficiência da Previdência Social X Ascensão da Previdência Privada Silmara Ferreira do Nascimento1 Sabemos que todos os setores em que o governo é ineficiente tornam-se um atrativo para o investidor. Ineficiência em setores como a educação, saúde, e inclusão digital fez com que escolas particulares, planos privados de saúde e lan houses tornassem setores altamente rentáveis, e com a previdência social não foi diferente. A necessidade de se ter uma garantia para o futuro aliada com a necessidade de reforma previdência social, por iminência da inversão da pirâmide etária em vários países do mundo, inclusive no Brasil, fez com que os indivíduos com melhores condições financeira recorressem a vários tipos de investimentos de longo prazo e dentre os mais procurados nos últimos anos destaca-se os planos de previdência privada. Segundo estatísticas desenvolvidas pela Associação Nacional de Previdência Privada (Anapp) o crescimento da procura por essa modalidade de investimento tende a crescer cerca de 40% ao ano, projeções feitas através dos resultados de janeiro a abril de 2006, período em que o aumento da receita foi de 23,8%. A parcela da população que mais procura esses planos apresenta uma renda média de R$3500,00/mês e está entre 34 e 55 anos, sendo que as mulheres representam quase a metade dos consumidores. Famílias com maior poder aquisitivo vão além nos seus investimentos e adquirem o produto para todos os membros inclusive para as crianças e recém-nascidos. Nessa modalidade de investimento as opções são muitas, mas segundo a Federação Nacional de Previdência Privada e Vida (FENAPREVI) os mais procurados são o VGBL (Vida Gerador de Benefício Livre) que ocupa liderança absoluta com 68,51% do total de investimentos, seguido pelo PGBL (Plano 1 E-mail: [email protected] Núcleo de Conjuntura e Estudos Econômicos Boletim nº 73 – Janeiro/Março 2010 www.fclar.unesp.br/eco/ncee - [email protected] Gerador de Benefício Livre) com 17,16% do total. Ambos os planos passam por duas fases: o período de investimento e o período de benefício, o primeiro normalmente ocorre na fase em que o indivíduo se encontra inserido na População Economicamente Ativa (PEA), ou seja, está inserido no mercado de trabalho e possuindo uma renda mensal. Já o segundo período se inicia na idade escolhida para começar a desfrutar do investimento realizado que pode ser recebida de uma só vez ou convertida em parcelas mensais. Diferente dos fundos de investimentos, planos de previdência privada não têm incidência de IR sobre os rendimentos no período da aplicação. Nas duas modalidades mais vendidas de planos não há garantia de rentabilidade mínima, e sim do repasse de 100% do investimento obtido para o indivíduo. A principal diferença entre os dois planos está no benefício fiscal, pois no VGBL, os valores depositados não podem ser deduzidos da base de cálculo do IR. Já no PGBL, os valores depositados podem ser deduzidos da base de cálculo do IR, em até 12% da renda bruta anual, desde que o cliente contribua também para o INSS (ou Regime Próprio) ou seja aposentado. Em suma, o VGBL (campeão de vendas) é mais vantajoso para aqueles que utilizam a declaração simplificada de IR ou são isentos de IR, não contribuem para a Previdência Social (INSS) ou Regime Próprio, ganham abaixo de R$ 1372,81 por mês e pretendem contribuir com mais de 12% da sua renda bruta anual em previdência complementar. Já o vice- líder PGBL é mais indicado para indivíduos que utilizam a declaração completa de IR realizam contribuições para a Previdência Social (ou Regime Próprio) ou aposentados, ganham acima de R$ 1.372,81 por mês, desejam contribuir com até 12% da sua renda bruta anual em previdência complementar. Bancos e seguradoras que possuem planos de previdência privada viram seus lucros aumentarem significativamente nos últimos anos, o Banco do Brasil maior instituição financeira do país tinha uma receita de 256,9 milhões no terceiro trimestre de 2002 e passou a 431,27 milhões no mesmo período de 2003. Núcleo de Conjuntura e Estudos Econômicos Boletim nº 73 – Janeiro/Março 2010 www.fclar.unesp.br/eco/ncee - [email protected] O que significa um aumento de 67,9%. O maior banco privado do país, Bradesco, o fator de previdência, juntamente com seguros e capitalizações, foi responsável por 28% dos lucros no terceiro trimestre de 2003. Segundo a ANBID (Associação Nacional dos Bancos de Investimento) o setor de previdência complementar movimenta 16% do PIB do país e analistas estimam que em uma década sejam responsáveis por 32%, ou seja, que dobre. Os dados apresentados acima apenas reforçam a necessidade de reforma da previdência, deixando evidente que para as pessoas de baixa renda não há alternativas factíveis para garantir segurança no futuro, e que por outro lado a ineficiência da previdência social aumenta o lucro de instituições financeiras, fato que possivelmente retarde cada vez mais a decisão necessária.

Download