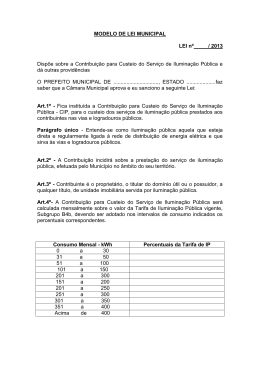

PARECER/CONSULTA TC-023/2006 PROCESSO - TC-888/2006 INTERESSADO - PREFEITURA MUNICIPAL DE CASTELO ASSUNTO - CONSULTA CONTRIBUIÇÃO PARA O CUSTEIO DA ILUMINAÇÃO PÚBLICA - CIP (ARTIGO 149-A DA CONSTITUIÇÃO FEDERAL) - RECURSOS ARRECADADOS DESTINAM-SE, EXCLUSIVAMENTE, AO CUSTEIO DAS DESPESAS COM O SERVIÇO DE ILUMINAÇÃO PÚBLICA. Vistos, relatados e discutidos os presentes autos do Processo TC-888/2006, em que o Prefeito Municipal de Castelo, Sr. Cleone Gomes do Nascimento, formula consulta a este Tribunal, nos seguintes termos: "A arrecadação da ‘Contribuição para Custeio do Serviço de Iluminação Pública – CIP’ custeia somente as despesas de manutenção do serviço de Iluminação Pública? O saldo remanescente, após o pagamento de todas essas despesas, poderá ser utilizado para custeio de outras despesas do Município?” Considerando que é da competência deste Tribunal decidir sobre consulta que lhe seja formulada na forma estabelecida pelo Regimento Interno, conforme artigo 1º, inciso XVII, da Lei Complementar nº 32/93. PARECER/CONSULTA TC-023/2006 Fls. 02 RESOLVEM os Srs. Conselheiros do Tribunal de Contas do Estado do Espírito Santo, em sessão realizada no dia oito de junho de dois mil e seis, por unanimidade, acolhendo o voto do Relator, Conselheiro João Luiz Cotta Lovatti, preliminarmente, conhecer da consulta, para, no mérito, respondê-la nos termos da Instrução Técnica nº 94/2006 da 8ª Controladoria Técnica, firmada pela Controladora de Recursos Públicos, Sra. Renata Pinto Coelho Vello, abaixo transcrita: Transpostas as fases preestabelecidas no art. 97, caput e § 2º, do Regimento Interno desta Corte (Resolução TC182/2002), tendo se manifestado a autoridade competente pela admissibilidade da presente consulta, os autos vieram encaminhados a esta 8ª Controladoria para análise e emissão de INSTRUÇÃO TÉCNICA. Trata-se de consulta formulada pelo Prefeito Municipal de Castelo, Sr. Cleone Gomes do Nascimento. Indaga o Consulente o seguinte: “De acordo com a Emenda Constitucional EC nº 39 de 19/12/2002, foi incluído na Constituição Federal o art. 149-A, que instituiu a Contribuição para Custeio do Serviço de Iluminação Pública – CIP. A partir deste período, a CIP está sendo classificada dentro da categoria econômica ‘contribuição de melhoria’ e não mais em ‘Receita Tributária’, como taxa de iluminação pública. Diante desta classificação, houve várias dúvidas quanto a sua correta utilização e possível vinculação. Pergunta-se: A arrecadação da ‘Contribuição para Custeio do Serviço de Iluminação Pública – CIP’ custeia somente as despesas de manutenção do serviço de Iluminação Pública? O saldo remanescente, após o pagamento de todas essas despesas, poderá ser utilizado para custeio de outras despesas do Município?” É o breve relatório. DO MÉRITO Após inúmeras decisões do Supremo Tribunal Federal, declarando a inconstitucionalidade da taxa de iluminação pública, cobrada nas contas de energia elétrica em diversos Municípios, foi inserido na Constituição Federal, o Artigo 149A, conforme redação da Emenda Constitucional nº 39/2002, que assim dispõe, “in verbis”: “Artigo 149-A. Os Municípios e o Distrito Federal poderão instituir constribuição, na forma das respectivas leis, para o custeio do serviço de iluminação pública, observado o disposto no Artigo 150, I e III. Parágrafo Único. É facultada a cobrança de contribuição a que se refere o caput, na fatura de consumo de energia elétrica”. Acerca da natureza jurídica do tributo criado pela Emenda PARECER/CONSULTA TC-023/2006 Fls. 03 Constitucional, devemos atentar para os conceitos das espécies de tributos existentes, tendo em vista que, o “nomen iuris” dispensado a um tributo por dispositivo constitucional, pode não ter, necessariamente, relação direta com sua natureza jurídica. Do ponto de vista do Código Tributário Nacional, o que nos basta para fins do objeto desta consulta, o tributo é o gênero do qual os impostos, taxas e contribuições de melhorias são espécies. Sobre os conceitos de cada uma das espécies de tributos, vejamos o que nos diz o Professor Hugo de Brito Machado, em sua obra “Curso de Direito Tributário”, conforme passamos a transcrever, “in litteris”: “Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qualquer atividade estatal específica, relativa ao contribuinte (CTN, art. 16). Diz-se, por isto, que o imposto é uma exação não vinculada, isto é, independentemente de atividade estatal específica. A expressão não vinculada, com que se qualifica o imposto, nada tem a ver com a qualificação da atividade administrativa vinculada, na definição legal de tributo. Quando se diz que o imposto é uma exação não vinculada, o que se está afirmando é que o fato gerador do imposto não se liga a atividade estatal específica relativa ao contribuinte. Quando se fala de atividade administrativa vinculada, no art. 3º do CTN, o que se quer dizer é que a atividade administrativa tributária é sempre vinculada à lei, não se admitindo discricionarismo da autoridade administrativa na cobrança de tributos. Os impostos se distinguem entre si pelos respectivos fatos geradores e com base nessa distinção, nos países de organização federativa, como o nosso, são atribuídos às diversas entidades entre as quais se divide o Poder Político. Taxa. De acordo com o estabelecido no art. 77 do CTN, taxa é o tributo que tem como fato gerador o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte. Distingue-se, por isto, nitidamente, do imposto”. E mais a frente o mesmo autor continua acerca das contribuições de melhoria: “Contribuição de Melhoria. É o tributo cuja obrigação tem com fato gerador a valorização de imóveis decorrente de obra pública. Distingue-se do imposto porque depende de atividade estatal específica, e da taxa porque a atividade estatal de que depende é diversa. Enquanto a taxa está ligada ao poder de polícia, ou a serviço público, a contribuição de melhoria está ligada à realização de obra pública. Caracterizase, ainda, a contribuição de melhoria por ser o seu fato gerador instantâneo e único”. Após definirmos as espécies de tributos previstas no Código Tributário Nacional, cabe PARECER/CONSULTA TC-023/2006 Fls. 04 analisarmos a constitucionalidade de uma Emenda inserir no texto constitucional uma contribuição para o custeio dos serviços de iluminação pública. O questionamento é relevante, tendo em vista que, para a caracterização de um tributo como contribuição de melhoria não basta que esteja este atrelado a uma finalidade específica, sendo necessário ainda, que se trate de uma atividade estatal pertinente a uma determinada categoria ou grupo social. Sobre o assunto, o Professor Hugo de Brito Machado, mencionando Kioshi Harada, no texto “Estudos Doutrinários”, disponível em “http://www.hugomachado.adv.br/conteúdo.asp”, acessado em 22 de março de 2006, assim se manifestou, “in verbis”: “Como já neste estudo afirmamos, a contribuição identifica-se como espécie de tributo porque: a) tem destinação constitucional especificamente estabelecida para o custeio de determinada atividade estatal especificamente referida a uma categoria ou grupo de pessoas, que provoca a sua necessidade ou dela obtém especial proveito; e b) tem como contribuinte pessoa que compõe a categoria ou grupo de pessoas que provoca a necessidade de agir estatal ou dele obtém proveito. Assim, quando se diz que a contribuição há de ter finalidade constitucionalmente estabelecida não se quer dizer apenas que os recursos dela provenientes devem ser destinados ao financiamento de uma atividade estatal indicada na Constituição. Se fosse assim, poderíamos ter todas as atividades estatais custeadas mediante contribuições. Deixariam de ser necessários os impostos e assim estaria destruído o sistema constitucional tributário. Resta saber se a iluminação pública pode ser considerada uma atividade estatal pertinente a determinada categoria ou grupo social, vale dizer, atividade que interesse ou propicie vantagem a determinada categoria ou grupo social. Essa questão, porém, pode ser respondida negativamente sem qualquer dificuldade. A este propósito manifesta-se Kiyoshi Harada: ‘No caso da iluminação pública, pergunta-se, onde a particular vantagem propiciada aos contribuintes, se todos os munícipes são beneficiários desse serviço público? Seria legítimo considerar a população normal, como beneficiários específicos, em confronto com o contingente de pessoas cegas a quem o serviço público não estaria trazendo os mesmos benefícios? Para caracterização da contribuição social ou taxa de serviços, não basta a destinação específica do produto de arrecadação do tributo. É preciso que se defina o beneficiário específico desse tributo, que passará a ser o seu contribuinte. Se a comunidade inteira for beneficiária, como no caso em estudo, estar-se-á diante de um imposto, e PARECER/CONSULTA TC-023/2006 Fls. 05 não de contribuição’. (Kiyoshi Harada, Contribuição pra o Custeio de Iluminação Pública, em Repertório de Jurisprudência IOB, nº 6/2003, 2ª quinzena de março de 2003, Vol. I, pág. 217)”. A importância de se identificar a natureza jurídica da Contribuição de Iluminação Pública está diretamente relacionada à resposta da presente consulta, uma vez que, caso se entenda tratar-se de imposto e não de contribuição de melhoria, a destinação dos recursos arrecadados para uma finalidade específica é inconstitucional, pois fere o Princípio da Separação de Poderes, na medida em que impede que o Poder Executivo formule proposta de orçamento para as receitas e despesas públicas. Analisando o tema com cuidado, verificamos que entre as espécies tributárias mencionadas no Código Tributário Nacional: impostos, taxas e contribuições de melhoria, o tributo instituído pelo Artigo 149-A da Constituição Federal, mais se aproxima de um imposto, eis que não há como identificar seus destinatários específicos. Ocorre no entanto, que embora não seja possível delinear pessoas ou grupo de pessoas como destinatários do serviço, não podemos deixar de observar que este tributo tem uma finalidade específica (a iluminação pública), o que o difere dos demais impostos. E assim, nos perguntamos: qual seria a destinação dos recursos arrecadados pelas Contribuições de Iluminação Pública? Se pensarmos que o tributo tem natureza jurídica de contribuição de melhoria, podemos admitir que seus recursos fiquem atrelados a uma finalidade específica. De outro lado, se o entendermos como imposto, não seria admissível que seus recursos tenham destino específico, eis que tal regra feriria o Princípio da Separação de Poderes, sendo pois inconstitucional. Sobre a matéria, posicionou-se Hugo de Brito Machado, no texto “Estudos Doutrinários” indicado acima, conforme passamos a transcrever, “in verbis”: “Não fiquemos, porém, apenas na afirmação genérica de que a Emenda 39 abre caminho para a destruição do sistema tributário pela degradação dos conceitos nos quais se apóia. A referida emenda na verdade tende a abolir a separação de poderes e as garantias do contribuinte. Realmente, admitir a possibilidade de contribuições com finalidades indicadas na própria Constituição, mesmo para o custeio dos serviços estatais de interesse geral, para cujo custeio se destinam os impostos é caminhar para a supressão do orçamento público como instrumento de divisão e harmonia dos poderes do Estado. Quando a Constituição veda a vinculação das receitas de impostos a órgão, fundo ou despesa, ela o faz em atenção à separação de poderes do Estado, tendo em vista PARECER/CONSULTA TC-023/2006 Fls. 06 que ao Poder Executivo cabe formular a proposta de orçamento anual para as receitas e despesas públicas. Se feita a vinculação na própria Constituição, estaria decretada a supremacia do Poder Legislativo, titular do poder de reforma da Constituição, e retirada do Poder Executivo a possibilidade de elaborar o seu plano de governo, que a final é consubstanciado no orçamento. Ressalte-se que a Emenda Constitucional sequer se submete à sanção (ou veto) do Presidente da República, e assim, se por Emendas fosse possível definir as receitas, mediante a criação de contribuições, e a respectiva aplicação de recursos, com a vinculação constitucional das receitas destas ao custeio de determinadas atividades, restaria amesquinhado a separação dos poderes, concentrando-se no legislativo o poder de governar mediante a definição das atividades nas quais o Estado deveria atuar, pelo provimento dos recursos para esse fim. Como a proposta orçamentária é atribuição privativa do Poder Executivo, tem-se de concluir que a supressão dessa prerrogativa, pela prévia vinculação das receitas públicas a despesas específicas, configura afronta à vedação contida no art. 60, § 4º, inciso III, da Constituição. ‘Atribuir a qualquer dos Poderes atribuições que a Constituição só outorga a outro’, ensina José Afonso da Silva, ‘importa tendência a abolir o princípio da separação de poderes’(José Afonso da Silva, Curso de Direito Constitucional Positivo, 15ª edição, Malheiros, São Paulo, 1998, pág.69)”. A despeito das controvérsias existentes sobre a natureza jurídica do tributo criado pela Emenda nº 39/2002, o fato é que a contribuição de iluminação pública guarda características específicas que o impede de enquadrá-lo tanto como imposto, como contribuição de melhoria, tendo natureza “sui generis”, pois embora não beneficie um grupo determinado de pessoas, a própria Constituição lhe atrela a uma finalidade específica, a iluminação pública. Cabe ressaltar que, tal espécie tributária, foi criada por Emenda, que não foi declarada inconstitucional, estando pois em vigor, devendo ser atendida a previsão que o vincula tão somente ao custeio do serviço de iluminação pública. Neste mesmo sentido, entendeu o Egrégio Tribunal de Contas do Estado do Rio Grande do Sul, nos autos do processo nº 1.656-02.00/03-6, conforme conclusão que passamos a transcrever, “in litteris”: “Do novo texto constitucional, defluem algumas definições, dentre as quais salientamos as seguintes: A contribuição para o custeio da iluminação pública, mais conhecida como CIP, apresenta cunho tributário, eis que encontra-se inserida no Título VI – Da Tributação e do Orçamento, Capítulo I – Do Sistema PARECER/CONSULTA TC-023/2006 Fls. 07 Tributário Nacional, Seção I – Dos Princípios Gerais; A contribuição destina-se, exclusivamente, ao custeio das despesas com o serviço de iluminação pública, da alçada dos Municípios e do Distrito Federal, incluindo-se naquelas despesas, em especial, o consumo de energia elétrica (a ser pago à respectiva concessionária), lâmpadas, luminárias, fiação, serviços específicos, etc.; É obrigatória a edição de lei municipal ou distrital, objetivando a instituição, cobrança e/ou majoração da CIP (art. 150, inciso I)...” Conclusão Deste modo, considerando o ordenamento pátrio aplicável ao presente caso e a fundamentação exposta, opinamos nos seguintes termos: a) A Contribuição de Iluminação Pública, prevista no Artigo 149-A da Constituição Federal embora seja uma espécie de tributo, tem natureza “sui generis”, não podendo ser enquadrada em nenhuma das espécies tributárias previstas anteriormente pela Constituição Federal; b) De acordo com o que dispõe o próprio texto constitucional, os recursos arrecadados em razão da contribuição de iluminação pública destinam-se, exclusivamente, ao custeio das despesas com o serviço de iluminação pública, incluindose nestas despesas o consumo de energia elétrica, lâmpadas, luminárias, fiação e serviços específicos. Esse é o nosso entendimento. Presentes à sessão plenária da apreciação os Srs. Conselheiros Valci José Ferreira de Souza, Presidente, João Luiz Cotta Lovatti, Relator, Mário Alves Moreira, Umberto Messias de Souza, Dailson Laranja, Enivaldo Euzébio dos Anjos e Elcy de Souza. Presente, ainda, o Dr. Ananias Ribeiro de Oliveira, Procurador-Chefe do Ministério Público junto a este Tribunal. Sala das Sessões, 08 de junho de 2006. CONSELHEIRO VALCI JOSÉ FERREIRA DE SOUZA Presidente PARECER/CONSULTA TC-023/2006 Fls. 08 CONSELHEIRO JOÃO LUIZ COTTA LOVATTI Relator CONSELHEIRO MÁRIO ALVES MOREIRA CONSELHEIRO UMBERTO MESSIAS DE SOUZA CONSELHEIRO DAILSON LARANJA CONSELHEIRO ENIVALDO EUZÉBIO DOS ANJOS CONSELHEIRO ELCY DE SOUZA DR. ANANIAS RIBEIRO DE OLIVEIRA Procurador-Chefe Lido na sessão do dia: FÁTIMA FERRARI CORTELETTI Secretária Geral das Sessões PARECER/CONSULTA TC-023/2006 Fls. 09 fbc/eg

Download