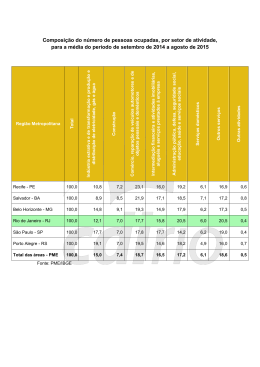

O MERCADO DE TRABALHO NA REGIÃO METROPOLITANA DE CURITIBA EM 2011 E 2012 Camila Cristina Farinhaki Henrique Alves dos Santos Lucas Fruet Fialla Patricia Uille Gomes Introdução Este artigo tem como objetivo apresentar um panorama do mercado de trabalho na Região Metropolitana de Curitiba (RMC) no ano de 2011 e nos cinco primeiros meses de 2012. Para tanto, foram utilizados os indicadores da Pesquisa Mensal de Emprego (PME), realizada pelo Instituto Paranaense de Desenvolvimento Econômico e Social (Ipardes) e pelo Instituto Brasileiro de Geografia e Estatística (IBGE), comparando os resultados da RMC e com a média das outras seis regiões metropolitanas brasileiras pesquisadas pelo IBGE, a saber: São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Recife e Salvador. O esforço de análise centrou‐ se nos indicadores taxa de atividade, taxa de desocupação e rendimento médio real dos trabalhadores. Breve Caracterização das Variáveis Investigadas A PME quantifica as variáveis explicativas do comportamento do mercado de trabalho das principais regiões metropolitanas. A partir dela são consolidados diversos dados e elaborados vários indicadores, tais como a população em idade ativa (PIA), a população economicamente ativa (PEA), a população ocupada e desocupada (PO e PD), a taxa de ocupação e desocupação, a taxa de atividade e o rendimento médio real recebido pelos trabalhadores. A taxa de atividade corresponde à relação entre a PEA – número de pessoal ocupado e desocupado – e a PIA – contingente populacional com mais de dez anos de idade à disposição do mercado; e a taxa de desocupação representa uma proporção da PEA, equivalente aos desempregados procurando emprego nos últimos 30 dias – PD. Descrição do Comportamento do Mercado de Trabalho na RMC O começo de 2011 foi marcado por um cenário de política fiscal e monetária contracionista, adotada pelo governo em razão das incertezas provocadas pelo segundo tempo da crise internacional, surgida em 2008/2009, e dos riscos de aceleração da inflação. Contudo, desde o segundo semestre de 2011, ocorreu uma guinada na orientação macroeconômica, caracterizada pela implementação de medidas expansivas na direção da redução dos juros e dos tributos, basicamente o IPI e a desoneração da folha de salários. A tabela 1 expõe os dados das variáveis‐chave do mercado de trabalho da RMC e da média das demais RM’s observadas pelo IBGE entre janeiro de 2011 e maio de 2012. 1 V itrine da Conjuntura, Curitiba, v. 5, n. 5, julho 2012 | TABELA 1 ‐ Taxas de atividade, desocupação e rendimento médio real recebido pelos ocupados na RMC e regiões metropolitanas amostrais do IBGE ‐ Jan 2011 a Mai 2012. Taxa de Taxa de Rendimento² (R$) atividade (%) desocupação¹ (%) Período RMC RMC RM's RMC RM's RM’s 2011 Janeiro 58,9 56,4 3,5 6,1 1.786,52 1.655,56 Fevereiro 59,0 56,8 4,0 6,4 1.729,11 1.647,90 Março 59,7 57,0 3,8 6,5 1.787,76 1.656,49 Abril 58,9 57,1 3,7 6,4 1.686,40 1.626,48 Maio 60,7 57,2 4,4 6,4 1.705,92 1.645,36 Junho 60,3 57,0 4,1 6,2 1.743,26 1.654,22 Julho 60,3 57,1 3,7 6,0 1.707,50 1.690,93 Agosto 60,7 57,3 3,8 6,0 1.730,06 1.699,88 Setembro 59,5 57,4 3,4 6,0 1.763,77 1.669,08 Outubro 61,3 57,3 3,6 5,8 1.870,02 1.668,79 Novembro 60,3 57,3 3,4 5,2 1.839,65 1.670,99 Dezembro 60,9 56,7 3,0 4,7 1.856,77 1.689,75 2012 Janeiro 60,2 56,6 3,8 5,5 1.887,44 1.700,97 Fevereiro 59,9 56,9 3,7 5,7 1.862,64 1.720,99 Março 61,0 57,2 4,5 6,2 1.874,67 1.748,58 Abril 60,2 57,2 4,3 6,0 1.865,50 1.727,88 Maio 60,5 57,6 4,6 5,8 1.857,30 1.725,60 Fonte: Adaptado PME‐Ipardes/IBGE. ¹ Período de referência de procura do trabalho: 30 dias. ² Valores em reais de Maio de 2012. Defaltor ‐ INPC. No primeiro semestre de 2011, não aconteceram mudanças relevantes na taxa média de atividade de ambos os espaços geográficos em pauta, Brasil e RMC, embora com tendência de crescimento. A taxa da RMC foi superior a das RM’s com pico no mês de maio, 60,7% contra 57,2%. No que tange à taxa de desocupação, a RMC foi sempre a menor que as demais regiões, devido ao aumento da população ocupada em relação à PEA. Já o rendimento real médio recebido pelos trabalhadores foi maior, o que pode ser observado no gráfico 1. De fato, a conjugação entre salários mais elevados e baixa taxa de desemprego pode ser considerada determinante do potencial de mercado regional. GRÁFICO 1 ‐ Variação do rendimento médio real mensal recebido pelos trabalhadores – 2011‐2012. FONTE: Adaptado PME‐Ipardes/IBGE. 2 V itrine da Conjuntura, Curitiba, v. 5, n. 5, julho 2012 | Em relação ao terceiro trimestre de 2011, a taxa de desemprego da RMC é menor quando comparada com o trimestre anterior e também a menor entre as regiões metropolitanas investigadas pelo IBGE. Em setembro, a RMC apresentou taxa de 3,4% contra 6,0% nas demais regiões. A diferença de aproximadamente 3,1 p.p da taxa de atividade entre as regiões é um dos fatores que explica o desempenho da RMC, uma vez que, quanto maior for essa taxa, maior será a proporção de pessoas em condições de trabalho que se colocam à disposição do mercado. No último trimestre de 2011, verificou‐se estabilidade do mercado de ocupações na RMC. A média dos rendimentos reais foi de R$ 1.855,48 e a taxa de desocupação permaneceu em patamares mais baixos. Tal estabilidade pode ser imputada ao arrefecimento da economia do País ao longo do ano em função das políticas contencionistas adotadas. Em dezembro, a taxa de desemprego atingiu o menor nível do ano (3,0%), justificada pelo aumento das contratações temporárias em virtude do efeito sazonal das festas de final de ano. Na média de 2011, a taxa de desemprego (3,7%) representou a menor da série histórica desde 2003, anotada pelo crescimento da PEA e expressiva oferta de mão de obra, que mostrou trajetória ascendente durante o ano. Até abril de 2012, a PME mostrou que as taxas de desocupação da RMC continuaram sendo as mais baixas entre as regiões metropolitanas pesquisadas, o que evidencia o aquecimento no mercado de trabalho regional. No mês de maio, houve ligeiro aumento do índice de desocupação (4,6%) e, pela primeira vez em 22 meses, a RMC não liderou o ranking entre as capitais, ficando atrás de Porto Alegre (4,5%). As taxas de desemprego registradas nos cinco primeiros meses de 2012 podem ser visualizadas no gráfico 2. GRÁFICO 2 – Taxa de desocupação na RMC ‐ Janeiro a Maio (2011 e 2012) em (%). FONTE: Adaptado PME‐Ipardes/IBGE. Comparando com dezembro de 2011, os rendimentos médios reais recebidos pelas pessoas ocupadas tiveram aumento nos primeiros meses do ano, o qual pode ser atribuído às comissões e bonificações dos resultados de final de ano das empresas. No entanto, mesmo após esse período, nota‐se que os níveis continuaram a subir e o rendimento da RMC, em maio, é 17,6% superior comparado com a média nacional (R$ 1.725,60) e o maior do País. O desempenho da taxa de atividade nos primeiros meses de 2012, comparado ao mesmo período do ano anterior, pode ser observado no gráfico 3. Nota‐se comportamento regular para ambas as regiões nos dois anos abordados, sendo que a taxa da RMC está num nível mais elevado do que o nacional. 3 V itrine da Conjuntura, Curitiba, v. 5, n. 5, julho 2012 | GRÁFICO 3 – Taxa de atividade entre da RMC e regiões amostrais do IBGE ‐ Janeiro a Maio (2011 e 2012). FONTE: Adaptado PME‐Ipardes/IBGE. Mercado de Trabalho na RMC e Cenário Econômico Os resultados do PIB de 2011 (2,7%) e do primeiro trimestre de 2012 (1,9% acumulado nos últimos quatro trimestres), divulgados pelo IBGE, revelam um modesto ritmo da atividade econômica brasileira. Todavia, esse panorama não tem refletido significativamente no mercado de trabalho da RMC. O elevado rendimento médio dos trabalhadores e a baixa taxa de desocupação podem ser explicados principalmente pelo crescimento das atividades comerciais, industriais e da construção civil, reflexo princi‐ palmente das providências expansionistas lançadas pelo Banco Central, a partir de agosto de 2011. O faturamento real do comércio varejista regional cresceu 9,3% no primeiro quadrimestre de 2012, representando o melhor desempenho do Sul e Sudeste brasileiro, acima da média nacional (6,2%), determinado pelos segmentos de artigos farmacêuticos e de perfumaria (24,6%), artigos de uso pessoal e doméstico (21,8%), móveis e eletrodomésticos (21,2%), hipermercados e supermercados (15,5%) e material de construção (10,1%). No mesmo sentido, o aumento acumulado da produção industrial no Estado entre janeiro e abril de 2012 foi de 6,2%, o segundo melhor desempenho no contexto do País (queda de 2,8%), depois de Goiás (17,9%), ancorado nos segmentos de edição e impressão, madeira e refino de petróleo e álcool. Nos primeiros quatro meses de 2012, a indústria do Paraná foi também a mais vigorosa em geração de emprego e renda. O volume de postos de emprego subiu 4,0%, versus recuo de ‐0,9% da média brasileira, e, a renda proveniente dos salários experimentou expansão de 11,4% contra 4,5% no País. No intervalo, os ramos que apuraram substancial crescimento dos níveis de emprego e rendimentos foram máquinas e aparelhos elétricos, meios de transporte, refino de petróleo e álcool, alimentos e bebidas, têxtil, produtos químicos, e minerais não metálicos. Nesta base de cotejo, o Paraná situou‐se na segunda posição no País em horas pagas (1,8% contra ‐1,4% para o Brasil), atrás de Minas Gerais e empatado com Pernambuco. 4 V itrine da Conjuntura, Curitiba, v. 5, n. 5, julho 2012 | REFERÊNCIAS INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA. Pesquisa Mensal de Emprego ‐ PME. Disponível em: <http://www.ibge.gov.br/home/estatistica/indicadores/trabalhoerendimento/pme_nova/default.shtm>. Acesso em: 26 de jun. 2012. INSTITUTO PARANAENSE DE DESENVOLVIMENTO ECONÔMICO E SOCIAL. Pesquisa Mensal de Emprego ‐ PME. Disponível em: <http://www.ipardes.pr.gov.br/pdf/pme/pme_maio_12.pdf>. Acesso em: 26 de jun. 2012. LOURENÇO, Gilmar Mendes. Conjuntura Econômica ‐ Modelo de Compreensão para Executivos. Ed. do autor. Curitiba: 2010. 5 V itrine da Conjuntura, Curitiba, v. 5, n. 5, julho 2012 |

Download