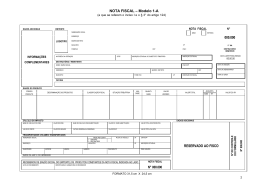

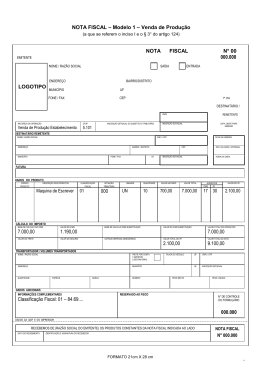

CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA Operação Interestadual A partir de 01/06/2011 o cálculo do ICMS devido a título de substituição tributária nas operações interestaduais, bem como nas saídas internas de mercadorias promovidas por estabelecimento industrial mato-grossense, está regido pelo Regime de Estimativa Simplificado, de acordo com o art. 87-J-6 ao art.87-J-16 do RICMS. Esse novo regime consiste na aplicação de carga tributária média apurada para a CNAE em que estiver enquadrado o destinatário mato-grossense, e corresponderá ao valor que resultar da aplicação sobre o valor total das operações das Notas Fiscais de percentual fixado para a CNAE em que estiver enquadrado o destinatário, nos termos do Anexo XVI do RICMS. A aplicação da carga tributária média implica a substituição da sistemática de deduções, manutenção, estornos ou glosa de créditos por um modelo simplificado de apuração, sendo que o recolhimento do imposto apurado por esse regime encerra a cadeia tributária, nos termos do regulamento do ICMS do Mato Grosso. Cabe ressaltar que ficam excluídos do regime de estimativa simplificado as operações com veículos automotivos novos, com bebidas alcoólicas, inclusive cerveja e chope, com cigarros, fumo e seus derivados, com combustíveis, com biodiesel e com energia elétrica. OPERAÇÃO INTERESTADUAL COM DESTINO A MATO GROSSO EXEMPLO DE EMISSÃO DA NOTA FISCAL GERAL MÓVEIS LTDA Nota Fiscal N.º xxxxxxx _SÃO PAULO - SP 1ª VIA – CLIENTE CNPJ..: xxx NAT. DA OPERAÇÃO: VENDA 6401 I.E.: xxx IE – ST – MT xxx DATA DE EMISSÃO: xx.xx.xx DESTINATÁRIO DAS MERCADORIAS Nome da Firma: VAREJÃO DOS MÓVEIS LTDA CNPJ: xxx Inscrição Estadual: xxx DESCRIÇÃO DOS PRODUTOS Mesa UNID ADE PC CÁLCULO DO IMPOSTO BASE DE CALCULO VALOR DO ICMS ICMS 952,38 66,66 VALOR DO FRETE VALOR DO SEGURO - - QUANTIDA DE 1 Município: Cuiabá VALOR UNITÁRIO Transportes Bom Ltda VALOR TOTAL 952,38 1.333,29 OUTRAS DESPESAS ACESSORIAS - 1. 2. EMITENTE DESTINATÁRIO ALÍQUOTA ICMS IPI 7 5 952,38 BASE DE CALCULO ICMS SUBSTITUIÇÃO TRANSPORTADOR/VOLUMES TRANSPORTADOS FRETE POR CONTA NOME/RAZÃO SOCIAL Estado: MT 1 VALOR DO IPI 47,62 VALOR DO ICMS SUBSTITUIÇÃO VALOR TOTAL DOS PRODUTOS 160,00 952,38 VALOR TOTAL DO IPI VALOR TOTAL DA NOTA 47,62 1.160,00 PLACA DO VEÍCULO AKT 1020 RO UF CNPJ/CPF xxxxxxxxxxxxxxxxxxx DEMONSTRATIVO DO CÁLCULO DO IMPOSTO - OPERAÇÃO INTERESTADUAL REMETENTE: Indústria da Região SUDESTE DESTINATÁRIO: Comércio varejista de móveis em Mato Grosso - CNAE 4754-7/01 A VALOR TOTAL DAS OPERAÇÕES (Valor Total dos Produtos + IPI + Frete + Seguro + Outras Despesas) B ALÍQUOTA INTERESTADUAL C VALOR DO ICMS OPERAÇÃO PRÓPRIA (Valor Total dos Produtos x B) D ALÍQUOTA INTERNA DE ICMS DO PRODUTO 17% E PERCENTUAL DE CARGA TRIBUTÁRIA MÉDIA 16% F VALOR DO ICMS-ST - ICMS ESTIMATIVA SIMPLIFICADO ( A x E ) G BASE DE CALCULO ICMS SUBSTITUIÇÃO [(C + F) / D] 1.000,00 7% 66,66 160,00 1.333,29 CÁLCULO DA SUBSTITUIÇÃO TRIBUTÁRIA Operação Indústria Interna Para as operações de recolhimento do Imposto Sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) via Substituição Tributária (ST) das indústrias locais, ou seja, as operações de ST internas, e somente nestas, será utilizada como base de tributação a Margem de Valor Agregado (MVA) constante no anexo XI do Regulamento do ICMS. Utilizando como exemplo hipotético o setor de móveis, uma mesa com valor de R$ 1.000 na nota fiscal de saída da indústria, quando adquirida por uma loja varejista de venda ao consumidor final, deverá recolher R$ 60,80 de ICMS referente a esta operação. Levando-se em conta a simplificação trazida pelo Carga Média para a ST interna, o industrial deverá aplicar o seguinte procedimento para chegar a este valor: Multiplica-se o valor da nota-fiscal de entrada (R$ 1.000) pelo percentual de MVA estipulado para a respectiva atividade econômica do lojista, prevista no anexo XI do RICMS, neste exemplo, 38%. Somente a diferença entre esta multiplicação e o valor original da nota servirá como base de cálculo do imposto a ser recolhido, ou seja, neste caso, a base de cálculo será R$ 380. É sobre este valor que o índice do Carga Média é aplicado nas operações de ST internas. Os índices para cálculo do imposto constam no Decreto n° 392/11 que disciplina o Carga Média. Para a venda no varejo de móveis é aplicado o índice de 16%, logo, ao multiplicá-lo pela base de cálculo (R$ 380), o contribuinte deve recolher ao Estado R$ 60,80. O Fisco ainda ressalta que os contribuintes que recolhem o ICMS por Substituição Tributária possuem até o dia 31 de julho para se adaptarem a nova forma de calcular o imposto. Assim, as operações realizadas por estes contribuintes até a data citada serão aceitas pela Secretaria de Fazenda por ambos os modelos de recolhimento de ICMS (antigo e atual). Porém, a partir de 1º de agosto, o Carga Média será a única opção de recolhimento. Caso seja de interesse destes contribuintes não pertencer ao regime simplificado Carga Média, a solicitação deverá ser feita junto ao Fisco até 30 de junho. Ressalta-se que dentro do período onde ainda é permitido a não utilização do modelo, ou seja, até 31 de julho, o contribuinte que efetuar um recolhimento sob os moldes do Carga Média fica automaticamente obrigado a realizar todos os demais por este regime. OPERAÇÃO INTERNA EM MATO GROSSO EXEMPLO DE EMISSÃO DA NOTA FISCAL INDUSTRIA MATO-GROSSENSE DE MÓVEIS LTDA Nota Fiscal N.º xxxxxxx CUIABÁ -MT 1ª VIA – CLIENTE CNPJ..: xxx I.E.: xxx NAT. DA OPERAÇÃO: VENDA 5401 IE – ST – MT xxx DATA DE EMISSÃO: xx.xx.xx DESTINATÁRIO DAS MERCADORIAS Nome da Firma: VAREJÃO DOS MÓVEIS LTDA CNPJ: xxx Inscrição Estadual: xxx DESCRIÇÃO DOS PRODUTOS Mesa UNID ADE PC CÁLCULO DO IMPOSTO BASE DE CALCULO VALOR DO ICMS ICMS Município: Cuiabá QUANTIDA DE VALOR UNITÁRIO VALOR TOTAL 1 952,38 952,38 BASE DE CALCULO ICMS SUBSTITUIÇÃO 952,38 VALOR DO FRETE 161,90 1.310,00 VALOR DO OUTRAS DESPESAS SEGURO ACESSORIAS TRANSPORTADOR/VOLUMES TRANSPORTADOS FRETE POR CONTA NOME/RAZÃO SOCIAL Transportes Bom Ltda Estado: MT 3. 4. EMITENTE DESTINATÁRIO 1 ALÍQUOTA ICMS IPI 17 5 VALOR DO IPI 47,62 VALOR DO ICMS SUBSTITUIÇÃO VALOR TOTAL DOS PRODUTOS 60,80 VALOR TOTAL DO IPI 952,38 VALOR TOTAL DA NOTA 47,62 1.060,80 PLACA DO VEÍCULO AKT 1020 RO UF CNPJ/CPF xxxxxxxxxxxxxxxxxxx DEMONSTRATIVO DO CÁLCULO DO IMPOSTO - OPERAÇÃO INTERNA REMETENTE: Indústria Mato-grossense de Fabricação de móveis com predominância de madeira DESTINATÁRIO: Comércio varejista de móveis em Mato Grosso - CNAE 4754-7/01 A VALOR TOTAL DAS OPERAÇÕES (Valor Total dos Produtos + IPI + Frete + Seguro + Outras Despesas) B ALÍQUOTA INTERNA DE ICMS DO PRODUTO C VALOR DO ICMS OPERAÇÃO PRÓPRIA (Valor Total dos Produtos x B) D MARGEM DE LUCRO (Anexo XI) E VALOR AGREGADO (A x D) F PERCENTUAL DE CARGA TRIBUTÁRIA MÉDIA (Anexo XVI) G VALOR DO ICMS-ST - ICMS ESTIMATIVA SIMPLIFICADO (E x F) H BASE DE CALCULO ICMS SUBSTITUIÇÃO [(C + G) / B] 1.000,00 17% 161,90 38% 380,00 16% 60,80 1.310,00

Download