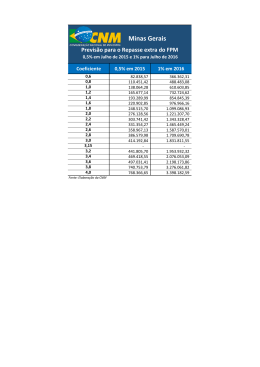

ECONOMIA CONCÓRDIA Flávio Combat CONJUNTURA – BOLETIM FOCUS FOCUS PROJETA INFLAÇÃO DE 7,77% EM 2015. Resumo A pesquisa Focus do Banco Central apontou uma projeção mediana de IPCA para 2015 de 7,77%, contra 7,47% na semana anterior. Para 2016, a expectativa de inflação está em 5,51%. A projeção de PIB para 2015 passou de -0,58% para -0,66%. A projeção de crescimento para 2016 passou para 1,40%. A Selic (fim de período) projetada para 2015 está em 13,00% aa. Para 2016, a projeção para os juros é de 11,50% aa. A taxa de câmbio (fim de período) projetada para 2015 subiu para R$/US$ 2,95. O câmbio projetado para 2016 está em R$/US$ 3,00. Inflação 2015: A projeção mediana de IPCA passou de 7,47% para 7,77%. Inflação 2016: Para 2015, a projeção de IPCA subiu para 5,51%. Avaliação: As projeções de inflação para 2015 e 2016 levam em consideração um conjunto de fatores determinantes para a inflação corrente e para a inflação esperada. A correção dos preços administrados contingenciados em 2014 (eletricidade, combustíveis, água, tarifas de transporte público) é um dos elementos centrais por trás das revisões de inflação, que consideram agora o impacto do realinhamento de preços sobre toda a economia (a exemplo do impacto indireto do aumento dos combustíveis sobre o preço dos alimentos, por encarecer o frete). As projeções incorporam também o impacto do câmbio mais desvalorizado sobre a inflação (o chamado repasse cambial): diversos segmentos da indústria dependem de insumos importados, que ficaram mais caros em dólar, com o inevitável aumento de custos e repasse para o consumidor final. O câmbio pesa também sobre o preço das commodities, que, apesar da tendência de queda, ficaram mais caras em dólar (com inevitável realinhamento dos preços praticados internamente). Os preços de bens de consumo importados também estão sendo reajustados, como reflexo da desvalorização cambial corrente e da própria expectativa de um câmbio ainda mais desvalorizado em 2015. Considerando esse conjunto de pressões, projetamos um IPCA de 7,50% em 2015 e de 5,90% em 2016. PIB 2015: O crescimento esperado 2015 passou de -0,58% para -0,66%. PIB 2016: A projeção do PIB para 2016 recuou para 1,40%. Avaliação: A revisão das projeções levou em consideração o fraco desempenho da atividade ao longo de 2014 e a perspectiva de que a atividade continue fraca ao longo de 2015 (refletindo, inclusive, o efeito recessivo dos ajustes fiscais em curso). No terceiro trimestre de 2014 (o dado mais atual de PIB disponível), a economia cresceu apenas 0,1% QoQ. Em relação a igual período de 2013, o PIB caiu 0,2%. Em doze meses, a variação do PIB foi positiva em 0,7%. No acumulado do ano, o crescimento foi de 0,2%. O Índice de Atividade Econômica do Banco Central (IBC-Br) corroborou a avaliação de que o desempenho da economia foi fraco em 2014: nos doze meses encerrados em novembro, o indicador apontou contração de 0,01%. Para 2014, projetamos crescimento do PIB de 0,0%. Para 2015, a projeção é de -0,70%. Para 2016, projetamos crescimento de 1,30%. Juros 2015: Para 2015, a projeção para a Selic permaneceu em 13,00% aa. Juros 2016: A projeção de juros para 2016 é de 11,50% aa. Avaliação: O Copom decidiu, em março, promover um aumento de 50 bps na Selic, elevando a taxa de juros a 12,75% aa. Diante dessa decisão, revisamos o nosso cenário de juros, projetando agora um aperto monetário total de 200 pontos-base, elevando a Selic a 13,00% aa. O ciclo de aperto deverá manter o gradualismo, com um ajuste residual de 25 bps em abril. Dentre os fatores que pesam a favor do atual ciclo de aperto monetário, merecem destaque: (i) a pressão inflacionária persistente; (ii) o repasse cambial para a inflação; (iii) a expectativa de aumento da pressão por valorização do dólar em 2015 (como reflexo das mudanças esperadas na política monetária dos EUA e das incertezas sobre a economia brasileira); (iv) e o ajuste dos preços administrados (como já confirmado para os ECONOMIA CONCÓRDIA Flávio Combat combustíveis, eletricidade e transporte urbano). Para 2015 e 2016, projetamos uma Selic, fim de período, de 13,00% aa e 12,00% aa, respectivamente. Câmbio 2015: Para 2015, a projeção de câmbio subiu para R$/US$ 2,95. Câmbio 2016: Para 2016, o câmbio projetado permaneceu em R$/US$ 3,00. Avaliação: Ao longo de fevereiro e na primeira semana de março, observamos uma forte pressão por desvalorização do Real frente ao dólar, refletindo, dentre outros fatores, a preocupação com o desempenho da economia brasileira, agravada pelos impasses políticos no Congresso que sinalizam uma dificuldade maior para promover alguns dos ajustes fiscais anunciados pela Fazenda. Avaliamos que a tendência de desvalorização do Real persistirá ao longo de 2015. Essa pressão reflete, no cenário interno, as dúvidas geradas na esfera política e econômica e, no plano externo, uma realocação internacional de ativos, diante do crescimento da economia norte-americana, o que aumentou as especulações de que o Fed poderia antecipar um ciclo de aumento dos juros. Por ora, a orientação principal do Fed é de manutenção dos juros entre 0% e 0,25% aa pelo menos até meados de 2015, projeção que é reforçada pelo recente recuo da inflação nos EUA. Diante da forte pressão cambial, o nosso BC aumentou, desde setembro, a oferta diária de contratos de swap cambial, o que reduz a volatilidade cambial, mas não reverte a tendência de desvalorização do Real. Em dezembro, o Banco Central confirmou que manterá os leilões de swap cambial, pelo menos até o final de março de 2015, com a oferta diária de até US$ 100 milhões (que pode ser alterado segundo condições do mercado). Diante da renovação da pressão cambial, o BC deve anunciar, nas próximas semanas, a manutenção desse programa. Diante das incertezas sobre a condução da política econômica brasileira a partir de 2015 (com impactos, inclusive, sobre a forma como a política cambial será conduzida), a tendência é de pressão pela desvalorização do Real ao longo desse ano, movimento reforçado pela normalização da política monetária nos EUA. Projetamos uma taxa de câmbio, fim de período, de R$/US$ 2,90 em 2015. Para 2016, a projeção de câmbio, fim de período, é de R$/US$ 3,05. PROJEÇÕES MACROECONÔMICAS – BOLETIM FOCUS FONTE: BCB, Boletim Focus. * A coluna “comportamento semanal” indica o número de semanas em que cada indicador apresenta a tendência indicada pela seta (revisão de alta, revisão de baixa ou estabilidade).

Download