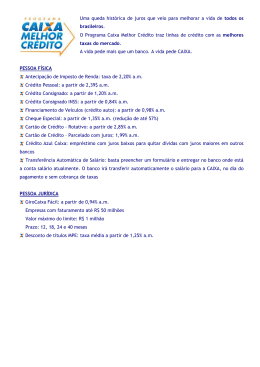

Crédito não pode ser usado para consumo Consultor afirma que é preciso racionalidade no uso do empréstimo para se evitar o comprometimento da renda Luiz Carlos Souza Uma prática antiga para quem administra dinheiro com racionalidade continua atual: poupar. É essa a orientação do economista e consultor financeiro Rafael Bernardino de Sousa para quem o segredo antes de qualquer compra é o planejamento. Bernardino diz que o crédito é um instrumento fundamental para a economia nos dias de hoje, mas não pode ser utilizado de qualquer maneira a ponto de comprometer toda a renda e até a tranquilidade de uma família por puro impulso de consumo. “Crédito só para investir”, ensina para depois dar uma receita tradicional: “todos devem poupar pelo menos 10% do salário”. ENTREVISTA - Por que educar a população sobre finanças tornou-se uma necessidade dos dias atuais? - É importantíssimo porque o dinheiro faz parte da vida. As pessoas estudam, se qualificam em busca do dinheiro. Se submetem a concursos para ganhar um bom salário e ter estabilidade. Se o dinheiro faz parte da vida, ele precisa – como a própria saúde física – ser bem cuidado. - No Brasil esse planejamento já é uma realidade? - Praticamente inexiste. Essa consciência já existe nos países mais desenvolvidos. A certificação de planejador financeiro, por exemplo, existem em 70 países. Quando você confere a lista, são os mais equilibrados, os mais desenvolvidos. Estamos na fase inicial, de descoberta. - Esse planejamento deve começar quando? - Deve-se começar muito cedo, na mesada, na hora em que a criança começa a entender das coisas. É fundamental que as crianças tenham noção do dinheiro, que os pais sejam transparentes, que os filhos, a partir de determinada idade participem da rodada de conversas sobre o tema. - Não devem existir segredos financeiros entre pais e filhos? - É que muitas vezes os pais fazem segredos para os filhos de que estão endividados. Isso é um desastre, porque o filho quer determinadas benesses muitas vezes em ocasião que os pais não podem arcar com a despesa. - No Brasil a palavra economia faz parte do cenário e do imaginário da população, mas ainda há carências sobre como investir? - Por ignorância. Essa questão é tão séria que o próprio governo federal editou um decreto no final do ano passado organizando uma estrutura para cuidar da educação financeira, o Enef – Estratégia Nacional da Educação Financeira. A experiência está sendo desenvolvida em 450 escolas de nove Estados. - Como é essa estratégia? - Pelo projeto não é uma disciplina financeira. O assunto da educação financeira passa a fazer parte das aulas de Português, Matemática e, naturalmente haverá algumas palestras. Será incorporada inter disciplinarmente. - Se gasta mal ou se gasta muito? - Quando você gasta muito gasta mal. O indivíduo tem uma renda e esta renda, qualquer que seja a origem – salário, pequeno negócio, etc. – hoje faz parte da família. Essa renda deve ser a base fundamental para tudo. Muita gente, muitas vezes, gasta mais do que ganha. Há estímulo para o crediário, para o financiamento, para o uso do cartão de crédito. - E como resistir a esses estímulos? - O grau de resistência depende do grau de consciência. O que ocorre? O indivíduo tem uma renda de R$ 2 mil e tem três cartões de crédito no limite do salário, ou, às vezes, até maior. Ele usa os R$ 6 mil se não tiver consciência. - Por quê? - Porque comprar é muito bom. Consumir é uma maravilha. Mas não se pode usar o cartão de forma a comprometer três vezes o salário, que é a capacidade de pagar. Gastou sem planejamento. - O cartão de crédito é um vilão? - O cartão de crédito é uma forma adequada de consumo. É muito prático, oferece segurança, você não anda com dinheiro, não precisa de troco, etc. Agora o uso adequado é você só fazer a conta do que você poderá pagar no vencimento da fatura e por inteiro. Se não fizer isso vai ter que financiar. - É uma armadilha? - Muito grande. A orientação é fundamental. Para dívida de cartão de crédito não deve ser protelada. Ela não deve existir. Uso o cartão paga a fatura integralmente ou procure alternativa para liquidar na próxima rodada. A praticidade do cartão – não precisa conversar com gerente, nem de cadastro – é muito grande, mas o custo disso também é. - A que o consumidor precisa estar atento? - Aos juros que está pagando – porque são valores que saem da remuneração dele. Quem ganha RS 2 mil por mês se estiver pagando RS 200 de juros, estará pagando 10% do salário. Se ele for para o patrão pedir um aumento de 10% corre o risco de se decepcionar. O consumidor tem que cuidar zelar e ter amor pelo que ganha. - Qual a importância do orçamento para a aplicação dos recursos? - É fundamental. É um instrumento de planejamento. Marido e mulher devem sempre conversar sobre a renda familiar. O que não pode é um não saber quanto o outro ganha. Deve-se, a partir da renda, ver o que é despesa – contas de energia, prestação do carro, feira, escola – e comprar com o que se ganha. Mais ainda: deve-se deixar sempre um percentual para poupança, que deve ser em torno de 10%, para garantir uma viagem, a reserva para a saúde. - Por que parece tão fácil e as pessoas não conseguem por em prática? - Voltamos à ignorância. Muita gente diz assim: não quero nem olhar quanto eu ganho, quando recebo o salário é o dia do meu desespero, simplesmente porque não parou para se planejar. - Essa deficiência atinge todas as classes? - O endividamento, o consumo inadequado não ocorre apenas com quem ganha pouco. Pelo contrário, muitas vezes, há pessoas que ganham pouco, mas têm controle. E quem tem controle tem muito mais chance de ser feliz. A dificuldade financeira tira o sono e a saúde. E aí começa outro problema porque na hora em que a saúde é comprometida, precisa-se cuidar dela, o que vai acarretar mais gastos. - Qual o erro mais comum que as pessoas cometem? - Muitas vezes há quem ganhe até bons salários, mas é incapaz de anotar com o que gasta, ou pior, anotar no canhoto do talão quanto foi e para quem o cheque foi emitido. É complicado. Muitos não sabem o tamanho do problema porque não param para pensar. A facilidade de crédito é muito grande, tira um empréstimo em um banco, outro num terceiro e daí o descontrole. - Uma palavra velha, que voltou a ordem do dia: poupar. Ainda é fundamental? - Fundamental sobre vários aspectos. Primeiro porque dá sensação de liberdade, independência. Pode planejar a partir da reserva: troca carro, viaja, compra uma casa. Se dá ao luxo de ter satisfação plena com a vida. Alguns conselhos antigos como a pesquisa de preços continuam atuais? - Atualíssimos, hoje com a vantagem da internet. É fundamental que se pesquise e, antes disso, se planejar para fazer determinada compra. É muito comum encontrar alguém que quer trocar de televisor, de geladeira, de carro. Você tem dinheiro para comprar a vista? Por favor, faça o negócio direito. Vaise assumir uma prestação poupe o valor de cada prestação que você irá assumir para você ter mais tranquilidade de que pode pagar a prestação. Não se deve fazer a compra por impulso, porque o colega de trabalho trocou de carro vou trocar também. Aí vem o endividamento a troco de quê? Em qualquer financiamento que se fizer haverá juro e o juro vai sair da renda dele. - Como não se deixar seduzir pelo apelo do marketing que oferece um produto de R$ 1.600,00 por dez de R$ 160,00 sem juros? - Basta lembrar que tem juro. O juro é custo do dinheiro no tempo. Essa questão de dizer que não tem juro é falaciosa. Significa dizer o seguinte: você vai pagar dez de R$ 160,00 e não vou te acrescentar nada, mas os juros já estão lá, embutidos. Você quer um desconto para pagar a vista – aí vem a ignorância do comerciante – e ele não te concede. É uma deformação. Se ele vende um objeto de R$ 1.600,00 para receber em dez de R$ 160,00 há um custo financeiro. No cartão ele vai pagar uma taxa de administração entre 4%, 5%. Poderia dar esse desconto ao consumidor, que também não faz muita questão e acaba caindo na armadilha. - Como ir de entro à onda consumista sem se contaminar por ela? - Você não precisa ter a grife do seu vizinho. Não precisa ir com os outros. Você resiste tendo consciência. Cada vizinho tem sua limitação do ponto de vista financeira: há um teto. O planejamento vai se ele quer ser um eterno endividado, pagando boa parte do que ganha em juros. - O crédito é salutar ou maléfico? - É salutar. O mundo funciona na base do crédito. O que entendemos não deve ser feito é usar o crédito para o consumo. O motorista de táxi, por exemplo, tem direito de trocar o carro e se endividar, porque aquele carro é um instrumento de trabalho e geração de renda. Se ele ficar com o carro velho pode não ganhar o que poderia. Então, está fazendo um financiamento, pegando o crédito para gerar renda. O que não se pode fazer é crédito para consumir. - Ou seja, não se pode tomar empréstimo para ir às comprar? - É o tal do empréstimo consignado, que as pessoas começaram a tomar dinheiro emprestado em 60 meses e até em 96 meses para consumir, Só vale a pena se for para algo realmente necessário e tem que ter a consciência de que vai ser necessário diminuir os gastos em outro lugar. É preciso racionalidade na utilização do crédito. O consumidor tem que ter a consciência de até onde pode ir. Comprar é muito bom, mas é preciso pagar. - Mesmo o crédito para comprar uma casa, por exemplo, deve ser evitado? - Não. Pode se tomar dinheiro emprestado, mas antes é bom poupar para que se possa tirar o menor empréstimo possível. Isso significa que o tomador do empréstimo já se educou para pagar aquela prestação. - Qual o erro mais comum no endividamento? - O erro que muitos cometem é que assumem compromissos – troca de apartamento, por exemplo – desnecessariamente e assume uma dívida nova por um apartamento sem ter recursos já poupados. Sair de um apartamento pequeno para um maior, mas no momento em que não se tem um tostão poupado? Não está na hora de sair. Com a nova prestação do novo apartamento vai faltar dinheiro para outras coisas. A qualidade de vida cai cair com a correria que vai ser necessária para pagar a dívida. É preciso determinação e disciplina para resistir aos apelos do consumo. - Qual a reserva que se deve ter para uma vida tranquila? Seis vezes o gasto mensal. É só poupar e ter cuidado na hora de investir, não fazer opções porque um amigo ou compadre fez. Bolsa é o melhor exemplo: é um grande investimento, mas não é para amador.

Download