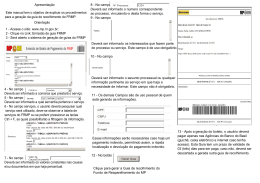

DICOGE 5.1 Comunicado CG nº 1035/2015 A Corregedoria Geral da Justiça, em virtude de diversas consultas recebidas, expede o presente comunicado com o intuito de orientar o preenchimento da guia de declaração semanal para recolhimento dos valores devidos ao Tribunal de Justiça, previstos na Lei 11.331/2002, bem como quanto à forma de lançamentos das informações de recolhimentos de custas e contribuições e imposto municipal na declaração mensal. Esclarecimentos sobre a correta geração da guia semanal: Valor declarado: Trata-se da soma de todos os valores lançados na respectiva semana (valor total arrecadado com o ato, incluindo as parcelas pertencentes ao titular, ao Estado, ao Ipesp, ao Fundo do Registro Civil, ao Tribunal de Justiça, ao Ministério Público, à Santa Casa e ao Município - este último quando for o caso). Imposto Municipal: Neste campo deverá ser lançado os repasses à municipalidade (parágrafo único do art. 19 da Lei nº 11.331/2002, acrescido pela Lei nº 15.600/2014) apenas sobre os atos em que houve incidência de recolhimentos ao TJSP. Obs.: Nos Municípios nos quais o ISS é tributado com valor fixo, não deverá haver nenhum lançamento neste campo. Santa Casa: Neste campo deverá ser lançado os repasses à Santa Casa apenas sobre os atos em que houve incidência de recolhimentos ao TJSP. Valor base declaração: Neste campo o sistema insere automaticamente a quantia com base apenas em atos praticados os quais geraram recolhimento ao TJSP, sendo desconsiderados os demais atos em que não houve incidência de recolhimentos apontados em azul no sistema. Valor calculado: Neste campo o sistema calcula automaticamente os emolumentos devidos ao TJSP em valor aproximado. OBS: a) O recolhimento deverá ser realizado pelo valor efetivamente calculado pela unidade extrajudicial, pois o sistema apresenta neste campo diferenças em razão dos arredondamentos, ou seja, o valor que o sistema apresenta no campo “valor calculado” serve apenas como referência; b) o valor correto a ser recolhido é aquele calculado pela unidade que será informado no campo “valor informado”, conforme abaixo explicitado. Valor informado: Neste campo ao realizar a declaração deve-se informar o valor a recolher conforme os cálculos realizados pela unidade, de acordo com os valores previstos na legislação em vigor. Obs: É bastante comum haver pequenas diferenças entre os valores constantes no campo “valor calculado” e “valor informado”, devendo prevalecer este último para fins de recolhimento. Esclarecimentos sobre o correto preenchimento da declaração mensal: Na declaração mensal deverá ser lançada a TOTALIDADE dos repasses efetuados aos órgãos e entidades ao lado descritas. Neste campo deverá ser informado o valor do ISS que NÃO foi pago pelo usuário e sim suportado pelo responsável

Download