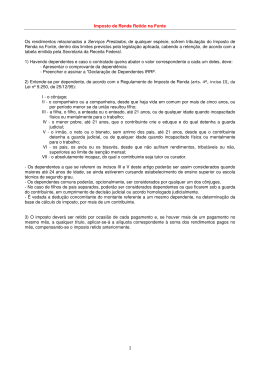

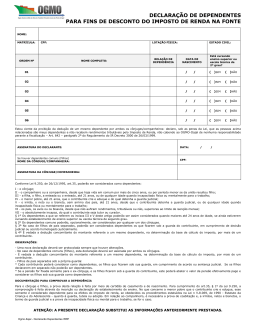

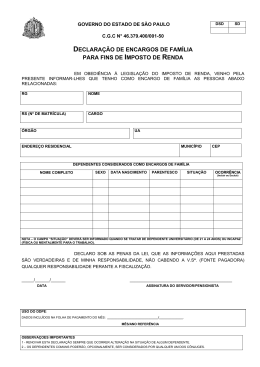

DA (I)LEGALIDADE DO LIMITE DAS DESPESAS COM INSTRUÇÃO O presente artigo tem por escopo discorrer sobre os limites legais impostos para a dedução de despesas com instrução. Até que ponto tais limites não ofenderiam a norma constitucional, tendo em vista que prevê esta, expressamente, que todos terão acesso à educação, entre outros ditames. Em outras palavras, serão levantados alguns pontos para ver até onde esse acréscimo de pagamento não é nocivo e inconstitucional, tendo em vista que a educação é um direito social e primordial para o desenvolvimento de qualquer nação. Despesas com instrução – dedução: O § 1º do artigo 81, do Regulamento do Imposto de Renda, e o artigo 8º, II, b, da Lei n. 9.250/95, rezam que o limite, para dedução, é de R$ 1.700,00 (hum mil e setecentos reais), “multiplicado pelo número de pessoas com quem foram efetivamente realizadas as despesas, vedada a transferência do excesso individual para outra pessoa”. Atualmente, tal limite é o de R$ 2.708,94 (dois mil, setecentos e oito reais e noventa e quatro centavos), para o ano-calendário de 2009; e R$ 2.830,84 (dois mil, oitocentos e trinta reais e oitenta e quatro centavos), desde o início do ano-calendário de 2010, em virtude da alteração legislativa proporcionada pela Lei n. 11.482/2007, que fixou novos limites para dedução da base de cálculo do imposto de renda na declaração de ajuste. Tal limite se refere aos gastos do próprio contribuinte, ou de seus dependentes – havendo a necessidade de comprovação de dependente quando for feita a declaração – vedada a transferência de excesso individual para outra pessoa. É importante frisarmos que, no conceito de despesas com instrução, deve-se compreender, apenas, o pagamento de mensalidade e/ou anuidade escolar. Assim sendo, não se enquadram, neste conceito, despesas com uniformes, material escolar e didático, transporte, tampouco a aquisição de materiais técnicos, enciclopédias, livros etc. Além disso, o contribuinte pode deduzir as despesas de instrução com filho ou mesmo enteado dependente, desde que tenha até 21 anos, ou 24, se estiver cursando estabelecimento de nível superior ou escola técnica de segundo grau. No caso de o dependente ter rendimentos próprios, estes devem ser somados aos do responsável na declaração anual. Todavia, o filho que manteve a matrícula da faculdade trancada não pode ser considerado dependente na declaração. Quanto ao menor emancipado, porém, o mesmo pode ser considerado dependente, podendo figurar na declaração dos pais, desde que se enquadre nos requisitos que autorizem a dependência para os fins do IR. Todavia, a princípio, o emancipado deve fazer sua declaração em separado. Uma vez ocorrendo o divórcio ou a separação judicial durante o ano-calendário, o contribuinte que não detiver a guarda dos filhos poderá deduzir as despesas com instrução, efetuadas antes do divórcio, desde que os filhos figurem como dependentes no ano-calendário relativo ao divórcio (ou separação judicial), nos termos do § 4º, do artigo 38, da Instrução Normativa SRF n. 15/2001 e da Lei n. 11.482/2007. A título de elucidação, destacamos que, segundo o artigo 38 da já citada IN 15/2001, podem ser considerados dependentes: a) o cônjuge; b) o companheiro(a), desde que haja vida em comum por mais de cinco anos ou menor, se dessa união tenha resultado filho; c) o filho(a), enteado(a) até 21 anos, ou de qualquer idade quando incapacitado física ou mentalmente para o trabalho; d) o menor pobre até 21 anos, que o contribuinte crie e eduque e do qual detenha guarda judicial; e) o irmão, neto ou bisneto, sem arrimo dos pais, desde que o contribuinte tenha a guarda judicial, ou mesmo de qualquer idade, quando for incapacitado físico ou mentalmente, para o trabalho; f) os pais, avós ou bisavós que não aufiram rendimentos, tributáveis ou não, até o limite da isenção mensal; g) o absolutamente incapaz, de que o contribuinte seja curador ou tutor; h) os irmãos, netos, bisnetos, filhos(as) e enteados(as), quando maiores e até os 24 anos de idade, se estiverem cursando estabelecimento de ensino superior ou escola técnica de segundo grau. A jurisprudência administrativa já decidiu que só podem ser dependentes, para efeito de dedução nas declarações do imposto sobre a renda, as pessoas expressamente enumeradas em dispositivo legal. Por outras palavras, havendo a falta de previsão legal, não poderá a pessoa ser considerada dependente de determinado contribuinte. Podem ser deduzidas pelo alimentante, na determinação da base de cálculo, aquelas despesas oriundas de cumprimento de sentença judicial, sempre respeitando os limites anuais previstos na norma legal, nos termos dos artigos 8º, § 3º, da Lei n. 9.250/95, e 81, § 3º, do RIR/99. Quanto às remessas de recursos remetidos para o dependente que estuda no exterior (em estabelecimentos de ensino regular), poderão ser deduzidas as despesas de instrução na declaração do contribuinte, desde que comprovadas com documentos hábeis, sempre observados os ditames legais. Entretanto, é importante frisarmos que o valor do imposto de renda retido sobre a remessa não pode ser considerado para fins de compensação na declaração de rendimentos da pessoa que suporta o encargo, nem pode ser computado como despesa com instrução. Também não são dedutíveis as viagens e estadas para estudo, tendo em vista a falta de previsão legal. Dos institutos que podem ser deduzidos: Poderão ser deduzidos, na declaração de rendimentos, os pagamentos efetuados, de despesas com instrução do contribuinte e seus dependentes, relativamente à educação infantil (creche e educação pré-escolar), fundamental, médio, superior (compreendendo os cursos de graduação e pós-graduação – mestrado, doutorado e especialização), além da profissional, que compreende o ensino técnico e o tecnológico, respeitados os limites legais, consoante o artigo 8º, II, b, da Lei n. 9.250/95, do caput do artigo 81 do Regulamento do Imposto de Renda e do artigo 39 da IN n. 15/2001. Alguns conceitos ainda causam confusão atualmente, no que tange a despesas que podem ou não ser deduzidas, visto que é impossível a norma prever todas as hipóteses a que podemos nos deparar no cotidiano. Exemplo disso é o que poderia se considerar educação infantil? Para a Instrução Normativa n. 15/2001 (art. 41, § 1º) é a “primeira etapa da educação básica, é aquela que precede o ensino fundamental obrigatório, oferecida em creches ou entidades equivalentes e pré-escolas, compreendendo a educação de menores na faixa etária de zero a seis anos de idade”. Percebemos, pelo conceito normativo, que as creches também são consideradas educação infantil, tendo direito, portanto, a ser deduzido o investimento, sempre, é claro, respeitando os limites legais. O citado artigo 41 define, em seus parágrafos, os diferentes tipos de despesas que podem ser deduzidas, com instrução, que seja de ensino fundamental (§ 2º); ensino médio (§ 3º); educação superior (§ 4º, I e II), que se divide em níveis de graduação e pós-graduação; e educação profissional (§ 5º, I e II), que compreende os níveis técnico e tecnológico. Da mesma forma, podem ser deduzidas as despesas com a educação do menor pobre, desde que o mesmo tenha até 21 (vinte e um) anos de idade, e o contribuinte o crie, eduque-o e detenha a guarda judicial (respeitando os pressupostos do Estatuto da Criança e do Adolescente, Lei n. 8.069/90). Se não forem preenchidos todos esses requisitos, a educação do menor pobre será indedutível. A jurisprudência das Superintendências Regionais da Receita Federal tem adotado alguns outros posicionamentos. A 7ª Região Fiscal, por exemplo, entende que poderão ser consideradas como despesa médica para fins de educação do IR as aulas de natação ou música, desde que as mesmas sejam ministradas para deficientes físicos ou mentais, e desde que tal deficiência seja atestada em laudo médico e o pagamento seja efetuado a entidades de assistência a deficientes físicos ou mentais. É Importante salientarmos que tais institutos são dedutíveis apenas em caráter de exceção, até porque a decisão supracitada foi na esfera administrativa. O artigo 40, III, da IN n. 15/2001, é de clareza meridiana ao dispor que não se enquadram no conceito de despesas com instrução os pagamentos de aulas de música, ginástica, natação, dança, tênis etc. A não dedução dessas atividades se dá pela falta de previsão legal, e esse é o mesmo motivo que caracteriza a não dedução para cursos preparatórios de concursos ou vestibulares (art. 40, IV). Percebemos que são diversas as maneiras que tem o contribuinte para deduzir o imposto sobre a renda no que tange à sua instrução ou, mesmo, à do seu dependente, englobando, inclusive, despesas com creches, cursos de especialização, e aulas de natação ou música, desde que preenchidos os pressupostos acima. É bem verdade que se trata de uma decisão administrativa e carece de respaldo legal, mas é dessa forma que, muitas vezes, as normas se modificam. Em contrapartida, apesar das diversas hipóteses citadas que são passíveis de dedução no que tange às despesas com instrução, o limite legal sempre tem de ser respeitado, não importando as variadas atividades que, porventura, o contribuinte ou seu dependente exerça, tornando, muitas vezes, o dispositivo do artigo 81 do RIR/99 completamente inócuo. Inconstitucionalidade do limite das despesas com instrução: Como dito anteriormente, o limite para despesas com instrução é de R$ 2.708,94 (dois mil, setecentos e oito reais e noventa e quatro centavos), para o ano-calendário de 2009, para o contribuinte ou seus dependentes. Por outras palavras, o que exceder a esse valor é tributado. Tal tributação, a nosso ver, fere frontalmente o princípio da capacidade contributiva, além de ir contra os ditames constitucionais, em especial do artigo 6º, alterado pela Emenda Constitucional n. 26/2000, e 205. O princípio da capacidade contributiva está positivado no § 1º, do artigo 145, da CRFB/88, ao prescrever que “Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte”. Para Eduardo Sabbag, o indigitado princípio é um nítido corolário do princípio da isonomia e visa à consecução do ideal da justiça fiscal ou justiça distributiva, apesar de não aparecer formalmente escrito no texto constitucional. A nosso juízo, a limitação do teto de dedução fere o princípio da capacidade contributiva. Para entendermos melhor, imaginemos que duas pessoas tenham a mesma renda, mas uma delas possui dependentes e possui gastos com a educação, os quais, sem a menor dúvida, ultrapassarão o limite legal. Tal contribuinte terá de arcar com o tributo que incidirá no excedente das despesas com instrução. Dessa forma, duas pessoas que auferem a mesma renda, terão diferentes encargos tributários, porém uma delas está sendo “penalizada” por investir na sua educação (ou de seus dependentes), infringindo a chamada justiça fiscal que tanto defende o jurista Eduardo Sabbag, no seu comentário supracitado. Essa limitação orçamentária infringe, ainda, os dispositivos constitucionais. O artigo 6º da Constituição Federal reza que a educação é um direito social do cidadão. Já o artigo 205 prevê que a educação é um direito de todos e dever do Estado e da família, devendo ser promovida e incentivada com a colaboração da sociedade, visando ao pleno desenvolvimento da pessoa e ao seu preparo, para o exercício da cidadania, além de sua qualificação para o trabalho. Tais dispositivos não estão positivados na Carta Maior apenas para “enfeite”. Devem ser cumpridos e respeitados. Contudo, como é cediço, vivemos num País que, apesar da carga tributária escorchante, não oferece qualquer respaldo na educação. As escolas públicas são umas lástimas, com seguidas greves, professores despreparados e que não capacitam ninguém para o mercado de trabalho, por via de regra. Qualquer pessoa que tenha uma renda razoável coloca seu filho numa escola particular. Qualquer creche, escola ou universidade possui uma mensalidade de no mínimo R$ 400,00 (quatrocentos reais), ou R$ 500,00 (quinhentos reais), isso numa irrisória prospecção. Partindo de um caso hipotético em que determinada pessoa gaste R$ 500,00 mensais com educação, terá investido R$ 6.000,00 (seis mil reais) num ano, ou seja, terá gasto muito acima do limite legal, que, conforme o ressaltamos, foge da realidade. Em consonância com nosso ponto de vista, colacionamos ensinança do doutrinador Roque Antônio Carrazza, in verbis: “É certo que a legislação autoriza deduções com educação, tratamento de saúde etc. Sobre bases, porém, absolutamente irrealistas. Assim, por exemplo, os valores dedutíveis com educação são extremamente baixos, muito distantes dos gastos usuais numa escola particular de bom nível”. Para completar, o citado jurista Roque Antônio Carrazza defende, ainda, a inconstitucionalidade das leis, decretos, portarias, atos administrativos etc., que estão em contraste com a Constituição Federal. O limite legal para dedução restringe o acesso à educação. É assaz nocivo para a população, além de desestimular (quando deveria ser justamente o contrário) o acesso à educação e o desenvolvimento da população nacional, o que resultaria num País, sem dúvida, mais justo e melhor para se viver. Salientamos que não há o intuito de serem feitos comentários piegas ou em descompasso com a realidade, apenas nos parece que a norma infraconstitucional fere, de modo brusco, o princípio da capacidade contributiva e a Constituição Federal, pelos motivos já explicitados. O fato de haver um limite para dedução com a educação, por si só, já é claramente inconstitucional. No entanto, como se não bastasse, tal limite é absurdamente baixo e não condiz com a realidade das mensalidades atualmente cobradas. O Brasil está longe de ser um país com um sistema de educação de qualidade. Se assim o fosse, talvez até seria compreensível o limite de R$ 2.708,94, pois o Estado estaria dando um suporte ao ensino. Países desenvolvidos, como a Finlândia, por exemplo, praticamente não possuem escola particular (99% das escolas são públicas), visto que o sistema deles é muito eficiente, o que não acontece no Brasil. O contrário ocorre no Brasil, ou seja, as melhores escolas do País são privadas e necessitam de um grande investimento por parte do contribuinte. O fato é que o Estado possui uma grande carga tributária, mas não dá uma contraprestação àqueles que a estão pagando. Como se não bastasse, cobra do contribuinte um tributo sobre o ensino, ensino este que deveria ser gratuito e de qualidade, com o Estado bancando todo o artefato, pois é para isso que existem os tributos e é isso que a Constituição Federal prevê. O próprio preâmbulo da CRFB/88 destaca, como valores supremos, o exercício dos direitos sociais e individuais (liberdade, segurança, o bem-estar etc.). O já citado artigo 6º destaca, como um dos direitos sociais a educação, e, por isso, é considerada um valor supremo. Tais valores, porém, não estão sendo respeitados, com o irrisório teto imposto, pela norma infraconstitucional. Salienta-se que o intuito do presente artigo é que possamos observar o claro desrespeito à Constituição Federal, inclusive nos seus valores supremos. O desrespeito demonstrado, in casu, é concernente ao limite de dedução para as despesas com instrução. Em 12 de fevereiro de 2010. Otávio Augusto Salum Pereira OAB/SC 26.491 Especialista em Direito Tributário

Download