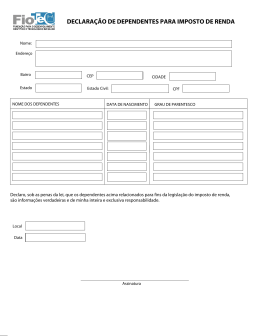

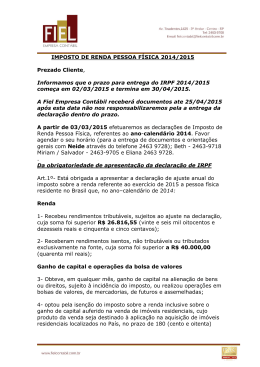

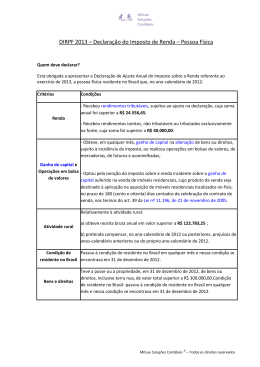

Pontifícia Universidade Católica de Campinas Centro de Economia e Administração Faculdade de Ciências Contábeis OBRIGATORIEDADE DE APRESENTAÇÃO Renda Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja soma anual foi superior a R$ 26.816,55; recebeu rendimentos isentos, não tributáveis ou tributados exclusivamente na fonte, cuja soma foi superior a R$ 40.000,00. Ganho de capital e operações em bolsa de valores obteve, em qualquer mês, ganho de capital na alienação de bens ou direitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas; optou pela isenção do imposto sobre a renda incidente sobre o ganho de capital auferido na venda de imóveis residenciais, cujo produto da venda seja destinado à aplicação na aquisição de imóveis residenciais localizados no País, no prazo de 180 (cento e oitenta) dias contados da celebração do contrato de venda, nos termos do art. 39 da Lei nº 11.196, de 21 de novembro de 2005. OBRIGATORIEDADE DE APRESENTAÇÃO Atividade rural relativamente à atividade rural: a) obteve receita bruta anual em valor superior a R$ 134.082,75; b) pretenda compensar, no ano-calendário de 2014 ou posteriores, prejuízos de anos-calendário anteriores ou do próprio ano-calendário de 2014. Bens e direitos teve a posse ou a propriedade, em 31 de dezembro de 2014, de bens ou direitos, inclusive terra nua, de valor total superior a R$ 300.000,00. Condição de residente no Brasil passou à condição de residente no Brasil em qualquer mês e nessa condição se encontrava em 31 de dezembro de 2014. DISPENSADOS DA APRESENTAÇÃO ESTÃO DISPENSADOS DA APRESENTAÇÃO A PESSOA FÍSICA que não se enquadre em nenhuma das hipóteses de obrigatoriedade; que conste como dependente em declaração apresentada por outra pessoa física, na qual tenham sido informados seus rendimentos, bens e direitos caso os possua. que teve a posse ou a propriedade de bens e direitos, inclusive terra nua, quando os bens comuns forem declarados pelo cônjuge, desde que o valor total dos seus bens privativos não exceda R$ 300.000,00, em 31 de dezembro de 2014. DEPENDENTES CONDIÇÕES NECESSÁRIAS PARA DECLARADOS COMO DEPENDENTES: QUE POSSAM SER companheiro com quem o contribuinte tenha filho ou viva há mais de 5 anos, ou cônjuge. filho ou enteado, de até 21 anos de idade, ou, em qualquer idade, quando incapacitado física ou mentalmente para o trabalho; filho ou enteado, de até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau. irmão, neto ou bisneto, sem arrimo dos pais, de quem o contribuinte detenha a guarda judicial, de até 21 anos, ou em qualquer idade, quando incapacitado física e/ou mentalmente para o trabalho; irmão, neto ou bisneto, sem arrimo dos pais, de até 24 anos, se ainda estiver cursando estabelecimento de ensino superior ou escola técnica de segundo grau, desde que o contribuinte tenha detido sua guarda judicial até os 21 anos. DEPENDENTES na Declaração de Ajuste Anual: pais, avós e bisavós que, em 2014, tenham recebido rendimentos, tributáveis ou não, até R$ 21.453,24. na Declaração de Saída Definitiva do Pais: pais, avós e bisavós que, em 2013, receberam rendimentos, tributáveis ou não, não superiores à soma do limite de isenção mensal de R$ 1.787,77, correspondente aos meses abrangidos pela declaração. menor pobre, de até 21 anos, que o contribuinte crie e eduque, desde que detenha sua guarda judicial. pessoa absolutamente incapaz da qual o contribuinte seja tutor ou curador. DEPENDENTES AVISOS: Podem ser consideradas dependentes as pessoas que, de acordo com o item anterior, mantiveram relação de dependência com o declarante, mesmo que por menos de doze meses no ano-calendário de 2014, como nos casos de nascimento e falecimento. O valor da dedução anual é de R$ 2.156,52 por dependente. No caso de dependentes comuns e declarações em separado, cada titular pode deduzir os valores relativos a qualquer dos dependentes comuns, desde que cada dependente conste em apenas uma declaração. É obrigatório informar o número de inscrição no CPF de dependentes relacionados na declaração com dezesseis anos ou mais, completados até 31/12/2014. Os rendimentos, bens e direitos dos dependentes devem ser relacionados na declaração em que constem como dependentes. DECLARAÇÃO EM CONJUNTO Somente é considerado declarante em conjunto, cônjuge, companheiro ou dependente, cujos rendimentos sujeitos ao ajuste anual estejam sendo oferecidos à tributação na declaração apresentada pelo contribuinte titular. A declaração em conjunto supre a obrigatoriedade da apresentação da declaração a que porventura estiver sujeito o cônjuge, o companheiro ou o dependente. PRAZO E LOCAIS DE APRESENTAÇÃO Prazo Deve ser apresentada no período de 02/março até as 23h59min59s do dia 30/abril. Horário de transmissão => durante todo o dia, exceto no período de 1h às 5h da manhã (horário de Brasília). No último dia, a recepção termina às 23h59mim59s (horário de Brasília). Meios INTERNET - A partir de um computador conectado à internet e com o programa Receitanet instalado mediante PGD. M-IRPF - A partir de dispositivos móveis tablets e smartphones, mediante a utilização do m-IRPF. (com exceções) MÍDIAS REMOVÍVEIS - deve ser apresentada nas unidades de atendimento da Receita Federal durante o horário de atendimento das unidades da RFB. APRESENTAÇÃO DE DECLARAÇÃO EM ATRASO As pessoas físicas que são obrigadas a apresentar a declaração e que o fizerem após 30 de abril de 2015 deverão pagar uma multa pelo atraso na entrega. Não há cobrança de multa no caso de não obrigatoriedade de apresentação. a Multa de 1% ao mês-calendário ou fração de atraso, calculada sobre o total do imposto devido apurado na declaração, ainda que integralmente pago, sendo que o valor mínimo é de R$ 165,74 e o valor máximo é de 20% do imposto sobre a renda devido. FORMAS DE TRIBUTAÇÃO Utilizando as deduções previstas na legislação tributária O contribuinte pode utilizar todas as deduções legais a que tem direito e que possa comprovar. É obrigatório para o contribuinte que pretenda compensar: a) imposto pago no exterior, ou b) no ano-calendário de 2014, ou posteriores, resultados negativos (prejuízos) da atividade rural de anos-calendário anteriores ou do próprio ano-calendário de 2014. Utilizando o desconto de 20% do valor dos rendimentos tributáveis na declaração, limitado a R$ 15.880,89 Este desconto substitui todas as deduções legais, sem a necessidade de comprovação. DEDUÇÕES MAIS COMUNS Dedução de dependente - R$ 2.156,52. Despesas com educação - R$ 3.375,83. Despesas médicas, exceto reembolsadas ou cobertas por apólice de seguro; com enfermeiros e remédios, exceto quando constarem da conta hospitalar; com a compra de óculos, lentes de contato, aparelhos de surdez e similares; com planos de saúde pagos no exterior. Pensões homologadas judicialmente. Desconto Simplificado - utilizando o desconto de 20% do valor dos rendimentos tributáveis na declaração, a dedução está limitada a R$ 15.880,89. DEDUÇÕES MAIS COMUNS Previdência Complementar limitada a 12% do total dos rendimentos computados na determinação da base de cálculo do imposto devido na declaração de rendimentos; Contribuição patronal recolhida pelo empregador doméstico limitado a um empregado e ao valor de salário igual ao salário mínimo mensal, 13º salário e remuneração adicional de férias. SALDO DE IMPOSTOS A PAGAR OU A RESTITUIR Imposto a pagar O contribuinte deve escolher o número de quotas para pagamento e poderá optar pelo débito automático. (débito automático para todas as parcelas se a DIRPF for transmitida até 31-03-2015 e a partir da segunda quota se transmitida de 01/abr a 30/abr) O pagamento pode ser efetuado em até 8 quotas, mensais e sucessivas, desde que cada quota não seja inferior a R$ 50,00. O saldo do imposto a pagar que resultar inferior a R$ 10,00 não deve ser recolhido, devendo ser adicionado ao imposto correspondente aos exercícios subsequentes, até que o total seja igual ou superior a R$ 10,00, quando, então, deverá ser pago ou recolhido no prazo estabelecido na legislação para esse último exercício. Imposto a restituir O contribuinte deve indicar o banco, a agência e conta para recebimento da restituição. O contribuinte também tem a opção de deixar as informações bancárias em branco, independentemente do motivo. Nesse caso, após a liberação da restituição, deverá entrar em contato com a Central de Atendimento BB 4004-0001 (capitais), 0800-729-0001 (demais localidades) e 0800-729-0088 (atendimento exclusivo para deficientes auditivos) ou procurar qualquer agência do Banco do Brasil S.A. VENCIMENTO DAS QUOTAS Quota Vencimento Taxa de juros aplicável para pagamento no prazo 1% Taxa Selic de maio + 1% Taxa Selic acumulada (maio e junho/2015) + 1% Taxa Selic acumulada (maio, junho e julho/2015) + 1% 1ª ou quota única 2ª 3ª 30/04/2015 31/05/2015 28/06/2015 4ª 31/07/2015 5ª 30/08/2015 6ª 30/09/2015 Taxa Selic acumulada (maio, junho, julho e agosto/2015) + 1% 7ª 31/10/2015 Taxa Selic acumulada (maio, junho, julho, agosto e setembro/2015) + 1% 8ª 29/11/2015 Taxa Selic acumulada (maio, junho, julho, agosto, setembro e outubro/2015) + 1% Tabela Progressiva para o cálculo mensal do Imposto sobre a Renda da Pessoa Física para o exercício de 2015, ano-calendário de 2014. Alíquota % Parcela a deduzir do imposto em R$ - - De 1.787,78 até 2.679,29 7,5 134,08 De 2.679,30 até 3.572,43 15,0 335,03 De 3.572,44 até 4.463,81 22,5 602,96 Acima de 4.463,81 27,5 826,15 Base de cálculo mensal em R$ Até 1.787,77 Tabela Progressiva para o cálculo anual do Imposto sobre a Renda da Pessoa Física para o exercício de 2015, ano-calendário de 2014. Base de cálculo anual em R$ Até 21.453,24 Alíquota % - Parcela a deduzir do imposto em R$ - De 21.453,25 até 32.151,48 7,5 1.608,99 De 32.151,49 até 42.869,16 15,0 4.020,35 De 42.869,17 até 53.565,72 22,5 7.235,54 Acima de 53.565,72 27,5 9.913,83 Pontifícia Universidade Católica de Campinas 28/MARÇO – TREINAMENTO CAMPUS I e CAMPUS II INSERÇÃO DO ALUNO E DEMAIS ALUNOS DE MANHÃ (8:00 ÀS 11:35) A TARDE (13:00 ÀS 16:00) ATENDIMENTO AO CONTRIBUINTE: 11/ABRIL (8:50 ÀS 11:35) E (13:15 ÀS 16:00) 18/ABRIL (8:50 ÀS 11:35) E (13:15 ÀS 16:00)

Download