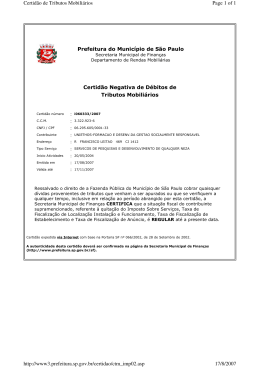

ATA DE DELIBERAÇÃO DE REPRESENTAÇÃO EDITAL DE CONCORRÊNCIA Nº 2013/082, 27/03/2014. OBJETO: CONTRATAÇÃO DE SERVIÇOS ADVOCATÍCIOS PARA O ESTADO DO BAHIA, SEM EXCLUSIVIDADE, PARA PATROCÍNIO DE DEMANDAS JUDICIAIS. DATA: 25/8/2014 HORÁRIO: 14h LOCAL: SALA 1 – BLOCO E-1 TÉRREO Na data, horário e local acima indicados, os membros do Comitê Gestor da Superintendência de Logística reuniram-se para deliberar acerca das REPRESENTAÇÕES interpostas, nos termos do Art. 109, inciso II, da lei 8.666/93, pelos seguintes licitantes: 1) SANTOS E CUNHA ADVOGADOS ASSOCIADOS - DA REPRESENTAÇÃO: O licitante foi inabilitado por não ter apresentado Certidão de Tributos Imobiliários para fins de comprovação da regularidade fiscal exigida no item 4.1.4, c.2, do Edital. Alega, em síntese que: a) a Comissão Especial de Licitação - CEL habilitou outros licitantes que foram inabilitados anteriormente pelo mesmo motivo que a requerente; b) a licitação é um procedimento tendente a selecionar a proposta mais vantajosa para a Administração Pública e, por isso, quanto mais concorrentes houver, melhores serão as possibilidades de se firmarem contratos que atendam ao interesse público; c) Ao final requer a reconsideração da decisão que inabilitou a requerente. DA ANÁLISE DO COMITÊ: O Comitê Gestor da Superintendência de Logística tece as seguintes considerações: a) A Comissão Especial de Licitação - CEL, ao julgar os recursos interpostos, conforme a Ata de Julgamento de Recursos, datada de 04/8/2014, considerou que: “a) O Edital no item 4.1.4, “c.2” apenas refere-se à “certidão” no singular, não fazendo, portanto, menção expressa à exigência de Certidão de Tributos Imobiliários; b) os recorrentes não possuem imóveis em seus nomes, o que impossibilita a emissão de Certidão de Tributos Imobiliários no site do município de Salvador, visto que não possuem inscrição imobiliária municipal; c) o objetivo da habilitação é apurar a idoneidade e a capacitação de um sujeito para contratar com a Administração Pública. Dessa forma, a CEL ponderou que a exigência de Certidão Imobiliária não corresponde com o objeto da licitação, qual seja a prestação de serviços advocatícios e, portanto, seria contrária ao Princípio da Proporcionalidade e da Razoabilidade, sendo essencial apenas a comprovação de regularidade fiscal com o ISS – Certidão Negativa de Débitos Mobiliários.”; b) Considerando que a CEL habilitou outros licitantes que não apresentaram Certidão de Tributos Imobiliários, a inabilitação da requerente viola o Princípio da Isonomia; 2) LÁZARO AUGUSTO DE ARAÚJO PINTO – DA REPRESENTAÇÃO: Verifica-se que o presente licitante fora inabilitado pelo seguinte motivo: não ter apresentado Certidão de Tributos Imobiliários para fins de comprovação da regularidade fiscal exigida no item 4.1.4, c.2, do Edital. Em síntese, argumenta que: a) A CEL reviu seu posicionamento, julgando pela desnecessidade de apresentação de Certidão de Tributos Imobiliários; b) a recorrente fora inabilitada por excesso interpretativo não condizente com o regramento licitatório; c) Ao final, requer o conhecimento e o acatamento do apelo. DA ANÁLISE DO COMITÊ: O Comitê Gestor da Superintendência de Logística tece as seguintes considerações: a) A Comissão Especial de Licitação - CEL, ao julgar os recursos interpostos, conforme a Ata de Julgamento de Recursos do Edital de Concorrência Nº 2013/082, datada de 04/8/2014, considerou que: “a) O Edital no item 4.1.4, “c.2” apenas refere-se à “certidão” no singular, não fazendo, portanto, menção expressa à exigência de Certidão de Tributos Imobiliários; b) os recorrentes não possuem imóveis em seus nomes, o que impossibilita a emissão de Certidão de Tributos Imobiliários no site do município de Salvador, visto que não possuem inscrição imobiliária municipal; c) o objetivo da habilitação é apurar a idoneidade e a capacitação de um sujeito para contratar com a Administração Pública. Dessa forma, a CEL ponderou que a exigência de Certidão Imobiliária não corresponde com objeto da licitação, qual seja a prestação de serviços advocatícios e, portanto, seria contrária ao Princípio da Proporcionalidade e da Razoabilidade, sendo essencial apenas a comprovação de regularidade fiscal com o ISS – Certidão Negativa de Débitos Mobiliários.”; b) Considerando que a CEL habilitou outros licitantes que não apresentaram Certidão de Tributos Imobiliários, a inabilitação da requerente viola o Princípio da Isonomia;. DO JULGAMENTO DO COMITÊ: Diante dos argumentos acima expostos, este Comitê Gestor da Superintendência de Logística tem por bem: a) conhecer as razões expostas nas representações apresentadas por SANTOS E CUNHA ADVOGADOS ASSOCIADOS e LÁZARO AUGUSTO DE ARAÚJO PINTO para, no mérito, DAR-LHE PROVIMENTO, REFORMANDO o julgamento proferido na Ata de Julgamento de Documentos de Habilitação, datada de 11/7/2014, para HABILITAR os requerentes. Nada mais havendo a constar, foi encerrada a sessão da qual extrai-se a presente Ata, assinada pelos membros abaixo identificados.//////////////////////////// COMITÊ GESTOR DA SUPERINTENDÊNCIA DE LOGÍSTICA ________________________________ JEFFERSON Cavalcante Albuquerque Superintendente _____________________________ Maria CLARA GURGEL Mota Gerente de Ambiente, em exercício ___________________________ CÉLIA de Matos Ferreira Gerente de Ambiente ______________________________ MANOEL MARQUES da Cunha Neto Gerente de Ambiente, em exercício

Download